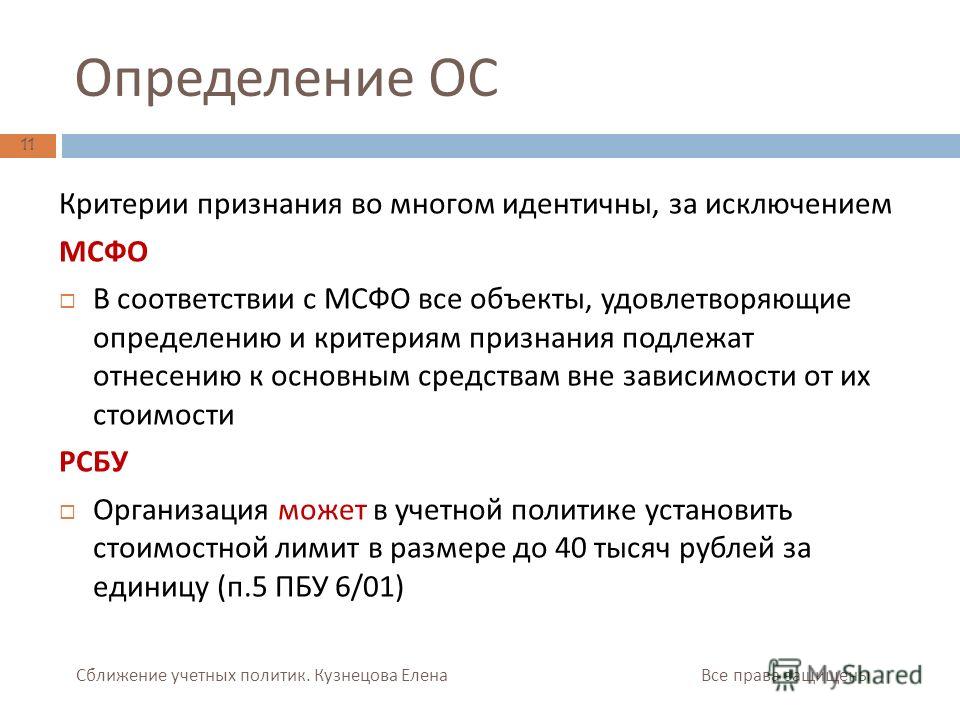

Особенности российских стандартов бухучета

Российский бухучет имеет ряд ключевых отличий, в сравнении с международными стандартами бухучета. Подробнее о МСБУ читайте в статье «Национальные и международные стандарты бухгалтерского учета».

Определим особенности РСБУ:

- Бухгалтерский учет ведется в валюте страны, то есть в рублях. При совершении хозяйственных операций в иностранной валюте следует конвертировать их в рубли.

- Составление первичной документации, заполнение регистрационных журналов или журналов-ордеров, а также составление бухотчетности осуществляется исключительно на русском языке.

- При сотрудничестве с иностранными инвесторами, кредиторами и прочими бизнес-партнерами осуществляется построчный перевод отчетных форм, регистров и первичной документации.

- Ведение бухучета осуществляется в соответствии с Единым планом счетов. Операции отражаются методом двойной записи. То есть сумма операции записывается одновременно по дебету одного счета и кредиту второго.

- Для РСБУ отчетным периодом является календарный год, однако предусмотрены исключения для вновь созданных экономических субъектов. Для некоторых категорий организаций установлены промежуточные периоды для формирования и предоставления бухотчетности.

Сравнение международных и российских стандартов

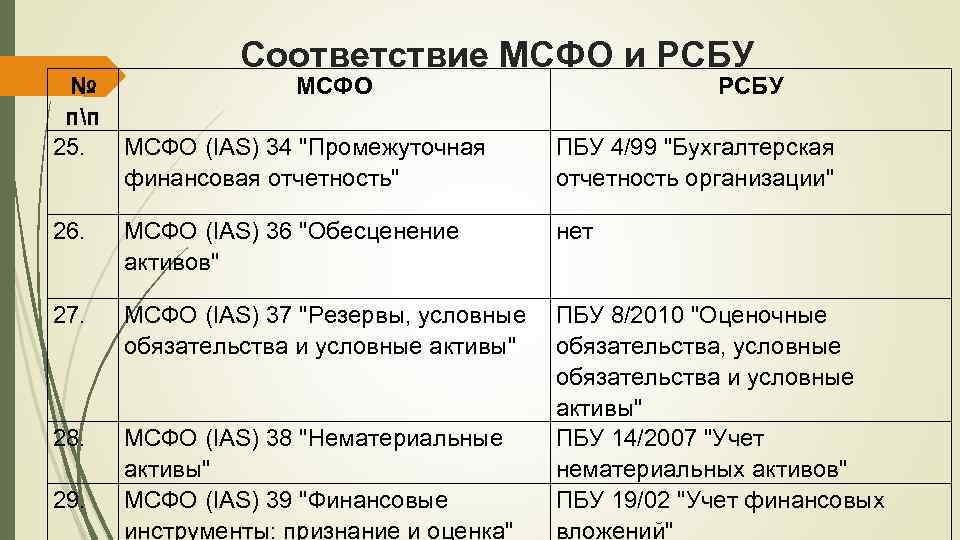

Более детальное сравнение МСФО и РСБУ (таблица) выглядит так:

| Принцип учета или отчетности | Международные стандарты финансовой отчетности (МСФО) | Российские стандарты бухгалтерского учета (РСБУ) |

| Цели сбора и систематизации информации | Отчетность используется инвесторами и кредиторами для принятия инвестиционных решений. | Отчетность необходима для предоставления информации контролирующим и налоговым органам. |

| Форма | Операции отражаются в первую очередь с экономической стороны. Профессиональное суждение бухгалтера является определяющим. | В РСБУ преобладает документальное оформление операций над их экономической оценкой. |

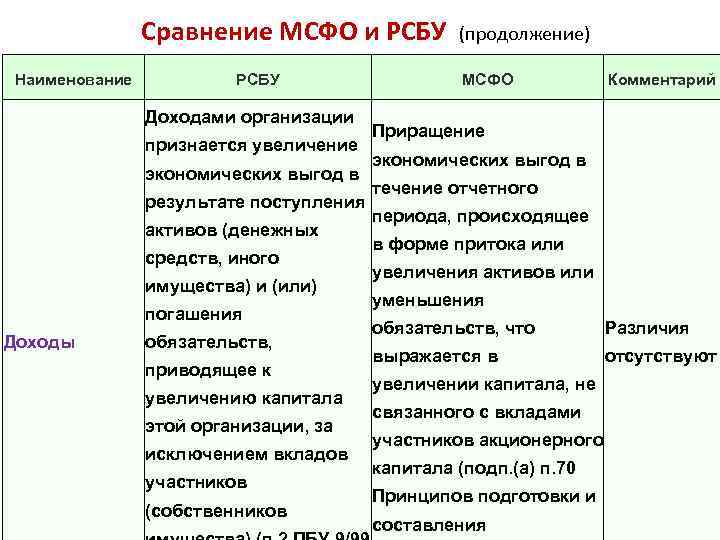

| Учет доходов и расходов | В бухгалтерском учете по МСФО операции отражаются с соблюдением принципа соответствия доходов и расходов. В финансовых отчетах расходы указаны в отчете о совокупном доходе. | Принцип соответствия доходов и расходов упоминается в ПБУ, но не используется на практике или нарушается. Также между этими принципами в РСБУ и международных стандартах есть существенные различия. |

| Отчетный период | Финансовый год не привязан к календарному. Отчетный период может быть выбран компанией исходя из специфики работы и предпочтений инвесторов. | Отчетный период установлен в рамках календарного года (с 1 января по 31 декабря). |

| Консолидация отчетности | Доходы, расходы, имущество и обязательства учитываются как одно целое благодаря тому, что отчетность формируется по всей группе взаимозависимых компаний: по материнской и дочерним организациям вместе. | Понятие консолидации отчетности в РСБУ размыто, каждая организация составляет свой баланс. |

| Определение налоговой базы | Зависит от способа погашения балансовой стоимости активов, выбранного руководством компании. | Налоговая база — это сумма дохода или расхода, облагаемая налогом на прибыль (НДФЛ и т. п.). |

| Валюта | Отчетность составляется в той валюте, в которой организация получает выручку и производит расчеты (функциональная валюта). | Отчетность можно составлять только в рублях. |

| Определение процентного дохода | Применяется метод эффективной ставки процента. Ее расчет основан на денежных потоках, которые получит организация на протяжении периода действия договора. Если прогнозы меняются, то возможен ее перерасчет. | Ставка процента устанавливается по договору. Понятие эффективной процентной ставки отсутствует. |

| Многокомпонентные соглашения | В МСФО широко применяется принцип многокомпонентности. Ведь некоторые операции возможно верно оценить экономически, только разделив на компоненты. А другие операции можно учитывать только в блоке, если достичь нужного экономического эффекта можно только при их взаимодействии. |

В РСБУ нет специальных норм, регулирующих многокомпонентные соглашения. Для каждой конкретной операции определяются критерии признания выручки. |

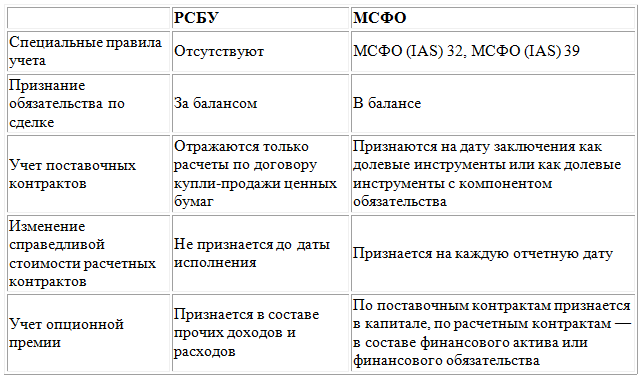

| Финансовые инструменты |

В зависимости от сущности и ожидаемых денежных потоков производные финансовые инструменты классифицируются как:

Все конвертируемые инструменты разделены на два компонента:

Компонент «обязательства» подлежит учету по справедливой стоимости. Компонент «капитал» учитывается как остаточная стоимость без возможности переоценки. |

Производные финансовые инструменты не выделяются как особый вид имущества и учитываются на забалансовых счетах. В балансе определяется итоговый расчет по операциям с ними. Для конвертируемых инструментов общие специальные правила отсутствуют. Они могут быть как капиталом (акции), так и и обязательством (облигации). |

| Классификация аренды | Аренду в МСФО классифицируют по тому, как распределяются между арендатором и арендодателем риски и вознаграждения от владения активом. | В РБСУ аренду классифицируют не как взаимоотношение сторон сделки, а как форму договора. |

| Справедливая стоимость активов | Понятие «справедливая стоимость» часто применяется в МСФО при оценке стоимости активов. Это связано с тем, что главные пользователи финансовой отчетности хотят иметь информацию о текущей стоимости активов, обязательств и самой компании. При этом балансовая стоимость активов не может быть выше той суммы, которую возможно получить в текущий период времени от их продажи или использования. Это позволяет инвесторам делать объективные выводы о состоянии дел и принимать оперативные инвестиционные решения. | Основные средства в процессе работы оценивают по исторической стоимости. Поэтому в отчетах РСБУ нередко происходит завышение балансовой стоимости основных средств и другого имущества в текущей экономической ситуации. Справочно в некоторых ПБУ используется понятие «текущая рыночная стоимость» активов организации. |

Какая отчётность считается первой отчётностью по МСФО?

Первая финансовая отчетность по международным стандартам для организации — это первая годовая отчетность, в которой принимаются стандарты МСФО путем прямо выраженного и безоговорочного заявления организации о соответствии требованиям МСФО, сделанного в этой финансовой отчетности.

Отчётность можно считать первой, выполненной по МСФО, если соблюдено 5 условий.

- За последний предшествующий период компания представляла финансовую отчетность в соответствии с национальными требованиями, но они во всех отношениях не соответствовали МСФО.

- Компания представляла финансовую отчетность за последний предшествующий период в соответствии со стандартами МСФО, однако не включила прямо выраженное и безоговорочное заявления о ее соответствии международным стандартам (либо это было заявление о соответствии лишь некоторым МСФО).

- Компания готовила отчетность в соответствии с МСФО только для внутреннего пользования и не представляла ее внешним пользователям.

- Отчетность в соответствии с МСФО готовилась для целей консолидации, без подготовки полного комплекта финансовой отчетности, соответствующего МСФО (IAS) 1 «Представление финансовой отчетности».

- Компания не представляла финансовую отчетность за предшествующие периоды.

Ряд действий необходимо произвести и в отношении статей начального баланса:

- признать все активы и обязательства, признание которых требуется МСФО;

- не признавать статьи баланса как активы или обязательства, если МСФО этого не допускают;

- переклассифицировать статьи, которые были признаны в соответствии с применявшимися прежде национальными правилами учета как обязательства, активы или компоненты капитала, относящиеся к одному типу. Но которые в соответствии с МСФО относятся к другому типу активов, обязательств или компонентов капитала;

- применить МСФО для оценки всех признанных активов и обязательств.

Обратите внимание, что применять необходимо самую последнюю версию МСФО 2020. Компания может применить новый международный стандарт, который ещё не стал обязательным, но лишь в том случае, если допустимо его досрочное применение.

Полезно

Получить знания по МСФО и научиться понимать различия в отчетности, составленной в соответствии с МСФО и РСБУ, можно на курсе Учебного центра «Финконт»:

Почему на рынке существуют стандарты МСФО и РСБУ

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Подробнее

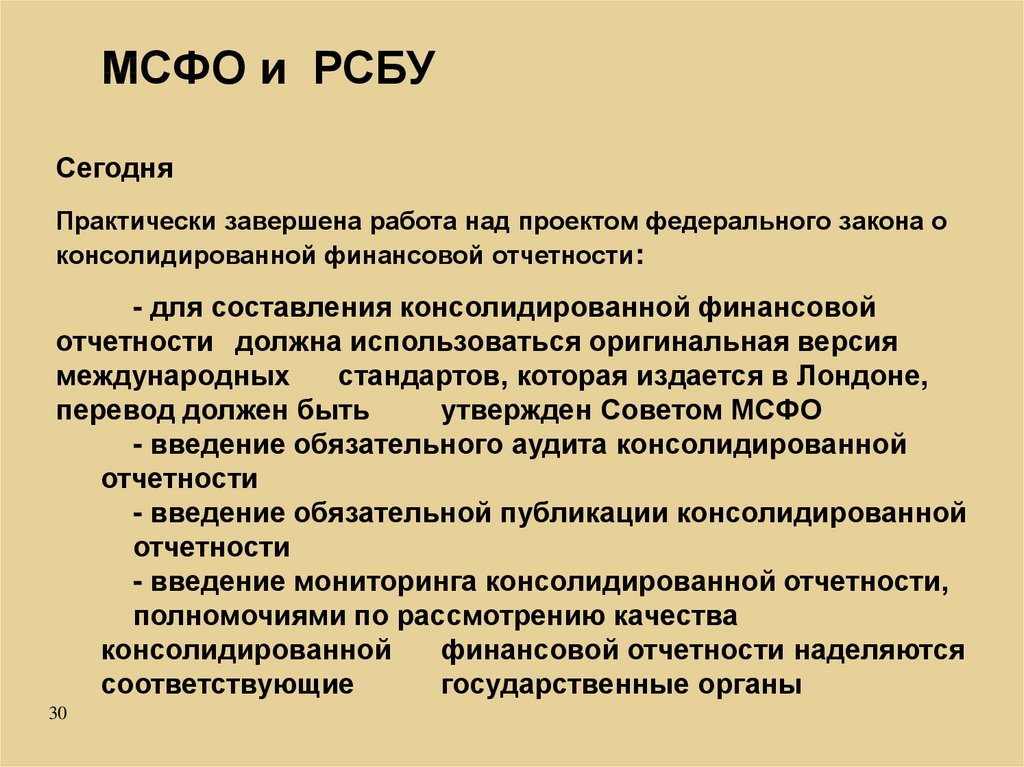

При анализе тех или иных финансовых инструментов, прежде всего акций российских компаний, частные инвесторы сталкиваются с понятиями отчетности по МСФО (Международные стандарты финансовой отчетности) и РСБУ (Российские стандарты бухгалтерского учета). Сейчас на глобальном рынке есть два конкурирующих стандарта – европейский МСФО (IFRS) и американский ГААП (US GAAP). Их доля на мировом рынке примерно 50/50. Поскольку Россия территориально ближе к Европе, у нас с конца 90-х годов 20-го века начался переход на европейскую практику бухучета.

У российского Минфина не было выбора: переходить на мировые стандарты или оставить привычные отечественные. Без этой реформы ни один инвестор, особенно зарубежный, не смог бы адекватно оценивать инвестиционные риски в России. Отчетность по РСБУ, без специальных знаний, он просто не поймет. Аудиторы рейтинговых агентств присваивают рейтинг также опираясь на международные стандарты. Без отчетности по новым стандартам за 2 последних года, не может состояться IPO российской компании, даже на Московской бирже. Не будут всерьез рассматривать компанию также банки-кредиторы и контрагенты. По перечисленным причинам, государство обязывает перейти на МСФО все общественно значимые компании, акции и облигации которых обращаются на рынке. Кроме внешних причин, есть и внутренние: дальновидные руководители используют экспертную оценку по стандартам МСФО для принятия более гибких управленческих решений.

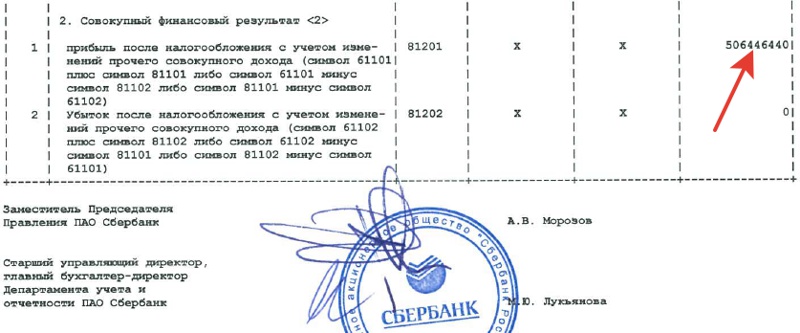

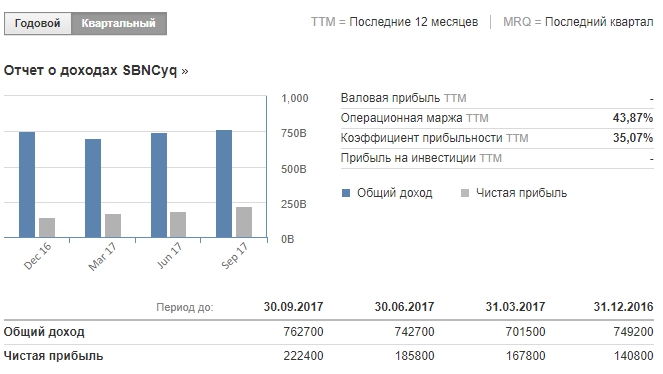

РСБУ являются наследием советской эпохи, когда необходимости в экономической оценке компании для целей инвестирования просто не было. Содержанием старых стандартов является балансовый и внебалансовый учет имущества и его амортизации, отражение оборотных средств, начисление и расчет прибыли. Целью учета была не столько оценка реальной рыночной стоимости, сколько предотвращение уклонения от налогов и расхищения «социалистической собственности». Современные стандарты РСБУ претерпели много изменений и уже наполовину слились с МСФО, но разница в оценке компании может быть довольно существенной. Приведу в пример отчет аудиторов PWC о чистой прибыли Сбербанка по МСФО за 1-3 квартал 2017. Раскрытие финансовой информации банк обязан размещать на своем сайте. Как видим, чистая прибыль составила 576,3 млрд руб.

Тот же главный бухгалтер, но уже по стандартам РСБУ, показывает прибыль 506,4 млрд руб.

Почему же на рынке сохраняются стандарты РСБУ? Ответ вижу таким. Если резко перейти на новые стандарты, придется:

- скопом увольнять бухгалтеров старшего поколения, получивших финансовое образование 15-20 лет назад;

- лишить малый бизнес возможности нанимать низкооплачиваемых бухгалтеров, которых собственник может себе позволить;

- резко перестраивать всю систему налоговых сборов на местах.

Но если с малым и средним бизнесом все понятно, то остается вопрос: для чего крупные публичные компании, которые могут позволить себе высококвалифицированного бухгалтера с экспертным суждением, продолжают предоставлять отчетность по РСБУ? Есть ряд причин:

- Законодательная база и судебная практика имеют большую инерцию и не успевают за изменениями на рынке;

- Интеграция МСФО c российской налоговой системой еще в процессе;

- Отчетность по МСФО обходится дороже, поскольку требует привлечения независимых аудиторов и оценщиков;

- Некоторые компании, попав под санкции, лишились стимула к переходу на международные стандарты.

Таким образом, сейчас идет переходный период, который продлится еще довольно долго. Кроме того, сама отчетность РСБУ подвергается изменениям путем включения в нее данных, принятых в МСФО. К примеру, форма №2 (Отчет о прибылях и убытках) теперь включает раздел «Прочие совокупные доходы и расходы».

Cравнение РСБУ и МФСО

- в РСБУ юридическая форма операции преобладает над ее экономической сущностью,

- в МФСО наоборот экономическая сущность операции имеет большее значение, чем ее юридическое оформление.

Из-за этого часто возникает различие в учетах при отражении активов и обязательств, доходов и расходов.

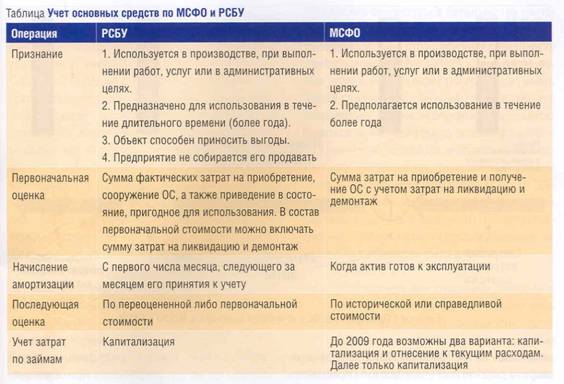

В учете основных средств принципы формирования отчетности практически идентичны, однако в МФСО используется понятие дисконта при покупке основных средств с отсрочкой платежа.

В учете МПЗ существует различные подходы к оценке запасов, в МСФО формируется наиболее реальная стоимость МПЗ с учетом понятий чистой прибыли от реализации запасов и их возможного обесценивания.

При учете выручки РСБУ не оперируют таким понятием как «программа лояльности клиентов», то есть системы бонусов, скидок и накопительных баллов.

В МСФО программы лояльности учитываются как отдельный компонент реализации

Также в международных стандартах отсутствует термин «расходы будущих периодов», применяющийся в российском бухучете, такие расходы включаются в состав НМА или принимаются в том периоде, когда они произведены.

В связи с серьезной разницей в методологии учета

- организации проводят учет по РСБУ,

- потом трансформируют отчетность в МСФО

- или изначально ведут двойной учет по разным стандартам.

Это значительно увеличивает расходы на ведение учета и трансформацию отчетности в международные стандарты.

Эффективным решением этой проблемы будет разработка единого плана счетов МФСО и РСБУ.

Для этого потребуется дополнить существующий план счетов, изменить и переименовать некоторые счета.

В МСФО не существует унифицированного плана счетов, номеров счетов и типовых проводок.

Организация самостоятельно разрабатывает перечень статей, располагая их в отчете о финансовом состоянии по мере возрастания их ликвидности.

Российские организации при ведении одновременного учета по разным стандартам вправе разработать свой план счетов, сгруппировав счета учета по разделам.

Согласие

Настоящим заявляю, что ознакомлен с настоящей

Политикой обработки персональных данных и даю свое согласие оператору (Внешэкономбанку),

юридический адрес: пр-т Академика Сахарова, 9, Москва, 107996 (далее — Банк), на сбор,

запись, систематизацию, накопление, хранение, уточнение (обновление, изменение),

извлечение, использование, обезличивание, блокирование, удаление и уничтожение, в том

числе автоматизированные, любой информации, относящейся ко мне и полученной как от меня,

так и от третьих лиц, в специализированной электронной базе данных, которая может быть

использована Банком при осуществлении обратной связи, а так же для информирования о

продуктах и услугах Банка.

Согласие предоставляется с момента оформления настоящего обращения и действительно в

течение срока, предусмотренного действующим законодательством Российской Федерации.

Я согласен с тем, что оператор в целях уточнения информации, содержащейся в обращении, и

информирования о ходе рассмотрения настоящего обращения может использовать сведения,

содержащиеся в электронном обращении.

Настоящее согласие может быть отозвано посредством направления в Банк письменного

уведомления, полученного Банком не менее чем за 30 (тридцать) календарных дней до даты

отзыва согласия.

Сводная отчетность по РСБУ

Крупные отечественные компании, имеющие развитую филиальную сеть, обязаны составлять консолидированную отчетность по РСБУ. Консолидированной отчетностью признается бухотчетность, составленная не только по головной компании, но и с учетом финансовых и имущественных оборотов по всем филиалам, обособленным подразделениям и территориальным отделениям. Причем независимо от того, выделены ли филиалы на отдельный баланс.

Особенности формирования сводной отчетности закреплены в законе № 208-ФЗ от 27.07.2010. Данный НПА содержит ключевые требования и правила заполнения отчетных консолидированных форм. Сдавать такую отчетность следует в ЦБ РФ не позднее 3 месяцев после завершения отчетного периода.

Что такое РСБУ в бухгалтерии

В первую очередь определимся, как расшифровывается данная аббревиатура. РСБУ (расшифровка) — российские стандарты бухгалтерского учета. Следовательно, РС бухучета — это совокупность законодательных и нормативно-правовых актов, утвержденных на федеральном, региональном и муниципальном уровнях, которые устанавливают строгие правила ведения бухучета, а также составления отчетности. Основные требования, правила и способы ведения БУ разрабатывает Министерство финансов России.

Отметим, что российские стандарты применимы к организации и ведению бухучета практически во всех экономических субъектах. Исключением является организации банковской системы. Для банков и кредитно-финансовых компаний знание РСБУ необязательно, так как особенности учета и формирования бухотчетности для них устанавливает Центральный банк России. Однако, ЦБ РФ разрабатывает требования к ведению БУ на основании правил, которые утверждает Минфин РФ.

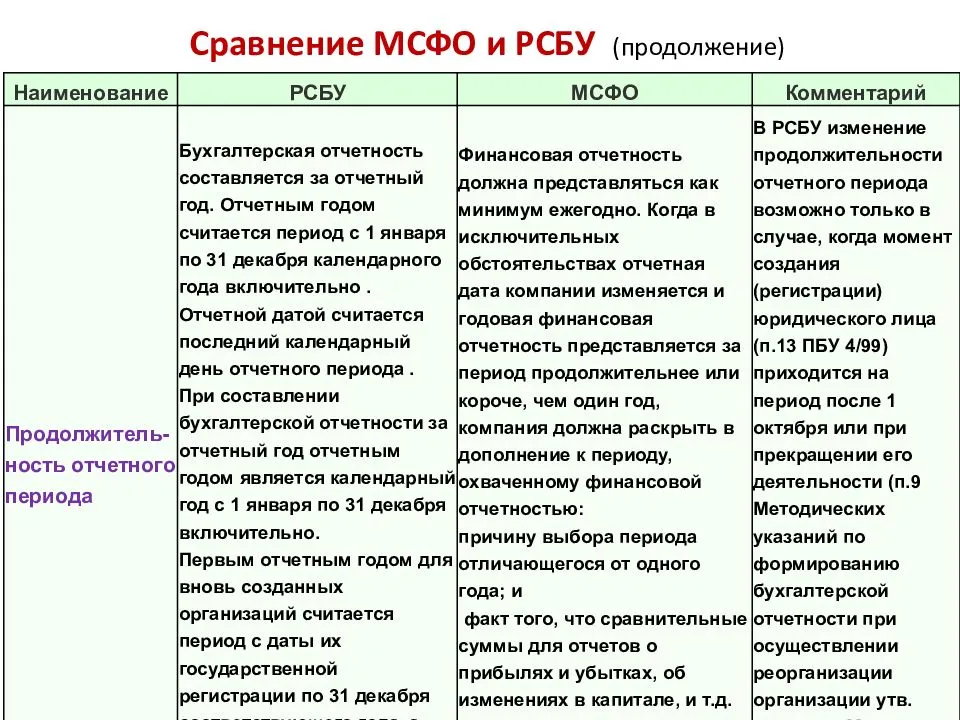

Отчетный период

РСБУ

В РСБУ отчетный год всегда совпадает с календарным годом, оканчивающимся 31 декабря (исключение предусмотрено для вновь созданных организаций)пп. 1, 3 ст. 15 Закона от 06.12.2011 № 402-ФЗ

. Такой порядок установлен законом, поэтому все организации обязаны его соблюдать.

МСФО

МСФО подходят к этому вопросу более гибко. Компания может составлять отчетность за год, оканчивающийся на любую дат уп. 36 МСФО (IAS) 1

. Например, отчетный год компании Siemens начинается 1 октября и заканчивается 30 сентября.

Более того, компаниям разрешено составлять отчетность за период продолжительностью 52 недели (то есть 364 дня)п. 37 МСФО (IAS) 1

. Ведь календарный год содержит нецелое число недель (примерно 52,14 недели), и составлять отчетность за этот период некоторым компаниям неудобно.

Валюта отчетности

РСБУ

По РСБУ учет ведется и отчетность составляется только в рубля хп. 9 Положения, утв. Приказом Минфина от 29.07.98 № 34н

.

МСФО

В МСФО учет ведется в так называемой функциональной валюте. Функциональная валюта — эта валюта экономической среды, в которой компания ведет свою деятельност ьп. 8 МСФО (IAS) 21

.

При определении функциональной валюты, в частности, учитываетс япп. 9, 10 МСФО (IAS) 21

:

- в какой валюте устанавливаются цены и производятся расчеты за товары и услуги компании;

- валюта страны, чьи условия определяют продажные цены на товары и услуги компании (например, российский газ может продаваться за рубли, но фактически его цена привязана к курсу доллара);

- в какой валюте в основном происходит оплата труда, материалов и прочих затрат, связанных с предоставлением товаров и услуг компанией.

Пример. Определение функциональной валюты

/ условие /

Российская компания занимается оптовой торговлей сырьем. Сырье покупается и продается за USD. Все прочие затраты компания несет в рублях.

/ решение /

Функциональной валютой компании будет являться USD, так как именно в этой валюте устанавливаются цены на товары компании и происходит оплата купленных товаров. Величина всех прочих расходов компании, занимающейся оптовой торговлей, вероятно, будет значительно меньше, чем себестоимость проданных товаров.

При операциях в любой другой валюте, помимо функциональной, производится пересчет в функциональную валют уп. 17 МСФО (IAS) 21

. Отчетность может составляться в любой валюте, она называется валютой отчетност ип. 8 МСФО (IAS) 21

. То есть валюта учета и валюта отчетности могут быть разными. Если валюта отчетности компании одна, а функциональная валюта другая, то финансовые результаты работы и финансовое положение переводятся в валюту отчетност ип. 18 МСФО (IAS) 21

. Все курсовые разницы, возникающие в результате перевода, признаются в составе прочего совокупного дохода (то есть относятся на капитал)п. 39 МСФО (IAS) 21

.

МСФО не устанавливают требований к языку составления отчетности, но обычно она оформляется на английском языке.

В следующем номере мы продолжим рассматривать отличия РСБУ от МСФО.

Что частному инвестору нужно учитывать в отчетности компаний

При выборе акций российских компаний, важно быть уверенным в положительной динамике их финансовых показателей как по стоимости бумаг, так и по дивидендам. Или вкладывать в явно недооцененные перспективные активы

И в том, и в другом случае не обойтись без первичного анализа отчетности. Она доступна для скачивания на сайтах компаний-эмитентов, ежегодно и поквартально, обычно по двум стандартам. Однако изучение сайтов компаний на предмет опубликованных форм отчетности, я считаю непродуктивным занятием. Отчетность по всем публичным компаниям есть на онлайн-сервисах, например, smart-lab.ru или ru.investing.com. Там же их удобнее и анализировать, поскольку необходимые показатели отчетности уже собраны и обработаны.

Для российского инвестора, как и для иностранного, актуальны данные по МСФО, поскольку анализ акций и облигаций компаний по российским стандартам даст искаженные результаты. И не из-за того, что они хуже международных, а потому что предназначены для других целей. Из более чем ста страниц отчетности, инвестора должны интересовать только две формы: баланс и отчет о финансовых результатах. В них тоже много строк и цифр, нам нужны из них несколько основных, необходимых для расчета мультипликаторов:

- Активы;

- Обязательства;

- Капитал;

- Денежные средства;

- Выручка;

- Чистая прибыль;

- Капитализация (можно узнать на сайте Московской биржи)

Нас интересуют мультипликаторы, которые я уже описывал на блоге в отдельных статьях. Они основаны как раз на бухгалтерских данных по МСФО и отражают финансовое состояние анализируемых компаний. Их проще читать, сравнивать компании и делать выводы о качестве актива. Напомню самые распространенные коэффициенты, характеризующие финансовую устойчивость анализируемой компании.

- EBITDA – объем прибыли до вычета налогов, процентных платежей и амортизации. Характеризует общую картину финансовых активов компании.

- P/E – отношение капитализации (суммарной стоимости акций) к прибыли. Как и EBITDA, это поверхностный мультипликатор и применим только для сравнения компаний одной отрасли.

- EV – стоимость компании с учетом всех источников финансирования, долговых обязательств, обыкновенных и привилегированных акций.

- P/BV – отношение рыночной цены компании к её балансовой стоимости. Показывает переоцененность или недооцененность актива.

Всем профита!

30.11.2017

Отчет о движении денежных средств

РСБУ

ПБУ 23/2011 предусматривает только один метод составления ОДДС, он называется прямым. При таком способе раскрывается детальная информация о видах денежных поступлений по текущей, инвестиционной и финансовой деятельности.

МСФО

По МСФО компания может представлять сведения о потоках денежных средств от текущей (в МСФО используется термин «операционной») деятельности одним из двух способо вп. 18 МСФО (IAS) 7

:

- прямым методом, как в РСБУ;

- косвенным методом.

Особенность ОДДС, составленного косвенным методом, заключается в том, что показатель «Чистый денежный приток (отток) от текущих операций» получают расчетным путем. Для этого чистая прибыль (убыток) корректируется на статьи, которые учтены при расчете прибыли (убытка), но не повлекли притока (оттока) денег. Например, амортизация — это статья, которая уменьшает прибыль, но не влечет оттока денег, поэтому при корректировке прибыли эта статья прибавляется. Очевидно, что результат (чистый денежный приток (отток) от текущих операций) при косвенном методе будет такой же, как если бы его получали прямым методом. Однако отчет, составленный косвенным методом, не содержит информации о денежных потоках в операционной деятельности.

Составить ОДДС косвенным методом проще, чем прямым. Однако МСФО рекомендует использовать прямой метод составления ОДДС, так как он дает полезную информацию для оценки будущих потоков денежных средств, недоступную в случае использования косвенного метод ап. 19 МСФО (IAS) 7

.

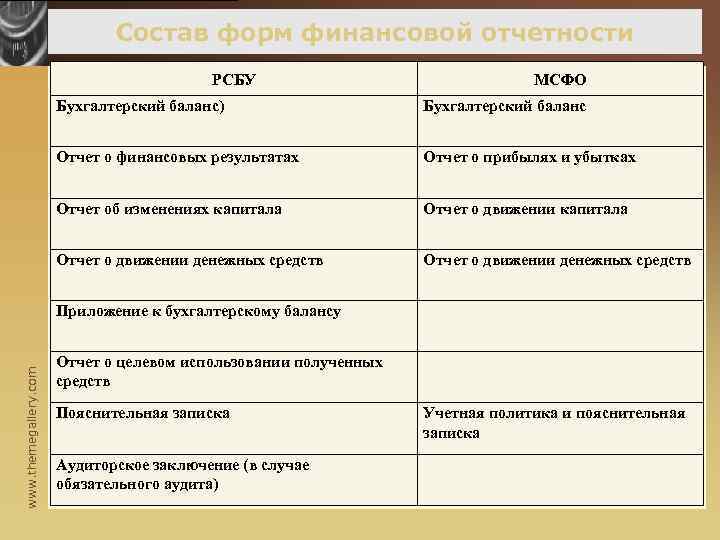

Отчетность по РСБУ

Российские компании обязаны отчитываться по унифицированным формам, утвержденным Приказом Минфина № 66н. Состав бухгалтерской (финансовой) отчетности:

- Обязательная форма «Бухгалтерский баланс».

- Отчеты и финрезультаты деятельности, движения капитала и денежных средств.

- Унифицированные приложения к бухгалтерским формам отчетности.

- Пояснительные записки.

- Аудиторские заключения (для организаций, которым установлен обязательный аудиторский контроль).

Пользователей такой БО делят на внешних и внутренних. К внешним относят кредиторов, поставщиков, подрядчиков, контролирующие госорганы (ФНС, Росстат). К внутренним — руководство компании, учредителей, акционеров, собственников.

Временная стоимость денег

Еще один важный принцип МСФО — временная стоимость денег. Долгосрочные активы и обязательства по МСФО дисконтируются для отражения эффекта временной стоимости денег. Это правило касается таких статей, как долгосрочная дебиторская и кредиторская задолженность, а также некоторых видов долгосрочных финансовых инструментов и оценочных обязательств. По РСБУ дисконтирование тоже есть, но оно применяется только для долгосрочных оценочных обязательств. Эта разница в учетных подходах затрудняет сравнение отчетностей по РСБУ и МСФО. Необходимость дисконтирования усложняет учет по международным стандартам, но помогает сделать отчетность более прозрачной. Почему так происходит?

Представьте ситуацию: у компании есть дебиторская задолженность 1 миллион рублей, которая будет погашена по условиям договора через 10 лет

В российском учете такая задолженность будет отражаться в сумме 1 миллион рублей — неважно, сколько времени осталось до даты погашения

- Отражает ли это реальную стоимость будущих выплат? Скорее всего, не отражает. И самая первая причина — это инфляция. Получив эти деньги через 10 лет, компания вряд ли сможет купить на них то же самое, что сейчас, с учетом роста цен.

- Вторая причина — это риски неполучения денег. Будет ли контрагент существовать через 10 лет? Не факт, возможно, компания-должник закроется или обанкротится, в результате чего денег наша организация не получит или получит, но не все.

- Третья причина — это возможность альтернативных инвестиций. Положив эти деньги на депозит на 10 лет, компания может заработать, но она теряет эту возможность, по сути, бесплатно кредитуя своего контрагента.

Так почему за 10 лет до даты погашения задолженность на балансе составляет 1 миллион? Сумма кажется завышенной с учетом инфляции, рисков и возможности альтернативных инвестиций. Чтобы не вводить пользователей отчетности в заблуждение, такая задолженность согласно МСФО дисконтируется. В результате сумма дебиторской задолженности на балансе будет меньше, и это позволит увидеть более реальную картину.

В российском учете дисконтирование долгосрочных активов должно появиться с 2022 года. МСФО 9, который взят за основу при разработке ФСБУ «Финансовые инструменты», предполагает учет некоторых активов по амортизированной стоимости. К таким активам относятся, например, дебиторская задолженность и займы выданные. Это означает, что долгосрочная дебиторская задолженность и займы будут дисконтироваться по рыночной ставке.

Рекомендации: в связи с изменениями компаниям желательно проанализировать долгосрочную дебиторскую задолженность и выданные займы заблаговременно. Если таких активов много, предстоит большая работа, так как для дисконтирования придется строить модель будущих денежных потоков по каждому конкретному дебитору. Возможно, оценку эффекта от перехода на новый стандарт следует начать уже в 2020 году.