Условия получения патента

Получить патент может любой предприниматель, но только, если он соответствует двум важным параметрам:

численность наемного персонала у ИП не выше 15 человек (по всем видам деятельности);

годовой объем дохода ИП не выше 60 млн. руб

(важно то, что здесь учитывается вся прибыль ИП, независимо от того, по какой налоговой системе она проходит).

Если право на патент будет утрачено

Если в период действия патента данные показатели будут превышены, ИП обязан уведомить об этом налоговую инспекцию (заявление по форме 26.5-3). В этом случае, он теряет право на использование патента и автоматически переходит на общий режим налогообложения. Возобновить применение патентной систему можно будет только тогда, когда ИП снова будет соответствовать требуемым параметрам.

Также в случае прекращения деятельности ИП на ПСН, необходимо написать заявление о прекращении предпринимательской деятельности, в отношении которой применялась ПСН по форме 26.5-4.

ФАЙЛЫБланк заявления об утрате права на применение ПСН и о переходе на общий режим налогообложения, форма 26.5-3 в .PDFБланк заявления о прекращении предпринимательской деятельности, в отношении которой применялась ПСН, форма 26.5-4 в .PDF

Изменения ПСН в 2020 году

Федеральным законом от 18.07.2019 № 176-ФЗ внесены поправки в НК РФ в части специального налогового режима — ПСН. По словам разработчиков законопроекта, эти поправки направлены на то, чтобы минимизировать затраты предпринимателей.

Идея такова: если ИП занимается несколькими взаимосвязанными видами деятельности и для каждого из них установлен потенциально возможный к получению доход, то на каждую деятельность оформляется отдельный патент. Соответственно, по каждому патенту нужно уплачивать налог, вести отдельную КУДиР. Это усложняет работу предпринимателей и увеличивает их затраты. Поправки должны исключить этот момент. Закон дает право региональным властям устанавливать размер потенциально возможного дохода не для одного вида деятельности (которому соответствует один код ОКВЭД-2 или ОКПД), а для групп или подгрупп, т.е. в отношении нескольких кодов классификаторов (ст. 1 Закона № 176-ФЗ).

А теперь самое интересное: в самом законе отсутствует правило, согласно которому эти виды деятельности будут объединяться. Таким образом, объединение видов деятельности при ПСН должно будет происходить на основании законодательного акта регионального значения. При этом принять соответствующие положения в свои законодательные акты местные власти должны до 01.01.2020. В случае опоздания такая возможность будет не реальна и нас опять ждут оформление нескольких патентов, их оплата и раздельный учет.

Материал актуализирован в соответствии с изменениями законодательства РФ 16.10.2019

Плюсы выбора ПСН

К преимуществам использования данного режима относятся:

- освобождается предприниматель от уплаты многочисленных налогов;

- ставка налога по ПСН равна 6%, что считается низким показателем по сравнению со ставками, которые используются по другим режимам;

- размер сбора не зависит от получаемой предпринимателем прибыли, поэтому нередко результат деятельности является действительно высоким, но при этом не увеличивается размер отчислений в бюджет;

- бизнесмены самостоятельно определяют, на какой период времени приобретается патент, причем нередко первоначально совершается покупка на один месяц с целью проверить целесообразность использования данного режима.

За счет таких плюсов выбор данного режима считается прекрасным решением для ИП. Как открыть на патенте деятельность? Для этого необходимо соответствовать требованиям системы, а также составить специальное заявление в ФНС.

Налоговый учет на ПСН

Предприниматели, использующие патент, освобождены от применения кассовых аппаратов или составления разных отчетов. Они должны иметь только книгу учета доходов. Некоторые бизнесмены с 2019 года будут вынуждены приобретать и устанавливать онлайн-кассу. Остальные ИП на патенте получили отсрочку до 2022 года.

За счет использования патента предприниматели освобождаются от необходимости уплаты других видов сборов. Но иногда возникают ситуации, когда требуется уплачивать НДС. Данная процедура выполняется в следующих случаях:

- предприниматель ведет деятельность, которая не соответствует требованиям ПСН;

- работа связана с ввозом или вывозом разных товаров в Россию или за ее пределы;

- деятельность осуществляется при составлении и подписании договора простого товарищества.

Если предприниматель совмещает несколько режимов, например, ПСН и УСН, то по окончании каждого календарного года ему придется составлять декларацию по УСН. При расчете налоговой базы по упрощенному режиму не учитываются доходы, которые получает предприниматель за счет использования патента.

Тонкости получения

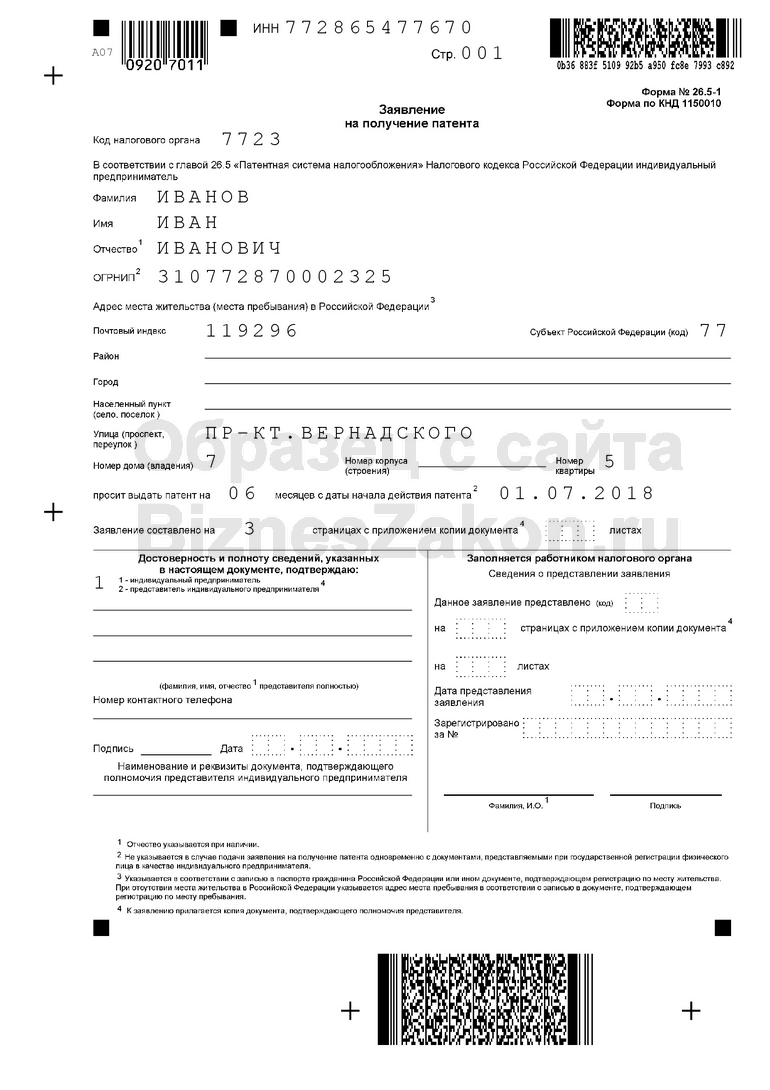

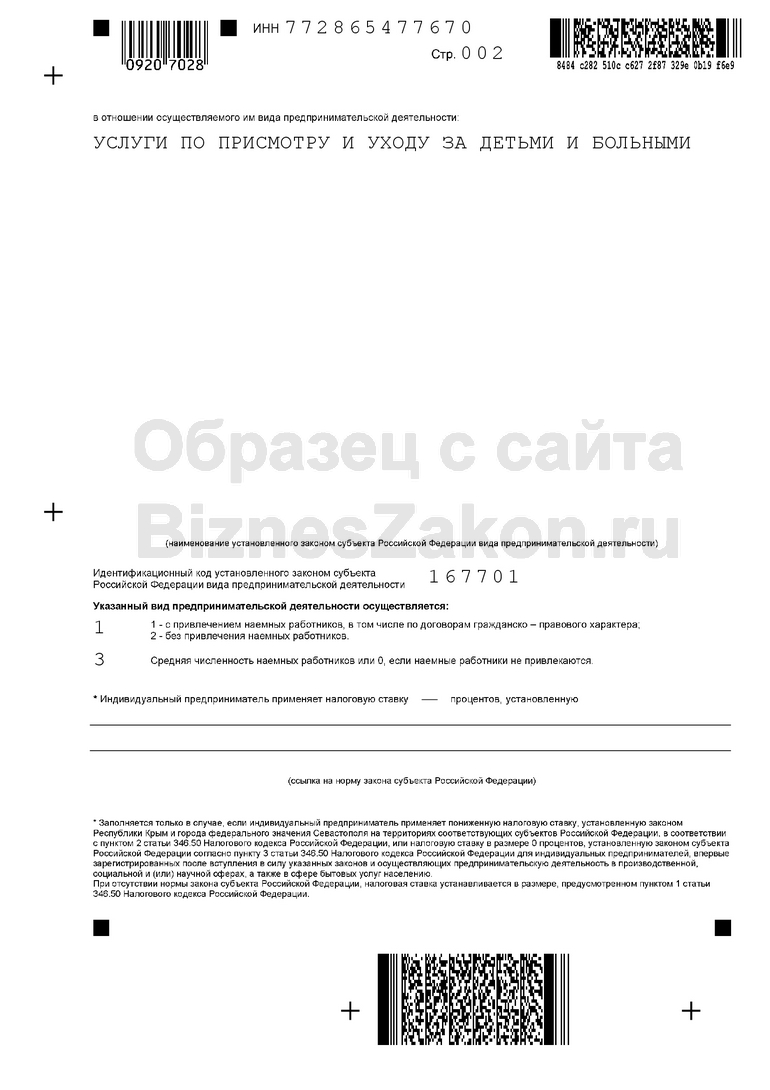

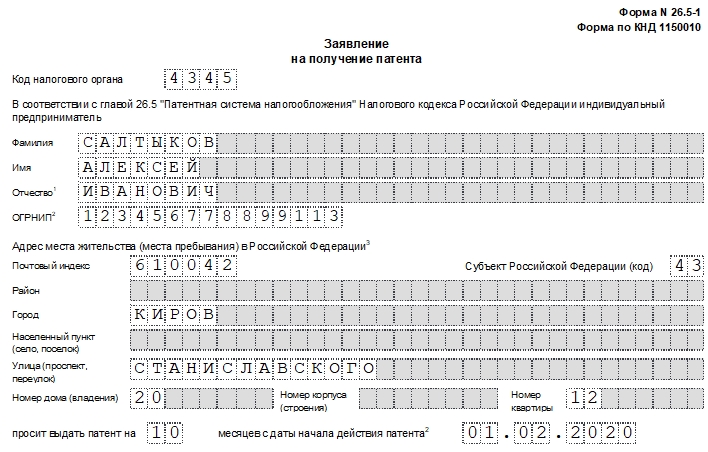

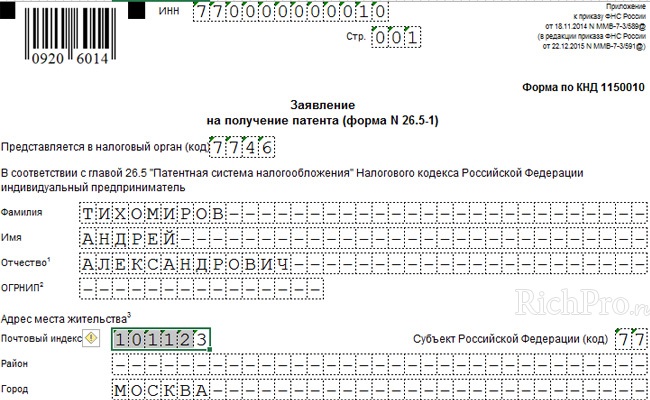

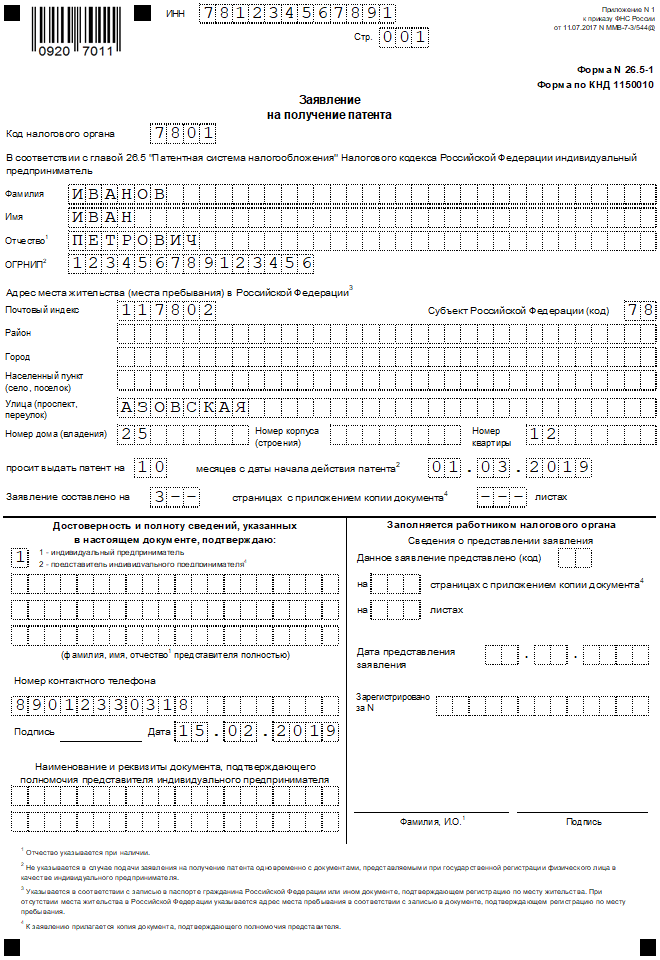

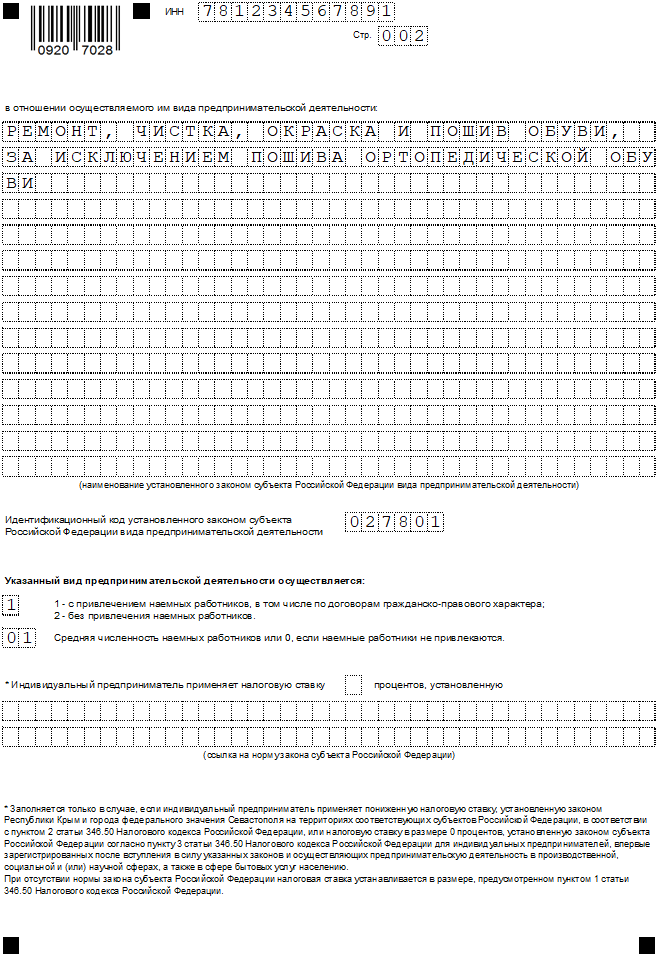

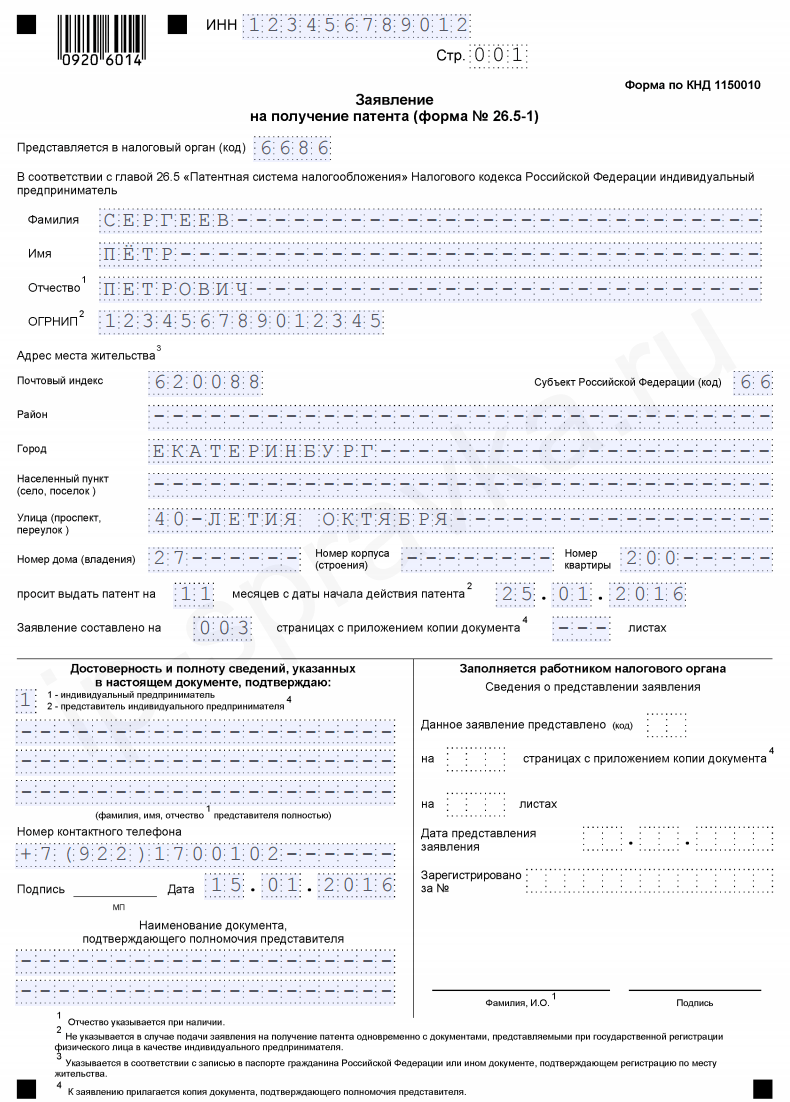

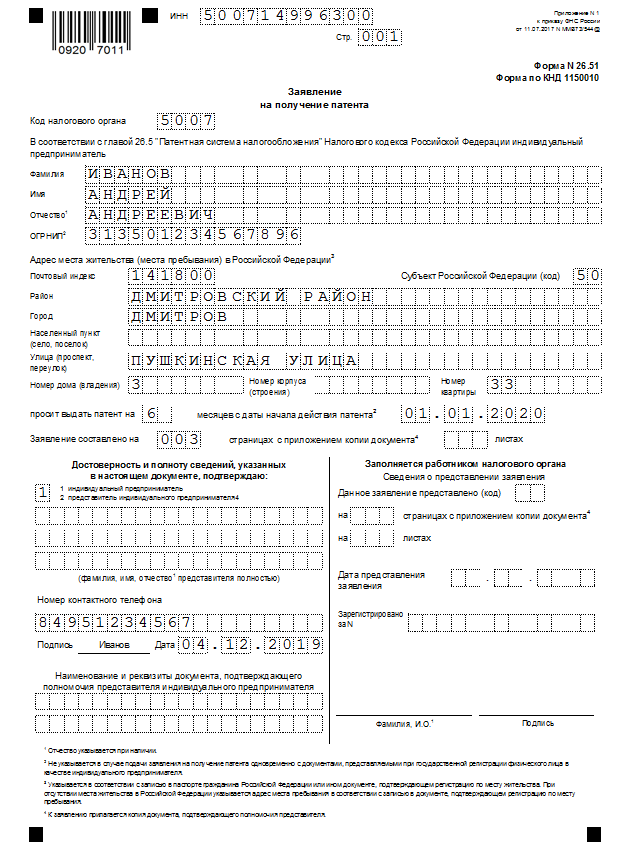

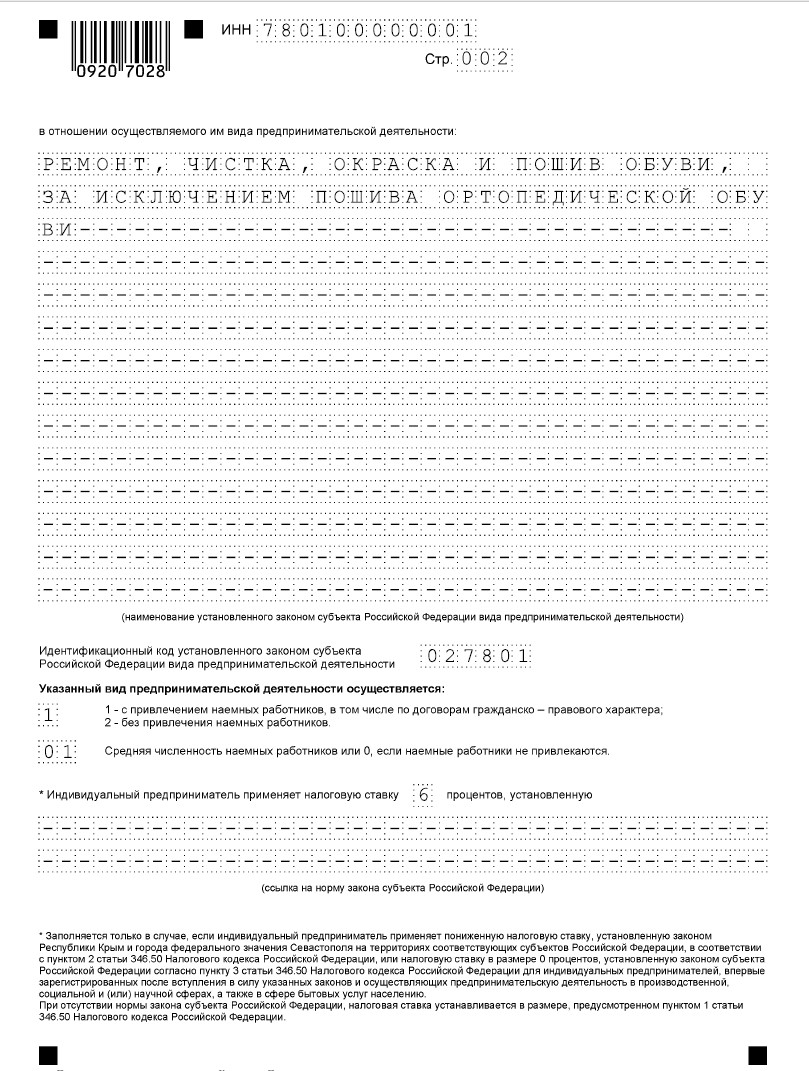

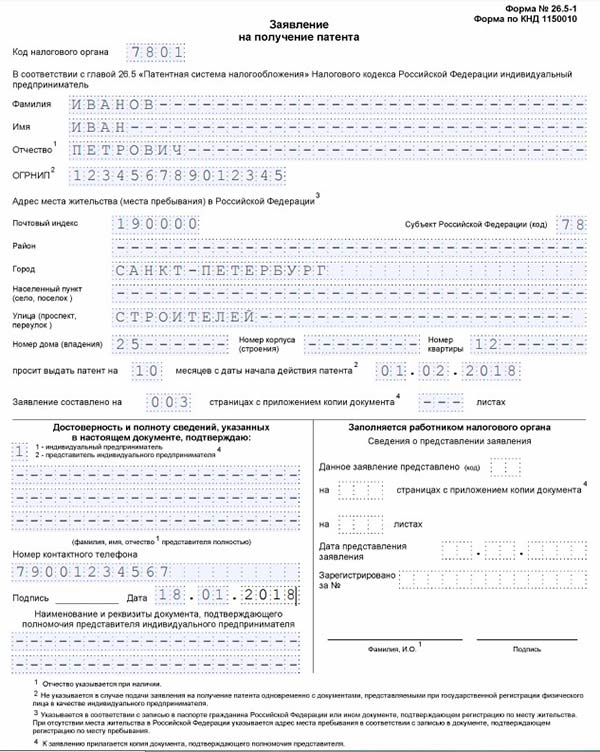

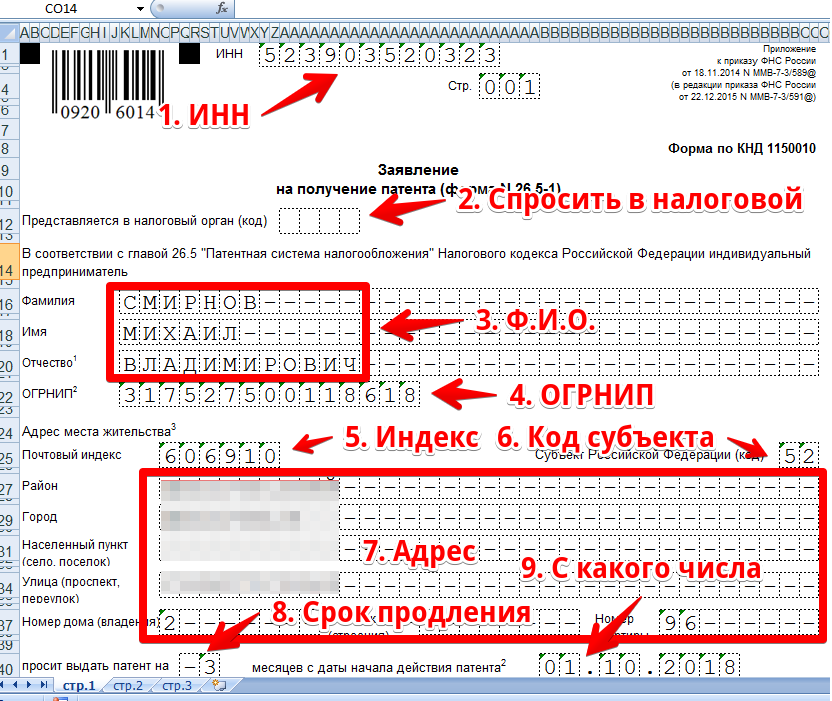

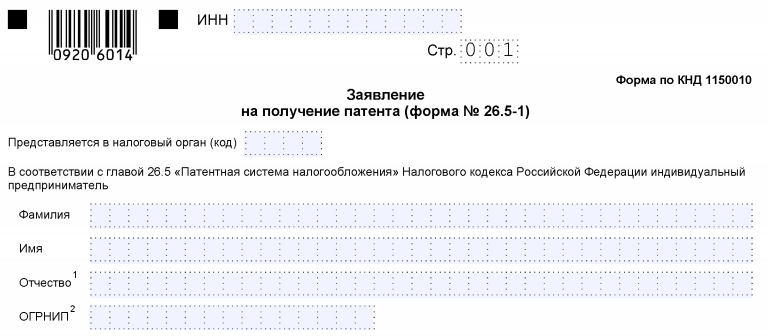

Первоочередное, с чего стоит начать переходить на данный вид налогообложения, это составить заявление по особой форме и подать его в налоговую инспекцию. Как правило, это необходимо сделать по месту регистрации предпринимателя.

Заявление должно соответствовать форме, которая утверждена приказом NoММВ-7-3/589ФНС РФ 18,11,2014 г. Эта форма обязательна для всех налогоплательщиков. Исключение составляют только те налогоплательщики, которые применяют ставку по налогам 0%. Таким предпринимателям необходимо заполнить и предоставить заявление, по другой форме. Она утверждена 01,07,2015 г. в Разъяснениях ФНС РФ NoГД-4-3/11496. Все эти формы, без труда найдутся на официальном сайте ФНС.

Инструкция по получению

Если человек еще не зарегистрирован в качестве ИП, то перед получением патента необходимо это сделать. Это можно сделать, придя лично в ФНС, или подать соответствующий пакет документов через МФЦ.

Как только заявление о регистрации ИП подано в ФНС, мы одновременно можем подать туда и заявление о получении патента. Если же ИП уже имеется, то мы оформляем заявление по установленной форме и подаем его в ФНС

Обязательно нужно обратить внимание на форму заявления

Это очень важно

Все инструкции по заполнению, всегда можно найти на общероссийском сайте ФНС. Обязательно обращаем внимание на какой налоговой ставке находится ИП

От этого зависит и форма заявления, которую будет необходимо заполнить.

В заявлении указываем дату, с которой планируем перейти на эту систему. Она должна быть не раньше, чем через десять дней, с момента подачи данного заявления.

После подачи заявления обязательно получаем расписку, подтверждающую его прием ФНС.

Через пять дней после подачи заявления в ФНС, приходим и получаем патент.

Особенности патентной системы налогообложения для индивидуальных предпринимателей

Чтобы бизнесмен мог использовать ПСН, средняя численность наемных работников по всем видам деятельности не должна быть более 15 человек.

ВАЖНО! Учитываются не только сотрудники на патенте, но и прочие работники, задействованные в деятельности фирмы на других режимах налогообложения. Чтобы не потерять право на ПСН, коммерсант должен следить за доходами от всех видов деятельности на всех режимах налогообложения: они не должны превышать 60 000 000 руб (пп.1 п.6 ст

346.45 НК РФ)

Чтобы не потерять право на ПСН, коммерсант должен следить за доходами от всех видов деятельности на всех режимах налогообложения: они не должны превышать 60 000 000 руб (пп.1 п.6 ст. 346.45 НК РФ).

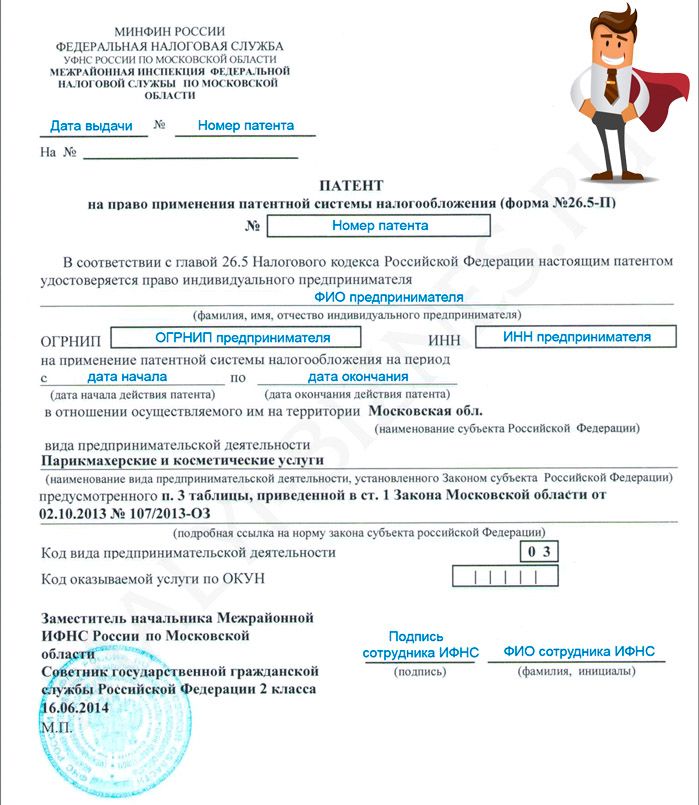

Уплата патента заменяет собой НДФЛ, налог на имущество физлиц (в части доходов и имущества, относящегося к патентной деятельности) и НДС (кроме редких случаев, установленных Налоговым кодексом).

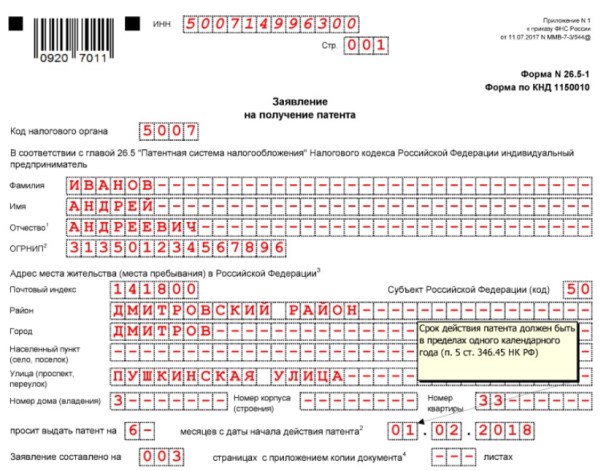

Патент выдается на срок от 1 до 12 месяцев в пределах календарного года. Как его получить?

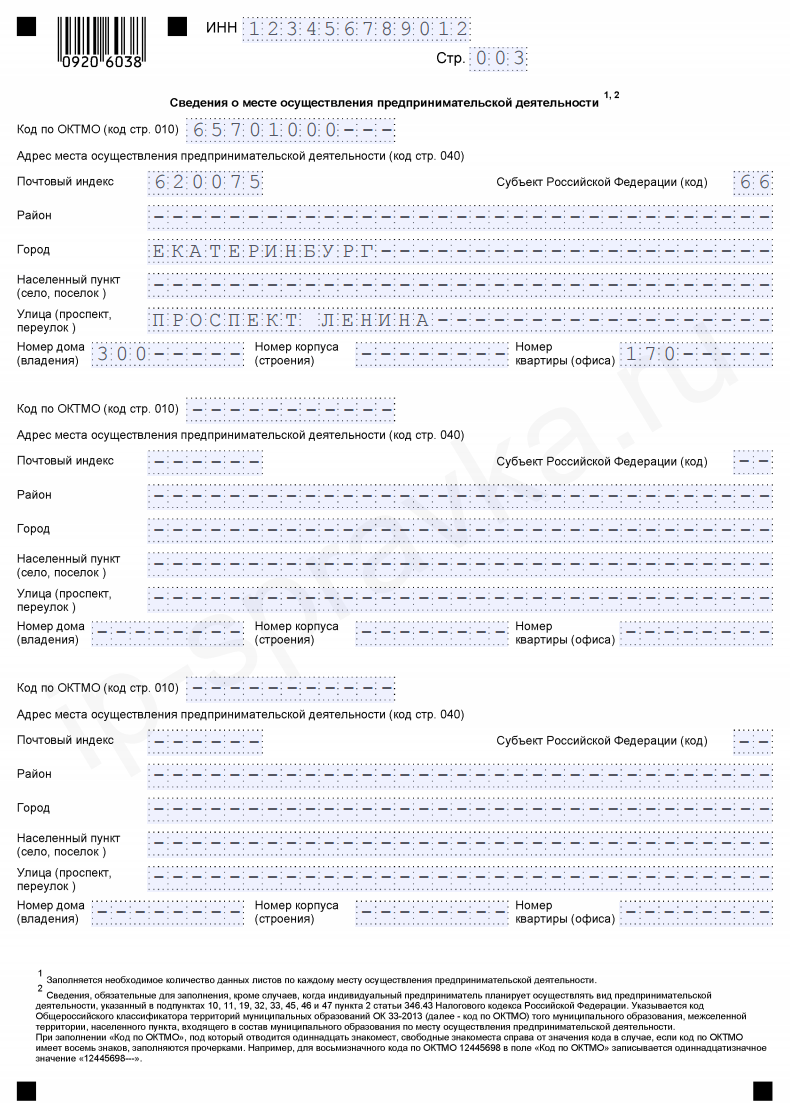

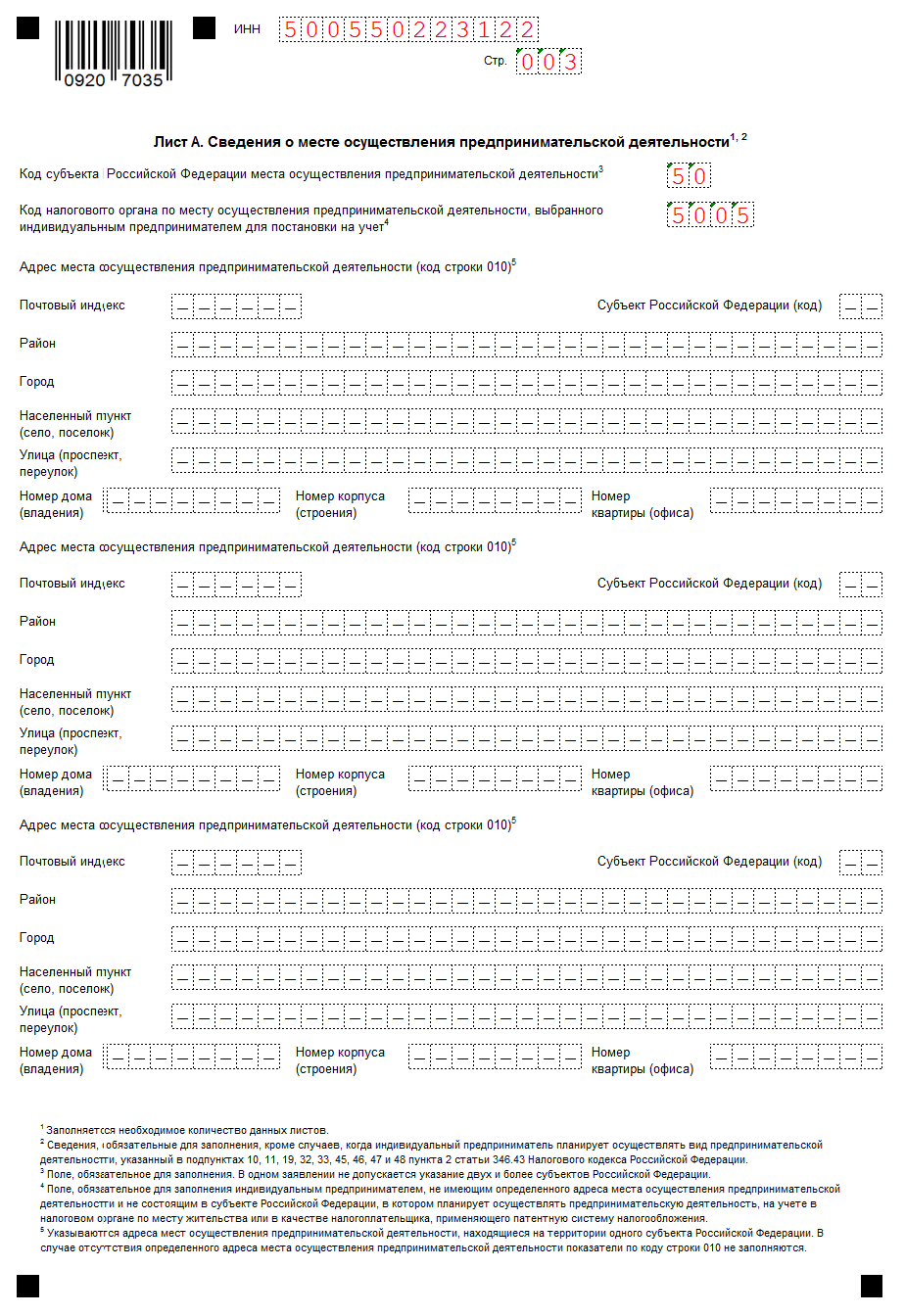

За 10 дней до начала деятельности следует подать в налоговую инспекцию по месту осуществления коммерческой деятельности заявление по установленной форме (приказ ФНС РФ от 11.07.2017 № ММВ-7-3/544@). Затем налоговый инспектор в течение 5 дней выдает бизнесмену патент или отказывает в его выдаче.

Почему могут отказать? Причин несколько:

- неверно оформлено заявление (например, допущена ошибка в виде деятельности или сроке действия патента);

- предприниматель нарушил условия перехода на ПСН;

- имеются долги по оплате предыдущего патента.

Дата начала действия патента совпадает с датой постановки предпринимателя на учет в качестве плательщика. Если же деятельность бизнесмена перестала соответствовать требованиям применения ПСН, то он может купить новый патент не ранее следующего календарного года. Налоговый период по ПСН совпадает со сроком действия патента.

Для подсчета стоимости патента используется потенциально возможный к получению коммерсантом денежный доход за год, который умножают на налоговую ставку в размере 6 процентов.

Пример. Рассчитаем стоимость патента на 11 месяцев для бизнесмена, который решил открыть в Москве салон красоты:

- потенциальный доход для парикмахерских и косметических услуг — 990 000 руб.;

- налоговая ставка — 6%;

- срок действия патента — 11 месяцев;

Размер налога рассчитывается так:

990 000 руб. / 12 месяцев × 11 месяцев × 6% = 54 450 руб.

Таким образом, предприниматель заплатит за 11 месяцев работы налог по патенту в размере 49 500 руб.

ВАЖНО! Если патент был куплен на срок до 6 месяцев, то его нужно оплатить полностью не позднее срока окончания действия патента. Если срок действия патента от 6 до 12 месяцев, то треть суммы вносится не позднее чем через 90 календарных дней после начала действия патента, а оставшаяся сумма погашается до окончания действия патента

Предприниматель из нашего примера должен в течение 90 дней оплатить 18 150 руб., а затем до конца работы — еще 36 300 руб.

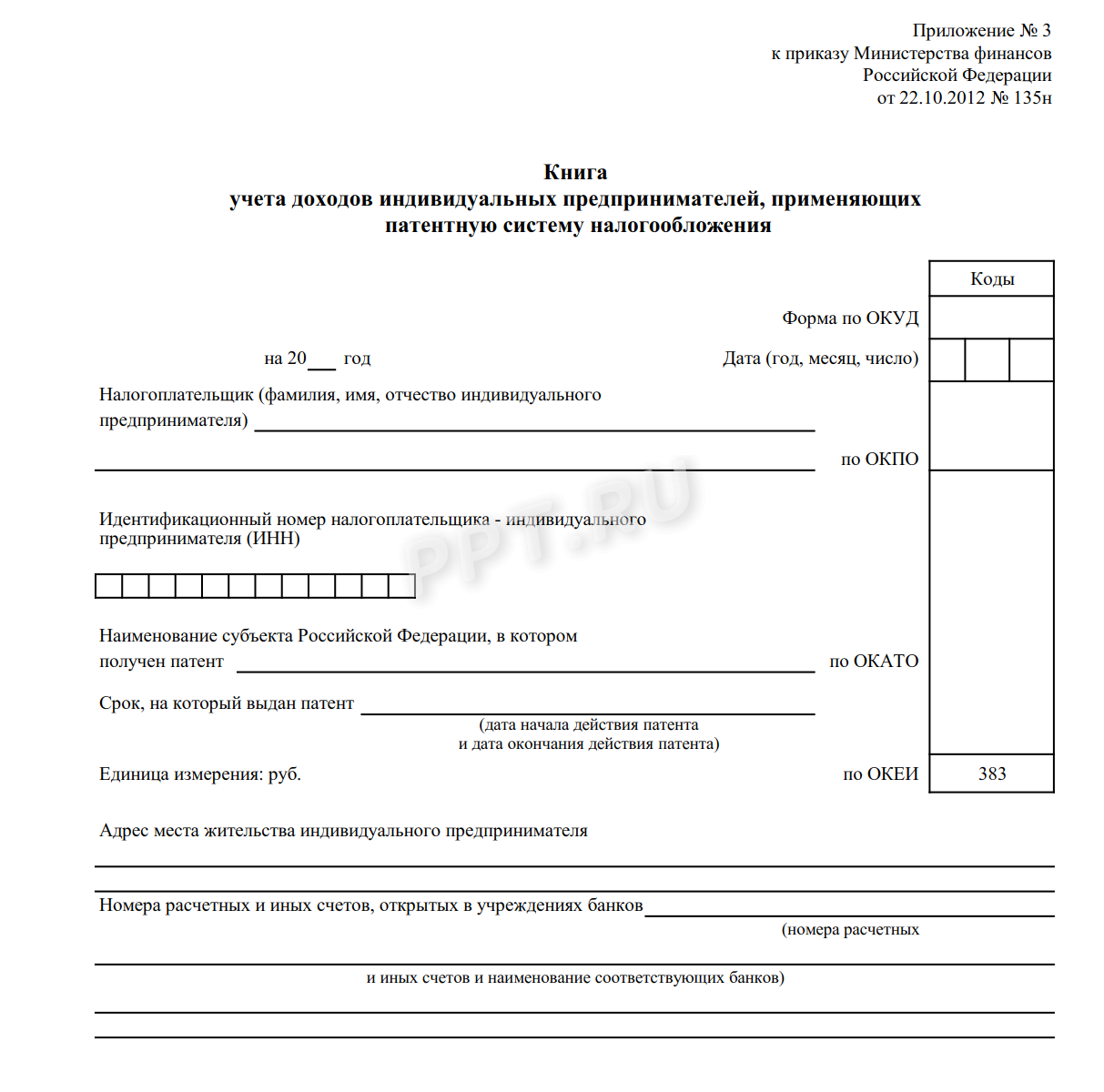

Коммерсант не сдает никаких деклараций, а лишь ведет по каждому полученному патенту книгу учета доходов ИП, применяющего ПСН (по форме, установленной приказом Минфина РФ от 22.10.2012 № 135н).

По окончании срока действия патента или же при получении от бизнесмена заявления о прекращении деятельности, по которой применялась ПСН, налоговая инспекция снимает его с учета в течение 5 дней.

Пример расчета стоимости патента

Стоимостная оценка патента имеет фиксированный характер. Ставка налога при этом составляет 6%. Для Крыма и Севастополя она может быть установлена в размере 4%. В течение 2018–2020 годов для вновь зарегистрированных предпринимателей еще могут действовать налоговые каникулы, предусматривающие ставку 0% в течение двух налоговых периодов в пределах двух календарных лет с момента их регистрации.

В качестве налоговой базы используется потенциальный доход за год. Он устанавливается местными властями на региональном уровне. Узнать цену патента можно в налоговой инспекции или в статьях региональных законов.

Верхний лимит потенциального дохода в 2020 году равен 1 589 000 рублей (1 000 000 с учетом коэффициента-дефлятора — п. 7 ст. 346.43 НК РФ, приказ Минэкономразвития от 21.10.2019 № 684). Региональными законами верхний предел возможного дохода может быть увеличен в несколько раз. В отдельных случаях при расчете цены патента также могут быть учтены площадь арендного помещения, торгового зала, количество сотрудников. Если в течение года количество сотрудников уменьшилось, например, с 10 до 8 человек, то налог в меньшую сторону не пересчитывается, а если в большую — подлежит пересчету (приобретается новый патент согласно письму Минфина РФ от 29.04.2013 № 03-11-11/14921).

Налоговым периодом считается год или то количество месяцев, на которые был куплен патент.

Чтобы понять смысл расчета стоимости патента, рассмотрим простой пример.

ИП Меновщиков П. А. решил заняться в 2020 году оказанием парикмахерских услуг и приобрести патент на 5 месяцев. Региональными властями субъекта РФ установлен потенциальный доход в размере 325 000 рублей. Рассчитаем годовую стоимость патента.

Она будет равна 325 000 рублей × 6% = 19 500 рублей. Стоимость патента в месяц будет составлять 19 500 рублей / 12 = 1 625 рублей. Соответственно, стоимость патента для ИП Меновщиков П. А. на 5 месяцев 2020 года составит 1 625 рублей × 5 месяцев = 8 125 рублей.

Согласно местному законодательству величина потенциального дохода увеличивается при увеличении штата сотрудников. Если ИП Меновщиков будет иметь штат персонала не более 5 человек, то возможный доход по закону субъекта в нашем примере будет равен 600 000 рублей. Тогда стоимость патента на год будет пересчитана в большую сторону: 600 000 рублей × 6% = 36 000 рублей. Цена патента за месяц составит 36 000 рублей / 12 месяцев = 3 000 рублей. Итого предприниматель должен заплатить за 5 месяцев использования патента: 3 000 рублей × 5 месяцев = 15 000 рублей.

Рассмотрим пример, когда количество сотрудников увеличилось в середине действия патента.

Всё тот же ИП Меновщиков П. А., отработав самостоятельно 4 полных месяца, решил принять на работу 3 человек на оставшийся 5-й месяц действия патентной системы налогообложения. На 3 новых работников он должен дополнительно купить патент на 1 оставшийся месяц срока действия патента. Так как он принял количество работников до 5 человек, то цена патента будет рассчитываться, исходя из наших предположительных 600 000 рублей.

Получаем цену патента на 5-й месяц деятельности предпринимателя: 600 000 рублей × 6% / 12 месяцев = 3 000 рублей. Именно на эту сумму ИП Меновщиков должен приобрести новый патент на 3 своих новых сотрудников.

После окончания действия 2 патентов ИП Меновщиков П. А. может приобрести новый патент на желаемый период, но уже исходя из другого размера потенциального дохода, принятого властями его региона, например, 900 000 рублей. Размер этого дохода изменится по причине увеличения количества работающего персонала с 5 до 8 человек.

Перечислять налог нужно одной суммой, если срок патента не превышает 6 месяцев или двумя суммами, если патент оформлен на 6-12 месяцев. В каком размере нужно перечислять налог при ПСН и какую отсрочку могут получить предприниматели, работающие в пострадавших отраслях, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Ограничения для ПСН

Для работы на патенте у ИП есть несколько требований и ограничений. Условно их можно разделить на общие и частные. Общим должны следовать все предприниматели на патенте, частным — в отдельных видах деятельности.

Общие требования:

- Годовой доход ИП не превышает 60 млн рублей. Если у ИП несколько патентов, считают общую выручку.

- До 15 сотрудников — в штате или по гражданско-правовым договорам.

Частные ограничения указаны в законе вместе со списком видов деятельности, на которые распространяется патент. Вот несколько примеров:

- Сдавать в аренду можно только собственные помещения ИП.

- Площадь торгового места или зала для общепита не должна быть больше 50 м².

- Точкам общепита нельзя продавать алкогольные напитки собственного производства. А чужого производства — можно.

- С начала 2020 года нельзя применять ПСН, если продаете лекарства или шубы и прочие изделия из натурального меха. Это товары, подлежащие обязательной маркировке. За них можно платить налог по общей системе или по УСН, а по остальным товарам оставить ПСН. С июля 2020 года то же самое начнется применительно к обуви.

Для розницы и общепита на патенте много нюансов. Если вы работаете в общепите и хотите перейти на патент, рекомендуем сначала изучить налоговый кодекс.

Региональные власти могут корректировать требования: например, устанавливать свой максимум по потенциальному годовому доходу. В законе есть ограничение в 1 млн рублей, но регионы могут увеличить его по некоторым видам деятельности.

Региональные законы можно посмотреть на странице ПСН в разделе «Особенности регионального законодательства» на сайте налоговой. Главное — переключить сайт на свой регион, если он не определился автоматически.

Достаточно ввести несколько первых букв названия региона, чтобы сайт предложил вариантыАктуальные документы размещены в разделе «Особенности регионального законодательства» внизу страницы

Зачем выбирать ПСН

Перед тем, как подать документы на патент ИП одновременно с регистрацией предпринимателя, разберёмся в плюсах ПСН. Стоит ли вообще оформлять патент или лучше сразу перейти на УСН – самый популярный спецрежим?

Преимущества у патентной системы действительно есть, главные из которых – невысокая стоимость патента (но не всегда) и отсутствие деклараций. Дело в том, что при расчёте налога на ПСН реальный доход предпринимателя не учитывается. Муниципальные власти заранее устанавливают так называемый потенциально возможный годовой доход, на основании которого и рассчитывается стоимость патента.

Узнать конкретные суммы по каждому виду патентной деятельности можно в правовых актах муниципальных образований. Они размещаются на сайте ФНС, кроме того, получить нужную информацию можно в инспекции по месту деятельности.

Например, вот какие цифры потенциально возможного годового дохода некоторых видов деятельности для ИП без работников установлены в г. Саратов (закон Саратовской области от 13.11.12 № 167-ЗСО в редакции от 28.11.17):

- ремонт и пошив швейных, меховых и кожаных изделий – 135 тысяч рублей;

- парикмахерские и косметические услуги – 170 тысяч рублей;

- изготовление кухонной мебели по индивидуальному заказу – 350 тысяч рублей;

- услуги фотоателье, фото- и кинолабораторий – 240 тысяч рублей.

Стоимость патента рассчитывается, как 6% предполагаемого дохода ИП, т.е. налоговая ставка ПСН аналогична УСН Доходы. Только на упрощёнке налог считают не с потенциального, а реального дохода.

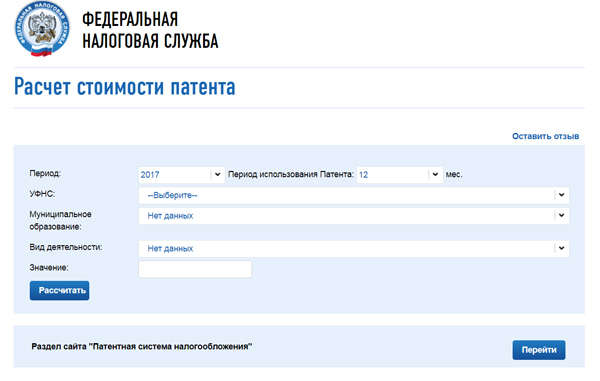

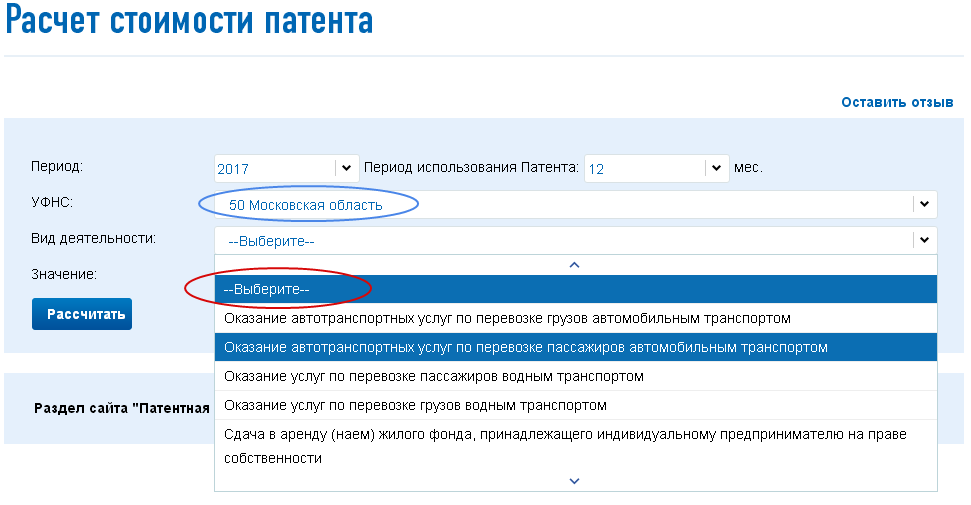

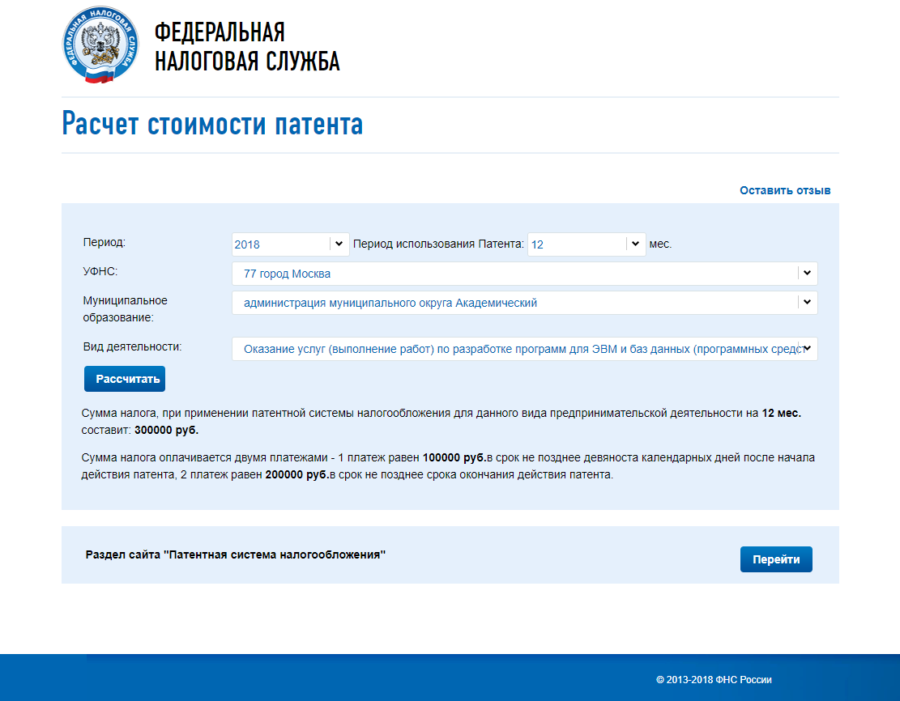

Есть и более простой вариант рассчитать налог – узнать стоимость патента на специальном калькуляторе. Например, проверим, сколько должен заплатить ИП без работников в г. Саратов, если он получит патент на ремонт и пошив швейных, меховых и кожаных изделий.

Получаем цифру в 8 100 рублей в год. Проверим этот расчёт, исходя из размера потенциально возможного годового дохода, установленного законом Саратовской области: 135 000 * 6% = 8 100 рублей. Так и есть. Стоимость патента, рассчитанная на калькуляторе, соответствует ставке и налоговой базе.

В некоторых случаях при расчёте цены патента надо учитывать физические показатели, например, количество работников или площади торгового зала. Например, если ИП из нашего примера наймёт двух работников, патент обойдётся ему уже в 12 150 рублей за год. Ведь потенциальный доход из закона № 167-ЗСО по этому виду деятельности при наличии двух работников составляет 202,5 тысячи рублей.

Калькулятор позволяет рассчитать стоимость патента по выбранному виду деятельности не только на год, но и любое количество месяцев в пределах года. Для примера рассчитаем налог на один месяц для предпринимателя из г. Москвы, который хочет оказывать услуги по ремонту компьютеров.

Получаем, что за патент сроком на один месяц надо заплатить 25 000 рублей. Почему так много? Потому что соответствующий нормативный акт г. Москвы установил потенциальный доход ИП по этому виду деятельности в размере 5 млн рублей в год.

Откуда такие цифры, судить не беремся, но это хороший пример показать, что не всегда ПСН оказывается самым выгодным вариантом налогообложения. Поэтому советуем заранее обратиться на бесплатную консультацию к специалистам 1С:БО, которые дадут лучшие рекомендации по выбору налогового режима.

Виды патентов

По закону патенты выдаются на строго определенные виды деятельности, по которым допускается упрощенная форма налоговых сборов. Перечень их прописан в налоговом кодексе РФ и ограничен 64 наименованиями. В ближайшие годы серьезное расширение списка видов деятельности на федеральном уровне, по которым будет выдаваться патент, не ожидается. Тем не менее, регионы могут на свое усмотрение увеличивать этот перечень, но только по тем видам деятельности, которые касаются оказания бытовых услуг населению. При этом распределение полученных средств вследствие продажи патентов происходит так: 90% идет в муниципальную казну, и лишь 10% отравляется в государственный бюджет.

Условно разделить весь перечень сфер бизнеса, по которым законодательство позволяет работать по патенту, можно на две группы:

- патенты на предоставление ремонтных работ;

- патенты на обслуживание населения;

- патенты на торговую деятельность.

К сведению! Патент можно получить не только по одному конкретному виду деятельности, а сразу по нескольким.

Внимание! Чтобы уточнить виды деятельности, по которым выдается патент в том или ином регионе, муниципальном/административном округе, нужно обратиться к специалистам местной налоговой инстанции

Зачем менять патентную систему

Если говорить об ограничениях, которые установлены для ПСН, то они достаточно жесткие:

- нанимать можно не более 15 работников;

- патент можно оформить только на виды деятельности из закрытого перечня;

- годовой доход ограничен суммой в 60 млн рублей;

- работать на этой системе вправе только индивидуальные предприниматели;

- площадь торгового зала или заведения общепита не должна превышать 50 кв. метров и др.

Еще один существенный минус патентной системы – невозможность учесть при расчете налога страховые взносы, которые ИП платит за себя и работников. Поэтому нельзя сказать, что патент станет полноценной заменой ЕНВД, и это беспокоит многих предпринимателей.

Однако последние новости про изменения ПСН с 2021 года должны обрадовать плательщиков этого режима и тех, кто планирует оформить патент для своего бизнеса. Правда, пока что соответствующий законопроект № 973160-7 прошел только первое чтение, но депутаты должны окончательно принять его на осенней сессии.

Уплата налога на ПСН

Под налогом на ПСН подразумевают стоимость патента. Патент можно купить на срок от 1 до 12 месяцев.

Если патент оформлен на срок от 1 до 6 месяцев, нужно оплатить его полностью до окончания его действия.

Патент на срок от 6 до 12 месяцев нужно оплачивать так: треть суммы — в течение 90 дней после начала действия патента, а остаток — не позднее даты окончания его действия.

Общая сумма патента на 12 месяцев для фотоателье из Барнаула в 2020 году составляет 46 230 Р. Допустим, что патент начал действовать 1 января 2020 года. Это значит, что 15 410 Р (треть суммы) нужно заплатить до 31 марта 2020 года, а 30 820 Р (остаток) — до 31 декабря 2020 года.

Если задержать платеж, налоговая начислит пени за просрочку и пришлет уведомление об уплате. Налоговая может оштрафовать, если патент не был оплачен или если предприниматель попытался сэкономить на патенте и предоставил неверные сведения о своей деятельности.

Кому нельзя использовать?

Существует ряд условий, при выполнении которых предприниматели могут лишиться права на использование патентной формы налогообложения. В их числе:

- Предприниматели, чей вид деятельности не указан субъектом РФ в перечне, допускающем применять патентную форму налогообложения.

- Предприниматели, которые вовремя не заплатили налог на приобретение патента.

- Предприниматели, чьи доходы по всем видам деятельности превысили 60 млн рублей.

- Предприниматели, численность сотрудников которых превысила 15 человек.

Если соблюдено хотя бы одно из этих условий, предприниматель не может применять ПСН и снятие с учета происходит в течение пяти рабочих дней.

Наличие хотя бы одного из этих условий будет также причиной для отказа в получении или продлении патента.

Выгоден ли патент?

Представьте, что вы мастер по ремонту обуви. Вы хорошо знаете свою работу, есть постоянные клиенты. Но хозяин мастерской забирает большую часть прибыли, оставляя вам копейки. Вы прекрасно понимаете, что можете работать сами на себя, но пугают все сложности предпринимательской деятельности. Представили? Вот именно для мастеров своего дела и создана патентная форма налогообложения.

Купив патент, стоимость которого порой невысока, мастер получает возможность работать на самого себя, не переживая об отчетности, налогах и прочем. Да, будет сложнее, но и получать хороший мастер будет не копейки, а приличные суммы.

Теперь другой вариант. Вновь вернемся к мастерам своего дела, но с другой точки зрения. Вы мастер по изготовлению мебели и довольно успешно работаете. Цены у вас невысоки, поток клиентов стабилен, работа приносит удовольствие. Есть только один момент. Вы работаете в тени. Налоги не платите, официально находитесь без работы. Вас в принципе эта ситуация устраивает. Но тут появляется возможность выполнить очень крупный и прибыльный заказ для серьезной компании.

И самое важное условие, которые они выдвигают – оплата за работу только безналичная, на расчетный счет организации. Компании вынуждены так поступать, чтобы подтверждать свои расходы

У вас есть два варианта: или упустить этот заказ, или стать той самой организацией и заработать приличную сумму.

Патентная форма налогообложения является тем самым мостиком между мастерами и организациями. Став индивидуальным предпринимателем вы сможете удовлетворять запросы компаний и получать за это большие суммы, чем при работе с населением

При этом важно просчитать стоимость патента и расходов на страховые взносы, а затем сравнить эту сумму с потенциальным доходом от работы с организациями. После этого станет ясно, выгоден ли для вас патент или нет

Переход на патентную систему налогообложения

Переход на ПСН регламентируется согласно ст. 346.43.НК РФ,

правила устанавливаются субъектом где зарегистрирован ИП, в зависимости от субъекта

различается сумма дохода к которой применяется исчисление налога (стоимости

патента). Перейти на ПСН можно подав заявление в налоговый орган по месту

постановки на учет, заявление необходимо подать за 10 дней до начала

использования ПСН, налоговый орган в течение 5 рабочих дней со дня получения

заявления выдаст патент, или уведомит решением об отказе в его выдаче.

ИП вправе при первичной регистрации себя в качестве индивидуального

предпринимателя подать заявление о переходе на ПСН вместе с документами на

регистрацию.

Условия применения патентной системы для ИП

Существует ряд требований, при которых ПСН не может быть

применима к индивидуальным предпринимателям:

численность работников ИП насчитывает более 15 человек;

годовой объем выручки составляет сумму более 60 млн руб. в год;

деятельность ИП осуществляется, используя договора простого

товарищества или договора доверительного управления имуществом.

В случае если количество сотрудников стало больше 15, или

годовой объем выручки составил более 60 млн. рублей, то налоговая лишит вас

права применять ПСН. Также индивидуальные предприниматели лишаются права

использования ПСН в случае нарушений оплаты патента.

Индивидуальные предприниматели, которые применяют патентную

систему, могут не использовать кассовую машину, но обязаны выдавать

подтверждающий документ получения денежных средств, такие как — товарный чек или квитанцию.

Преимущества патентной системы

Применяя ПСН индивидуальный предприниматель освобождает себя

от уплаты:

Налога на доходы физических лиц (НДФЛ);

Налог на имущество физ. лиц;

НДС (только в рамках патентной системы).

Недостатки патентной системы

Несмотря на вышеперечисленные освобождения от уплаты НДФЛ,

НДС и налога на имущество все — таки потребуется оплачивать ежегодные фиксированные

страховые взносы индивидуальных предпринимателей в Пенсионный фонд РФ;

Оплата должна производиться согласно установленным

требованиям (в первый месяц использования).

Чем отличается патент от УСН

Теперь давайте вкратце рассмотрим разницу между двумя системами налогообложения.

Отличие УСН от патентной системы заключается в следующих пунктах:

- при выборе УСН «Доходы» налогом облагаются все фактически полученные доходы;

- при выборе патента предприниматель уплачивает налог с суммы возможного дохода, установленного законодательством. Если фактический доход будет выше этого уровня, дополнительно уплачивать налоги не придется.

Таким образом, индивидуальному предпринимателю в самом начале стоит оценить возможную получаемую прибыль. Проведя небольшие расчеты (примеры покажем в конце статьи), можно сделать выбор между ПСН или УСН.

Среди прочих отличий можно назвать следующие:

- ИП на УСН уплаченные страховые взносы может отнести в расходную часть для снижения налоговой базы или уменьшения налога.

- На ПСН нельзя уплаченные страховые взносы учесть при уплате налога по патенту.

Что такое патент для индивидуального предпринимателя

В 2013 году, а именно с первого января, была введена новая система налогообложения. Такая система стала доступна для индивидуальных предпринимателей, осуществляющих только определенные виды деятельности. Этот налоговый режим не является обязательным по всей территории Российской Федерации, а стал возможным лишь в тех регионах, которые приняли в рамках своего субъекта Федерации закон о введении данной системы налогообложения. Система была разработана для облегчения налогового бремени индивидуальных предпринимателей, так как предусматривает освобождение от других налогов. Патентная система является добровольной и может сочетать в себе и другие режимы.

См. также

Что такое патент?

Патентная форма налогообложения появилась в начале 2013 года и предусматривает существенное облегчение налогового бремени, лежащего на предпринимателях. Суть в следующем: аналогично вмененной форме налогообложения вычисляется потенциальный доход, который предприниматель может теоретически получить на определенном виде деятельности в течение года. От этой суммы высчитывают 6% и находят стоимость патента.

Предприниматель оплачивает сразу полностью эту сумму и получает право на ведение именно этого вида деятельности. При этом он на год может забыть о налоговой отчетности, декларациях, ведении бухгалтерии и прочем. Единственное, что остается на предпринимателе – это оплата страховых взносов, которые никто не отменял.

Патент освобождает предпринимателя от уплаты НДФЛ, налога на имущество физических лиц и НДС. Все это делает его работу прозрачной для налоговых органов и самого предпринимателя. Но при всей своей внешней простоте, в патентной форме налогообложения есть свои правила, которые нужно соблюдать.

От каких платежей освобождаются ИП на ПСН?

Если принимается решение пользоваться патентом, то предприниматели освобождаются от следующих видов налогов:

- не требуется уплачивать НДС, но существуют определенные исключения, при которых придется рассчитывать и уплачивать этот сбор;

- предприниматели не перечисляют в бюджет НДФЛ;

- не уплачивается налог на имущество, если для имеющихся активов не определена кадастровая стоимость, а если данный показатель устанавливается, то сбор уплачивается всеми бизнесменами независимо от выбранного режима налогообложения.

За счет отсутствия таких платежей значительно снижается налоговая нагрузка для ИП. Наиболее часто предприниматели, покупающие патент, не нанимают на работу бухгалтера, так как все основные действия по учету выполняются самостоятельно.