Особый вид учета рабочего времени – суммированный

Суммированный учет – это, по сути, специальный рабочий режим, основанный на соблюдении определенных графиков (как правило, это «скользящие» или сменные графики).

Основанием для установления таких графиков является причина «от противного» – когда нет возможности спланировать режим таким образом, чтобы рабочая неделя составляла твердое количество часов, предусмотренное нормами ст. 91-92 ТК РФ:

- 24 – для молодежи до 16 лет;

- 35 – для имеющих группу инвалидности;

- 36 – для педагогов и работников вредных производств;

- 39 – для медиков

- 40 часов – стандартная продолжительность.

Рабочая неделя не может включать больше 40 часов.

При СУРВ недоработка в течение одного периода сможет быть компенсирована переработкой в другие временные промежутки, что в сумме выходит на требуемый нормой результат.

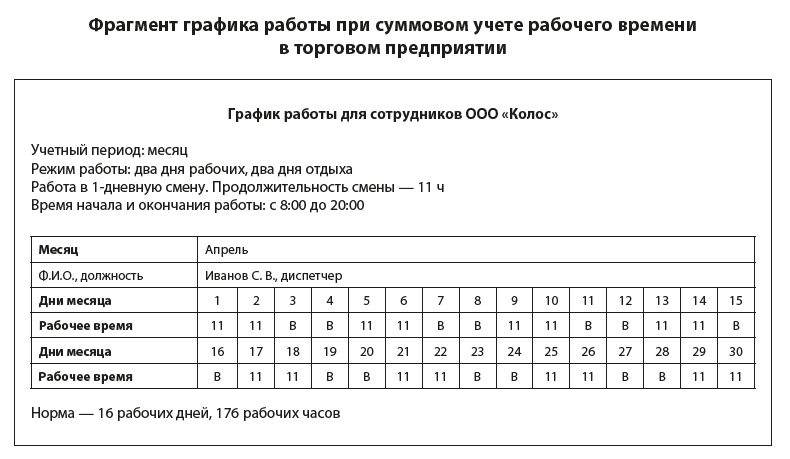

График суммированного учета рабочего времени (СУРВ)

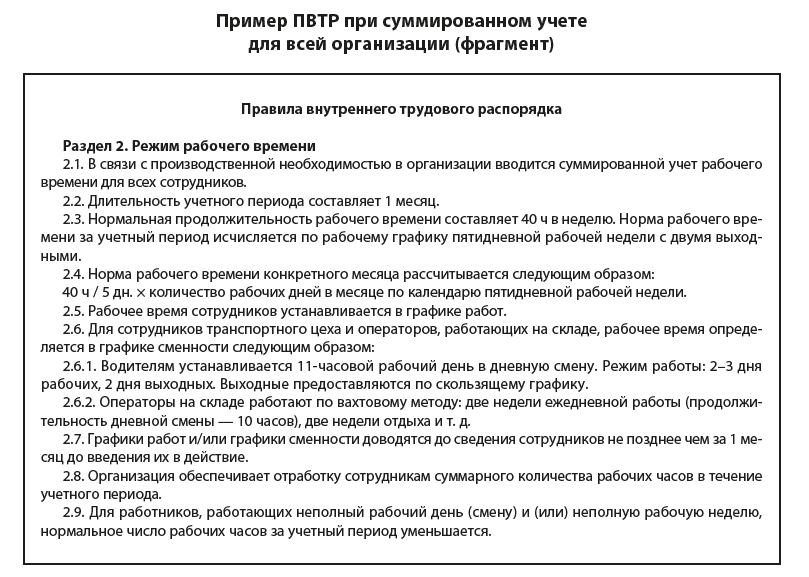

К СВЕДЕНИЮ! Ст. 103 ТК РФ однозначно требует составления графика СУРВ только для режима работы, предусматривающего сменность. Для остальных рабочих режимов такое требование не является законодательно обязательным. Тем не менее, чаще всего работодатели предпочитают составлять такие графики, поскольку обеспечить соответствие рабочего времени законодательным нормам, особенно в длительном учетном периоде, иным способом практически невозможно.

График составляется на основе нормативных документов предприятия:

- колдоговора;

- трудовых индивидуальных договоров или допсоглашений к ним;

- правил внутреннего трудового распорядка;

- иных локальных актов.

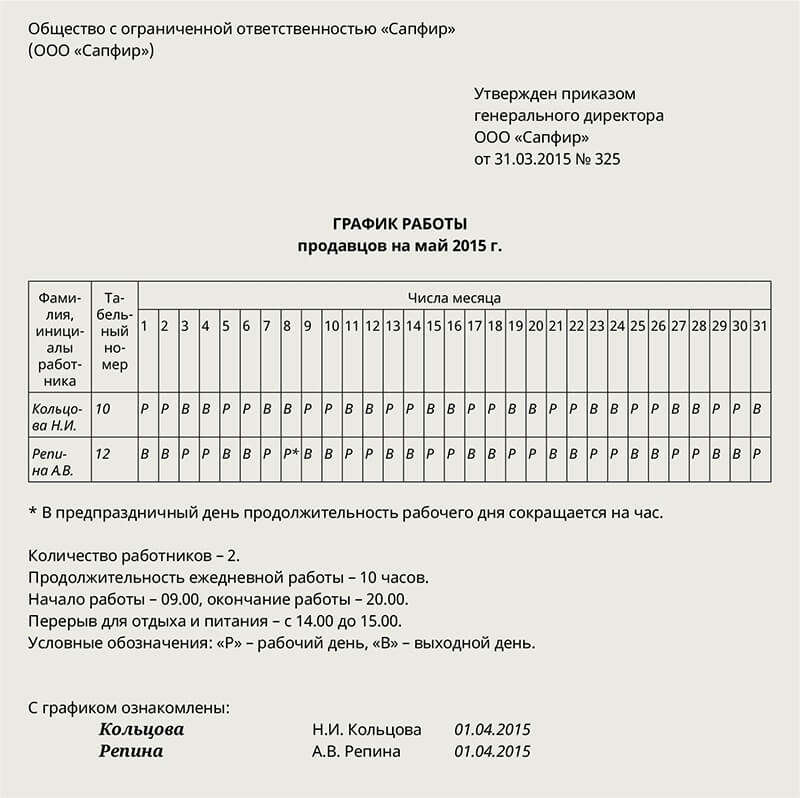

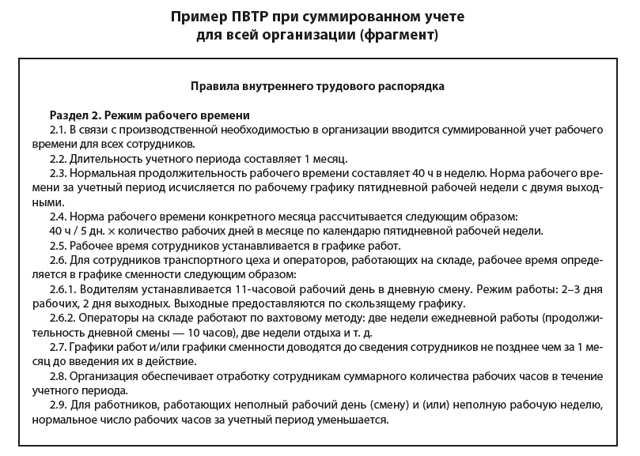

ВНИМАНИЕ! График СУРВ может составляться как для всего предприятия в целом, так и для отдельных групп сотрудников или лиц, применяться на постоянной основе или вводиться временно

Главные сложности при составлении графика

Организация графика суммированного учета – довольно кропотливая процедура. Составители сталкиваются в процессе планирования со многими сложностями, решать которые приходится, исходя из конкретных ситуаций. Рассмотрим основные сложности, стоящие на пути составителя графика СУРВ, и наметим возможные пути их преодоления.

- Установка чередования смен и выходных дней. В зависимости от продолжительности смены, за учетный год может накопиться такое количество часов работы, которое не уложится в установленную годовую норму. Такое может случиться, если, например, норма за год получается нечетной, а смена рассчитана на четное количество. Выход может быть в том, чтобы составлять график с минимальной недоработкой либо корректировать отработку дополнительными выходными днями. Для этого не стоит прописывать в нормативных документах слишком строгое сочетание периодичности рабочих смен и выходных дней, чтобы иметь возможность «маневров».

- Санкции за превышение часовых норм. Закон не разрешает переработки свыше установленных лимитов. Поэтому, если график спланирован так, что предусматривает переработку, инспекционные органы могут счесть это нарушением. Выход: при невозможности точного соблюдения нормы в графике менее «травматична» запланированная недоработка (разумеется, минимальная), чем даже небольшая переработка. Недоработку по вине работодателя придется просто оплатить по среднему уровню заработной платы, а переработка чревата штрафными санкциями.

-

Ознакомление работников с графиком. Ст. 103 ТК РФ требует ознакомления работника с графиком сменности не позднее 30 дней до его введения под его письменное подтверждение согласия. Однако, тут у работодателя может возникнуть еще одна сложность. СУРВ – такой режим, при котором производственная необходимость в любой момент может заставить корректировать принятый график. Конечно, общее число часов за учетный период в любом случае должно остаться без изменений, но может потребоваться исправить соотношение выходных и рабочих смен. А ознакомление работника под роспись делает невозможным любые изменения графика меньше, чем за месяц.

Если же такие изменения будут внесены, они будут признаны отклонением от режима работы, соответственно, их отработка будет квалифицирована как сверхурочная работа либо занятость в выходной, а это уже другие нормы оплаты.

К тому же, для такой отработки опять-таки требуется согласие сотрудника и издание письменного распоряжения руководства. Выход: знакомить работника с графиком работодатель, безусловно, обязан, но закон не говорит, что согласие должно подтверждать график сразу на весь учетный период, даже если он и составляет целый год. Работодателю целесообразно составить предварительный годовой график учета СУРВ, а вводить его в работу небольшими частями, удобнее всего месячными периодами. Таким образом, работник будет знакомиться с новым графиком и подписывать его ежемесячно, и в него можно будет своевременно вносить необходимые коррективы.

Работник увольняется

Норма рабочего времени за учетный период. Норма может быть не выполнена, в частности, из-за того, что сотрудник увольняется до окончания учетного периода. Нужно ли в этом случае корректировать норму рабочего времени? Этот вопрос рассмотрим на примере.

Пример 3. Сотрудник устроился на работу в 2012 г. Ему установлен суммированный учет рабочего времени с учетным периодом год. 14 марта 2013 г. он уволился. Нужно ли скорректировать норму рабочего времени на 2013 г.?

Решение. Если сотрудник увольняется до окончания учетного периода, то норма рабочего времени для него исчисляется с начала учетного периода до дня увольнения.

Примечание. Если сотрудник устроился на работу не с начала учетного периода

В этом случае норма рабочего времени будет рассчитываться с даты фактического начала трудовой деятельности на данном рабочем месте до дня окончания учетного периода.

Сверхурочные при увольнении. Для окончательного расчета с работником нужно сравнить количество рабочих часов по производственному календарю, приходящихся на отработанный сотрудником период, и количество фактически отработанных часов. Если окажется, что сотрудник отработал больше нормы, лишние часы ему нужно оплатить как сверхурочные (ч. 1 ст. 99 ТК РФ).

Сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном, за последующие часы — не менее чем в двойном размере (ст. 152 ТК РФ). Конкретные размеры оплаты определяются коллективным договором, локальным нормативным актом или трудовым договором. То есть организация вправе предусмотреть и большие размеры компенсаций за сверхурочную работу.

Примечание. Подробнее о том, как оплатить сверхурочную работу при суммированном учете рабочего времени, читайте в журнале «Зарплата», 2011, N 7.

Пример 4. Сотрудник работает в сменном режиме (смена — 12 ч), ему установлен суммированный учет рабочего времени. Учетный период — квартал.

По календарю 40-часовой рабочей недели в I квартале 2013 г. — 454 рабочих часа. По графику работы на этот период он должен был отработать 456 ч (38 смен x 12 ч). 26 марта 2013 г. сотрудник отработал смену и уволился. Две последние смены — 28 и 31 марта он не отработал.

В каком размере сотруднику следует произвести доплату за сверхурочную работу, если:

- оклад работника — 30 000 руб.;

- часовая ставка рассчитывается в среднем за учетный период?

Решение. Прежде всего определим реальную норму рабочего времени на период с 1 января по 26 марта 2013 г.

Уменьшив плановую норму на количество часов, приходящихся на неотработанные смены, получим новую норму — 432 ч (456 ч — 2 смены x 12 ч). Она совпадает с фактически отработанным временем.

По производственному календарю в период с 1 января по 26 марта 2013 г. работник должен был отработать 430 ч .

Сравним количество фактически отработанных часов и нормативное количество часов по производственному календарю за тот же период.

Разница (переработка) составит 2 ч (432 ч — 430 ч).

Для расчета часовой ставки сначала определим среднемесячное количество рабочих часов за учетный период по формуле:

-----------------¬ -------------------------¬ --------------------¬ ¦ Среднемесячное ¦ ¦Количество рабочих часов¦ ¦ ¦ ¦ количество ¦ = ¦ в учетном периоде ¦ : ¦ Количество месяцев¦ ¦рабочих часов за¦ ¦ по производственному ¦ ¦ в учетном периоде ¦ ¦ учетный период ¦ ¦ календарю ¦ ¦ ¦ L----------------- L------------------------- L--------------------

Среднемесячное количество рабочих часов в I квартале 2013 г. — 151,33 ч (454 ч : 3 мес.).

Часовая ставка равна 198,24 руб. (30 000 руб. : 151,33 ч).

Доплата за 2 часа сверхурочной работы составит 594,72 руб. (198,24 руб. x 2 ч x 1,5).

Примечание. Сверхурочные при суммированном учете

У работника, которому установлен суммированный учет рабочего времени, сверхурочные часы (ст. 99 ТК РФ):

- могут быть запланированы графиком на учетный период (в таком графике изначально заложено превышение нормы рабочего времени и сокращение времени отдыха). Сверхурочными в этом случае считаются часы, отработанные сверх нормального числа рабочих часов за учетный период. Они оплачиваются по итогам учетного периода;

- могут возникнуть в связи с привлечением сотрудника к работе сверх установленной графиком продолжительности рабочей смены, например в случае замены заболевшего коллеги. Оплачиваются такие часы по окончании того месяца, в котором они возникли.

О.В.Негребецкая

Старший научный редактор

журнала «Зарплата»

При вредных и опасных условиях труда

Запись отработанного времени для «вредников» следует производить с учетом двух статей Трудового Кодекса:

- 104 – о суммированном учете;

- 92 – об установлении сокращенного времени (36 часов).

Под эту категорию подпадает персонал, для которого по итогам аттестации рабочих мест установлены классы опасности 3.3 и 3.4 для вредных условий и класс 4 (опасные условия труда).

Период определения отработанного времени только в крайних случаях разрешается устанавливать более 1 квартала – до 1 года. Это правило должно быть оговорено в коллективном договоре или другом локальном нормативном акте.

В качестве примера расчет занятости на работе с вредными условиями труда при 5-дневной рабочей неделе и месячном периоде учета рабочего времени:

- За июль месяц было отработано 165 часа.

- Для июля рассчитаем норму: 36/5×23=165,5 часа.

- Таким образом, норма занятости за средний месяц лета не превышена.

В случае возможного превышения установленной нормы следует предусмотреть компенсацию занятым лицам и дополнительно выполнить два условия:

- оговорить необходимость в коллективном договоре;

- заключить с сотрудником дополнительное соглашение к трудовому договору.

Раздельно следует учитывать время в случае неполной занятости работника на работе с вредностями или опасностями и при нормальных условиях.

Когда устанавливается

Законодатель определил, когда следует устанавливать обобщенный подсчет часов. Делается это, когда нет возможности придерживаться установленной продолжительности дневной работы. Обычно это происходит на постоянно действующих предприятиях.

Допускается на участках, где невозможно останавливать производственный процесс. Дополнительно такой способ подсчета используют в случаях круглосуточной поддержки нормальной деятельности отдельных циклов производства.

В этом случае работодатель обязан:

- Определить длительность учетной продолжительности времени.

- Зафиксировать учетную норму. Расчет осуществляется по закрытию периода. К примеру, для обобщения выбрали квартал. Суммированная норма трудовых часов будет рассчитываться путем объединения 12 недель по 40 часов, попадающих в этот период.

- Составить и утвердить график сменности сотрудников. Потребуется учесть чередования. Обеспечить полноценный отдых труженикам.

- Урегулировать вопросы оплаты труда в основное время, а также в выходные и праздничные дни. Тут же необходимо указать, как будут оплачены часы, отработанные сверх нормы обобщенного подсчета.

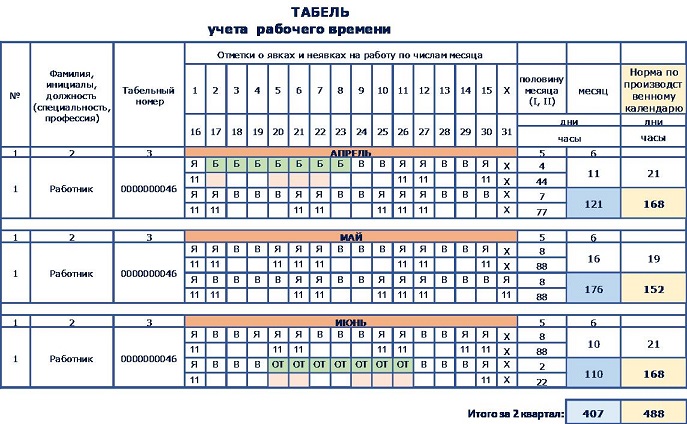

Суммированный учет рабочего времени по ТК РФ

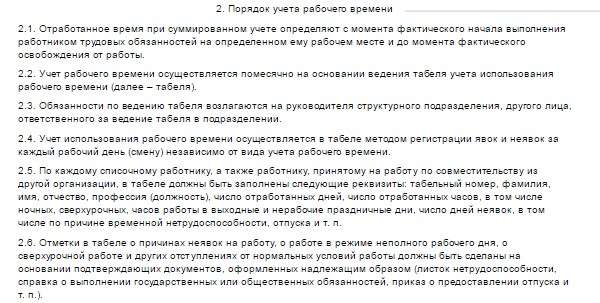

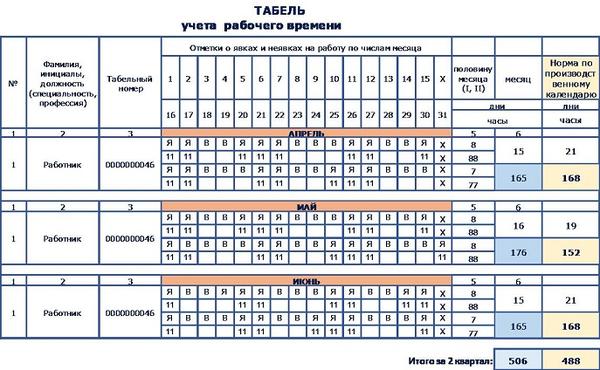

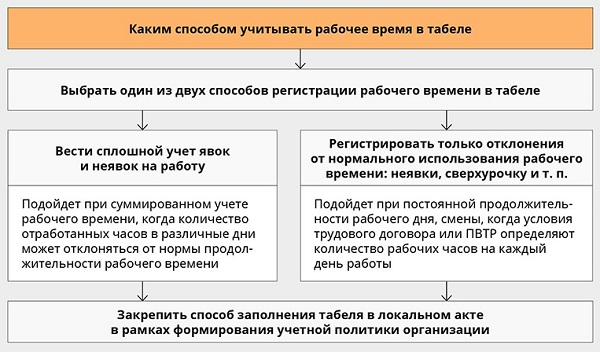

Законодатель нормирует длительность труда работника. Основными критериями при этом являются количество рабочего времени за установленный временной интервал. Трудовой кодекс определяет в общем случае нормальную продолжительность труда, являющуюся одновременно максимальной, как 40-часовую рабочую неделю (ст. 90). Наниматель обязан учитывать рабочее время работников персонально. Учет рабочего времени сотрудников ведется по фактически отработанному времени каждого в табеле учета рабочего времени.

Форму для учета рабочего времени и порядок ее заполнения см. «Табель учета рабочего времени — форма Т-13 (бланк)».

Эксперты КонсультантПлюс подготовили образцы заполнения табеля учета рабочего времени методом сплошного заполнения и методом учета отклонений. Получите бесплатно пробный доступ к К+ и переходите к образцам.

Как известно, существенное число организаций использует режим работы, ежедневная протяженность которой выходит за рамки традиционного 8-часового трудового дня. Это организации, занятые обслуживанием населения (медицинские, торговые, сфера обслуживания, транспорт и проч.), либо выпускающие продукцию с длительным циклом производства. Понятие «длительный цикл производства» означает, что технологическая протяженность производственного процесса больше регламентированной законом стандартной протяженности рабочего времени.

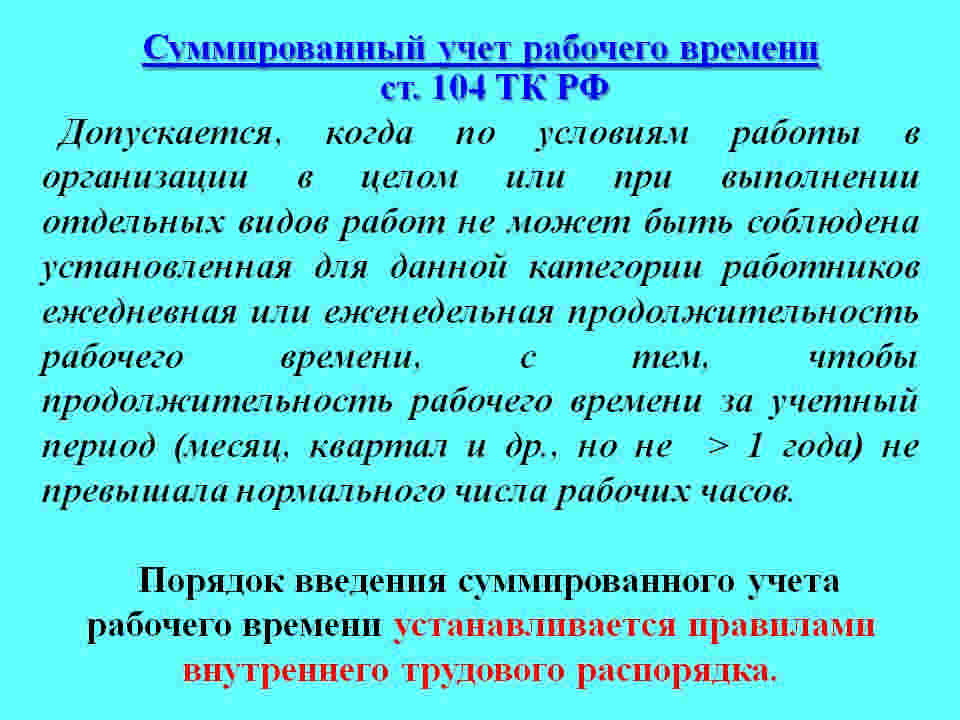

Для обеспечения процесса обслуживания и производства в таких случаях работодатель вводит сменный режим труда. Часто при таком режиме невозможно выдержать установленную, нормированную длительность недельного или дневного труда. Например, на одной неделе у работников выходят переработки, на другой наоборот, свободное время. При обычном учете рабочего временени переработки должны оплачиваться как сверхурочные. Но чтобы этого не происходило, законодатель разрешает нанимателю использовать суммированный учет рабочего времени (ст. 104). Это означает, что отработанное время подсчитывается не за неделю, а за иной промежуток (две недели, месяц, три месяца и т. д.).

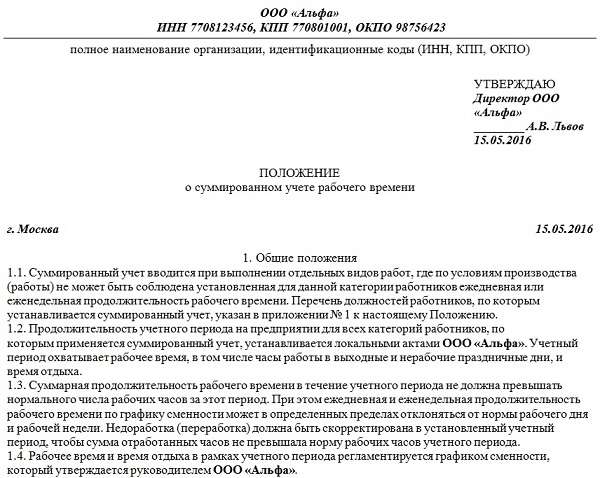

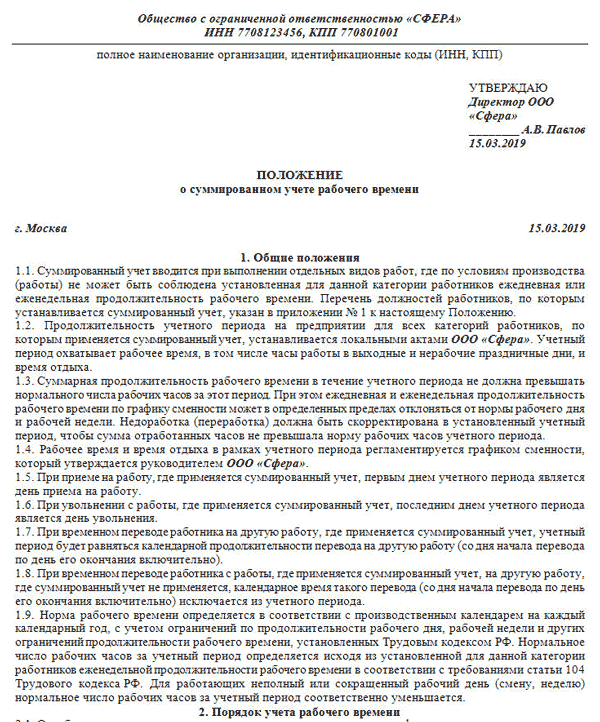

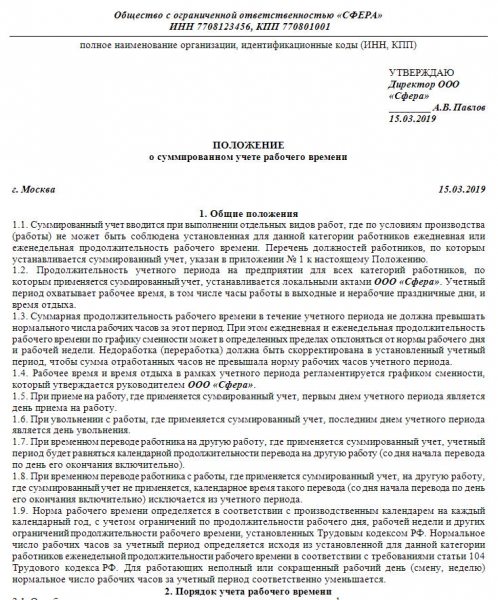

ВАЖНО! Порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка (ч.3 ст.104 ТК РФ). Промежуток времени, принятый работодателем для подсчета количества часов работы с целью нормирования, называется учетным периодом

Длительность выполнения трудовых обязанностей за учетный период должна быть не больше нормальной недельной, умноженной на количество недель в принятом учетном периоде. Максимальная протяженность учетного периода в общем случае составляет 1 год (ст. 104 ТК РФ)

Промежуток времени, принятый работодателем для подсчета количества часов работы с целью нормирования, называется учетным периодом. Длительность выполнения трудовых обязанностей за учетный период должна быть не больше нормальной недельной, умноженной на количество недель в принятом учетном периоде. Максимальная протяженность учетного периода в общем случае составляет 1 год (ст. 104 ТК РФ).

ВНИМАНИЕ! В современных реалиалих при большом штате довольно сложно уследить за каждым сотрудником. Поэтому работодатели устанавливают на рабочих местах сотрудников системы учета рабочего времени

Например, пропускную систему с турникетами и пропусками. В этом случае каждый сотрудник прикладывает свою карту и программа автоматически учитывает время прихода/ухода, рассчитыает время работы, отмечает часы переработок и т.п.

Суммированный учет рабочего времени может вводиться работодателем и для всего персонала, и для отдельных групп работников, занятых обеспечением определенных технологических процессов и работающих по сменному графику.

Найти бланк графика рабочего времени и узнать о порядке его составления можно в этой статье.

Итак, суммированный учет рабочего времени целесообразно вести в тех сферах труда, где по объективным причинам не удается соблюсти нормальную продолжительность труда за неделю, с тем чтобы в рамках более протяженного периода компенсировать отклонения в длительности одной трудовой недели в последующие. Использование суммированного учета рабочего времени ТК РФ предусматривает, в частности, при вахтовом методе работы (ст. 300 ТК РФ), режиме гибкого рабочего времени (ст. 102 ТК РФ), работе по сменам (ст. 103 ТК РФ).

При сменном графике

При суммированном подсчете времени наиболее распространенный режим — это работа сменами. Внедряется в компаниях с круглосуточной работой, а также в тех, где продолжительность дневной работы превышает 8 часов в день.

В первом случае количество смен, с учетом необходимости полноценного отдыха и восстановления после работы не должна быть меньше 3 – 4. Тут все зависит от продолжительности работы. Если она находится в пределах 12 часов в день, тогда достаточно 2 смен сотрудников.

В таком случае работодатель обязан:

- распределить работников в смены равномерно, с тем чтобы полностью охватывать весь технологический процесс;

- определить, за сколько вырабатывается смена с учетом отдыха;

- составить график сменности на всю продолжительность периода;

- ознакомить с этим документом всех сотрудников под подпись.

График сменности составляется с учетом периодов ежегодных отпусков (они должны предоставляться по заранее составленному графику), а также небольшого резерва на случай болезни отдельных сотрудников.

Необходимый резерв рассчитывается путем деления суммарного неотработанного времени за прошлый год на нормальную продолжительность времени работы за этот же период. Расчеты помогают решить, нанимать дополнительных людей, либо доплачивать имеющимся.

Оплата труда в праздничные и выходные дни при суммированном учете

Чтобы правильно оформить оплату труда в праздничные и выходные дни, нужно определить, является ли праздничный день рабочим по графику сотрудника или выходным нерабочим днем.

Если это рабочий праздничный день, то в табелеон отражается как Я –Явка (не отражается как РВ), и минимальная доплата за этот день должна быть произведена в одинарном размере, так как особых отклонений для суммированного учета в ст.153 не предусмотрено. То есть сотрудник при условии полного отработанного графика получит свой оклад (при оплате по окладу) и доплату в размере одинарной ставки за праздничный день.

Если это нерабочий по графику праздничный день, то в табелеон отражается как РВ, и минимальная доплата за этот день должна быть произведенапо общему правилу не менее чем в двойном размере в текущем месяце. В данном случае работник получит свой оклад (при оплате по окладу) и доплату в размере двойной ставки за праздничный день.

При подсчете сверхурочных часов по итогам учетного периода работа в праздничные дни, произведенная сверх нормы, не должна учитываться, поскольку она уже оплачена в двойном размере (п. 4 Разъяснения № 13/П-21 «О компенсации за работу в праздничные дни»).

Правила суммированного учета рабочего времени

Подытожим требования к СУРВ: работодатель при планировании такого режима работы должен учитывать следующие важные моменты.

- СУРВ в обязательном порядке вводится в организациях, которые не могут обеспечить постоянное соблюдение рабочих часов в продолжение рабочего дня (смены) или недели.

- Количество отработанного времени при СУРВ за учетный период не должно превышать предусмотренное законодательными нормами.

- График СУРВ обязателен при организации посменного режима труда и желателен при всех остальных режимах.

- Учетный период при режиме СУРВ устанавливается произвольно, кроме тех видов деятельности, где он предусмотрен законом, и его неправомерно устанавливать длиннее 1 года.

- В графике СУРВ обязательно должны быть регламентированы следующие позиции:

- начало и завершение трудового процесса;

- длительность смены (рабочего дня) в часах;

- периодичность рабочих смен и выходных дней;

- время междусменного отдыха.

- Запрещается закладывать в график существенную переработку (это чревато админответственностью), нежелательна и недоработка. Если фактически произошло то или другое, это должно быть компенсировано работодателем в установленном законом порядке.

- Сверхурочные часы вычисляются и оплачиваются после истечения учетного периода.

- Работа в государственные праздники по графику входит в общую норму часов, хотя и дополнительно оплачивается или компенсируется, не являясь при этом сверхурочной.

- Для работника, приступившего к своим обязанностям не в начале учетного периода, общая часовая норма уменьшается.

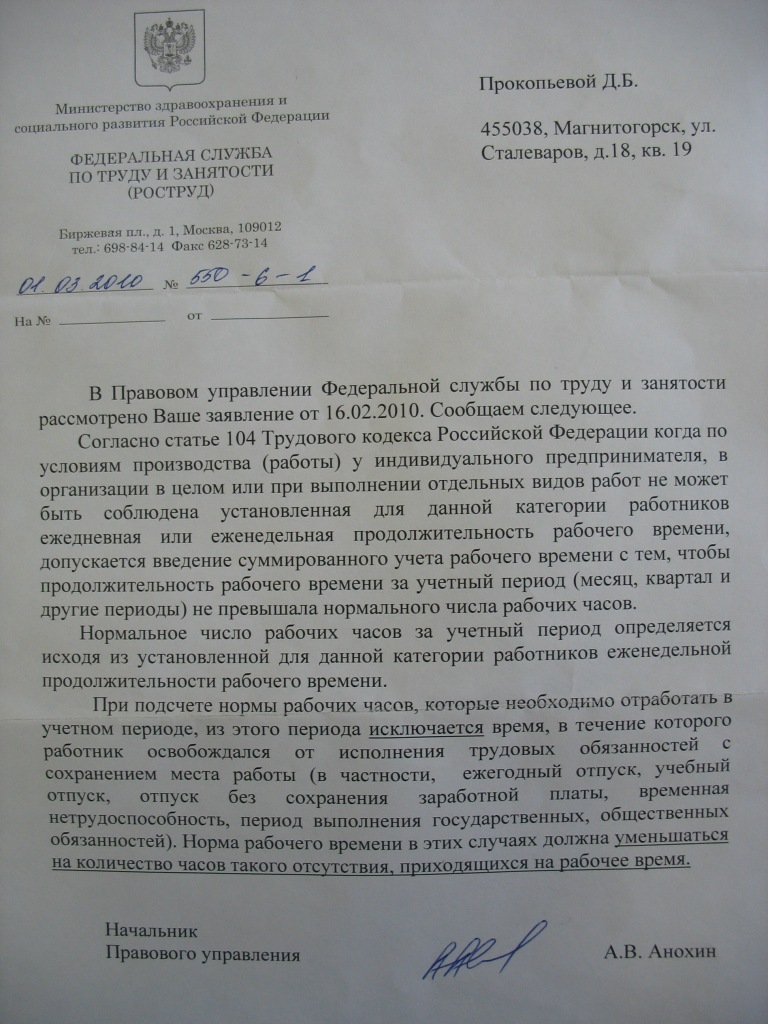

- Отсутствие сотрудника по уважительной причине, в частности, из-за больничного или отпуска, исключает пропущенные часы из его нормы по учетному периоду.

Основные моменты

Составлением графика суммированного рабочего времени занимается бухгалтерия. Она получает данные от учетчика, который следит за своевременным началом трудовой деятельности всех сотрудников. Изначально формируется график, а затем выполняется проверка его исполнения.

Что это такое

Согласно нормам трудового законодательства, максимальная недельная продолжительность труда не может превышать 40 часов. Для вредных и опасных видов деятельности этот показатель еще меньше. Если из-за специфики деятельности организации невозможно применить суточный или недельный график учета, используют суммированный метод.

Его особенности заключаются в следующем:

| Показатели | Описание |

| Максимально допустимый временной интервал расчета | 1 год или 3 месяца для вредных условий труда |

| Для введения подобного режима нужен внутренний приказ по организации | — |

| Если эта норма не указана в трудовом договоре | каждый работник должен быть ознакомлен с введением суммарного учета времени |

Изменение метода расчета не должно сказываться на заработной плате. Это относится ко всем категориям работников – с полным или неполным рабочим днем.

Что сказано в законе

Суммированному учету времени посвящена ст. 104 Трудового кодекса (ТК) РФ. В ней указаны рекомендации, когда стоит вводить такой способ вычисления. Основным показателем является нормальное число рабочих часов – 40, 36,35, 24. Исходя из этого формируется график.

Также можно использовать следующие нормативные документы:

| Статья | Описание |

| Ст. 300 ТК | обязывает использовать только эту методику для сотрудников, работающих вахтовым методом |

| Ст. 91 ТК | дает определение рабочего времени, устанавливает базовые показатели этой величины |

| Ст. 99 ТК | определяет сверхурочный труд, который обязательно отображается в учете времени |

В дополнении к этим документам рекомендуется использовать актуальный производственный календарь на 2020 г

С его помощью можно точно определить обязательные выходные и праздничные дни, что важно при вычислении графика и заработной платы

Фото: Производственный календарь

Оплата труда при суммированном учете рабочего времени — примеры расчета

По общему правилу при рассматриваемом учете отработанного времени используется повременная система оплаты труда. Существуют два часто применяемых метода расчета зарплаты:

- за базовую величину принимается месячный должностной оклад;

- базовой является величина часовой тарифной ставки.

Способ исчисления суммы зарплаты, когда за базовую величину принимается оклад, удобен для учетного периода протяженностью в 1 месяц. Как известно, оклад устанавливается за выполнение труда в течение месяца нормальной длительности рабочего времени. Внутри периода учета, равного месяцу, отработанное время за каждую рабочую неделю может быть больше или меньше установленной нормы в 40 часов (в общем случае), но в целом за срок учетного периода общая продолжительность времени выполнения труда соответствует норме часов по производственному календарю этого месяца.

Когда длительность учетного периода больше или меньше одного месяца, применение метода исчисления зарплаты исходя из месячного оклада неудобно и неправильно. Если учетный период составляет, например, несколько месяцев, протяженность рабочего времени, очень вероятно, отлична от нормальной в каждом месяце. Но в целом в рассматриваемый период длительность фактически отработанного рабочего времени равна норме. Если за базу расчета принимается оклад, то получается ситуация, когда вознаграждение за труд в одной и той же одинаковой сумме, равной окладу, выплачивается за различное количество труда, которое пропорционально количеству рабочего времени.

Поэтому для расчета зарплаты при учетном периоде, отличном от месяца, применяется величина часовой тарифной ставки. Она подсчитывается исходя из нормального (согласно производственному календарю) количества часов в конкретном месяце или за год при условии 5-дневной рабочей недели (Приказ Минздравсоцразвития РФ от 13.08.2009 № 588н).

В качестве примера рассчитаем норму рабочего времени при 5-дневной 40-часовой неделе в июне 2020 г., в котором 21 рабочий день:

40 : 5 × 21 – 1 = 167,

где «–1» — это 1 час сокращения рабочего дня в предпраздничный день 11 июня.

Норма в июне составит 167 рабочих часов.

Аналогично считается норма рабочего времени за год. В 2020 это 1979 часов. При использовании показателя годового рабочего времени для вычисления средней месячной нормы получим:

1 979 часов : 12 = 164,92 часа, т. е. показатель месячной нормы в июне (как и в любом другом месяце) составит 164,92.

Суммированный учет рабочего времени — примеры расчета зарплаты от часовой ставки, рассчитанной при (1) норме месячного рабочего времени и (2) средней по году месячной норме приведены ниже.

Оклад составляет 40 000 рублей в месяц. Режим труда сменный с суммированным учетом рабочего времени, период учета 2 месяца. Норма рабочего времени за учетный период (май и июнь 2020) составляет 302 часа: май — 135 часов, июнь — 167. В мае года отработано 115 часов, в июне — 172. Рассчитываем зарплату.

- При использовании нормы месячного рабочего времени:

Май 2020 — 40 000 : 135 × 129 = 38 222,22 руб.

Июнь 2020 — 40 000 : 167 × 173 = 41 437,13 руб.

- При использовании нормы годового рабочего времени:

Май 2020 — 40 000 : (1 979 / 12) × 129 = 31 288,53 руб.

Июнь 2020 — 40 000 : (1 979 / 12) × 173= 41 960,59 руб.

Регламент расчета часовой ставки для целей начисления оплаты труда определяется нанимателем и должен быть зафиксирован в локальном НПА. Это является обязательным, т. к. разные методы расчета дают разный результат суммы дохода работника в конкретный месяц.

Представляется целесообразным устанавливать часовую ставку, рассчитанную исходя из месячной нормы при учетном периоде, отличном от 1 месяца, но меньше 1 года, а для годового учетного периода — часовую ставку, рассчитанную исходя из нормы рабочего времени за год.

Что касается оплаты сверхурочной работы при суммированном учете рабочего времени, то такой механизм законодательством РФ не определен. Эксперты К+ привели мнение Минздравсоцразвития России, а также Верховного Суда РФ. Получите пробный доступ к системе бесплатно и переходите к разъяснениям.

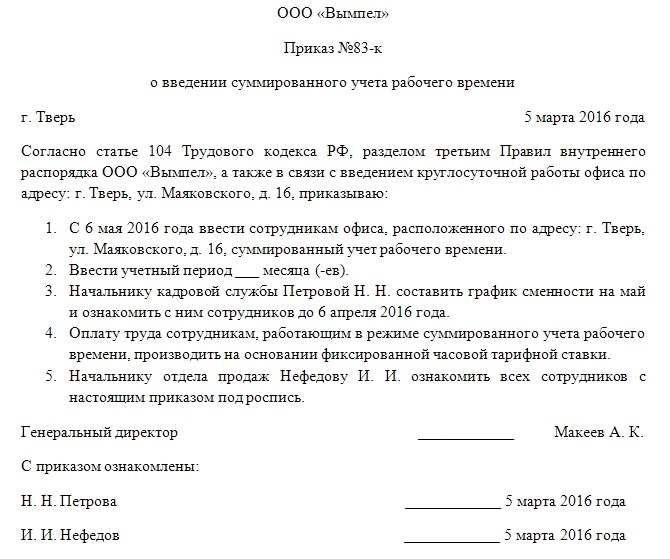

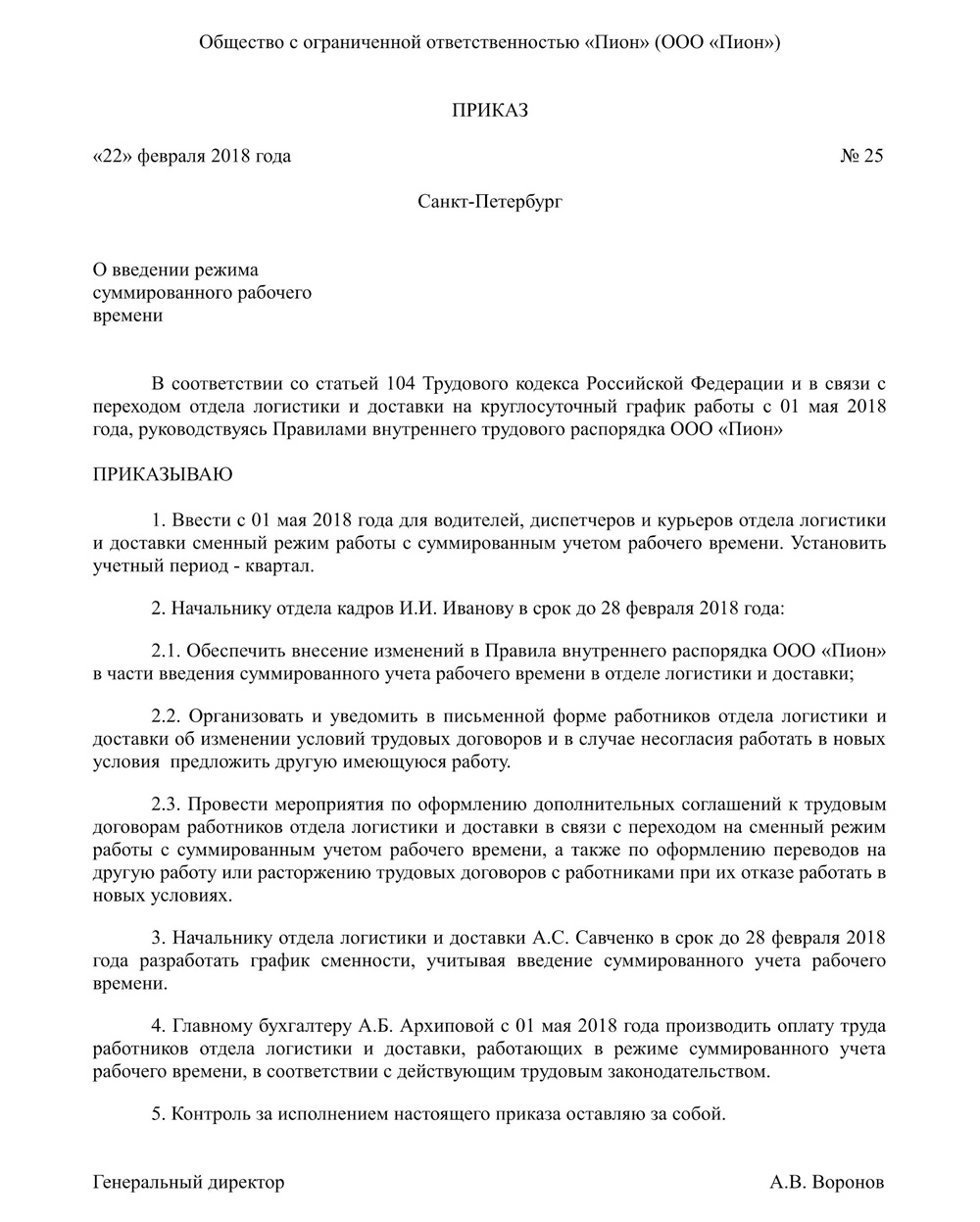

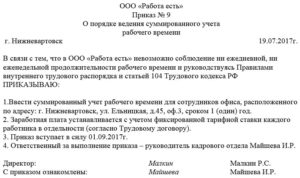

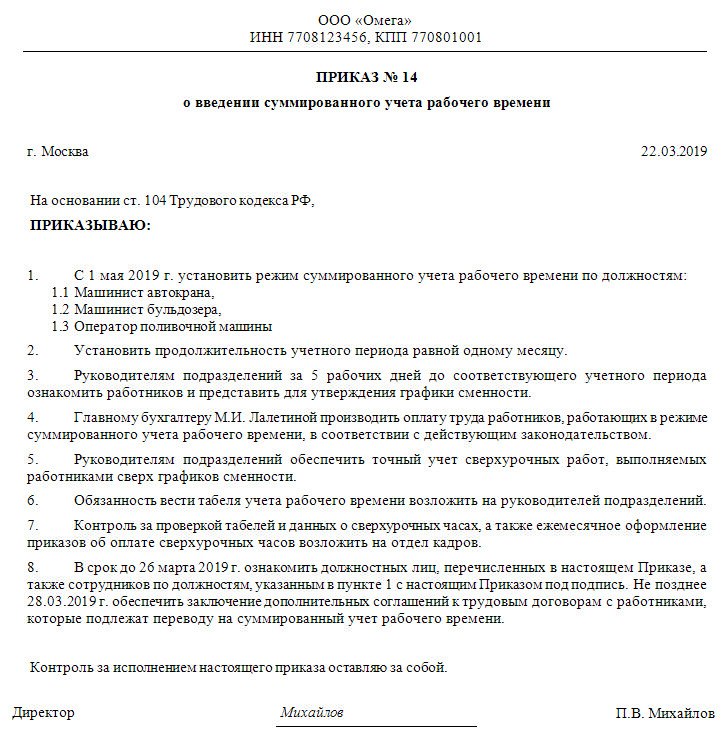

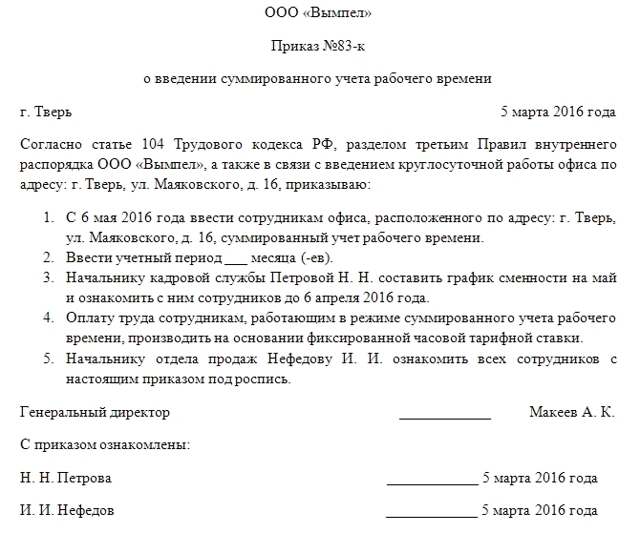

Как вводится суммированный учет рабочего времени

Режим работы относится к обязательным условиям трудового договора согласно ст. 57 и его изменение допустимо только по соглашению сторон трудового договора. Следовательно, если ранее в компании суммированный учет не был предусмотрен, то работника о предстоящих изменениях нужно предупредить за 2 месяца (ст. 74 ). Если все работники выразят свое согласие на изменения, то его можно вводить сразу, если нет, то через 2 месяца с теми, кто согласен на переход заключаются дополнительные соглашения с указанием нового режима работы. Тем, кто не желает переходить на новые условия работодатель предлагает иную работу с устраивающим их порядком занятости и, если таких мест нет или они отказываются трудовой договор с ними расторгается на основании п.7 ч.1 ст. 77 ТК РФ.

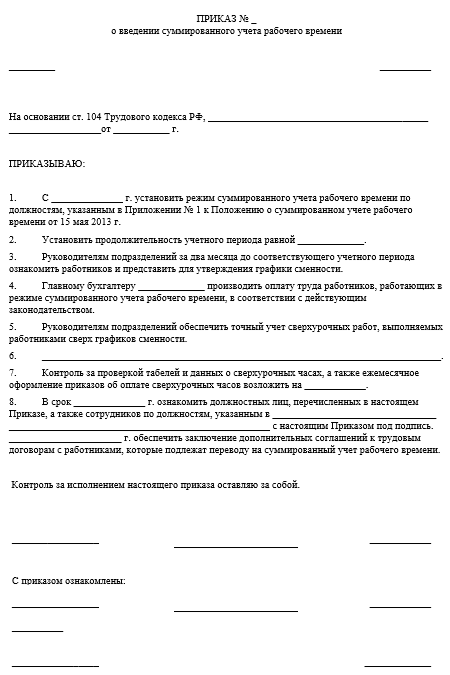

Процедура перехода на суммированный учет состоит из следующих этапов:

-

-

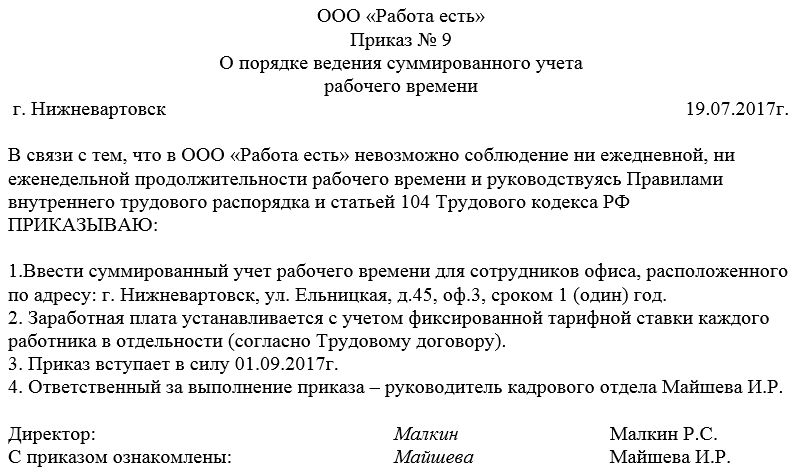

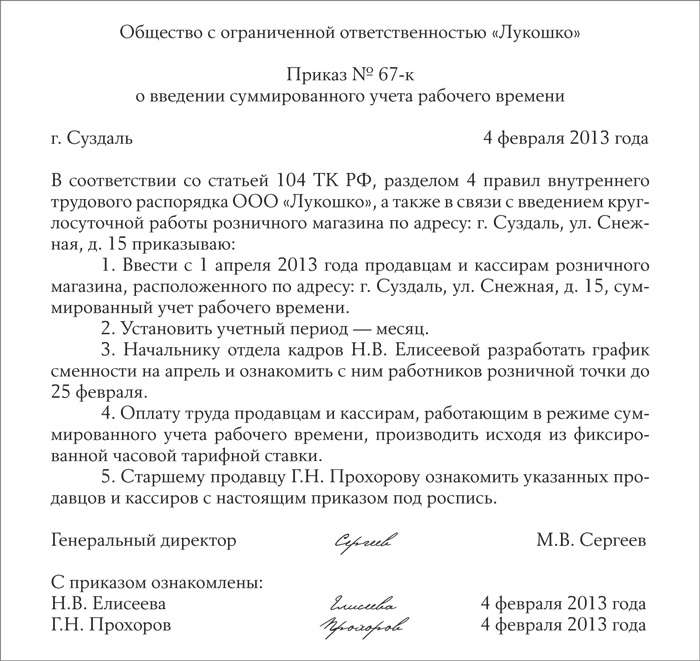

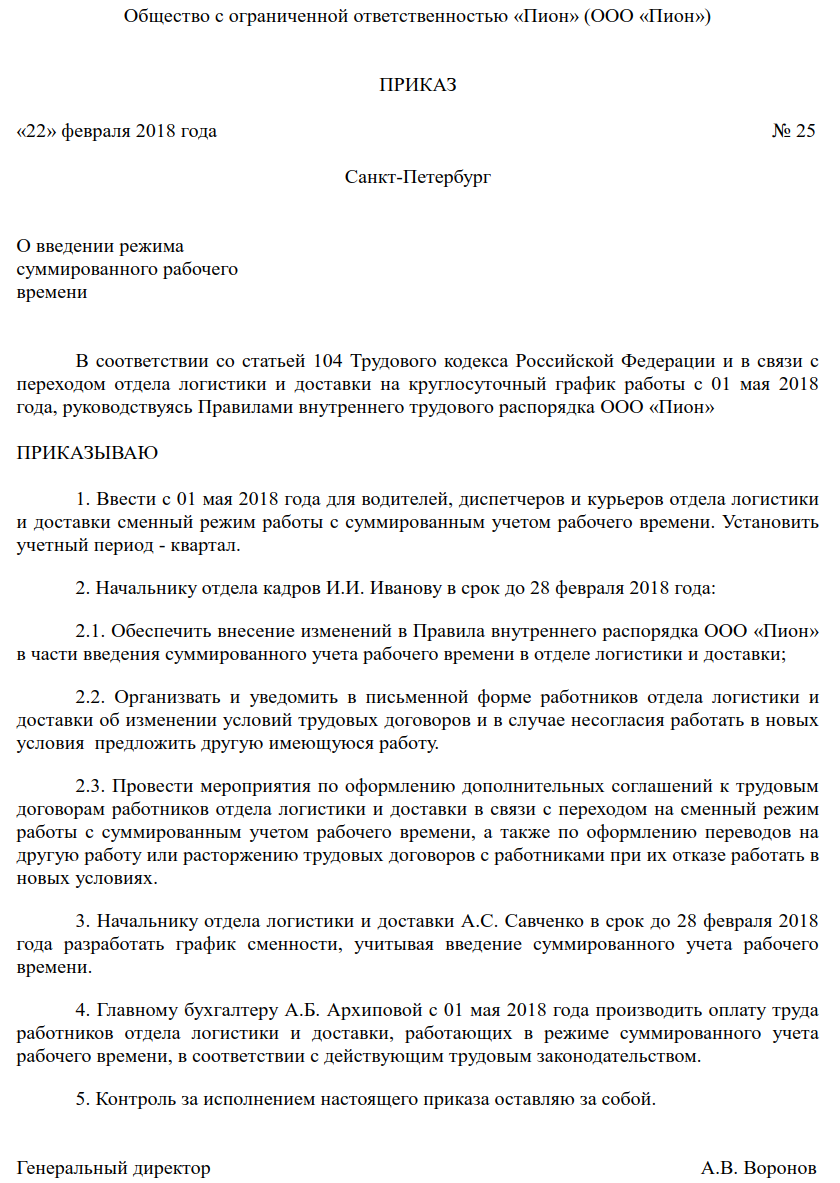

- Распоряжением директора добавляются корректировки в правила внутреннего трудового распорядка, в которых согласно ч. 4 ст. 104 должны быть прописаны все параметры и порядок применения суммированного учета, используемые периоды для расчета часов, а также применяющиеся в компании графики работ. Согласно ст. 68 сотрудник должен быть ознакомлен с правилами под роспись;

- Издается приказ о введении суммированного учета рабочего времени;

- Если имеются несогласные с предстоящими изменениями работникам рассылаются не менее чем за 2 месяца до введения суммированного учета письменные уведомления под роспись;

- По истечение 2 месяцев или сразу (если никто не возражает) оформляется дополнительное соглашение к трудовому договору с указанием нового режима работы;

- Составление графиков работ с учетом требований к максимальному количеству отработанных часов за месяц, а также общих требований к составлению графиков сменности;

- Ознакомление работников с графиками работ.

-

Работодатель обязан вести учет фактически отработанных сотрудниками часов. При этом если по итогам учетного периода сотрудник фактически отработает время, превышающее нормальное, разницу в часах нужно будет оплатить как сверхурочную по правилам ст. 152 . Если в результате сотрудник недоработает норму за учетный период, ему нужно будет доплатить по среднему заработку в соответствии с требованиями ст. 155 .