Что это за понятия и чем они отличаются?

До того, как мы начнем выяснять, чем ключевая ставка отличается от ставки рефинансирования, следует разобрать оба эти определения. В конце концов, именно в разнице определений этих терминов и устанавливается на сегодня отличия между понятиями.

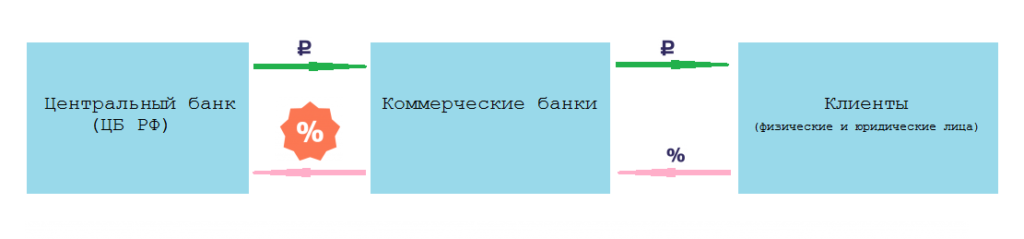

Оба явления схожи между собой в том, что они нужны для урегулирования кредитных отношений между Центральным банком РФ и всех остальных контрагентов: частных банковских организаций, коммерческих предприятий и корпораций, крупных держателей облигаций и т.д. В общем и целом, их сходство на этом заканчивается.

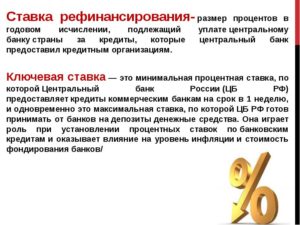

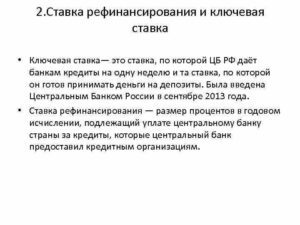

Ключевая ставка (КС) или, как еще иногда не совсем правильно говорят, ключевая ставка рефинансирования — это показатель, с помощью которого Центробанк РФ определяет минимальную процентную ставку для выдачи всех кредитов в стране. Кроме того, ставка — это также максимальное значение по выплатам за государственные депозиты и гос. облигации.

Чем больший установлен процент по КС, тем дороже обходятся кредиты банкам — они, в свою очередь, также повышают ставку для заемщиков. Однако, привлекательность валюты на международном и внутреннем рынке в таком случае растет, т.к. вкладывать деньги в депозиты и российские облигации становится выгодно. В результате контролируется инфляция — т.к. большинство предпочитает держать деньги в российских рублях, за счет образовавшегося спроса его курс и ценность не падает.

Маленькая КС упрощает ведение кредитной деятельности в стране, подстегивает бизнес и потребителей на трату денег. Обратная сторона такого предприятия — невыгодные условия для размещения вкладов, рост «кабального» кредитования населения, увеличивающаяся инфляция.

Таким образом, КС — важнейший показатель в макроэкономике, от которого зависит невероятно много. Не даром инвесторы всего мира с затаившимся дыханием ждут выступлений председателя ФРС в США — на таких мероприятиях он чаще всего озвучивает планы по уменьшению или увеличению ставки по отношению к доллару. Даже какие-нибудь 0,25% КС США в ту или другую сторону очень значительно сказываются на финансовой жизни всего мира.

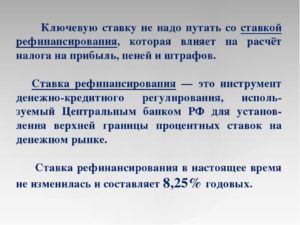

Так в чем разница между ключевой ставкой и ставкой рефинансирования? Что касается ставки рефинансирования, то она играет куда менее заметную роль. Ставкой рефинансирования называется показатель, устанавливаемый Центробанком РФ и обозначающий количество денег, которое должен вернуть контрагент государству за пользование федеральными деньгами.

Чаще всего ее используют в договоре, различных правовых актах, законах и прочем. От ставки рефинансирования отталкиваются налоговые органы, банковские организации, предприниматели и т.д. Показатель носит скорее справочный и фискальный характер, чем макроэкономический. Так, например, в договоре контрагенты часто пишут: «пеня при возникновении просрочки составляет 1/300 от ставки рефинансирования за каждый пропущенный день выплат».

Другие способы применения учетной ставки

Всем гражданам в повседневной жизни следует знать, на что влияет ставка рефинансирования, кроме стоимости банковских кредитов и уровня инфляции. В жизни простых граждан она чаще всего используется в таких ситуациях:

Всем гражданам в повседневной жизни следует знать, на что влияет ставка рефинансирования, кроме стоимости банковских кредитов и уровня инфляции. В жизни простых граждан она чаще всего используется в таких ситуациях:

- При расчетах пени за нарушение сроков выплаты сборов и налогов. Пеня равна 1/300 текущего показателя. Если мы вспомним, что сейчас действует ставка 9%, то размер пени за каждый календарный день просрочки составит 0,03% от общей суммы долга. Это значит, что чем дольше просрочка, тем больший с каждым днем штраф придется заплатить.

- При вычислении пени за нарушение установленных сроков оплаты коммунальных услуг, а также за жилье. Мы ее считаем так же, как и в предыдущем примере.

- При расчете штрафа работодателю за несоблюдение законодательно установленных сроков выплаты зарплаты, отпускных, расчетных и иных денежных выплат своему сотруднику. Он тоже считается по дням и составляет 1/300 часть ставки за каждый просроченный день. Кроме того, работодатель обязан возместить работнику и основную причитающуюся ему сумму.

- При определении размера штрафов (неустоек), когда одна из сторон нарушает свои финансовые обязательства, при этом в договоре размеры неустойки изначально прописаны не были. Этот показатель считается несколько иначе: текущая ставка делится на 360, т.е. на данный момент она соответствует 0,025% от суммы договора.

- При вычислении неустойки в случае нарушения застройщиком оговоренных сроков передачи строительного объекта (дома, квартиры) участнику строительства долевого. Относительно юридических лиц действует стандартная норма 1/300, однако если речь идет о физическом лице (гражданине), то предусмотрена двукратная пеня (1/150). На сегодня такая двойная пеня составляет 0,06% от размера суммы по Договору долевого участия за день задержки.

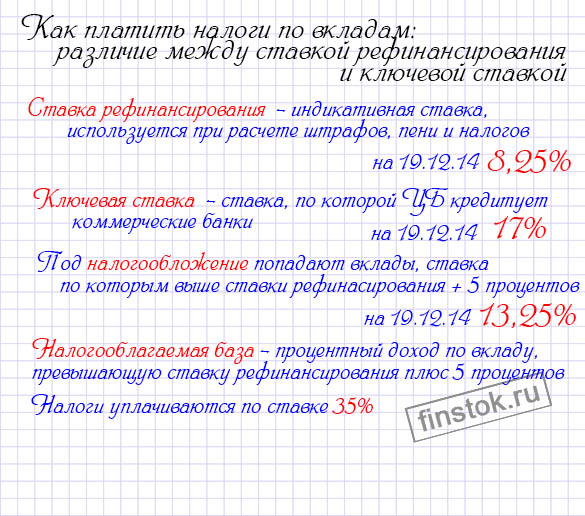

Кроме того, понятие ставки рефинансирования возникает и в отдельных случаях, касающихся налогообложения граждан. В частности, законодательство предусматривает выплату НДФЛ по доходам с банковских депозитов в том случае, если оговоренный договором доход превышает более чем на 5 процентных пунктов величину ставки рефинансирования, которая действовала на момент заключения соглашения с финансовым учреждением.

Простой пример, как рассчитать размер возможного налога с депозита. Гражданин нашел подходящий коммерческий банк и сейчас положит на депозит 200 тысяч рублей под 15% годовых. Следовательно, учитывая действующую сейчас учетную ставку 9%, можно определить, что на доход с одного «лишнего» процента (15 – 9 – 5 = 1) ему через год придется заплатить 35% налога. В денежном выражении этот превышающий норму процент составит 2 тысячи рублей, следовательно, гражданин заплатит в виде налога сумму, соответствующую 700 рублям (2000 * 35% = 700).

Использование во всех приведенных выше случаях именно ставки рефинансирования ЦБ помогает в масштабах государства повысить общую финансовую дисциплину и унифицировать размеры штрафов, неустоек и пени, что позволяет избежать необъективности и предвзятости в их установлении и расчете.

Как Банк России принимает решение об изменении ставки

Изменение ключевой ставки — основной инструмент денежно-кредитной политики ЦБ. Денежно-кредитную политику еще называют монетарной. С ее помощью ЦБ создает условия для развития экономики.

Сама по себе денежно-кредитная политика не развивает и не замедляет экономику страны, но она влияет на спрос. Если спрос увеличивается — растет производительность труда, развиваются технологии. Если спрос уменьшается — производительность труда сокращается, на технологии денег не хватает. Денежно-кредитная политика бывает стимулирующая, сдерживающая или нейтральная.

Стимулирующая монетарная политика применяется, если экономика замедляется, а инфляция находится ниже целевого уровня. Во время стимулирующей политики ЦБ снижает ключевую ставку, чтобы инфляция выросла, а экономика ожила.

Сдерживающая денежно-кредитная политика применяется, если экономика «перегрета», а инфляция выше целевого уровня. В таком случае ЦБ повышает ключевую ставку, чтобы снизить инфляцию.

При нейтральной политике ключевая ставка долгое время держится на уровне, который ЦБ считает наиболее подходящим для экономики. Сама ставка при этом не меняется, чтобы экономика оставалась в равновесии.

ЦБ принимает решения об изменении ключевой ставки на основе макроэкономического прогноза и учитывает множество факторов: изменения в налогах и экономике, ситуацию на мировых рынках, статистические данные. Изменение ключевой ставки действует на экономику постепенно в течение нескольких кварталов.

Так Банк России готовится к решению по ключевой ставке

Так Банк России готовится к решению по ключевой ставке

ЦБ публикует доклады о денежно-кредитной политике на сайте, чтобы объяснить, почему он изменяет ключевую ставку и какие дальнейшие действия будет совершать.

Факторы, влияющие на размер ставки. В докладах о кредитно-денежной политике председатель ЦБ выделяет факторы, из-за которых изменяется ключевая ставка:

- Замедление или ускорение годовой инфляции.

- Снижение или увеличение инфляционных ожиданий людей.

- Изменение кредитно-денежных условий.

- Замедление или ускорение темпов роста ВВП.

Суть понятия и история вопроса

В банках, оформляя кредит или уплачивая штраф, граждане слышат от представителей финансовой организации о размере учетной ставки. У людей возникают резонный вопрос: ставка рефинансирования, что это такое, и как она может повлиять на их отношения с коммерческим банком. Первое, с чего следует начать, изучая ставку рефинансирования – определение самого понятия.

В банках, оформляя кредит или уплачивая штраф, граждане слышат от представителей финансовой организации о размере учетной ставки. У людей возникают резонный вопрос: ставка рефинансирования, что это такое, и как она может повлиять на их отношения с коммерческим банком. Первое, с чего следует начать, изучая ставку рефинансирования – определение самого понятия.

Чтобы не углубляться в сложную финансовую терминологию, попробуем объяснить, что означает ставка рефинансирования простыми словами. Это величина процентов, которые подлежат уплате за предоставленные кредиты Банку России, они рассчитываются в годовом исчислении. Другими словами, ставка рефинансирования – это ставка процента, под который даются кредиты коммерческим банкам и иным финансовым организациям со стороны Центробанка РФ. Она еще носит название «учетная ставка».

Полученные средства коммерческий банк выдает представителям бизнеса или гражданам, естественно под более высокий процент. Если на сегодняшний день учетная ставка равна 9 процентов годовых, то получить кредит под меньший процент невозможно. Ведь финансовая организация должна не только обслужить клиента, но и заработать себе на жизнь.

Например, банк взял деньги в размере 300 миллионов рублей у Центробанка под 9%. Следовательно, нетрудно посчитать, что вернуть ему через год он обязан 327 миллионов, а также обеспечить свою операционную деятельность и получить определенную прибыль. Значит, ставка для обычного заемщика составит приблизительно 15-18%. Банк России является основным финансовым регулятором государства, он не обслуживает рядовых клиентов, а работает только с банками, которые, в свою очередь, через сеть отделений, охватывают всю страну.

Непосредственно рефинансирование представляет собой процесс, при котором заемщик, получая новый более дешевый кредит (обычно краткосрочный) рассчитывается с кредитором за непогашенный более ранний кредит. В банковской системе этот инструмент очень распространен, он дает возможность коммерческим банковским организациям решать такие задачи:

- получать дополнительные деньги для своей деятельности;

- повышать собственную конкурентоспособность, выдавая более дешевые кредиты своим клиентам;

- сокращать расходы за счет более выгодных условий получения средств от ЦБ;

- отсрочивать платежи и продлевать сроки кредитования.

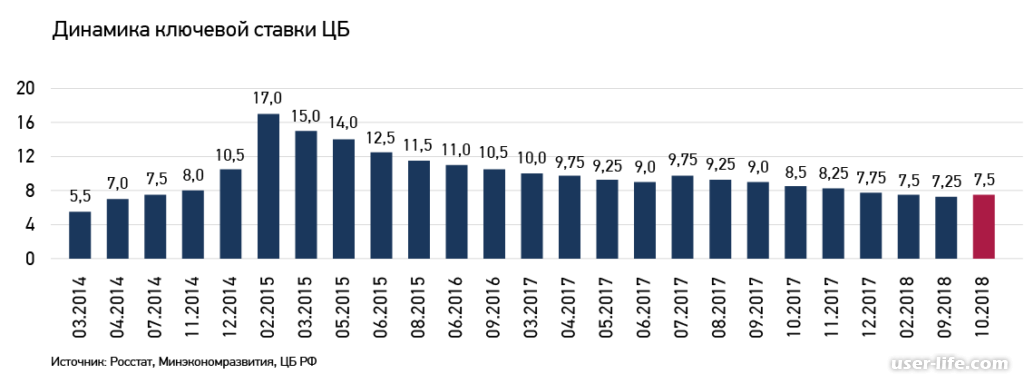

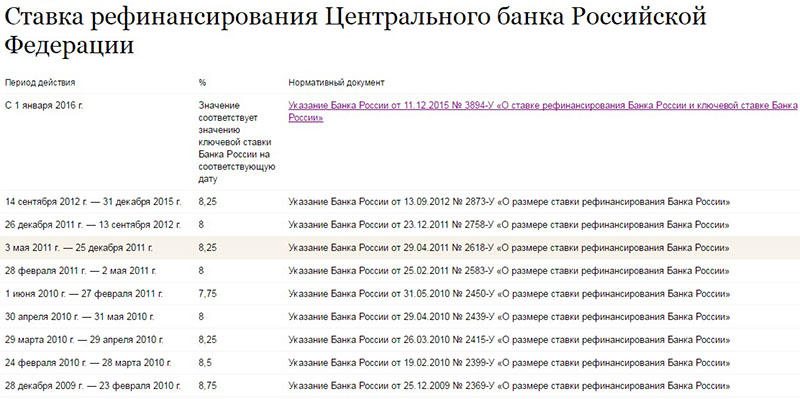

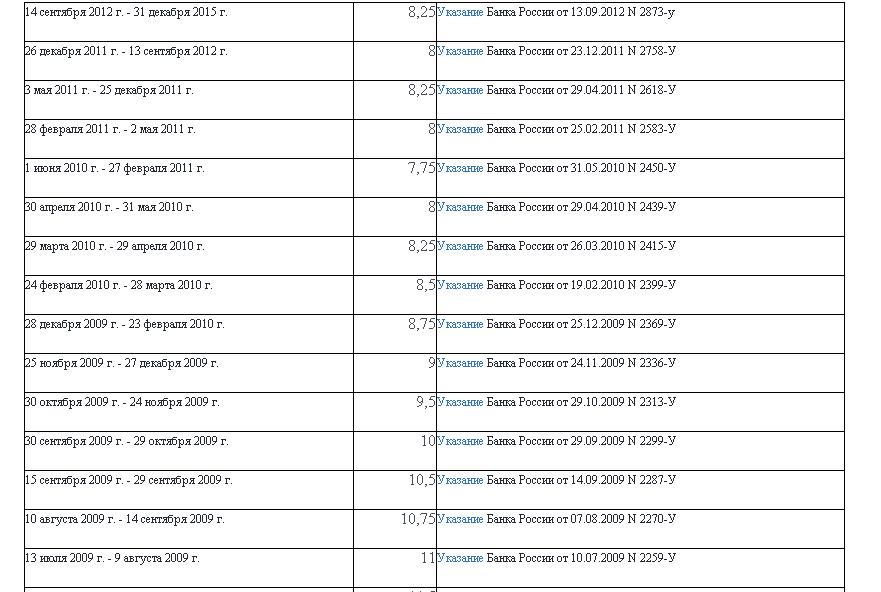

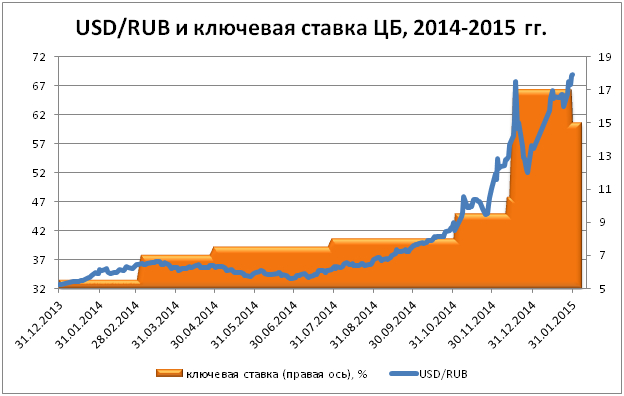

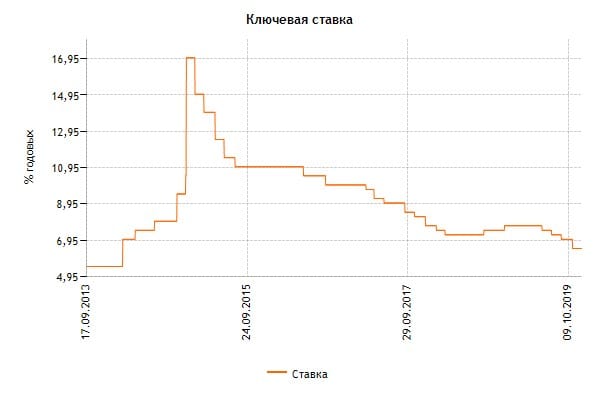

Ставка рефинансирования в России была введена с начала 1992 года. Тогда она составляла 20%, однако тяжелая экономическая ситуация в стране быстро обрушила ее до трехзначных показателей. Минимальная величина за всю историю была зафиксирована осенью 1993 года, когда показатель упал до отметки 210%, после чего началось его постепенное уменьшение, то есть проявлялась устойчивая позитивная динамика. Единственным сложным моментом было влияние мирового финансового кризиса 1998 года, когда учетная ставка на короткое время подскочила до 150%. Минимальное значение показателя было зафиксировано в 2010 году – 7,75%. История показывает, что чем сложнее экономическая ситуация в стране, тем чаще Центробанку приходится вмешиваться, регулируя инфляционные процессы.

Для того чтобы узнать размер ставки, на сайте Центробанка и многих других интернет ресурсах, ориентированных на бизнес-среду, размещается специальная таблица со значениями за определенный период времени. На сегодня, 23.06.2017 года, ставку рефинансирования в России своим Указанием от 19 июня 2017 года Центробанк установил на отметке 9%.

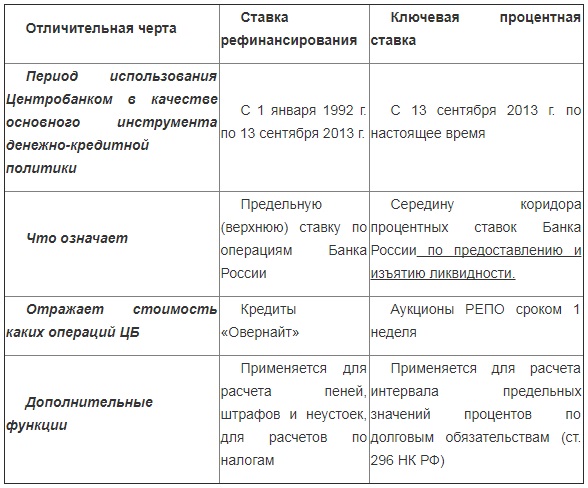

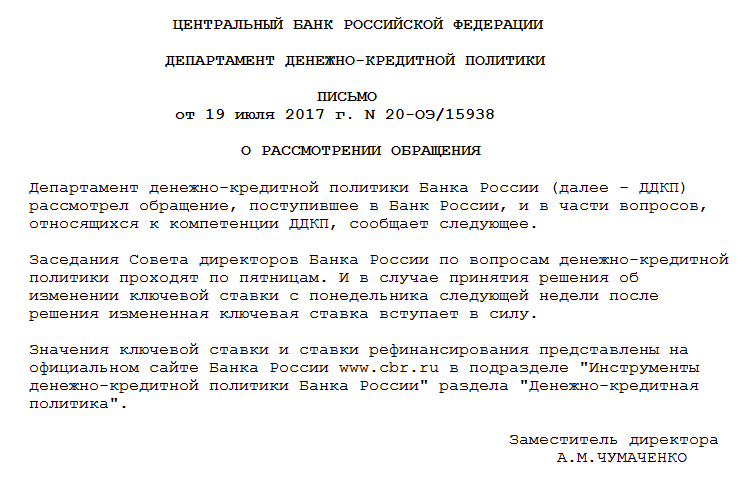

Не так давно произошли изменения в рассматриваемом нами вопросе. В сентябре 2013 года как главный индикатор денежно-кредитной политики была введена ключевая ставка, характеризующая ликвидность банковской системы государства. Более двух лет два основных финансовых индикатора существовали параллельно, и для каждого регулярно устанавливалось свое значение. При этом ставка рефинансирования в России использовалась только в справочных целях, а в настоящее время, начиная с января 2016 года, она равняется размеру ключевой ставки и изменяется вместе с ней на ту же величину, ее собственное значение не устанавливается.

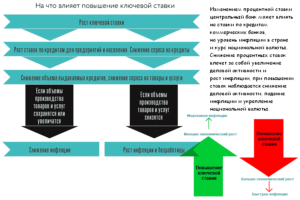

На что влияет ключевая ставка

Ключевая ставка влияет на ставки межбанковских кредитов. А ставки межбанковских кредитов формируют процентные ставки в экономике. Чтобы изменение ключевой ставки отразилось на ставках по кредитам и депозитам, должно пройти от двух месяцев до трех кварталов.

Значение снижения ставки составляет минимум 0,25 процентного пункта. Но ЦБ может снизить ставку и сильнее.

Ключевую ставку снижают в период замедления экономики, чтобы взбодрить рынок. Снижение ключевой ставки делает деньги более дешевыми для коммерческих банков. Коммерческие банки, в свою очередь, снижают ставки по кредитам и депозитам.

Значение повышения ставки тоже составляет минимум 0,25 процентного пункта, но ЦБ может увеличить ставку сильнее.

Увеличение ключевой ставки делает деньги более дорогими для коммерческих банков. Дорогие деньги берут в долг менее охотно. Вслед за повышением ключевой ставки коммерческие банки повышают ставки по депозитам и кредитам. Люди берут меньше кредитов и меньше тратят.

Влияние на ставки по вкладам и кредитам. Когда ставки по депозитам высокие, инвесторы предпочитают открывать вклады, потому что они застрахованы в АСВ. Высокие ставки по кредитам отпугивают заемщиков и снижают потребление.

Когда ставки по депозитам низкие, вкладчики начинают искать более интересную доходность на фондовом рынке. Частные компании и государства привлекают деньги для развития производства, поэтому переток денег из депозитов на фондовый рынок оживляет экономику. Низкие ставки по кредитам увеличивают количество заемщиков и общие траты людей.

Влияние на налоги. Ключевую ставку учитывают в расчете пеней и штрафов за просроченные налоговые платежи. Например, если автовладелец не уплатил налог на машину до 2 декабря, то с 3 декабря налоговая будет начислять пени в размере 1/300 действующей ключевой ставки, а с 30-го дня — 1/150 ключевой ставки.

Ключевую ставку также используют при расчете НДФЛ с процентного дохода. Инвестор должен заплатить 35% НДФЛ с купонного дохода по рублевым облигациям российских компаний, выпущенным после 1 января 2017 года и торгующимся на российских биржах, если ставка купона превышает ключевую ставку ЦБ на 5 процентных пунктов.

Например, инвестор купил облигации ПКБ БО-01, у которых ставка купона 15% годовых. Ставка ЦБ сейчас 6,25%, поэтому с части купона удержат налог:

15% − (6,25% + 5%) = 3,75%.

При выплате купона удержат 35% НДФЛ с 3,75% за тот купонный период, когда действовала ключевая ставка.

Такая же система действует при расчете НДФЛ с процентов по вкладам. Если инвестор открыл вклад с процентной ставкой на 5 процентных пунктов больше ключевой ставки, банк удержит 35% с превышения у налогового резидента и 30% с превышения у нерезидента.

Еще ключевую ставку для налоговых целей используют при расчете:

- процентов за незаконную блокировку расчетного счета организации или ИП;

- процентов за несвоевременный зачет или возврат государством излишне уплаченного налога;

- дохода для НДФЛ от пользования беспроцентным займом либо займом с процентной ставкой менее ⅔ ключевой — такую материальную выгоду облагают налогом по ставке 35%.

Другие случаи. Есть и еще случаи, когда пригодится ключевая ставка.

По полной ключевой ставке исчисляют:

- Проценты за пользование чужими деньгами. Например, когда покупатель перечислил аванс, а продавец тянет с поставкой. Или наоборот: покупатель получил товар, но не расплатился. Если в договоре нет пени, проценты считают по ключевой ставке за время пользования чужими деньгами.

- Максимальный размер неустойки за неисполнение или ненадлежащее исполнение заемщиком обязательств по возврату кредита, займа или уплате процентов за пользование кредитом по кредитному договору, договору займа, которые заключены с физлицом для личных нужд.

- Проценты за задержку АСВ выплаты возмещения по вкладу в лопнувшем банке.

По 1/150 ключевой ставки считают компенсацию за задержку зарплаты.

Пени за несвоевременную оплату услуг ЖКХ могут быть по 1/300 ключевой ставки с 31-го до 90-го дня неуплаты и 1/130 — с 91-го дня. Как оплачивать коммунальные услуги, чтобы не набегали пени, мы уже рассказывали.

По 1/300 ключевой ставки исчисляют неустойку (пеню) за нарушение срока передачи объекта долевого строительства.

Кто устанавливает ставку рефинансирования

Ставка рефинансирования в России устанавливается Центробанком. С 1 января 2016 года это понятие устарело и теперь оно приравнивается к ключевой ставке, которая определяет, под какой процент ЦБ выдает кредиты коммерческим банкам сроком на одну неделю. А также это минимальная ставка, под которую выдаются займы банкам. Под такой же процент ЦБ принимает депозиты.

В последнее время очень популярно рефинансирования кредита под залог недвижимости, которая пользуется спросом.

Кто устанавливает размер данного показателя? Определяет ставку рефинансирования Совет Директоров ЦБ (или Банка России, как его еще называют). О том, какое именно решение было принято, сообщается в официальных источниках, где публикуются Постановления Центробанка.

От чего зависит, как часто будут пересматривать принятое значение? От текущей экономической ситуации в стране. Иногда Совет Директоров собирается с этой целью трижды в год. Иногда – чаще. Так, в 2017 году показатель менялся 6 раз, причем, ставка за год уменьшилась на 2 %. А это значит, что инфляция была невелика.

Мы разобрались, каким органом утверждается размер данного показателя. На что еще, кроме цифр инфляции, он ориентируется:

-

на состояние финансового рынка в целом, царящие там настроения и происходящие объективные процессы,

-

на цены на углеводороды,

-

на интерес, который граждане проявляют к кредитам,

-

и т.п.

Можно прогнозировать, каким будет данный показатель. Но рассчитать его заранее по определенной формуле нельзя.

Зачем она нужна

Казалось бы, самый простой ответ на вопрос, для чего нужна такая ставка, это зарабатывание денег Центробанком. Ведь он выдает не миллионы – миллиарды и даже больше. Легко представить, какой доход имеет ЦБ, даже если проценты по ставке рефинансирования составляют всего 10-11 пунктов.

Но на деле все сложнее. Значение ставки рефинансирования очень велико для всей экономики в целом.

Размер ставки рефинансирования определяется не исходя из того, на сколько хочет обогатиться ЦБ. Как мы видели выше, бывают случаи, когда данный показатель устанавливают на отрицательных величинах. Нет, ее размер зависит от уровня инфляции в стране.

Возможно вас заинтересует вопрос как выбрать потребительский кредит которые у нас очень популярны.

Давайте рассмотрим, как работает данный механизм.

К примеру, инфляция находится на высоком уровне и продолжает расти. Что это значит? Что за одну и ту же сумму денег в начале года и в конце (или даже с разницей в пару месяцев) можно купить разное количество одного и того же товара. К примеру, на 100 рублей в марте можно было купить 3 кг сахара, а в июне – уже всего 2 кг 700 г. Это значит, что товары дорожают, то есть инфляция растет.

Что делает в такой ситуации Центробанк? Повышает ставку рефинансирования банка. Кредиты для банков выдаются под больший процент. Банкам становится невыгодно давать их населению под низкий процент. Они тоже повышают ставку по потребительским, ипотечным, автокредитам. Люди начинают брать кредиты менее охотно, особенно на товары – спрос на потребительские займы резко падает. Люди перестают покупать товары, без которых они, по большому счету, могут обойтись – технику, мебель, дорогую одежду. Чтобы подстегнуть спрос и повысить продажи, продавцы начинают снижать цены. Снижение цен ведет к падению инфляции, ведь теперь за одну и ту же сумму денег можно купить большее количество того же товара (того же сахара, который подешевел, потому что дорогой сахар никто покупать не хотел или не мог – своих денег не хватало, а кредиты стали слишком дорогими).

Понятно, что пример с сахаром утрирован – продукты питания люди покупают всегда. А вот дорогие деликатесы и предметы роскоши не являются обязательными, и их приобретают только в том случае, когда есть излишек денег. Поэтому именно они дешевеют, вызывая снижение инфляции.

Регулирование ставки ЦБ в данном случае – это хорошо или плохо? Ведь, как только инфляция падает, рефинансированная ставка падает. Тогда кредиты дешевеют, люди начинают брать их охотнее (никто не хочет много переплачивать) и уже не отказывают себе в покупке товаров, на которые собственных сбережений у них не хватает.

Люди покупают товары, спрос повышается, стимулируя предложение – продавцы заказывают все больше товара у предприятий, предприятия увеличивают производство. При этом высокий спрос еще и подстегивает рост цен – магазин смотрит, что товар хорошо раскупается, и увеличивает ценник. Растут цены – опять начинает расти инфляция. И в этот момент ЦБ вновь повышает ставку рефинансирования, чтобы сделать кредиты более дорогими и менее доступными.

Поскольку люди, чье благосостояние страдает из-за дороговизны товаров, начинают выражать недовольство властью, инфляция является и важным показателем стабильности и спокойствия в стране. Регулировать этот показатель и назначен ЦБ.

В кредитных договорах часто можно встретить такое понятие, как однодневная ставка рефинансирования. Именно исходя из него определяется размер пени и штрафов. Вычисляется данный показатель просто – годовой процент делится на количество дней в году.

На что она влияет

Влияние ставки рефинансирования на экономику происходит, в первую очередь, путем сдерживания инфляции и девальвации национальной валюты. Это значит, что для принятия решения об очередном пересмотре ставки в большую или меньшую сторону банку нужны сведения об этих показателях.

Воздействие на экономику не происходит стихийно – каждый раз ЦБ анализирует массу параметров, прежде чем в очередной раз уменьшить или увеличить СР.

Для простых граждан, помимо того, что данный показатель отражается на стоимости займов и вкладов, важным также является то, что ключевая ставка влияет на:

-

расчет размеров пени по невыплаченным вовремя займам, налогам и штрафам;

-

расчет размера налогов на прибыль по денежным вкладам;

-

расчет процентов неустойки, которую работодатель должен выплатить работнику за то, что вовремя не выдал ему заработную плату или другие причитающиеся согласно трудовому законодательству выплаты.

Но есть и другие рычаги.

Инфляция

В первую очередь, зависимость видна между тем, какой процент устанавливает ЦБ и тем, какой процент по кредитам и вкладам устанавливают банки.

Во-вторую, оказывается влияние на инфляцию – как мы уже писали выше, это важный инструмент для регулирования инфляционных процессов. Ставка рефинансирования и инфляция находятся в прямой зависимости – чем выше один показатель, тем выше и второй.

Спрос на деньги при росте ставке снижается – никто не хочет брать дорогие кредиты. Одно дело, купить диван, переплатив 18 % от его стоимости за счет взятого кредита. И совсем другой дело, когда переплатить придется уже четверть от его стоимости, а то и больше. В таких случаях люди либо стараются занять деньги у знакомы, либо накопить, или же вовсе отказаться от дорогостоящей покупки, пересмотрев свои предпочтения и структуру расходов.

Расчет процентов

Часто возникает необходимость рассчитать проценты по ставке рефинансирования. К примеру, для вычисления размера пени за пользование чужими денежными средствами. По какой формуле они вычисляются?

К примеру, процентная ставка упоминается во многих договорах как точка отсчета для размера штрафов и пени при несвоевременной выплате денежных средств, одолженных или заработанных.

В банках так рассчитывают, чему будет равна неустойка при просрочке очередной выплаты по займу. Чтобы узнать этот уровень, необходимо в формулу вставить следующие величины:

-

текущий размер, которому равна в России ставка рефинансирования,

-

количество дней, на которое был просрочено внесение платежа,

-

сумма, которую клиент задолжал банку (то есть, не весь остаток по кредиту, а именно та сумма, которую заемщик должен был внести в дату очередного платежа, но не внес).

При этом размер процентов, под которые был оформлен кредит, значения не имеет.

Формула размера пени выглядит следующим образом:

-

вычисление однодневной ставки путем деления ставки рефинансирования на количество дней в году;

-

умножение полученного числа на количество дней, в течение которых была допущена просрочка;

-

умножение полученного числа на сумму, которую заемщик не внес в банк вовремя (сумма задолженности).

Что означает данная формула на практике – рассмотрим на конкретном примере.

К примеру, в дату очередного платежа заемщик не внес сумму в размере 10 000 рублей. Образовалась задолженность, которую он просрочил на 20 дней. Какой штраф за это время успел набежать, вычисляется следующим образом:

-

7,75 % (текущая ставка) / 365 (дней) = 0,0212 %.

-

0,0212 (%) * 20 (дней) = 0,425.

-

0,425 * 10 000 (рублей) = 4 246 рублей.

Именно такую сумму придется доплатить заемщику, если он вовремя не запросил реструктуризацию кредита (к примеру, отсрочка платежа) в своем банке по уважительной причине.

Это интересно: До какого года продлен срок действия материнского капитала?

Понятие пени и неустойки

Неустойка – это материальное наказание за факт нарушения обязательств. От прочих штрафных санкций неустойка отличается тем, что для ее применения не требуется доказывать факт причинения ущерба от неисполнения обязательств и считать сумму убытков.

Неустойка может устанавливаться в виде конкретной суммы, как производное от какой-то базовой величины или как процент от определенной суммы.

Принято разделять неустойки договорные и законные:

- Договорная неустойка возникает из условий договора (соглашения) заключенного сторонами в письменной форме.

- Законная неустойка назначается в соответствии с нормами действующего законодательства и может не оговариваться в других документах.

Также выделяют штрафные, зачетные, альтернативные и исключительные неустойки.

- Штрафная неустойка предполагает компенсацию виновным лицом всей суммы причиненного ущерба сверх суммы неустойки;

- Зачетная позволяет взыскивать с виновного лица дополнительную сумму, если сумма неустойки не покрывает понесенных убытков;

- Исключительная неустойка не оставляет такой возможности, к выплате назначается только сумма неустойки;

- Альтернативная позволяет пострадавшей стороне выбирать между неустойкой и компенсацией фактических убытков.

Пеня является разновидностью неустойки. Она возникает по тем же основаниям, также может быть договорной и законной. Ее отличие состоит в том, что размер пени рассчитывается в процентном отношении исходя из длительности и суммы просроченного платежа.

Расчет пени по ставке рефинансирования

Образец расчета долга по банковской ставке рефинансирования можно представить такой формулой:

Пеня к оплате = Сумма просроченного платежа * % пени * Количество дней просрочки;

Просрочка может считаться от обязательной даты платежа до момента его фактической уплаты или до вынесения судебного решения или другого ограничения согласно договору или актам законодательства.

Как считать неустойку по ставке рефинансирования?

Понятие неустойки и пени встречается во многих актах российского законодательства. Для регулирования гражданских, договорных отношений полезно будет изучить статью 330 Гражданского кодекса (ГК РФ); в вопросах налогообложения уместно использовать определения пени в статье 75 Налогового кодекса (НК РФ). Также понятие пени используется в Законе о защите прав потребителей и других законодательных актах.

В практике назначения наказаний за неисполнение платежей в установленный срок широко применяется расчет пеней исходя из величины ставки рефинансирования. Это касается как договорных, так и законных оснований для наложения взыскания.

Наиболее точно определен порядок расчета пени при неуплате в срок налогов и сборов. В этом случае, пеня составит 1/300 от ставки рефинансирования, как следует из указания Банка России.

Формула расчета выглядит так:

Пеня = Сумма долга * К-во дней просрочки * (Ставка рефинансирования/(100*300))

Таким образом, просроченная на 20 дней задолженность в 10 000 рублей, при ставке рефинансирования в 8,25% составит:

10 000 * 20 * (8,25/(100*300)) = 55 рублей.

Эта сумма будет добавлена к сумме основного долга.

При расчете пени по ставке рефинансирования за просроченный платеж по договорным отношениям, продолжительность финансового года может считаться равной не 300, а 360 дням. Тогда 1 300 ставка меняется на ставку 1 360. Рассчитаем выгоду плательщика от такой замены:

- 10 000 * 20 * (8,25/(100*300)) = 55 рублей;

- 10 000 * 20 * (8,25/(100*360)) = 45 рублей, 83 копейки.

Если в период просрочки ставка рефинансирования изменялась, то по каждой величине ставки проводится отдельный расчет за период ее действия. Затем полученные показатели складываются.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Ставка овернайт

Это процентная ставка по сверхкраткосрочным кредитам (на одни сутки, либо с вечера до утра), которые предоставляются коммерческим банкам центральным банком страны для оперативного регулирования финансового баланса.

Это еще один индикатор, к которому банки привязывают процент по вкладам. Ставку овернайт каждый день определяет Нацбанк. К этой ставке привязываются рублевые кредиты и депозиты. Так как ставка овернайт часто меняется, многие банки предлагают вклады не под фиксированную, а под плавающую ставку. В договоре будет прописано: ваша ставка равняется – ставка овернайт, увеличенная или уменьшенная на определенное количество процентных пунктов. Выходит, что никто не знает, какая будет ставка через полгода. Банк может ее повысить или понизить, при этом по законодательству делать это он может в одностороннем порядке, но уведомив вкладчика. Конечно, если такое условие прописано в договоре.