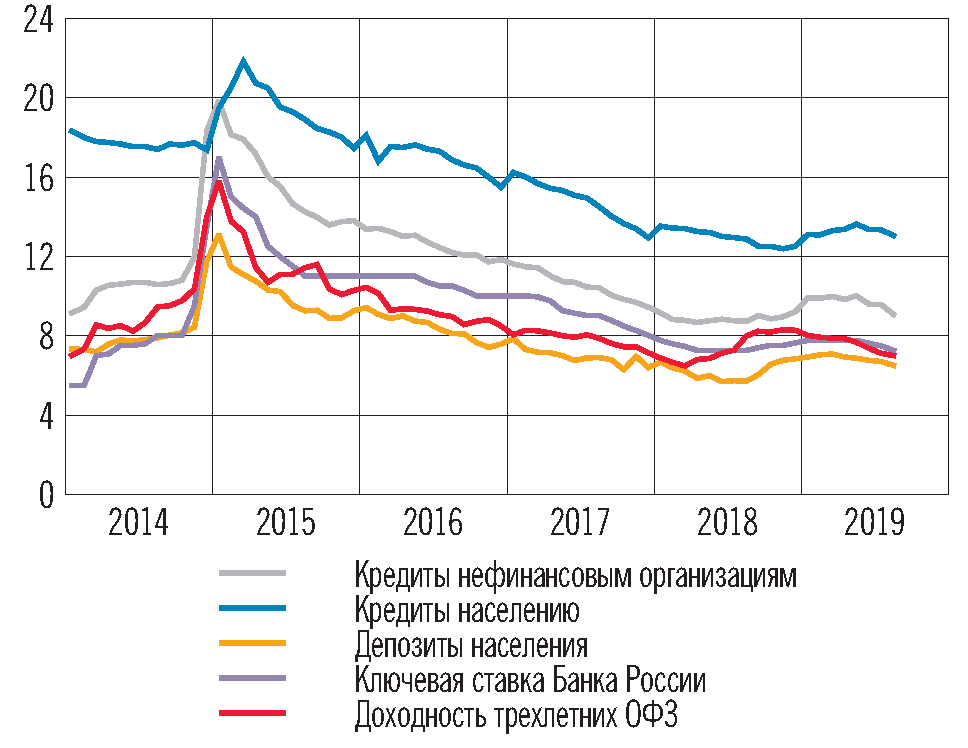

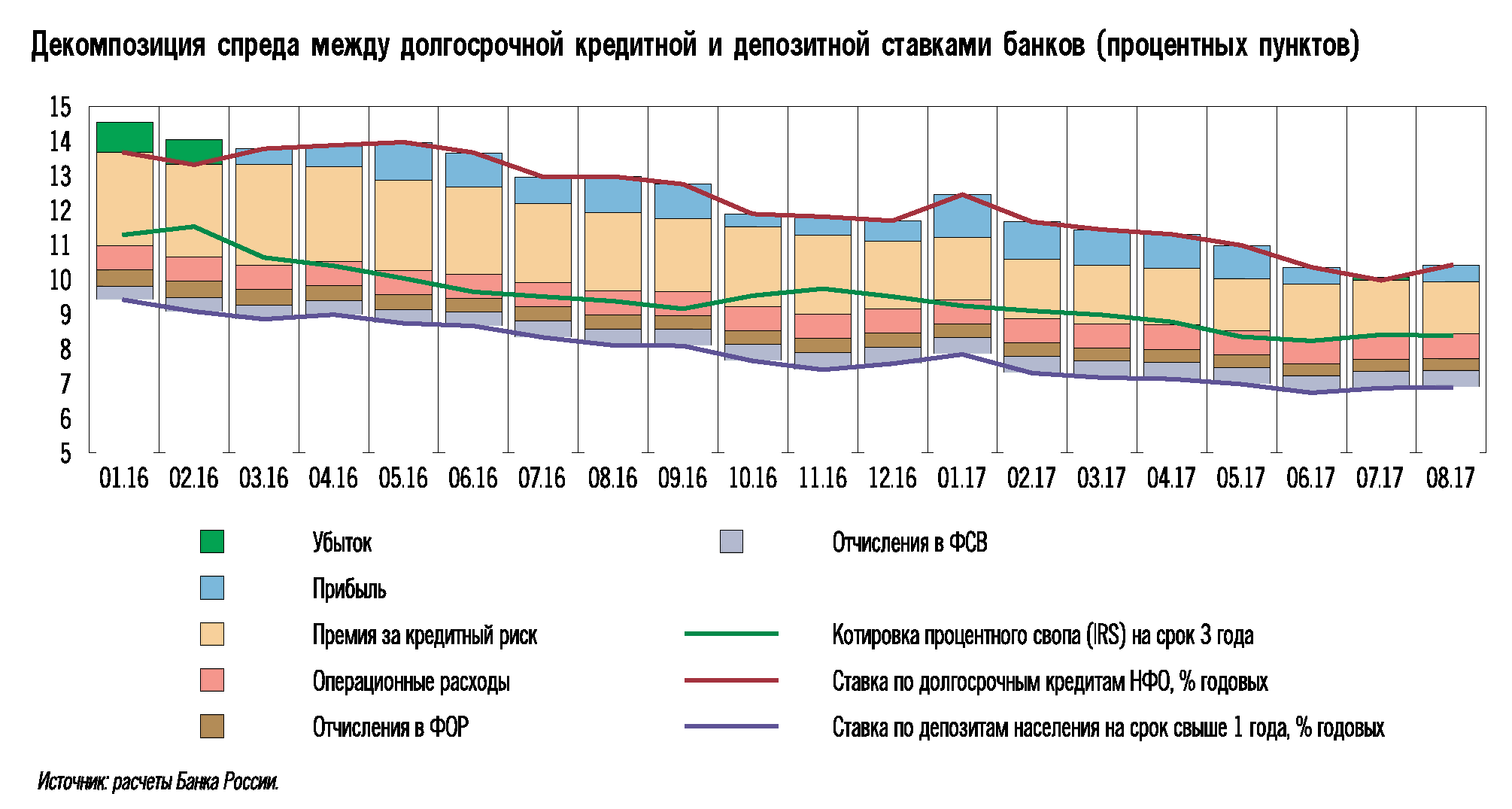

Низкая ключевая ставка

Стоить отметить, что чем ниже уровень ключевой ставки, тем доступнее кредиты для коммерческих банков, которые выдает ЦБ Российской Федерации. Как следствие, кредиты становятся более доступными для бизнеса за счет снижения процентных ставок по ним. В результате предприятия могут получить финансирование на под инвестиции или оборотный капитал по низким ставкам. Не остаются без выгоды и экспортеры, которые реализуют свой товар за рубеж: цены в рублях сокращаются, а значит и прибыли экспортер получит достаточно.

Также низкие процентные ставки коммерческих банков позволяют населению приобретать необходимые товары через потребительские кредиты, например, технику, мебель и другие товары длительного использования. Снижаются ставки по кредитам наличными, благодаря чему граждане могут улучшить свои жилищные условия или осуществить свои цели, например, съездить в путешествие.

Но кроме видимых плюсов низкой ключевой ставки, есть и минусы. Чем ниже ключевая ставка, тем ниже процентные ставки по депозитам в коммерческих банках для юридических и физических лиц. Следовательно, банки могут привлечь меньший объем вкладов.

Также не стоит забывать о том, что снижение кредитных ставок негативно сказывается на закредитованности населения. Люди оформляют кредиты на любые цели. Предприятиям, которые закупают товары и сырье за границей, слабый рубль из-за низкой ключевой ставки тоже невыгоден – им приходится тратить на свои потребности большие суммы, чем предполагали.

Что касается уровня цен на товары, он поднимается только на продукцию иностранных производителей. Все это объясняется тем, что при закупке импортер затрачивает больше денег из-за относительно слабого курса национальной валюты.

Как величина ключевой ставки отражается на экономике страны в целом

Ключевая ставка является мощным инструментом в области финансовой политики государства. В России она была введена совсем недавно в 2013 году. Целью её введения было достижение ценовой стабильности, а также снижение инфляции, что в свою очередь должно послужить толчком к увеличению инвестиций в российскую экономику.

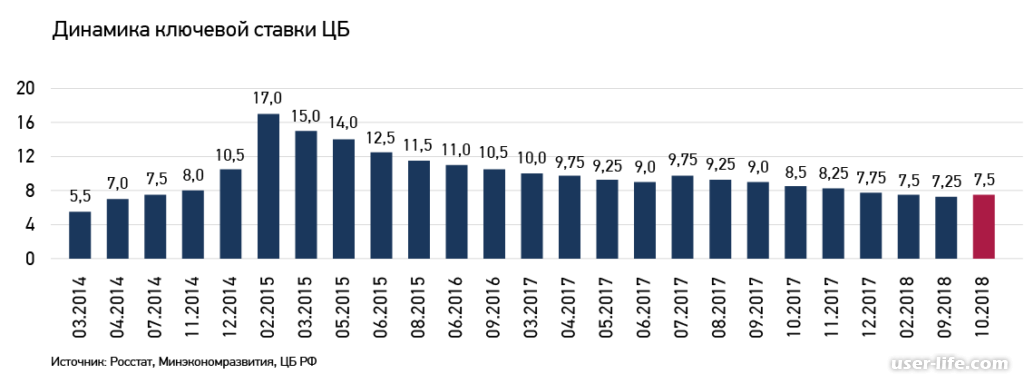

Взгляните на то, как изменялась ключевая ставка с самого момента её появления:

Обратите внимание на то, как сильно она возросла 16 декабря 2014 года. Если вы помните, то это был тот самый момент, когда вследствие санкций введённых США и их «коллегами», курс рубля обвалился аж до отметки в 64,44 рублей за доллар (более чем на 8% за сутки)

Увеличение ключевой ставки до 17% позволило тогда стабилизировать ситуацию, не допустив дальнейшего обвала российской валюты.

Как видите к началу 2018 года ключевая ставка вернулась к значению в 7,5% годовых, что свидетельствует об относительном увеличении уровня финансовой стабильности в стране.

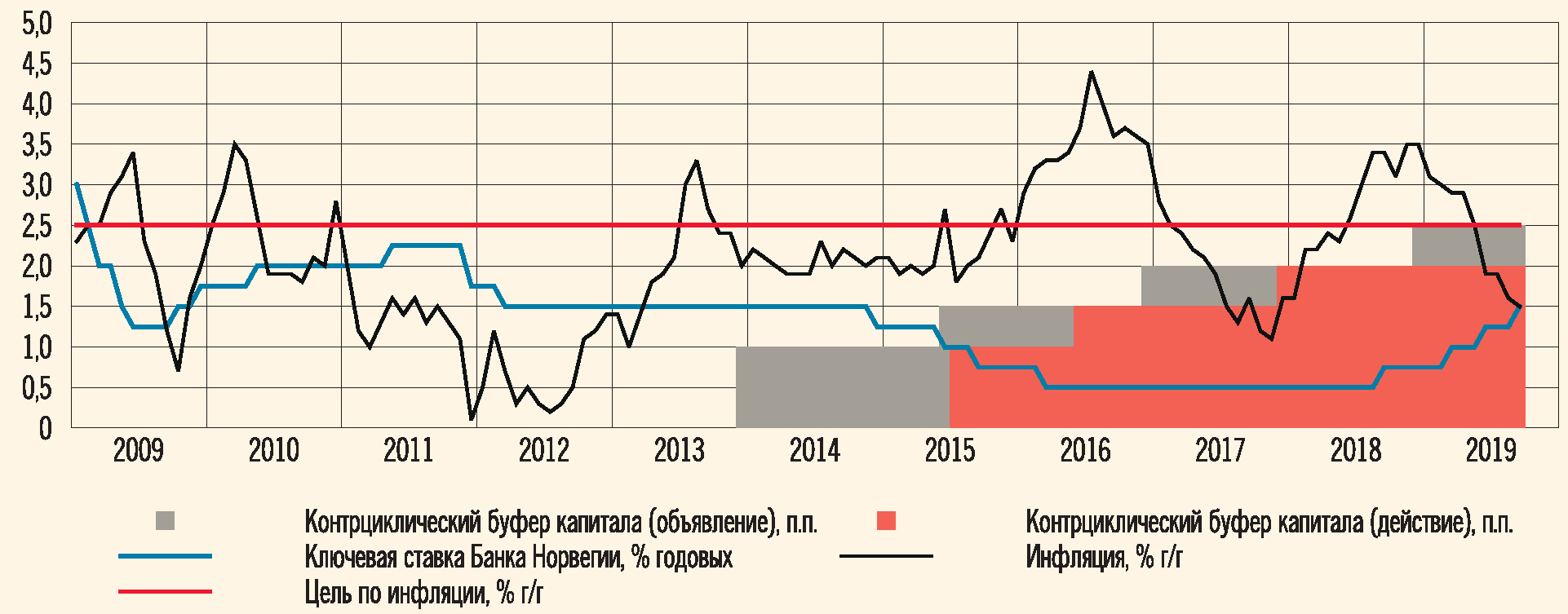

Таргетирование инфляции

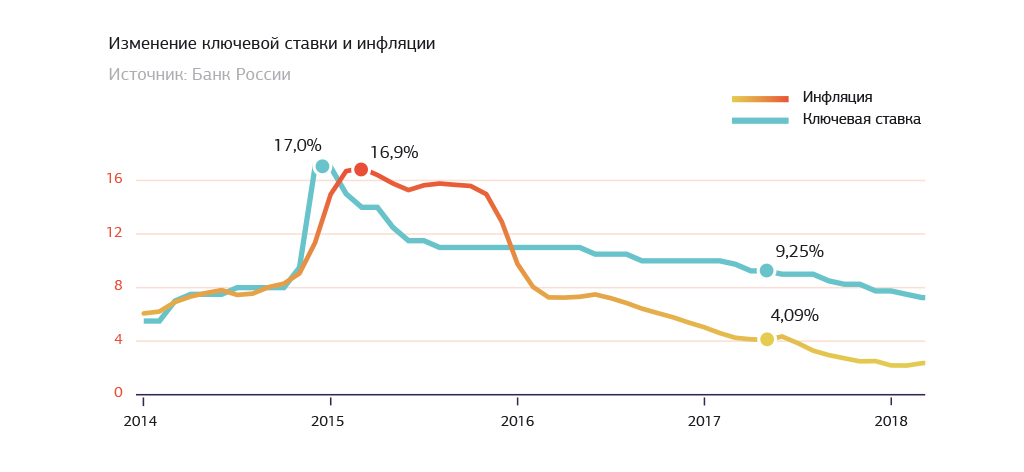

Когда Центральный Банк ставит своей целью добиться определённого уровня инфляции и обнародует эту цель, речь идёт о, так называемом, таргетировании инфляции. В настоящее время, целью ЦБ РФ является удержание инфляции в стране на уровне 4%. Реальный уровень инфляции в России, при этом несколько выше целевого (в районе 5% по данным на июнь 2019 года).

Политика таргетирования инфляции проводится в сорока странах мира и является неотъемлемой частью денежно-кредитной (монетарной) политики государства. Её роль сложно переоценить, ведь стабильно низкий уровень инфляции является необходимым условием для нормального развития экономики.

Стабильно низкая инфляция в стране, позволяет предприятиям строить долгосрочные планы инвестирования в своё производство, а населению страны спокойно откладывать и инвестировать деньги в национальной валюте, не боясь её обесценивания (как это, увы, часто бывало в нашей стране).

Ну а ключевая ставка, как один из основных инструментов денежно-кредитной политики государства, позволяет оказывать действенное влияние на уровень инфляции. Её повышение приводит к удорожанию стоимости кредитов в стране, что, в свою очередь, значительно снижает спрос на них. Вместе с тем, растут и ставки по банковским депозитам. Всё это ведёт к тому, что баланс денег затраченных и денег отложенных, смещается в сторону сбережений. Соответственно уменьшаются траты, как у рядового населения страны, так и у промышленных предприятий и коммерческих компаний. Это, в свою очередь, приводит к снижению спроса на товары и услуги, ну и, как следствие этого, к снижению цен на них.

А снижение ключевой ставки, напротив, мотивирует к большим затратам (кредиты становятся более доступными), что ведёт к повышению спроса на товары и услуги в стране. Увеличение спроса приводит к росту цен, увеличивая,тем самым, текущий уровень инфляции в стране.

Что такое ключевая ставка ЦБ РФ

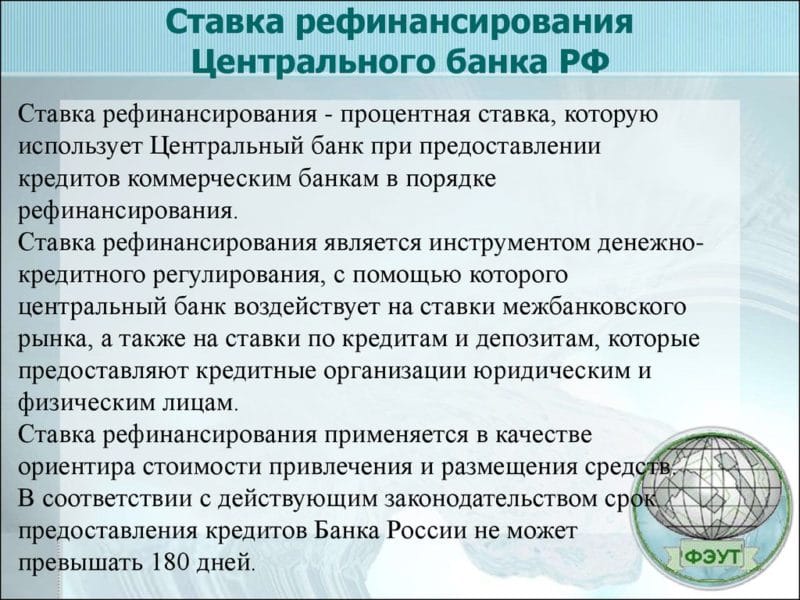

Ключевая ставка – это процентная ставка по основным операциям Банка России по регулированию ликвидности банковского сектора (Основные направления единой государственной денежно-кредитной политики на 2014 год и период 2015 и 2016 годов (утв. Банком России)). Другими словами ключевая ставка — это ставка, по которой Банк России предоставляет кредиты коммерческим банкам на одну неделю, а также готов принимать от банков деньги на депозиты на тот же срок.

Т.о. с 13 сентября 2013 года (дата введения понятия «ключевая ставка» согласно Информации Банка России от 13 сентября 2013 г. «О системе процентных инструментов денежно-кредитной политики Банка России») ключевая ставка используется в качестве основного индикатора направленности денежно-кредитной политики.

Как известно, Центральный Банк России дает деньги в долг (кредит) коммерческим банкам, которые (в свою очередь) дают деньги в долг (кредиты) физическим лицам и организациям, поэтому ключевая ставка является инструментом денежно-кредитного регулирования, с помощью которого Центральный банк воздействует на ставки межбанковского рынка и на ставки по кредитам и депозитам, которые предоставляют кредитные организации юридическим и физическим лицам. Рост ставки рефинансирования связан с повышением темпов и замедлением темпов экономического роста.

Ключевая ставка и ставка рефинансирования – не одно и то же, ставка рефинансирования не отменена ЦБ полностью – она продолжить задействоваться до 2016 года. К этому моменту планитуется, что значение обеих ставок выровняется. Подобная политика Центробанка вполне закономерна: недельные аукционы репо – самые популярные в финансовой системе страны, и именно ключевые ставки могут помочь определить фактическую цену тех денег, которые вбрасывает на рынок ЦБ. В то время как ставка рефинансирования, полагают аналитики, была по большей части индикативна.

В целях реализации нормативного регулирования в сфере денежно-кредитной политики и обеспечения применения ключевой ставки Банка России как индикатора стоимости заемных средств Правительство РФ своим Постановлением от 9 декабря 2015 г. № 13401 установило правила применения ключевой ставки Банка России с 1 января 2016 года, в котором закреплено, что во всех отношениях, на которые распространяется действие актов Правительства РФ, где содержится понятие «», с 1 января 2016 года применяется понятие «ключевая ставка Банка России», если другое не предусмотрено федеральным законом.

Решением Банка России (Информации Банка России от 11 декабря 2015 г. «О ставке рефинансирования Банка России», Указание Банка России от 11.12.2015 № 3894-У) с 1 января 2016 года:

-

значение ставки рефинансирования приравняют к значению ключевой ставки ЦБ РФ, определенному на соответствующую дату;

-

ставка рефинансирования будет меняться одновременно с изменением ключевой ставки на ту же величину;

-

самостоятельное значение ставки рефинансирования не устанавливается.

Т.о. с 1 января 2016 года за несвоевременную уплату налогов, сборов и страховых взносов рассчитываются по следующей формуле:

сумма пени = сумма налога или сбора, уплаченная позже установленного срока х количество дней просрочки х 1/300 х 11%

Кроме этого, ключевая ставка применяется при расчете:

-

отсрочки или рассрочки по налогам и страховым взносам;

-

процентов по долговым обязательствам, возникшим в результате контролируемых сделок;

-

(при определении материальной выгоды по беспроцентному (или с пониженными ставками) займу, выданному работнику (ст. 212 НК РФ); при начислении процентов работнику за не вовремя возвращенный налог в случае его излишнего удержания (ст. 231 НК РФ))

-

-

компенсации за задержку выдачи заработной платы;

-

неустойки за просрочку исполнения поставщиком (исполнителем, подрядчиком) контрактных обязательств ( п. 7 ст. 34 Федерального закона от 05.04.2013 № 44 ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд»);

Что это за понятия и чем они отличаются?

До того, как мы начнем выяснять, чем ключевая ставка отличается от ставки рефинансирования, следует разобрать оба эти определения. В конце концов, именно в разнице определений этих терминов и устанавливается на сегодня отличия между понятиями.

Оба явления схожи между собой в том, что они нужны для урегулирования кредитных отношений между Центральным банком РФ и всех остальных контрагентов: частных банковских организаций, коммерческих предприятий и корпораций, крупных держателей облигаций и т.д. В общем и целом, их сходство на этом заканчивается.

Ключевая ставка (КС) или, как еще иногда не совсем правильно говорят, ключевая ставка рефинансирования — это показатель, с помощью которого Центробанк РФ определяет минимальную процентную ставку для выдачи всех кредитов в стране. Кроме того, ставка — это также максимальное значение по выплатам за государственные депозиты и гос. облигации.

Чем больший установлен процент по КС, тем дороже обходятся кредиты банкам — они, в свою очередь, также повышают ставку для заемщиков. Однако, привлекательность валюты на международном и внутреннем рынке в таком случае растет, т.к. вкладывать деньги в депозиты и российские облигации становится выгодно. В результате контролируется инфляция — т.к. большинство предпочитает держать деньги в российских рублях, за счет образовавшегося спроса его курс и ценность не падает.

Маленькая КС упрощает ведение кредитной деятельности в стране, подстегивает бизнес и потребителей на трату денег. Обратная сторона такого предприятия — невыгодные условия для размещения вкладов, рост «кабального» кредитования населения, увеличивающаяся инфляция.

Таким образом, КС — важнейший показатель в макроэкономике, от которого зависит невероятно много. Не даром инвесторы всего мира с затаившимся дыханием ждут выступлений председателя ФРС в США — на таких мероприятиях он чаще всего озвучивает планы по уменьшению или увеличению ставки по отношению к доллару. Даже какие-нибудь 0,25% КС США в ту или другую сторону очень значительно сказываются на финансовой жизни всего мира.

Так в чем разница между ключевой ставкой и ставкой рефинансирования? Что касается ставки рефинансирования, то она играет куда менее заметную роль. Ставкой рефинансирования называется показатель, устанавливаемый Центробанком РФ и обозначающий количество денег, которое должен вернуть контрагент государству за пользование федеральными деньгами.

Чаще всего ее используют в договоре, различных правовых актах, законах и прочем. От ставки рефинансирования отталкиваются налоговые органы, банковские организации, предприниматели и т.д. Показатель носит скорее справочный и фискальный характер, чем макроэкономический. Так, например, в договоре контрагенты часто пишут: «пеня при возникновении просрочки составляет 1/300 от ставки рефинансирования за каждый пропущенный день выплат».

Почему сразу не снизить ключевую ставку до нужного уровня

Государство стремится, чтобы его население и бизнес-среда были активными участниками рынка. Например, граждане оформляли бы кредиты на все необходимое, бизнес бы также не нуждался в средствах, и строил планы развития на ближайшую перспективу.

Почему не снизить ключевую ставку до нужно уровня сразу, ведь она так позитивно влияет на экономику, а также на благосостояние населения? Как показал опыт различных стран, правительство которых резко снижало ключевую ставку, делать это нельзя.

Из-за низкой ключевой ставки резко снижается стоимость национальной валюты. Это происходит по причине того, что экономика государства не в состоянии обработать и вложить большое количество свободных денежных средств. Наличие таких излишков приводит к повышению стоимости различных товаров.

Поэтому с уверенностью можно сказать, что ключевая ставка является регулятором лишнего спроса на товары и инфляции.

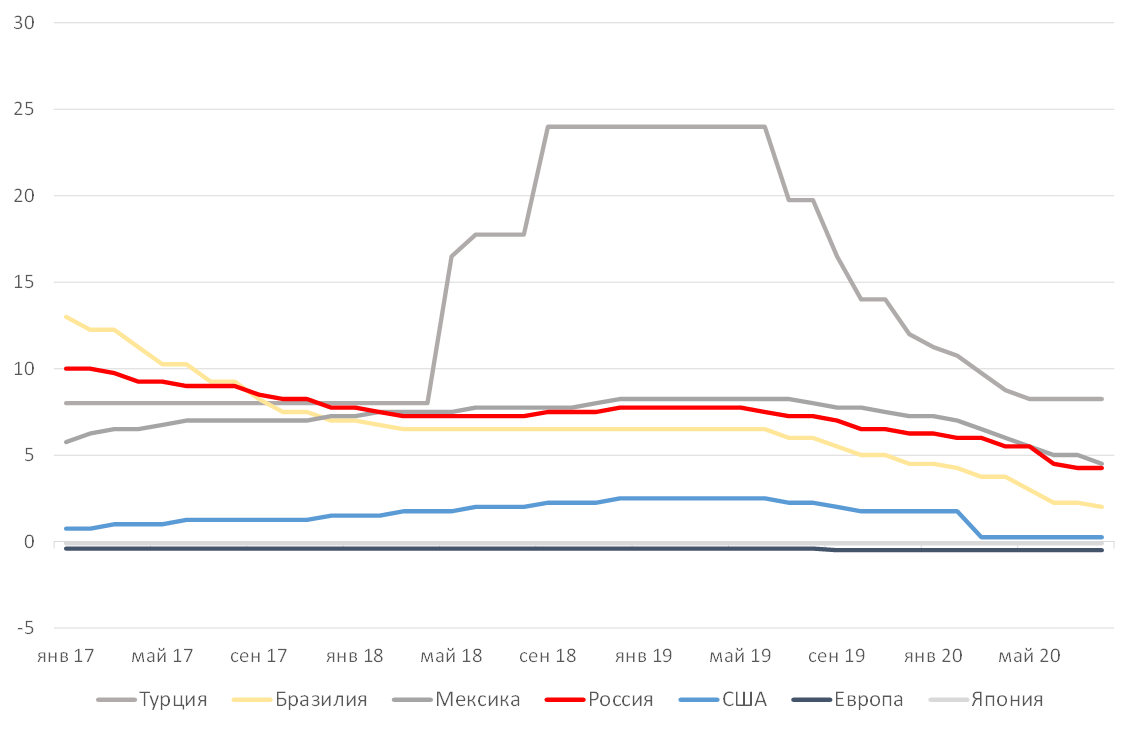

2015 год

30 января 2015 года ЦБ снизил ключевую ставку до 15%, объяснив это тем, что предыдущий подъем привел к стабилизации инфляционных и девальвационных ожиданий. Финансовый регулятор ожидал уменьшения инфляции в среднесрочной перспективе. 13 марта 2015 года ключевая ставка была снижена до 14% годовых, 30 апреля — до 12,5%, 15 июня — до 11,5%, 31 июля — до 11% годовых.

При этом в июле 2015 года Банк России заявил, что в дальнейшем будет принимать решения об уровне ключевой ставки в зависимости от изменения баланса инфляционных рисков и рисков охлаждения экономики. 11 сентября, 30 октября и 11 декабря 2015 года совет директоров ЦБ принимал решение сохранить ключевую ставку на уровне 11% годовых.

Сферы использования

Рассмотрим, в каких ситуациях обычный человек может столкнуться с ключевой ставкой.

Кредиты и вклады

Большинство населения сталкивается со ставкой ЦБ при размещении денег во вкладах и получении кредитов. Вот как происходит влияние:

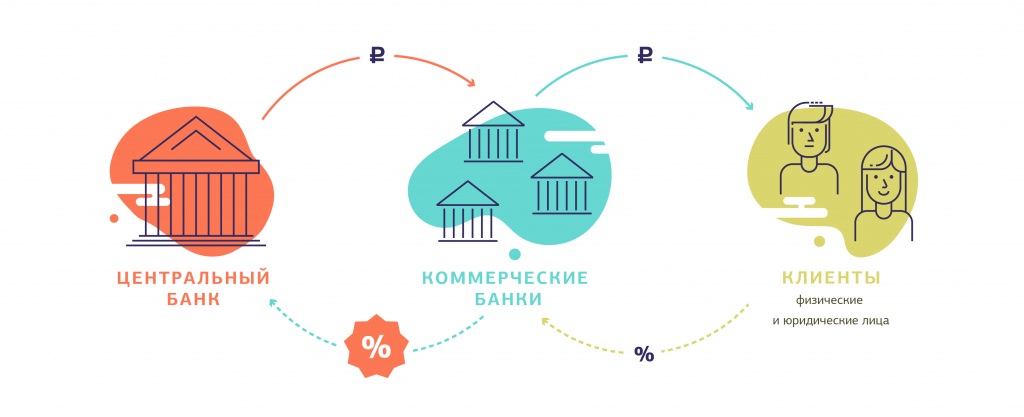

- Центробанк не работает напрямую с физическими и юридическими лицами, только с банками. Следовательно, выдавать кредиты или класть деньги на депозиты населению или предприятиям он не может.

- Банки – это коммерческие организации, главной целью которых является получение прибыли от своей деятельности. Они не производят товаров, банки оказывают финансовые услуги по привлечению и размещению денег.

- Деньги откуда-то надо брать. Есть несколько источников: кредиты из ЦБ, от других банков, населения или предприятий. Эти источники не бесплатные. За кредиты надо платить проценты, а по депозитам – выплачивать доход вкладчикам.

- Центробанк выдает кредит банкам минимум под ключевую ставку. Значит, банк не может кредитовать население или предприятия под меньший процент. Разница между ними – это доход банка, который еще надо уменьшить на сумму расходов (создание резервов, текущие затраты на зарплату, обслуживание клиентов, программное обеспечение, безопасность и пр.), чтобы получить чистую прибыль.

- Коммерческий банк привлекает деньги во вклад под меньший, чем в ЦБ, процент. Ведь эти деньги надо застраховать в АСВ, обслужить их прием и выдачу, заплатить проценты. Поэтому они должны стоить банку дешевле, чем кредит в Центробанке.

Если банк предлагает депозит под процент выше, чем ключевая ставка, это повод повнимательнее к нему присмотреться. Причины такого выгодного предложения могут быть разные:

мошенничество;

близость банкротства и попытка его избежать за счет денег клиентов;

невозможность получения денег в ЦБ;

проблемы с операционной деятельностью;

только что созданный банк пытается привлечь к себе внимание и пр.

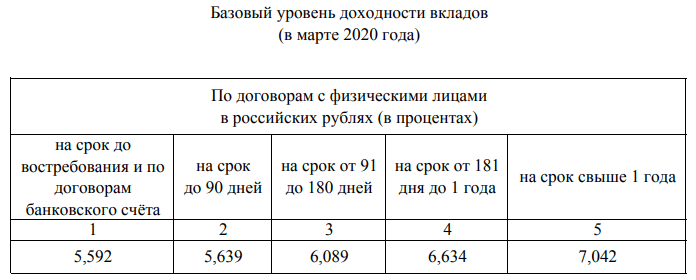

Высокие проценты – это повышенные риски для клиентов. Чтобы сориентироваться, какой процент будет считаться высоким, нужно посмотреть на базовый уровень доходности. Его ежемесячно рассчитывает Центробанк по вкладам крупнейших банков. На март 2020 г. составляет:

Рынок облигаций

Для инвестора прогнозы понижения ключевой ставки – это сигнал о том, что скоро повысятся котировки уже обращающихся на рынке облигаций. Это происходит по следующим причинам.

Представим, что Центробанк установил 7,5 %. Значит, предприятия и организации могут привлечь деньги путем размещения долговых ценных бумаг под чуть больший процент. Например, под 8 или 8,5 %. Потом ЦБ снижает ключевую ставку до 6,5. Новые выпуски облигаций уже можно размещать под 7 или 7,5. Эмитенты не хотят переплачивать инвесторам. Цены на бумаги с более высокой доходностью повысятся, ведь они станут привлекательнее по сравнению с новыми выпусками, и спрос со стороны инвесторов увеличится.

Обратная ситуация произойдет, если ключевая ставка будет повышаться.

Штрафы, пени, неустойки

Многие штрафы, пени, неустойки по договорам между юридическими, физическими лицами привязаны к проценту ЦБ, а также штрафы и пени по налогам. Как правило, применяется соотношение 1/300 или 1/150.

Например, при оформлении расписки в документе не всегда прописывается размер процентов в случае невозврата долга. В этом случае кредитор имеет право потребовать их оплатить в размере ключевой ставки.

Налогообложение

От размера процента, установленного ЦБ, зависит величина налога на доходы.

Налогообложение купонов

Корпоративные облигации, доходность которых превышает “ключевая ставка + 5 %” подлежат налогообложению в размере 35 % от превышения.

Пример. Клиент купил облигацию номиналом 1 000 руб. и с купонной доходностью 14,5 % годовых. С превышения в 3,5 % придется заплатить НДФЛ: 1 000 * 3,5 % * 35 % = 12,25 руб.

На повышенный процент по вкладам придется заплатить НДФЛ. Если доходность превысила величину “ключевая ставка + 5 %”, то вкладчик внесет 35 % в бюджет.

Пример. Клиент открыл вклад в банке на 500 тыс. руб. под 12 % годовых. На сегодняшний день необлагаемый лимит составляет: 6 % + 5 % = 11 %. Значит, с превышения надо заплатить НДФЛ:

- Налогооблагаемая база: 500 000 * (12 % – 11 %) = 5 000 руб.

- НДФЛ: 5 000 * 35 % = 1 750 руб.

Оплата услуг ЖКХ

За несвоевременную оплату услуг ЖКХ придется заплатить пени, которые тоже зависят от ключевой ставки:

- после одного месяца просрочки (даты оплаты счета по договору с поставщиком услуг) – 1/300 ставки ЦБ, т. е. на февраль 2020 года это 0,02 % за каждый день просрочки;

- после трех месяцев – 1/130, т. е. 0,05 %.

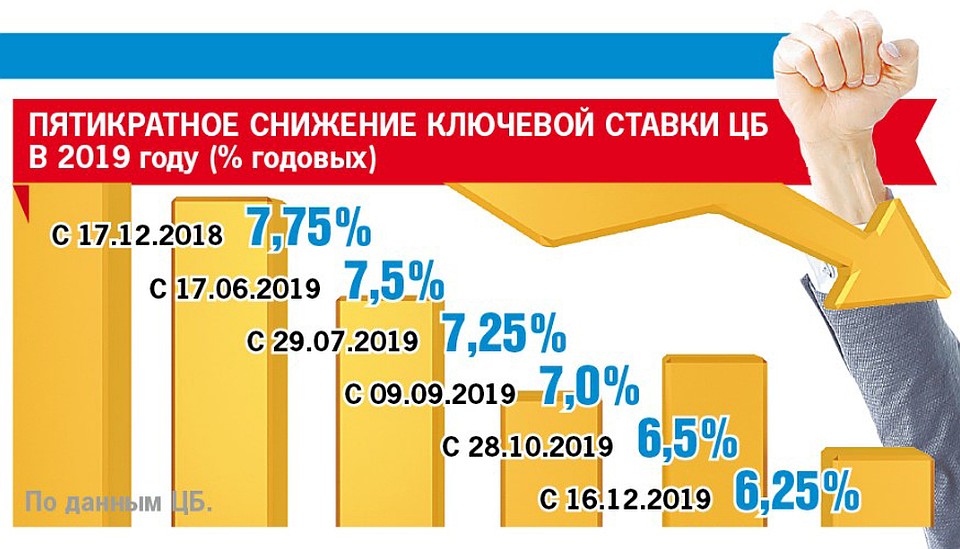

Заседание ЦБ РФ по ключевой ставке – график на 2019 год

График заседания Совета директоров ЦБ РФ утверждается заблаговременно. То есть на 2019 год он был составлен еще в последнем квартале 2018 года. Включает в себя, естественно, исключительно плановые заседания. Всего их предусмотрено восемь:

- 08.02.2019 года (ставка оставлена на прежнем уровне);

- 22.03.2019 года (ставка оставлена на прежнем уровне);

- 26.04.2019 года (ставка оставлена на прежнем уровне);

- 14.06.2019 года (ставка понижена на 0,25%);

- 26.07.2019 года (ставка понижена на 0,25%);

- 06.09.2019 года (ставка понижена на 0,25%);

- 25.10.2019 года (ставка понижена на 0,50%);

- 13.12.2019 года (ставка понижена на 0,25%).

Здесь можно отметить пару нюансов. Во-первых, перечень включает в себя исключительно плановые заседания Совета директоров ЦБ РФ. В то же время могут происходить внеочередные. Они собираются только в экстренных случаях, когда происходят глобальные изменения в экономике страны. Если подобные ситуации будут происходить, то они будут включаться в список сразу же – в момент публикации информации о таком решении.

Во-вторых, заседания Совета директоров ЦБ РФ проходят исключительно в рабочие дни. То есть плановые сборы не случаются в субботу, воскресенье или государственный выходной. По указанному графику все будут в пятницу. В-третьих, учитывая, что решение об изменении ключевой ставки ЦБ РФ может быть принято в пятницу, вступление в силу нового уровня происходит в ближайший рабочий день. Зачастую понедельник. Только после экстренных заседаний могут принять решение о срочном ее вступлении в силу.

Прогноз по ключевой ставке ЦБ РФ

Как и указывалось ранее, рассматриваемый параметр – инструмент реагирования на микро- и макроэкономические показатели. То есть прогнозировать его итоговый уровень на весь год невозможно. Максимальный срок, на который удается хотя бы приблизительно, фактически с долей 50 на 50, прогнозировать возможное изменение ключевой ставки ЦБ РФ – ближайшее заседание Совета директоров.

Ближайшее заседание состоится в следующем году (07.02.2020 года). До этого времени возможна масса изменений. В то же время на данный момент каких-либо значительных факторов, позволяющих прогнозировать возможное повышение ставки нет. Как и предпосылок к ее уменьшению. Тем более на каждом из последних трех заседаниях ключевая ставка понижалась на 0,25 и 0,50% (в общем за 3 крайних заседания снижена на 1,0%). Поэтому, вероятнее всего, она будет оставлена на прежнем уровне. Хотя, возможно и смещение в большую или меньшую сторону, но, скорее всего, при таком решении, которое, повторимся, маловероятно, изменение составит не более чем 0,25%.

Что влияет на ключевую ставку ЦБ РФ

При определении необходимого уровня ключевой ставки Совет директоров ЦБ РФ опирается на огромное количество информации, предоставляемой в разных отчетах. Все данные можно разделить на четыре основные группы:

- Текущая динамика инфляции;

- Денежно-кредитные условия банков по долговым обязательствам, депозитным продуктам и т.д.;

- Активность в экономическом направлении всех лиц страны – физических и предприятий;

- Прогноз по инфляционным рискам.

Опираясь даже на эти четыре пункта, без дательного их описания, становится понятно, что ключевая ставка ЦБ РФ отображает в целом экономическое положение страны на сегодня, а также позволяет сдерживать негативные факторы, влияющие на него.

394770

Таблица динамики (изменений) ключевой ставки ЦБ РФ за 2013 — 2020 годы

| Период действия ставки | Ключевая ставка Банка России (%) |

|---|---|

| с 27 июля 2020 г. — по 23 октября 2020 г. (дата может уточняться) | 4,25 |

| с 22 июня 2020 г. — по 26 июля 2020 г. | 4,50 |

| с 27 апреля 2020 г. — по 21 июня 2020 г. | 5,50 |

| с 10 февраля 2020 г. — по 26 апреля 2020 г. | 6,00 |

| с 16 декабря 2019 г. — по 09 февраля 2020 г. | 6,25 |

| с 28 октября 2019 г. — по 15 декабря 2019 г. | 6,50 |

| с 09 сентября 2019 г. — по 27 октября 2019 г. | 7,00 |

| с 29 июля 2019 г. — по 08 сентября 2019 г. | 7,25 |

| с 17 июня 2019 г. — по 28 июля 2019 года | 7,50 |

| с 17 декабря 2018 г. — по 16 июня 2019 года | 7,75 |

| с 17 сентября 2018 г. — по 16 декабря 2018 года | 7,50 |

| с 26 марта 2018 г. — по 16 сентября 2018 года | 7,25 |

| с 12 февраля 2018 г. — по 25 марта 2018 года | 7,50 |

| с 18 декабря 2017 г. — по 11 февраля 2018 года | 7,75 |

| с 30 октября 2017 г. — по 17 декабря 2017 года | 8,25 |

| с 18 сентября 2017 г. — по 29 октября 2017 года | 8,50 |

| с 19 июня 2017 г. — по 17 сентября 2017 года | 9,00 |

| с 02 мая 2017 г. — по 18 июня 2017 года | 9,25 |

| с 27 марта 2017 г. — по 01 мая 2017 года | 9,75 |

| с 19 сентября 2016 г. — по 26 марта 2017 года | 10,00 |

| с 14 июня 2016 г. — по 18 сентября 2016 г. | 10,50 |

| с 03 августа 2015 г. — по 13 июня 2016 г. | 11,00 |

| с 16 июня 2015 г. — по 02 августа 2015 г. | 11,50 |

| с 05 мая 2015 г. — 15 июня 2015 г. | 12,50 |

| с 16 марта 2015 г. по 04 мая 2015 г. | 14,00 |

| с 02 февраля 2015 г. по 15 марта 2015 г. | 15,00 |

| с 16 декабря 2014 г. по 01 февраля 2015 г. | 17,00 |

| с 12 декабря 2014 г.по 15 декабря 2014 г. | 10,50 |

| с 05 ноября 2014 г. по 11 декабря 2014 г. | 9,50 |

| с 28 июля 2014 г. по 04 ноября 2014 г. | 8,00 |

| с 28 апреля 2014 г. по 27 июля 2014 г. | 7,50 |

| с 03 марта 2014 г. по 27 апреля 2014 г. | 7,00 |

| с 14 сентября 2013 г. по 02 марта 2014 г. | 5,50 |

Кризис вынуждает увеличивать проценты по кредитам

Ставки по кредитам в банках ожидаемо гораздо выше, чем по депозитам и вкладам. Зависимость от величины ключевой ставки тоже можно заметить, но разница не так велика. Например, в июне 2020 года в казанских банках ипотечный кредит на вторичное жилье можно было взять под 8—14% годовых, но в основном банки предлагают ставку примерно в 9%. Ключевая ставка при этом, напомним, составляла 5,5% годовых. Для сравнения — в январе 2019 года при ключевой ставке в 7,75% ипотеку на вторичном рынке можно было взять под 9,3—14% годовых, в основном примерно под 11%. На первичном рынке проценты составляют от 5,85% в случае с ипотекой с господдержкой и от 8% до 15% — без нее. В январе 2019 года ставка составляла 9,3—15% годовых.

Такая значительная разница по процентам по вкладам и кредитам обусловлена рисками финансовых организаций. В целом, по словам Альберта Бикбова, процент по кредитным ставкам определяется рынком:

— Если рынок вялый, то есть спрос на кредиты низкий, то банки стараются снижать ставки. Если спрос на кредиты растет, то ставки растут, ведь желающих много. Но, когда случается ситуация экономической неопределенности, кризиса, как сегодня, то банки не могут спрогнозировать один из главных банковских рисков — риск невозврата кредита. Поэтому в кредитные ставки закладывается дополнительно величина поправки на усилившийся риск. То есть банки не торопятся снижать ставки, пока не станет ясно, что там будет в экономике в пределах среднего срока кредитования, — объясняет он.

Ипотека, судя по всему, чуть ли не единственный вид кредитования, где намечается устойчивое снижение.

— Проценты по остальным кредитам так резко не снижаются. Например, в этом году сильно выросла премия за риск, хотя стоимость фондирования у банков снизилась за счет снижения ставок по депозитам населения и юридических лиц (основной источник кредитных средств банков). Рост рисков заемщиков привел к тому, что банки не стали снижать ставки по многим кредитам, а кто-то, наверняка, и повысил по отдельным программам, например заложив в скоринговые модели учет наиболее пострадавших отраслей. Как они «закладывают»? Заносят их в список высокорискованных, выдают кредиты в меньшем объеме и по большей ставке — или вообще не выдают. В результате с некоторых категорий заемщиков банки получают более высокую маржу, и быстрого снижения ставок по кредитам в ответ на действия ЦБ на рынке не наблюдается, как в случае с ипотекой, — рассказывает Евгений Надоршин из ПФ «Капитал».

Максим Матвеев, аналитическая служба «Реального времени»

АналитикаЭкономикаБанкиФинансыБизнес

• Как выглядит любовь, когда никто не видит

Любовь — это не только громкие слова и широкие жесты. Она прячется в маленьких моментах — дуракавалянии в постели, посапывании перед телевизором или завтраке в постель по воскресеньям.

Что значит повышение или понижение ключевой ставки

Подъем ключевой ставки связан с нестабильностью рынка и ростом статического финансового показателя — волатильности. Благодаря ее повышению ЦБ удается значительно ограничить инфляционные и девальвационные риски, а также поддержать финансовую стабильность в стране.

С другой стороны повышение ключевой ставки ведет за собой торможение экономического роста, поскольку предприниматели теряют возможность брать дешевые и кредиты и вынуждены сворачивать производство и уменьшать количество рабочих мест.

Снижение ключевой ставки свидетельствует о пересмотре кредитно-денежной политики Центробанком РФ и его решении уйти от таргетирования инфляции. В этом случае ЦБ РФ нацелен не на сдерживание инфляционных процессов, а на увеличение объемов кредитования, и соответственно на рост экономики в стране.

Благодаря снижению ставки бизнесмены могут брать кредиты по более низким процентным ставкам, что позволяет наращивать производство и повышать ВВП.