Учет и управление операционными расходами

Как происходит учет расходов

Все операционные расходы должны учитываться, и при необходимости уменьшаться без потери качества работы предприятия. Кроме этого их необходимо заранее планировать на такие случаи как простой предприятия, в связи с праздниками или отсутствием деятельности, на период возникновения обстоятельств, не зависимых от предприятия, например, пожар, форс-мажор и прочие.

Среди популярных методов оптимизации расходов можно выделит сокращение фонда заработной платы за счет уменьшения численности работников, но такое решение может негативно сказаться на качестве и количестве производимой продукции.

В результате возникают задержки с поставкой продукции, и как следствие происходят убытки для компании.

Прибыль – желанная цель

Понятие прибыли считается самым непростым в экономической теории, поскольку оно имеет много граней в зависимости от трактовки:

- категория экономической деятельности фирмы;

- результат функционирования бизнеса;

- форма финансовых накоплений;

- возможность для дальнейшего развития предприятия и др.

Антонимом прибыли является убыток. Простейшую формулу прибыли можно выразить так: доходы минус расходы.

Рассчитать прибыль можно только после учета доходов и покрытия расходов. Разница между доходами и расходами составляет валовую прибыль.

СПРАВКА! При купле-продаже валовая прибыль – это разница между себестоимостью и продажной ценой. В производстве этот показатель высчитывается с учетом многих элементов, составляющих затраты.

«Очищенная» от налогов на прибыль, кредитных процентов, штрафов и других операционных трат, она превратится в чистую прибыль, отражаемую в балансовых документах организации. Как ею распорядиться, будет решать предприниматель на основании внутренних нормативных актов.

Что такое расход?

Расход — уменьшение экономических выгод в результате выбытия денежных средств или иного имущества.

А теперь, все то же самое только простыми словами. Вам захотелось поесть — вы купили еды и съели ее. Это расход. Вам понравилась какая-то вещь, например, для развлечения — вы купили ее (цена стала меньше). Это расход.

Однако, тут возникает ряд тонкостей, суть которых сводится к части уменьшения экономических выгод. Поэтому приведу ситуации, когда такое имеет место.

Это расход, если ваш капитал уменьшился на какую-то сумму или же иное имущество

Самый простой пример. Это все то, что просто приводит к уменьшению ваших благ. Например, сломалась вещь и ее пришлось выкинуть, дали кому-то денег безвозмездно, потратили определенную сумму на периодические услуги (тот же интернет) и подобное.

А теперь чуть сложнее

Важно понимать, что если вы продаете вещь, то в этот момент появляется расход. Так как проданный товар уже не относится к вашему имуществу, то есть капитал уменьшился

Конечно, когда заказчик оплатит, то ваши экономические блага увеличатся, но это уже будет доходом.

Однако, тут есть хитрый нюанс. Если же происходит обмен равноценного имущества, то это может и не приводить к уменьшению благ. Например, купили заготовки или сырье. Хоть деньги и были отданы, но общий капитал остался тем же самым (у вас же есть ресурсы равноценной стоимости). Другое дело, что когда вы из этих ресурсов сделаете продукт и продадите его, в этот момент и возникнет расход (так как уменьшится общий капитал).

Таким образом. Если вы приобретаете инструменты или ресурсы у кого-то, то у него возникают доходы и расходы, а у вас нет. Однако, когда вы из этих ресурсов сделаете продукт и продадите его (или окажете услугу), только в этот момент у вас появятся доходы и расходы.

Это расход, если уменьшается стоимость

В данном случае речь идет о том, что проходит время и стоимость имеющихся вещей падает. К примеру, купили технику, прошел год-другой. Даже если вы ей не пользовались, то ее стоимость все равно уменьшилась, а значит уменьшились экономические блага. Так же такие расходы могут относиться к финансовым вложениям. Например, взяли валюту, а она обесценилась.

Это расход, если возникли обязательства перед кем-то

К примеру, у вас заказали некую услугу или чтобы вы сделали какой-то продукт, при этом полностью оплатили услугу или продукт (реализовали; права на услугу или товар отошли клиенту), то есть у вас возникли обязательства перед клиентом. В такой ситуации, даже если еще ничего нет, то расходы уже возникли в виде этих услуг или товаров перед клиентом. Другое дело, что такие услуги и товары можно считать расходом только в том случае, когда они готовы и будут приняты клиентом.

Еще пример. Допустим, у вас есть знакомый, который делает стулья. Вы эти стулья перепродаете. Однако, вы еще эти стулья не оплатили. Пришел клиент и купил у вас их. У вас возникли обязательства. Однако, их можно считать расходами тогда, когда вы оплатите стулья знакомому.

Суммируя, расход не исчисляется совместно с доходом, а в большей степени связан с тем, приводит ли действие к уменьшению экономических благ или нет.

Многогранный доход

Понятие дохода имеет много толкований, это сложный экономический термин. В тех или иных законах или нормативных актах он может толковаться по-разному. Самыми важными для малого бизнеса считаются следующие документы, раскрывающие термин «доход»:

- Налоговый Кодекс РФ;

- Положение о бухгалтерском учете, глава «Доходы предприятий».

Самым общим будет определение дохода как средств, которые приращивают капитал фирмы.

ОБРАТИТЕ ВНИМАНИЕ! Если речь идет об ООО, то одним из способов пополнении капитала может быть внесение вкладов в уставный фонд. Это не будет считаться доходом, так как цель любого предприятия – увеличивать капитал своей деятельностью

Так как деятельность может быть многообразной, не ограничиваясь только прописанной в регистрационной форме или уставе, то и доходы могут быть различными по способу получения:

- выручка;

- поступления вследствие оказания услуг, выполнения работ;

- проценты с депозита;

- взысканные с контрагентов средства в счет санкций;

- плата за аренду активов организации;

- подаренные активы;

- разница в курсах и т.п.

Это не доходы

Не считаются доходами средства, которые не становятся собственностью предприятия и не включаются в финансовую отчетность о прибылях и убытках. К ним относятся:

- обязательные платежи в пользу предприятия от других ИП или юрлиц (НДС, акцизы, экспортные пошлины, налог с продажи и т.п.);

- выплаты по комиссионным договорам;

- предварительная оплата;

- аванс, задаток;

- средства, переданные в залог;

- погашение партнером кредита или займа.

Расходы: без них не обойтись

Эта статья наиболее неприятна для предпринимателя. Но если не брать ее в расчет, фирма не сможет просуществовать долго. Средства, которые предпринимателю нужно потратить, чтобы получить прибыль, отличаются в зависимости от их направления.

- Расходы на деятельность – те деньги, которые придется вложить, чтобы предприятие смогло функционировать: производить продукцию, оказывать услуги, реализовывать товар и т.п. Поддаются относительно точному планированию.

- Дополнительные расходы – все затраты, которые «всплывут» в процессе предпринимательской деятельности. Не все из них можно заранее предугадать и просчитать.

Вкладываем в производство и реализацию

Первая статья расходов состоит из нескольких элементов, каждый из которых обеспечивает свою сторону функционирования фирмы.

Самой обширной является экономическая составляющая.

- Материальные средства:

- закупка сырья;

- обеспечение инструментами, материалами, инвентарем, оборудованием;

- различные траты на имущество;

- приобретение спецодежды, средств индивидуальной защиты и т.п.;

- оплата топлива, воды, электроэнергии;

- выплаты сторонним организациям, производящим часть работ.

- Фонд заработной платы – вознаграждение за труд наемных сотрудников.

- Отчисления в социальные фонды.

- Расходы на амортизацию имущества.

- Разное:

- налоги и сборы;

- пошлины;

- расходы на технику безопасности;

- компенсации за вредность труда;

- арендные платежи;

- траты на служебный транспорт;

- командировочные;

- финансы на обучение и переаттестацию кадров;

- представительские расходы;

- плата за услуги аутсорсинга и консультаций;

- затраты на рекламу;

- затраты на услуги связи, в том числе и Интернет и пр.

По всем этим показателям себестоимость производимого товара или оказываемой услуги высчитать не получится. Для этого нужно учесть целевое назначение расходов.

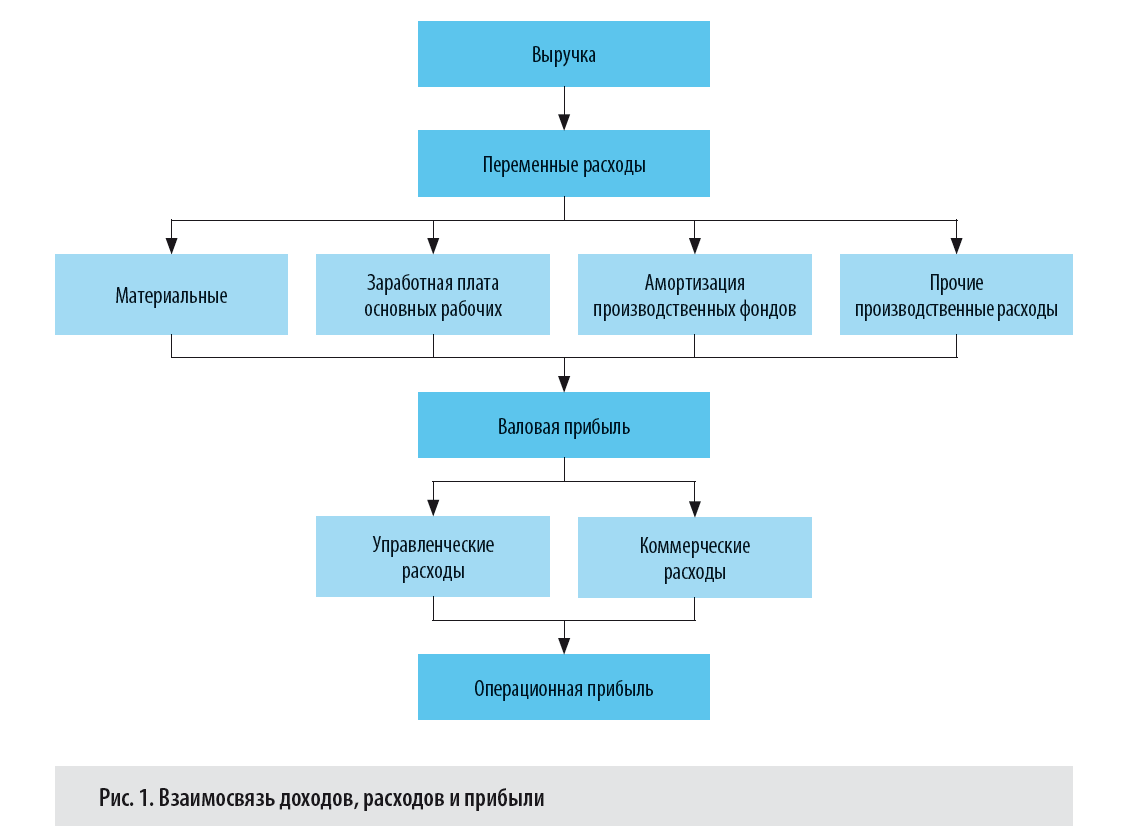

- Постоянные и переменные расходы: в зависимости от частоты отчислений или изменения объема продаж можно определить убыточность или безубыточность на каждом конкретном этапе.

- Прямые и косвенные: по отношению расходов к себестоимости товара или услуги.

- Основные и накладные. Первые неизбежны, поскольку имеют отношение к технологии производства (это сырьевые затраты, плата рабочим, счета за электроэнергию и топливо, износ оборудования и т.п.). Накладные же связаны с процессом управления фирмой, с тем, как организована реализация продукции (управленческие и коммерческие расходы).

«Прочие расходы» – понятие растяжимое

Финансовые и инвестиционные траты прямо не относятся к производимому товару или услуге, однако, их нельзя выпускать из виду при планировании бюджета фирмы

Не все из них обязательны, но многие следует принять во внимание. К ним можно отнести:

- участие в уставных капиталах других юридических лиц;

- оплата за использование чужой интеллектуальной собственности (патентов, промышленных образцов и т.п.);

- временное пользование активами других организаций (лизинг, аренда);

- списание нематериальных активов;

- проценты по займам, кредитам;

- штрафные санкции в пользу контрагентов;

- прошлые убытки, признанные в отчетном периоде;

- долги, нереальные к взысканию;

- благотворительность;

- расходы на корпоративные мероприятия (спортивные, развлекательные, оздоровительные, культурные и пр.);

- затраты вследствие форс-мажорных обстоятельств (аварии, стихийные бедствия, катастрофы и т.п.).

Материальные расходы

Материальные затраты с целью исчисления налогов на прибыль делятся на:

- те, что идут на приобретение сырья, материалов, которые используются в производстве продукции или оказании услуг;

- те, которые уходят на покупку материалов для упаковки товаров, предпродажную подготовку, а также на проведение испытаний или контроль качества;

- те, что обеспечивают инструменты, инвентарь, приспособления, спецодежду и другие средства для индивидуальной и коллективной защиты, которые предусмотрены законодательством;

- обеспечивающие комплектующие изделия, а также изделия, которые подвергаются монтажу, или полуфабрикаты, которые проходят дополнительную обработку у налогоплательщика;

- те, которые позволяют приобрести топливо, воду и энергию всех видов, которая расходуется на отопление помещений, увеличение мощности производства;

- такие, которые позволяют пользоваться посторонними услугами: транспортные, грузовые, почтовые средства, контроль качества продукции и др.;

- связанные с сохранением окружающей среды: уничтожение опасных отходов, чистка сточных вод, плата за допустимые выбросы.

Материальные расходы – это денежные средства, которые покрывают затраты производства.

Прямые и косвенные затраты

Классификация затрат по способу их включения в себестоимость

продукции, работ и услуг на прямые и косвенные. Именно эта

классификация определяет порядок отражения затрат на тех или иных

синтетических счетах, субсчетах и аналитических счетах.

Прямыми считаются затраты, которые можно прямо,

непосредственно и экономично отнести на конкретный вид продукции или к

конкретной партии продукции (к выполненным работам или оказанным

услугам). На практике к этой категории относятся:

- прямые затраты материалов (то есть сырье и основные

материалы, использованные при производстве продукции); - прямые трудовые затраты (оплата труда персонала, занятого в

производстве конкретных видов продукции).

Впрочем, если предприятие производит только один вид продукции

или оказывает только один вид услуг, все производственные расходы

автоматически будут прямыми.

Косвенными признаются затраты, которые нельзя прямо,

непосредственно и экономично отнести на конкретную продукцию, поэтому

их следует сначала собрать отдельно (на отдельном счете), а затем

– по итогам месяца – распределить по видам

производимой продукции (выполняемых работ, оказываемых услуг) исходя из

выбранной методики.

Среди производственных затрат к косвенным можно отнести

вспомогательные материалы и комплектующие изделия, расходы на оплату

труда вспомогательных рабочих, наладчиков, ремонтников, оплату

отпусков, доплату за сверхурочную работу, оплату времени простоя,

расходы на содержание цехового оборудования и зданий, на страхование

имущества и т.д.

Подчеркнем – косвенные затраты связаны

одновременно с изготовлением нескольких видов продукции, и их либо

вообще нельзя «приписать» к конкретному виду

выпускаемой продукции, либо в принципе это возможно, но нецелесообразно

ввиду незначительности суммы данного вида затрат и сложности точного

определения той их части, которая приходится на каждый вид продукции.

На практике разделение прямых и косвенных затрат имеет очень

важное значение для организации работы бухгалтерии в части учета

затрат. Прямые затраты должны на основании первичных документов плюс

возможно дополнительных расчетов, как, например, в случае, если один и

тот же вид сырья используется для производства нескольких видов

продукции в одном подразделении и невозможно обеспечить точный

первичный учет того, сколько именно этого сырья потрачено на каждый из

видов продукции, относиться непосредственно в себестоимость каждого

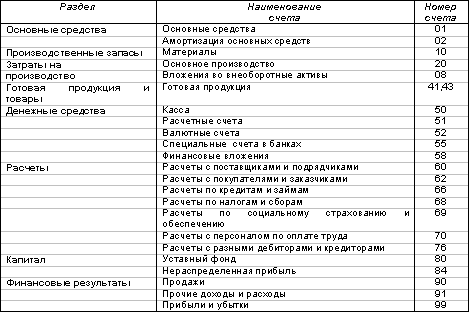

вида продукции, формируемую по дебету счета 20 «Основное

производство»

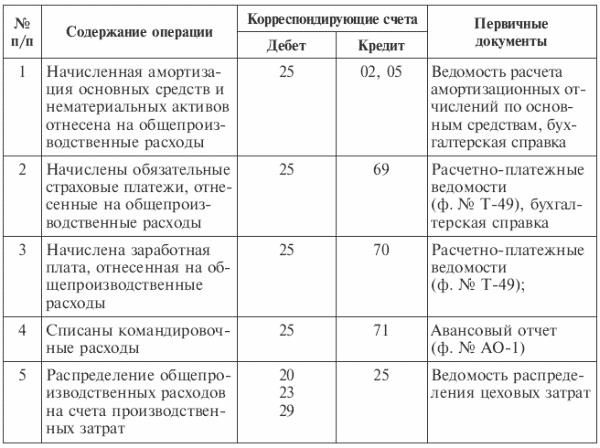

А вот косвенные затраты собирают на отдельных

счетах – например, цеховые расходы в течение месяца относят в

дебет счета 25 «Общепроизводственные расходы».

Если говорить о взаимосвязи двух рассмотренных классификаций,

можно отметить следующее:

- все прямые расходы являются основными (ведь они необходимы

для производства конкретных видов продукции); - накладные расходы всегда являются косвенными;

- некоторые виды основных расходов с точки зрения порядка их

включения в себестоимость являются не прямыми, а косвенными –

как, например, суммы амортизации основных средств, используемых в

производстве нескольких видов продукции.

Внереализационные и чрезвычайные расходы

Отдельно следует остановиться на двух других видах затрат предприятия или организации. Что такое расходы внереализационные и чрезвычайные? Это такие, к которым относят разного рода штрафы, пени, возмещения за нарушение условий контрактов, покрытие причиненных компанией другим юридическим лицам или физическим лицам убытков. Кроме того, к этому виду затрат относят компенсацию убытков, понесенных в предыдущие годы и признанные в текущем году. Издержки, вызванные курсовой разницей, уценкой основных средств, а также наличием дебиторской задолженности, по которой истек срок исковой давности, равным образом относят к этому виду расходов.

Нередки ситуации, когда предприятия и организации терпят убытки, вызванные различными форс-мажорными обстоятельствами. Например, стихийные бедствия, аварии или пожары. Расходы, вызванные такими событиями, принято относить к категории чрезвычайных

Будет кстати сказать, что подобный вид затрат не принимается во внимание при начислении налога на прибыль. А разница между чрезвычайными доходами и расходами берется в расчет только после вычета всех обязательных уплат и налогов

Анализ эффективности операционных расходов

Операционные затраты составляют значительную часть финансовых трат любой организации. Управленческий учет может решить задачи по фиксации денежных операций и повышению эффективности деятельности компании с помощью анализа издержек.

Он позволяет вычислить коэффициент операционных расходов (КОР) и понять, во сколько обходится предприятию выпуск продукции и эффективна ли деятельность компании. Исследование КОР в динамике помогает отследить потенциал по увеличению объема производства, продаж или услуг без лишних издержек.

Анализ эффективности

Анализ эффективности

Целью является снижение коэффициента при неизменном или даже растущем объеме производства. Это будет показателем роста выручки, а значит и увеличением чистой прибыли компании. Рассчитать коэффициент можно по формуле:

КОР = Операционные расходы (ОР) – Доходы общие.

Операционные расходы – формула расчета

Отношение трат к доходам используют для расчета прибыли по прочим хозяйственным операциям предприятия. Раздельный учет с переносом данных с основного счета на субсчета позволяет определить чистый доход:

Чистый операционный доход (ЧОД) = Сумма валового дохода (ВД) – Сумма операционных расходов (за вычетом амортизации, так как она не включается в подконтрольные издержки).

ЧОД не учитывает затраты на налоги с оборота и стоимость финансирования. Полученный показатель покажет чистую прибыль от использования имущества компании, вложений в ценные бумаги и прочих видов доходов в текущем периоде. Это не значит, что результат не поменяется в будущем.

Важно! Формулы расчета операционных доходов и расходов предприятие может устанавливать самостоятельно на основе законодательств ПБУ 9/99 и 10/99

Релевантные и нерелевантные затраты

Концепции альтернативных (вмененных) и безвозвратных затрат, а

также особенности поведения различных видов затрат приводят нас к

необходимости разграничения релевантных и нерелевантных расходов и

введению понятия релевантности информации, используемой для обоснования

принимаемых решений.

Релевантной считается информация, отличающая одну альтернативу

от другой и, следовательно, подлежащая анализу и учету при принятии

решений. Соответственно, релевантные затраты – это те

затраты, величина которых изменится в зависимости от того, какая из

альтернатив будет выбрана в результате принятия решения.

Иными словами, если какие-либо доходы, расходы или иные

показатели остаются неизменными при любом из возможных решений, они

нерелевантны и не должны приниматься в расчет при рассмотрении такого

решения.

Безусловно, значительную часть нерелевантных расходов

составляют уже рассмотренные нами безвозвратные затраты, то есть

расходы, которые были совершены в прошлом и которые ни одно решение не

может изменить (как, например, расходы на геолого-разведочные работы в

случае, если полезные ископаемые так и не были обнаружены или

разработка месторождения является неперспективной).

Также зачастую нерелевантны постоянные расходы – но

тут, конечно, все зависит от сущности проблемы и принимаемого решения.

Например, если стоит вопрос о том, что выгоднее пошить к зимнему сезону

– кожаные куртки или кожаные пальто, – информация о

сумме амортизации оборудования, арендной плате за производственные

помещения или стоимости электроэнергии, потребляемой для освещения цеха

и обеспечения работы швейных машин, не имеет никакого значения, ведь

эти суммы будут одинаковыми вне зависимости от того, что же в итоге

решили пошить. А вот если решается более глобальный вопрос о том, не

стоит ли прекратить заниматься пошивом одежды и переключиться на

торговлю тканями, нитками и фурнитурой, информация о постоянных

затратах может стать релевантной – если, например, в итоге

может быть принято решение расторгнуть договор аренды производственного

помещения и продать швейные машины.

Концепция релевантности является, пожалуй, наиболее важным,

основополагающим принципом подготовки информации для анализа и принятия

управленческих решений.

Классификация

Исходя из экономического содержания, виды бюджетных расходов бывают капитальными и текущими.

Капитальные расходы служат для обеспечения инноваций и инвестиций. Они включают в себя:

- затраты на инвестиции, которые делаются в действующие структуры или же вновь созданные;

- денежные средства, которые предоставляются в качестве бюджетного кредита юридическим лицам;

- затраты на проведение ремонтных работ или расходы, связанные с модернизацией или усовершенствованием оборудования;

- расходы, благодаря которым расширяется имущественное владение Российской Федерации или ее муниципальных учреждений, а также других субъектов;

- иные затраты, которые входят в капитальные расходы России в соответствии с официальной экономической классификацией и действующим законодательством.

Бюджет развития формируется в составе капитальных расходов.

Текущие затраты бюджета необходимы для того, чтобы обеспечить текущее функционирование органов местного самоуправления, государственной власти, любых бюджетных организаций. Они предназначены также для государственной поддержки целым отраслям экономики. Для этого создаются дотации, субсидии, субвенции и прочее. К данной категории относятся также некоторые бюджетные расходы, которые не входят в категорию капитальных.

Статьи расходов в бухучете — таблица

Чтобы корректно фиксировать понесенные траты компании, необходимо, чтобы все исполнители на местах учитывали сведения по единой методологии, которую следует закрепить в локальном нормативном акте. Разбивку затрат по статьям фирма осуществляет самостоятельно, опираясь на бухгалтерские НПА и отраслевые рекомендации в зависимости от вида деятельности.

Так, ПБУ 10/99 подразделяет издержки на 2 вида:

- от обычной деятельности;

- прочие.

Рассмотрим список издержек, которые включаются в затраты от обычных видов деятельности (п. 7 ПБУ 10/99). Данные траты делятся по степени участия в производственном процессе на прямые и косвенные:

|

Вид расходов |

Статья затрат |

Учет |

|

|

Прямые затраты |

Издержки, направленные на приобретение сырья, товаров и иных материально-производственных запасов (МПЗ) |

Стоимость МПЗ, уплачиваемая поставщику по договору купли-продажи (за минусом НДС) |

Включаются в стоимость МПЗ |

|

Доставка МПЗ |

|||

|

Затраты на хранение МПЗ |

|||

|

Затраты на сортировку и внутреннее перемещение МПЗ |

|||

|

Таможенные расходы |

|||

|

Иные затраты, связанные с приобретением МПЗ |

|||

|

Траты, осуществляемые в процессе производства продукции |

Материальные издержки (МПЗ, направленные в производство) |

Учитываются на счетах учета производственных издержек (20, 21, 23, 28) |

|

|

Амортизация основных средств (ОС), задействованных в производстве |

|||

|

Издержки, направленные на выплату зарплаты производственному персоналу |

|||

|

Обязательные начисления на зарплату производственных рабочих |

|||

|

Оплата услуг сторонних организаций производственного характера |

|||

|

Прочие затраты |

|||

|

Косвенные расходы |

Иные траты, которые не относятся к производству (продаже) ТМЦ напрямую |

Коммунальные расходы |

Отображаются на счетах учета общепроизводственных (ОПР), общехозяйственных (ОХР) или коммерческих расходов — счета 25,26,44 соответственно |

|

Затраты на аренду помещений или иных активов |

|||

|

Амортизация непроизводственных активов |

|||

|

Оплата труда и начисления на зарплату сотрудников аппарата управления и иных работников, не занятых в производственном процессе |

|||

|

Налоги/сборы |

|||

|

Иные затраты |

Прочие затраты — те расходы фирмы, которые не относятся к основным видам деятельности компании. Перечень прочих расходов, согласно пп. 11–13 ПБУ 10/99, включает 16 позиций, однако является открытым и может быть дополнен иными статьями издержек, устанавливаемыми компанией самостоятельно (п. 11 ПБУ 10/99). Все прочие затраты подлежат учету на счете 91 субсчета 2 «Прочие расходы». Рассмотрим их более детально:

|

№ п/п |

Статья затрат |

Примечание |

|

1 |

Содержание имущества, переданного в аренду |

Если не относится к основным видам деятельности |

|

2 |

Издержки, связанные с передачей прав интеллектуальной собственности за плату |

|

|

3 |

Издержки от участия в уставном капитале сторонних компаний |

|

|

4 |

Издержки, понесенные в процессе выбытия объектов ОС |

|

|

5 |

Проценты за пользование кредитными или заемными средствами |

|

|

6 |

Услуги кредитных фирм |

|

|

7 |

Резервы |

|

|

8 |

Санкции за нарушения договорных обязательств |

Принимаются к расходам в сумме, признанной контрагентом или утвержденной в судебном порядке |

|

9 |

Компенсация убытков |

|

|

10 |

Признанные в текущем году убытки предыдущих периодов |

|

|

11 |

Невозможная для истребования сумма дебиторской задолженности |

Включается в состав издержек в сумме, зафиксированной в бухучете |

|

12 |

Уценка активов |

|

|

13 |

Курсовые разницы |

|

|

14 |

Организация культурно-просветительских мероприятий |

|

|

15 |

Издержки, понесенные вследствие чрезвычайных обстоятельств |

|

|

16 |

Иные затраты |

Издержки предприятия могут группироваться по следующим критериям:

- Сроки возникновения:

- издержки предыдущих периодов;

- расходы текущего года;

- затраты, относящиеся к будущим периодам.

- По возможности влияния на издержки посредством управленческих решений:

- регулируемые;

- нерегулируемые;

- Зависящие от произведенного объема продукции:

- условно-переменные;

- условно-постоянные.

Подробнее о переменных издержках узнайте в статье «Что включают в себя переменные затраты (формула)?».

- По статьям калькуляции себестоимости продукции:

- по каждому отдельному цеху;

- по каждому подразделению;

- управленческие;

- издержки, связанные с реализацией продукции;

- маркетинговые расходы;

- коммерческие издержки и т. д.

Как правильно учесть «коронавирусные» расходы при УСН, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Группировку компания формирует самостоятельно в зависимости от собственных нужд.

Контролируемые и неконтролируемые расходы

Ну и в заключение еще одна важная классификация, связанная с

реализацией такой функции менеджмента (управления), как контроль.

Для того чтобы эффективно контролировать деятельность всех

подразделений и руководителей всех уровней, а также чтобы обеспечить

нормально функционирующую систему мотивации управленческого персонала,

в последнее время все шире используется принцип управления

по центрам ответственности, то есть путем соотнесения затрат

и доходов с действиями лиц, ответственных за их осуществление.

Согласитесь, глупо лишать всех работников премии за то, что

прибыль организации оказалась ниже, чем было запланировано. Ведь причин

может быть много, и даже может оказаться, что большинство работников

трудилось на износ, а причиной проблемы является неверное решение,

принятое лишь одним менеджером. Кроме того, фактически ни один

сотрудник организации, как правило, не может контролировать абсолютно

все процессы, происходящие в ней. А потому просто глупо, например,

наказать рублем начальника отдела продаж за то, что он не выполнил план

по продажам, если причина ситуации кроется в том, что начальник

производственного цеха допустил нарушения технологии и в результате

была произведена некачественная продукция, а отдел ОТК этого не

заметил, и клиенты остались недовольны и решили прекратить покупать

вашу продукцию, предъявили претензии, потребовали заменить товар и т.д.

С другой стороны, вряд ли начальник производственного подразделения

будет мотивирован работать эффективно, если его накажут за низкое

качество продукции, если главной причиной ситуации стало плохое

качество исходного сырья и материалов, приобретенных на стороне,

контроль за качеством которых должно было осуществлять снабженческое

подразделение компании.

О концепции управления по центрам ответственности и

особенностях организации планирования, внутрифирменной отчетности и

контроле с учетом этой системы мы тоже еще будем говорить подробнее в

будущих публикациях. А пока отметим, что с позиций контроля затраты

можно разделить на два вида:

- регулируемые (контролируемые) расходы – это

расходы,

которые подвержены влиянию менеджера центра ответственности

(подразделения), то есть находятся в пределах его компетенции и

полномочий (например, перерасход материалов в связи с нарушением

трудовой дисциплины или технологии производства является регулируемым

расходом для начальника цеха); - нерегулируемые (неконтролируемые) расходы – это

расходы, на которые менеджер центра ответственности (подразделения)

воздействовать не может (например, перерасход материалов из-за их

низкого качества является регулируемым не для начальника цеха, а для

начальника отдела снабжения).

Практическое применение данной классификации затрат позволяет

повысить мотивацию труда управленческого персонала, поскольку поощрения

и наказания при этом методе напрямую зависят от реальных результатов

его деятельности.

- Безруких П.С. Учет и калькулирование себестоимости продукции. — М.: Финансы, 1974

- Барышев С.Б. Диагностика методики управленческого учета. // Бухгалтерский учет. — 2007, № 14

- Беляева Н.А. Методы формирования затрат на производство // «Бухгалтерия в вопросах и ответах», 2006, №1

- Вахрушина М.А. Бухгалтерский управленческий учет: учебник для вузов. 2-е изд., доп. и пер. – М.: Омега-Л, 2003

- Горелик О.М., Парамонова Л.А., Низамова Э.Ш. Управленческий учет и анализ: учебное пособие. М.: КНОРУС, 2007

- Горелова М.Ю. Управленческий учет. Методы калькулирования себестоимости. – М.: Издательско-консультационная компания

«Статус-Кво 97», 2006 - Друри К. Введение в управленческий и производственный учет / Пер. с анг. М.: Аудит, ЮНИТИ, 2008

- Керимов В.Э. Бухгалтерский учет: Учебник. — М,-М.: Эксмо, 2006

- Платонова Н. Затраты и их классификация // «Финансовая газета», 2005, №35

Понятие и условия признания расходов в бухучете

В процессе хозяйственной деятельности любое предприятие несет определенные издержки, правильный учет которых позволит представить реальное финансовое положение дел компании и избежать претензий со стороны контролирующих органов. При этом налоговый и бухучет расходов различаются. В бухгалтерском учете учитываются все издержки по мере их возникновения, за некоторым исключением, например, при формировании резервов. В налоговом — отображаются лишь те издержки, которые названы в гл. 25 НК РФ.

Алгоритм налогового учета расходов узнайте в рубрике «Расходы по налогу на прибыль».

Алгоритм бухгалтерского учета и группировки затрат предприятия регулируется:

- ПБУ 10/99, утвержденным приказом Минфина от 06.05.1999 № 33н;

- планом счетов и инструкцией по его применению, утвержденными приказом Минфина от 31.10.2000 № 94н;

- отраслевыми нормативно-правовыми актами и рекомендациями.

Под расходами предприятия понимается снижение экономических выгод, возникающее по мере выбытия активов, а также появления каких-либо обязательств, которые в результате приводят к снижению капитала компании. Исключением из данного понятия является уменьшение вкладов, утвержденное решением собственников бизнеса (п. 2 ПБУ 10/99).

В бухучете признаются лишь те затраты, которые удовлетворяют следующим критериям:

- Затраты осуществлены на определенном основании, которыми могут являться расчетные документы, договор,требования нормативных или законодательных актов и т. п.

- Стоимостная оценка расхода может быть определена.

- Присутствует уверенность, что в результате произведенного расхода произойдет уменьшение выгод компании.

В той ситуации, когда расход не соответствует хотя бы одному из вышеперечисленных условий, в бухучете фиксируется дебиторская задолженность (п. 16 ПБУ 10/99).

Делаем морковную начинку с яйцом

Классификация доходов организации

Прежде, чем перейти к расходам организации, поговорим о ее доходах.

Под доходами организации понимают экономические выгоды, полученные в следствие какого-либо актива в виде денежных средств, прав на имущество и/или поступления платежей по обязательствам, которые привели к росту капитализации предприятия. Исключение составляют вклады членов организации (собственников).

Существует разделение доходов организаций на полученные от любого обычного вида бизнеса и прочие виды доходов в соответствии с характером и условиями их поступления.

Доходы от торговли разнообразными товарами и услугами в розницу и оптом, любые суммы денег, поступившие в счет оплаты за выполненные работы, арендные платежи, дебиторские задолженности, оплата за лицензии и роялти относятся к обычным видам доходов.

Выручка – это полученная организацией сумма оплат за товары и услуги в определенный период наличными деньгами в кассу или с помощью безналичных расчетов.

Дебиторскую задолженность предприятия составляют все обязательства, которые должны оплатить другие юридические и физические лица.

Организации и индивидуальные предприниматели, которые сдают свое имущество (здания, помещения, оборудование, другие активы) в аренду в качестве выручки получают сумму арендных платежей.

Предприятия, занимающиеся оформлением документов, предоставлением авторских прав писателям, художникам, изобретателям и создателям новых технологий на основании патента, регистрирующим любую интеллектуальную собственность, получают выручку в виде лицензионных платежей, а также роялти за использование означенных объектов.

Прочими доходами организаций считаются:

- деньги, полученные от ведения совместных проектов;

- выручка от проданного имущества, оборудования, автотранспорта и прочих активов;

- кредиторские и депонентские задолженности, которые невозможно истребовать за давностью лет;

- подарки, денежные средства, имущество, акции, переданные безвозмездно;

- суммы процентов, полученные за использование ваших денег;

- оплата за участие в деятельности других организаций;

- деньги, полученные от начисления штрафов, пени, неустоек по различным договорам;

- доход от разницы курсов.

На показатели доходности в большей части влияют объемы продаж, здесь неважно, продает ли компания товары или оказывает услуги, цены на продукцию и дебиторская задолженность. Кроме того, нельзя не учитывать финансовую дисциплину клиентов, приобретающих в организации товары или услуги.. Дебиторская задолженность не должна иметь значительную долю в сумме доходов, так как это существенно снижает эффективность работы предприятия

В этом случае может возникнуть проблема с оплатой ежемесячных основных расходов организации: зарплата персоналу, налоги, закупка сырья и т. д.

Дебиторская задолженность не должна иметь значительную долю в сумме доходов, так как это существенно снижает эффективность работы предприятия. В этом случае может возникнуть проблема с оплатой ежемесячных основных расходов организации: зарплата персоналу, налоги, закупка сырья и т. д.

Кризис – это особый период, когда важно быть уверенным в надежности партнерских отношений, так как это снижает риски от неплатежей клиентов. В трудные времена управленческий персонал бросает все силы на закрепление имеющихся позиций организации среди конкурентов.. Чтобы сохранить свою конкурентоспособность, маркетологи обычно в первую очередь предлагают снизить цены на товары или услуги

При общем падении спроса такое решение помогает немного повысить покупательскую активность.

Чтобы сохранить свою конкурентоспособность, маркетологи обычно в первую очередь предлагают снизить цены на товары или услуги. При общем падении спроса такое решение помогает немного повысить покупательскую активность.