Как работает нововведение

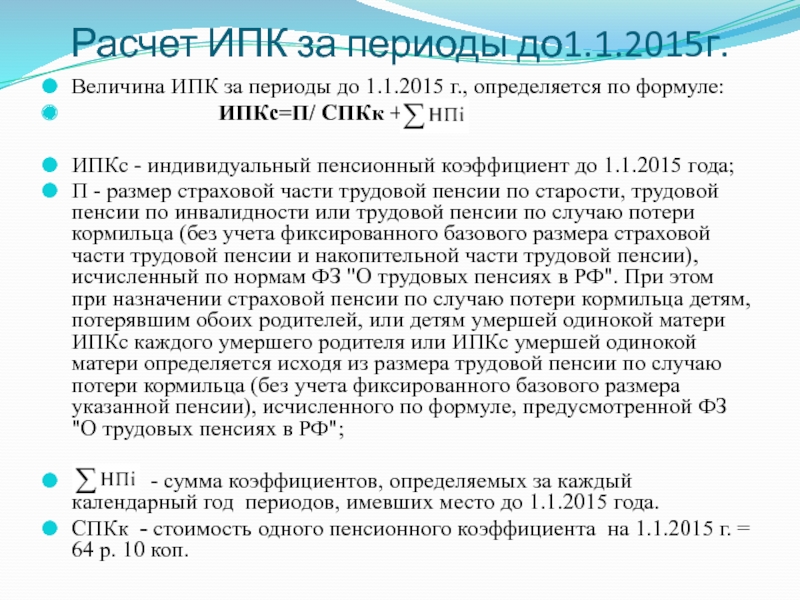

Сейчас выходят на пенсию люди, начинавшие свою трудовую карьеру еще в Советском Союзе. Их пенсия напрямую зависит от скопленного ИПК. За промежуток времени до 2002 года расчет производится с учетом суммы страховой пенсии, которая будет затем определена в коэффициенты.

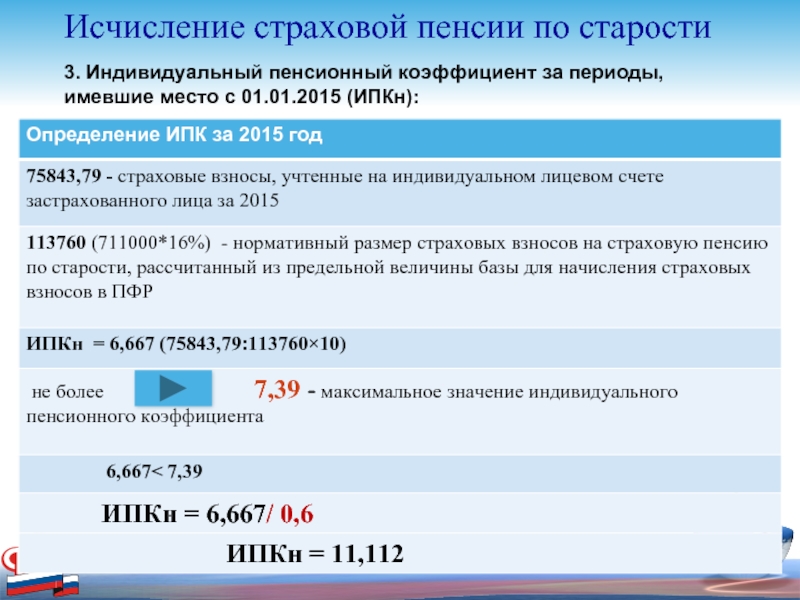

Пример

Вторая составляющая высчитывается как сумма коэффициентов за определенный период:

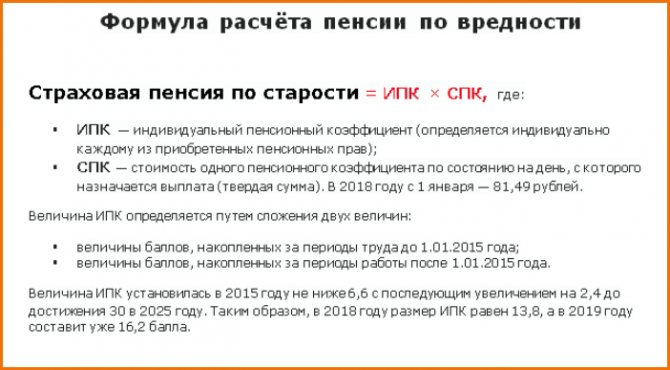

1. Страховое пенсионное пособие = ИПК × Цена баллов.

2. Пенсия = Фиксированная часть + Страховая часть.

Условия

Продолжаем освещать тему «Что такое пенсионный коэффициент». Его значение зависит от следующих условий:

• максимального уровня заработков для вычитания взносов;

• стоимости балла, индексируемого государством на уровень повышения цен.

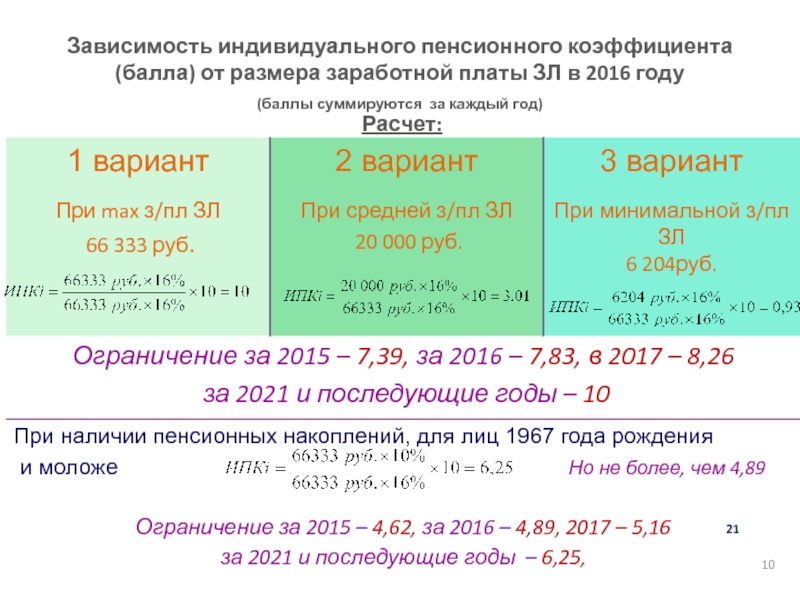

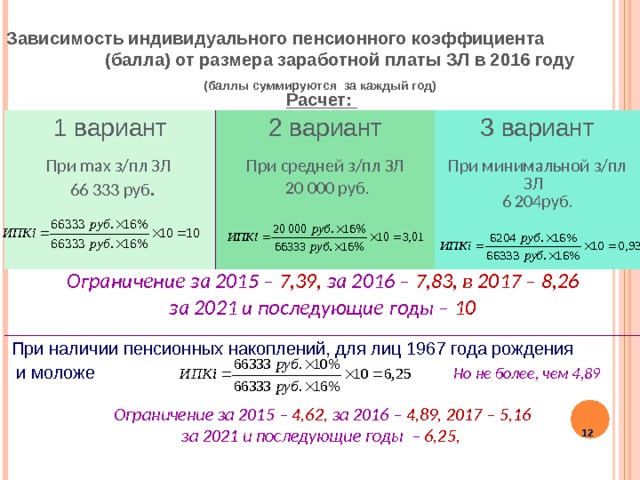

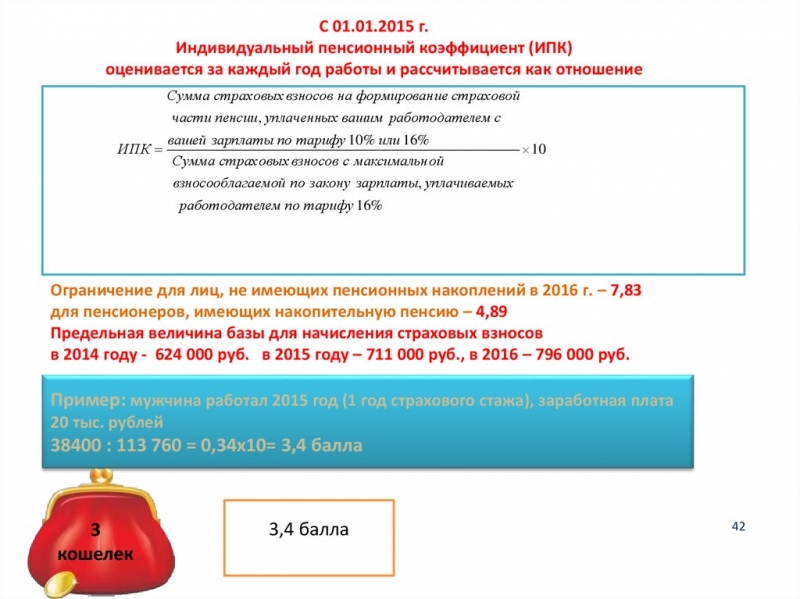

В 2016 году предельное значение заработка, с которого уплачивался взнос, было 796 тыс. рублей. Если сумма превышает это значение, то взнос не уплачивается. При ставке 16 процентов в государственный бюджет поступит 127,36 тыс. руб. На следующем примере рассмотрим, что такое расчетный пенсионный капитал:

ПримерКретова продолжает работать с заработком в 20 000 рублей. С него каждые двенадцать месяцев вычитается в ПФ 38 400 рублей. Как рассчитать ИПК на 2016 год? (38400:127360)х10=3,01 Кретова сможет потребовать пересчитать отчисленные сбережения. Но даже с этого значения будут учитываться лишь 1,8 ед. Вот, что такое пенсионный коэффициент. Сумма нужных баллов в 2016 году

Преимущества и недостатки

Отношение к новому принципу расчетов у граждан неоднозначное. Система обладает как достоинствами, так и недостатками. К преимуществам пенсионной реформы относятся следующие:

- уменьшение финансового бремени на бюджет;

- заинтересованность работников в большей длительности трудового стажа;

- оперативное реагирование на инфляцию и цены.

Недостатки системы заключаются в следующем:

- выплата минимальной пенсии гражданам, имеющим низкую заработную плату;

- путаница в формулах – разобраться в размере будущей пенсии оказывается очень непросто человеку со стороны.

Кроме того, неприятие системы вызвано и повышением стажа работы с 5 до 15 лет. Это нововведение также осуществляется постепенно. Введение необходимости обязательного стажа в 15 лет запланировано к 2024 году.

Предел пенсионных баллов в 2020 и следующих годах

В рассматриваемом направлении применяются положения Федерального закона №400 от 2013 года «О страховых пенсиях». В акте отражено, какой самый большой коэффициент при начислении пенсии может быть взят за конкретный год.

Установленные предельные показатели невелики. Это говорит о том, что у гражданина не получится существенно повысить размер пенсии. За год в пенсионную копилку получится положить ограниченное количество ИПК.

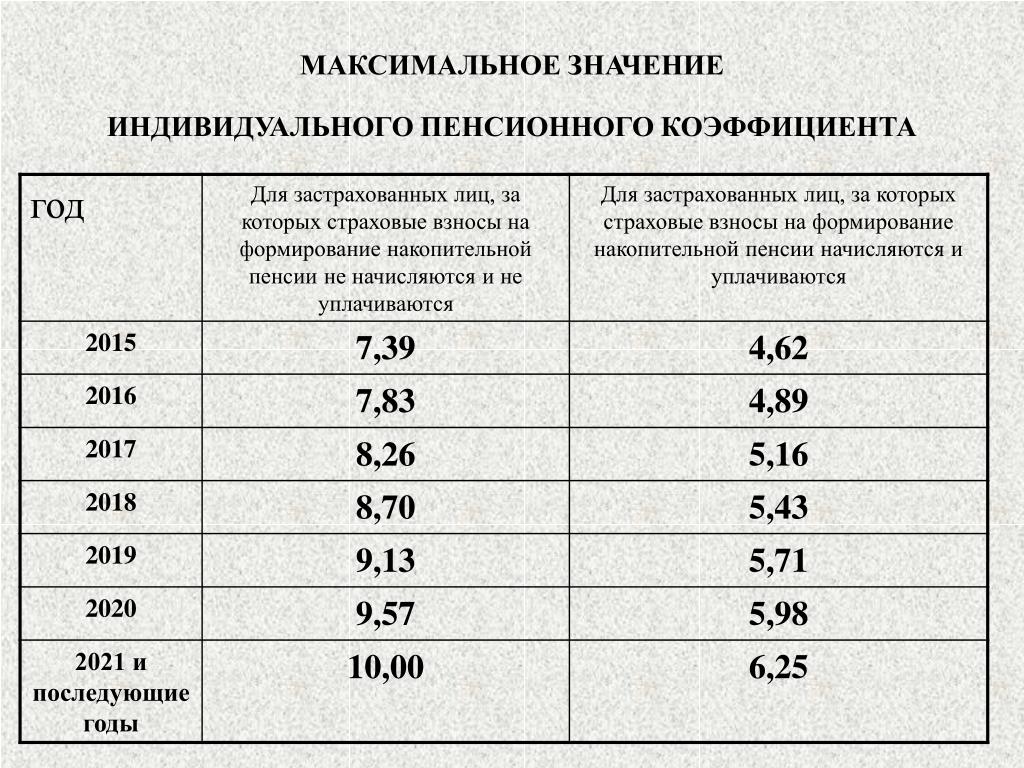

К 2020 этот показатель возрастет до 9,57. Для трудящегося населения в 2021 году предусматривается возможность накопить за год 10 баллов.

Пример прироста пенсии при использовании максимального ИПК

Чтобы понимать, как рассчитываются пенсии, потребуется рассмотреть конкретный пример. Гражданин сможет самостоятельно вычислить величину прироста к пенсии.

Использовать нужно формулу, отраженную ниже.

Путем подставки нужных значений получается: 87,24*9,13 = 796,5 рубля. Для будущей выплаты гражданин сможет за 2020 год заработать указанную сумму. Чтобы получить такую набавку сотруднику необходимо на протяжении всего периода получать высокую зарплату (примерно 90000 – 100000 рублей за месяц).

С заработка в Пенсионный фонд перечисляется 16%. Максимальная сумма переводов в 2020 году установлена как 1 150 000 рублей.

Если у работника небольшая зарплата, сколько баллов он накопит

Для большинства граждан, осуществляющих трудовую деятельность, средний уровень заработка установлен в пределах 40000 рублей. Эта сумма отражена за месяц. В приведенном выше примере работнику потребуется получать зарплату в размере 90000.

С доходов в 40000 рублей в 2020 году получится накопить всего 4,17 балла. В таком случае надбавка к пенсии составит 360 рублей. Максимальный ИПК со средним заработком не получится накопить.

Что такое индивидуальный пенсионный коэффициент?

Чтобы дать точное определение ИПК, необходимо предварительно уяснить некоторые особенности пенсионной системы РФ в части формирования соответствующих прав граждан.

Итак, каждый работающий гражданин в обязательном порядке зарегистрирован в системе персонифицированного учета ОПС, имея специальный страховой номер лицевого счета.

Справка! Ранее основным подтверждением участия гражданина в программе обязательного пенсионного страхования служила зеленая карточка СНИЛС, которую был обязан иметь каждый гражданин России (без нее, например, нельзя было устроиться на работу). С 01 апреля обязательная выдача пластиковых свидетельств прекращена, что, впрочем, не отменяет факта регистрации гражданина системе ОПС, которая происходит автоматически.

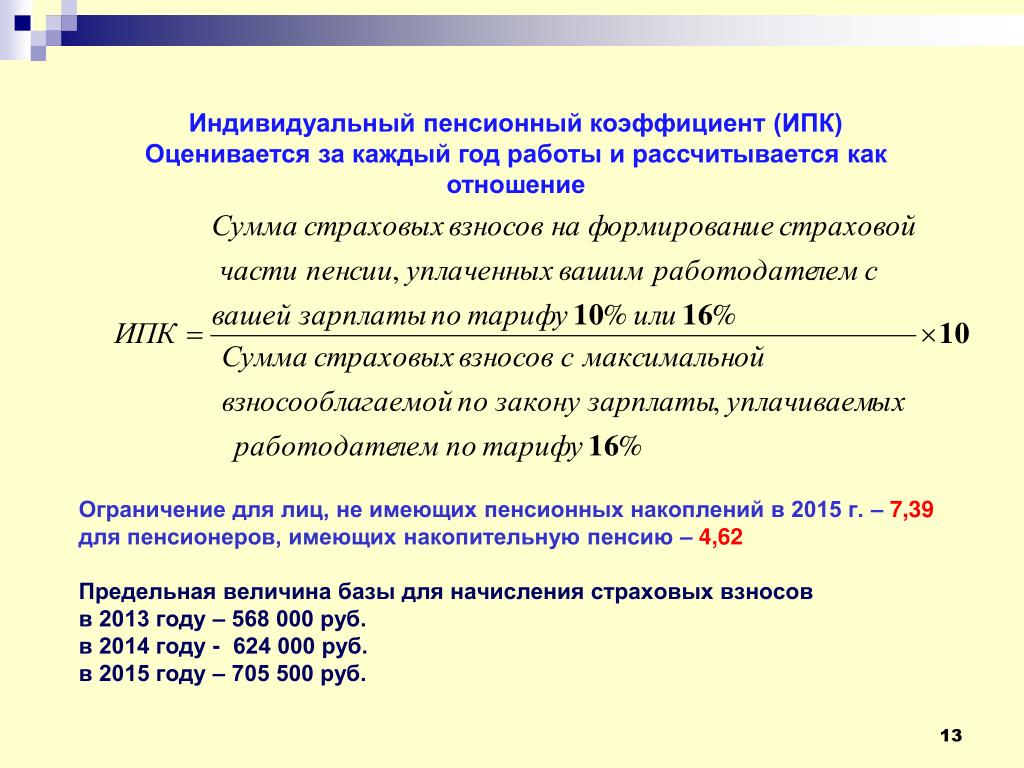

Во время осуществления непосредственной трудовой деятельности за работника вносятся определенные денежные средства – страховые взносы. Они непосредственно связаны с размером заработной платы, которая установлена трудовым договором, поскольку рассчитываются в процентном отношении к ней. Все поступающие денежные средства на индивидуальный счет гражданина в ПФР преобразовываются в пенсионные баллы, имеющие определенную стоимость. Собственно, подсчитанное по особым методикам их количество и является ИПК.

Конвертация объема пенсионных прав в баллы произошла после большой реформы 2015 года, основным результатом которой стало введение страховой пенсии как преимущественного метода материального обеспечения, при этом понятие «трудовая пенсия» исчезло из официального оборота, равно как предыдущие методы ее подсчета.

Баллы формируются только за счет перечислений работодателей с «белой» зарплаты. Работая неофициально и получая заработок «в конверте», гражданин не может рассчитывать на достойную сумму пенсионного обеспечения в пожилом возрасте.

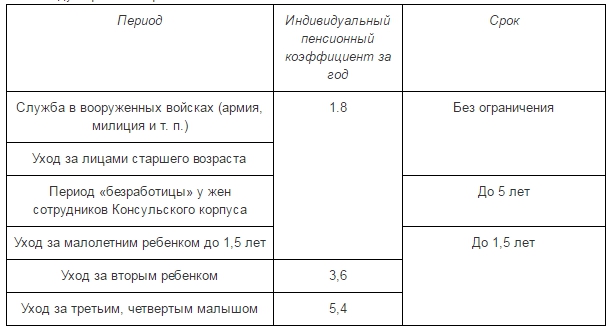

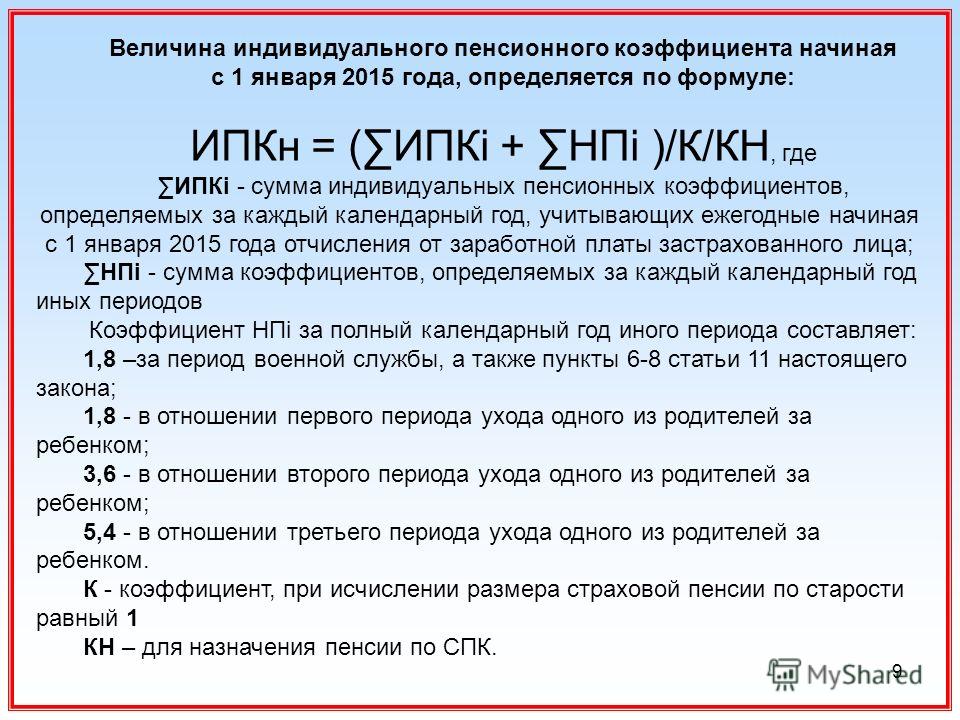

Кроме страховых взносов, на размер ИПК влияют некоторые особые периоды, в течение которых работник непосредственно не исполняет трудовой функции, однако его страховой стаж не прерывается.

К ним следует отнести:

- нахождение в отпуске по уходу за ребенком (только до 1,5 лет);

- время осуществления ухода за гражданами, утратившими трудоспособность (инвалидами);

- срочная военная служба;

- нахождение в местах, где не имеется возможности трудоустроиться (для супругов военнослужащих).

Все вместе эти периоды также могут учитываться в совокупности.

Как величина ИПК влияет на пенсию

Учитывайте, что кроме ИПК на сумму страховой пенсии влияет ряд других факторов и показателей. Формула выглядит так:

ССП = ФВ х ПК1 + ИПКобщ. х РВПБ х ПК2 + СНП, где:

- ССП – сумма страховой пенсии.

- ФВ – фиксированная выплата. Размер ее пересматривается ежегодно 1 января. Базовое значение в 2019 г. составляет 5 334,19 рубля. Для некоторых категорий заявителей цифра отличается. Так, например, для инвалидов I группы или лиц старше 80 лет ФВ увеличивается в два раза (10 668,38 рубля). Если у заявителя умер один родитель и он получает пенсию по потере кормильца, ФВ составит лишь половину от базового значения (2 667,10 рубля).

- ИПКобщ. – общее количество баллов, накопленных гражданином на индивидуальном лицевом счету (ИЛС) за все время официального трудоустройства и нестраховых периодов.

- РВПБ – рублевое выражение одного пенсионного балла. Значение устанавливается ежегодно 1 января и едино для всех получателей страховых пенсий. С 2019 г. 1 ПБ равен 87,24 рубля.

- НЧП – накопительная часть пенсии. Определяется, если будущий пенсионер участвовал в ее формировании.

- ПК1 и ПК2 – повышающие коэффициенты. Они применяются, если пенсия была назначена по личному желанию гражданина позже установленного законодательством времени. При выходе на заслуженный отдых в соответствии с законодательством значение применяется равным 1.

Пенсионные баллы используются для исчисления всех разновидностей страховой пенсии (по возрасту, потере кормильца, инвалидности). Они напрямую влияют на конечную сумму выплат. Чем больше их количество, тем выше будет размер пенсии.

Любой человек самостоятельно может увеличить собственный доход в старости, формируя накопительную пенсию в допенсионный период. Делать за него это может и работодатель. Деньги размещаются в государственном или негосударственном пенсионном фонде на усмотрение вкладчика. На итоговый размер выплат влияет количество средств, накопленных на персональном счете.

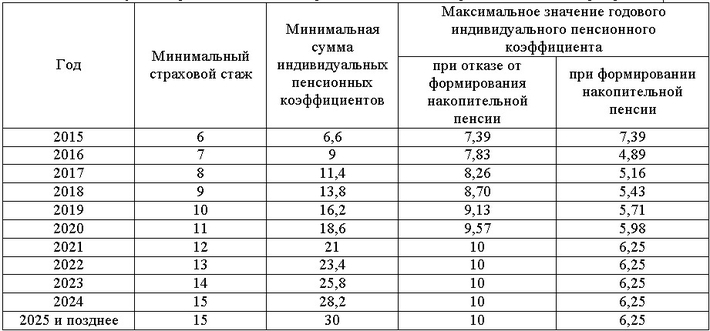

Минимальное количество пенсионных баллов

Возможность получения страховой пенсии от государства зависит от минимального количества заработанных пенсионных баллов за годы работы. Если человек суммарно за свою официальную трудовую деятельность заработал меньше установленного значения, ему будет назначена лишь социальное пенсионное обеспечение по возрасту.

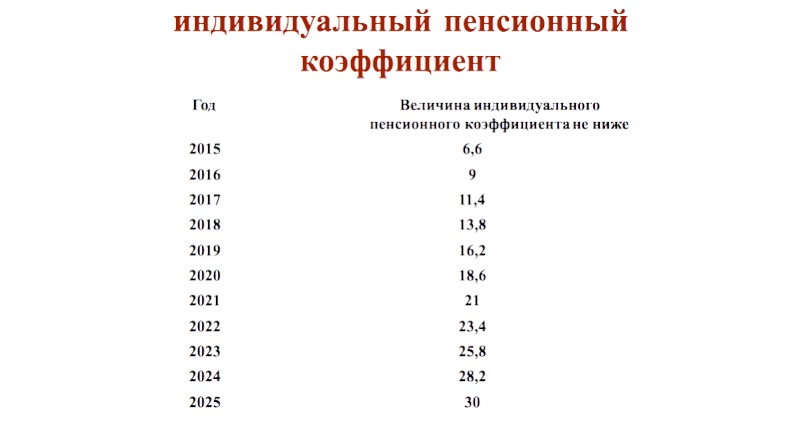

В 2015 году минимальный ИПК составлял 6,6. Ежегодно его значение увеличивается. Шаг роста составляет 2,4. К 2025 году минимум должен достичь финального значения – 30 баллов:

- 2019 – 16,2;

- 2020 – 18,6;

- 2021 – 21;

- 2022 – 23,4;

- 2023 – 25,8;

- 2024 – 28,2;

- 2025 – 30.

Максимальный пенсионный коэффициент

На каждый год для расчета пенсии определяется максимальный годовой ИПК. Человеку не смогут начислить больше предельного значения, хоть зарплата и влияет на количество заработанных баллов.

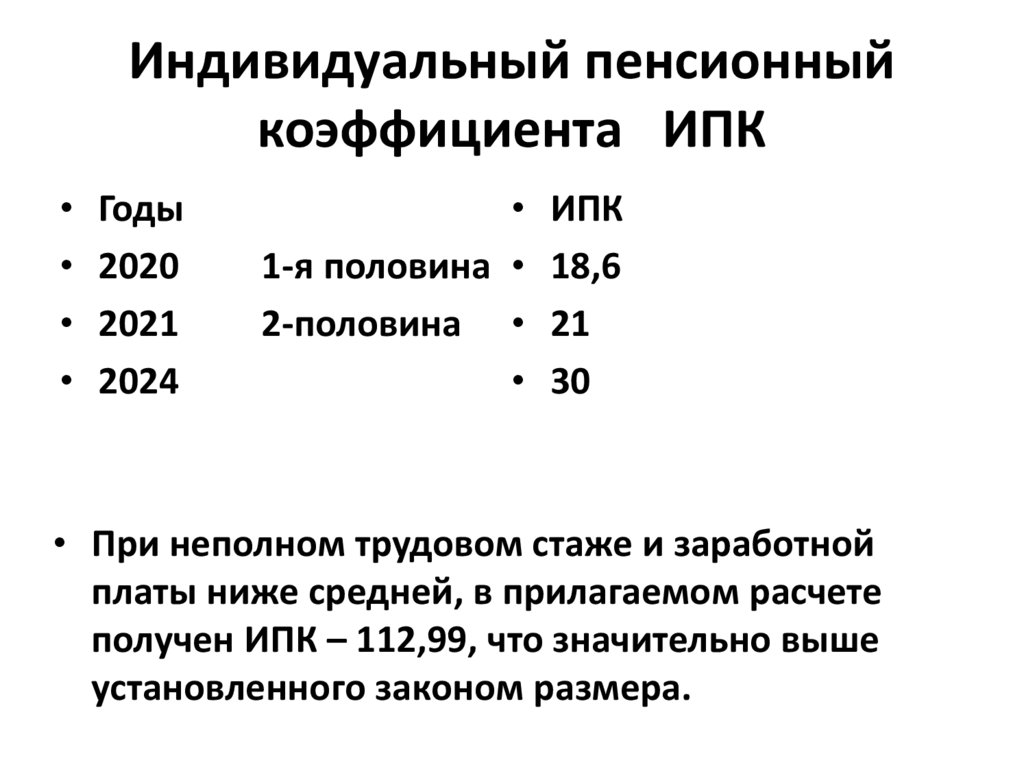

Максимальный пенсионный коэффициент в 2019 году составляет 9,13. С 2020 года он вырастет до 9,57. Начиная с 2020 года, предельный ИПК будет составлять 10 ПБ. Влияет на граничное значение и факт формирования накопительной части пенсии. Если гражданин решится на этот шаг (до 2020 г. действует мораторий – все баллы зачисляются на страховую), максимальный индивидуальный коэффициент за календарный год не сможет превышать 6,25.

06 Как получить больше баллов?

Многих пугает необходимость иметь к 2030 году ИПК на уровне 30. На самом деле, добиться такого показателя несложно. Например, зарплата на уровне 30 тысяч рублей в месяц и отчисления от нее в пенсионный фонд помогут насчитать сразу шесть баллов. То есть, 30 ИПК можно будет получить уже через пять лет.

Существующее законодательство не запрещает гражданину одновременно работать на нескольких предприятиях. Работа по совместительству – это отличная возможность нарастить пенсионный коэффициент законным путем. Единственное требование – заработная плата на другой работе тоже должна быть официальной.

Но это сугубо индивидуальный выбор. Человек может воспользоваться возможностью заработать себе на достойную пенсию или же положиться на государство.

Как вариант дополнительного обеспечения – работа после достижения пенсионного возраста. Выход на заслуженный отдых не означает, что гражданин обязан ничего не делать. Законом не запрещена подобная трудовая деятельность. Это называется добровольной отсрочкой пенсии. Взять ее можно максимум на пять лет. Все баллы, которые будут заработаны на протяжении этого времени, впоследствии будут умножены на коэффициент 1,34 – хорошая прибавка к пенсии и гарантия безбедной старости.

Стараясь заработать как можно больше баллов и, таким образом, оформить себе хорошую пенсию, нужно помнить, что максимальный ИПК ограничивается законодательством. То есть, больше определенного показателя в год вы не заработаете. Многое зависит от того, какой вид пенсии выбрал гражданин – накопительную и страховую или только страховую. Первый вариант отличается тем, что все выплаты в пенсионный фонд, осуществляемые работодателем, разделяются между двумя типами пенсионных вложений. Во втором случае они идут только на страховую пенсию.

https://youtube.com/watch?v=KloR4E4mTlY

Согласно действующему законодательству, максимальный размер баллов ИПК, которые может заработать гражданин в течение одного года, увеличивается согласно ранее установленным положениям. Так, к 2021 году, человеку может быть начислено до 10 баллов, если он выбрал только страховую пенсию, и максимум 6,25 единиц, если оба доступных вида пенсионных накоплений.