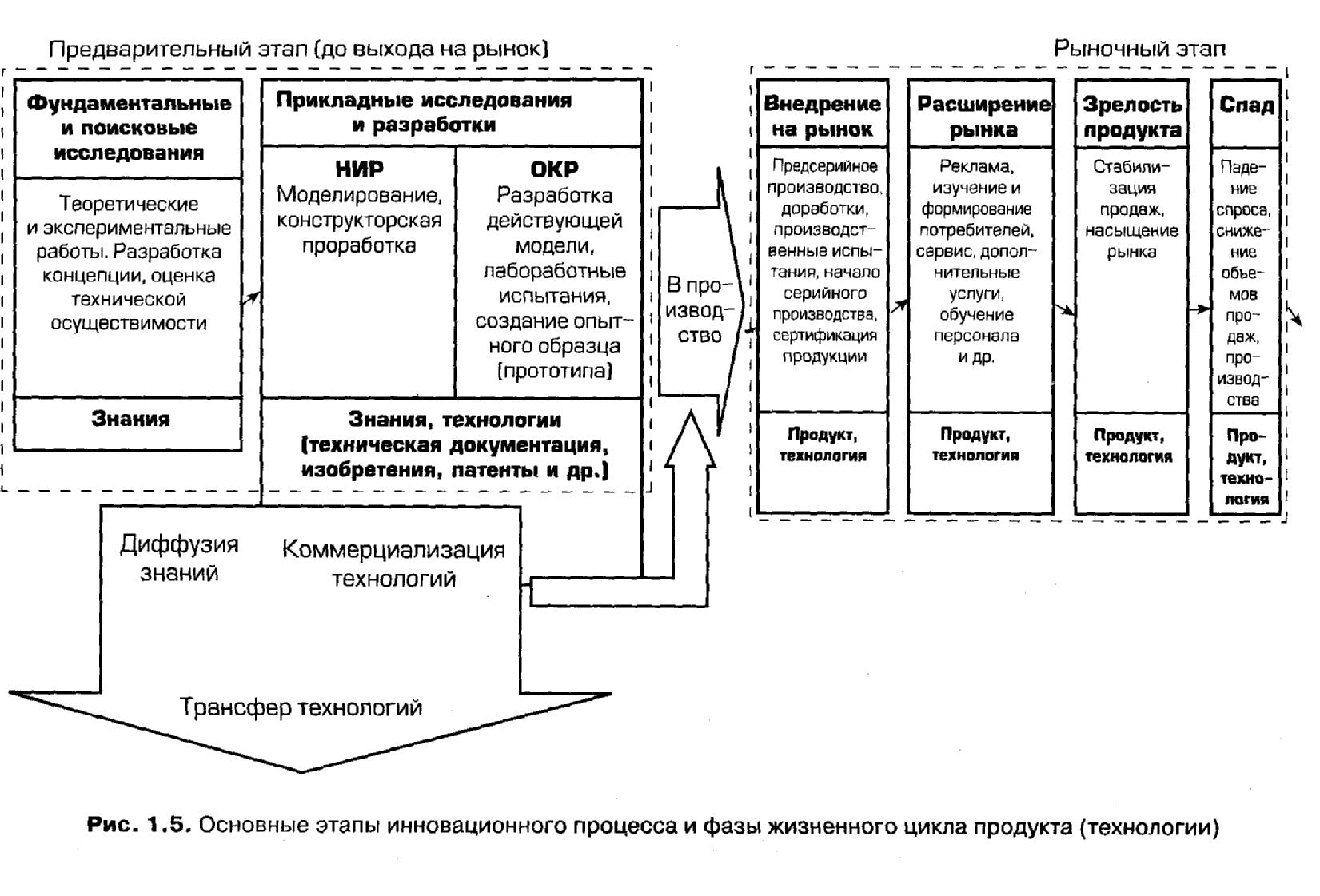

Описание основных этапов НИОКР

Фундаментальная база формируется за счёт теоретических и поисковых исследований.

Стадия исследований представляет собой обоснование новых процессов и явлений, а также формирование новых теорий. Поисковые же исследования направлены на разработку новых принципов изготовления товаров и услуг (сюда же относится использование менеджмента). Для такого типа работ характерно точное определение цели и ориентирование на конкретные теоретические основы.

Что же касается прикладных исследований, то их основной задачей является практическое применение научных разработок. С их помощью решаются технические проблемы, устанавливаются механизмы разрешения теоретических вопросов, достигаются первые результаты, которые впоследствии могут использоваться при создании типовых образцов продукции.

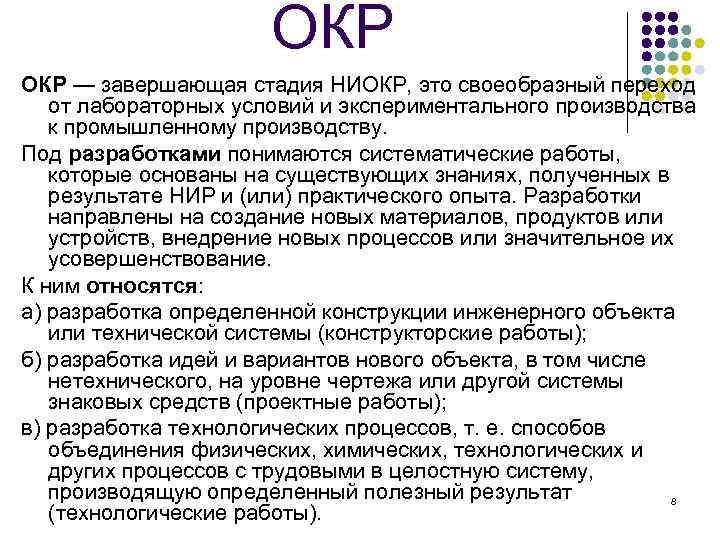

Это переход от экспериментального к промышленному производству изделия. Здесь осуществляется производство совершенно нового товара, материалов или устройств, технических процессов или усовершенствование оборудования.

НАЛОГОВЫЙ УЧЕТ НИОКР В 2018 ГОДУ

И.В. Артемова, главный бухгалтер, консультант

| В 2018 году вступили в силу изменения в порядке налогового учета расходов на научно-исследовательские и опытно-конструкторские разработки (НИОКР), в том числе тех, которые можно осуществлять с применением ускоренной нормы амортизации. |

Расходы на НИОКР

НИОКР осуществляются в целях создания новой или усовершенствования производимой продукции (товаров, работ, услуг), создания новых или усовершенствования применяемых технологий, методов организации производства и управления. Если учреждения осуществляют данные расходы за счет приносящей доход деятельности, они вправе учесть их при расчете налога на прибыль. Особенности учета расходов на НИОКР для учреждений-заказчиков и учреждений, осуществляющих указанные разработки для себя, установлены статьей 262 Налогового кодекса РФ. Федеральным законом от 18.07.2017 № 166-ФЗ (далее – Закон № 166-ФЗ), вступившим в силу 1 января 2018 года, были внесены изменения в НК РФ в части учета расходов на НИОКР. Согласно ст. 262 НК РФ к расходам на НИОКР относятся:

| 1) | амортизация основных средств и нематериальных активов, используемых для проведения НИОКР; | |

| 2) | материальные расходы, непосредственно связанные с НИОКР; | |

| 3) | оплата труда работников, занятых в проведении НИОКР; | |

| 4) | другие расходы, непосредственно связанные с выполнением НИОКР, сумма которых нормируется; | |

| 5) | стоимость работ по договорам на выполнение НИОКР – для заказчика; | |

| 6) | отчисления на формирование фондов поддержки научной, научно-технической и инновационной деятельности. |

Расходы налогоплательщика на НИОКР, перечисленные в пункта 2 рассматриваемой статьи, признаются для целей налогообложения независимо от их результата после завершения этих исследований или разработок (отдельных этапов работ) и (или) подписания сторонами акта сдачи-приемки ( ст. 262 НК РФ). Расходы в части отчислений на формирование фондов поддержки научной, научно-технической и инновационной деятельности признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были произведены.

Права на результат интеллектуальной деятельности

Законом № 166-ФЗ перечень затрат на НИОКР дополнен. Согласно новому п. 2 ст. 262 НК РФ к ним относятся расходы на приобретение исключительных прав на изобретения, полезные модели или промышленные образцы по договору об отчуждении либо прав использования указанных результатов интеллектуальной деятельности по лицензионному договору в случае использования указанных прав исключительно в НИОКР. Данный подпункт действует временно – до 1 января 2021 года.

Оплата труда

Изменен порядок учета расходов на оплату труда работников, участвующих в НИОКР. К расходам на НИОКР относятся расходы на оплату труда работников за период выполнения ими указанных научных разработок. Расходы на оплату труда учитываются в расходах на НИОКР не целиком, а в определенной части. Ранее п. 2 ст. 262 НК РФ предусматривалось, что в затратах на НИОКР учитываются:

| — | суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам или в процентах от выручки в соответствии с принятыми у налогоплательщика формами и системами оплаты труда ( ч. 2 ст. 255 НК РФ); | |

| — | начисления стимулирующего и (или) компенсирующего характера ( ч. 2 ст. 255 НК РФ); |

Этапы НИОКР

Процесс выполнения НИОКР может состоять из одной или нескольких стадий. В научно-технической деятельности под стадией (этапом) понимается совокупность работ, характеризующаяся признаками их самостоятельного планирования и финансирования, направленная на получение предусмотренных результатов и подлежащая обособленной приемке. Каждый отдельный этап может являться самостоятельным результатом интеллектуальной деятельности, факт внедрения которого не зависит от момента окончания работ в целом. В зависимости от жизненного цикла изделий могут быть выделены следующие типовые этапы НИОКР:

Исследование:

- проведение исследований, разработка технического предложения (аванпроекта);

- разработка технического задания на опытно-конструкторские (технологические) работы.

Разработка:

- разработка эскизного проекта;

- разработка технического проекта;

- разработка рабочей конструкторской документации на изготовление опытного образца;

- изготовление опытного образца;

- проведение испытаний опытного образца;

- отработка документации;

- утверждение рабочей конструкторской документации для организации промышленного (серийного) производства изделий.

Поставка продукции на производство и эксплуатация:

- корректировка конструкторской документации по выявленным скрытым недостаткам;

- разработка эксплуатационной документации.

Ремонт:

разработка рабочей конструкторской документации на проведение ремонтных работ.

Снятие с производства:

разработка рабочей конструкторской документации на утилизацию.

Пример этапов выполнения ОКР

Порядок этапов выполнения ОКР на оптико-электронный прибор:

- Изучение существующих изделий подобного типа

- Изучение элементной базы пригодной для построения требуемого изделия

- Выбор элементной базы

- Разработка оптической схемы прототипа изделия

- Разработка структурной электрической схемы прототипа изделия

- Разработка эскизов корпуса изделия

- Согласование с заказчиком фактических технических характеристик и внешнего вида изделия

- Разработка электрической принципиальной схемы изделия

- Изучение производственной базы и возможностей производства печатных плат

- Разработка тестовой печатной платы изделия

- Размещение заказа на изготовление тестовой печатной платы изделия

- Размещение заказа на поставку элементной базы для изготовления изделия

- Размещение заказа на пайку тестовой печатной платы изделия

- Разработка тестового кабеля изделия

- Изготовление тестового кабеля изделия

- Испытание тестовой печатной платы изделия

- Написание программного обеспечения для тестовой печатной платы изделия и компьютера

- Изучение производственной базы и возможностей производства оптических элементов

- Расчет оптических элементов изделия с учётом возможностей производства

- Изучение производственной базы и возможностей производства пластмассовых корпусов, металлических элементов и метиз

- Разработка конструкции корпуса оптического бокса изделия с учётом возможностей производства

- Размещение заказа на изготовление оптических элементов и корпуса оптического бокса изделия

- Опытная сборка оптического бокса изделия с подключением тестовой печатной платы

- Испытание режимов работы тестовой печатной платы изделия и оптического бокса

- Коррекция программного обеспечения, принципиальной схемы и параметров оптической части изделия, с целью получения заданных параметров

- Разработка корпуса изделия

- Разработка печатной платы по фактическим размерам корпуса изделия

- Размещение заказа на изготовление корпуса прототипа изделия

- Размещение заказа на изготовление печатной платы прототипа изделия

- Распайка и программирование печатной платы изделия

- Окраска корпуса прототипа изделия

- Изготовление кабеля прототипа изделия

- Окончательная сборка прототипа изделия

- Тестирование всех параметров и надёжности работы прототипа изделия

- Написание технологии производства изделия

- Написание инструкции пользователя к изделию

- Передача технической документации, программного обеспечения и прототипа изделия заказчику с подписанием документов об окончании контракта

ОКР может проводиться в двух формах: А и Б. ОКР по форме А проводится с одновременной постановкой на производство разрабатываемого изделия, по форме Б — последующей постановкой на производство разработанного изделия или без постановки на производство.

Этапы НИОКР

Процесс выполнения НИОКР может состоять из одной или нескольких стадий. В научно-технической деятельности под стадией (этапом) понимается совокупность работ, характеризующаяся признаками их самостоятельного планирования и финансирования, направленная на получение предусмотренных результатов и подлежащая обособленной приемке. Каждый отдельный этап может являться самостоятельным результатом интеллектуальной деятельности, факт внедрения которого не зависит от момента окончания работ в целом. В зависимости от жизненного цикла изделий, могут быть выделены следующие типовые этапы НИОКР:

Исследование

- Проведение исследований, разработка технического предложения (аванпроекта);

- Разработка технического задания на опытно-конструкторские (технологические) работы.

Разработка

- Разработка эскизного проекта;

- Разработка технического проекта;

- Разработка рабочей конструкторской документации на изготовление опытного образца;

- Изготовление опытного образца;

- Проведение испытаний опытного образца;

- Отработка документации;

- Утверждение рабочей конструкторской документации для организации промышленного (серийного) производства изделий.

Поставка продукции на производство и эксплуатация

- Корректировка конструкторской документации по выявленным скрытым недостаткам;

- Разработка эксплуатационной документации.

Ремонт

Разработка рабочей конструкторской документации на проведение ремонтных работ.

Снятие с производства

Разработка рабочей конструкторской документации на утилизацию.

Пример этапов выполнения ОКР

Порядок этапов выполнения ОКР на оптико-электронный прибор:

- Изучение существующих изделий подобного типа

- Изучение элементной базы пригодной для построения требуемого изделия

- Выбор элементной базы

- Разработка оптической схемы прототипа изделия

- Разработка структурной электрической схемы прототипа изделия

- Разработка эскизов корпуса изделия

- Согласование с заказчиком фактических технических характеристик и внешнего вида изделия

- Разработка электрической принципиальной схемы изделия

- Изучение производственной базы и возможностей производства печатных плат

- Разработка тестовой печатной платы изделия

- Размещение заказа на изготовление тестовой печатной платы изделия

- Размещение заказа на поставку элементной базы для изготовления изделия

- Размещение заказа на пайку тестовой печатной платы изделия

- Разработка тестового кабеля изделия

- Изготовление тестового кабеля изделия

- Испытание тестовой печатной платы изделия

- Написание программного обеспечения для тестовой печатной платы изделия и компьютера

- Изучение производственной базы и возможностей производства оптических элементов

- Расчет оптических элементов изделия с учётом возможностей производства

- Изучение производственной базы и возможностей производства пластмассовых корпусов, металлических элементов и метиз

- Разработка конструкции корпуса оптического бокса изделия с учётом возможностей производства

- Размещение заказа на изготовление оптических элементов и корпуса оптического бокса изделия

- Опытная сборка оптического бокса изделия с подключением тестовой печатной платы

- Испытание режимов работы тестовой печатной платы изделия и оптического бокса

- Коррекция программного обеспечения, принципиальной схемы и параметров оптической части изделия, с целью получения заданных параметров

- Разработка корпуса изделия

- Разработка печатной платы по фактическим размерам корпуса изделия

- Размещение заказа на изготовление корпуса прототипа изделия

- Размещение заказа на изготовление печатной платы прототипа изделия

- Распайка и программирование печатной платы изделия

- Окраска корпуса прототипа изделия

- Изготовление кабеля прототипа изделия

- Окончательная сборка прототипа изделия

- Тестирование всех параметров и надёжности работы прототипа изделия

- Написание технологии производства изделия

- Написание инструкции пользователя к изделию

- Передача технической документации, программного обеспечения и прототипа изделия заказчику с подписанием документов об окончании контракта

ОКР может проводиться в двух формах: А и Б. ОКР по форме А проводится с одновременной постановкой на производство разрабатываемого изделия, по форме Б — последующей постановкой на производство разработанного изделия или без постановки на производство.

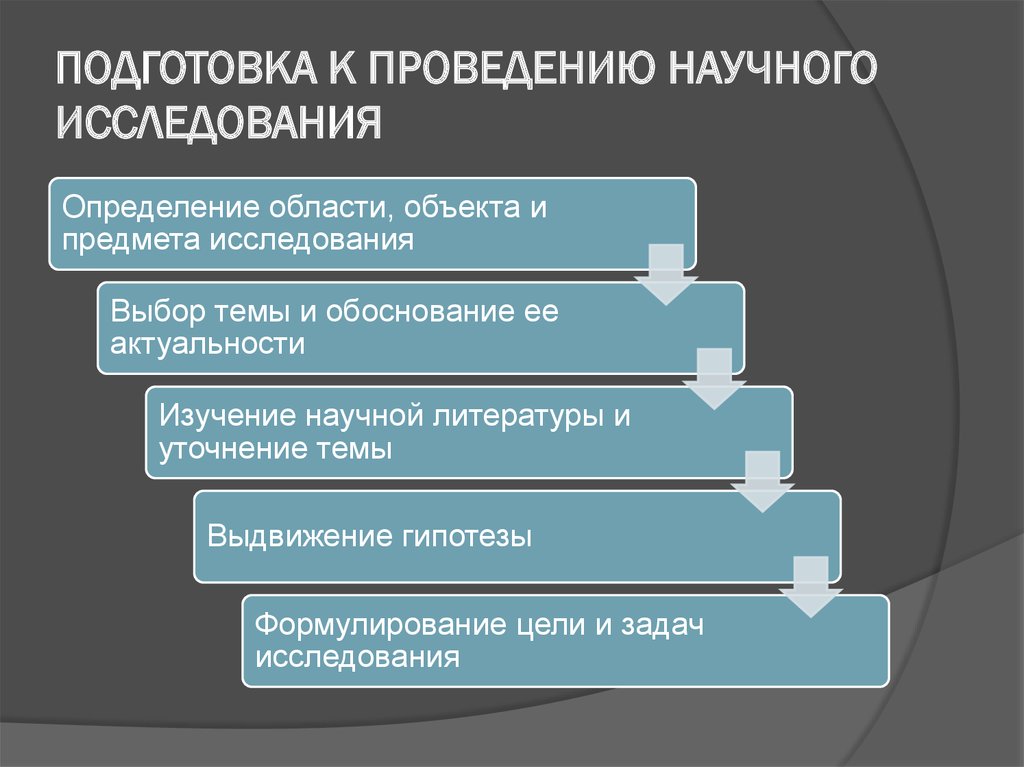

Стандарты выполнения научно-исследовательской работы (НИР)

Что такое НИР?

Научно-исследовательская работа (НИР) представляет собой деятельность, цель которой – получение новых или углубление уже имеющихся научных знаний и достижений в определенной области.

Содержание НИР определяется стандартами проведения научных исследований (или образовательной программой, если НИР проводится внутри учебного заведения). Любая научно-исследовательская работа проводится в определенной последовательности:

1. Планирование (выбор темы, составление рабочего плана и т. п.).

2. Формулирование гипотезы, выбор метода её проверки, сбор данных, анализ данных, подтверждение или опровержение гипотезы

(в западных источниках этой стадии уделяется наибольшее внимание). 3

Создание текста НИР по результатам п.1 и п.2.

4. Публикация результатов работы в научных изданиях, участие в конференциях, семинарах.

5. Публичная защита.

НИР – важная составляющая и необходимое условие подготовки квалифицированных специалистов. Например, для получение степени кандидата или доктора наук необходимо самостоятельно выполнить свою научно-исследовательскую работу. Научным сообществом считается, что в условиях информационного общества и постоянного обновления знаний способность быстро ориентироваться в потоке информации, анализировать, выделять нужное, проводить самостоятельные исследования и доказывать их эффективность на практике – очень важные и полезные умения.

Стандартные этапы проведения научно-исследовательской работы

Несмотря на разные направления и области исследования, НИР имеет одну общую базовую структуру и выполняется поэтапно.

- I этап: определение проблемы и формулировка темы.

- II этап: постановка целей и выдвижение гипотезы.

- III этап: работа с литературой, включающая поиск необходимого материала и его анализ.

- IV этап: подготовка теоретической части работы.

- V этап: проведение экспериментального исследования.

- VI этап: оформление работы. Подведение итогов.

- VII этап: оглашение результатов (публичная защита, публикации в научных изданиях, участие в конференциях и т. п.).

Соответственно, по разным этапам пишутся разные главы научной работы. Например, для кандидатской диссертации принята структура в 3 главы. Первая глава включает работы по трём первым этапам, вторая главая включает 4й и 5й этап работы, третья — шестой. Публичная защита проводится отдельно от самой научной работы, и для её проведения делается ещё одна НИР — под обобщённым названием «автореферат диссертации».

Обычные задачи научно-исследовательской работы

Научная работа выполняется под руководством опытного в данной сфере специалиста (научного руководителя). Она имеет конкретные задачи:

ознакомить с современными научными методами исследования и научить применять их на практике;

научить самостоятельно планировать и организовывать НИР;

выделять актуальные научные проблемы и находить пути их решения;

ставить конкретные цели, формулировать гипотезы и доказывать их на практике;

проводить экспериментальные исследования;

оформлять результаты исследования в соответствии с требованиями;

доказывать правильность полученных результатов и их пользу для науки, отстаивать свою точку зрения в научных дискуссиях путем публичной защиты, участия в конференциях, семинарах и т. п.

Коммерческие НИР

Необходимо заметить, что НИР сейчас это не только в чистом виде научное исследование. Часто результаты НИР имеют чисто прикладное значение – допустим НИР на проекты планировки того или иного района в Москве – это рабочий материала НИИПИ Генплана г.Москвы, а НИР на оценку того или иного здания – это практически 90% работы оценщиков (отчётов об оценке зданий). Мы выполняем научно-исследовательские работы и в области комплексного развития и освоения территории, и в области оформления кандидатских диссертаций или докторских диссертаций, и в области государственного управления. Не менее интересны НИР по построению финансовых моделей строительства, по оценке экономической эффективности сайтов или по реструктуризация промышленных территорий.

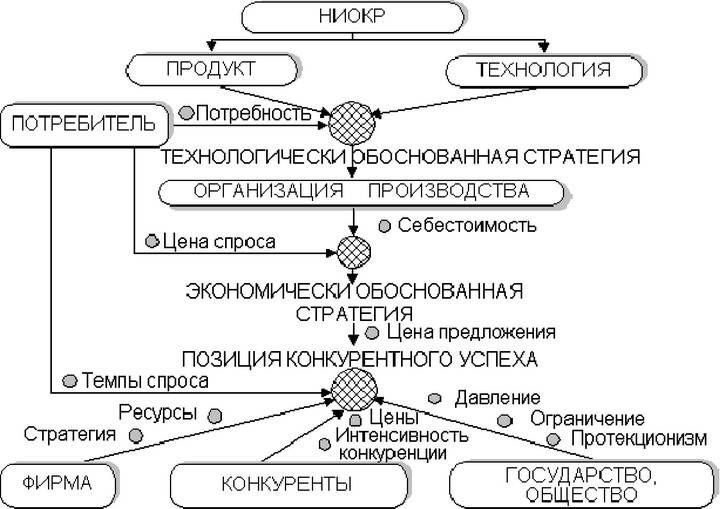

Роль НИОКР (R&D) в современном бизнесе

Роль НИОКР (R&D) растет по мере того, как основная часть добавленной стоимости в бизнесе смещается с этапа производства на этап разработки. На основании результатов НИОКР принимаются ключевые решения в высокотехнологичном бизнесе

Все большую важность принимает НИОКР (R&D) для маркетинга, компании отслеживают последние разработки конкурентов и потребности потребителей с тем, чтобы сонастроить с ними собственные исследования. Возросшую роль НИОКР в бизнес-процессах отражает недавно появившаяся в большинстве крупных российских компаний должность – директор или менеджер по R&D

В функции менеджера R&D входит формирования и реализация программы НИОКР, разработка программы инновационного развития предприятия, организация технологических процессов: разработка технологий, проектирование.

Вместе с тем, НИОКР – одна из самых сложных областей с точки зрения менеджмента, т.к. отличительной особенностью большинства исследований является трудная предсказуемость конечных результатов исследований и их возможной коммерциализации. В результате, большие затраты на НИОКР не всегда гарантируют большую прибыль или большую долю на рынке.

УЧЕТ НИОКТР У ЗАКАЗЧИКА В 2019 ГОДУ

И.В. Артемова, главный бухгалтер, консультант

| Учреждения могут являться не только исполнителями, но и заказчиками научно-исследовательских и опытно-конструкторских и технологических работ (далее — НИОКТР). Если работы осуществлялись с привлечением бюджетных средств, начало работ и их результат фиксируются в единой государственной системе. У заказчика НИОКТР по результатам исполнения договора могут отражаться на балансе нематериальные активы, а также (в ряде случаев) основные средства и материальные запасы. В налоговом учете затраты на НИОКТР у заказчика могут учитываться с применением повышающего коэффициента. |

Договор на НИОКТР

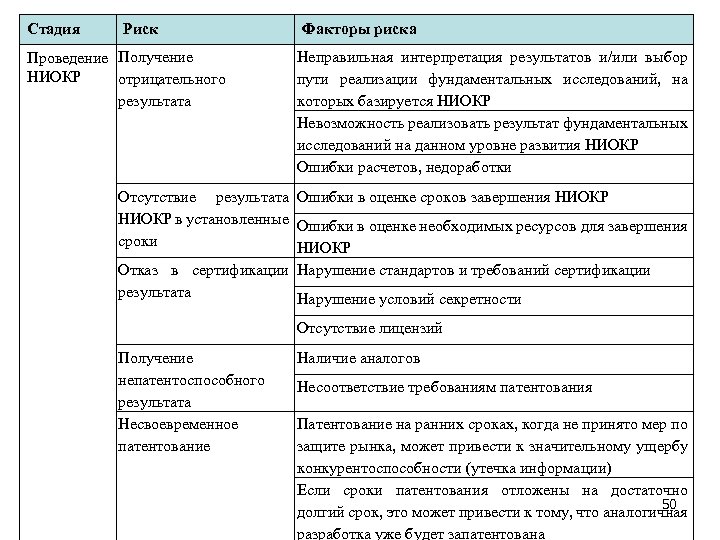

Для проведения НИОКТР заказчик выбирает исполнителя, с которым заключает договор. Как правило, закупки должны осуществляться с применением конкурентных процедур. Казённые и бюджетные учреждения обязаны определять исполнителя НИОКТР в соответствии с требованиями Федерального закона от 05.04.2013 № 44-ФЗ о контрактной системе (далее – Закон № 44-ФЗ) (п. , ч.1 ст. 3, п. , ст. 15 Закона № 44-ФЗ). Автономные учреждения обязаны приобретать работы и услуги, в том числе НИОКТР, согласно положениям Федерального закона от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» (далее – Закон № 223-ФЗ) в соответствии с собственным положением о закупках. Гражданского кодекса РФ установлены особенности договора на НИОКТР. Согласно ГК РФ по договору на выполнение научно-исследовательских работ (НИР) исполнитель обязуется провести обусловленные техническим заданием заказчика научные исследования, а по договору на выполнение опытно-конструкторских и технологических работ (ОКТР) – разработать образец нового изделия, конструкторскую документацию на него или новую технологию, а заказчик обязуется принять работу и оплатить ее. При этом договор с исполнителем может охватывать как весь цикл проведения исследования, разработки и изготовления образцов, так и отдельные его этапы (элементы). Условия договоров на выполнение НИОКТР должны соответствовать законам и иным правовым актам об исключительных правах (интеллектуальной собственности) ( ст. 769 ГК РФ). Условия использования результата работ стороны должны определить в договоре. Если иное не предусмотрено договором, заказчик имеет право использовать переданные ему исполнителем результаты работ, а исполнитель вправе использовать полученные им результаты работ для собственных нужд ( ст. 772 ГК РФ). Результат НИОКТР может в том числе подлежать правовой охране. Согласно ГК РФ НИР исполнитель обязан провести лично: привлекать к исполнению такого договора третьих лиц исполнитель вправе только с согласия заказчика. А вот при выполнении ОКТР исполнитель вправе, если иное не предусмотрено договором, привлекать к его исполнению третьих лиц. Заказчик в силу ГК РФ должен передавать исполнителю необходимую для выполнения работы информацию, а также принять результаты выполненных работ и оплатить их. Договором может быть также предусмотрена обязанность заказчика выдать исполнителю техническое задание и согласовать с ним программу (технико-экономические параметры) или тематику работ. Оплатить заказчик обязан не только положительный результат НИОКТР. Если в ходе научно-исследовательских работ обнаруживается невозможность достижения результатов вследствие обстоятельств, не зависящих от исполнителя, заказчик обязан оплатить стоимость работ, проведенных до выявления данного обстоятельства, но не свыше соответствующей части цены работ, указанной в договоре (

Проводки и увеличивающий коэффициент при учете НИОКР

Когда цель НИОКР – улучшение технологий имеющегося производства или изготавливаемых изделий, учет расходов может проходить по дебетовому счету №43 в рамках затрат на готовую продукцию.

Расходы на торговые НИОКР учитываются на дебете №90.

Если исследовательская или конструкторская деятельность не привела к положительным результатам, пригодным для использования, списание расходов можно произвести по счету №08 или №91.

Подробное разъяснение возможности применения увеличивающего коэффициента дается в статье 256 Налогового кодекса РФ.

Показатель имеет значение 1.5 и может быть использован при учете расходов на НИОКР

Порядок учета будет иметь свои отличительные особенности:

- НИОКР имеют объективную новизну и связаны непосредственно с исследовательской деятельностью и/или конструкторскими разработками без учета затрат на их внедрение и использование.

- С налоговой декларацией, подаваемой с включенными расходами на НИОКР, посчитанными с учетом увеличивающего коэффициента, необходимо представить отчет о проделанной работе. Отчет может быть подвергнут экспертизе при сомнении в адекватности и истинности указанных в нем данных.

- Расходы, связанные с НИОКР, проводимых по заказу третьего лица, не могут быть учтены с применением увеличивающего коэффициента.

- Если в результате НИОКР налогоплательщик получает права на интеллектуальную собственность (например, патент) он вправе учитывать расходы на исследования в составе прочих (дебет №91) в течение двух лет.

Организация потратила на разработку изделия «А» 100.000 рублей, из них 70.000 рублей ушло на зарплату сотрудникам, 20.000 рублей – на материалы для пробных образцов, 10.000 рублей – на амортизацию оборудования, на котором пробные образцы изготавливались. Списание всех этих расходов возможно по дебетовому счету №08 «Выполнение НИОКР». При этом общая сумма декларируемых расходов составит: 100.000*1.5 = 150.000 рублей.

При невозможности предоставить в налоговый орган отчет о проделанной работе или несоблюдении других условий 256 статьи НК РФ провести расходы можно:

- по счету №91 -если НИОКР не привели к положительным результатам

- по счету №43 -если итоги разработки признаны удачными и изделие «А» будет запущено в производство.

В таком случае их сумма составит 100.000 рублей.

Отправки почтой и увеличивающийся коэффициент, считая НИОКР

В случае, когда Исследования и развитие представляют стандартную деятельность компании (это о научных институтах, научно-исследовательских центрах и т.д) выполняющие затраты выполнены согласно дебетовому счету № 20.

Когда Научно-исследовательская цель — улучшение технологий доступного производства или сделанных продуктов, бухгалтерский учет расхода может пройти согласно дебетовому счету № 43 в затратах для готовой продукции.

Расходы по торговым Исследованиям и развитию рассматривают на дебетовом № 90.

Если исследование или действия дизайна не привели к положительным результатам, подходящим для использования, списание со счета расходов может быть сделано на счете № 08 или № 91.

Подробное объяснение возможности заявки увеличивающегося коэффициента сделано в статье 256 Кода налога Российской Федерацией.

Вопросы индикатора 1.5 и могут использоваться в случае расхода, считающего на Научных исследованиях

У бухгалтерской обработки будут отличительные особенности:

Исследования и развитие имеют объективную новинку и состоят в контакте непосредственно с научными исследованиями и/или разработками проекта без учета затрат на их внедрении и использовании.

С налоговой декларацией, представленной с включенными расходами по посчитанному принятию во внимание Научных исследований увеличивающегося коэффициента, необходимо представить отчет на сделанной работе. Отчет может быть подвергнут экспертизе в случае сомнения в соответствии и законности данных, определенных в нем.

Расходы соединились от Исследований и развития, которые выполнены запросом третьего лица, не может быть рассмотрен использование увеличивающийся коэффициент.

Если в результате Научных исследований налогоплательщик приобретает права на интеллектуальную собственность (например, патент), он имеет право рассмотреть расходы по исследованиям как часть другого (дебетовый № 91) в течение двух лет

Об организации НИОКР

В R&D (Research and Development), как правило, применяется проектная организации работ. Каждый новый вид продукции или услуги – это отдельный проект. Проекты могут пересекаться или даже объединяться в так называемые мегапроекты. Для управления подобными проектами или мегапроектами удобно использовать методы управления проектами, проектную организацию работ. В каждом проекте может быть назначен руководитель проекта, который разрабатывает план проекта, привлекает в проект исполнителей, формирует и защищает бюджет проекта.

В отличие от процессов, являющихся одной из самых современных форм управления предприятием, проекты тоже можно рассматривать как процессы, но имеющие ограниченное время существования. Проект всегда должен быть завершен, тогда как процесс может существовать в компании практически неограниченное время.

Именно это позволяет при правильном использовании механизмов управления проектами добиваться завершенности проектов, причем с положительным результатом. Не следует думать, что проект сам по себе уже есть успех. Нет. Успехом можно считать только до конца завершенный проект, выполненный в установленные сроки, в рамках запланированных бюджетов.

Роль НИОКР (R&D) в современном бизнесе

Роль НИОКР (R&D) растет по мере того, как основная часть добавленной стоимости в бизнесе смещается с этапа производства на этап разработки. На основании результатов НИОКР принимаются ключевые решения в высокотехнологичном бизнесе

Все большую важность принимает НИОКР (R&D) для маркетинга, компании отслеживают последние разработки конкурентов и потребности потребителей с тем, чтобы сонастроить с ними собственные исследования. Возросшую роль НИОКР в бизнес-процессах отражает недавно появившаяся в большинстве крупных российских компаний должность – директор или менеджер по R&D

В функции менеджера R&D входит формирования и реализация программы НИОКР, разработка программы инновационного развития предприятия, организация технологических процессов: разработка технологий, проектирование.

Вместе с тем, НИОКР – одна из самых сложных областей с точки зрения менеджмента, т.к. отличительной особенностью большинства исследований является трудная предсказуемость конечных результатов исследований и их возможной коммерциализации. В результате, большие затраты на НИОКР не всегда гарантируют большую прибыль или большую долю на рынке.