Как работает кэшбэк для дебетовых карт?

Кэшбэк — это возврат части потраченных денег на счет. Деньги приходят на карту в рублях или в бонусах в конце месяца.

Если банк начисляет кэшбэк рублями, то эти деньги можно потратить куда угодно: на обслуживание карты, на кофе с другом или отложить на крупную покупку. Если кэшбэк возвращают в бонусах, то потратить их можно на те товары и услуги, которые определяет банк.

За все покупки банки возвращают 0,5—3 процента кэшбэка на счет карты. По определенным категориям трат кэшбэк может быть повышенным — до 30 процентов. Такие повышенные категории кэшбэка банк делает совместно с магазинами-партнерами.

В Тинькофф-банке кэшбэк — это 1 процент за все покупки по карте, 3—15 процентов на категории повышенного кэшбэка и до 30 процентов на предложения от магазинов-партнеров. Еще есть кэшбэк за кино, концерты, театры, путешествия, спортивные события, квесты и рестораны — если совершать покупки в приложении или на сайте банка.

Отличие от кредитной карты и ключевые особенности

Выяснив про депозитную карту, что это такое, далее следует разобраться, как отличить ее от кредитки. Разница на самом деле существенная. Отличить одну карту от другой помогут не только внешние признаки, но и само наполнение банковских продуктов. Если говорить о внешних отличительных признаках, то выражается это в следующем:

- На дебетовой будет надпись debit, на кредитке – соответственно credit.

- Наличие подписи о владельце продукта. В большинстве случаев кредитные продукты безымянные, в то время как на дебетовом пластике прописываются фамилия и имя собственника средств.

В плане наполнения уже говорилось, что на дебетовой карте находятся только деньги самого клиента, кредитных там быть не может. Кредитка же наоборот наполнена виртуальными сбережениями банка, которыми человек может пользоваться, но после обязан вернуть.

Отличия дебетовой от кредитной

Отличия дебетовой от кредитной

Какие преимущества дает грамотное пользование кредиткой

Я не буду рассматривать недостатки пользования кредитной карточкой. Думаю, что они очевидны. Любители жить в долг их хорошо знают. А новичкам только один совет – соизмеряйте свои финансовые возможности с потребностями. Тогда кредитка не превратится в вашу долговую яму, а станет настоящим спасательным кругом.

Выгоды хочу выделить отдельно:

- Возможность пользоваться деньгами банка без уплаты процентов в течение льготного периода кредитования (от 50 до 100 дней). Это могут быть рядовые покупки, которые мы делаем каждый день, или покупки, связанные с чрезвычайными обстоятельствами.

- Возможность оформить карту один раз, а возобновлять кредитную линию многократно. Не нужно собирать новый комплект документов и идти в офис для одобрения и получения кредита.

- В случае необходимости можно снять даже наличные деньги (внимательно изучаем информацию о комиссиях, банки не любят такие операции по кредиткам).

- По картам некоторых банков удастся получить кэшбэк (возврат части потраченных средств).

- Возможность увеличить кредитный лимит, если вы добросовестно выполняете обязательства перед банком или стали получать более высокие доходы.

- Все другие преимущества пластиковой карточки перед наличными деньгами.

Часто задаваемые вопросы

С какого возраста можно использовать кредитку? Большинство банков выдают карты лицам от 21–23 лет. Кредитование 18-летних более рискованно, и финансовая организация либо требует от таких клиентов подтверждение дохода, либо завышает ставки и занижает лимит. Несовершеннолетним кредитки не оформляются.

Сколько кредитных карт может быть у человека? Не запрещено иметь 2 и больше одновременно. Лимитов нет, только в пределах банка (в Сбербанке, например, выдают 1 карту в одни руки). Наличие многочисленных обязательств отражается в КИ и может повлиять на решение очередного банка выдать кредитку.

Можно ли получить кредитку по доверенности? Нет, любое взятие на себя обязательств должно подтверждаться лично.

Можно ли изменить лимит? Можно по заявлению или инициативе самого банка. Чтобы этого добиться нужно часто тратиться, не забывать вовремя пополнять карту, не набирать много займов в других финансовых организациях.

Можно ли снимать средства с карты? Можно, но это часто сопровождается комиссией. И, как правило, на такие операции не распространяется грейс-период.

Можно ли использовать карту, если долг не погашен? Нельзя потратить с кредитной карты больше лимита. Даже если накопилась просроченная задолженность, но КЛ еще не исчерпан, совершать операции по карте можно.

Влияет ли кредитная карта на кредитную историю? Такая карта — один из способов кредитования. Информация о ней отражается в истории заемщика и влияет на нее. Активно и правильно пользоваться кредиткой — хороший способ исправить «подмоченную» КИ.

Виды

Первая и самая основная — это географическая. На ней точно показаны очертания материков, соблюдены все пропорции в том или ином масштабе и обозначены природные объекты, — реки, моря, гора, озера, леса и т.п. Но подобные встретить можно не так часто, и больше в ходу общегеографические, на которые также нанесены дороги, города и прочие населенные пункты.

Второй вид — это тематические карты. Они посвящены какому-то одному объекту, — природному парку, лесу или туристическому маршруту. К этому виду можно отнести и общественно-политические. Их цель — не просто достоверно показать местность, а отобразить то или иное состояние – карты государств, их природные богатства, политический строй или количество населения.

Как открыть и эффективно пользоваться

Требования к заемщику

Открыть кредитную карту можно в любом отделении выбранного вами банка или заказать по интернету. Финансово-кредитные учреждения предъявляют разные требования к заемщикам. Выделим основные:

- Постоянная или временная прописка на территории Российской Федерации.

- Гражданство РФ.

- Возраст заявителя от 21 до 65 лет. Но некоторые банки разрабатывают специальные программы для молодежи и пожилых людей.

Вашим преимуществом будет, если:

- работодатель переводит вам заработную плату на карту банка,

- имеете дебетовую карту,

- открыт депозит на ваше имя,

- взяли кредит в этом банке.

Основным документом для рассмотрения заявки на открытие карты является паспорт. Банк может попросить предоставить дополнительно:

- водительское удостоверение,

- СНИЛС,

- заграничный паспорт,

- свидетельство ИНН,

- полис ОМС.

Вся информация доступна на официальном сайте банка. Непонятные моменты выясняйте лично при встрече в офисе с представителями банка или по телефону горячей линии.

Главный вопрос, который интересует пользователя кредитной карты – это ее эффективное использование. Давайте поговорим об этом подробнее.

Плата за обслуживание

Годовое обслуживание варьируется в широком диапазоне. Например:

- Карта “100 дней без %” от Альфа-Банка – от 1 199 руб.

- Карта Тинькофф Платинум – 590 руб.

- Visa Classic и MasterCard Standard от Сбербанка – 750 руб. (для стандартных условий) и 0 руб. (для предодобренных карт).

Внимание! В большинстве случаев после активации карты спишется плата за годовое обслуживание

Условия эффективного использования

Главное условие пользования “чужими” деньгами – это их своевременный возврат. Поэтому, если вы в течение льготного периода кредитования вносите минимальный платеж или всю сумму долга сразу, то кредитная линия будет возобновляться снова и снова. Это удобно и выгодно.

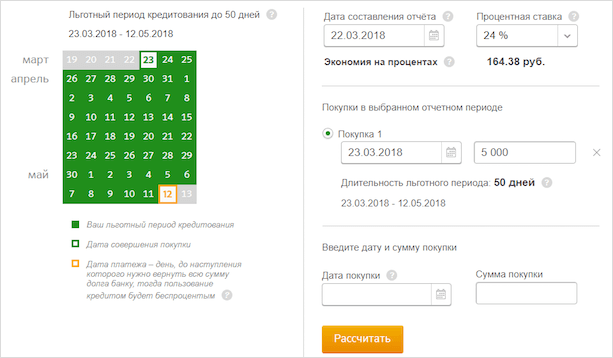

Можно ли пользоваться кредитом абсолютно бесплатно? Да, можно. Мы частично уже затрагивали этот вопрос, когда разбирали термин “грейс-период”. Теперь остановимся более детально.

По каждой кредитке есть беспроцентный период (от 50 до 100 дней). Это значит, что в течение всего срока вы можете тратить деньги банка на любые цели. При погашении не всей суммы долга, а только его части, по истечении льготного периода вам начисляют проценты (рассчитываются индивидуально).

Если вы погасили в течение грейс-периода всю сумму кредита, то стоимость его составит 0 %. Покажу на конкретном примере. Мне установлен льготный период 50 дней с 23.03.2018 г. до 12.05.2018 г. Я в первый же день совершила покупку на сумму 5 тыс. руб. Если я погашу эти деньги до 12 мая, то сэкономлю на процентах 164,38 руб.

Для чего нужна дебетовая карта?

Основное преимущество владения картой – удобство. Больше не нужно носить с собой крупные суммы денег. Кроме того, если у вас дебетовая карта платежной системы Виза или Мастеркард вы легко можете расплачиваться с ее помощь не только в России, но и в большинстве зарубежных стран.

Еще одно весомое преимущество – так сложнее потерять деньги. Злоумышленникам недостаточно будет украсть карту, чтобы воспользоваться вашими средствами. При оплате через терминал или банкомат понадобится пин-код, а для осуществления платежей через интернет (если карта поддерживает такую возможность) купить что-то за ваши деньги злоумышленникам помешает защита с помощью технологии 3D-secure. А при утере, карту легко можно заблокировать, позвонив в отделение банка.

Возможности дебетовых карт

Некоторые открывают дебетовые карты для накопления средств. Многие российские банки предоставляют услугу — процент на остаток. Это значит, что в зависимости от суммы, которая останется нетронутой на балансе клиента, банк начислит некий процент. Такие карты можно считать альтернативой стандартному банковскому вкладу.

Виды дебетовых карт

Главное отличие между всеми дебетовыми картами заключается в платежной системе, которая их обслуживает и в которой осуществляются все расчеты. Существует 4 основных:

- Visa

- Mastercard

- Maestro

- American express

Стоит отметить, что наибольшей популярностью в России пользуются платежные системы первых двух платежек

Существенной разницы между ними нет, они отличаются валютой внутренних расчетов (что будет важно, только когда вам понадобится сделать покупку за рубежом): доллары США для карт Виза и евро для Мастеркард (если платеж произведен в Еврозоне). Из-за этого могут чуть отличаться условия осуществления платежей за рубежом

Также отличаются акции и бонусы, которые системы предоставляют своим клиентам.

В зависимости от банка, который выпустил вашу карту, разной будет стоимость обслуживания, которая может выражаться в сумме за год или за месяц.

В интернете можно найти рейтинг дебетовых карт, место конкретного банка будет зависеть от качества обслуживания относительно его стоимости.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

В какой валюте открыть дебетовую карту?

Дебетовые карты бывают не только в рублях, но и в валюте: долларах и евро. Открыть валютную карту в Тинькофф-банке не сложнее, чем рублевую. Перед тем, как выбрать, подумайте, как будете ей пользоваться.

Если вы планируете путешествие в Европу, то пригодится карта с евро. Пополняйте ее в России перед поездкой, чтобы в Европе тратить евро, не теряя рубли на конвертации. Если собираетесь в Штаты, копите сразу в долларах.

Можно просто копить валюту на дебетовой карте, чтобы время от времени ею пользоваться. Удобно, если валютную карту открыли в том же банке, где и рублевую. Переводите рубли на карту, они будут конвертироваться по курсу вашего банка.

Как и рублевую карту, валютную выбирайте и заказывайте на сайтах банков. На агрегаторах «Банки.ру» и «Сравни.ру» можно сравнить карты и условия разных банков и выбрать выгодную.

Как правильно выбрать дебетовую карту

Банковский пластик выбирается исходя из того, какие именно возможности нужны пользователю. Основной акцент делается на вид платежной системы.

Перед тем как принимать решение, рекомендуется сделать сравнение между разными картами, которые предлагаются на рынке. Также большое значение имеют программы (бонусы и кешбэк), которые идут вместе с продуктом.

На что следует обратить внимание при выборе карточки:

- Степень защиты, которая внедрена разработчиком.

- Тарифы на ежегодное обслуживание.

- Размер процента, который начисляется на остаток денежных средств на счете.

- Пакет услуг по отслеживанию операций: зачисление, списание и так далее. Чаще всего это осуществляется через смс-оповещение.

Виды дебетовых карт

Есть несколько критериев, по которым разграничивают дебетовки:

- По платежным системам: Visa, MasterCard, Maestro, American Express и Мир.

- По техническим элементам: с магнитной лентой, с чипом, совмещенные.

- По объему услуг: классические, золотые, платиновые, эконом и так далее.

- По персонализации они могут быть именные и обезличенные.

Кроме того, имеется существенное отличие между ними по стоимости годового обслуживания. Также устанавливается разный комплекс услуг, которые привязываются к пластику.

Если человек собирается использовать карту за пределами страны, то лучше всего выбирать международную систему, такую как Виза или Мастеркард. Отличие указанных систем заключается в основной валюте: для Визы – это доллар, а для Мастеркард – это евро. Соответственно, нужно учитывать, какая валюта пригодится в той или иной стране: это поможет избежать ненужных расходов.

Если говорить про технические элементы, то они влияют на степень защиты и удобство использования. Пластик с чипом и бесконтактной оплатой, разумеется, является наиболее удобным для оплаты покупки в магазине, на АЗС и так далее. Однако в случае потери или кражи мошенник может воспользоваться ею, если стоимость покупки не превышает 1000 рублей: в таком случае система не запрашивает ПИН-код.

Магнитные полосы на сегодняшний день считаются наиболее уязвимыми. Причина в том, что лента быстро стирается, ее можно легко просканировать и копировать. Кроме того, обмен данными с терминалом во время оплаты покупок проходит существенно медленнее.

Самый надежный формат – это карты с чипом, лишенные бесконтактной оплаты. Подделать их практически невозможно, а на каждую операцию требуется подтверждение пользователя в виде введения ПИН-кода. При этом скорость считывания данных при оплате значительно выше.

Стоит ли заказывать именную или обезличенную – решать самому пользователю. Вторые обладают одним существенным преимуществом – их выдают буквально в тот же день, поскольку не нужно тратить дополнительного времени на оформление. Именные изготавливаются в течение 5-10 дней. Фамилия и имя пользователя выбиваются рельефными латинскими буквами, и они практически не стираются.

Самый надежный формат – это карты с чипом, лишенные бесконтактной оплаты

Самый надежный формат – это карты с чипом, лишенные бесконтактной оплаты

Получение карты возможно в отделении банка или посредством специальной курьерской доставки. Достаточно просто сделать заявку, а банк уже самостоятельно будет открывать новый счет на клиента. Одобрение службы безопасности в данном случае не требуется.

Какие недостатки у доходных карт

У доходных карт, помимо плюсов, есть и ряд минусов, о которых стоит знать каждому клиенту. В частности, это такие особенности:

- Величина процентной ставки может изменяться в меньшую сторону под влиянием разных факторов: общая экономическая ситуация в государстве (увеличение или уменьшение международных долгов, инфляция), стабильность банка, в котором оформлена доходная карта, базовые условия договора, ставка ЦБ, установленная по вкладам.

- Может устанавливаться неснижаемый остаток, о котором клиент может забыть и в итоге лишится пассивного дохода.

- Некоторые банки взимают комиссии за определенные финансовые операции, которые проводятся по доходным карточкам. Например, перевод или снятие денег, годовое обслуживание и т. д.

- По таким картам обычно устанавливаются проценты, величина которых гораздо ниже ставок, определенных для депозитов. Именно поэтому их не стоит рассматривать в качестве эффективного инструмента для накопления средств.

При оформлении такой карты каждый клиент должен взвесить все плюсы и минусы

Не стоит рассматривать доходную карту как выгодный банковский вклад – крайне важно понимать, что при хранении своих сбережений на такой карте для максимального процентного дохода, кредитная организация не обеспечит 100 % безопасность от хищения денег

Что нужно знать о кредитных картах

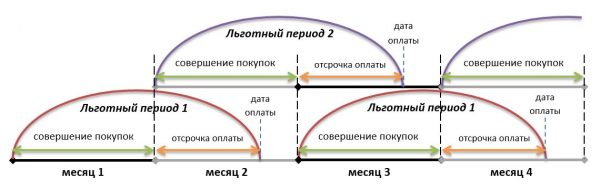

Рассмотрим, как действует льготный период по кредитке. Это основной параметр кредитной карты, который позволяет зарабатывать на ней.

Вариантов, как банки считают льготный период несколько. Одни отсчет льготного периода начинают с 1-го дня месяца, другие — с момента первой покупки. Одни считают расходы по карте в течении 30 дней и дают дополнительные дни для погашения задолженности. Другие считают расходы в течении всего льготного периода и погасить задолженность нужно до окончания льготного срока.

Давайте разберемся в особенностях каждого из этих методов расчета льготного периода и что это может нам дать.

1 вариант – Расходы считаются в течении 30 дней.

Обычно этот вариант используется для карт с 50+ дневным льготным периодом. Особенность данного варианта в том, что по карте, обычно, будет действовать два льготных периода. По крайней мере, некоторый промежуток времени.

Отсчет льготного периода начинается с 1-го числа месяца.

Дата оплаты фиксированная, но может смещаться при попадании ее на выходной день.

Имейте ввиду, что средства, которые мы израсходуем 30-го числа месяца, будут иметь льготный период всего 20 дней.

Как работает: в течении первого месяца мы совершаем покупки. Начинает действовать первый льготный период. После этого нам дается 20 дней во втором месяце, чтобы погасить образовавшуюся задолженность. Одновременно с этим, с 1-го числа второго месяца начинает действовать второй льготный период. То есть мы совершаем покупки на деньги банка и не платим проценты за это. По окончанию второго месяца, нам дается еще 20 дней в третьем месяце на погашении образовавшейся задолженности. Этот сценарий продолжается дальше. Главное своевременно гасить задолженность.

2 вариант — расходы считаются в течении всего льготного периода.

Обычно, этот вариант используется для карт с 100+ дневным льготным периодом. Особенность данного варианта в том, что по карте, обычно, будет существовать только один льготный период. А также то, что в течении льготного периода необходимо будет вносить минимальные платежи.

Отсчет льготного периода начинается с даты 1-ой покупки.

Дата оплаты задолженности зависит от даты начала льготного периода.

Имейте ввиду, что чем ближе к концу льготного периода мы совершим покупку по карте, тем меньше будет реальный льготный период. Например, мы совершаем покупку на 95 день с начала действия льготного периода, тогда на эту покупку льготный период составит всего 5 дней.

Как работает: в течении 100+ дней совершаем покупки на деньги банка. По завершению этого периода, погашаем задолженность. После этого, как только совершаем новую покупка, начинается новый льготный период.

В то время, пока мы тратим деньги банка, наши собственные деньги должны работать на нас и приносить доход. О том, как это организовать, будет рассказано далее в статье.

Множители скорости

Зачастую, потребитель интересуется сколько информации сможет записать на флешку, забывая уточнить какие бывают классы карты памяти по скорости. В моей практике было несколько случаев – при мне клиенты возвращали отличные накопители только потому, что они не соответствовали формату их устройств.

|

Class SD |

Минимальная скорость записи, Мб/с |

Обозначение множителя |

|

2 |

2 |

13х |

|

4 |

4 |

26х |

|

6 |

6 |

40х |

|

10 |

10 |

66х |

|

16 |

16 |

106х |

Чаще всего классификация обозначается простой цифрой, заключенной в круг (например, 10). Но иногда производители указывают множитель, что сбивает с толку рядового чайника.

Скорость бывает важна при записи и воспроизведении видео. У вас может быть очень крутая техника, но используя флэшку класса 2 или 4, вы не увидите разницы между качеством обычной «мыльницы» и экшн камеры.

Классы SD 6 или 10 хороши в целях повседневного использования на смартфонах, планшетах, видеорегистраторах. Подойдут они и для фотоаппарата, применяемого в некоммерческих целях. Но чтобы записать по-настоящему реалистичное профессиональное видео, я рекомендую класс скорости 16.

Хотя стоит помнить, что классификация карт памяти должна соответствовать устройству, на котором она будет работать. Узнать эту информацию можно в инструкции планшета/камеры/фотоаппарата.

Когда ваш девайс отличается высокими показатели качества видео, не скупитесь на соответствующую флешку. Если вы не использовали формат SDXC, вы не знаете, что такое карта памяти с высокой скоростью записи.

Дебетовая карта – что это простыми словами

Дебетовая карта, что это такое? Разумеется, так обозначается банковский продукт – простая пластиковая карточка, при помощи которой можно совершать покупки в магазинах, платить за еду в ресторанах или местах общественного питания, на АЗС и так далее.

Особенность таких карт заключается в их сервисном пакете. Некоторые являются действительно выгодными для определенного рода деятельности человека, при ведении бизнеса и пр.

Не стоит путать дебетовый пластик с кредитным. На кредитках находятся деньги банка, соответственно, пользователь берет их в долг, а после обязан вернуть в соответствии с условиями договора.

На дебетовых карточках могут быть только деньги клиента (кредитные на них отсутствуют). На них поступают заработная плата, какие-то пособия или выплаты и тому подобное.

Особенности карты

Наглядность

Наглядность карты – это возможность зрительно воспринимать пространственные формы, размеры и расположение объектов, нанесенных на карту. Для соблюдения исполнения этой особенности необходимо все важные объекты на карте выдвигать на первый план таким образом, что бы в итоге вся представленная информация была легко читаема. В итоге карта будет отображать зрительную модель поверхности.

Измеримость

Очень важным свойством карты можно назвать измеримость. Это особенность очень тесно связана с математической основой, и дает возможность, учитывая допускаемый картой масштаб, точно определять расположение объектов, находящихся на картографируемой местности. Такое свойство карты позволяет использовать ее при разработки и проведении различных мероприятий (научно- технического, оборонного, хозяйственного характеров). Измеримость является соответствием расположенных точек на карте к их местоположению на поверхности.

Информативность

Это свойство является способностью карты содержать информацию об отображаемых объектах или явлениях. Благодаря информативности карта способна быстро и точно дать всю необходимую информацию об особенностях и расположении отображенных объектов, в отличие от любых других графических либо текстовых материалов.

Разновидности карт

Карты, на которых в подробности изображена поверхность земного шара, а также все моря, реки и океаны — являются географическими. В свою очередь они делятся на общегеографические и тематические виды.

Общегеографические

На картах общегеографического значения все элементы картографируемой площади специально ни как не выделяются. Подробность и качество изображенных на этом виде карт объектов будет напрямую зависеть от размера используемого масштаба. Так же к этому виду карт можно отнести и топографические карты (подробные карты местности), которые позволяют определить не только расположение объектов на поверхности, но и их высоту.

Тематические карты.

На этом виде карт основное содержание будет зависеть от конкретной тематики. На картах с заранее выбранной тематикой отдельные детали местности будут отображаться с большей точностью, и плюс к этому на них будут отображена особая информация об объектах, чего нет на географических картах. Примером таких карт будут являться обзорно-географические, геологические и другие виды карт. Так же к виду тематических карт можно отнести и карты со специальным значением. С их помощью решают более конкретные задачи, рассчитанные на определенный круг потребителей. Их содержание имеет еще более узкую направленность. Например: тактические, дорожные навигационные и т.д.

Карта города Симферополя

Что такое кредитная карта и отличия от дебетовой карты

Изучая, что такое дебетовая карта вы узнаете, что это продукт, на который «капают» проценты, если на счету есть определенный баланс, но чаще всего она используется именно для расчетов. Фактически, инструмент пассивно, но приносит прибыль. Кредитная же — это карта, на которой есть деньги, но за пользование ими необходимо будет оплатить банку и разумеется, погасить сам кредит по истечению определенного времени.

Как правило, самые доступные кредитные карты имеют льготный период, а пользователи платят разную комиссию: если оплачивают товары и услуги онлайн или через терминал, и в случае, когда снимают наличку. За последнюю операцию процент гораздо выше, особенно если пользуетесь «не родным» банкоматом. Несмотря на то, что рынок подобных услуг весьма широкий и карту оформить можно за 15 минут в любое время удаленно и курьер ее доставит лично в руки, я все же настоятельно рекомендую рассчитывать на свои силы и не влезать в долги. Но если другого решения нет, тогда наперед оцените все «За» и «Против» по каждому предложению.

Как пользоваться дебетовой картой

От кредитного продукта дебетовая карта будет отличаться не сильно в этом плане. Основное преимущество второй в том, что пользователю не надо следить за датой обязательного ежемесячного платежа – его попросту нет.

Единственное, клиенту придется самостоятельно пополнять счет (это может быть зарплата) и тратить денежные средства по своему усмотрению. Обычный формат расходов – это оплата услуг, покупка товаров, переводы и т. д.

Как снимать наличные деньги с дебетовой карты

Снять деньги с дебетовой карты так же просто, как и с зарплатной. Это значит, что данную операцию можно провести через банкомат своего банка (которым выдана карта) или терминалы других кредитно-финансовых организаций. В последнем случае следует учитывать, что придется заплатить отдельную комиссию, которая устанавливается банком – обычно это от 1,5 до 5 процентов от суммы.

Алгоритм процедуры таков:

- вставляют пластик в ATM (чип находится вверху);

- вводят ПИН-код;

- выбирают нужное действие – «Снять наличные» и требуемую сумму (из тех вариантов, что указаны), или же вводят свою;

- одобряют распечатку чека или же отказываются от него;

- забирают наличность и пластик.

Второй вариант получения наличных средств – это обратиться в кассу в любом отделении «родной» финансовой организации.

Использование услуги интернет-банкинг

Интернет-банкинг сейчас предоставляется практически всеми финансовыми организациями. С его помощью пользователь может самостоятельно следить за счетами (это будет означать, что ни одна копейка не потеряется), пользоваться другими продуктами банка, оформлять и оплачивать кредиты, вносить платежи по ЖКХ и так далее.

Самый простой способ сформировать личный кабинет – это обратиться к специалисту в отделении банка. Однако, например, у Сбербанка это можно сделать самостоятельно, но стоит иметь в виду, что версия будет не полной, то есть клиент сможет пользоваться не всеми услугами.

Алгоритм процедуры таков:

- вводят личные данные (логин и секретный пароль), чтобы войти в систему;

- выбирают пластик, с которым будут производиться нужные действия;

- нажимают на требуемые опции (перевод, платежи, обмен) и т. д.

- подтверждают их кодом из СМС.

Все действия совершаются почти одномоментно.

Как пополнить счет дебетового пластика

Пополнять счет карты можно несколькими способами:

- Через отделение банка, выдавшего пластик, в кассе. При себе необходимо иметь паспорт.

- Через терминал, в котором имеется функция пополнения. Для этого потребуется сама карточка. Вход обычно выполняется через основное меню, затем раздел «пополнение счета». Далее останется только вставить купюры в терминал.

- Через электронный кошелек, вроде Яндекс Деньги, Киви и другие.

- Путем перечисления средств с иных банковских карт. Следует учитывать, что за такие переводы банком-отправителем взимается комиссия.

Традиционный способ пополнения пластика – через отделение банка, в кассе

Традиционный способ пополнения пластика – через отделение банка, в кассе

По какому принципу начисляются проценты

Несмотря на то, что схема начисления процентного дохода по таким картам разрабатывается каждым банком в индивидуальном порядке, существует ряд критериев, способных повлиять на его величину:

- Размер израсходованных за месяц средств. Чем активнее клиент будет использовать карту при расчетах за товары и услуги, тем выше будет ставка. Для расчетов банк учитывает общую сумму потраченных за месяц средств.

- Неснижаемый остаток. Если кредитная организация устанавливает по доходной карте такое условие, то проценты будут начисляться только за те дни, в которые на счете присутствовала сумма денег в размере, не ниже определенной планки. Например, фиксированный остаток – 10 000 рублей. Если в конце дня на счете будет 9 999 руб., то проценты банк не начислит. Некоторые кредитные организации устанавливают более жесткие условия, из-за которых клиент может потерять процентный доход, если в течение месяца, хоть один раз на его карте остаток был меньше неснижаемой планки.

- Величина остатка по карте. Такое условие стимулирует клиентов держать на дебетовом счете максимально высокую сумму средств. Чем больше будет остаток на конец месяца, тем выше станет процентная ставка. Но, некоторые банки устанавливают лимиты для держателей доходных карт – если клиент накопит на карте слишком много денег (больше определенной планки), то ставка будет снижена.

- Средний остаток за месяц. При проведении расчетов суммируются все остатки денег по карточному счету за каждые сутки, после чего полученная сумма делится на количество дней в месяце. На результат исчислений начисляются проценты (берут годовую ставку).

Некоторые банки комбинируют условия при начислении процентного дохода. Например, по карте устанавливается неснижаемый остаток в размере 20 000 руб. и максимальная планка для личных средств – 300 000 руб. При исчислении дохода будет использована ставка – 6 %. При превышении предельного размера остатка по карте ее снизят до 4 %.