Схема начисления cashback: кому это выгодно

Просто так ничего не бывает, мы живем при капитализме. Кто-то не верит и учится на собственном опыте, другие же боятся обмана изначально.

Я узнала о кэшбэке от видеоблогеров. Они активно продвигают эту услугу. Ну, как им доверять? Они-то за рекламу деньги получат и все. Я не понимала, откуда берется это вознаграждение. В благородство и доброту душевную поверить невозможно.

Оказывается, выгода есть! Магазины ломятся от покупателей, сайты-посредники получают 2 — 3 % от них, а покупателю возвращается 10 — 15 % от потраченной суммы. Все довольны.

Как работает cashback-сервис:

Деньги начисляются только после оплаты моментально или через 10 — 45 дней. Заказать выплату у сервиса можно только после накопления определенной суммы. Например, у сайта Копикот минималка — 500 рублей.

Как начисляется банковский cash back:

- Вы покупаете у магазина-партнера, расплачиваетесь банковской картой с опцией “cash back”.

- Магазин или торговая марка перечисляет деньги банку.

- В конце месяца банк переводит на бонусный или обычный счет накопившийся кэшбэк.

Выгода банка:

- Увеличивается оборот безналичных и наличных средств.

- Экономические показатели растут от активности клиентов.

- Некоторые клиенты подключают дополнительные платные услуги. Например, СМС-банкинг.

- Повышается доход за счет ежегодной абонентской платы.

- Растет доход от ставок по кредиту. Люди, увлекающиеся программой кэшбэка, покупают все больше, влезают в кредиты, уходят в минус по картам.

Банки могут платить не деньгами, а баллами, которые принимают магазины-партнеры. Вспомним те же “Спасибо” от Сбербанка.

Что значит кэшбэк и как он появился?

Кэшбэк — это возвращение определенного % от стоимости товара. Само понятие произошло от английского “cash back” — “возврат наличных средств”. Объясняя простыми словами, если вы купили наушники за 1 000 рублей, то при кэшбэке 10 %, вам перечислят 100 рублей.

Цель — расширение клиентской базы, повышение лояльности к магазину, бренду.

Слово “cashback” 30 лет назад значило совсем другое и не имело отношения к бонусам, скидкам. Тогда банковские карты уже пустили в оборот, но обналичить деньги было проблематично. Чтобы получить наличные, покупатели пользовались услугой cashback. Они оплачивали стоимость товара с наценкой, которую получали купюрами.

Карты у банков оформляли не так охотно в то время. Чтобы увеличить оборот безналичных средств, банки в середине 90-х решили возвращать часть потраченного на счёт. Так возросла популярность не только пластиковых карт, но и кэшбэка.

В среднем возвращается 1 — 10 % от стоимости покупки. На то, сколько вам перечислят, влияет: категория товара, магазин, сумма. Иногда сервисы, банки обещают вернуть конкретную сумму. Например, 400 рублей за заказ от 1 500 рублей.

Cash back работает лучше, чем сезонные акции и скидки. Потому что люди могут тратить деньги куда хотят, а не на очередной заказ у магазина-партнера.

Обратная сторона трат

В статье будут рассмотрены программы и способы, которые позволяют заработать реальные деньги на покупках. При условии, что эти покупки у нас запланированные. А зарабатывать мы будем на кэшбэке.

В переводе с английского кэшбэк (cash back) означает возврат денег. Смысл кэшбэка заключается в том, что покупателю возвращается часть потраченных на покупку денежных средств. Тем самым стимулируя его к ещё большим тратам.

Кэшбэк представляет собой разновидность программ лояльности по привлечению и удержанию клиентов в бизнесе. Наибольшей своей популярностью данные программы обязаны финансовому сектору, который широко их продвигает.

А есть ли разница между кэшбэком и обычными скидками? И стоит ли овчинка выделки? Давайте разбираться.

что такое кэшбэк простыми словами и как им пользоваться

В стандартных дисконтных программах скидка покупателю предоставляется за счет уменьшения прибыли продавца. То есть, снижая стоимость, продавец стремится привлечь большее количество покупателей, тем самым увеличивая продажи.

В отличии от скидок, кэшбэк выплачивается покупателю третьим лицом, а не продавцом товара. Это третье лицо называется – аффилиат. Его основная задача – это обеспечение притока покупателей в бизнес.

Как это работает

- Во время расчета часть средств будет перечислена на счет клиента. В большинстве случаев деньги переводятся в конце месяца, с учетом всех произведенных операций.

- За каждую покупку гражданин получает определенное количество бонусов, которые перечисляются на бонусный счет. Накопив достаточное количество баллов, держатель пластика сможет обменять их на ценные предметы или получить большую скидку в магазинах-партнерах банка.

Возвращение части средств гораздо выгоднее и удобнее, нежели начисление баллов. Однако, как показывает статистика, в последнее время все больше финансовых учреждений отказываются от денежного «кэшбэка» в пользу бонусных программ.

Покупки с кэшбэком становятся выгоднее

Покупки с кэшбэком становятся выгоднее

Способы начисления

Сегодня существует несколько способов начисления средств, которые будут возвращены. Наиболее простой вариант – использование фиксированной процентной ставки, вне зависимости от того, что именно приобретал гражданин. В большинстве случаев процент возврата не превышает 1-3%, поэтому экономию можно ощутить только спустя несколько месяцев после начала использования продукта.

Также можно выделить следующие способы начисления средств:

- Возвращение определенного процента в зависимости от вида покупки. Этот метод более сложен, однако позволяет использовать повышенный «кэш бэк». В качестве примера можно привести дебетовые пластики «Бинбанка». При покупках клиенту возвращается 1% от их стоимости. Но, если клиент расплачивается картой в выбранных учреждениях, можно возвратить до 5% от потраченных средств.

- Еще один способ – расчет «кэшбэка» по внутренним правилам банка. Наиболее яркий пример – возвращение определенного количества средств, в зависимости от стоимости покупки. К примеру – 5 рублей за каждые 500 р., которые потратил держатель пластика. Минус данного способа заключается в том, что для возвращения средств необходимо потратить установленное количество средств, что не всегда возможно.

Возвращение процента от затраченных денег – наиболее выгодный способ. В таком случае клиенту не придется собирать бонусы или производить покупки только в магазинах, принадлежащих отдельным торговым сетям. Последний способ чаще всего распространяется на пластики торговых сетей, а не банковские карты (но не всегда).

В чем выгода

Для держателей пластиков выгода от использования «кэшбэка» заключается в возможности экономии. К примеру, если гражданин часто пользуется услугами определенной торговой сети, ему выгодно обзавестись пластиком, с помощью которого он сможет возвратить часть потраченных денег.

В качестве примера можно привести бонусную программу «Альфа-Банка». За использование пластика на АЗС, возвращается 10% от потраченной суммы. Данное условие выгодно для автолюбителей, поскольку, к примеру, потратив 2000 рублей, 200 р. можно будет возвратить в конце месяца, после чего потратить их на новые покупки.

Карту с кэшбэком можно оформить через сайт

Карту с кэшбэком можно оформить через сайт

«Кэшбэк» сервис также выгоден и банкам

В данном случае необходимо обратить внимание на следующие факторы:

- Возможность возврата потраченных средств делает карточный продукт более привлекательным. Это увеличивает шансы на его распространение и активное использование.

- Поскольку опция распространяется только на безналичные операции, уменьшается вероятность обналичивания средств.

- Чем чаще гражданин пользуется безналичными расчетами, тем больше комиссионных взыщет банк, который обслуживает карту, с финансового учреждения, обслуживающего терминалы. Последнее, в свою очередь, получит прибыль за счет расширения сети терминалов и установки новых аппаратов (магазины платят банкам за подобные услуги).

Соответственно, хотя финансовое учреждение фактически платит клиентам собственные средства, оно все равно остается в выигрыше за счет увеличения поступающей комиссии и расширения сети терминалов.

Кэшбэк на операторах сотовой связи

Операторы, предоставляющие мобильную связь, также предоставляют доступ к различным бонусам, в том числе и к Cash Back.

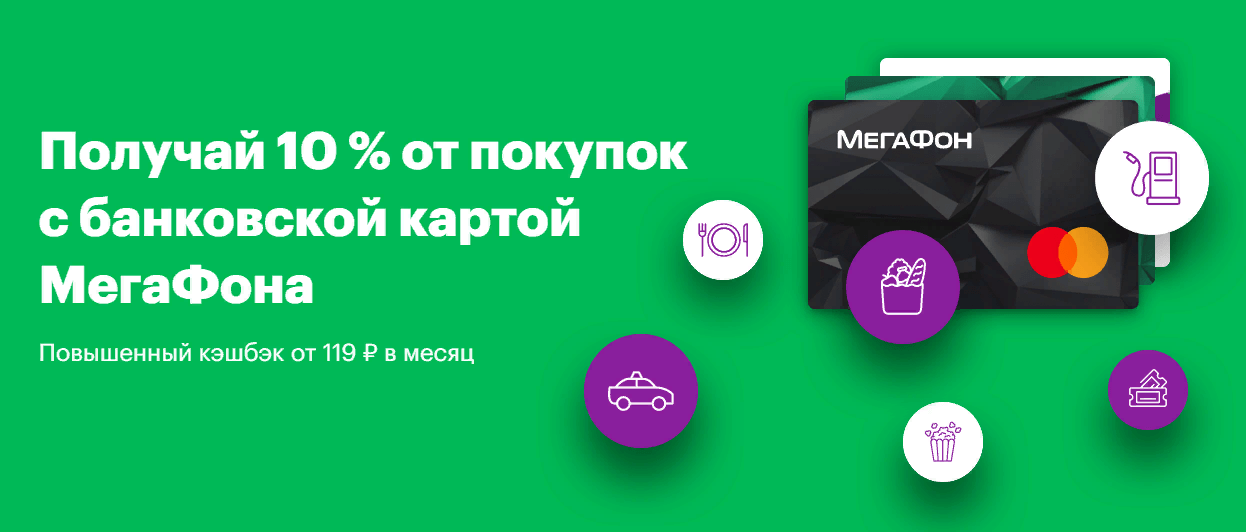

Мегафон

У Мегафона, как и у ряда других мобильных операторов, можно оформить пластиковую карту, благодаря которой можно оплачивать покупки или услуги прямо со счёта мобильного телефона. Данная пластиковая карта предоставляет весьма неплохие условия по кэшбэку:

-

10 процентов возврата при использовании определённых категорий услуг: такие как покупки в крупных супермаркетах, фастфуд, услуги автозаправочных станций, такси, кино или другие развлечения.

-

Возможность использования бонусов сразу после их получения, не нужно набирать никакой минимальной суммы.

-

Использовать бонусы можно для оплаты ЖКХ, интернета, телефона или совершения других платежей. Также бонусы можно перевести на любую банковскую карту, но тут с пользователя снимут достаточно большие проценты.

-

МТС

Оператор «МТС» не отстаёт от мегафона и предоставляет собственные бонусные программы. Увы, но в обычных супермаркетах или магазинах кэшбэк на МТС получить не выйдет. Он работает лишь для онлайн-магазинов или других услуг, получаемых через интернет.

Условия:

-

Теоретический кэшбэк может составлять даже 90% (но такой размер возврата возможен лишь при подключении услуг на мобильную связь от компании МТС, при чём для весьма дорогих и невыгодных услуг). Реальный кэшбэк в категориях, выгодных для пользователя, не превысит и 30 процентов.

-

Возможность получить дополнительные баллы за ввод промокодов с товаров, купленных в магазинах (например за промокод с чипсов «Lays» можно получить бонусов на 100 рублей).

-

Бонусами можно оплатить услуги связи от МТС, а также получить скидку в офисах сотовой связи.

Билайн

У данного оператора самые непонятные условия для получения доступа к кэшбэку. Во-первых, у клиента компании должна быть подключена бонусная программа «Безумные дни». Во-вторых, тратить баллы можно исключительно в офисах компании.

Как работают кэшбэк-сервисы

работают по тому же принципу, что и карты. Однако сотдудничают сервисы преимущественно с онлайн-магазинами.

Через проверенные порталы приобретать товары безопасно. Давно и успешно в стране работают LetyShops, Kopikot, Backit, Cash4Brands и еще с десяток сервисов. Если же пользуетесь неизвестными сайтами, будьте готовы к возникновению проблем:

- недобросовестность создателей. На новых сайтах кэшбэк часто исправно выплачивается только в первое время, для привлечения клиентов. После начисления становятся нерегулярными или вовсе прекращаются;

- ошибки системы. Для получения кэшбэка заказ в онлайн-магазине нужно разместить по определенному алгоритму. Если сайт несовершенен, в цепочке действий возникают ошибки, и компании в возврате отказывают.

Процент возврата зависит от выбранного сервиса, магазина и действующих акций. Сэкономить с помощью подобных инструментов можно 1-30% от потраченного. Деньги возвращаются реальные – выводите на карту, электронные кошельки, мобильный телефон и используйте.

Как и в банковской сфере, сервисы делятся с пользователями комиссией, полученной за привлечение клиентов в определенные магазины. Часто правила ограничивают максимальную сумму возврата – перед покупкой лучше ознакомиться с условиями.

Как пользоваться?

Вернуть деньги с покупок можно:

- с помощью банковской карты;

- с помощью специального сервиса-агрегатора, который позволяет делать покупки в интернет магазинах.

Получить кешбэк в виртуальных магазинах просто – для этого необходимо:

Деньги вернутся сразу или по истечении времени на счет в личном кабинете или на карту. Это зависит от условий, описанных на сайте

Важно внимательно ознакомиться со всеми положениями

Что касается банковских карт, то с ними кешбэк можно получить в реальных магазинах, кафе, заправках, либо при оплате покупок в интернет магазинах. Отличие от сервиса-агрегатора в том, что вознаграждение начисляется непосредственно на банковскую карту.

Для этого нужно оформить банковскую карту (кредитную или дебетовую) с функцией возврата части потраченных средств. Размер возврата колеблется от 0,5% до 10% стоимости покупки и зависит от условий программы.

Насколько выгоден кешбэк? Судите сами, в среднем он составляет 1-2%, а это значит, что в месяц величина «благодарности продавца» составит:

- при расходах на 10 000 рублей – 100-200 рублей;

- при расходах на 25 000 рублей – 250-500 рублей;

- при расходах на 50 000 рублей – 500-1 000 рублей.

Согласитесь, для действий, которые не предполагают особенных усилий – это достаточно хорошая премия. При этом можно заработать до 10% на покупках с повышенным кешбэком (бензин, питание в кафе, билеты и т.д.).

Что такое кэшбэк (Cash Back) и как это работает – обзор понятия простыми словами ?

В современном мире регулярные покупки делают абсолютно все. Однако многие не пользуются при этом предоставляемыми возможностями. Именно поэтому большинство покупателей приобретают многие товары значительно дороже, чем могли бы. Используя неудобные, морально устаревшие схемы расчетов, они регулярно переплачивают.

Причина завышенных трат в большинстве случаев одна – привычка. Именно чтобы помочь вам избавиться от неудобных и дорогостоящих привычек, сегодняшнюю публикацию мы решили посвятить теме кэшбэк.

Не стоит забывать, что экономия и оптимизация расходов позволяют сэкономить в общей сложности за год немалые суммы. Более того, финансовая грамотность предоставляет возможность исполнить многие мечты, связанные с денежными затратами.

1.1. Что значит кэшбэк на покупку

Итак, что означает такое понятие как «кэшбэк»?

В большинстве случаев размер кэшбэка изменяется в диапазоне от 0,5% до 5%. Некоторые кредитные организации предлагают более высокий кэшбэк, однако это встречается гораздо реже. Величина возврата определяется не только щедростью выплачивающего сервиса, но и условиями конкретного соглашения.

Что такое кэшбэк-сервис?

Сегодня всё большую популярность приобретают специализированные площадки, которые перенаправляют клиентов на порталы магазинов. Именно эти сервисы переводят покупателям возвращаемые средства. Помимо кэшбэка они предлагают дополнительные услуги – сравнение цен разных продавцов, поиск необходимого товара и другие.

Некоторые сервисы сотрудничают с несколькими сотнями магазинов, расположенных в разных странах мира. При этом возврат средств для каждого партнера различный. Они зависят от соглашения, заключаемого между магазином, сервисом, а также его клиентами.

Важно понимать, что термин кэшбэк применяется в различных сферах: банковской, торговле через интернет, в игорном бизнесе. Его суть заключается в предоставлении различных бонусных программ с целью привлечения новых покупателей и увеличения уровня лояльности

1.2. Как работает кэшбэк — принцип работы системы cash back

Система возврата средств за покупки организована так, чтобы абсолютно все участники соответствующей сделки оставались в выигрыше.

Cashback-сервис привлекает клиентов, за это магазины перечисляют ему процент от каждой сделки. Полученную прибыль сервис делит на 2 части: одну забирает себе, вторую перечисляет клиенту.

Единственным минусом (−) схемы реализации кэшбэка является то, что возврат средств невозможно осуществить моментально. В некоторых случаях кэшбэк поступает покупателю тогда, когда он уже забыл про него.

Сервисы стараются устанавливать длительность периода достаточную, чтобы покупатель успел сдать товар в случае необходимости.

Ниже пошагово разобрана процедура кэшбека:

На самом деле между кэшбэк-сервисами разница небольшая. Любой желающий без труда разберется, как использовать тот или иной функционал.

Следует учитывать, что многие интернет-ресурсы требуют накопить определенную сумму кэшбэка, прежде чем будет проведён вывод денег. Однако бояться этого не стоит, ведь большинство ресурсов устанавливает минимальный порог на уровне 10-20 рублей.

Самые популярные cashback-карты

На данный момент функция кэшбэка стала достаточно распространённой не только среди пользователей, но и среди финансовых учреждений. Каждый банк предоставляет продукт со своими собственными особенностями и условиями использования. В качестве наиболее популярных можно выделить позиции, представленные в таблице ниже.

| Наименование банка | Наименование карты | Величина кэшбэка | Максимальная сумма кэшбэка | Стоимость обслуживания |

| Хоум Кредит Банк | Польза | От 1 до 10% | Не ограничено (за покупки у партнёров) | 0-99 рублей в месяц |

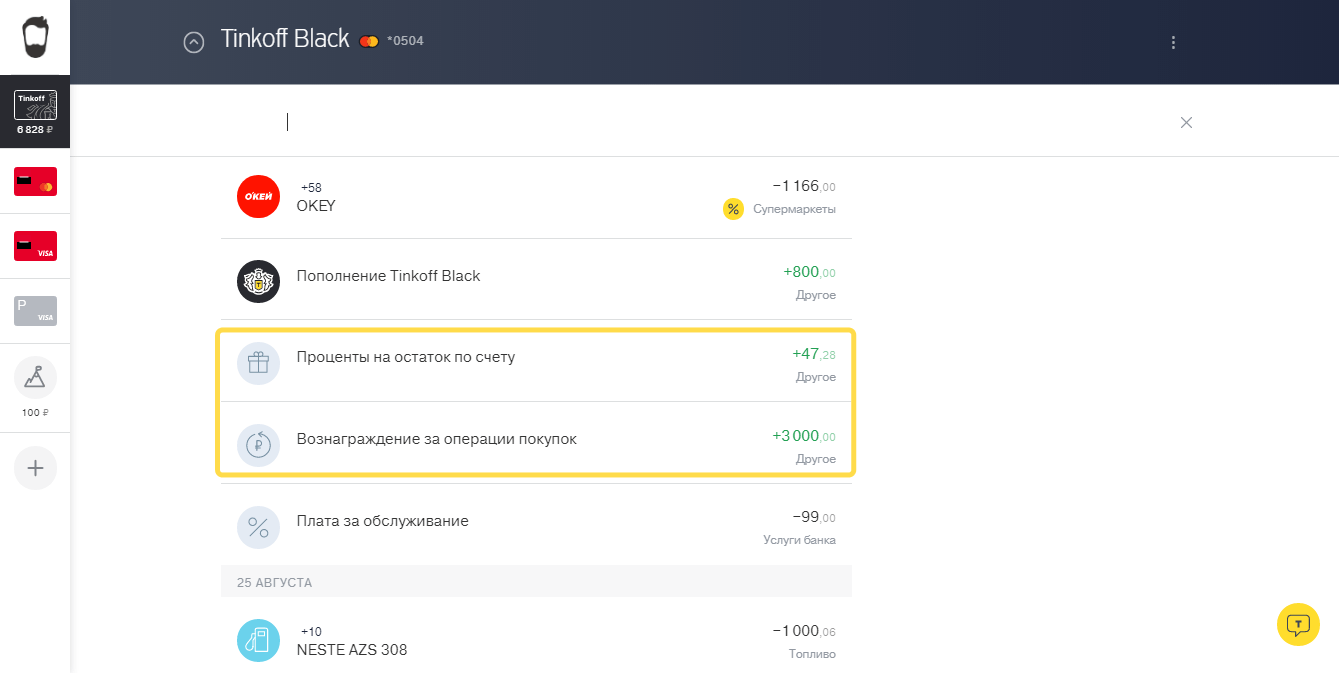

| Тинькофф Банк | Tinkoff Black | От 1 до 30% | 108 тысяч рублей в год | 0-99 рублей в месяц |

| Открытие | Opencard | от 1 до 11% | 180 тысяч рублей в год | 0 рублей в месяц |

| Альфа-Банк | CashBack | От 0,5 до 10% | 180 тысяч рублей в год | 0-100 рублей в месяц |

| Росбанк | #МожноВСЁ | От 1 до 10% | 60 тысяч рублей в год | 0-199 рублей в месяц |

Карты Сбербанка с большими бонусами

Условия по получению карты Сбербанка с большими бонусами и кэшбэком:

-

- Существует возможность оформить как карту MasterCard, так и Visa: по итогу покупок вам возвращается 10% от общей суммы.

- Стоимость годового обслуживания — 4900 руб.

- При оплате в Гетт, Яндекс.Такси,

на автозаправках до 10% вернётся бонусами. - Снятие наличности до полумиллиона рублей без комиссии.

- Бонусы от СПАСИБО начисляются до 10% от Сбера и до 30% от партнёров.

Баллы можно расходовать на:

- Отели;

- Купоны в магазинах;

- Ж/д и авиа билеты;

- концерты;

- Такси.

Это лишь малая часть возможностей, предоставляемых компанией Сбербанк. В широкую сеть партнёров входит более 200 предприятий, предоставляющих свои услуги пользователям программы. С каждым днём количество партнёров увеличивается, поэтому актуальную информацию вам стоит уточнить на официальном сайте банка «Сбербанк», где указаны наиболее актуальные новости в сфере банковских услуг.

Рекомендую:

- Какой размер поста в инстаграм: сколько знаков (символов), хэштегов можно разместить

- Облигации федерального займа для физических лиц в 2019 году: доходность

- Где взять деньги в долг на карту срочно онлайн не выходя из дома: 21 займ

- Яндекс: заработок денег, вакансии и удаленная работа. 8 сервисов: Толока, Дзен, Такси, Еда, Услуги, Драйв, Работа

- Где и как в Сбербанк Онлайн посмотреть бонусы Спасибо: 4 способа

Статья подготовлена редакцией сайта. Познакомьтесь с авторами блога

Если вы хотите получать свежие идеи о заработке, инвестидеях, бизнесе, управлении личными финансами в свой почтовый ящик, то подпишитесь на обновления.

100% полезный контент и никакого спама!

Как избежать обмана?

Кэшбэк-сервисам выгодно выполнять условия договора. Они и так получают прилично. Но есть жадные сайты-агрегаторы, которым мало оставшихся процентов от сделки. Они ищут способы не платить, обмануть своего пользователя.

В чем подвох:

- Пирамида. Вам предлагают 25 — 50 % за покупки? Это не разовая акция? Уходите — это развод. Такие сайты выплачивают старым пользователям деньги, заработанные на новых, либо не платят ничего. Через 5 — 12 месяцев они исчезают.

- Обходные пути. У сервисов есть условия, по которым они могут не платить. Они обвиняют пользователей в накрутке, сваливают все на устаревший браузер, засоренный кэш и т. д. Сайт Cashback.ru злоупотребляет этим.

- Комиссия. Обещают 20 % с заказа, скрины выплат есть? Значит сайт окупит затраты огромной комиссией. И вам переведут 1 — 5 % вместо обещанных 20 %. Будьте внимательны, читайте все правила и условия.

- Фальшивая репутация. Отзывы можно купить, о количестве пользователей и выведенных средствах — соврать. Этим чаще балуются молодые сайты.

- Изменение условий. Пока сайт достаточно не пополнил свою клиентскую базу, он будет предлагать 300 бонусных рублей при регистрации, возвращать 10 — 15 % из потраченных средств. А вот когда он раскрутится, те 10 % превратятся в 4 %, минималка подрастет. Регистрируйтесь в кэшбэк-сервисе, пока он молодой.

Боитесь устанавливать плагин кэшбэк-сервиса? Не надо так. Личную информацию не воруют через кэш. Она защищена. Данные нужны, чтобы убедиться: действительно ли вы сделали покупки, не пользовались ли вы другими сервисами.

Ваш профиль удалят или заблокируют, если вы будете заходить с разных IP, накручивать рефералов. Естественно, накопленные средства вам никто не переведет.

Преимущества карт с кэшбэком

Кэшбэк стал катализатором массового перехода на банковские карты. Опросы среди пользователей показывают: больше половины респондентов считают самой полезной в карточках функцию возврата денежных средств.

В современных условиях банковские карты с кэшбеком имеют массу достоинств:

- Покупателям не надо носить с собой много наличных средств.

- Скидка на покупки позволяет экономить семейный бюджет.

- По кредитным картам покупка товаров и услуг возможна за счет заемных денег. При этом в пределах грейс-периода пользоваться кредитом можно бесплатно.

- Некоторые банки начисляют проценты на остаток счета.

- При оплате картой интернет-покупок в кэшбэк-сервисах можно увеличить скидку до 20-30-40%.

Интересный факт. На финансовых форумах можно встретить людей, занимающихся кэшбэком профессионально. На банковском сленге их называют «кашеварами». Проводя оплату за товары знакомых, друзей, родственников, а иногда и посторонних людей через свою карту, они зарабатывают деньги на чужих покупках.

? Что такое кэшбэк и как он работает

Кэшбэк – это часть потраченных на оплату товаров или услуг средств, которые вам готов вернуть банк или магазин. Чаще всего кэшбэк бывает двух видов: в банковской сфере, когда человеку возвращается часть суммы, потраченной с пластиковой карты, или же в интернете при использовании специальных кэшбэк-сервисов.

Кэшбэк-сервисы позволяют вернуть часть денег, если покупка была совершена через сервис, а не напрямую через продавца.

Виды

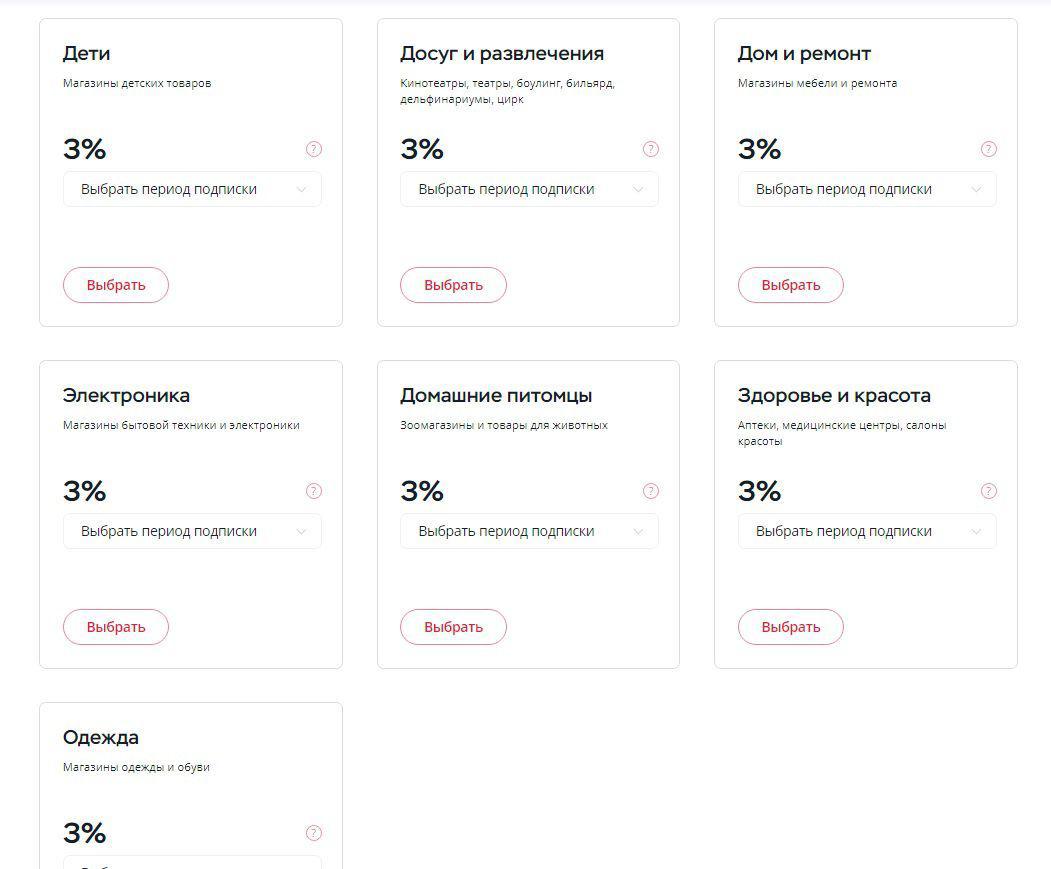

Разные банки предлагают разные условия по кэшбэку, поэтому стоит изучить предложения на рынке, чтобы выбрать наиболее выгодное и удобное. Например, зачастую бывает, что банк предлагает специализированные карты, то есть возврат средств строго за определенные категории товаров – на АЗС, в кинотеатрах, ресторанах. В других случаях кэшбэк возможен только при покупках в конкретных торговых сетях.

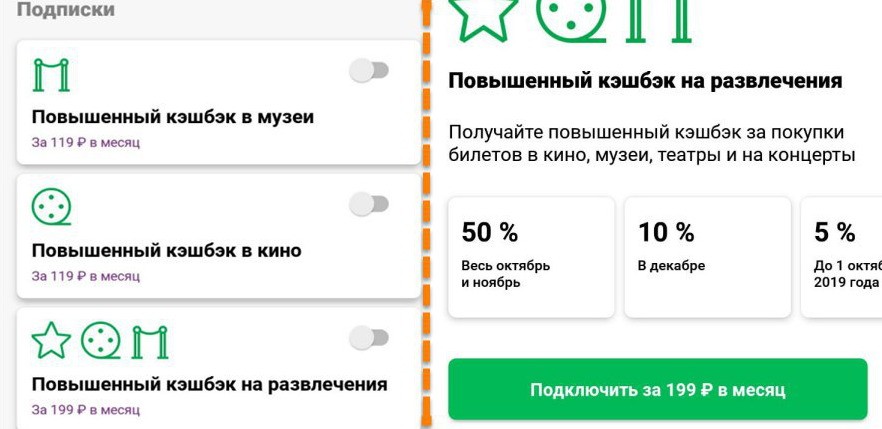

Периодически банки устраивают акции, объявляя, что в таком-то месяце за какие-то категории будет повышенный процент по кэшбэку – например, 10% за строительные товары или косметику при стандартных 3%.

Но не все кредитные организации возвращают клиентам «живые» деньги. Часто вместо этого используются бонусы, баллы и т. п., которые эквивалентны деньгам, но расплатиться ими можно далеко не везде, а лишь у партнеров бонусной программы. Характерный пример – бонусы «Спасибо» от Сбербанка.

Ряд банков предлагает карту с бонусными милями. В этом случае кредитная организация сотрудничает с какой-либо авиакомпанией, а при оформлении карты с соответствующей бонусной программой начисляются специальные мили, которые можно потратить на туристические услуги – покупку билета, повышение класса полета, оплату номера в гостинице, аренду транспорта. Обычно число начисляемых миль зависит от объема трат и уровня карты (обычная, премиальная).

Исходя из вышеизложенного, при оформлении карты с кэшбэком стоит заранее прикинуть, какое предложение окажется выгоднее. Например, заядлым путешественникам отлично подойдет кэшбэк с милями вместо «живых» денег. А водителям – повышенный кэшбэк на АЗС.

Вы пользуетесь кэшбэком через карты и сервисы?

Да, и очень активно – слежу за всеми актуальными предложениямиУ меня зарплатная карта, там есть кэшбэк и мне этого хватаетПредпочитаю наличные, чтобы о моих тратах поменьше знали – мы все и так под колпаком