Взаимные фонды в России

Очень часто можно услышать утверждение, что российские ПИФы — это аналоги американских взаимных фондов. Утверждение верное, однако оно совершенно не описывает всех различий этих финансовых инструментов. Попробую их перечислить.

• История существования

Как уже говорилось выше, американские mutual funds появились в 1924 году, российские ПИФы — в 1997. Таким образом, история управления однозначно говорит в пользу первых — как следствие, уровень управления российских ПИФов в целом по качеству хуже известных американских аналогов;

• Количество фондов

Число ПИФов российского рынка на сегодня исчисляется сотнями. В то же время только на конец 2000 года в мире насчитывалось более 35.000 взаимных фондов;

• Инструменты инвестирования

Большинство ПИФов занимается инвестированием в российские активы — акции и облигации, а также российскую недвижимость. ПИФов, инвестирующих в иностранные активы, особенно полностью, заметно меньше — в основном это довольно дорогие по комиссиям фонды фондов, которых на сегодня насчитывается лишь около 30 штук. В то же время для вкладов через взаимные фонды доступны самые экзотические направления, вплоть до акций компаний-кладоискателей. Или можно взять фонд климатических изменений Сowen Climate Change INST А Асc, который вкладывает в акции компаний, занимающихся контролем климата и экологическими проектами;

• Дивиденды

Не секрет, что российские ПИФы, за исключением паевых фондов недвижимости, не платят инвесторам дивиденды — они реинвестируются и влияют на повышение котировок ПИФов. В отличие от паевых, mutual funds в США четко разделены на те, которые дивиденды платят, и те, которые этого не делают. Выяснить это обычно можно прямо из названия фонда — платящие дивиденды имеют приставку «Inc» (income fund), а реинвестирующие дивиденды — приставку «Acc» (accumulation fund). Т.е. например указанный чуть выше фонд климатических изменений дивиденды реинвестирует;

• Покупка паев

По сложившийся практике паи российских ПИФов приобретаются через управляющие компании, для чего нередко приходится лично посещать их офис и заключать договор. Кроме того, не все российские УК поддерживают возможность онлайн-банкинга, чтобы осуществить пополнение счета прямо из дома. Между тем УК взаимных фондов имеют договоры с большим числом зарубежных брокеров, что дает инвесторам возможность приобретать паи нужных фондов онлайн. Кроме того, взаимные фонды предлагаются в страховых компаниях по методу unit-linked, где можно избежать уплаты надбавки за приобретение и скидки за погашение паев;

• Комиссии

Российские ПИФы отличаются от взаимных фондов не только историей и количеством, но и объемом средств (сумма чистых активов, СЧА), находящихся под управлением. Например, на конец 2013 года СЧА всех ПИФов была 585 млрд. рублей (17.7 млрд. $), тогда как СЧА американских аналогов более 12 трлн. долларов. Т.е. числа совершенно несравнимые — что, кстати говоря, отражается на объеме взимаемых комиссий. Тогда как взаимные фонды могут себе позволить брать за управление 1-2% годовых и содержать на эти деньги всю компанию и сотрудников, средняя комиссия ПИФов составляет 3-4% и выше.

Однако если присмотреться, то и внутри комиссий обнаружатся различия. Так, российские ПИФы обычно взимают комиссию как за покупку, так и за продажу паев. Многие фонды взаимных инвестиций делают так же и называются Load funds. Однако есть и такие фонды, которые берут комиссию только при покупке паев (Frontendload), и даже такие, которые вообще не берут комиссий (No-load funds).

• Валютная диверсификация

Инвестирование в ПИФы ведется только в рублях. Правда, в случае фондов, купившие ETF, к рублевой прибыли добавляется результат от девальвации рубля к доллару (и соответственно, при укреплении рубля прибыль уменьшается). Взаимные фонды могут быть номинированы в разных валютах — например, в долларах или евро;

• Порог входа

Ну и наконец немаловажным является порог входа. У российских открытых ПИФов он начинается от 100 рублей и доходит примерно до 150 000; у взаимных фондов порог заметно выше — среднее значение около 5000 долларов, хотя можно поискать варианты дешевле (см. далее).

Как купить взаимный фонд?

Итак, фонд выбран — осталось только приобрести его. Как это сделать на практике? Ниже произвольный пример фонда с достаточно лояльными показателями:

Во вкладке «Purchase» найденного фонда мы можем получить информацию о вступительном взносе (Initial) и минимально возможном пополнении (Additional). IRA — индивидуальный пенсионный счет в США, AIP = индивидуальная инвестиционная программа (инвестиционная программа, которая позволяет инвесторам вносить небольшие суммы денег, например, $ 20 в месяц через регулярные промежутки времени. Средства автоматически списываются со сберегательного счета или зарплаты инвестора и инвестируются в выбранный вариант).

Ниже имеется также вкладка «Brokerage Availability», где есть список посредников, через которых можно инвестировать в фонд. Но как минимум известен сайт и телефон управляющей компании, куда можно обратится за данными для перевода средств. При этом необходимо заполнить анкету, заявку на приобретение паев фонда и сделать копию заграничного паспорта — после направить их на адрес депозитарного банка, который обслуживает управляющую компанию данной страны (обычно это централизованный банк, тогда как в России многие УК имеют отдельный банк-депозитарий). Адрес должна сообщить управляющая компания.

Примерно через две недели банк должен прислать реквизиты для инвестирования (если не потребуется дополнительного подтверждения о происхождении средств). Вы переводите деньги через российский банк — при этом сегодня нужно ставить в известность налоговую. Через месяц вы в том или ином виде получаете выписку о владении определенным числом паев фонда, приобретенных по конкретной цене. Обратная процедура делается с помощью заявки на вывод средств, где указываются ваши реквизиты — сам вывод обычно занимает не более двух недель.

Заключение

Взаимные фонды имеют сходство как с российскими ПИФами, так и биржевыми фондами ETF, однако стоят ближе к биржевым фондам. Вполне можно сказать, что биржевые фонды ETF это продвинутая версия mutual funds, взаимный фонд 2.0. Отдельные варианты могут обладать достаточно низкими комиссиями и доходностью, сравнимой с соответствующими индексами — так что включаются некоторыми финансовыми советниками в портфели инвесторов. Также взаимные фонды предлагаются в программах unit linked.

Какие бывают фонды

Прежде всего, необходимо знать, что фонды бывают:

- государственные;

- негосударственные (частные).

К государственным фондам относятся бюджетные и внебюджетные. В контексте статьи нам интересны вторые, так как во внебюджетные государственные фонды входят: фонд обязательного медицинского страхования, фонд социального страхования и пенсионный фонд.

Пенсионный фонд

Хотите узнать, что такое пенсионный фонд? Для начала отметим, что он может быть как государственным, так и негосударственным. Во многих странах существуют негосударственные пенсионные фонды, призванные обеспечивать пенсиями и пособиями работников конкретных организаций. Обычно подобные фонды создаются на основе вкладов самих рабочих и предпринимателей и размещаются под определенные условия в банки, акции и ценные бумаги, используя доход для расширения деятельности пенсионного фонда. Некоммерческие пенсионные фонды могут успешно выполнять свою роль независимо от государственного пенсионного фонда. Пенсионный фонд не может быть использован в коммерческих целях.

Стоит отметить, что встречаются и коммерческие фонды, а точнее фонды в коммерческих организациях, созданные для развития определенных отраслей фирмы, или в качестве резервного фонда. То есть, так или иначе, прямо или косвенно, такие фонды участвуют в коммерческой направленности фирмы.

К негосударственным фондам относятся некоммерческие фонды всех типов, фонды предприятий и инвестиционные фонды.

Что такое паевой фонд

Есть такое явление, как паевой (или паевой) инвестиционный фонд. Что такое паевой фонд (инвестиционный) – это бюджет, созданный несколькими инвесторами, используя свои инвестиции.

Любой такой фонд создается с целью извлечения прибыли через инвестирование частных финансов. Паевые инвестиционные фонды являются основой финансового рынка в ряде развитых стран.

Паевые фонды бывают: фонды облигаций, фонды акций, сбалансированные фонды, отраслевые фонды акций, индексные фонды, фонды денежного рынка.

Рассмотрим подробнее некоторые из них.

- Фонд облигаций осуществляют инвестиции в облигации, выпускаемые государством, различными компаниями, муниципальными структурами. Таким образом, это наиболее безопасное вложение, но не следует ожидать от него высоких прибылей.

- Фонд акций в противоположность предыдущему довольно рискованный способ инвестиций, но при долговременном инвестировании может обеспечить наиболее высокий доход.

- Сбалансированный фонд – это золотая середина между первым и вторым. Путем умелого манипулирования соотношений инвестиционных вкладов можно получить наиболее выгодные в плане времени, дохода и рисков итоги. Для сбалансированных фондов также рекомендуются долгосрочные вложения.

- Отраслевой фонд ориентирован на ценные бумаги компаний, работающих в определенной сфере.

- Фонд денежного рынка – ещё один способ извлечения прибыли с минимальными рисками путем привлечения в оборот денежных вложений в коммерческих банках. Цель такого фонда – извлечение постоянной прибыли при минимальных рисках.

В основе каждого из этих подвидов фондов стоит право владения пропорционально частью фонда каждым инвестором, являющимся пайщиком. Фонды бывают как строго определенные, так и смешанные, разнообразные по своей структуре, целям и образованию.

Надеюсь вы получили представление о том что такое инвестиционный фонд и что такое фонд !

Какие фонды выбирать

Нельзя сказать, что одни фонды плохие, а другие хорошие. У всех свои плюсы и минусы. Фонды акций могут вырасти на десятки процентов за год, а могут так же сильно упасть. Фонды облигаций менее рискованны, но и доходность обычно ниже. Какие-то фонды зависят от курсов иностранных валют, другие нет.

Мы рекомендуем покупать акции сразу нескольких разных фондов, потому что почти невозможно заранее определить, какой фонд будет лучшим. Разумно инвестировать в несколько фондов, которые вкладываются в разные виды активов из разных стран. Заодно вы защитите свои деньги от падения курса рубля: если фонд инвестирует в иностранные активы, то при росте доллара рублевая цена акций этих фондов вырастет.

Например, можно поделить вложения на две части: одна часть — фонды акций, а другая — фонды облигаций. А эти части — еще на несколько частей: фонды акций — на рынки России, США и еще какой-нибудь страны; фонды облигаций — на российские и американские облигации.

Это не рекомендация, а просто пример.

Мы не можем рекомендовать конкретные фонды и решать за вас, но в качестве примера представим, как может выглядеть такой набор:

FXUS — акции американских компаний.

SBMX — крупнейшие российские компании.

FXDE, FXCN или FXJP — или любой другой фонд, инвестирующий в экономику не России или США.

FXMM — векселя казначейства США.

FXRU — валютные облигации российских корпораций.

Набор фондов и их соотношение зависит от ваших целей и готовности к риску. Мы подробно поговорим об этом в следующем уроке.

Хедж фонды России и Мира

С 2016 года практически все инвестиционные хедж фонды испытывают проблемы. Сказывается и стремительное развитие этого направления инвестирования, и большое количество посредственных специалистов, считающих, что они способны эффективно управлять доверенными средствами.

В мире сейчас существует не менее 12 тысяч хедж фондов, управляющих инвестиционным капиталом в 3,5 триллиона $. Штаб-квартиры крупнейших из них, GLG (30 миллиардов $) и AHL (под управлением 26 миллиардов $), находятся в Лондоне.

Проблемы с удовлетворенностью инвесторов доходностью хедж фондов, не обошли и российский рынок. Среди отечественных лидеров выделяют:

- VTB Capital Russia & CIS Equity Fund (доходность 70 %)

- Russian Federation First Mercantile Fund (с доходностью 69 %)

- Specialized Russian Growth Fund (+ 66,6 %)

- Prosperity Cub Fund (доходность 63,2 %)

- Prosperity Russia Domestic Fund (+55,9 %).

Отечественный рынок хедж-фондов развит относительно слабо. Организованных в «традиционном» формате мало. Пятерка лидеров управляет 80 % всего объема капитала, переданного в управления готовым «на риск» менеджерам.

У нас в стране более популярным является доверительное управление капиталом на бирже через ПИФы (Паевые инвестиционные фонды) и ОФБУ (Общий фонд банковского управления).

К сожалению, большинство работающих в РФ хедж фондов ориентировано на крупных клиентов (корпоративных либо частных инвесторов). В этом случае часто предлагается разместить часть средств на счетах дочерних компаний инвестиционного фонда, находящихся в оффшоре.

Порог входа в хедж фонд, чаще всего зарегистрированный в офшорных зонах, высокий. Начинается от трех миллионов рублей. Комиссия управляющих – также высокая, от 15 до 20 %.

Доходы клиентов в этом случае облагаются налогами так же, как и в иных компаниях – по ставке налога на прибыль плюс налоги с дивидендных доходов по акциям. В общем, в России отдается в виде налогов около 50–60 % от прибыли, получаемой инвестором.

Наибольшее количество эффективно работающих хедж-фондов находятся в Великобритании и США. На их долю приходится более 50 % рынка. В управлении у них — десятки миллиардов долларов, но не только на основании капитализации необходимо выбирать хедж фонд, рейтинг составляется с учетом доходности в течение нескольких лет:

- Bridgewater Associates из Коннектикута (собственник Рэй Далио) — 160 миллиардов $, с 20 % ростом.

- Основанный Клиффом Аснессом и Дэвидом Кабиллером AQR Capital Management 185 млрд. $ (рост 29,10 %).

- Основанный Джеймсом Харрисом Саймонсом Renaissance Technologies — 68 миллиардов $ (рост 35,70 %).

- Two Sigma — 52 млрд. $ (+ 33,40 %).

- JP Morgan Asset Management (дочерняя организация банка JPMorgan Chase) — 47,7 миллиарда $ (+ 6 %).

Эффективность хедж-фондов зависит от навыка менеджера и рыночной доходности. Ценные бумаги с фиксированными доходами и акции в последнее время испытывают давление сильных бычьих тенденций. К тому же, все больше менеджеров является посредственными управляющими, что не способствует росту доходности.

Виды и разновидности фондов

По классификации Международного валютного фонда, можно выделить следующие основные виды хедж-фондов:

- Фонды относительной стоимости (Арбитражные) — это традиционные инвестиционные фонды, применяющие обычные принципы хеджирования (защиты капиталов клиентов). Работают они в основном на спотовом и фьючерсном рынках — открываются противоположно направленные сделки для связанных между собой финансовых инструментов. Доход образуется за счет разницы в цене одного актива на разных биржах.

- Глобальные — работающие на рынках разных стран. Перед открытием операции не только изучается динамика котировок, но и фундаментально исследуется выбранная компания.

- Макро-фонды, ведущие свою работу на рынке определенной страны. Стратегия выстраивается с учетом макроэкономической и политической ситуации. К примеру, активно скупаются акции. Если известно, что ключевая ставка будет снижаться. Либо ожидается принятие закона, ограничивающего допуск иностранных инвесторов в определенную, чаще всего высокотехнологичную отрасль.

- Фонды фондов — управляют сетью различных организаций, имеющих свою специализацию. Управляющая компания координирует общую стратегию и контролирует финансовые потоки, подобно корпоративным холдинговым структурам.

Все применяемые хедж фондами стратегии могут быть условно разделены на две группы. Первая – обеспечение максимальной доходности торговли на бирже при заранее обозначенном уровне риска. И вторая группа – минимизация риска при заранее установленном уровне доходности.

Что такое хедж фонд?

Отличительной особенностью этой разновидности инвестиционного фонда является приверженность к рискованным стратегиям обеспечения доходности вложений. При этом предусмотрена особая система вознаграждения управляющих.

К сожалению, в свободном доступе масса противоречивых сведений относительно перспективности подобного инвестирования. Поэтому я решил предоставить максимально полную информацию об особенностях вложения средств в хедж фонд

И, что не менее важно для начинающего инвестора, сделаю это простыми словами

В первую очередь необходимо разобраться с терминами «хедж, хеджирование». С одной стороны, английское «hedge» в переводе означает «ограждение, защита». Фонд, по идее, должен максимально возможно снижать уровень риска при работе на рынке с различными биржевыми инструментами.

Но «хеджирование» предполагает действия по стратегии, предусматривающей открытие 2-х разнонаправленных торговых позиций. Именно таким образом и ограждаются от риска значительных потерь инвесторы, поскольку возможные убытки по одной операции должны непременно компенсироваться доходом, полученной от второй сделки.

Первым создал хедж-фонд Альфред Джонс (США). Использование новой стратегии торгов на бирже принесло ему мировую известность и признание. Шутка ли, ведь средняя ежегодная доходность у него достигала 65 %. Стоило ему опубликовать результаты своей работы, как за ним последовали десятки бизнесменов, создававшие свои частные компании по управлению средствами своих клиентов.

В конце 1960-х только в США насчитывалось почти полторы сотни хедж фондов. А Комиссией по ценным бумагам они были классифицированы в качестве нового формата торговли на рынке. Хедж-фонды, на первый взгляд, выглядят едва ли не аналогами ПИФов (паевой инвестиционный фонд):

- В них привлекаются средства, которые вкладываются в различные активы – начиная от акций, заканчивая опционами и иными ценными бумагами.

- Инвестициями управляют квалифицированные специалисты, приглашенные со стороны.

Однако, они кардинально отличаются. В первую очередь за счет более рискованной стратегии хеджирования и приверженности к сложным операциям. О рисках инвестирования на фондовом рынке можете прочитать в .

Чековый инвестиционный фонд

Нельзя не вспомнить такой вид инвестиционного фонда, как чековый. ЧИФы имели место быть в России в начале 90-х (первый инвестиционный ваучерный фонд появился в 1993 году), многие до сих пор помнят этот феномен. Во время ваучерной приватизации, когда население получило на руки чеки предприятий и не знало что с ними делать, указом правительства страны были организованы специализированные чековые фонды, которые осуществляли управление активами.

Фонды росли, как грибы после дождя, и к 1994 году их количество перевалило за 600. После этого начался обратный процесс, когда число ЧИФов уменьшилось за счет слияний и реорганизаций, а вскоре они и вовсе практически изжили себя. Так, в 1998 году было принято решение о переведение ЧИФов в ПИФы, но к тому времени их практически не осталось, так как большинство фондов объявило себя банкротами, кто-то преобразовался в другие фонды — например, фонды прямых инвестиций.

Исчезновению чековых инвестиционных фондов способствовали:

- Снижение доходов за счет двойного налогообложения;

- Перевод активов в офшорную юрисдикцию;

- Слабый контроль за фондами со стороны государства, отсутствие механизмов влияния на них;

- Инвесторы не могли контролировать деятельность ЧИФа;

- Появление финансовых пирамид, которые предлагали более существенную доходность.

Взаимный инвестиционный фонд

Что такое взаимные фонды? По своему принципу это управляемые инвестиционные структуры с определенными активами (акциями, облигациями, драг. металлами и др.), законодательно урегулированные таким образом, что неторговые риски инвестора, вложившего в эти фонды, фактически исключены. Т.е. инвестор может потерять средства при неудачной рыночной ситуации, когда управляющий показывает отрицательный результат — однако случай побега с деньгами благодаря продуманной схеме распределения средств невозможен.

Одним из ключевых моментов схемы является наличие в ней депозитария (обычно банка-кастодиана) — независимого участника, сохраняющего активы взаимного фонда. Так что при банкротстве управляющей компании ее активы просто будут переданы другой. В качестве кастодиана часто выбираются мировые бренды, минимизирующие риски. Сам фонд проходит периодический аудит, результаты управления в виде стоимости пая фонда отображаются по итогам дня. Данные по составу фонда могут обновляться реже, например, раз в квартал.

За управление активами фонд взаимных инвестиций берет определенную комиссию — понятно, что чем больше размер фонда и чем проще управление активами (например, простое следование за каким-то биржевым индексом), тем меньшие затраты можно ожидать и тем выгоднее фонд для инвестора. Однако кроме комиссий есть еще и собственно результаты управления — к сожалению, не существует фонда с равномерно растущей кривой и хорошей доходностью, так что инвестор всегда стоит перед проблемой выбора.

В США взаимные инвестиционные фонды (open-end or close-end mutual funds) находятся под регуляцией комиссии по ценным бумагам и биржам (Securities and Exchange Commission, SEC). Они обязаны:

Первый инвестиционный фонд подобного типа был создан в Шотландии еще в 1868 году. По схеме, близкой к указанной выше, первый взаимный фонд появился в США в 1924 г. — история этого понятия в Америке насчитывает уже почти 100 лет. Исторически максимум капитализации вобрали американские компании, однако и в Европе (Франция, Люксембург, Швейцария и др.) есть свои аналоги взаимных инвестиционных фондов под аббревиатурой SICAV (société d’investissement à capital variable), что можно перевести как инвестиционная компания с переменным капиталом. В такие фонды можно инвестировать через программы unit-linked.

На сегодня общий объем фондов взаимных инвестиций составляет около 30 трлн. $, причем примерно половина приходится на фонды SICAV в странах, отличных от США. В России фондовый рынок оказался закрыт в 1917 году и мы лишились возможности получить многолетний опыт управления активами — возрождение произошло лишь в 1997 г., когда УК «Тройка Диалог» выпустила первые ПИФы в РФ (которые сейчас находятся под управлением УК «Сбербанк»). По сути, устройство было скопировано с американских аналогов — благодаря чему ПИФы в РФ оказались в очень небольшом числе устойчивых финансовых инструментов, переживших кризисы 1998 и 2008 годов.

Как выбрать взаимный фонд

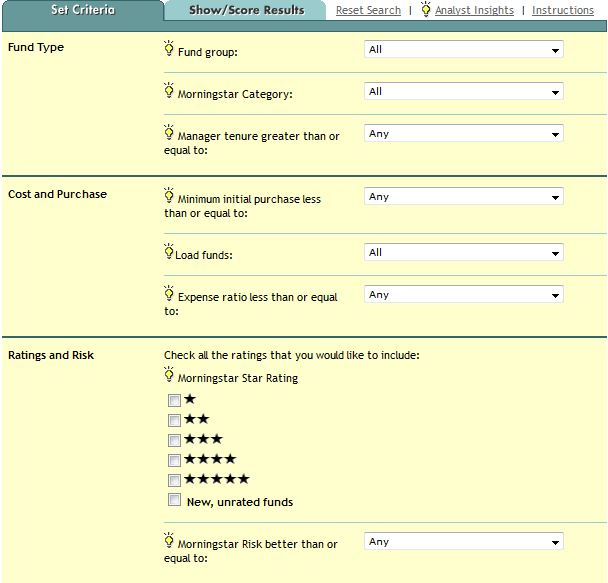

При количестве в несколько десятков тысяч выбор конкретного фонда может показаться практически непосильной задачей. Инструментарий для выбора mutual funds я нахожу не таким хорошим, как у ETF — хотя мне видимо не все известно. Однако основным сайтом для выбора американских фондов можно считать morningstar.com, а сам выбор производить с помощью этой ссылки: http://screen.morningstar.com/FundSelectorAOL.html:

Таким образом, можно найти нужный фонд по массе параметров: типу фонда (товарных активов, денежного рынка, муниципальных облигаций и др.), категории (недвижимость, технологии, малая/средняя/крупная капитализация компаний и т.д.), возрасту и минимальному порогу входа фонда, комиссиям за покупку/продажу паев и управление и пр. Далее нужно нажать «Show Results». Для примера покажу фонд AB Growth and Income Advisor Class, запущенный практически в разгар Великой депрессии (в 1932 году):

Видно, что фонд практически полностью повторяет движения индекса S&P500 (еще лучше видно на промежутке в 10 лет), обладает сравнительно небольшой комиссией за управление 0.65% и порогом входа не более 500 долларов (один из выбранных мной критериев). При этом он за все время существования несколько опережал чистую доходность бизнеса составляющих его крупных компаний (Large Value).

Состав самого фонда виден справа — 85% акций американских компаний, чуть более пяти — акций других стран, чуть более 9% наличности в виде защитного актива. Внизу страницы есть информация о дивидендном доходе — здесь они выплачиваются ежегодно. Информацию о стратегии инвестирования, ее рисках и доходности, а также обо всех взимаемых комиссиях и сборах можно найти на сайте фонда (он указан в разделе «purchase» на morningstar) и в его проспекте.

Тем не менее среди фондов взаимных инвестиций есть множество похожих, отличающихся лишь классами паев (A, B, C и т.д. — например, разница может быть в выплате или невыплате дивидендов, по видам комиссий, в валюте инвестирования и пр.). Это ведет к тому, что при поиске по названию можно получить множество вариантов. В таком случае для безошибочной идентификации кроме тиккера фонда (буквенного обозначения) может понадобиться номер ISIN — International Securities Identification Number.

Структура и доходность хедж фондов

Для понимания всех особенностей работы хедж фонда необходимо разобраться в его структуре. Созданная в традиционном формате структура по управлению доверенными средствами, непременно включает в себя инвесторов, совет директоров (управляющий самим фондом, координирующий работу нанятых менеджеров), а также непосредственно управляющей компании – команды специалистов, определяющих стратегию инвестирования.

Для своей операционной деятельности компания может привлекать к работе сотрудников сертифицированных финучреждений и квалифицированных специалистов рынка ценных бумаг. Необходим аудитор, который будет проводить контроль деятельности фонда, проверять достоверность отчетности и сохранность средств. Необходимо должностное лицо, ответственное за хранение информации об инвесторах и вкладах (депозитарий). Привлекаются услуги банка-кастодиана, обеспечивающего клиринг, проведение транзакций, сохранность денежных средств фонда и резервов.

В деятельности хедж фондов имеется несколько особенностей, кардинально отличающие их работу от классических инвестфондов. Они могут использовать кредитное плечо для открытия спекулятивных и рискованных сделок, что часто и обеспечивает высокую доходность хедж фондов.

Отличие от обычных ПИФов заключается и в размере «сбора за управление». Ставка в хедж фонде обычно не менее 2 % от стоимости активов, находящихся в управлении у менеджера.

Применяется еще и стимулирующее вознаграждение – от 10 % до 20 % от прибыли. В большинстве своем, менеджеру полагается подобное вознаграждение только при превышении предыдущего пика капитала. То есть, при потере фондом 3 %, управляющему положено вознаграждение только тогда, когда убытки будут погашены.

Прибыль каждого инвестора в ПИФах определяется с учетом его доли в уставном капитале (размер пая). В хедж-фонде – действуют сертификаты удостоверяющие право клиента на определенную долю в прибыли всего фонда. Эти сертификаты могут быть переданы по наследству, проданы или даже использоваться в качестве залогового имущества.

В отличие от ПИФов, где клиент имеет возможность принять/отказаться от условий соглашения, в хедж фонде инвестор вправе выбирать предпочитаемое им направление инвестирования.

Какие фонды доступны на Московской бирже

На Московской бирже акции своих фондов продают зарубежные и российские управляющие компании. Разница в том, что зарубежные фонды выпускаются по международным стандартам и называются ETF (exchange traded fund — фонд, торгующийся на бирже), а российские фонды выпускаются по российским стандартам и называются БПИФ (биржевой паевой инвестиционный фонд). Суть БПИФов и ETF одна: инвестиционный фонд — это готовый набор ценных бумаг.

Обычному российскому инвестору доступны 16 ETF и 15 биржевых ПИФов. То и дело появляются новые, а часть фондов дублирует друг друга: например, есть сразу три фонда, инвестирующих в акции российских компаний.

Полный список фондов указан на специальной странице на сайте Московской биржи. Эта страница пригодится вам, чтобы пройти тест после урока.

Чтобы было нагляднее, расскажем про несколько фондов: какими символами обозначаются на бирже, во что инвестируют и какие комиссии берут.

FXMM — пожалуй, самый стабильный фонд на Московской бирже. Он вкладывается в векселя (краткосрочные облигации) казначейства США, которые считаются очень надежной инвестицией. За год из активов фонда вычитают 0,49% — это расходы на управление.

Вот так растет цена акций FXMM за последний год. Все спокойно и стабильно, но и доходность на уровне банковского вклада

Вот так растет цена акций FXMM за последний год. Все спокойно и стабильно, но и доходность на уровне банковского вклада

Вот так растет цена акций FXMM за последний год. Все спокойно и стабильно, но и доходность на уровне банковского вклада

Вот так растет цена акций FXMM за последний год. Все спокойно и стабильно, но и доходность на уровне банковского вклада

FXIT — фонд, инвестирующий в акции крупнейших технологических компаний США. Мы уже писали о нем выше: 88 компаний, в том числе Facebook, Microsoft и другие. Расходы на управление — 0,9% в год.

SBGB — фонд, инвестирующий в облигации федерального займа, выпускаемые Минфином России. Как и сами ОФЗ, фонд очень надежный, но с невысокой доходностью. Расходы на управление — 0,8% в год.

RUSE — фонд акций крупнейших российских компаний: например, в составе есть акции «Газпрома», Сбербанка, «Роснефти», МТС. Это единственный фонд на Московской бирже, который выплачивает дивиденды акционерам, а не добавляет к стоимости своих акций. Расходы на управление — 0,65% в год.

FXUS — фонд акций крупных компаний США: от всем известных Microsoft и Apple до Zillow Group и Nordstrom, о которых мы и сами впервые слышим. Всего в фонде около 600 бумаг. Расходы на управление — 0,9% в год.

VTBE — фонд акций развивающихся стран, от Китая и Южной Кореи до Польши. В составе акции около 2500 компаний. Расходы на управление — 0,8% в год.

FXGD — единственный на Московской бирже фонд, который отслеживает цену золота. Расходы на управление — 0,45% в год.