Недостаток производных

С другой стороны, деривативы сложно оценить, потому что они основаны на цене другого актива.

Риски для внебиржевых деривативов включают в себя риски сторонних организаций, которые сложно предсказать или оценить.

Большинство производных инструментов также чувствительны к изменениям количества времени до истечения срока действия, стоимости владения базовым активом и процентных ставок. Эти переменные затрудняют полное совпадение стоимости производного с базовым активом.

Плюсы

Фиксация цены

Хеджирование против рисков

Может использоваться с максимальной отдачей

Диверсификация портфеля

Минусы

Трудно оценить

Есть возможность банкротства контрагента (если OTC)

Сложно для понимания

Чувствителен к факторам спроса и предложения

Кроме того, поскольку сам производный инструмент не имеет внутренней стоимости — его стоимость исходит только из базового актива — он уязвим к рыночным настроениям и рыночным рискам.

Факторы спроса и предложения могут привести к росту и падению цены производного инструмента и его ликвидности, независимо от того, что происходит с ценой базового актива.

Наконец, деривативы, как правило, являются инструментами с левереджем, и использование левереджа возможно на обоих путях. В то время как он может увеличить норму прибыли, он также делает потери более быстрыми.

Особенности рынка деривативов

Российскими законными актами большая часть деривативов в качестве ценных бумаг не признается. Под исключение попадают опционы, которые эмитирует акционерное общество, и вторичные финансовые инструменты, базирующиеся на ценных бумагах. К ним можно отнести депозитарные расписки, форвардные контракты на облигации, опционы на акции.

Если первичные активы обычно приобретаются, чтобы владеть базовым активом, получать прибыль от последующей продажи или доход в виде процента, то вложения в производные инструменты совершаются с целью хеджирования инвестиционных рисков.

Впрочем, хеджированием инвестиционные возможности деривативов не ограничиваются. Их покупка с целью продажи затем со спекулятивной целью – одна из самых популярных стратегий на бирже. А, например, фьючерсы, кроме высокой доходности, привлекают возможностью при не самых больших вложениях получить плечо на значительную сумму бесплатно.

Однако нужно иметь в виду, что все спекулятивные операции с вторичными финансовыми инструментами относятся к высокорисковым!

Другой нюанс – число производных финансовых инструментов вполне может быть гораздо больше, чем объём базового актива. Так, акций эмитента может быть меньше числа фьючерсных контрактов на них. Более того, компания-эмитент первичного финансового инструмента может не иметь никакого отношения к созданию деривативов.

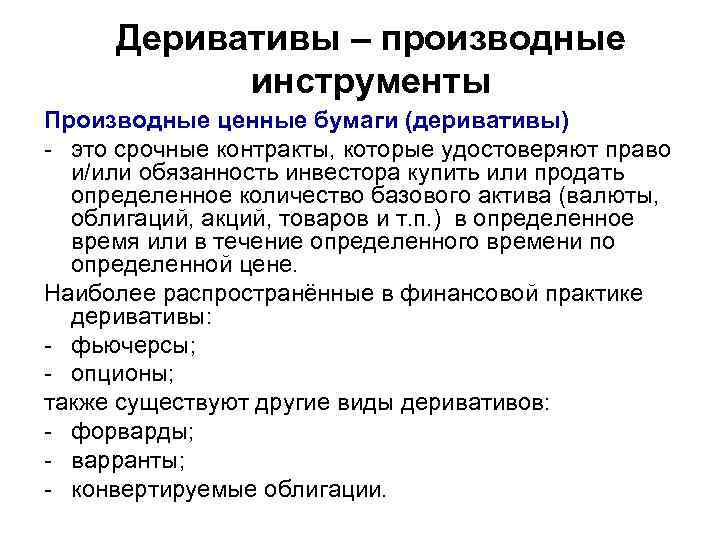

Производные деривативы

Опционы и фьючерсы – наиболее популярные биржевые деривативы, которые также имеют ряд отличительных характеристик:

- Физическая поставка актива характерна незначительному числу контрактов.

- Торги проходят по правилам биржи в рамках времени, отведенного на торговую сессию.

- Позиции достаточно легко ликвидируются, участники не знакомы друг с другом.

- Заключаются контракты стандартного типа, спецификация носит общедоступный характер и подлежит публикации.

- Цены характеризуются прозрачностью и доступностью.

- Заключение сделок возможно как с помощью автоматизированной системы, так и в биржевом зале.

Четыре риска производных

Деривативы имеют четыре больших риска.

- Самое опасное — практически невозможно узнать реальную стоимость любого производного инструмента. Это потому, что он основан на стоимости одного или нескольких базовых активов. Вот почему ценные бумаги с ипотечным покрытием были настолько опасны для экономики в 2008 году. Никто, даже создавшие их, не знал, какова их цена, когда цены на жилье упали. Банки перестали торговать ими, потому что не могли оценить их.

- Другой риск — рычаги. От 2 до 10 процентов контракта на маржинальный счет для поддержания права собственности. Его покрытие может привести к огромным потерям.

- Ограничение по времени. Одно дело, что рынок криптовалют будет расти. Другое дело — точно предсказать, в какой именно момент.

- Мошенничество. Можете познакомиться с такими историями, как Афера Бернарда Мейдоффа и Скандал Enron.

Кредитные деривативы

Кредитные деривативы (Credit Derivatives) — финансовые инструменты, предназначенные для передачи кредитного риска от одного лица к другому.

Специалисты Федеральной резервной системы США определяют кредитные деривативы как забалансовые финансовые инструменты, позволяющие одной стороне (бенефициару) перенести кредитный риск по активу на другую сторону (гаранта), не прибегая к физической продаже актива.

Согласно другой точке зрения, кредитные деривативы – это внебиржевые производные инструменты, созданные для передачи кредитного риска от одной стороны к другой.

Банковские аналитики фирмы Capital Markets Risk Advisors под кредитными деривативами понимают инструменты, в основе которых лежит изменение кредитных характеристик какого-либо актива или группы активов, чувствительных к изменению уровня кредитного риска.

Изменение кредитных характеристик, как правило, измеряется спрэдом к цене-эталону или к доходности актива, выступающего в роли эталона, а также кредитным рейтингом или дефолт-статусом.

К кредитным деривативам относятся: дефолтные свопы, свопы на совокупный доход и кредитные ноты.

Дефолтный своп (Credit Default Swap) — контракт, согласно которому продавец кредитной защиты соглашается выплатить покупателю в случае наступления определенного кредитного события определенную сумму. В обмен на это покупатель выплачивает продавцу премию.

Своп на совокупный доход (Total Return Swap), соглашение о свопе, в котором одна сторона осуществляет платежи на базе определенной процентной ставки, либо фиксированной или плавающей, в то время как другая сторона осуществляет платежи, основанные на доходности от базового актива, которая включает не только производимый активом доход, но и любой прирост капитала.

В свопах на совокупный доход базовый актив, как правило, называемый «актив-ориентир», обычно является фондовым индексом, кредитом или облигациями. Этот актив принадлежит стороне, получающей платежи по установленной процентной ставке.

В свопе на совокупный доход сторона, получающая доходность, получит любой доход, произведенный активом, а так же получит прирост его стоимости, если цена актива будет увеличиваться в течение срока действия свопа.

В свою очередь, получатель совокупного дохода должен платить владельцу актива установленную процентную ставку в течение срока действия свопа. Если цена актива в течение срока действия договора упадет, то получатель совокупного дохода будет обязан оплатить владельцу актива сумму, на которую актив-ориентир упал в цене.

Кредитная нота (Credit-Linked Note) — ценная бумага, платежи по которой зависят от наступления определенного кредитного события или изменения кредитного показателя (рейтинга, качества и т.

Например, выплаты по кредитной ноте могут быть поставлены в зависимость от уровня потерь (дефолта) в определенном пуле ипотечных кредитов, который должен быть ниже установленной величины. Поскольку активы, включаемые в такой пул, находятся на балансе оригинатора или собственника активов, то последние могут рассматривать кредитную ноту в качестве гарантии от потерь по этим активам.

С сайта: http://discovered.com.ua/glossary/kreditnye-derivativy/

Что это такое простыми словами

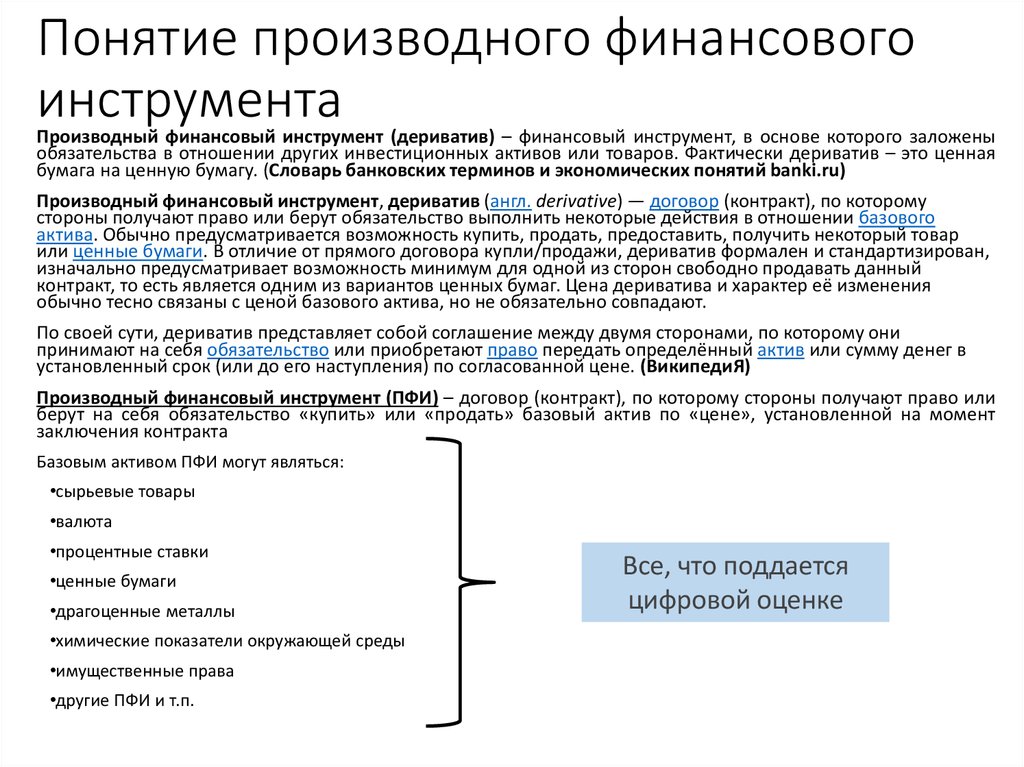

Деривативы – это контракты или соглашения, в основе которых лежит базовый актив. Такие договоры устанавливают права или обязанности на совершение действий с этим активом в будущем, а также сроки, цену, количественные характеристики и возможные риски.

Примеры

Чтобы суть деривативов стала более понятной, сначала я расскажу парочку житейских примеров.

Мне не довелось стать счастливым обладателем автомобиля на программе «Поле чудес», поэтому я накопил деньги и поехал покупать машину в автосалон. Но, к сожалению, той комплектации, которую я выбрал, в наличии не было. Это не оказалось проблемой: можно сделать взнос и заказать доставку.

Предположим, авто привезут через месяц

За это время цена на машины может поменяться, но для меня это уже неважно, ведь все условия сделки зафиксированы. Такие финансовые отношения – аналогия покупки фьючерсного контракта

Далее мне предложили оформить страховку на только что купленного железного коня. По условиям страховки у меня появляется право возместить деньги при наступлении аварийного случая. Такая ситуация крайне напоминает покупку опционов.

Поэтому он рассчитывает примерную сумму возможной выручки на данный момент, она равна 100 * 500 = 50 000 долларов. После этого он открывает на такую же стоимость позицию по продаже (short) фьючерса на пшеницу. Для этого ему не нужно иметь все 50 тыс., ведь деривативы часто предусматривают кредитное плечо.

Дальше ситуация может развиваться несколькими путями. Цена на пшеницу упадет, и тогда фермер получит меньшую выручку, но заработает за счет «шорта» по фьючерсу. Или стоимость товара вырастет, тогда будет убыток по фьючерсу, но он перекроется большей выручкой от реальных продаж. В этом случае справедливо сказать, что фермер захеджировал свои будущие денежные потоки.

Основы производного инструмента

Производные инструменты могут использоваться для хеджирования позиций, спекуляций на движении базового актива или предоставления кредитного плеча холдингам. Их стоимость определяется колебаниями стоимости базового актива.

Первоначально производные инструменты использовались для обеспечения сбалансированных обменных курсов для товаров, торгуемых на международном уровне.

При разных значениях национальных валют международным трейдерам необходима система учета различий. Сегодня деривативы основаны на широком спектре транзакций и имеют гораздо большее применение.

Есть даже производные, основанные на данных о погоде, таких как количество осадков или количество солнечных дней в регионе.

Например, представьте европейского инвестора, чьи все инвестиционные счета в евро (EUR). Этот инвестор покупает акции американской компании через биржу США, используя доллары США (USD). Теперь инвестор подвержен риску изменения обменного курса, удерживая эти акции. Курс валютного риска — угроза повышения стоимости евро по отношению к доллару США.

Если стоимость евро растет, любая прибыль, которую инвестор получает от продажи акций, становится менее ценной, когда они конвертируются в евро.

Чтобы хеджировать этот риск, инвестор может приобрести производную валюту, чтобы зафиксировать определенный обменный курс. Производные инструменты, которые можно использовать для хеджирования такого рода рисков, включают валютные фьючерсы и валютные свопы.

Спекулянт, который ожидает, что евро повысится по сравнению с долларом, может получить прибыль, используя производную, которая растет в цене с евро.

При использовании деривативов для спекуляции на движении цены базового актива, инвестору не требуется присутствие холдинга или портфеля акций в базовом активе.

КЛЮЧЕВЫЕ МОМЕНТЫ

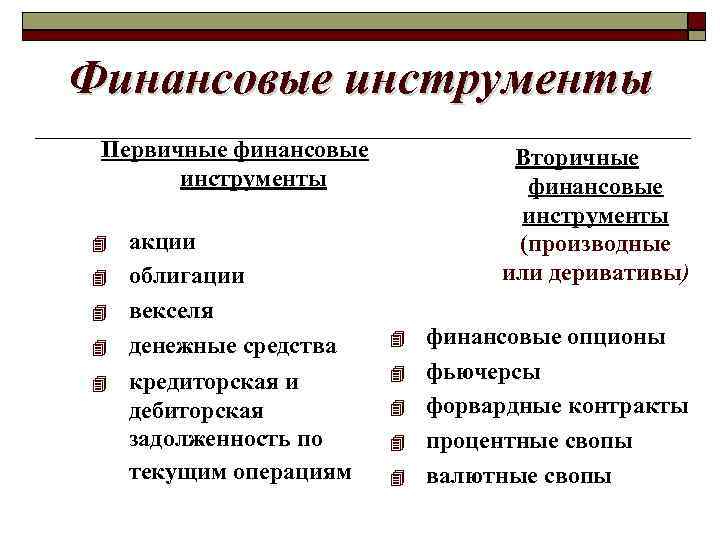

Производные инструменты — это ценные бумаги, которые получают свою стоимость из базового актива или эталона.

Общие производные включают фьючерсные контракты, форварды, опционы и свопы.

Большинство деривативов не торгуются на биржах и используются учреждениями для хеджирования рисков или спекуляций относительно изменений цен базового актива.

Биржевые деривативы, такие как фьючерсы или опционы на акции, стандартизированы и устраняют или снижают многие риски внебиржевых деривативов.

Производные инструменты обычно являются инструментами с использованием заемных средств, что увеличивает их потенциальные риски и выгоды.

Зачем нужны деривативы

В условиях современной финансовой системы деривативы и их свойства используются двояко. С одной стороны это отличный инструмент для хеджирования, то есть страхования рисков, которые неизменно возникают при заключении долгосрочных финансовых обязательств. При этом их чаще всего используют для спекулятивного заработка.

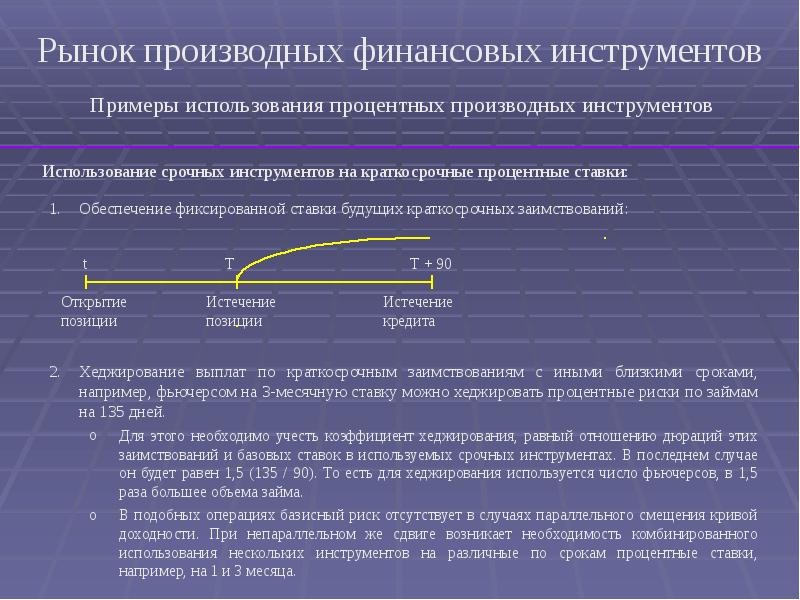

О том, как используются форвардные сделки, уже говорилось выше. Это классический вариант хеджирования ценового риска. Однако на современном товарно-сырьевом рынке большее распространение получили все же фьючерсные сделки.

Использование фьючерсов позволяет продавцу застраховаться от финансовых потерь, которые могут возникнуть в том случае, если имеющийся у него базовый актив окажется невостребованным. Заключив фьючерсный контракт, обладатель актива может быть твердо уверен в том, что он его обязательно продаст, тем самым получив в свое распоряжение живые деньги.

Для покупателя ценность фьючерсного контакта в том, что он получает гарантию на приобретение актива, который необходим ему для реализации своих планов. Например, производственное предприятие нуждается в стабильных поставках сырья, так как остановка технологического цикла грозит серьезными убытками. Поэтому руководству выгодно купить фьючерс на поставку конкретного количества сырья к определенной дате, тем самым обеспечив бесперебойную работу предприятия.

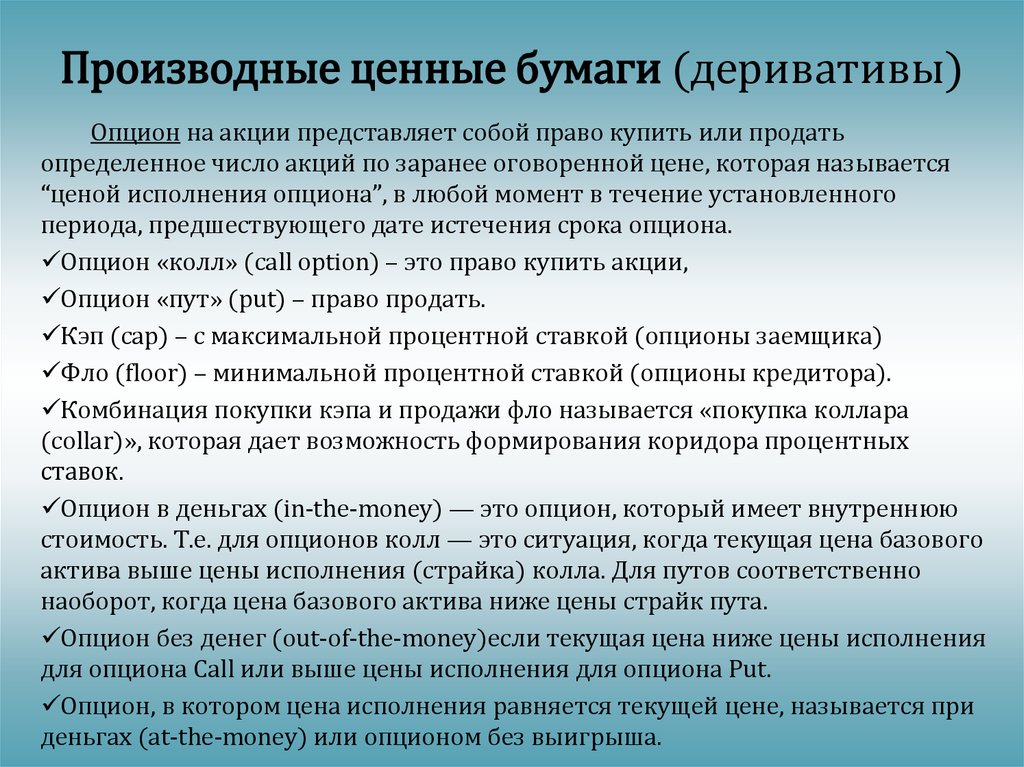

Опционы чаще используются для страхования рисков, возникающих при торговле на фондовом рынке. Чтобы понять механизм их действия, рассмотрим небольшой пример. Предположим, имеется пакет ценных бумаг, который продается по текущей цене 100 рублей. Некий инвестор, проанализировав перспективы пакета, пришел к выводу, что в ближайшие три месяца его цена должна вырасти на 50 % и составить 150 рублей. Однако существует высокая вероятность финансовых потерь в том случае, если сделанный прогноз не сбудется.

Если же, при анализе была допущена ошибка и цена пакета не увеличилась, а наоборот, снизилась до 60 рублей, то покупатель опциона имеет право отказаться от покупки. В этом случае он понесет убыток в размере 10 рублей, тогда как в отсутствие хеджирования риска посредством опциона его потери составили бы 40 рублей.

Похожим образом может действовать и владелец ценных бумаг, заключая опционы на право продажи актива по текущей стоимости в течение определенного срока. В процесс могут включаться третьи, четвертые и пятые лица – один и тот же опцион может перепродаваться другим участникам рынка, которые могут распоряжаться им как обычной ценной бумагой.

Подобные свойства форвардов, фьючерсов и опционов активно используются в спекулятивных играх. В ХХ веке рынок стал стремительно насыщаться деривативами. В итоге его объем многократно превысил рынок реальных товаров. Именно это, по мнению многих аналитиков, стало причиной последнего кризиса, который охватил мировую финансовую систему в начале нынешнего столетия.

Поэтому начинающим инвесторам нужно хорошо представлять себе, что такое деривативы и как с ними правильно работать. В противном случае неграмотное использование подобных инструментов грозит серьезными убытками.

Для чего нужны?

Изначальная цель деривативов – хеджирование рисков. Примерный механизм работы защитного механизма частично описан выше. Далее – наглядный пример, чтобы лучше понимать, для чего нужны деривативы.

Допустим, владельцу завода нужна сталь в определенном количестве, чтобы загрузить свои мощности. По текущим ценам это 3 млн рублей. Но сейчас у завода таких денег нет. Однако в будущем ожидается удорожание стали. Поэтому владелец завода договаривается с поставщиком стали, что купит у него через 6 месяцев 100 тонн стали на 3 млн рублей и вносит гарантийное обеспечение – 10% от стоимости контракта.

Если через 6 месяцев стоимость стали повысится, скажем, до 4 млн рублей, то владелец завода исполнит свой опцион и получит сталь за 3 млн рублей. Если же цены на сталь упадут и тот же объем можно будет купить за 2,5 млн рублей, то владелец завода откажется от контракта. Потеряв 100 тысяч рублей, он сэкономит полмиллиона.

Кроме того, деривативы позволяют добиваться и других целей, не связанных с хеджированием рисков:

- получить доход от исполнения контракта;

- спекулировать на разнице цены самого контракта;

- зарабатывать на арбитраже – одновременном заключении разнонаправленных сделок на разных рынках;

- получать прибыль из-за изменения цены базового актива – из-за высокого кредитного плеча , уже «вшитого» в инструмент, получается крупно заработать даже на малых движениях цены актива;

- диверсифицировать свои вложения и не зависеть от одного класса активов;

- минимизировать налоги, например, за счет использования свопа акций;

В зависимости от разных целей используются разные типы деривативов. Поэтому инвестору нужно тщательно выбирать конкретный инструмент под свои задачи.

Что такое CDS или кредитный дериватив?

Что такое рынок кредитных деривативов? Как используются CDS для страхования кредитного риска? Какие еще существуют виды кредитных деривативов?

Производные финансовые инструменты или деривативы используются с целью страхования финансовых рисков (т.е. хеджирования ) или для получения спекулятивного дохода. К основным видам деривативов относятся: форвардные контракты, фьючерсные контракты, опционные контракты, свопы и свопционы. В основе кредитных деривативов лежат контракты, с помощью которых осуществляется передача кредитного риска от покупателя дериватива к его продавцу. За это покупатель дериватива выплачивает продавцу вознаграждение.

Производные финансовые инструменты или деривативы используются с целью страхования финансовых рисков (т.е. хеджирования ) или для получения спекулятивного дохода. К основным видам деривативов относятся: форвардные контракты, фьючерсные контракты, опционные контракты, свопы и свопционы. В основе кредитных деривативов лежат контракты, с помощью которых осуществляется передача кредитного риска от покупателя дериватива к его продавцу. За это покупатель дериватива выплачивает продавцу вознаграждение.

Часть сделок с использованием производных финансовых инструментов регулируется путем реальной поставки активов, лежащих в основе контракта. Однако чаще всего закрытие сделки происходит путем взаимных расчетов сторон в денежной форме через процедуру клиринга .

Что такое CDS?

На мировом рынке производных финансовых инструментов обращаются следующие виды кредитных деривативов кредитный дефолтный своп (англ. Credit Default Swap или CDS) является самым популярным производным инструментом долгового рынка. Наиболее часто в роли продавцов таких контрактов выступают крупные инвестиционные банки (например, JP Morgan, Citi, Deutsche Bank и т.д.).

Контракт CDS предоставляет покупателю страховку против банкротства отдельной компании или даже страны. Покупатель такого свопа уплачивает продавцу определенное вознаграждение за право получить от него заранее установленный платеж в случае, если обязательство, в обеспечение возврата которого заключен данный своп, не будет погашено или в случае иного оговоренного в контракте события. В таком случае банкротство является одним из вариантов кредитного события (но не единственным).

Среди вариантов кредитных событий, страхованием от которых может выступать CDS, выделяют также:

- неуплату купонов по кредиту по истечении определенного срока,

- технический дефолт,

- реструктуризацию задолженности,

- введение моратория на выплаты по обязательствам (в основном это касается суверенного долга).

В случае наступления кредитного события расчеты между покупателем и продавцом свопа производится либо через физическую поставку либо денежным платежом. В последнем варианте (который применяется чаще всего) происходит своп (что значит “обмен”) периодических платежей на выплату оговоренной в контракте суммы.

Цены на CDS формируются исходя из рыночной оценки вероятности дефолта. Соответственно, чем выше вероятность наступления одного из вариантов кредитного события, тем выше стоимость свопа. Поскольку оценка вероятности дефолта зависит от множества факторов, среди которых могут быть не только специфические для конкретного эмитента, но и даже политические (например, введение международных санкций в отношении целой отрасли), то рыночная цена CDS может крайне волатильной. По этой причине CDS в основном используются для получения спекулятивного дохода , и в меньшем объеме – для реального страхования кредитного риска его обладателем.

Другие виды

Помимо CDS на международных финансовых рынках для страхования кредитных рисков корпоративные клиенты также заключают с банками финансовые сделки на покупку свопа полного возврата (англ. total return swaps или TRSs) и кредитных опционов (англ. credit spread options).

- В случае со свопами полного возврата (total return swaps) одна сторона платит полную сумму дохода по долговой ценной бумаге (купоны плюс изменение стоимости), рассчитанную по отношению к номинальной (или расчетной) стоимости базисного актива, а другая производит платежи по фиксированной или плавающей ставке.

- Кредитные опционы (credit spread options) дают своему владельцу право на получение денежной компенсации в случае, если на дату исполнения опциона разница (спрэд) между кредитным рейтингом инструмента-индикатора и кредитным рейтингом заемщика окажется больше определенного значения, т. е. его кредитный рейтинг ухудшится. В качестве инструмента-индикатора в основном применяются государственные облигации.

Однако приведенные выше кредитные деривативы крайне редко используются нефинансовыми компаниями в России, из-за того что очень мало «корпоратов» имеют международные кредитные рейтинги, да и в целом среди банков и частных компаний наблюдается невысокий спрос на покупку риска дефолта других компаний для хеджирования своих кредитных рисков .

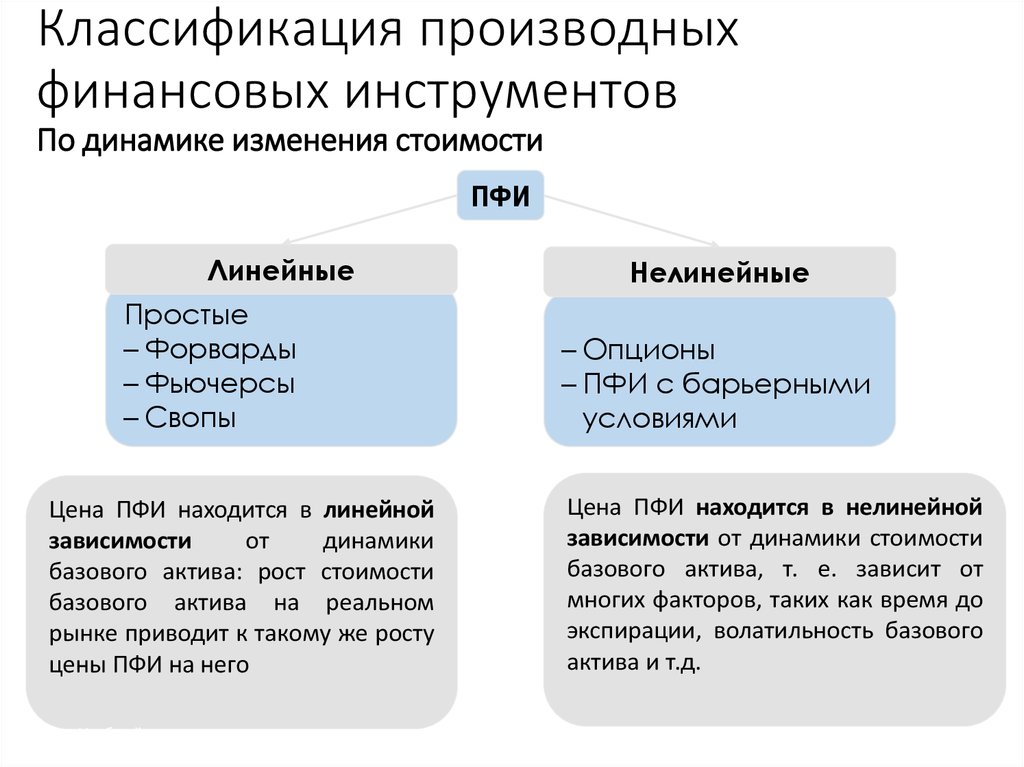

Виды деривативов

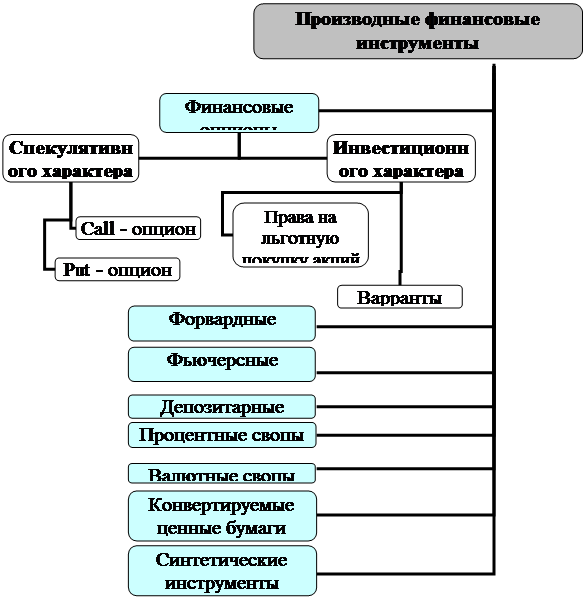

Можно разделить на несколько категорий. По типу базового актива деривативы делятся на

- Ценные бумаги (акции, облигации, фьючерсы)

- Индексы (ММВБ, РТС и т.д.)

- Валюта (любые валюты мира)

- Товары (нефть, газ, никель, золото)

- Данные статистики (ВВП, инфляция и прочее)

Деривативы по методу исполнения делятся на следующие

- Фьючерс. Представляет из себя обязательство будущей поставки актива по установленной цене сейчас.

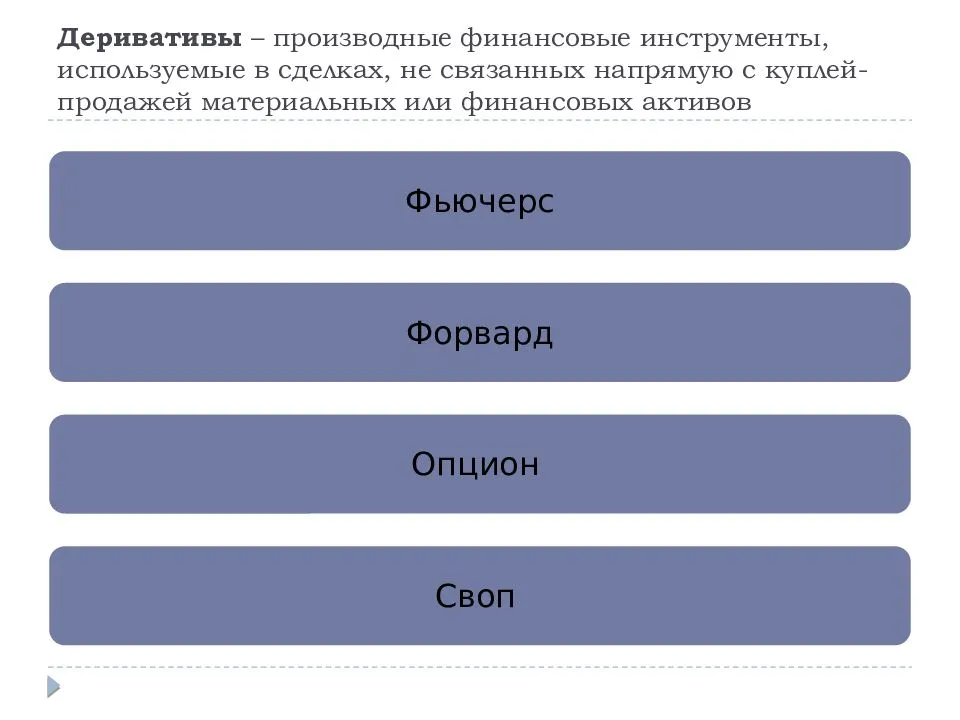

- Опцион. Представляет право в будущем купить/продать финансовый актив по заранее установленной цене. В отличии от фьючерса является «правом», а не «обязанностью». Имеет конкретный срок экспирации. За покупку опциона нужно заплатить премию.

- Форвард. Практически то же самое, что и фьючерс, но заключается напрямую между покупателем и продавцам на внебиржевом рынке.

- Своп. Двойной опцион на покупку и продажу. Цель этого вида заключается исключительно в спекулятивном заработке.

- Контракты на разницу и на будущую процентную ставку, варранты, депозитарные расписки, конвертируемые облигации, кредитные производные

Все эти деривативы можно приобрести на ММВБ в разделе FORTS (срочный рынок). Для доступа к торгам на ММВБ рекомендую использовать следующих брокеров:

У них бесплатный ввод и вывод средств. Есть все доступные инструменты для торгов. Минимальные комиссии за оборот торгов.

История

Договоры с условием поставки в будущем появились за несколько веков до нашей эры. Так, вавилонские купцы, снаряжая караваны, были вынуждены искать финансирование. В результате появился договор о разделе риска, согласно которому торговцы получали кредиты, погашение которых зависело от успешности доставки товаров. При этом процент был выше, чем у обычных кредитов, чтобы покрыть «опцион неисполнения обязательств» по кредиту в случае потери груза. Аналогичными опционами пользовалось много торговцев, что давало возможность объединить риски и удержать цену опционов на доступном уровне.

Средние века

Формы ранних деривативов встречаются и в истории европейской торговли. Экономический подъём XII века и развитие торговли способствовали формированию торгового права, приводимого в исполнение «ярмарочными судами». Новшеством средневековых ярмарок стал документ, который назывался lettre de faire и, по сути, являлся форвардным контрактом на поставку товаров по истечении определенного срока.

30-е годы XVII века. Тюльпаномания

В конце 30-х годов XVII века Голландию и Англию захлестнула тюльпаномания. Опционами на луковицы тюльпанов торговали в Амстердаме уже в начале XVII века, а к 30-м годам на Королевской бирже в Англии в продаже появились форвардные контракты. За расцветом торговли и ростом прибылей от сделок с луковицами последовал крах рынка в 1636—1637 годах.

50-е годы XVII века. Рисовые купоны

Японских землевладельцев, получавших натуральную ренту (часть урожая риса) не устраивала зависимость от погоды, плюс им требовались наличные деньги. Они стали хранить рис на городских складах и продавать складские расписки (рисовые купоны). Эти купоны давали их владельцу право на получение определенного количества риса оговоренного качества в некую будущую дату по оговоренной цене. Так землевладельцы получали стабильный доход, а продавцы — гарантированные поставки риса и возможность получить прибыль от продажи купонов. Пытаясь предсказать будущие цены, торговец Мунэхиса из рода Хомма стал отображать движение цен в виде так называемых японских свечей, положив начало техническому анализу.

60-е годы XIX века. Появление первых современных фьючерсных контрактов

На Лондонской фондовой бирже торговля опционами «пут» и «колл» вошла в практику в 30-е годы XIX века. На американских биржах торговля опционами на товары и акции вошла в практику к 60-м годам XIX века. Первый форвардный контракт Чикагской торговой палаты (Chicago Board of Trade), на который имеется регистрационная запись, был датирован 13 марта 1851 года. В 1865 году палата формализовала торговлю зерном, введя контракты, получившие название фьючерсных. Эти контракты стандартизировали: качество, количество, время и место поставки зерна.

70-е годы XX века. Появление финансовых фьючерсов

В 1972 году на Чикагской товарной бирже (Chicago Mercantile Exchange) было создано новое подразделение — Международный валютный рынок (International Monetary Market). Оно стало первой специализированной биржевой площадкой для торговли финансовыми фьючерсными контрактами — валютными фьючерсами. До этого в качестве базового актива фьючерсов использовались только товары. В 1973 году Чикагская торговая палата учредила Чикагскую опционную биржу (Chicago Board Options Exchange). К концу 70-х годов финансовыми фьючерсами торговали на биржах по всему миру.

80-е годы XX века. Распространение внебиржевых деривативов.

Согласно статистике Банка международных расчетов, если в 1998 году среднесуточный оборот внебиржевых деривативов (представляющих во многом спекулятивный капитал) составлял 475 млрд долл., то в 2007-м — 2544 млрд — за десять лет рост в 5,4 раза.

Зачем нужны производные финансовые инструменты?

Основной целью использования деривативов является получение спекулятивной прибыли и хеджирование рисков, как временных, так и материальных.

Деривативы имеют очень большое значение для управления рисками, поскольку позволяют разделять их и ограничивать. Их используются для перенесения элементов риска и, таким образом, они могут служить определенной формой страховки. Возможность перенесения рисков влечет для сторон контракта необходимость идентификации всех связанных с ним рисков, прежде чем контракт будет подписан.

Для приобретения производного финансового инструмента необходимы небольшие начальные инвестиции, в отличие от его базового инструмента, поэтому зачастую количество имеющихся на рынке таких бумаг не совпадает с реальным количеством базового.

Деривативы в криптовалютах

После того, как в 2017 году биткоин привлек к себе внимание общественности, и в него начали вливаться большие деньги, его стоимость начала увеличиваться. На фоне этого, начали появляться слухи о том, что на известных товарно-сырьевых биржах будет вводиться новый торговый инструмент – фьючерс на биткоин

Данная новость не осталось слухом, и в конце 2017 года чикагские биржи CME и CBOE начали торговать фьючерсами на биткоин. Это событие наделало много шума среди крипто тусовки, ведь с одной стороны биткоин признали каким-то инструментом, а с другой стороны теперь на его стоимость влияют крупные игроки.

С тех пор, криптовалютные трейдеры каждый месяц ждут события, когда будут исполняться фьючерсы на биткоин, так как это событие может сильно влиять на изменение курса цифрового золота.

Увидев положительную тенденцию в сдерживании цены на BTC, представители бирж решили добавить фьючерсы на новые валюты. Среди возможных кандидатов Ethereum и Litecoin.

Заключение

Начинающие инвесторы и игроки финансовых рынков должны четко представлять, что такое дериватив и как с ним работать. Деривативный договор обладает следующими свойствами:

- Решение о закрытии сделки принимает покупатель.

- Продавец обязан поставить товар в случае согласия на покупку.

- Покупатель имеет право закрыть сделку только в оговоренное время. В случае просрочки продавец имеет право найти другого покупателя.

С помощью деривативов инвесторы преследуют следующие цели:

- Страхование рисков.

- Прибыль на спекуляции.

Простая суть деривативов – это объединение страхования рисков с возможностью получения прибыли. Т.е. можно купить товар, который стоил месяц назад $100 и оплатить сегодня уже по $40. Либо потерять лишь предоплату в размере $10, нежели потерять стоимость падения цены, если приобрести товар по обычной сделке.