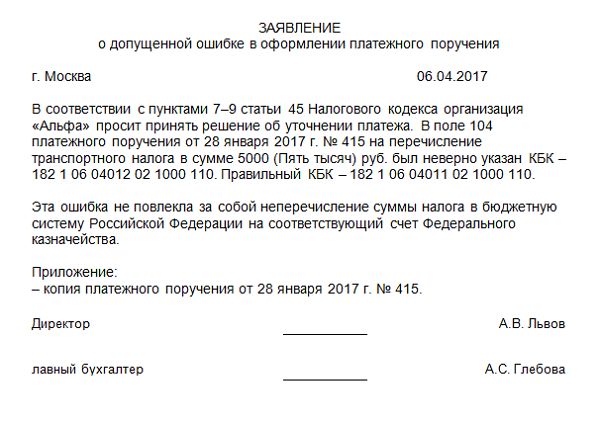

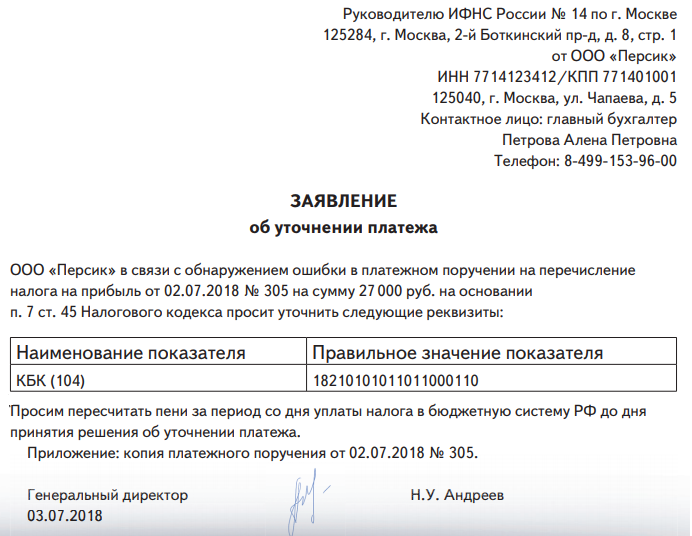

Неправильный КБК в платежке: что делать

Вообще, статьей 45 Налогового кодекса России установлено, что если даже платежное поручение было неправильно заполнено, это не основание полагать, что оплата не была проведена. Тем не менее фактически за некорректное заполнение КБК в платежке предприятиям приходится проплачивать пени и штрафы.

Это происходит потому, что данные не могут сразу проверяться контролирующим органом, и финансовые операции на счете некоторое время не могут быть диагностированы. Неверный КБК в платежке остается, а плательщику начисляется недоимка, как будто налог вовремя не уплачен. Как исправить эту проблему? Существует два основных варианта:

- Прийти в банковское учреждение и попросить подтверждение о перечислении налоговых отчислений в установленный срок.

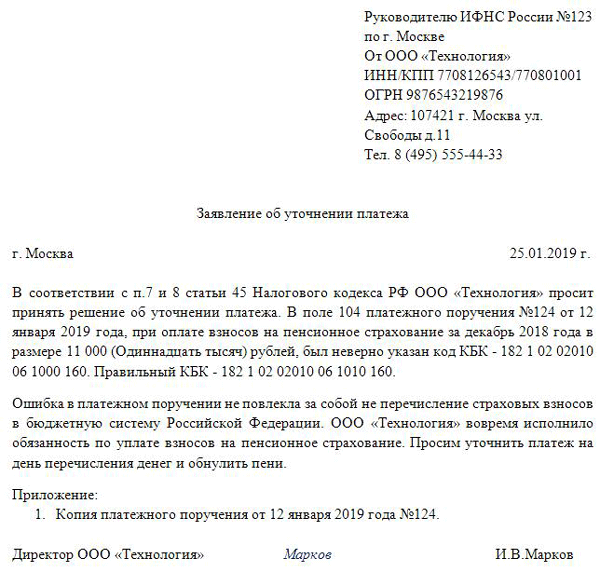

- Подать заявление на уточнение платежа. К нему нужно приложить квитанцию или справку, что платеж был сделан.

Налоговые органы получат информацию, что налог был оплачен вовремя, хоть и с ошибкой в коде, и вычтут начисленные штрафные санкции.

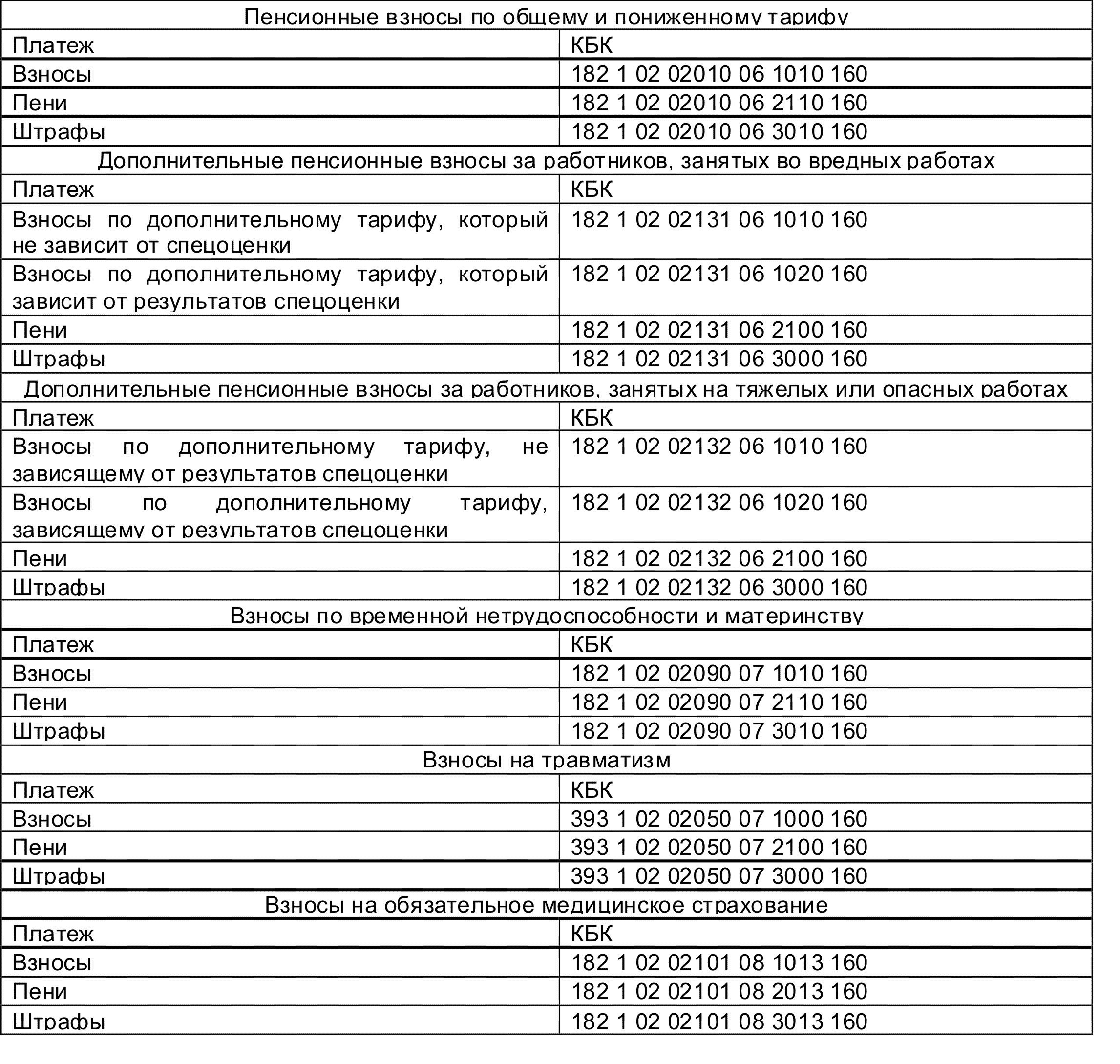

Из чего состоит код бюджетной классификации

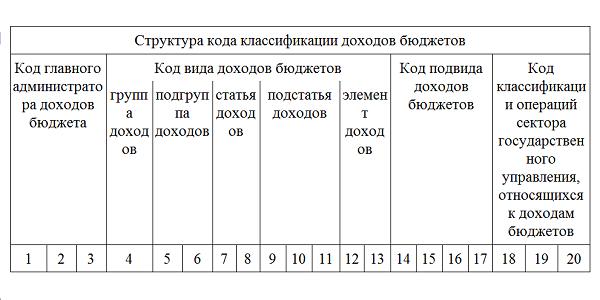

Каждая цифра кода, указываемого в платежке, еще называется разрядом. Разряды объединяются в блоки следующим образом:

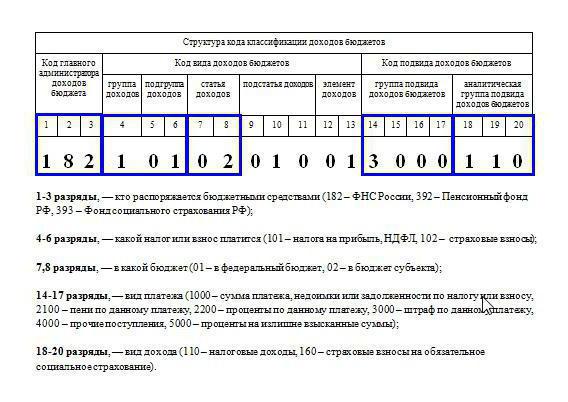

Первая группировка — административная. Она состоит из трех цифр и отражает шифр главного администратора поступлений. Например, код ФНС в платежном поручении — 182; код ФСС в платежке — 393.

Второй блок — доходный. В него включаются несколько информационных сообщений сразу. Первое из них (разряд 4) выражено одной цифрой и обозначает вид поступления платежа. Например, цифра 1 значит, что он пришел в виде налога, 2 — что пришел в виде безвозмездного поступления, 3 — от бизнеса и т. д.

Далее следует подгруппа. Это два знака, которые обозначают, на какие цели предназначается денежное поступление по платежному поручению. Так, 01 — налог на прибыль и подоходный налог; 02 — налог или сбор на социальные нужды, 08 — госпошлина.

Таблица поможет при заполнении платежного поручения. В ней приведена подробная расшифровка КБК, разряды указаны в отдельной колонке.

Что указывать в платежном поручении

- 1 — для налоговых и неналоговых доходов;

- 2 — для безвозмездных поступлений.

Для налоговых и неналоговых доходов:

- 01 — налоги на прибыль, доходы;

- 02 — страховые взносы на обязательное социальное страхование;

- 03 — налоги на товары, работы, услуги, которые реализовали в России;

- 04 — налоги на товары, ввозимые на территорию России;

- 05 — налоги на совокупный доход;

- 06 — налоги на имущество;

- 07 — налоги, сборы и регулярные платежи за пользование природными ресурсами;

- 08 — государственная пошлина;

- 09 — задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам;

- 10 — доходы от внешнеэкономической деятельности;

- 11 — от использования государственного или муниципального имущества;

- 12 — платежи при пользовании природными ресурсами;

- 13 — доходы от оказания платных работ, услуг и компенсации затрат государства;

- 14 — от продажи материальных и нематериальных активов;

- 15 — административные платежи и сборы;

- 16 — штрафы, санкции, возмещение ущерба;

- 17 — прочие неналоговые доходы;

- 18 — поступления по урегулированию расчетов между бюджетами бюджетной системы Российской Федерации.

В третий блок также входят группа и подгруппа (соответственно две и три цифры подряд).

Следующий элемент в платежном поручении определяет код бюджета и состоит из двух цифр, обозначаемых следующим образом:

- 01 — федеральный;

- 02 — субъекта Федерации;

- 03 — местный и т. д.

Что указывать в платежном поручении

Коды, по которым администраторы классифицируют поступающие платежи. Коды указаны в приложении 1.1 к Указаниям, утвержденным Приказом Минфина России от 01.07.2013 № 65н.

Коды для распределения платежей — бюджеты:

- 01 — федеральный;

- 02 — субъекта РФ;

- 03 — бюджеты внутригородских муниципальных образований городов федерального значения;

- 04 — городского округа;

- 05 — муниципального района;

- 06 — Пенсионного фонда РФ;

- 07 — ФСС России;

- 08 — ФФОМС;

- 09 — ТФОМС;

- 10 — сельского поселения;

- 11 — городского округа с внутригородским делением;

- 12 — внутригородского района;

- 13 — городского поселения.

Далее стоят 4 ключевые цифры, которые определяют «причину» платежа (номера разрядов в КБК — 14, 15, 16, 17)

Здесь важно понимать, что причин таких может быть всего три:

- уплата собственно налога (сбора, взноса);

- уплата пени по нему;

- уплата штрафа по нему.

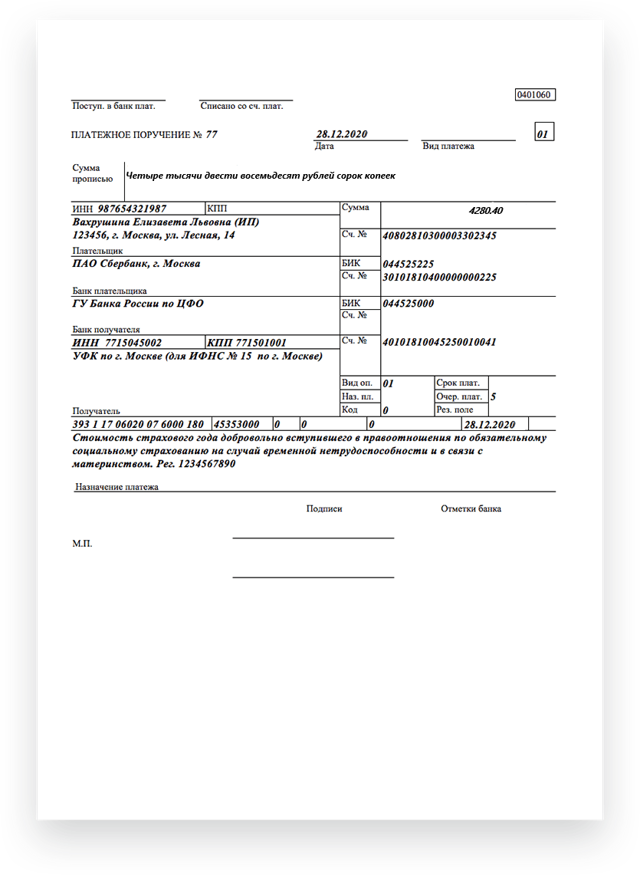

Так, например, на момент написания статьи при заполнении платежных поручений в общем случае принимаются следующие обозначения: платеж — 1000, 2100 — пени, 3000 — штраф. Например:

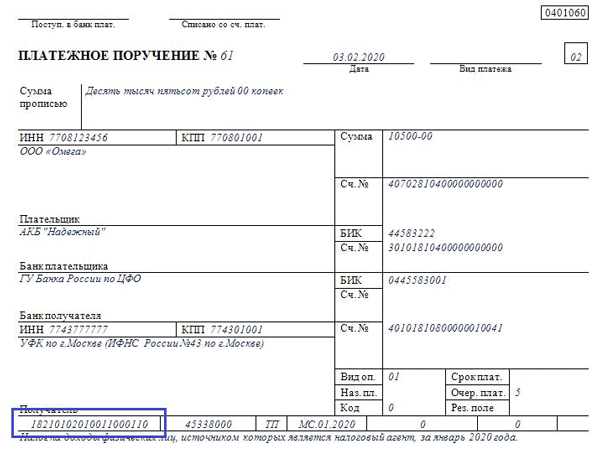

- 182 1 01 02010 01 1000 110 — при уплате НДФЛ в бюджет;

- 182 1 01 02010 01 2100 110 — при уплате пени по НДФЛ;

- 182 1 01 02010 01 3000 110 — оплата штрафа.

И, наконец, три последние цифры любого кода — это классификатор вида доходов (налоговые, неналоговые, от собственности и т. д.). Например, 010 — налоговый доход; 130 — поступления от оказания платных услуг, работ и компенсации затрат; 150 — безвозмездные поступления от бюджетов.

Что указывать в платежном поручении

Аналитическая группа подвида доходов бюджетов

Значения кодов утверждает Минфин России, финансовый орган субъекта РФ, муниципального образования. Если не утвердили, то укажите:

- 110 — налоговые доходы;

- 120 — от собственности;

- 130 — от оказания платных услуг, работ и компенсации затрат;

- 140 — суммы принудительного изъятия;

- 150 — безвозмездные поступления от бюджетов;

- 160 — страховые взносы на обязательное социальное страхование;

- 180 — прочие доходы.

Статьи выбытия нефинансовых активов:

- 410 — уменьшение стоимости основных средств;

- 420 — уменьшение стоимости нематериальных активов;

- 430 — уменьшение стоимости непроизведенных активов;

- 440 — уменьшение стоимости материальных запасов.

Что такое КБК?

КБК, или код бюджетной классификации, — основной цифровой идентификатор источника доходов или расходов государственного бюджета РФ и ряда других стран.

Таким образом, есть 2 основных типа КБК:

- классифицирующие доходы государственного бюджета;

- классифицирующие расходы бюджета.

Но в практике деятельности российских бухгалтеров термин «код бюджетной классификации» чаще всего употребляется в контексте 1-й категории, то есть доходов бюджета. Это вполне логично: бухгалтеры принимают непосредственное участие в пополнении государственной казны, направляя туда налоги и сборы.

Впервые понятие КБК применительно к доходам бюджета было закреплено на законодательном уровне в положениях Бюджетного кодекса РФ (в его редакции от 23.12.2004). Тогда в БК РФ появился такой термин, как «код администратора поступлений». Впоследствии в процессе законотворчества он трансформировался в код классификации доходов, а затем в код бюджетной классификации.

По задумке российского законодателя каждое поступление денежных средств в казну должно сопровождаться информационным сообщением, в соответствии с которым ведомства, получившие денежные средства, обязаны их распределять. Таким информационным сообщением призван быть как раз таки КБК. Законодатель предписывает налогоплательщикам в обязательном порядке указывать код бюджетной классификации в платежных поручениях на перечисление налогов и сборов.

КБК российского образца 20-значный. Чуть позже мы подробно рассмотрим его структуру.

Значение и роль КБК в системе бюджетного регулирования

Применение кодов бюджетной классификации КБК осуществляется на основании указаний, утвержденных Приказом Минфина от 08.06.2018 № 132н. Указания устанавливают структуру, принципы назначения, общие требования к порядку формирования и применения КБК и являются обязательными для всех.

Указания содержат бюджетную классификацию доходов, расходов и источников финансирования различных бюджетов Российской Федерации, которая используется для ведения бюджетного учета, формирования бюджетной и иной отчетности и включает в себя классификацию:

- доходов бюджетов;

- расходов бюджетов;

- источников финансирования дефицитов бюджетов.

Коды операций сектора государственного управления закреплены в Приказе Минфина № 209н от 29.11.2017.

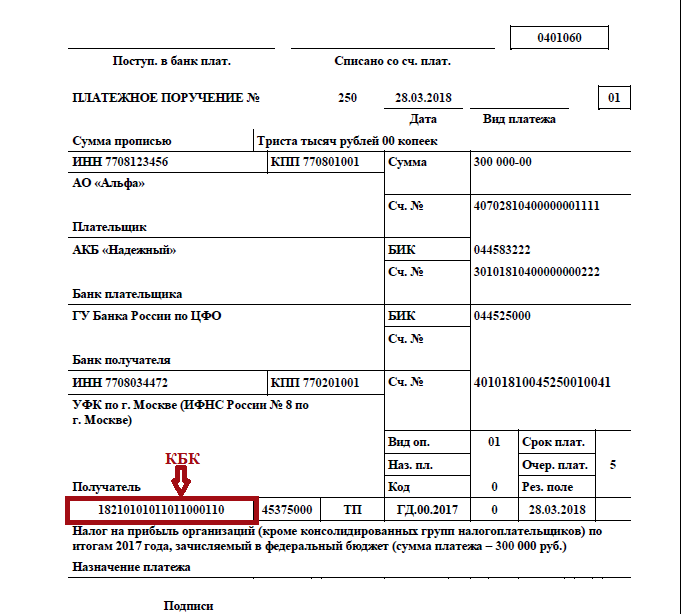

Доходы бюджетов пополняются в том числе за счет налогов и приравненных к ним платежей. Они весьма разнообразны, но каждому присваивается свой отдельный код бюджетной классификации, причем первые три цифры кода указывают на администратора платежа. Наиболее распространенный код администратора — 182, код ФНС РФ.

КБК 2020-2021 годов: что нового?

Какие принципиальные законодательные нововведения в части регулирования КБК в 2021 году вступили в силу?

- за непредставление налоговой отчетности (КБК 182 1 16 05160 01 0002 140);

- нарушение способа представления деклараций и расчетов (КБК 182 1 16 05160 01 0003 140);

- грубое нарушение правил учета доходов и расходов и объектов налогообложения (КБК 182 1 16 05160 01 0005 140);

- непредставление налоговому органу сведений для налогового контроля (КБК 182 1 16 05160 01 0007 140);

- представление налоговым агентом документов, содержащих недостоверные сведения (КБК 182 1 16 05160 01 0008 140) и др.

Раньше все эти платежи шли на единый КБК — 18211603010016000140. Подробнее см. здесь.

Кроме этого, обновлены КБК для административных штрафов, налагаемых в соответствии с главой 15 КоАП РФ, в т. ч.:

- за просрочку налоговых деклараций и расчета по взносам (КБК 182 1 16 01151 01 0005 140);

- непредставление (несообщение) сведений, необходимых для налогового контроля (КБК 182 1 16 01151 01 0006 140);

- просрочку постановки на налоговый учет (КБК 182 1 16 01151 01 0003 140) и др.

Проверьте правильно ли вы указали КБК на уплату взносов и налогов с помощью Готового решения от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Почему меняются коды бюджетной классификации?

Это крик души подавляющего большинства предпринимателей: насколько было бы проще, будь эти коды едиными и установленными раз и навсегда. Но Министерство финансов практически каждый год вносит в КБК те или иные изменения. У предпринимателей и бухгалтеров далеко не всегда есть возможность вовремя отслеживать новшества и исправлять указанные КБК, особенно ярко это проявляется в отчетные периоды. Ответственность за неверно указанный код лежит целиком на плечах бизнесменов, часто выливается в непредвиденные траты и хлопоты по исправлению ошибки и доказательствам своей правоты.

Существуют различные версии, которые выдвигают предприниматели и никак не комментирует Минфин и Минюст.

- Чем больше поступлений прошли по неверным КБК, тем больше средств на некоторое время окажутся «подвешенными» как невыясненные. До исправления ошибок их можно использовать на неблаговидные цели, а в масштабах страны это огромные суммы.

- Дополнительное наполнение бюджета путем начисления штрафов и пеней за «просроченные» платежи, которые прошли по уже недействующему КБК. Доказательство своевременности оплаты достаточно хлопотное.

- Несогласованность действий Минфина, присваивающего коды, и Минюста, утверждающего их.

- Поскольку КБК напрямую «привязаны» к государственному сектору, любые изменения внутри соответствующих структур, поступление новых директив и т.п. ведут за собой и смену кодирования.

К СВЕДЕНИЮ! Есть мнения, что, поскольку это кодирование – внутреннее дело казначейства, то и производиться оно должно им, а не налогоплательщиками. Код КБК могут присвоить сотрудники банка на основании указанных данных о получателе и назначении платежа, либо сотрудники казначейства при его получении. Тем не менее, на сегодня дополнительный труд по кодированию возложен на плечи плательщиков, уклониться от него они не могут, а значит, остается только соблюдать действующие требования и быть в курсе последних новаций.

Основные формулировки

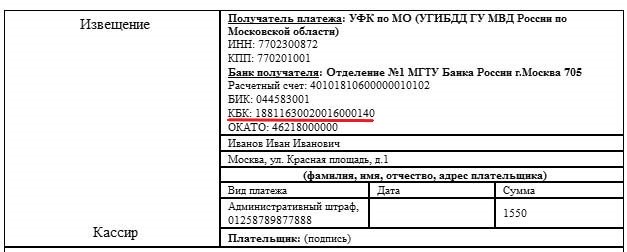

Чтобы понять, что такое КБК в платежке, необходимо знать определения понятий «КБК» и «платежное поручение».

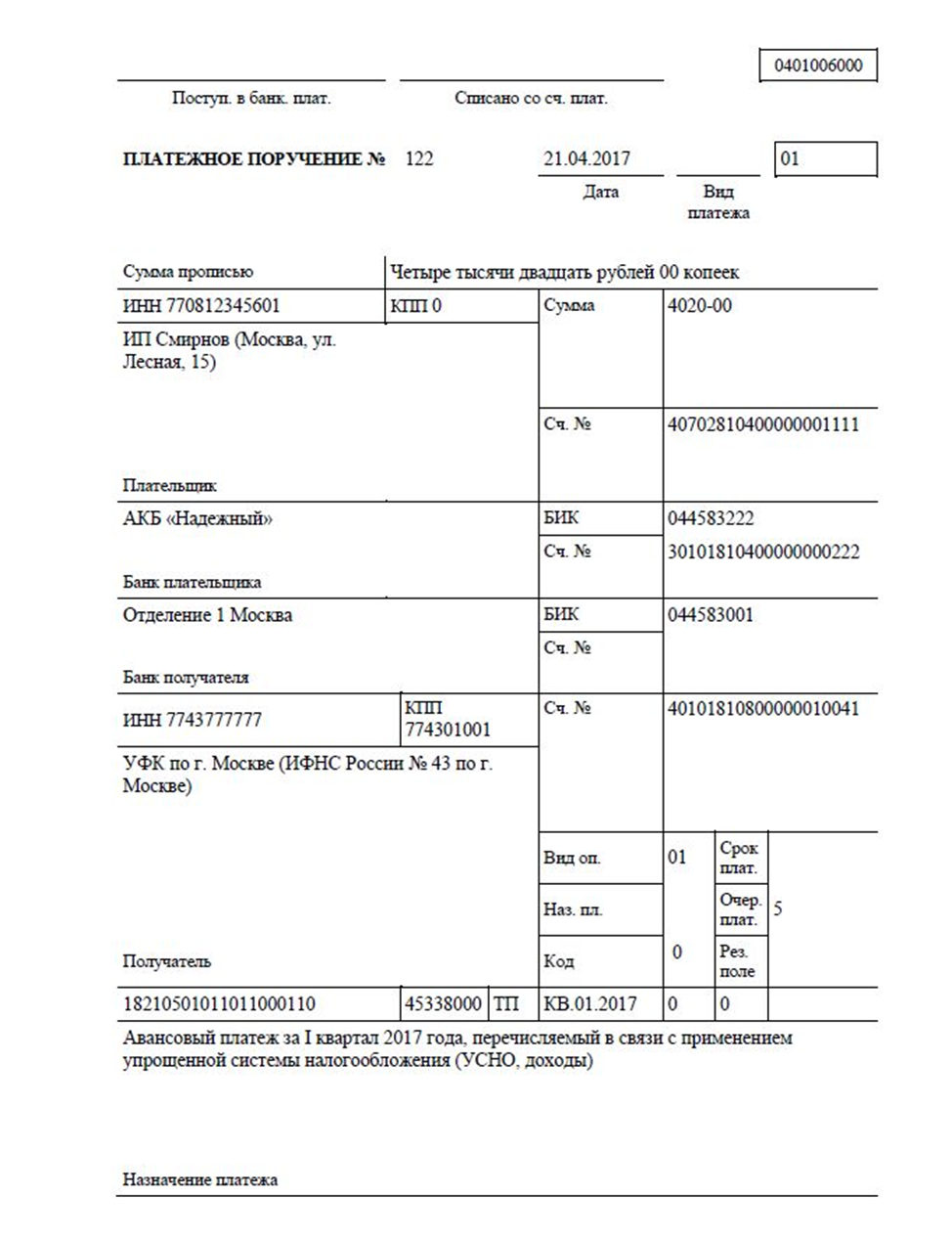

Законодательно использование платежного поручения, или платежки, установлено в части 2 Гражданского кодекса, а именно в статьях №863-866. Это расчетный документ, в котором отражается некое поручение плательщика, у которого имеется расчетный счет, чтобы определенная сумма средств была переведена получателю — физическому или юридическому лицу. Транзакция производится в этот же банк или другое учреждение. По платежке осуществляется перевод, согласно предусмотренному законом периоду или раньше, если это указывается в банковском договоре.

КБК расшифровывается как код бюджетной классификации. Это цифровое обозначение кода, которое применяется для группировки различных финансов, применяемых в российском законодательстве, в части бюджетных расходов, доходов и источников для финансирования. В России нормативный правовой документ, в котором утверждено понятие данного кода, — Бюджетный кодекс. Далее рассмотрим более подробно состав этого кода: из каких частей он состоит и что в них указывается.

В Российской Федерации КБК подразделяются на доходные и расходные, которые распределяются по всем бюджетным уровням

Знать актуальные сведения по КБК крайне важно, так как их распределение осуществляется на конкретный финансовый уровень, под определенную программу. Если указан неверный КБК в платежке, далее может последовать отмена транзакции денежных средств

Или же они вовсе будут потеряны. Итак, что такое КБК в платежке, теперь понятно — это один из основных реквизитов. Далее рассмотрим его структуру.

Какие законы РФ регулируют использование КБК на 2020-2021 годы в платежном поручении?

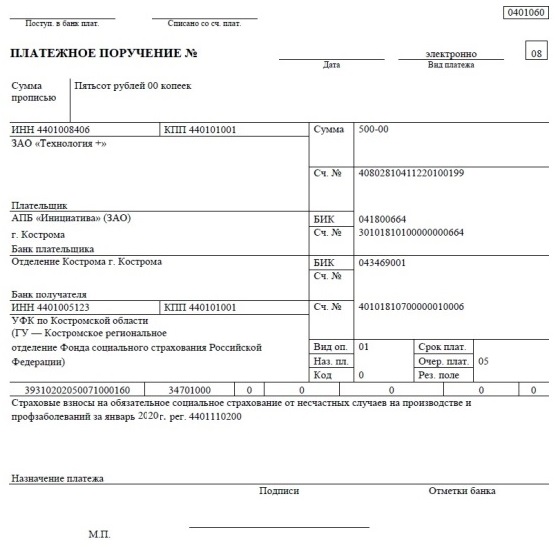

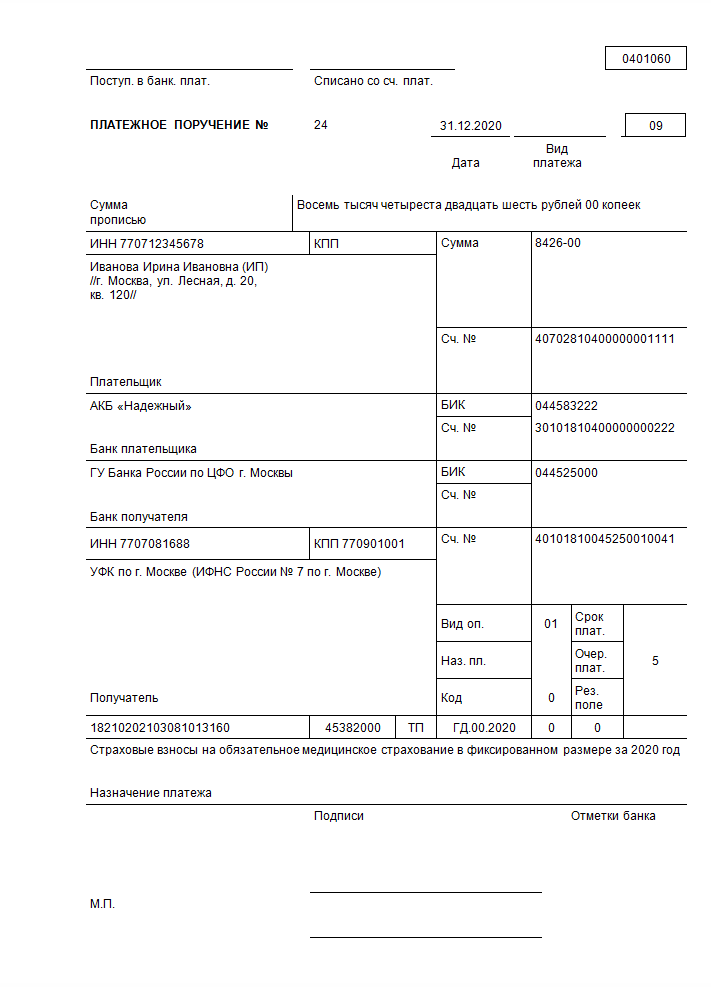

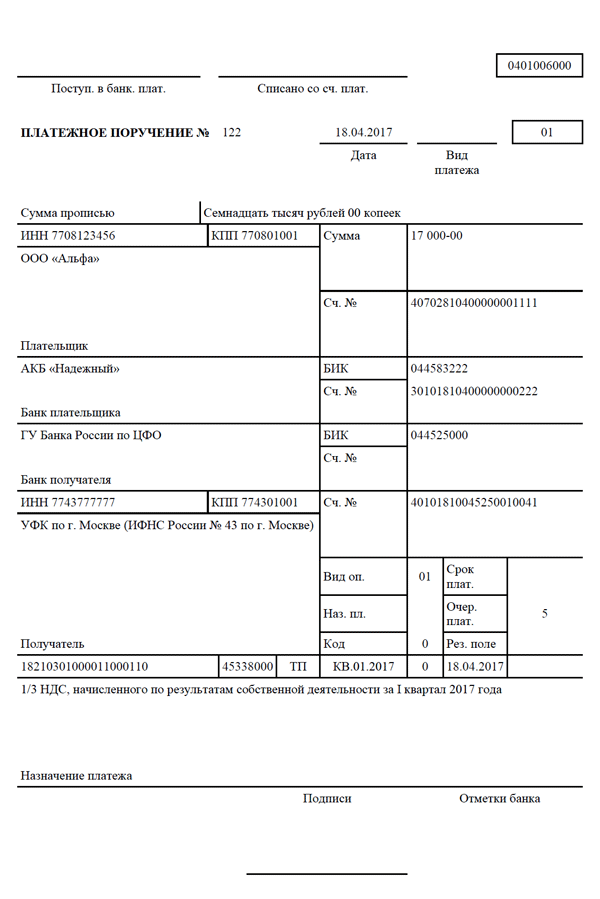

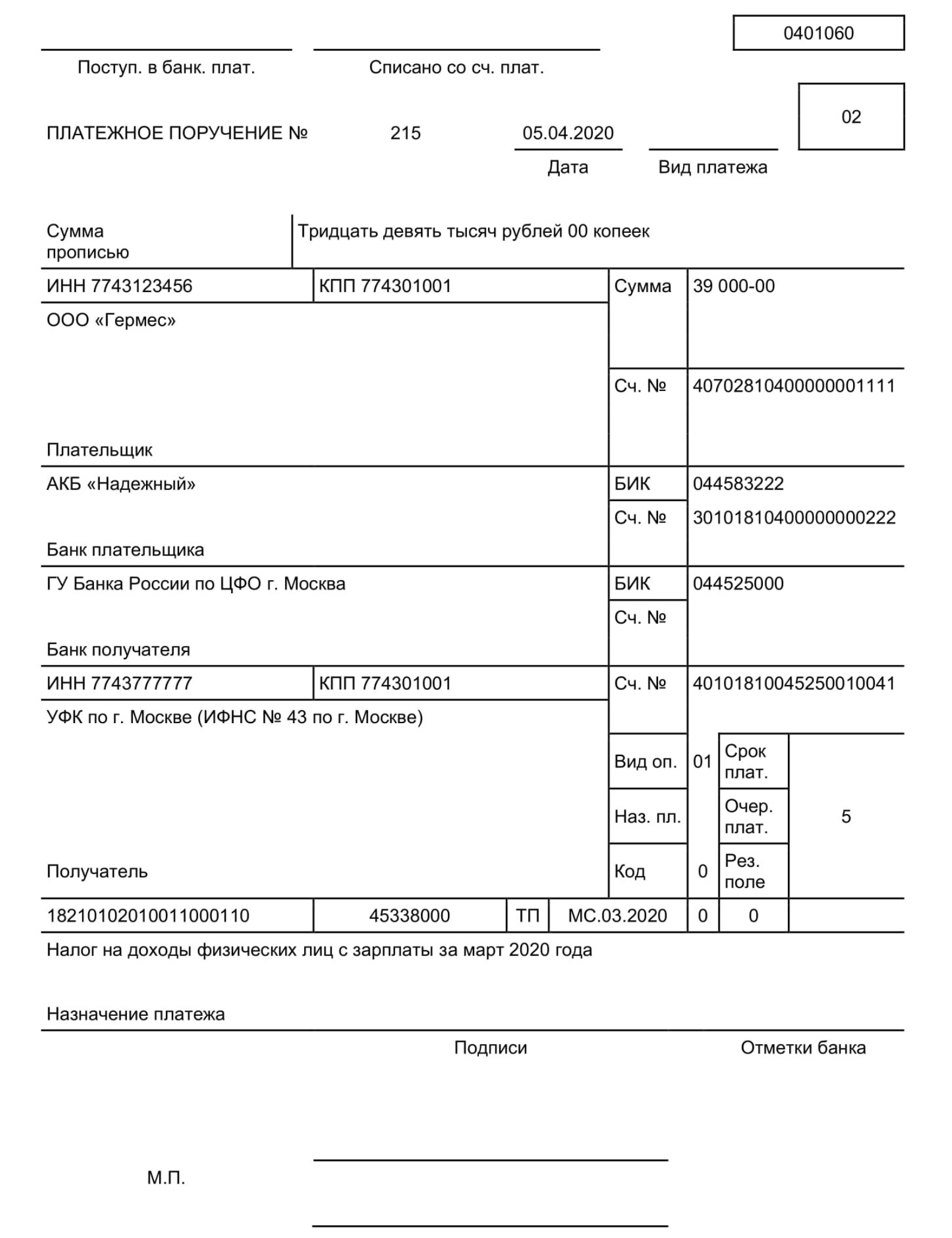

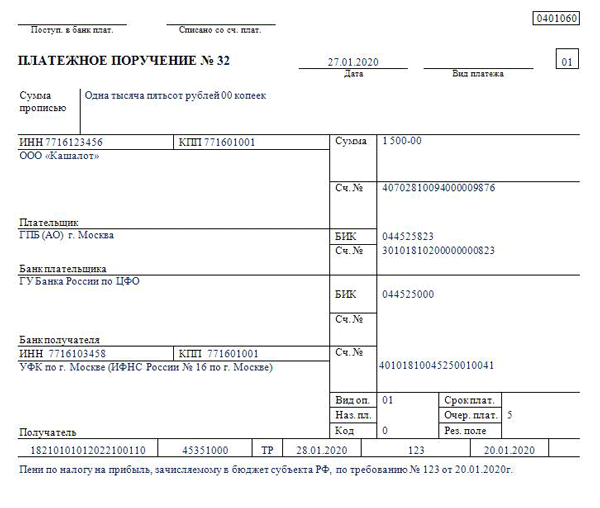

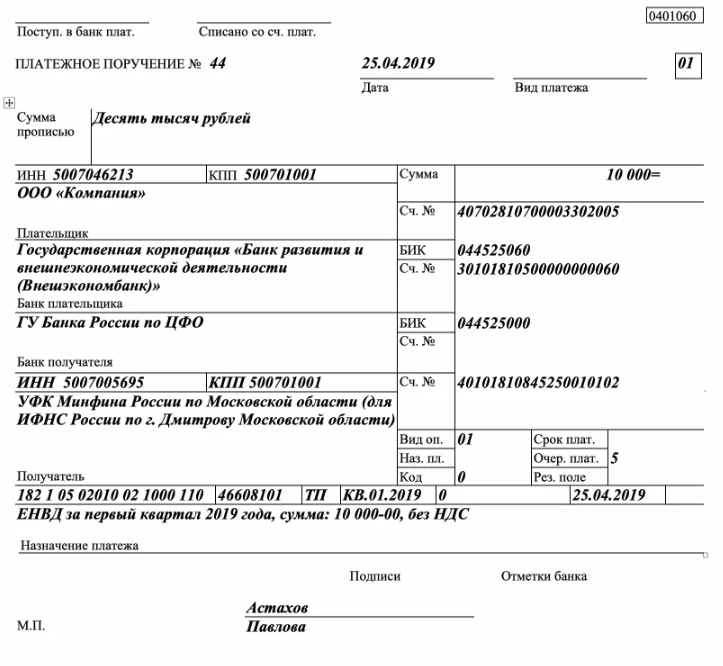

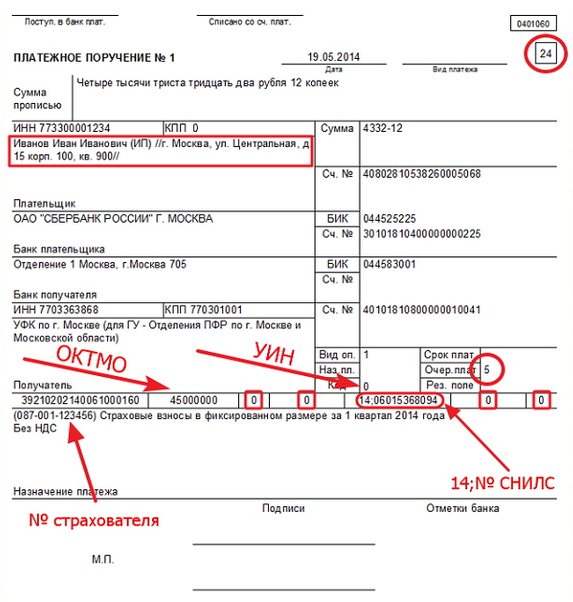

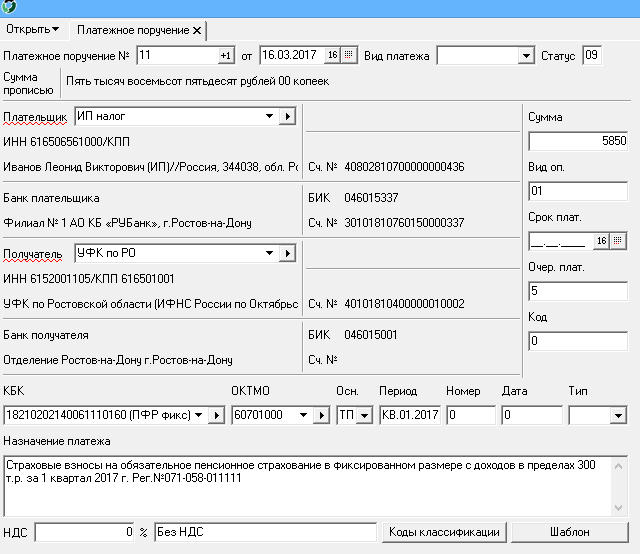

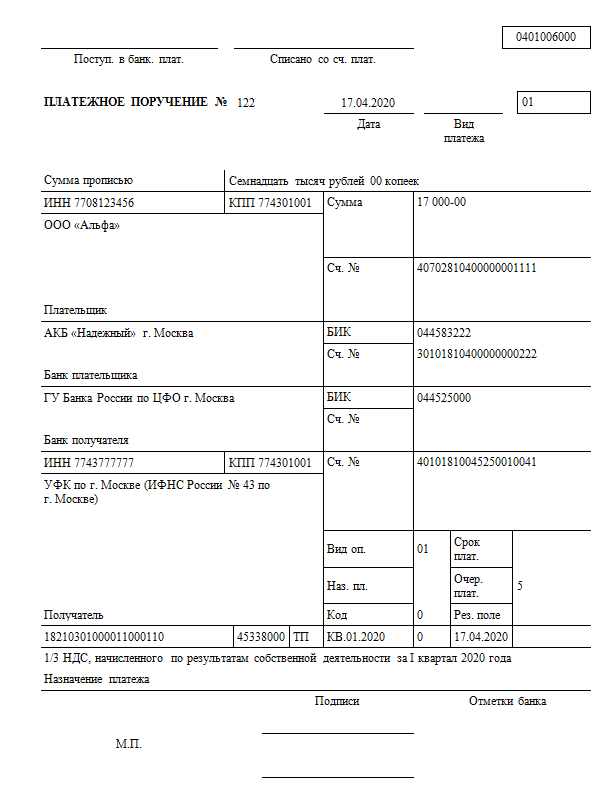

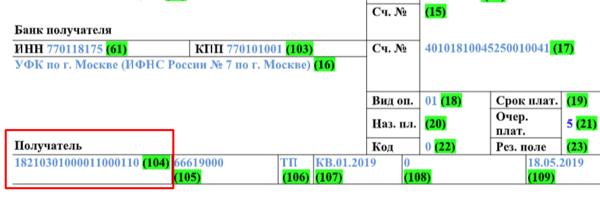

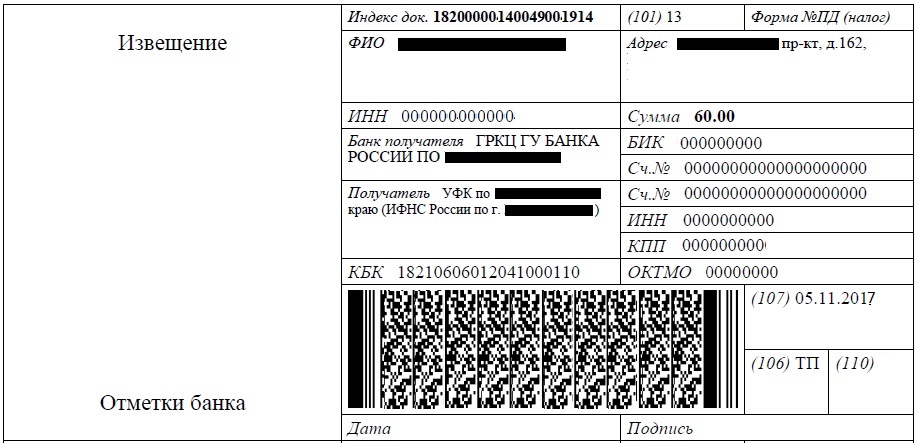

Указание КБК в платежках — обязательное условие корректного заполнения соответствующих поручений исходя из норм, содержащихся в пп. 3 и 5 приложения 2 к приказу Минфина России «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» от 12.11.2013 № 107н. Согласно данному приказу КБК, установленный для того или иного дохода бюджета, должен указываться в поле 104 платежных поручений, формируемых налогоплательщиками.

Перечень КБК, которые коррелируют с тем или иным налогом или сбором, зафиксирован:

- с 04.07.2020 — в приказе Минфина России «О Порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения» от 06.06.2019 № 85н

- с 01.01.2020 — в приказе Минфина России «Об утверждении кодов (перечней кодов) бюджетной классификации Российской Федерации, относящихся к федеральному бюджету и бюджетам государственных внебюджетных фондов Российской Федерации» от 29.11.2019 № 207н;

- с 01.01.2019 — в приказе Минфина России «О Порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения» от 08.06.2018 № 132н;

- до 01.01.2019 — в приказе Минфина России «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» от 01.07.2013 № 65н, а также в НПА, разъясняющих его положения.

Утвержденный КБК может не меняться в течение довольно длительного периода, но и противоположные примеры наблюдаются регулярно. Практически каждый год законодатель вносит в КБК корректировки, а также выпускает необходимые разъяснения по новым КБК.

Все указанные НПА, а также те, которые их дополняют, так или иначе издаются с целью реализации положений Бюджетного кодекса РФ.

В каком же именно виде должны фиксироваться КБК, в том числе КБК в 2020-2021 годах?

Критично ли указание неверного КБК в платежке?

Следует отметить, что КБК в 2020-2021 годах не могут предопределить, в частности, отказ банка или Федерального казначейства в зачислении денежных средств на счета ведомств, администрирующих тот или иной вид бюджетных поступлений.

Причинами, которые могут повлечь подобные последствия, в соответствии с подп. 4 п. 4 ст. 45 НК РФ могут быть:

указание неверного счета Федерального казначейства;

указание некорректного наименования банка, в котором открыт расчетный счет получателя платежа.

Таким образом, ФНС не имеет формального права не зачесть платеж, в котором указан некорректный КБК либо не указан вовсе (и как следствие, признать обязательства налогоплательщика перед бюджетном невыполненными, наложить штрафы и пени), а страховой фонд имеет.

Однако налогоплательщики активно оспаривают подобные действия государственных ведомств в судах. Предметом иска в данном случае становится требование признать действия ФНС либо социального фонда по выявлению недоимок, а также начислению штрафов и пеней по ним неправомерными. Налоговики, таким образом, иногда решаются наложить на плательщиков те или иные санкции, хотя НК РФ, как мы отметили выше, не дает им на то формального права.

Судебная практика свидетельствует, что при рассмотрении исков налогоплательщиков, составляемых как в отношении ФНС, так и страховых фондов, арбитры обычно встают на сторону истца.

Изучим некоторые примечательные арбитражные дела, касающиеся споров между налогоплательщиками и государством в части оценки качества платежной дисциплины первых в отношении обязательств перед бюджетом.

Арбитражная практика: старый или неправильный КБК по налогу — пеней не будет

Интересен прецедент с участием налогоплательщика и ФНС, которая начислила пени за налог, уплаченный по устаревшему КБК, то есть по когда-то включенному в перечень Минфина, но впоследствии замененному другим.

В постановлении ФАС Центрального округа от 08.10.2013 по делу № А14-18051/2012 суд рассмотрел иск предпринимателя, уплатившего в 2011 году УСН по старому КБК. ФНС посчитала это нарушением обязательства ИП по перечислению налога, зафиксировала недоимку и начислила пени. Впоследствии ФНС зачла платежи, попавшие на счета ведомства по ошибочному КБК, в счет текущих налогов, однако направила ИП требование об уплате пеней.

Суд в трех инстанциях признал действия ФНС незаконными и аннулировал пени. Арбитраж установил, что в соответствии с положениями ст. 45 НК РФ (в редакции, актуальной для рассматриваемого периода) обязанность плательщика по перечислению налога в казну считается неисполненной только в том случае, если в платежке указаны некорректные реквизиты Федерального казначейства и название банка получателя. Кассация, в частности, указала, что неверное указание предпринимателем КБК не может быть поводом для того, чтобы считать его уклонившимся от уплаты налога, поскольку соответствующая сумма была перечислена в бюджетную систему РФ.

По похожей ситуации в пользу налогоплательщика вынесено постановление Арбитражного суда Московского округа от 23.05.2016 № Ф05-6154/2016 по делу № А40-168537/2015 в отношении оплаты за патент, осуществленной ИП в срок, но по неверно указанному КБК. ИФНС сочла, что сроком уплаты должна считаться дата подачи заявления об уточнении реквизитов, выходившая за пределы срока, отведенного для оплаты патента, но несколько судебных инстанций эту позицию не поддержали.

Схожие выводы есть также в постановлениях АС Поволжского округа от 06.06.2018 по делу № А65-32834/2017, АС Волго-Вятского округа от 24.01.2018 по делу № А82-5449/2017 и др.

Таким образом, если в платежном поручении вместо КБК 2020-2021 годов компания указала устаревший или неправильный, то доказать, что налог был уплачен и недоимка по налогу отсутствует, можно, опираясь на решение по вышеуказанному арбитражному делу. Дополнительным аргументом в защиту налогоплательщика в случае неправильного применения КБК в 2020-2021 годах могут также послужить письма Минфина от 19.01.2017 № 03-02-07/1/2145, от 17.07.2013 № 03-02-07/2/27977 и от 29.03.2012 № 03-02-08/31, ФНС от 10.10.2016 № СА-4-7/19125@.

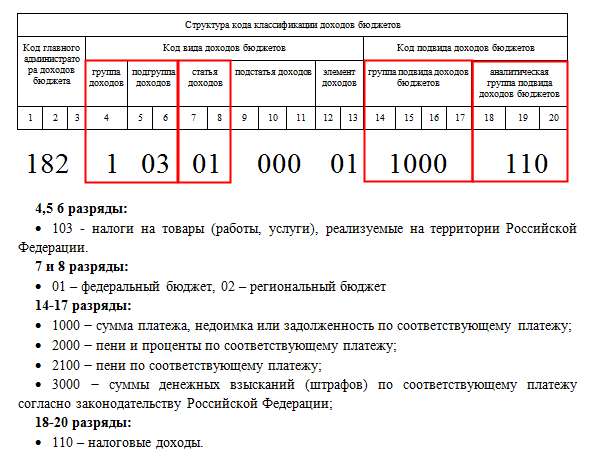

Часть 2: код вида доходов с 4 по 13 разряд кода классификации доходов бюджетов Российской Федерации, который состоит из 10-ти знаков

Подгруппа — занимает 5-6 разряды КБК (5 — 6 разряды кода классификации доходов бюджетов Российской Федерации). Ее заполнение зависит от группы.

В группу «Доходы» (000-1-00-00-000-00…) включаются следующие подгруппы КБК:

- 000-1-01-00-000-00 — налоги на прибыль, доходы;

- 000-1-02-00-000-00 — налоги и взносы на социальные нужды;

- 000-1-03-00-000-00 — налоги на товары (работы, услуги), реализуемые на территории Российской Федерации;

- 000-1-04-00-000-00 — налоги на товары, ввозимые на территорию Российской Федерации;

- 000-1-05-00-000-00 — налоги на совокупный доход;

- 000-1-06-00-000-00 — налоги на имущество;

- 000-1-07-00-000-00 — налоги за пользование природными ресурсами;

- 000-1-08-00-000-00 — государственная пошлина;

- 000-1-09-00-000-00 — задолженности по отмененным налогам, сборам и иным обязательным платежам;

- 000-1-10-00-000-00 — доходы от внешнеэкономической деятельности;

- 000-1-11-00-000-00 — доходы от использования имущества, находящегося в государственной и муниципальной собственности;

- 000-1-12-00-000-00 — платежи при пользовании природными ресурсами;

- 000-1-13-00-000-00 — доходы от оказания платных услуг;

- 000-1-14-00-000-00 — доходы от продажи материальных и нематериальных активов;

- 000-1-15-00-000-00 — административные платежи и сборы;

- 000-1-16-00-000-00 — штрафы, санкции, возмещение ущерба;

- 000-1-17-00-000-00 — прочие неналоговые доходы;

- 000-1-18-00-000-00 — доходы бюджетов бюджетной системы Российской Федерации от возврата остатков субсидий и субвенций прошлых лет;

- 000-1-19-00-000-00 — возврат остатков субсидий и субвенций прошлых лет.

В группу «Безвозмездные поступления» (000-2-00-00-000-00…) включаются следующие подгруппы КБК:

- 000-2-01-00-000-00 — безвозмездные поступления от нерезидентов;

- 000-2-02-00-000-00 — безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации, кроме бюджетов государственных внебюджетных фондов;

- 000-2-03-00-000-00 — безвозмездные поступления от государственных организаций;

- 000-2-05-00-000-00 — безвозмездные поступления от наднациональных организаций;

- 000-2-07-00-000-00 — прочие безвозмездные поступления.

В группу «Доходы от предпринимательской и иной приносящей доход деятельности» (000-3-00-00-000-00…) включаются следующие подгруппы КБК:

- 000-3-01-00-000-00 — доходы от собственности по предпринимательской и иной приносящей доход деятельности;

- 000-3-02-00-000-00 — рыночные продажи товаров и услуг;

- 000-3-03-00-000-00 — безвозмездные поступления от предпринимательской и иной приносящей доход деятельности;

- 00-3-04-00-000-00 — целевые отчисления от государственных и муниципальных лотерей;

Статья — занимает 7-8 разряды КБК (7 — 8 разряды кода классификации доходов бюджетов Российской Федерации), указываемые в расчетных документах строго в соответствии со значениями, приведенными в классификации доходов бюджетов Российской Федерации. Подстатья — занимает 9-11 разряды КБК (9 – 11 разряды кода классификации доходов бюджетов Российской Федерации), указываемые в расчетных документах строго в соответствии со значениями, приведенными в классификации доходов бюджетов Российской Федерации. Элемент — занимает 12-13 разряды КБК. В 12 и 13 разрядах КБК указывается код элемента доходов, закрепляемый:

- Для налоговых доходов закрепляется за уровнем бюджетной системы Российской Федерации в зависимости от полномочий по установлению налога:

- федеральными органами власти;

- органами власти субъектов Российской Федерации;

- органами власти муниципальных образований в соответствии с законодательством Российской Федерации о налогах и сборах.

- Для неналоговых доходов определяется в зависимости от принадлежности администратора неналоговых поступлений в бюджет к соответствующим уровням власти.

- Для безвозмездных поступлений определяется исходя из принадлежности трансферта его получателю.

Устанавливаются следующие коды элементов доходов:

- 01 — федеральный бюджет;

- 02 — бюджет субъекта Российской Федерации;

- 03 — местный бюджет;

- 06 — Пенсионный фонд Российской Федерации;

- 07 — Фонд социального страхования Российской Федерации;

- 08 — Федеральный фонд обязательного медицинского страхования;

- 09 — территориальные фонды обязательного медицинского страхования.

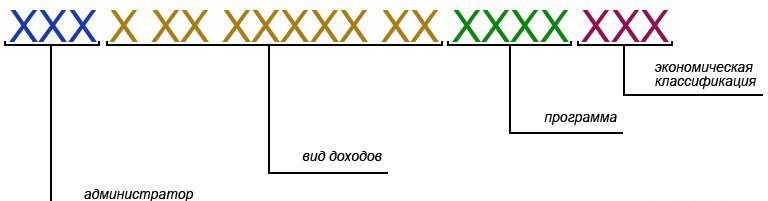

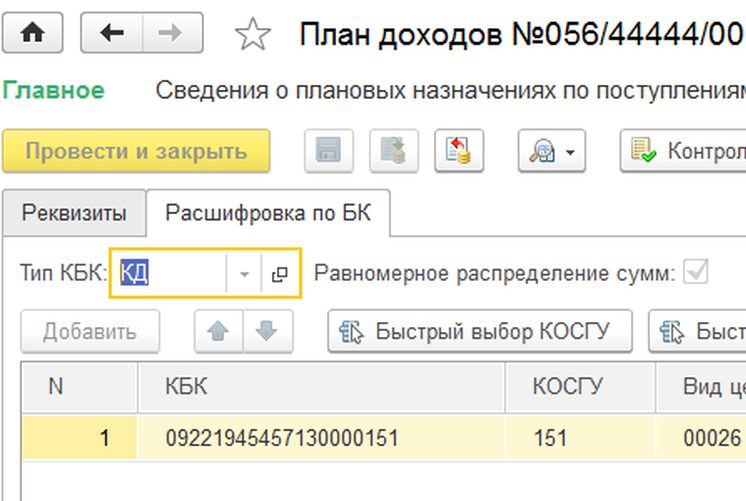

Строение КБК

Этот код состоит из 20 знаков – цифр, разделенных дефисам на группы, он имеет следующий вид ХХ – Х ХХ ХХ ХХХ ХХ – ХХХХ – ХХХ.

Каждой группе знаков соответствует определенное Министерством финансов зашифрованное значение. Рассмотрим структуру доходного КБК, так как именно их приходится в основном использовать предпринимателям (расходные коды могут встречаться в основном при возврате средств по какой-либо государственной программе).

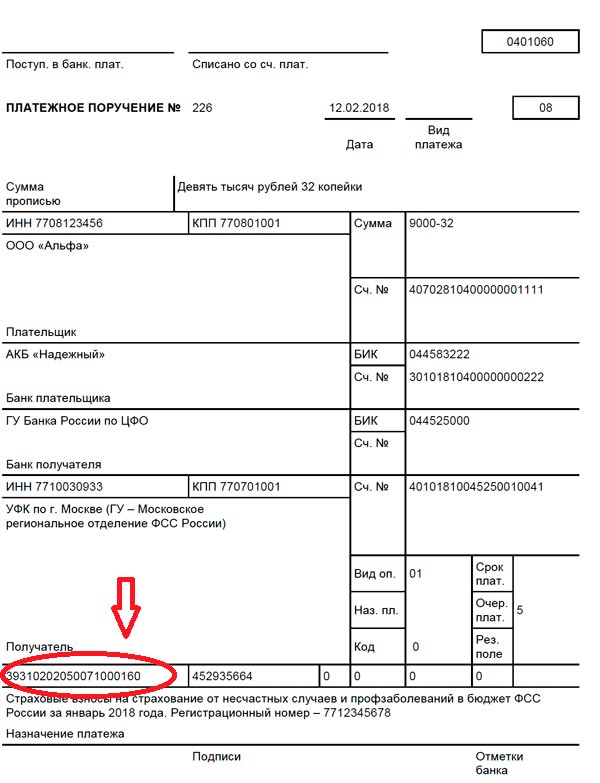

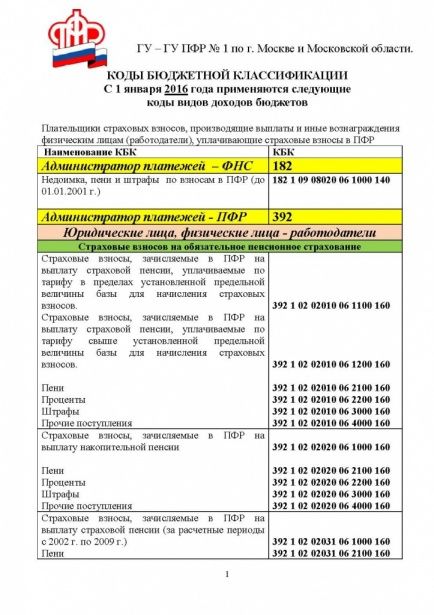

- «Администратор». Первые три знака показывают, кто получит средства и несет ответственность за пополнение ими той или иной части бюджета, распоряжается поступившими деньгами. Самые часто встречающиеся бизнесменам коды начинаются с 182 – налоговый орган, 392 – Пенсионный фонд, 393 – ФСС и другие.

- «Вид доходов» включает в себя знаки с 4 по 13. Эта группа знаков помогает довольно точно идентифицировать поступление по следующим показателям:

- группа – 4 знак (то есть первый в этом пункте);

- подгруппа – 5 и 6 знак; двузначным кодом обозначен конкретный налог, пошлина, взнос, штраф и т.п.;

- статья – разряд 7 и 8 (значение цели полученного поступления закодировано в расчетных документах по бюджету РФ);

- подстатья – 9, 10 и 11 знак (уточняет статью дохода);

- элемент – 12 и 13 цифра, характеризует уровень бюджета – от федерального 01, муниципального 05 до конкретных бюджетов ПФР – 06, ФСС – 07 и т.д. Код 10 обозначает бюджет поселения.

- «Программа» – позиции с 14 по 17. Эти цифры призваны дифференцировать налоги (их код 1000) от пеней, процентов (2000), взысканий (3000) и других платежей (4000).

- «Экономическая классификация» – последние три цифры. Они идентифицируют поступления с точки зрения их экономического вида. Например, 110 говорит о налоговых доходах, 130 – от оказания услуг, 140 – средства, изъятые принудительно и т.п.

ВАЖНАЯ ИНФОРМАЦИЯ! 20-значный код необходимо правильно и без ошибок указывать в поле «Назначение платежа» (поле № 104) платежного поручения. По сути, он дублирует информацию, указывающуюся в поле «Основание платежа», а также частично – в поле «Получатель» и «Расчетный счет получателя».

Что такое КБК в платежке

Понятие и особенности

Примером таких сведений может служить код бюджетной квалификации (КБК), для непосвящённого взгляда, выглядящий как бессмысленный набор цифр, и, на деле, несущий в себе массу информации. Плательщик, не понимающий, как расшифровывается данный код, не сможет правильно заполнить бланк, что может повлечь за собой серьёзные проблемы.

КБК – важный реквизит платёжного поручения, указываемый плательщиком при его заполнении и представляющий собой последовательность цифр, которой зашифрована (закодирована) определённая информация. Благодаря КБК можно узнать, откуда отправлен платёж, его целевое назначение и ряд других сведений.

Существуют следующие типы КБК:

- для бизнесменов, проводящих свою деятельность на основе патентной системы налогообложения;

- для выплаты страховых взносов;

- для уплаты недоимок;

- для уплаты фиксированных взносов (нотариусами, индивидуальными предпринимателями);

- для осуществления платежей.

Последние изменения в области КБК и налога на имущество рассмотрены в видео ниже:

Для каких целей используется

Введение данного кода служит следующим целям:

- облегчению процесса составления материальной документации и анализа показателей бюджета;

- правильному и своевременному перечислению налоговых сумм по их целевому назначению с разбитием на отдельные счета;

- классификации доходных и расходных статей бюджета, а также источников их возникновения.

Проще говоря, с помощью КБК можно проследить историю каждого платежа и проверить, использован ли он по целевому назначению.

Новые КБК

Чем регулируется вопрос

- Распоряжение №2-П Центробанка по поводу безналичных расчетов, от третьего октября 2002 г.;

- Распоряжение Минфина №107н, утверждающее правила внесения информации в расчётные документы, от 12.10.2013 г.;

- Распоряжение Минфина №65н, утверждающий коды бюджетной систематики;

- Распоряжение Минфина №38н , содержащий исправления системы кодов;

- ФЗ №229, регламентирующий процедуры оплаты по исполнительным листам;

- Трудовой Кодекс ст. 137-138, регламентирующие удержания из зарплаты на основании административного документа;

- ФЗ №212, классифицирующий ошибки в КБК, как существенные;

- Налоговый Кодекс, пункт 12, перечисляющая типы налогов;

- Налоговый Кодекс, пункт 14, относящий налог на ТС к региональным налогам;

- Налоговый Кодекс, пункт 45, согласно которой, плательщик, неправильно указавший код, может опротестовать предписанные выплаты в суде;

- Приказ Минфина №38н, вводящий новые коды для взиманий за нарушения закона.