Что такое вклад и каковы его функции и виды?

Финансовые учреждения и банки заинтересованы в получении вкладов. Средства помогут выполнять банковские операции, предлагать кредиты, инвестировать проекты, систему капиталовложения. Временно использует активы клиента, компания получает прибыль и платит вознаграждение. Процентная ставка от вклада всегда ниже кредитной ставки. Разница – это и есть прибыль финансовой организации.

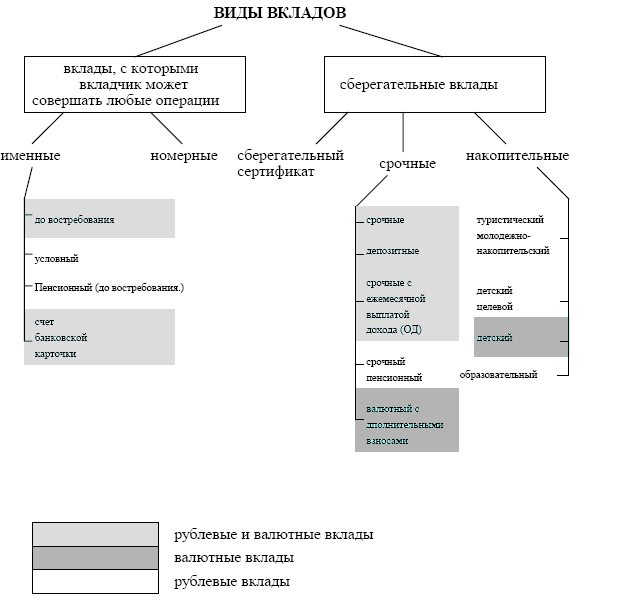

Виды вкладов:

- Накопительный. Денежная сумма вкладывается на длительное время с постепенным пополнением. Банк гарантирует хранение и процентное вознаграждение клиенту;

- Универсальный. Договор учитывает не только возможность систематического пополнения, но и при желании в любое время вкладчик может снять нужную сумму;

- Валютный. Деньги хранятся в иностранной валюте. Курс доллара и евро по отношению к российскому рублю растёт, поэтому есть граждане, которые пользуются этим видом вклада;

- Инвестиционный. Это новый вид вклада, когда клиенту предлагается инвестировать конкретную отрасль. Доход прогнозировать сложно, поэтому в договоре основная прибыль в денежном эквиваленте не озвучивается.

Депозиты – это исключительно банковская привилегия?

Существуют финансовые организации, которые обещают значительную прибыль в короткий срок. С 2010 года существуют микрофинансовые организации.

Вложение средств в МФО привлекает условиями сделки:

- процентная ставка предлагается 10-50 процентов в год;

- оплачивает НДФЛ вкладчика в размере 13 процентов;

- возможно включить другие пункты условий, установленного образца договора нет.

Есть финансовые компании, которые играют на биржах. Часто депозиты вкладывают юридические лица.

Один из вариантов хранения капитала – золотовалютное сбережение. Нужно открыть вклад онлайн, заплатить нужную сумму за золото. В договоре информируется, слиток какого размера в граммах является собственностью клиента. Время от времени проверяется накопительный счёт, где фиксируется прибыль от виртуального вложения.

Принцип начисления процентов по депозиту

Процентами по депозиту является вознаграждение, которое банк выплачивает вкладчику за то, что он дал право пользоваться своими деньгами.

Начисление процентов

Существует несколько вариантов начисления процентов по вкладам:

- ежемесячно;

- в конце срока;

- капитализация.

Ежемесячное начисление происходит в конце календарного месяца и предполагает выплату вознаграждения клиенту, либо сохранение денег на счету.

Выплата в конце срока дает возможность забрать все заработанные проценты только по истечению определенного периода.

Например, клиент 1 июня 2016 года поместил 100 тысяч рублей под 13% годовых на срочный депозит на 12 месяцев. Снять деньги и получить 113 тысяч рублей он может только 1 июня 2017 года. Прерывание договора раньше срока грозит полной потерей премиальных процентов.

Капитализация процентов дает возможность ежемесячного начисления процентов на размещенную сумму вклада. При этом сумма начисленных процентов добавляется к общей сумме вклада, что повышает доход от депозита.

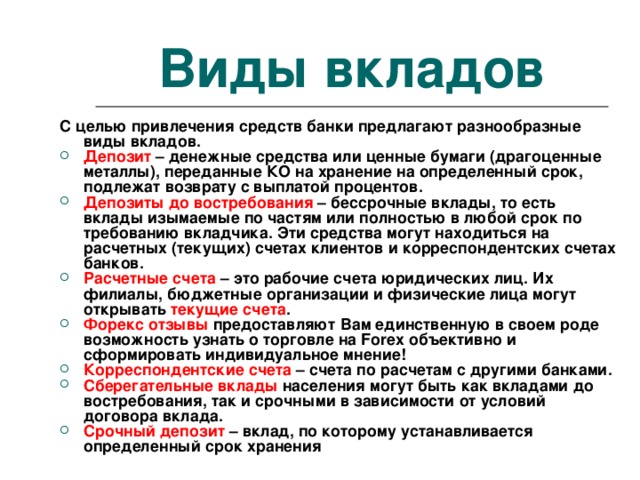

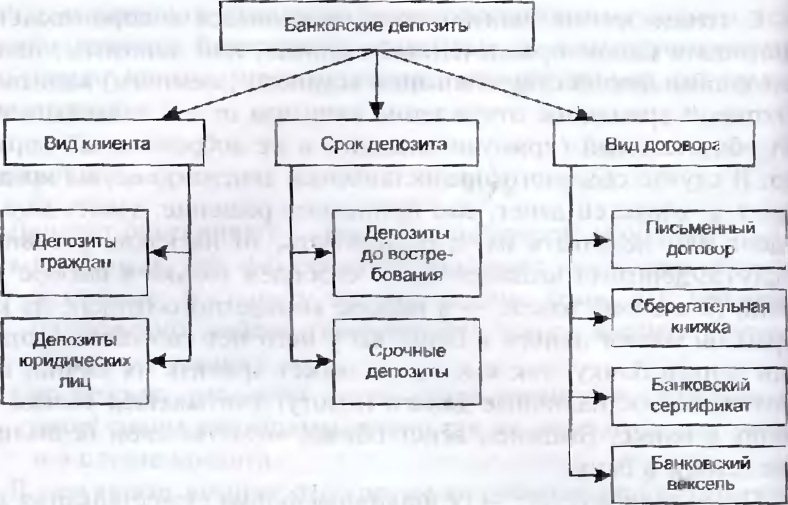

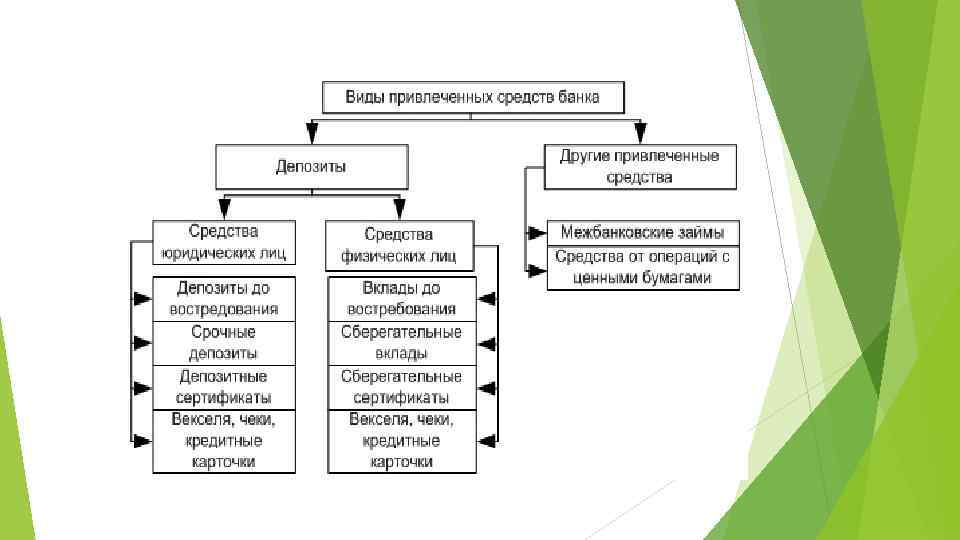

Очень часто клиенты путают депозит с таким банковским продуктом, как вклад. Несмотря на то, что эти два слова действительно часто используют в качестве синонимов, они имеют существенные отличия.

Депозит может размещаться только в том банке, который имеет лицензию на принятие денег от физических и юридических лиц. Вклад же для сохранения денег может помещать как в банковское, так и во внебанковское учреждение.

По вкладу используются только денежные средства. На депозитный счет же банки могут принимать ценные бумаги, драгоценные металлы, активы.

И третьим отличием вклада от депозита является то, что депозит предполагает передачу денег под определенный процент. А вклад может быть с вознаграждением и безвозмездно.

Таким образом, главным назначением банковского вклада является сохранность денег и возможность получения к ним доступа из любого города в отделении банка.

Общее понятие

Вы хотите узнать, что это такое «депозит» простыми словами? Давайте выведем четкое определение понятия. Это определенная сумма средств, которая передается вкладчиком банку для внесения на счет. Главная цель предоставления денег во временное пользование финансовой организацией – это получение дохода и надежное сохранение суммы.

Определение депозита достаточно простое и ясное – этот инструмент прочно вошел в жизнь множества простых людей, изучающих финансовую грамотность.

Давайте отметим, в чем разница депозита и накопительного счета – не многие пользователи различают два финансовых инструмента.

- Средствами счета можно пользоваться (за исключением неснижаемого остатка);

- Счет не ограничен строгим сроком и является дополнением к другим банковским продуктом;

- Операции по счету платные, облагаются комиссионным вознаграждением;

- Счет дает возможность клиенту пользоваться средствами, не отказываясь от начисляемого дохода.

Есть множество схожих черт между двумя финансовыми продуктами, их главная цель – накопление и защита денежных средств от инфляции.

Что такое депозит в банке физическому лицу мы разобрались – давайте обсудим преимущества этого финансового инструмента.

Вкладчик может воспользоваться следующими положительными сторонами:

- Средства защищены от инфляции – пользователь получает определенный доход;

- Ценные вещи лежат в надежном месте, а не в домашних условиях;

- Возможность накопить средства на необходимые цели.

А в чем преимущества для банка?

- Финансовая организация увеличивает обороты и может распоряжаться большим количеством денежных средств;

- Банковская организация укрепляет свое положение на финансовом рынке.

Для чего еще нужны вклады?

В «экономическом круговороте» вклады можно рассматривать как кредиты выданные клиентом банку. Затем эти же деньги становятся банковскими кредитами другим клиентам, приходят в товарный оборот и так далее.

В этой цепочке у вкладов появляются некоторые функции макроэкономического, регулирующего характера:

- Влияние на спрос и предложение денег;

- Регулирование скорости оборота средств в экономике;

- Снижение инфляции через уменьшение спроса на товары и услуги;

- Увеличение товарного спроса и инвестиционного предложения при падении процентных ставок;

- Накопление ресурсов для определенных программ кредитования и финансирования.

Эти и многие другие связанные с вкладами операции дают начало другим сложным последовательностям, экономическим процессам, которые заслуживают отдельного рассмотрения.

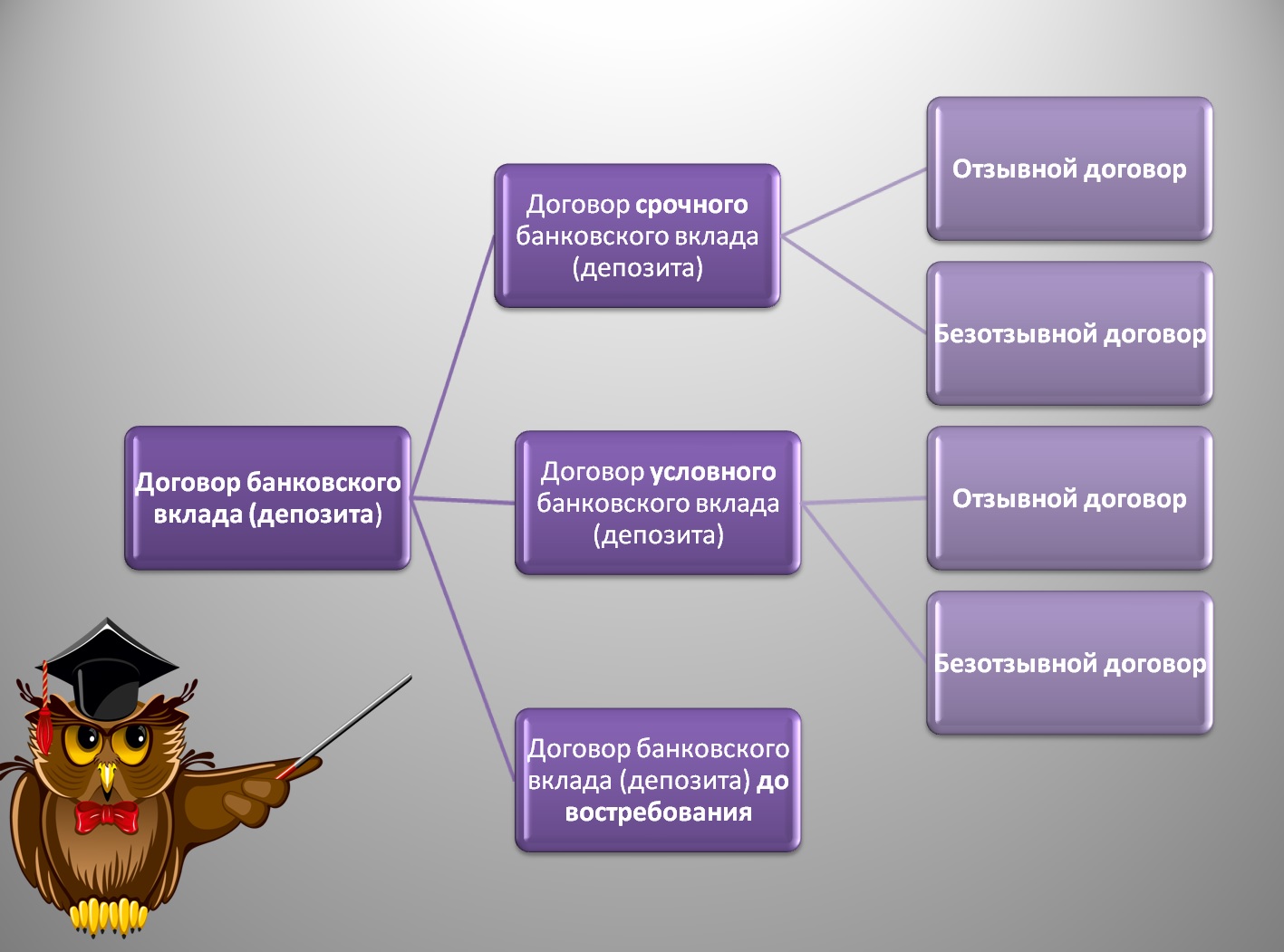

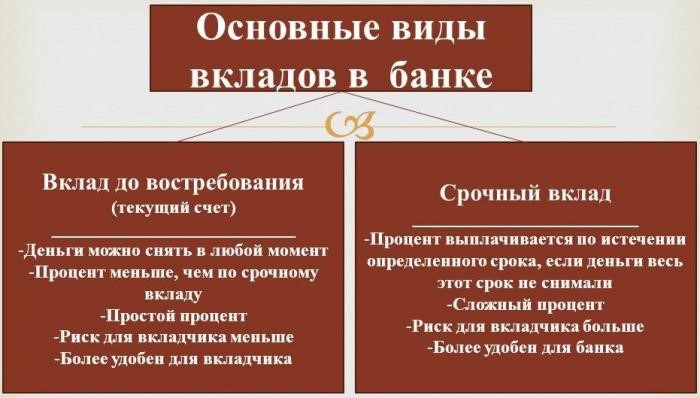

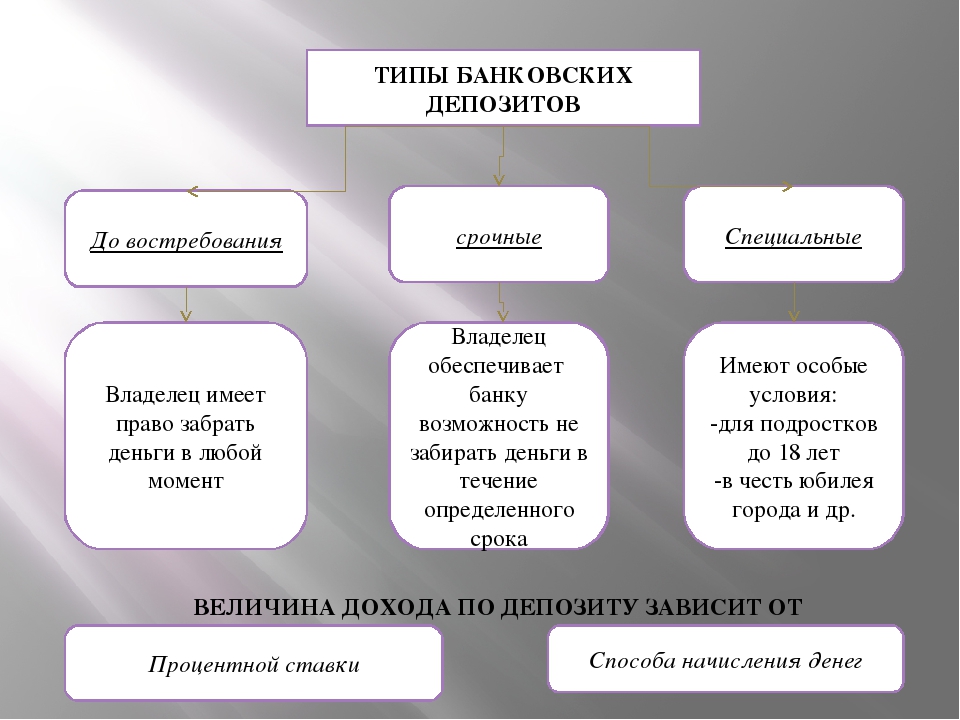

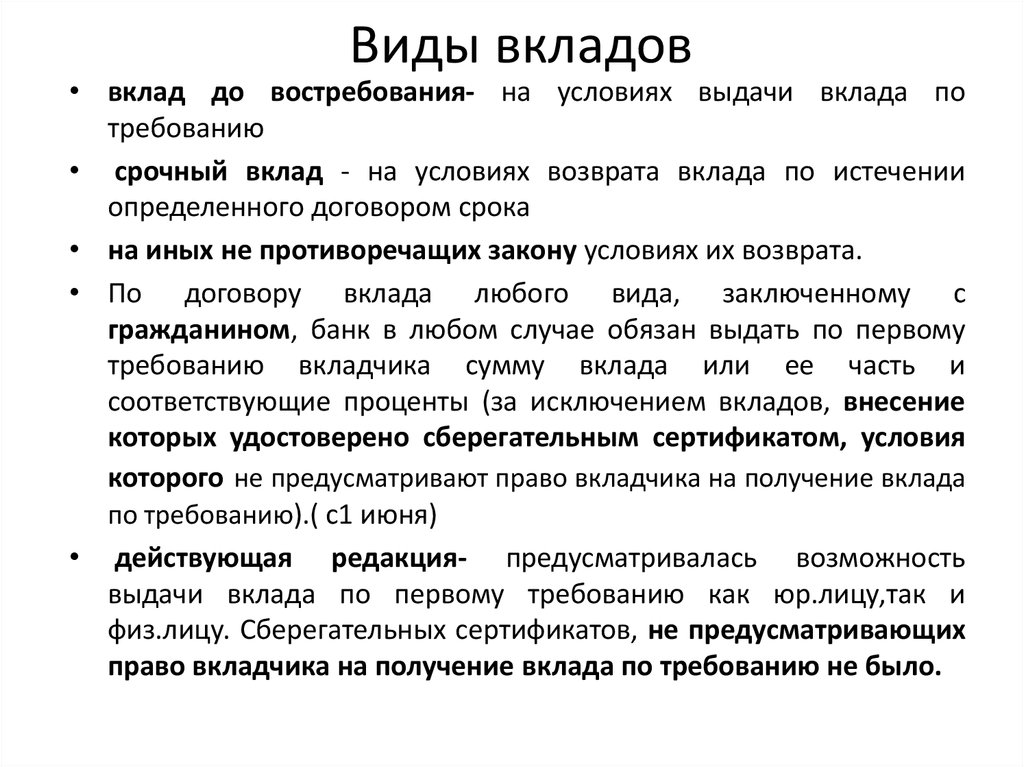

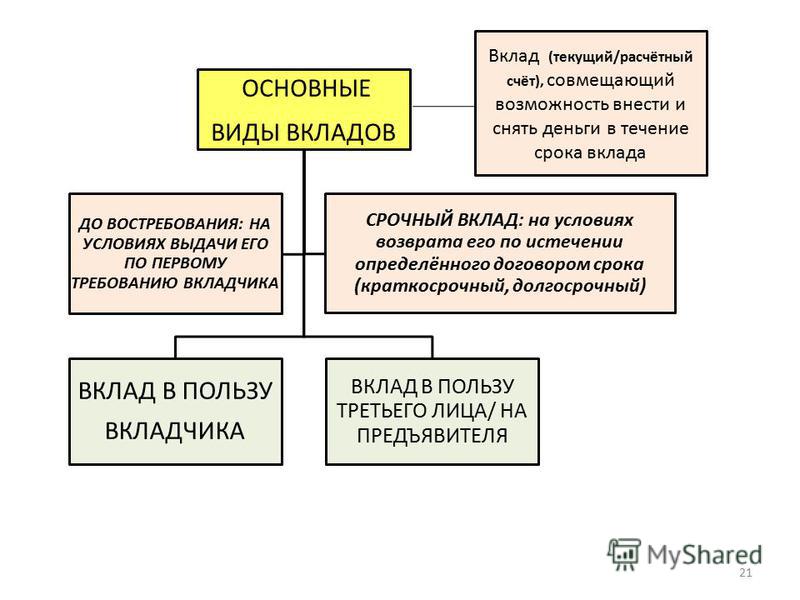

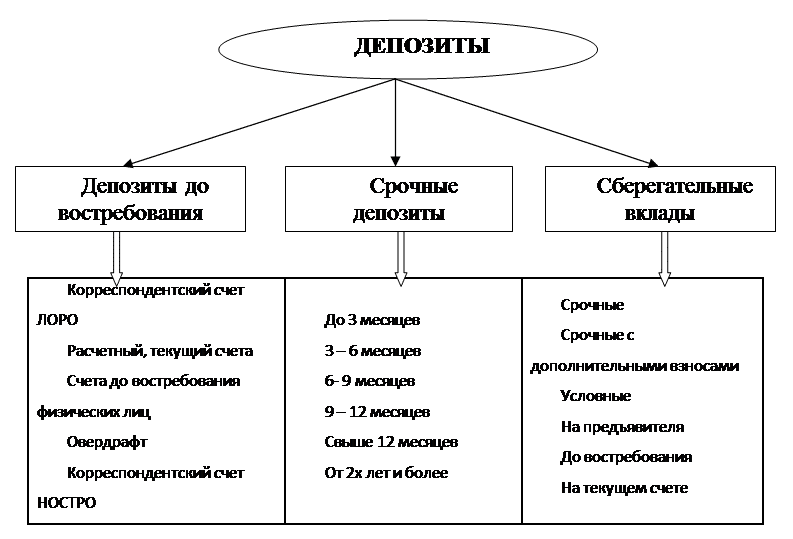

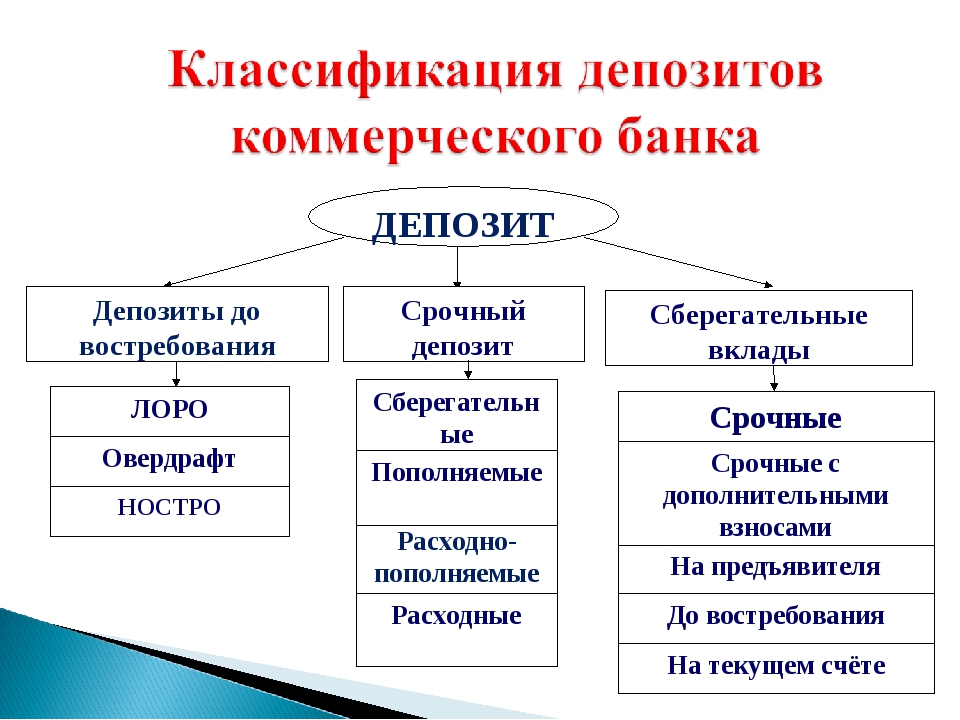

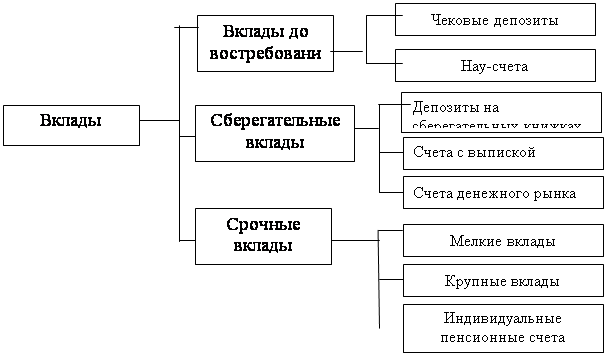

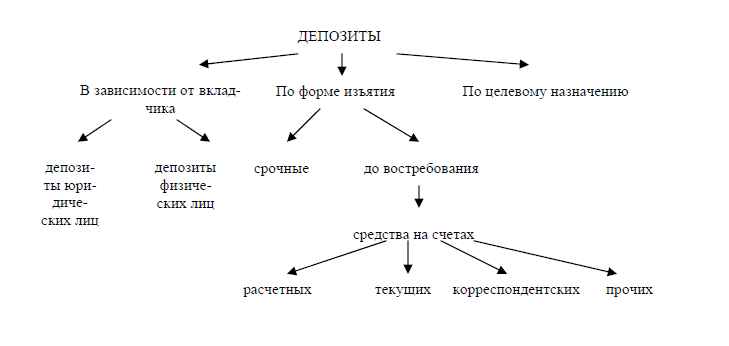

Виды депозитов по срокам

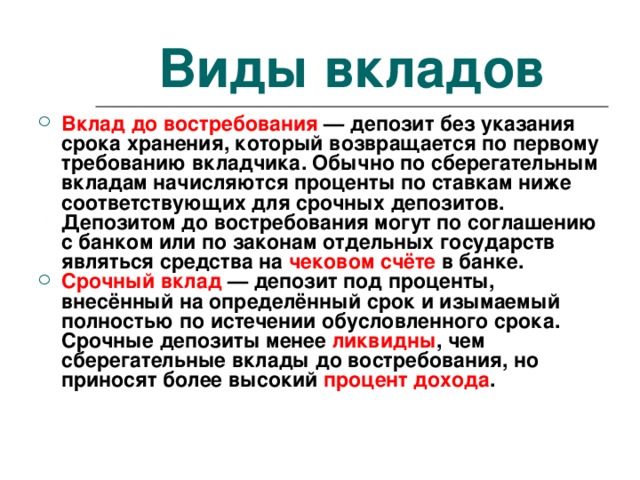

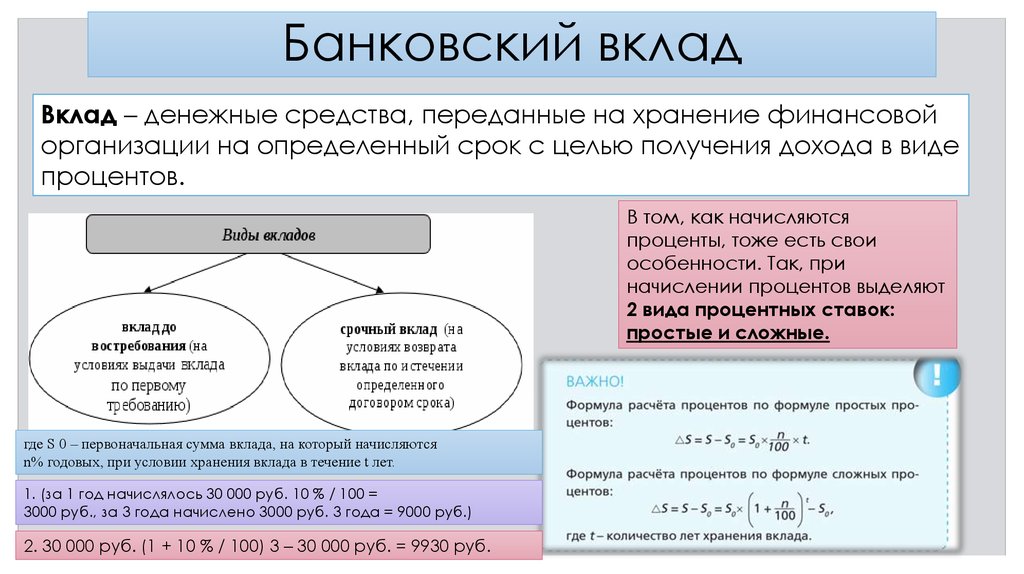

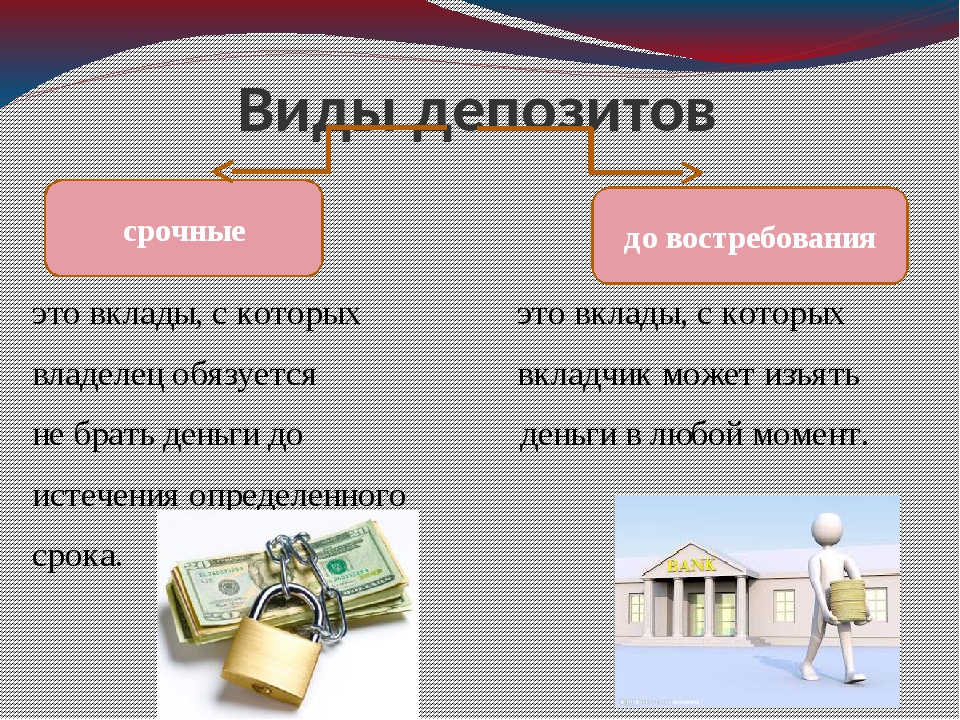

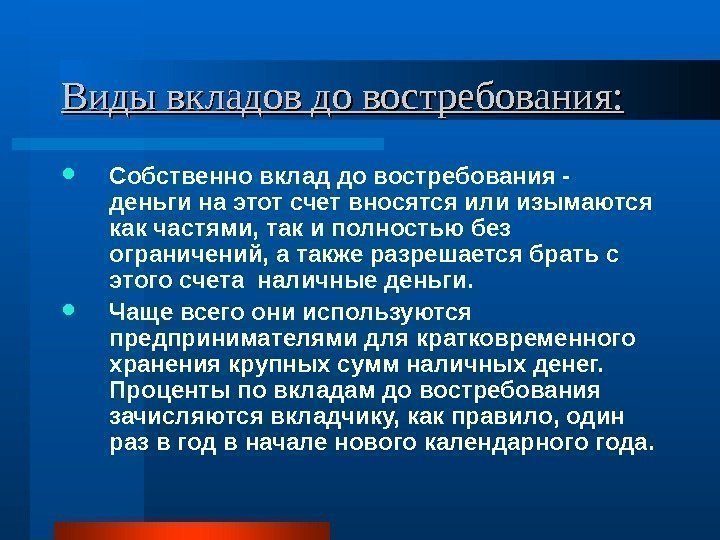

- До востребования. Самый гибкий, но и самый неподходящий для накопления денежных сбережений вариант. Клиент кладет деньги на счет, после чего имеет право снять их в любой момент – хоть через день, хоть через год. Процентная прибыль такого вклада совсем маленькая, поскольку для банка здесь нет никакой выгоды. Использовать подобные депозитные сбережения для приумножения собственной прибыли банку нельзя – вдруг клиент неожиданно явится и потребует обналичить весь счет.

- Срочный депозит. Весьма распространенный вариант, имеющий неплохую процентную прибыль. Когда клиент положит некую сумму на такой депозитный счет, то в течение определенного периода он будет недоступен. Невозможно будет обналичивать или пополнять, пусть даже частично. Зато в указанный по договору срок к изначальной сумме прибавятся ощутимые проценты. Открывая регулярно такие депозиты, можно защищать от инфляции растущие сбережения. Банки заинтересованы в срочных вкладах, поскольку точно известно, что в такой-то период они полностью недоступны для клиентов, что делает их инструментом для финансовых операций банка.

- Накопительный депозит. Разновидность срочного, только с более гибкими условиями. Например, снимать деньги можно только в условленные даты. И в условленные даты происходит начисление процентов. Кроме того, практически всегда существует условие сохранения определенного небольшого остатка на счете. Накопительный вариант используется теми, кто не хочет залезать в кредитную кабалу, а предпочитает самостоятельно потихоньку копить на новое жилье, машину и прочее. В банках вводят даже специальные предложения, например: накопительный депозит для покупки недвижимости, автомобильный вклад и т. п.

Депозит и инфляция

Рассматривая депозит в качестве инвестирования, следует сказать, что одним вкладом все свои финансовые проблемы решить не получится. Практически все банки предлагают вкладчикам ставку по данному продукту меньше или равную уровню инфляции в стране.

Влияние инфляции на депозит

Таким образом, к концу срока окончания депозитного договора, может оказаться, что всю прибыль «съела» инфляция. Поэтому для получения более быстрой и внушительной прибыли, лучше искать другие способы инвестирования. Депозит же является отличным способом сохранности денег, без риска их уменьшения вследствие инфляции.

Но не стоит отказывать от данного банковского продукта полностью. Многие успешные инвесторы используют депозит в качестве хранения части средств, предназначенной для «подушки безопасности». Таким образом, можно смело рисковать только частью денег. Например, играть ими на фондовой бирже, вкладывая в ПАММ счета или покупку недвижимости.

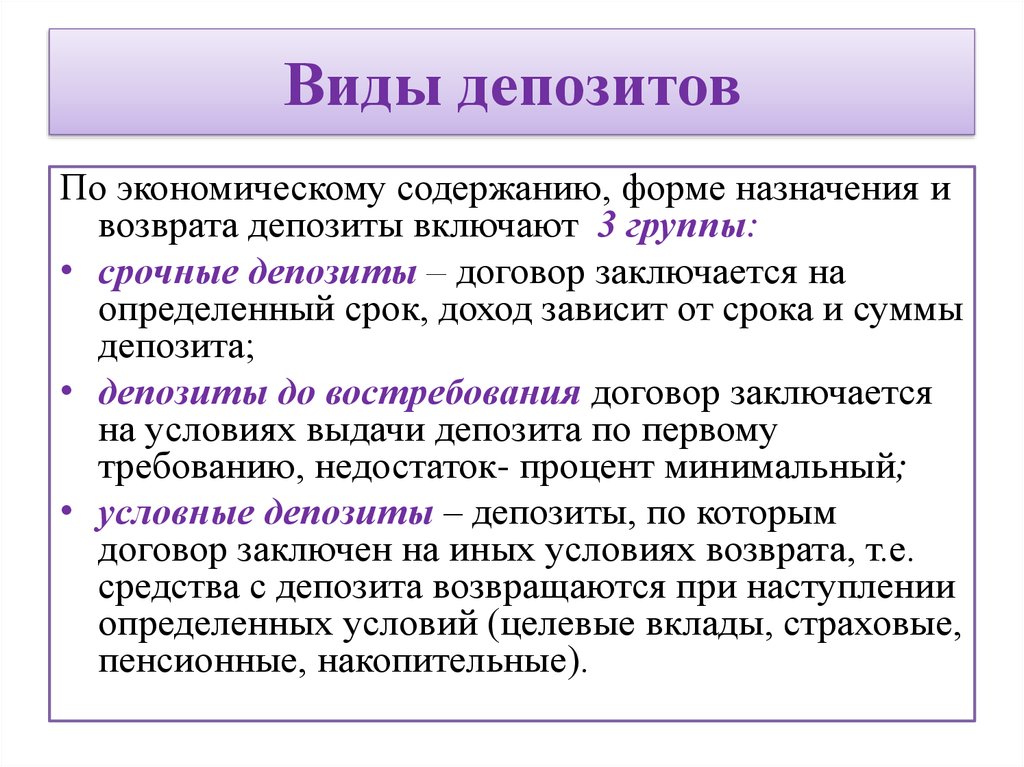

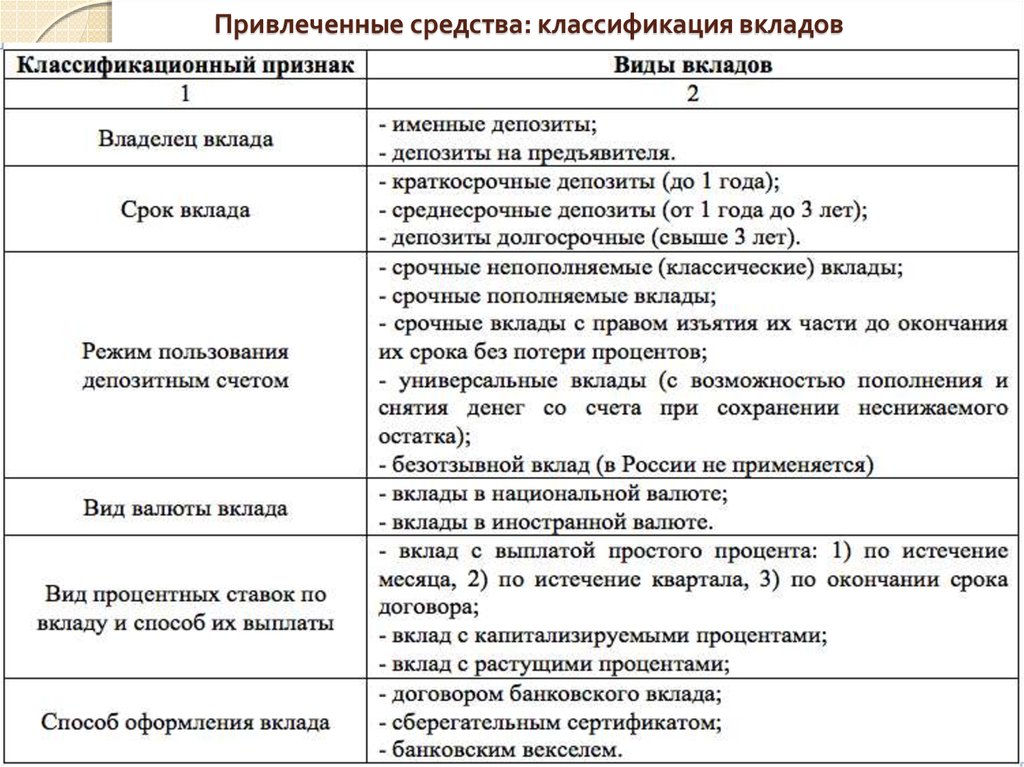

Классификация банковских депозитов по основным признакам

Любой, даже начинающий финансист, понимает, что денежные средства невозможно накопить, откладывая их «под подушку». Всегда есть соблазн их потратить или одолжить.

Принимая решение положить депозит в банк в первую очередь необходимо разобраться в условиях и выгодности вкладов, понять принципы и требования банков к размещению средств во вклады. Главными признаками классификации вкладов являются: срок, цель, валюта, возможность индексации, статус вкладчика.

Ниже представлена классификация банковских депозитов по основным признакам.

Признак 1. Срок депозита

Стандартными сроками вкладов являются от 30 дней до 3-5 лет. Отдельной группой выделяются вклады без определенного срока — до востребования.

Есть вклады, сроком привязанные к определенному событию: день рождения, день Победы. Разновидностью являются вклады с индивидуальными сроками окончания. Они позволяют рационально разместить собственные сбережения и получить максимальный доход.

Признак 2. Цель депозита

Отличительными признаками вкладов являются поставленные перед ним задачи:

- Существуют вклады, целью которых является накопление денежных средств на дорогостоящую покупку – накопительные вклады. В кредитных учреждениях предлагаются специальные программы накопления: на «Новое Авто», «Пополняй и покупай» и т. д.

- Вклад, по которому определяется неснижаемый остаток по счету называется расчетным депозитом. Его открывают на определенный срок, но пользоваться им в течении срока не запрещается (за исключением минимального остатка). Такие вклады позволяют эффективно управлять собственными сбережениями, зарабатывая при этом небольшой доход.

- Депозиты, предлагаемые определенным категориям людей, носят название специализированных вкладов. Их особенностью является то, что проценты начисляются на неиспользуемый остаток на счете. Например: когда пенсия зачисляется на счет пенсионера, и он не снимает ее в течение месяца. На средний остаток на счете будет начислен процент.

Есть вклады, которые открываются без определенной цели, их задачей является сохранение накоплений на случай непредвиденных ситуаций.

Признак 3. Валюта вклада

Вклады бывают рублевые, валютные, мультивалютные.

Рублевые вклады обладают максимальной процентной ставкой в номинале. Она зависит от ставки рефинансирования, но может быть изменена в связи с экономической ситуацией. Есть вклады с фиксированным процентом. Данное условие оговаривается в договоре вклада.

Депозитам в иностранной валюте характерно начисление низкого процента. Но он является стабильным и, в связи с высоким уровнем инфляции, несмотря на свою величину, в суммарном выражении доходность по этим вкладам может быть выше, чем по рублевым (в зависимости от курса валюты).

Самыми выгодными считаются мультивалютные вклады. Как правило, их открывают в трех валютах: рубли, евро, доллары США. Преимуществом такого вида вложений является возможность перевода одной части вклада в другую в зависимости от биржевого курса валют. Проценты начисляются отдельно по каждой валюте и конвертируются по желанию вкладчика.

Признак 4. Статус вкладчика

Положить денежные средства в депозит имеют право физические и юридические лица.

К категории физических лиц относятся все граждане РФ, иностранцы. Их вклады застрахованы агентством по страхованию вкладов (АСВ) на сумму до 1 400 000 рублей. Подробнее про страхование вкладов физических лиц читайте в одной из наших статей.

К юридическим лицам относятся различные предприятия и организации. Их вклады не застрахованы и полностью зависят от банка –держателя денежных средств. Доходные проценты по таким депозитам устанавливаются банком индивидуально в зависимости от суммы и срока.

Данный вид не особо рекламируется банками. Им выгоднее бесплатно пользоваться суммами, накапливаемыми предприятиями на своих расчетных счетах. Хотя такие депозиты являются достаточно прибыльными для компаний, в связи с тем, что средства на расчетных счетах аккумулируются немалые.

Разнообразие вкладов позволяет вкладчику выбрать лучшие условия вложения денежных средств и обеспечить хорошую доходность операции.

Поэтапное руководство по расчету вклада

№9. Что такое образовательный вклад?

Образовательные депозиты принимаются в тенге, минимальный взнос составляет 3 МРП, или 7575 тенге (1 МРП в 2019 году – 2525 тенге). Частичное изъятие не предусмотрено, за исключением случаев целевого – перечисления на счёт учебного заведения. Доход по таким депозитам складывается из вознаграждения от банка (от 6%) и ежегодной премии государства (5-7% от суммы депозита, но не более 100 МРП). Премия начисляется ежегодно за полный календарный год хранения денег.

В программе участвуют Народный банк, Нурбанк, Цеснабанк и ВТБ Казахстан. Их процентные ставки можно узнать на сайте Финансового центра МОН РК.

Основные виды депозитов банка

Виды депозитов коммерческих банков различаются в зависимости от вкладчика:

- для физических лиц;

- для юридических лиц.

Проценты по вкладу будут разными для каждой категории.

Также депозиты отличаются в зависимости от срока вложения:

- краткосрочные – на период до трех месяцев;

- среднесрочные – на период от трех до шести месяцев;

- долгосрочные – период размещения таких вкладов более шести месяцев.

Существуют ограничения по минимальному сроку депозита: для физических лиц – 1 месяц, для юридических – несколько дней.

В основном наиболее распространены вклады сроком на 3, 6, 9 или 12 месяцев. Среди долгосрочных чаще всего встречаются периоды полтора, два или три года.

В зависимости от валюты депозитные счета могут быть двух видов:

- моновалютные (одновалютные) – используется одна валюта (национальная или иностранная);

- мультивалютные – в договоре прописывается возможность конвертации вклада в одну из выбранных валют без потери процентов.

Среди видов депозитов банков можно выделить классические:

- До востребования – такой вид предполагает свободный доступ к пополнению депозитного счета, возможность обналичить средства полностью или частично. Минусом такого вида вкладов является небольшая процентная ставка по сравнению с другими вариантами.

- Срочный – такой вид вклада имеет четкий срок, указанный в договоре. Часто период составляет от 1 года и более, потому что на долгосрочные вклады начисляются более высокие проценты. Срочный депозит обеспечивает более высокую процентную ставку по сравнению с вкладом до востребования, но ограничивает возможность взноса дополнительных средств на депозитный счет.

- Сберегательный вклад допускает внесение дополнительных средств на счет. Проценты по сберегательному вкладу обычно не капитализируются. Однако существует возможность приобретения депозитного (для юридических лиц) или сберегательного (для физических лиц) сертификата. Сертификаты считаются ценными бумагами и в то же время подтверждают обязанность банковской организации выплатить вкладчику депозит и сумму дивидендов по нему. Такой документ имеет определенный срок действия и является именным. Также большим плюсом для юридических лиц считается возможность передачи права требования по сертификату другим лицам.

- Накопительный – это один из видов срочного вклада, но без права снятия средств со счета. На ставку процента влияет первоначально вложенная сумма. В дальнейшем возможно повышение ставки в случае перерасчета за предшествующие периоды или при увеличении суммы вклада за счет пополнения депозитного счета.

Существуют и более специфические виды депозитных программ:

- Специализированные вклады для отдельных категорий граждан, например студенческие, пенсионные, детские и т. п.

- Выигрышные вклады – по ним изначально отсутствуют высокие процентные ставки, они разыгрываются среди всех вкладчиков данного вида депозита. Чаще всего это осуществляется в пределах региона или отдельного города.

- Номерные вклады предназначены для обеспечения анонимности депозитного счета. Оформление возможно наличными деньгами непосредственно вкладчиком.

- Валютная рента – вид вклада, минимальная сумма которого ограничивается 100 тысячами долларов или евро. Срок при этом не органичен. Ежемесячные начисления в виде процентов прибавляются в первоначальной сумме. Такой вид вклада гарантирует анонимность клиента и конфиденциальность данных.

Как правильно подобрать и оформить банковский вклад — 5 полезных советы от экспертов

Раньше, чтобы открыть вклад, необходимо было обойти банки города, выбрать подходящие условия и отстоять очередь в выбранном кредитном учреждении. На это требовалось время (график работы банков часто совпадал с графиком работы предприятий) и целенаправленность.

Теперь это сделать значительно проще, удобнее и быстрее.

Для того чтобы получить максимальную доходность и выгодность сделки, предлагаем вам ознакомиться с советами экспертов в этой области.

Совет 1. Величина процентной ставки не должна быть краеугольным камнем для выбора

Открывая вклад, главное внимание уделяется процентной ставке. Казалось бы, все правильно, вклады застрахованы, не надо переживать об их потере

Но это верно только при условии того, что у банка нет финансовых трудностей.

Необходимо учитывать индивидуальные условия программы: наличие и периодичность капитализации по вкладу, возможность его пополнения и снятия и т. д.

Совет 2. Разбейте один вклад на несколько

При наличии крупной суммы сбережений лучше распределить их по разным банкам.

По сравнению с одним вкладом, открытие нескольких депозитов в различных банках имеет следующие преимущества:

- уменьшение риска потери дохода при возможных финансовых трудностях у банка;

- возможность выбора наиболее удобных индивидуальных условий для размещения средств.

Можно открыть мультивалютный вклад, который также имеет свои плюсы.

Преимущества мультивалютного вклада:

- возможность свободно управлять счетом;

- при необходимости можно произвести конвертацию вклада;

- снижение потерь от инфляции.

Оптимальным вариантом считается разместить депозит пропорционально в трех валютах: рубли, доллары, евро.

Человеку, который не боится риска и хочет научится управлять собственными инвестициями, можно открыть инвестиционный вклад.

Особенностью инвестиционного вклада является разделение депозита на 2 части:

- вклад;

- вложения в ПИФы (паевые инвестиционные фонды).

Проценты по вкладу начисляются в стандартном режиме. Прибыльность вложений в ПИФы зависит от многих факторов. Причем объект инвестирования выбирается клиентом самостоятельно.

Таким образом, открывая инвестиционный вклад, можно хорошо заработать при удачном стечении обстоятельств или потерять половину вклада, если инвестирование было убыточным.

Совет 3. Размещайте средства только в кредитных организациях

Если размещая свои сбережения в депозит, вкладчик рассчитывает вернуть их обратно, то нельзя доверять непроверенным компаниям, которые зазывают клиентов баснословными процентами.

Обращаться надо только в те кредитные организации, у которых вклады застрахованы в Агентстве по страхованию вкладов (АСВ). Их список имеется на сайте Агентства и ЦБ РФ.

Если для клиента предлагаемые ими процентные ставки являются очень привлекательными, то стоит обязательно проверить информацию о таких компаниях.

Оценить надежность кредитной организации можно несколькими способами:

При личном визите в офис компании, где все документы должны находиться в открытом доступе;

Посмотреть сайт компании

При этом стоит обратить внимание на стаж ее деятельности, размер активов, величину ответственности по обязательствам;

Изучить отзывы клиентов на независимых тематических форумах.. Неспециалисту будет сложно разобраться во всех нюансах, есть высокая вероятность попасть в руки недобропорядочных партнеров

Неспециалисту будет сложно разобраться во всех нюансах, есть высокая вероятность попасть в руки недобропорядочных партнеров.

Совет 4. Реально оценивайте срок размещения депозита

Чем больше срок депозита, тем выше по нему процентная ставка. Если средства размещаются на долгосрочную перспективу, то без сомнения их надо класть под самый высокий процент.

Если накопления совершаются не на определенные цели: покупка жилья, путешествие и т. д. лучше выбирать средний срок размещения средств.

Совет 5. Лучше выбирайте самые простые и понятные предложения

Рекламные компании банков проводятся с целью привлечения как можно большего числа вкладчиков. Придумываются различные «красивые условия» и приятные бонусы. На деле часто это оказывается только пропагандой.

Если вы не являетесь финансовым экспертом, лучше выбирать более простые программы, доходность по которым можно посчитать самостоятельно.

Располагая свободной суммой денежных средств, можно сделать из них постоянный источник пассивного дохода, который будет являться приятным бонусом к семейному бюджету.