Государственный бюджет

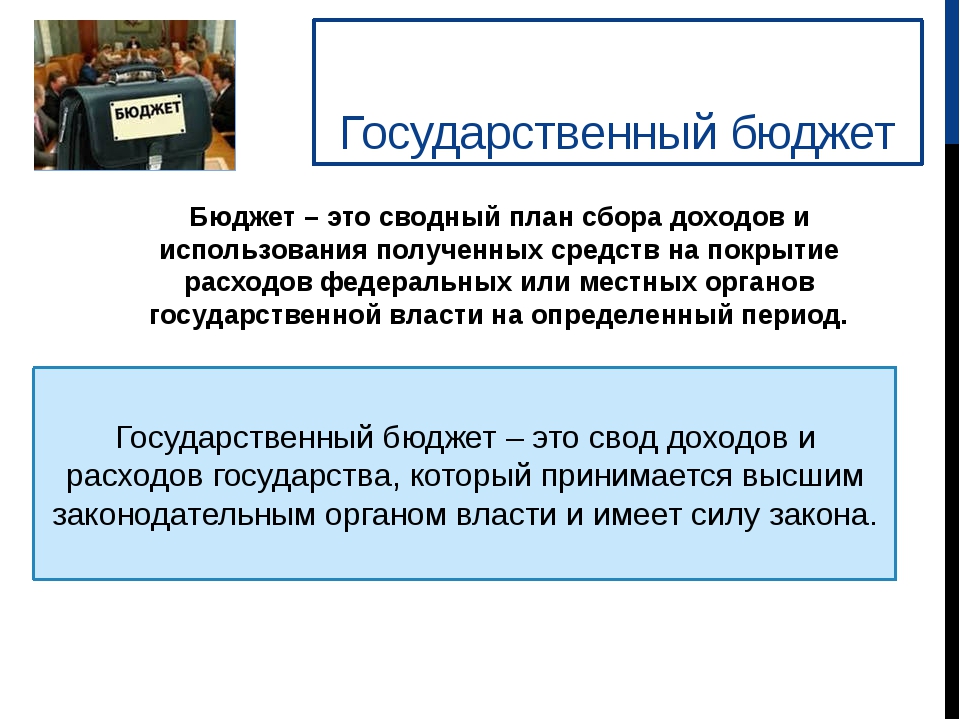

Государственный бюджет — важнейший финансовый документ страны. Он представляет собой совокупность финансовых смет всех ведомств, государственных служб, правительственных программ и так далее. В нём определяются потребности, подлежащие удовлетворению за счёт государственной казны, равно как указываются источники и размеры ожидаемых поступлений в государственную казну.

Деятельность государства по формированию, рассмотрению, утверждению, исполнению бюджета, а также составлению и утверждению отчёта об его исполнении (формулировка касается бюджетов всех уровней, входящих в бюджетную систему России) называется бюджетный процесс.

В бюджетную систему Российской Федерации — России входят бюджеты следующих видов:

- Федеральный бюджет

- бюджеты субъектов Российской Федерации (региональные бюджеты)

- бюджеты муниципальных образований (местные бюджеты)

Согласно статье 215.1 Бюджетного кодекса Российской Федерации кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации осуществляется Федеральным казначейством.

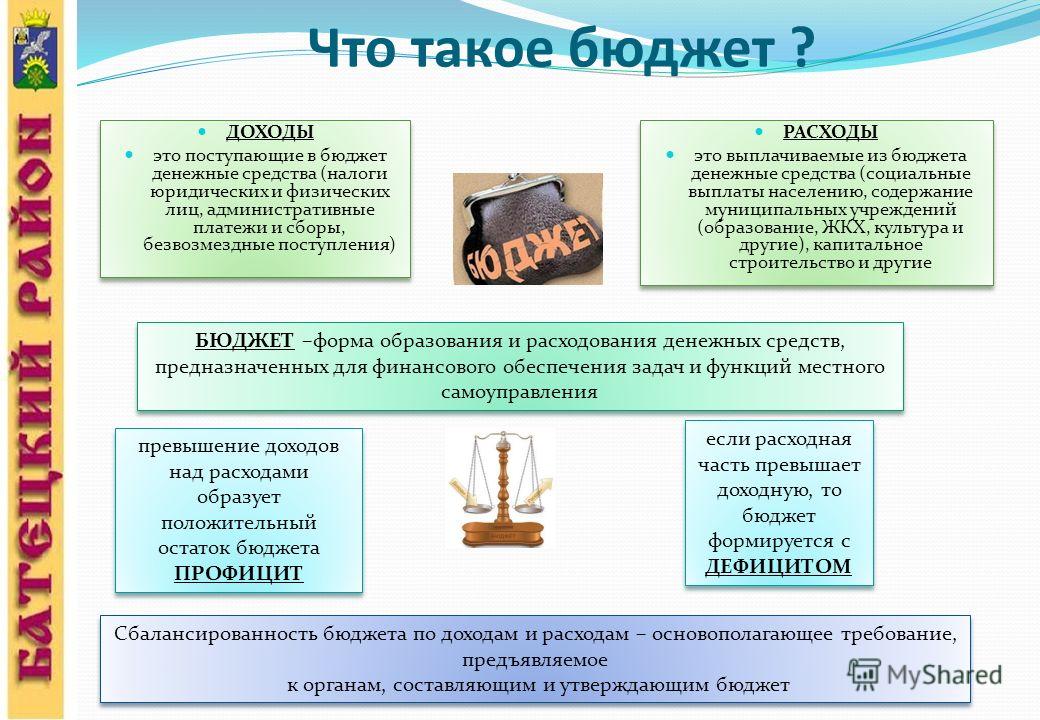

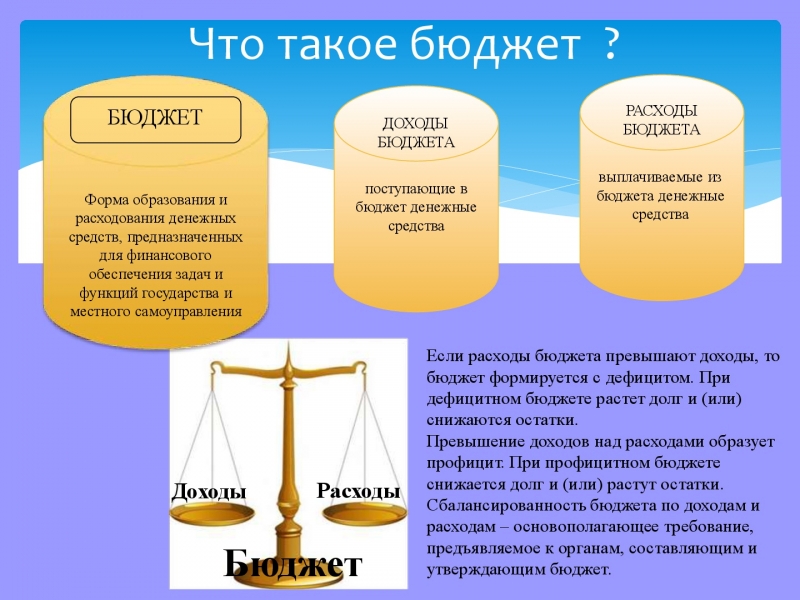

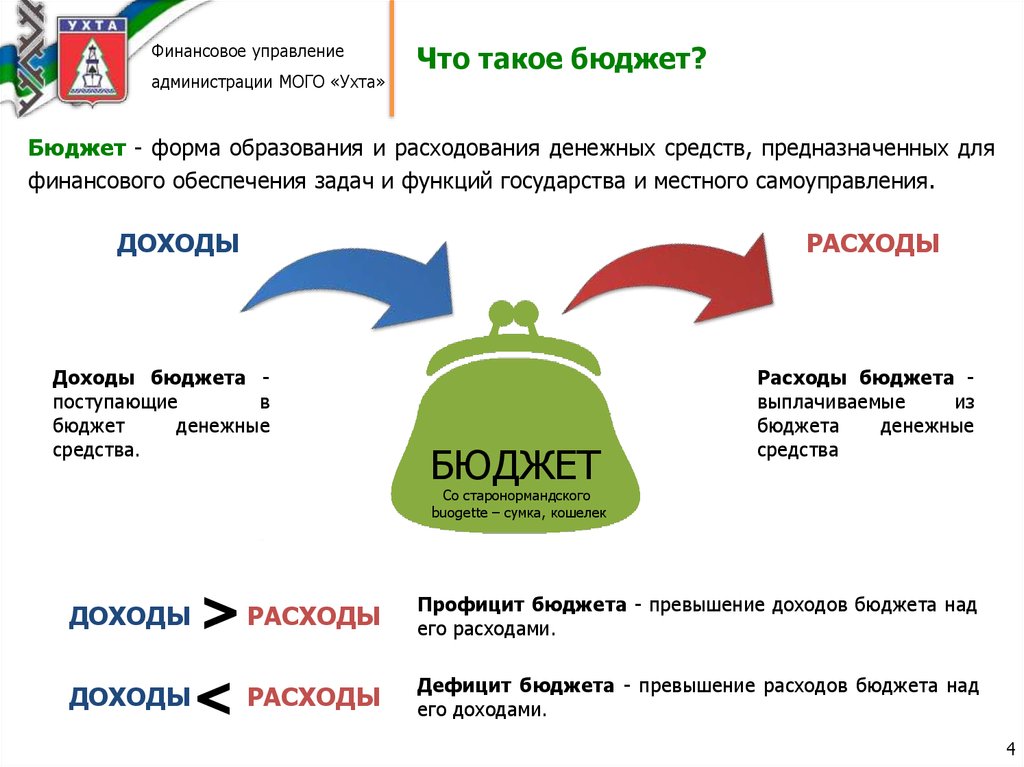

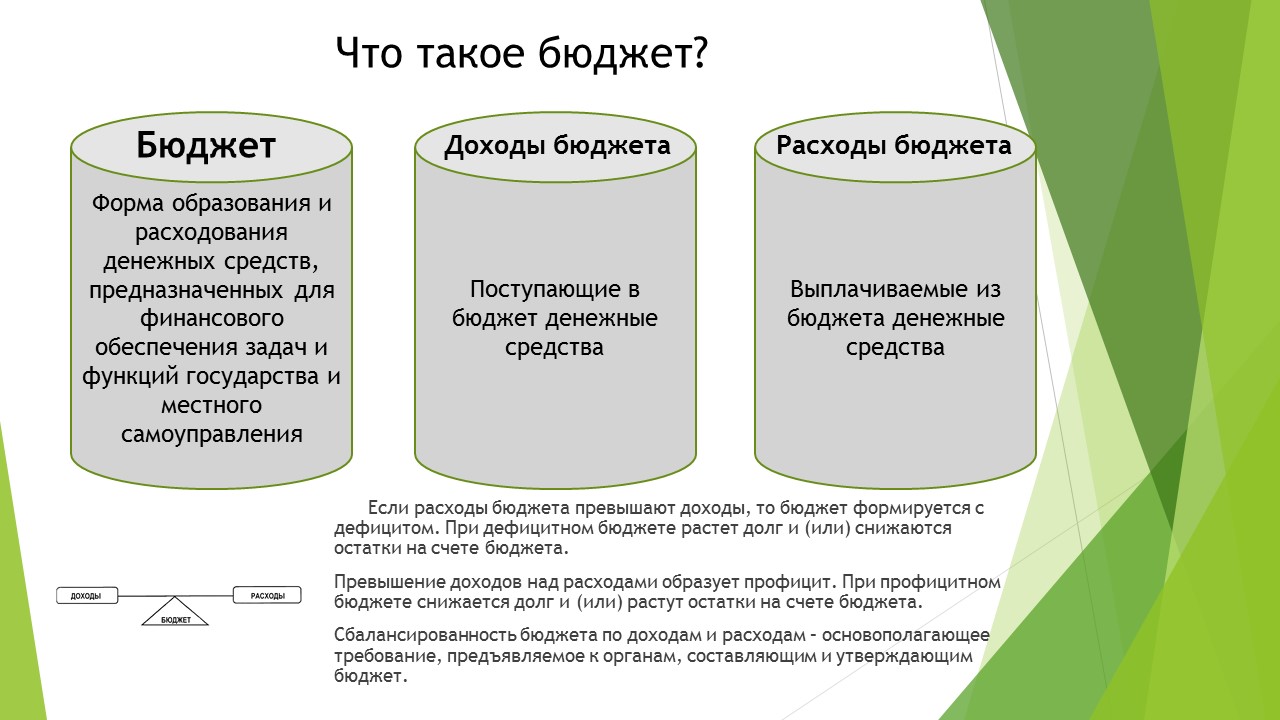

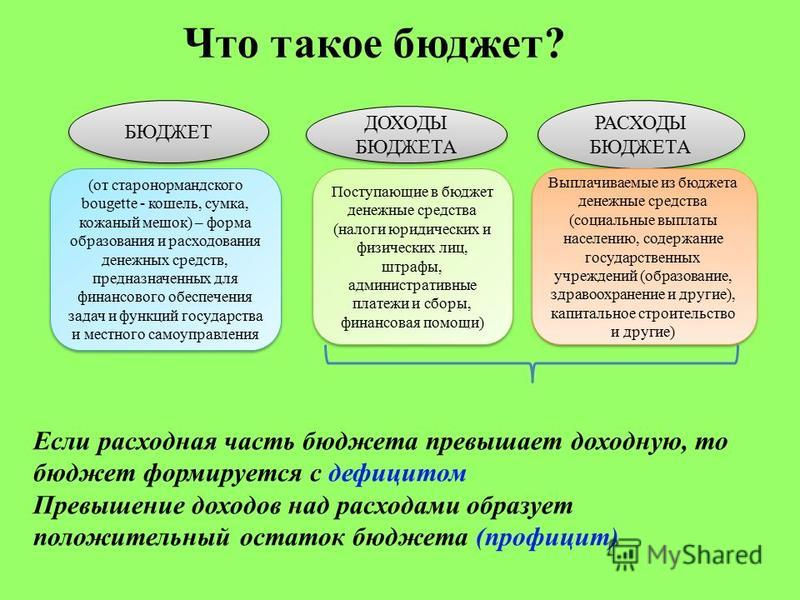

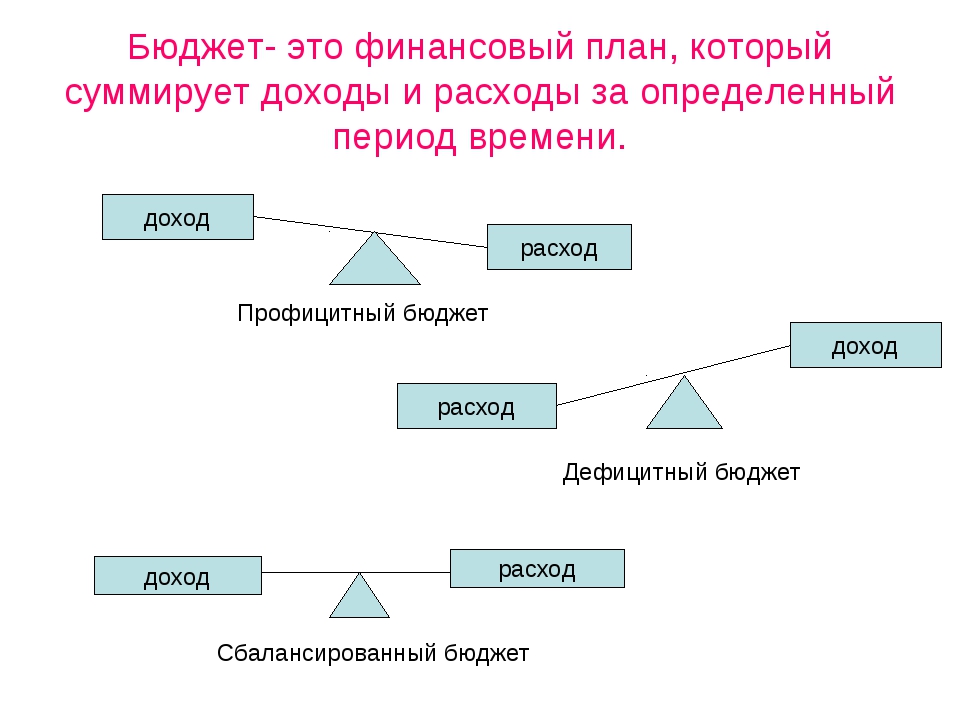

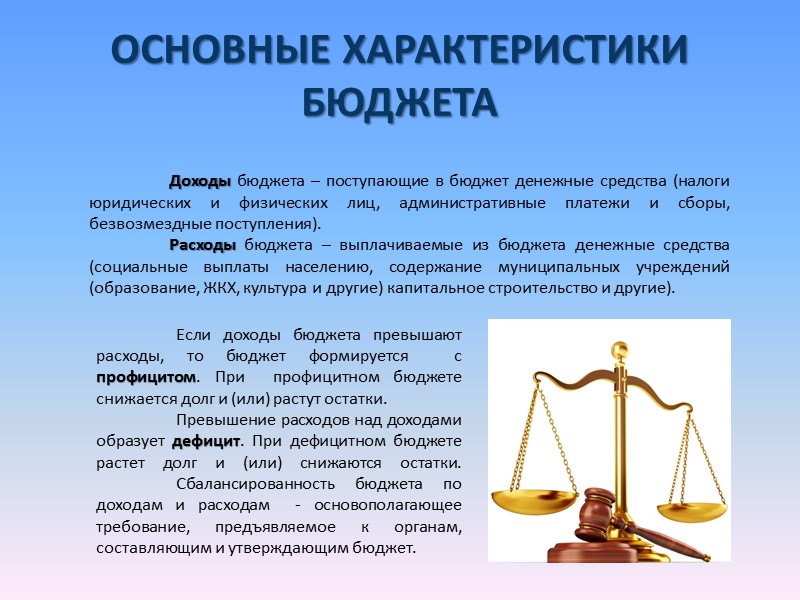

Если запланированные доходы государственного бюджета превышают расходы бюджета, то это называется бюджетный профицит (или профицит бюджета).

Если запланированные расходы бюджета превышают доходы, то это называется бюджетный дефицит (или дефицит бюджета). Когда при исполнении бюджета уровень дефицита бюджета превышает установленный при утверждении бюджета показатель, или происходит значительное снижение ожидавшихся доходов бюджета, то представительный орган власти (на основе предложений органа исполнительной власти) принимает решение о введении установленного законом механизма уменьшения расходов. Такое «урезание» запланированных бюджетом расходов называется секве́стр.

Что влияет на доходы бюджета

Состояние государственного бюджета отражает внутреннюю социально-экономическую ситуацию в стране. Чем выше доходы граждан, тем больше объем отчислений в бюджет. Существует ряд факторов, оказывающих влияние на формирование бюджетных средств:

- численность населения, уровень доходов граждан и площадь государства – эти показатели прямо пропорциональны количеству отчислений в бюджет;

- природные ресурсы – важный источник пополнения бюджетных средств;

- налоговая политика – от ее эффективности и гибкости зависит объем налоговых поступлений и рост экономики страны;

- способность экономики данного государства адаптироваться к любым потрясениям мировой экономики;

- стабильность экономики – обязательное условие эффективного использования финансовых потоков внутри страны, гарантия привлечения в нее иностранного капитала.

Реализация мероприятий по увеличению доходной части бюджета содействует формированию благоприятных социально-экономических условий в стране, росту благосостояния граждан.

Государственный бюджет

Код ЕГЭ: 2.14. Государственный бюджет

Государственный бюджет — это важнейший финансовый документ, представляющий собой смету доходов и расходов страны на определенный период, в котором указываются источники и размеры государственных доходов, а также направления государственных расходов.

Государственный бюджет существует для обеспечения государственных расходов. Он отражает основные направления государственной политики. В зависимости от того, какие цели и задачи стоят перед государством, необходимо выделять финансовые средства по определенным направлениям,

Основные функции государственного бюджета:

- контроль над деятельностью правительства;

- регулирование денежного обращения внутри государства;

- реализация экономической и социальной политики государства;

- предоставление публичной информации о стратегических направлениях экономической политики государства.

В зависимости от правильности расчётов бюджета он может быть трёх видов:

- профицитным — с положительным остатком (сальдо) — доходы превышают расходы;

- сбалансированным — доходы равны расходам;

- дефицитным — с отрицательным остатком (сальдо) — доходы меньше расходов.

Примечания: Сальдо — разница между прибылью и расходами. Профицит — доходов больше, чем расходов. Дефицит — доходов меньше, чем расходов.

Принятие государственного бюджета в Российской Федерации

Федеральный бюджет является основным финансовым планом страны и ежегодно утверждается Федеральным законом «О федеральном бюджете».

Правительство РФ как единственный в этом случае субъект законодательной инициативы разрабатывает проект государственного бюджета и представляет его Государственной Думе. Проект государственного бюджета проверяется Счетной палатой и комиссиями Государственной Думы. Федеральный бюджет принимается Государственной Думой РФ в трех чтениях. После принятия федерального бюджета Государственной Думой он утверждается Советом Федерации, а Президент РФ подписывает его и обнародует.

Далее в процессе своей деятельности правительство исполняет государственный бюджет (т. е. расходует финансовые средства по назначению), предоставляя Государственной Думе регулярные отчеты об исполнении бюджета, и ежегодный отчет о результатах своей деятельности.

СТРУКТУРА БЮДЖЕТА

Госбюджет внутри себя делится на составные части: 1) Доходная (откуда поступают деньги), 2) Расходная (куда будут впоследствии направлены деньги).

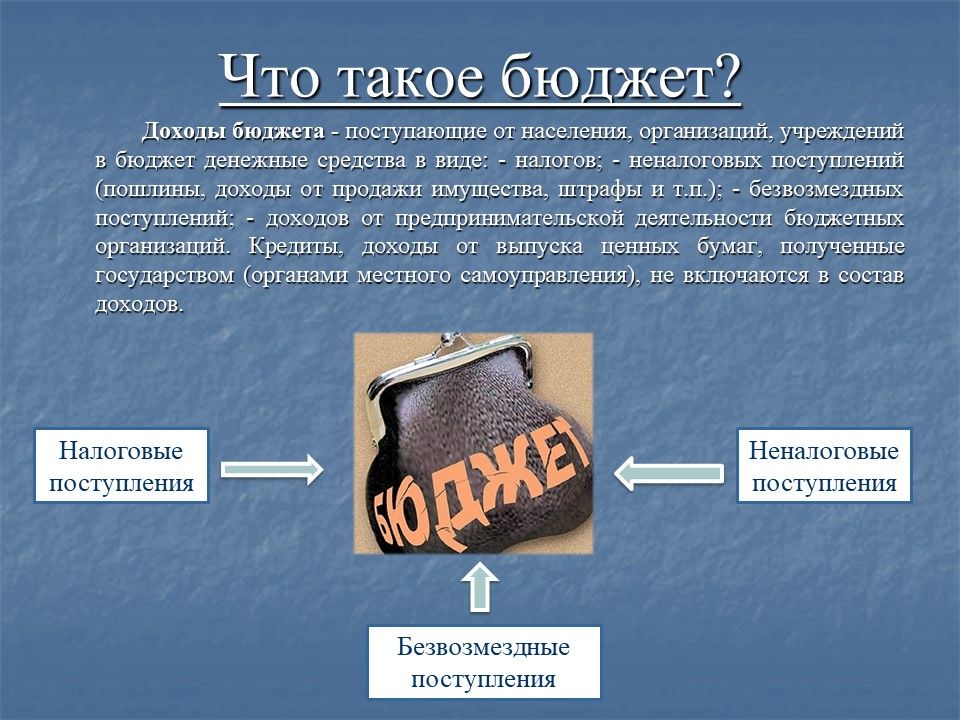

Доходы государственного бюджета

Источники государственного бюджета подразделяют на обычные и кризисные. К кризисным источникам государство прибегает в случае бюджетного дефицита.

Обычные источники государственного бюджета:

- налоги (основной источник госбюджета);

- административные платежи и сборы;

- доходы от имущества, находящегося в государственной собственности;

- доходы от государственных предприятий;

- доходы от приватизации государственной собственности;

- платежи по штрафам и др.

Кризисные источники государственного бюджета (источники покрытия дефицита бюджета):

- дополнительная эмиссия (выпуск денег). Этот источник пополнения государственного бюджета ведет к инфляции;

- сокращение бюджетных расходов (в основном на социальные программы) и повышение налогов. Такие меры могут привести к социальным протестам И дестабилизации политической обстановки;

- внешние займы (у других государств) и внутренние займы (выпуск государственных ценных бумаг). Использование этих источников приводит к увеличению государственного долга.

Расходы государственного бюджета

Расходная часть государственного бюджета — это выплачиваемые из госбюджета денежные средства. К таким расходам относятся:

- социальные — расходы на социальные пособия и пенсии, а также на содержание предприятий и учреждений, находящихся в государственной собственности;

- военные — расходы на повышение обороноспособности государства и содержание армии;

- экономические — финансирование государственных инвестиционных программ, накопление государственных резервов и выплата государственного долга;

- внешнеэкономические — взносы в международные организации;

- содержание государственного аппарата — финансирование деятельности органов государственной власти.

Вы смотрели конспект «Государственный бюджет». Выберите дальнейшее действие:

- Вернуться к Списку конспектов по Обществознанию.

- Найти конспект в Кодификаторе ОГЭ по обществознанию.

- Найти конспект в Кодификаторе ЕГЭ по обществознанию.

Виды бюджетов организации

На сегодняшний день ученые-экономисты выделяют два основных вида бюджетов организаций, а именно:

- Операционный бюджет является наиболее распространенным, так как в него входят основные финансовые и функциональные показатели предприятия. С его помощью можно увидеть динамическое соотношение внутренних элементов финансовой системы организации, а также их реальное состояние по отдельным статьям. Базовыми составляющими операционных бюджетов являются бюджеты продаж, производства и иных доходов, а также затраты на оплату труда, материалы, энергию, общехозяйственные, общепроизводственные расходы, налоги и т. д. В классическом варианте все элементы входят в единое понятие расходов и доходов. Достаточно весомую роль в процессе составления операционного бюджета играет расходная часть, о которой детальнее пойдет речь далее в статье.

- Второй вид называется финансовым бюджетом. Его основанная задача состоит в том, чтобы спрогнозировать грядущие явления, которые могут повлиять на изменения категории. Помимо этого, финансовый бюджет помогает учесть фактическое состояние дел компании и её финансов, то есть, увидеть цифры непосредственно на бумаге. Хотя эта категория не так важна, как предыдущая, она имеет свою внутреннюю структуру. Структура финансового бюджета состоит из следующих прогнозов: прибыли и убытков, бухгалтерского баланса, движения денежных средств, движения собственного капитала.

Следует отметить, что эти две категории полностью соотносятся друг с другом, что позволяет рассматривать механизм бюджетного функционирования с разных сторон. Наряду с этим необходимо учитывать весомую роль расходов в процессе планирования бюджетного механизма. В этом существенным образом поможет классификация всех затрат.

Откуда берется бюджет и что с ним делать

И наконец, самый интересный вопрос — откуда берется бюджет и что с ним дальше делать?

Рождение и жизнь бюджета — это непростые процессы, которые можно долго и подробно описывать. Мы их рассмотрим в отдельных материалах.

Рождение и жизнь бюджета — это непростые процессы, которые можно долго и подробно описывать. Мы их рассмотрим в отдельных материалах.

Основные этапы жизни бюджета

- Составление

- Планирование

- Ведение и исполнение

- Анализ исполнения

- Корректировка

Ведение семейного бюджета должно осуществляться с соблюдением определенных правил ведения бюджета и начинается с его составления (здесь и далее мы будем говорить именно о семейном бюджете, но все что про него будет сказано будет справедливым и по отношению к личному).

Составление семейного бюджета может осуществляться разными способами, но все они должны привести к единому результату принятию главного финансового документа для семьи — бюджету семьи.

После принятия документа осуществляется работа по исполнению семейного бюджета. Эта крутая фраза означает, что нужно просто вести учет семейного бюджета, то есть осуществлять контроль расходов и поступлений.И пусть вас не пугает фраза «принятие документа», ключевым в этой фразе является «принятие», то есть все члены семьи согласились с предложенным распределением семейного бюджета и это совсем не подразумевает, что они где-то должны поставить свою подпись.

После принятия документа осуществляется работа по исполнению семейного бюджета. Эта крутая фраза означает, что нужно просто вести учет семейного бюджета, то есть осуществлять контроль расходов и поступлений.И пусть вас не пугает фраза «принятие документа», ключевым в этой фразе является «принятие», то есть все члены семьи согласились с предложенным распределением семейного бюджета и это совсем не подразумевает, что они где-то должны поставить свою подпись.

После завершения периода на который был составлен бюджет, например, очередного месяца, работу с данным документом нужно завершить проведя анализ семейного бюджета и внеся поправки в планирование семейного бюджета на следующий период.

Работа с бюджетом идет непрерывно. Например, в течение февраля мы работаем с бюджетом февраля, закончился февраль, мы сделали анализ его исполнения, возможно внесли поправки в бюджет марта и далее работаем с мартовским документом. Закончился год, мы выполняем те же действия только для годового бюджета.

Работа с бюджетом идет непрерывно. Например, в течение февраля мы работаем с бюджетом февраля, закончился февраль, мы сделали анализ его исполнения, возможно внесли поправки в бюджет марта и далее работаем с мартовским документом. Закончился год, мы выполняем те же действия только для годового бюджета.

И до каких пор, спросите вы? До тех пор, пока вам работа с бюджетом необходима, то есть до тех пор, пока у вас есть финансовые цели, которых вы хотите достичь, до тех пор пока вы к чему-то в своей жизни стремитесь.

Успехов вам и достижений.

С уважением к вам и вашим финансам, Андрей.

Из истории

В XIII—XVI веках значительная доля доходной части бюджета русских князей формировалась из доходов от торговли, дани и взимания различных торговых пошлин.[источник не указан 2903 дня]

Постепенно система постоянных налогов с населения подконтрольных князьям территорий становится определяющей в доходной части бюджета. В конце XVI века по сообщению Флетчера в бюджет Великого княжества Московского платили тяглом и податью: «Псков 18’000, Новгород — 5’000, Торжок и Тверь — 8’000 рублей… Москва — 40’000 рублей. Весь годовой итог простирается до 400’000 рублей» С учетом торговых пошлин (к примеру, Москва платила 12’000, Кострома — 1’800, Нижний Новгород — 7’000 рублей…), штрафов и пеней с каждого судебного решения, поступлений из «Разбойного приказа», денег от реализации за границей мехов (монополия царя) и за вычетом всех расходов, кроме расходов на содержание дворца и жалованья войску.

Из истории

В XIII—XVI веках значительная доля доходной части бюджета русских князей формировалась из доходов от торговли, дани и взимания различных торговых пошлин.[источник не указан 3572 дня]

Постепенно система постоянных налогов с населения подконтрольных князьям территорий становится определяющей в доходной части бюджета. В конце XVI века по сообщению Флетчера в бюджет Великого княжества Московского платили тяглом и податью: «Псков 18’000, Новгород — 5’000, Торжок и Тверь — 8’000 рублей… Москва — 40’000 рублей. Весь годовой итог простирается до 400’000 рублей» С учетом торговых пошлин (к примеру, Москва платила 12’000, Кострома — 1’800, Нижний Новгород — 7’000 рублей…), штрафов и пеней с каждого судебного решения, поступлений из «Разбойного приказа», денег от реализации за границей мехов (монополия царя) и за вычетом всех расходов, кроме расходов на содержание дворца и жалованья войску.

Операционный бюджет

Эта разновидность плана объединяет другие бюджеты, где отображается доходная и расходная часть, сформированная на основании деятельности организации и её подразделений. Здесь также отражают средства, направленные на покрытие косвенных налогов. В операционный план входят следующие разновидности бюджетов:

- На материалы и электроэнергию;

- Реализацию;

- Продукт или услуги;

- Амортизационные отчисления;

- Отчисления на уплату налогов;

- Бюджет производства;

- Общехозяйственные расходы.

В этой разновидности сметы объединены бюджеты на целевые затраты, а также прибыль, полученная в результате деятельности всех подразделений организации. Планирование – это сложный процесс, который помогает облегчить такой модуль как «Бюджетирование». Это специальный инструмент для разработки каждого из видов бюджетов предприятия. Его используют для планирования всех уровней, учитывая их особенности.

С помощью модуля можно сэкономить время в процессе планирования бюджета по любым из видов деятельности. Также стоит отметить высокую эффективность в любых организациях, независимо от масштаба деятельности. По содержанию, операционные виды бюджетов классифицируют следующим образом:

- Функциональные

- Инвестиционные

- Текущих периодов

Категория «функциональный» объединяет в себе следующие виды бюджетного контроля:

- Общепроизводственные расходы

- Производственные запасы

- Общие административные расходы

- Коммерческие расходы

- Закупки

- Продажи

- Производственные запасы

- Затраты на труд

Инвестиционная смета содержит в себе такие подвиды:

- Формирование филиалов

- Исследование нового рынка сбыта

- Строительство

- Запуск производства новой продукции

- Приобретение и запуск нового оборудования

Поскольку основной бюджет формируется из ряда видов и подвидов бюджета, они могут дополняться более детализированными разновидностями, которые будут созданы в процессе развития организации. Сюда относят следующие бюджеты:

- Склада

- Отдела маркетинга

- Отдела снабжения

- Транспортного цеха

- Отдела продаж (розницы)

- Отдела оптовых продаж

- Филиалов

Виды бюджетов

Государственный бюджет

Основная статья: Государственный бюджет

Государственный бюджет — финансовый документ страны. Он представляет собой свод бюджетных смет всех ведомств, государственных служб, правительственных программ и так далее. В нём определяются потребности, подлежащие удовлетворению за счёт государственной казны, равно как указываются источники и размеры ожидаемых поступлений в государственную казну.

Если запланированные доходы государственного бюджета превышают расходы бюджета, то это называется бюджетный профицит (или профицит бюджета).

Если запланированные расходы бюджета превышают доходы, то это называется бюджетный дефицит (или дефицит бюджета). Когда при исполнении бюджета уровень дефицита бюджета превышает установленный при утверждении бюджета показатель, или происходит значительное снижение ожидавшихся доходов бюджета, то представительный орган власти (на основе предложений органа исполнительной власти) принимает решение о введении установленного законом механизма уменьшения расходов. Такое «урезание» запланированных бюджетом расходов называется секве́стр.

Бюджет в организации

Основная статья: Бюджет организации

Бюджет — документ, описывающий деятельность Центра финансовой ответственности (далее ЦФО) или отдельной функциональной области (например продажи, закупки, производство и т.д.) за определённый период, выраженный количественно в стоимостных и/или натуральных показателях. Основные типы бюджета

- Функциональный бюджет — это бюджет, составляемый ЦФО по определённому функциональному направлению за которое оно отвечает (например: бюджет продаж, бюджет закупок, бюджет запасов, бюджет электроэнергии, бюджет оплаты труда и т.д.). Функциональный бюджет включает в себя лимитирующий фактор. «Лимитирующий фактор» — фактор, ограничивающий возможности ЦФО в планировании. Для производственных ЦФО, лимитирующим фактором будет объем продаж. Для ЦФО отвечающих за закупки таким фактором необходимо установить объём производства продукции. Функциональные бюджеты формируются в определённой последовательности, в той же последовательности как осуществляется планирование в компании. Основной особенностью функциональных бюджетов, является то, что они могут выражаться как в натуральном, так и в стоимостном выражении. Функциональные бюджеты закладывают базу для всего экономико-финансового моделирования, так как оперируют с планами конкретных подразделений и ЦФО на уровне натуральных показателей.

- Бюджет центра финансовой ответственности. — составляется на основании функциональных бюджетов, как конструктор составляется из разных деталей, но в конце обретает законченную форму, также и данный вид бюджета. Он характеризует план работы ЦФО в рамках периода планирования в стоимостном выражении в трёх видах деятельности: операционной, финансовой и инвестиционной.

- Управленческий бюджет — это бюджет верхнего уровня, его ещё называют Мастер бюджет или Генеральный бюджет (англ. Master Budget). Специалисты подразумевают под этим понятием, совокупность трёх бюджетов:

- бюджет доходов и расходов (БДР);

- бюджет движения денежных средств (БДДС);

- бюджет по балансовому листу (ББЛ).

По характеру составления бюджета, выделяют два подхода

- «снизу-вверх», предусматривает сбор бюджетной информации от исполнителей к руководителям нижнего уровня и далее — к руководству организации.

- «сверху-вниз», требует от руководства компании чёткого понимания основных особенностей организации и способность формировать реалистичный прогноз на рассматриваемый период.

Также существуют иные классификация бюджетов, например:

- Долгосрочные и краткосрочные бюджеты;

- Постатейные бюджеты;

- Бюджеты с временным периодом;

- Гибкие и статичные бюджеты;

- Приростные бюджеты и бюджеты с нулевым уровнем;

- Генеральные и частные бюджеты.

Личный или семейный бюджет

Основная статья: Бюджет семьи

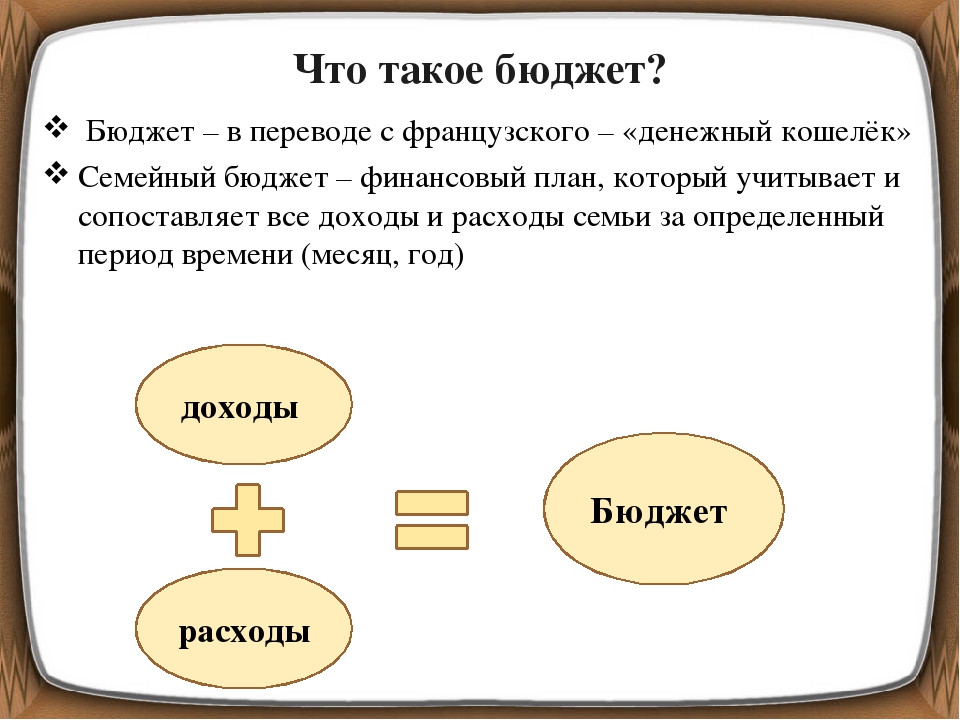

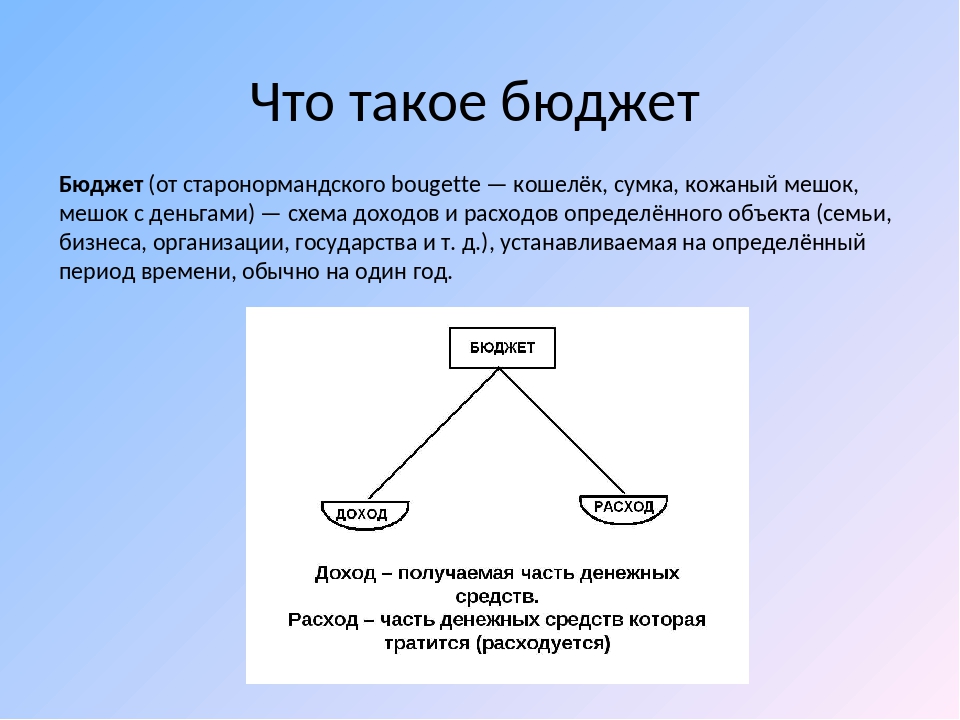

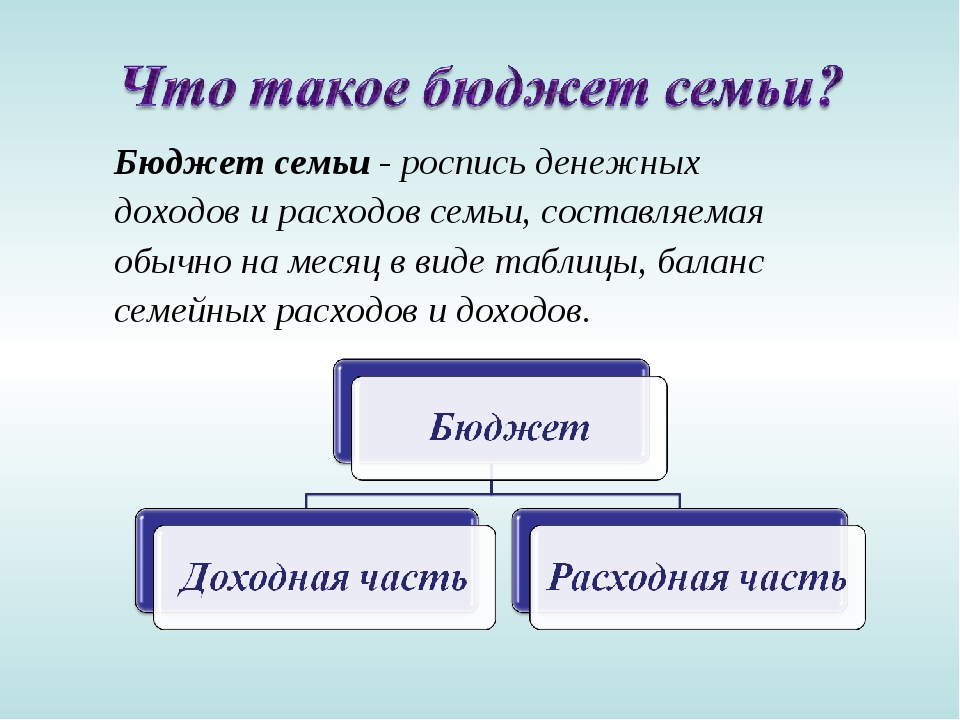

Личный бюджет или домашний бюджет — это финансовый план, который распределяет будущий личный доход на расходы, сбережения и погашение задолженности. Прошлые расходы и личные долги учитываются при создании личного бюджета. Есть несколько методов и инструментов, доступных для создания, использования и корректировки личного бюджета. Например, рабочие места являются источником дохода, а счета и арендная плата являются расходами. Третьей категорией (кроме доходов и расходов) могут быть активы (такие как имущество, инвестиции или другие сбережения или стоимость), представляющие потенциальный резерв средств на случай дефицита бюджета.

Этимология

Слово бюджет происходит от галло « bouge » а затем бывшего фр. « bougette », что обозначало небольшой кошелек, прикрепленный к поясу и содержащий разменные монеты, которые расходовались на повседневные расходы.

Слово вошло в употребление в Англии в Средние века, где оно понималось как мешок канцлера Казначейства, в который он представляет в Парламенте счетов и других подтверждающих документов, и позднее он постепенно приобретает смысл текущего «бюджета». Слово исчезло из употребления во французском языке на многие века, и вернулось в французский уже в XVII в. из английского языка уже в современном понимании этого слова.

Какие бывают бюджеты

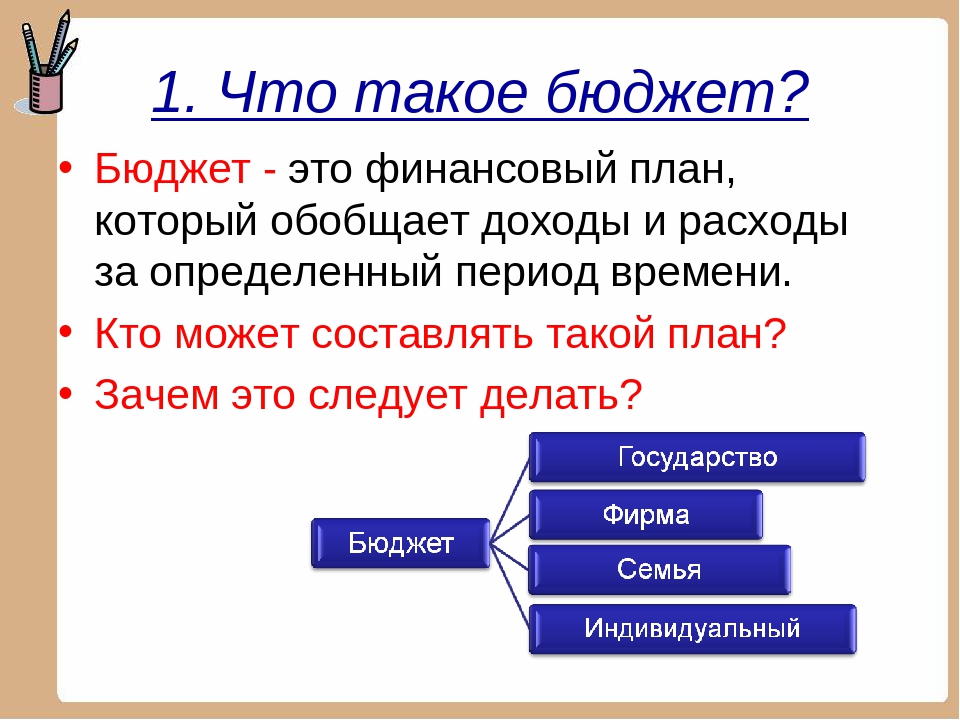

Они бывают разные.

Во-первых они могут составляться на разные периоды времени, на месяц, на квартал, на год и более. То есть краткосрочными или долгосрочными.

Во-вторых они могут быть генеральными и частными. Генеральный бюджет — это полный общий документ с очень укрупненными статьями. Частный бюджет — это какая-то частичка извлеченная из генерального с возможно более детализированными статьями, например, бюджет на развлечения. Такой бюджет еще называют постатейным, т. е. в нем расписаны доходы/расходы только по определенным статьям.

По охвату субъектов бюджеты могут быть личными (персональными), семейными, территориальными (городской, областной), государственными.

Личный бюджет

Личный бюджет — это персональный финансовый документ, бюджет одного человека. То есть это те доходы и расходы, которыми он будет распоряжаться по своему усмотрению.

Семейный бюджет

Семейный бюджет — это семейные доходы и расходы, которые считаются общими для всех членов семьи. Однако тут есть нюансы разграничения семейного и личного бюджета отдельного члена семьи. Эти нюансы зависят, как мы уже писали, от внутренних договоренностей членов семи. Подробнее читайте в статье о семейном бюджете.

Бюджет предприятия, города и государства

Бюджет предприятия — это доходы, которое получает предприятие от своей деятельности и его расходы которые оно несет для осуществления деятельности. Это уже более сложный документ, хотя и строится по тем же самым принципам, что и другие. Рассматривать эти типы бюджетов у нас задачи нет.

Финансовый

Начав планирование, здесь отобразят прибыль и затраты и возможные потери компании в денежном эквиваленте. В данном случае, смета состоит из нескольких основных документов, включая прогноз касательно убытков и прибыли, денежных потоков и капитала.

Основная часть сметы содержит информацию о спланированном движении средств от деятельности компании по всем направлениям. Это необходимо для того, чтобы обеспечить платежеспособность, а также не допустить разорения в случае возникновения нестандартной ситуации. Планирование каждой из доходных категорий производят одновременно с разработкой операционного бюджета.

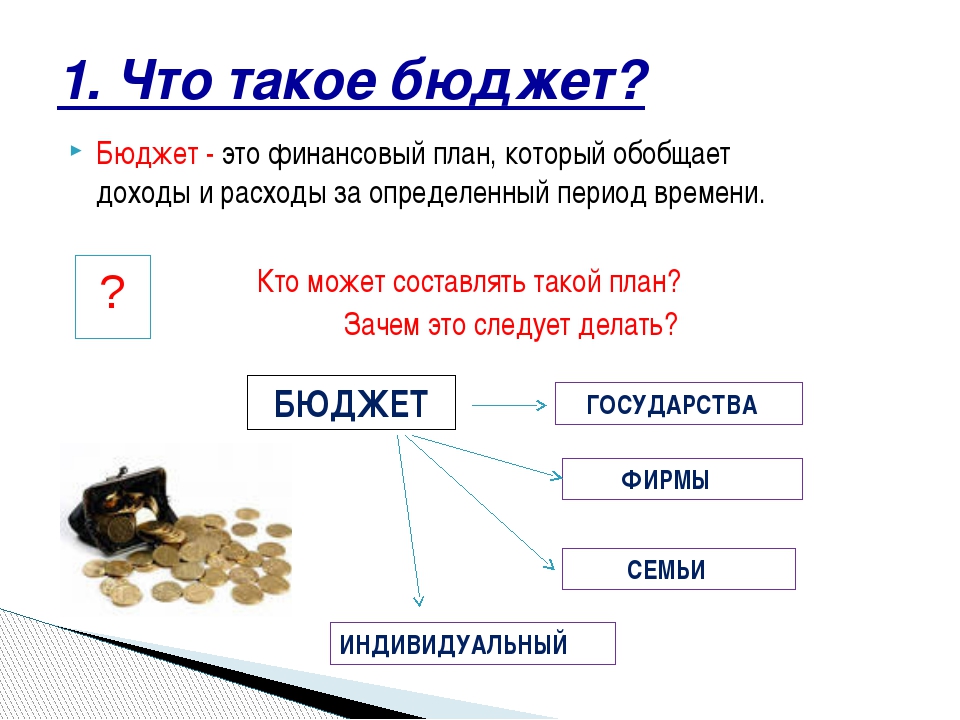

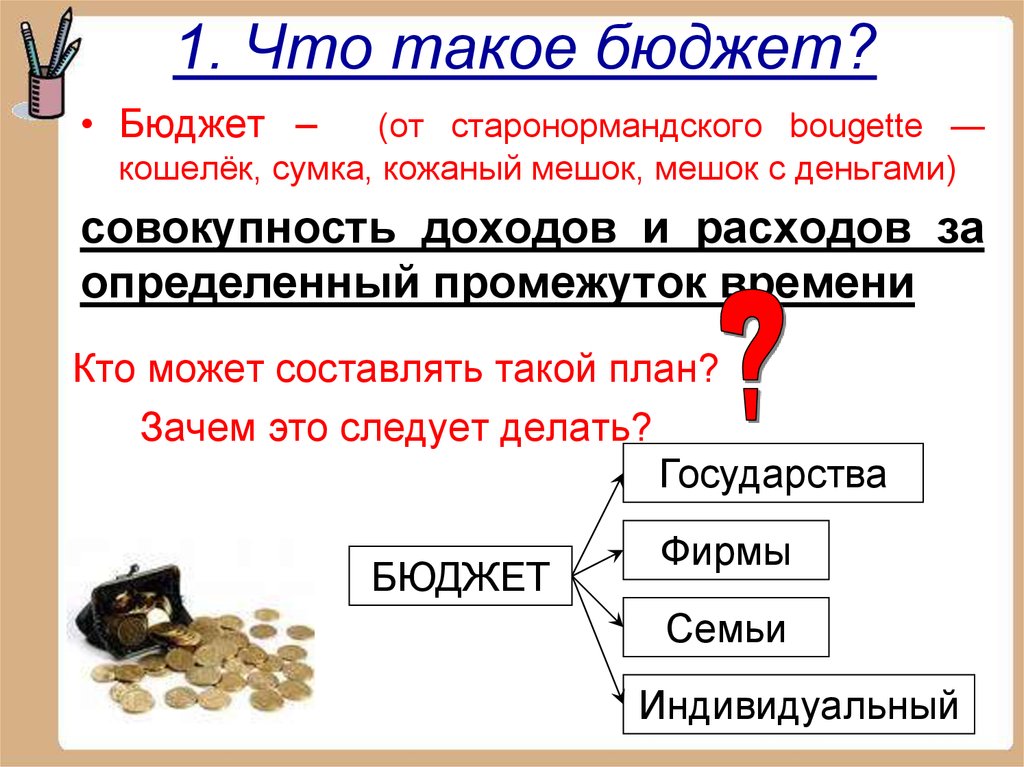

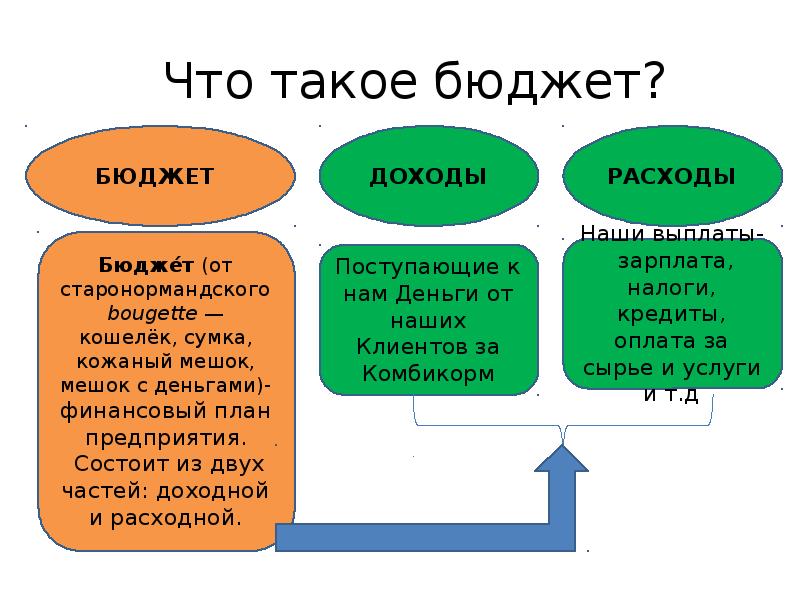

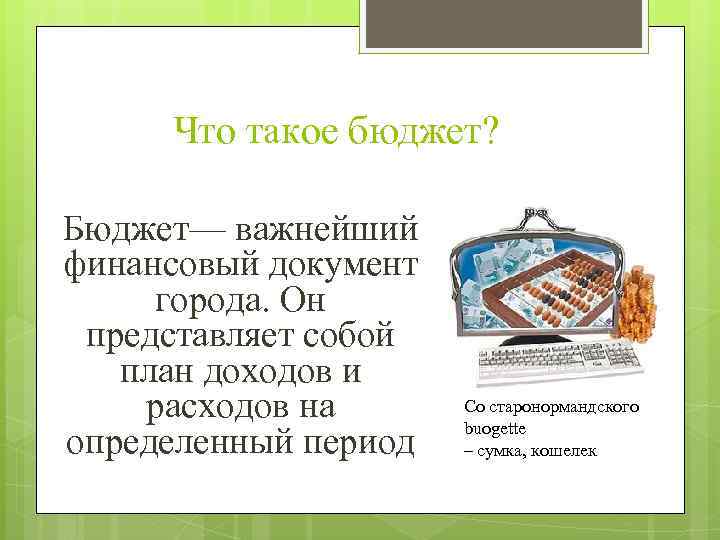

Что такое бюджет? Что значит бюджет в понятии экономики?

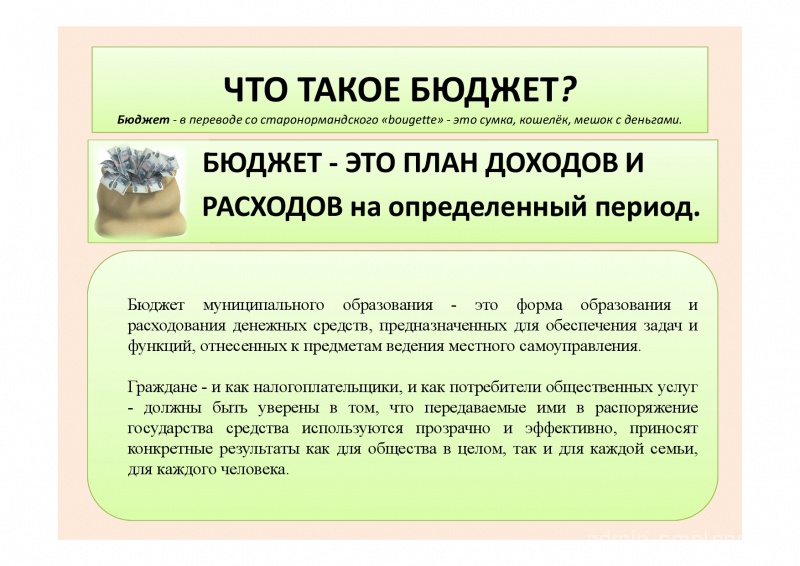

Бюдже́т (от старонормандского bougette — кошелёк, сумка, мешок с деньгами)

Однко, в современной финансовой системе «бюджетные деньги» это не деньги. По аналогии это больше всего похоже на лимиты кредитования.

Деньгами бюджетные лимиты становятся после того как деньги оплачиваются казначейством на банковские счета получателей в коммерческих банках.

А это происходит постоянно в течении года, по мере осуществления хозяйственной деятельности. И наличие лимита не означает что деньги по нему обязательно будут выделены по первому требованию.

Поэтому влияние бюджета на экономику можно оценить только после совершения оплаты, а это в финансовых моделях как правило не учитывают беря бюджетные лимиты и считая их уже деньгами.

Любое предприятие может функционировать лишь в том случае, если его финансовая система находится под контролем. Только в этом случае можно надеяться на прибыль от деятельности организации и дальнейшую её эволюцию на рынке изготовления товаров или же услуг

Нужно отметить тот факт, что многие начинающие предприниматели не понимают важности грамотной организации системы финансов. Вся их деятельность сводится лишь только к получению большой прибыли, что совершенно неуместно на первых порах

В самом начале необходимо упорядочить все доходы и расходы, а также проанализировать их соотношение. Этот процесс достаточно трудоемкий и сложный по своей сути. Для осуществления подобных учетов очень часто нанимаются специалисты. Но, возвращаясь к теме статьи, следует отметить, что доходы и расходы, можно объединить в единое понятие «бюджет». Подобный бюджет расходов и доходов поможет не только увидеть реальное положение предприятия, но и спрогнозировать его дальнейший путь развития. Помимо этого, термин «бюджет» применяется не только по отношению к предприятиям. Поэтому в статье будут представлены иные виды бюджетов.

Бюджетное устройство

Бюджетное устройство — это принципы, определяющие организацию государственного бюджета и бюджетной системы страны, взаимоотношения между ее отдельными звеньями, состав и структуру бюджетов, формирование и использование бюджетных средств и т.д.

Наиболее полное выражение бюджетное устройство находит в принципах бюджетной системы.

Согласно ст. 25 БК РФ бюджетная система РФ основана на следующих принципах:

- Принцип единства — единство правовой базы денежной системы, форм бюджетной документации, принципов бюджетного процесса, единый порядок финансирования расходов бюджетов всех уровней, ведение бухгалтерского учета;

- Принцип разграничения доходов и расходов — означает закрепление соответствующих видов доходов и полномочий по осуществлению расходов между уровнями бюджетной системы РФ;

- Принцип самостоятельности бюджета: а) наличие собственных источников доходов всех уровней; самостоятельное; б) самостоятельное распределение расходов бюджетов; в) определение источников финансирования дефицита бюджетов; г) осуществление бюджетного процесса на каждом уровне и т.д.

- Принцип полноты отражения доходов и расходов — все доходы и расходы подлежат отражению в бюджетах всех уровней в полном объеме;

- Принцип сбалансированности бюджета — объем предусмотренных бюджетных расходов должен соответствовать объему доходов бюджета, то есть дефицит должен быть минимальным;

- Принцип эффективности и экономности использования бюджетных средств — соответствие бюджетов должно исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств и достижения наилучшего результата;

- Принцип общего покрытия расходов — все расходы бюджета должны быть покрыты за счет доходов и поступлений;

- Принцип гласности — обязательное опубликование в печати, полнота информации в СМИ, открытие для общества, кроме секретных статей, утверждаемых в составе федерального бюджета;

- Принцип достоверности бюджета — надежность показателей прогноза социально-экономического развития территорий и реальность расчетов доходов и расходов;

- Принцип адресности и целевого характера — бюджетные средства выделяются конкретно получателю. Нарушение адресности и направлений является нарушением бюджетного законодательства РФ.

Бюджетное право

Совокупность правовых норм, регулирующих отношения, связанные с формированием, распределением и использованием государственных и муниципальных бюджетов составляет бюджетное пра́во. Основное положение парламентского бюджетного права выражается в том, что ни один новый налог, никакая перемена в старых налогах ни взятие государственного займа, ни финансирование государственной программы не могут быть произведены без согласия парламента. Осуществление бюджетного права даёт народному представительству могущественное средство участия в государственном управлении и надзоре за целесообразностью деятельности правительства.

В России законопроект, содержащий предварительную смету доходов и расходов государства, составляется Министерством финансов России. Процесс разработки бюджета называется бюджетное плани́рование. Затем законопроект поступает в Правительство России, где он уточняется и дорабатывается. Правительство представляет проект государственного бюджета в Государственную Думу, где он рассматривается в трех чтениях, от чтения к чтению всё более детально. На стадии первого чтения в случаях отклонения Государственной Думой проекта федерального бюджета, может быть создана согласительная комиссия, состоящая из представителей Государственной Думы, Совета Федерации и Правительства России. После рассмотрения в Думе, государственный бюджет поступает на рассмотрение в Совет Федерации. В заключение процедуры Закон о государственном бюджете должен быть подписан Президентом России.

Если бюджет не утверждается парламентом страны вовремя, или если президент наложил на бюджет вето, и в результате бюджет не вступил вовремя в законную силу — то такая ситуация называется бюджетный кри́зис.

Государственный бюджет составляется на очередной финансовый год и двухлетний плановый период. Финансовый год в некоторых странах может начинаться и не с 1 января. В России финансовый год начинается 1 января.

В Республике Беларусь основы функционирования бюджетной системы определяет Закон О бюджетной системе Республики Беларусь и государственных внебюджетных фондах от 4 июня 1993 г. N 2347-XII.

Центральным звеном бюджетной системы Республики Беларусь является республиканский бюджет. Он концентрирует более половины бюджетных ресурсов государства, что определяет его место и роль в финансировании мероприятий и программ, имеющих общереспубликанское значение.

Через республиканский бюджет перераспределяются финансовые ресурсы между областями и г. Минском для выравнивания уровня их экономического и социального развития.

За счёт средств республиканского бюджета могут выделяться местным бюджетам дотации, субсидии и субвенции при недостаточности собственных ресурсов для финансирования отдельных расходов мероприятий.

Семейный бюджет

Существует несколько стратегий управления семейным бюджетом. Опираясь на индивидуальные особенности каждой семьи, выделяют 3 основных разновидности семейных бюджетов:

- Смешанный. Другими словами, эта разновидность называется долевой. Это означает, что бюджет будет наполняться из нескольких источников. То есть каждый из членов семьи будет вкладывать в бюджет часть своего дохода. Эта разновидность подойдет для тех, кто хочет сохранить свою финансовую независимость, и в то же время иметь возможность воспользоваться общими средствами в случае финансовых проблем;

- Совместный. Эта разновидность означает, что доход каждого из членов семьи будет объединен в одну общую сумму. Из неё можно взять средства на личные нужды, а также другие цели, чтобы обеспечить потребности семьи в целом. Также это означает, что расходы каждого человека автоматически становятся общими и покрываются из общего бюджета;

- Раздельный. Данная разновидность не часто встречается в семьях, особенно в тех, которые созданы давно. Здесь каждый член семьи получает доход, который не будет направлен в общую казну. Если возникает потребность в приобретении каких-либо вещей, сумма может быть разделена на двоих. В первую очередь, это касается оплаты коммунальных услуг, приобретения еды и содержания ребёнка.

Даже если семья долго жила без планирования доходов и расходов, это не значит, что начать вести домашнюю бухгалтерию поздно. Сначала необходимо определить доходные потоки и распределить расходы по категориям. На первых этапах, необходимо ежедневно вносить данные о тратах и доходах. Спустя несколько месяцев можно приступить к подбивке итогов и на основании этого составить план на следующий месяц.

Бюджетный дефицит и профицит

Бюджет должен быть сбалансирован, то есть доходная часть равна расходной части. На практике такой идеальной картины практически не бывает. Обычно возникает дисбаланс, который показывает, есть ли у предприятия проблемы или деятельность за прошедший период была эффективной.

Что такое дефицит

Дефицит – это состояние, когда сумма запланированных расходов превышает объем поступлений.

Сальдо баланса в этом случае будет отрицательным, а предприятие или субъект терпят убытки, так как их уровень расходов превысил плановые показатели. То есть предприятию не хватает средств на покрытие его текущих расходов. Нужно искать дополнительные источники доходов, прибегать к займам или кредитованию и снижать издержки по тем статьям, где это возможно.

… и профицит

Профицит – это превышение доходов над расходами за определенный период, положительное сальдо баланса.

Профицит хотя и говорит о том, что потрачено было меньше, чем запланировано, но это не всегда свидетельствует об эффективном управлении расходами. На уровне государства регулярный высокий бюджетный профицит часто говорит о плохом планировании.

Для семьи профицит – это как раз та ситуация, к которой нужно стремиться, ведь именно излишки можно откладывать для формирования резерва, пускать на накопления или вложить в какой-нибудь долгосрочный проект.