Как правильно заполнить таблицы?

На сегодняшнее время действуют некоторые правила заполнения таблицы баланса. Процедура требует особого внимания и ответственного подхода.

Тут можно больше узнать о составлении налоговой отчетности при ведении ИП.

Вся информация для заполнения отчета берется только из официальных документов. Отсутствие данных позволяет не заполнять соответствующую строку.

В конце документа должны быть выведены суммарные показатели, выраженные в денежном эквиваленте, которые в итоге выглядят так: Актив = Пассив.

Обязательно указывается период, за которые собраны сведения в балансе. А также требуется проводить сравнения с другими отчетными данными.

Документ заполняется в рублях, иностранная валюта конвертируется по курсу Центробанка.

Для получения наиболее точных и объективных данных следует использовать только реально существующие статьи.

А также ни в коем случае нельзя указывать приблизительные цифры.

Ложная информация не может представлять значения для самого предприятия и к тому же наказывается законом.

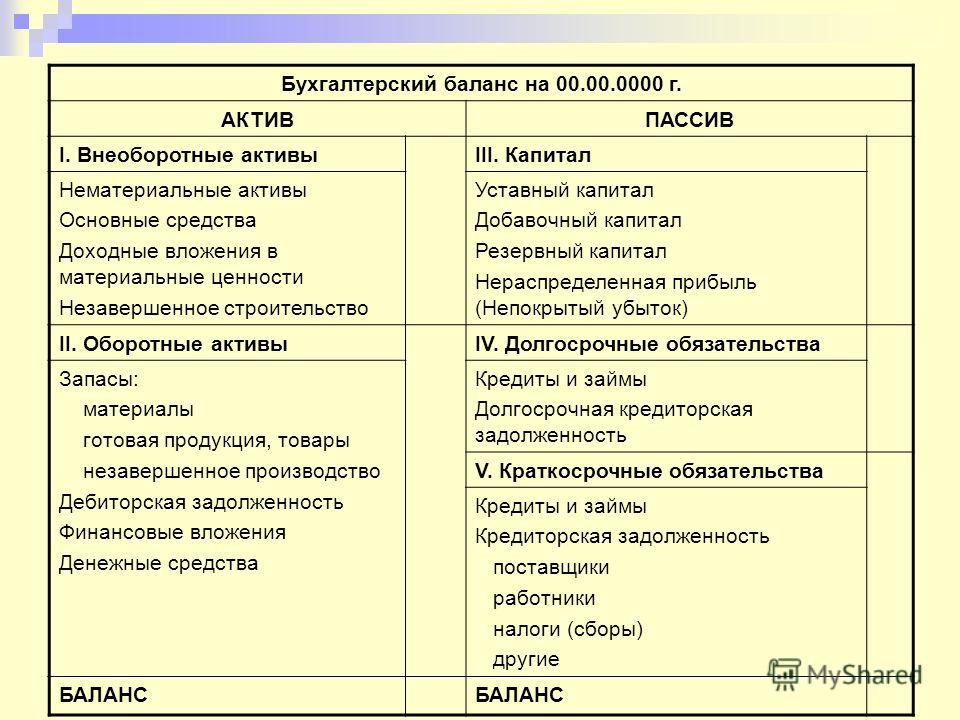

Порядок заполнения таков:

- титульный лист;

- таблица;

- результаты;

- пояснительная записка.

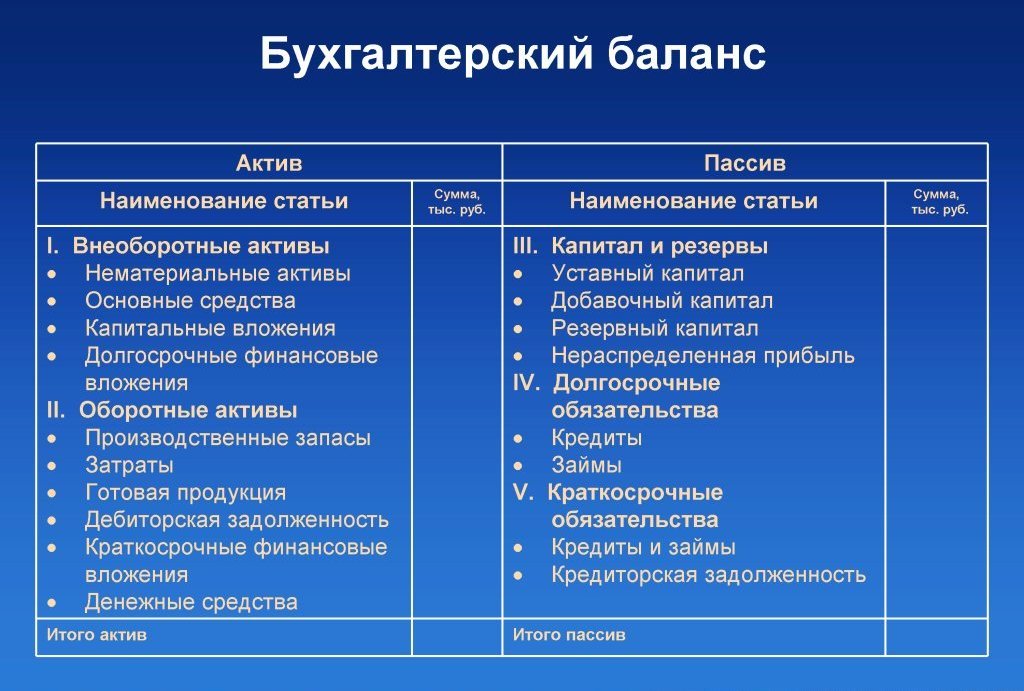

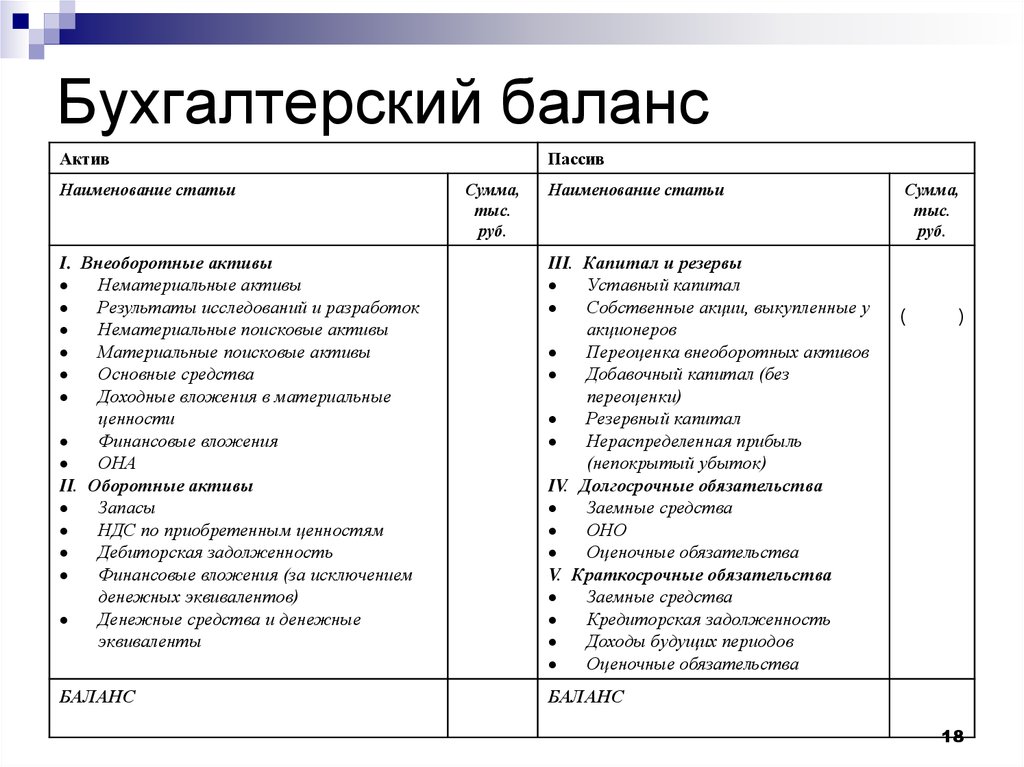

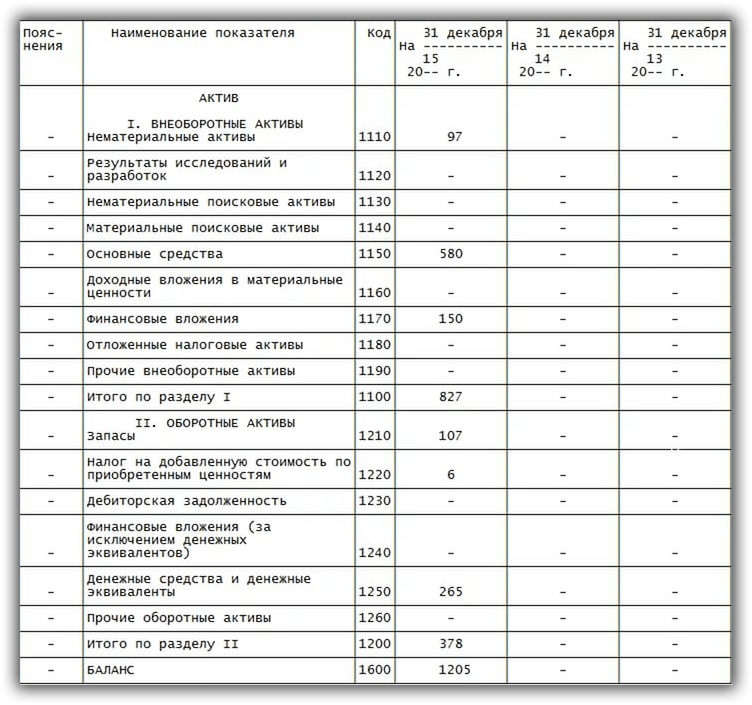

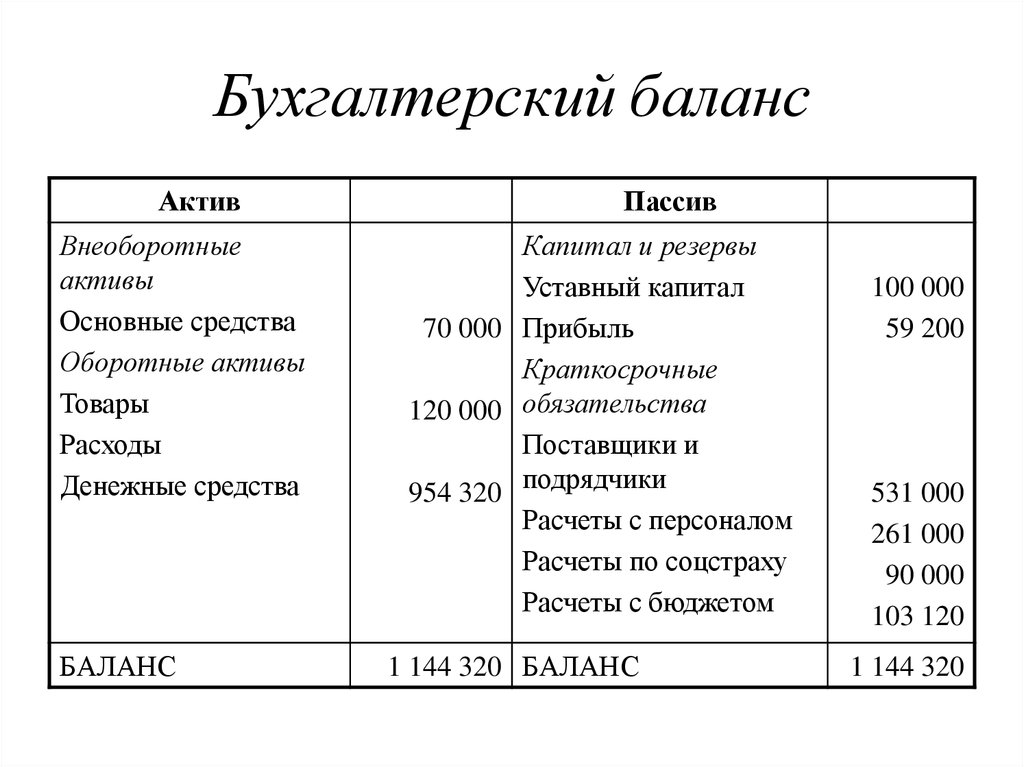

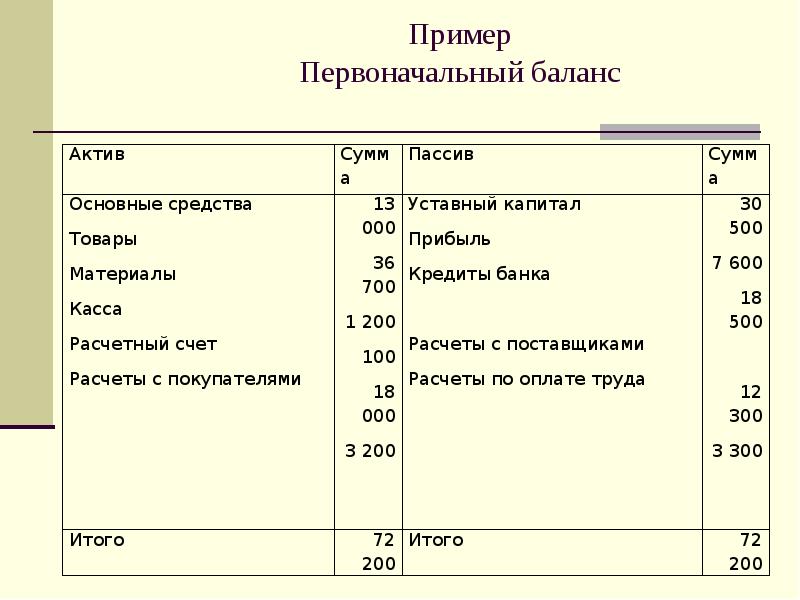

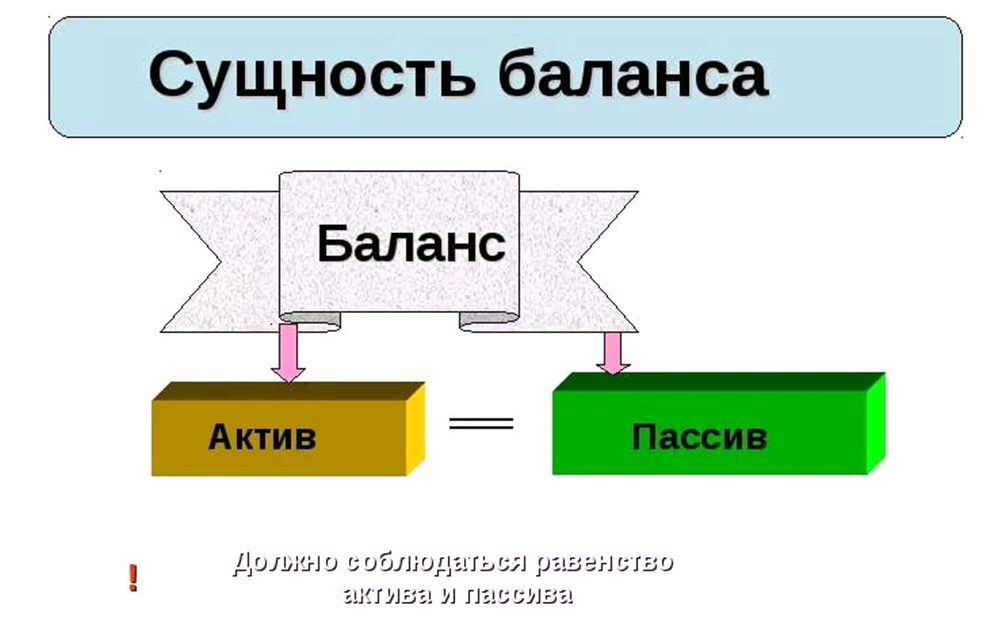

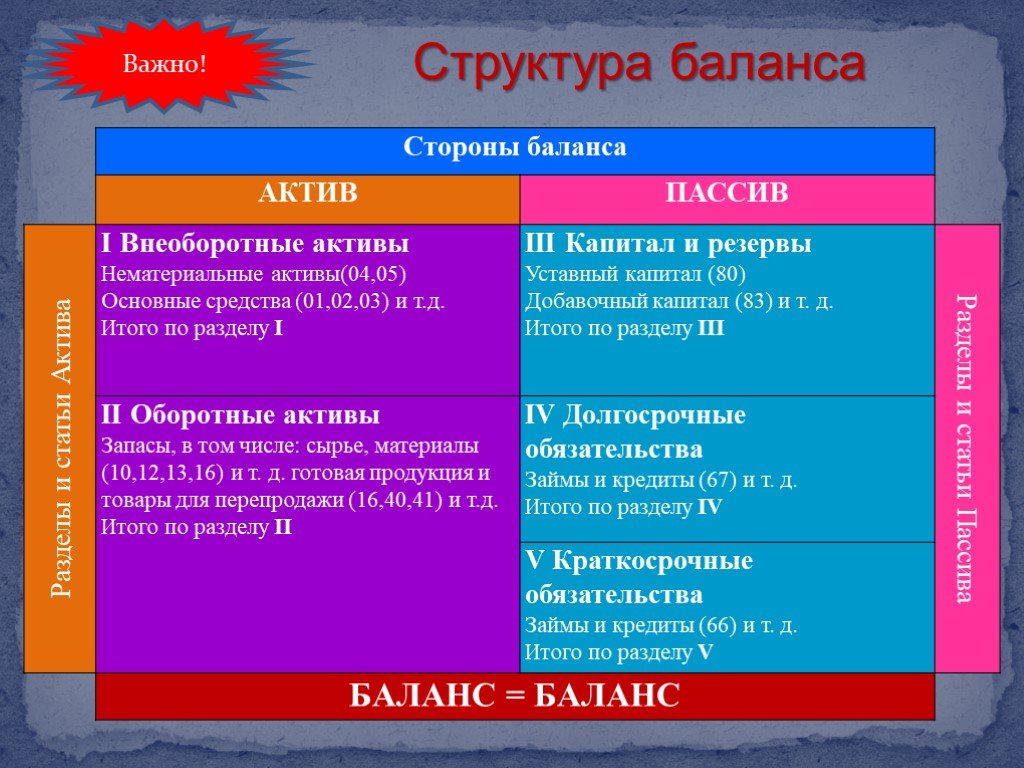

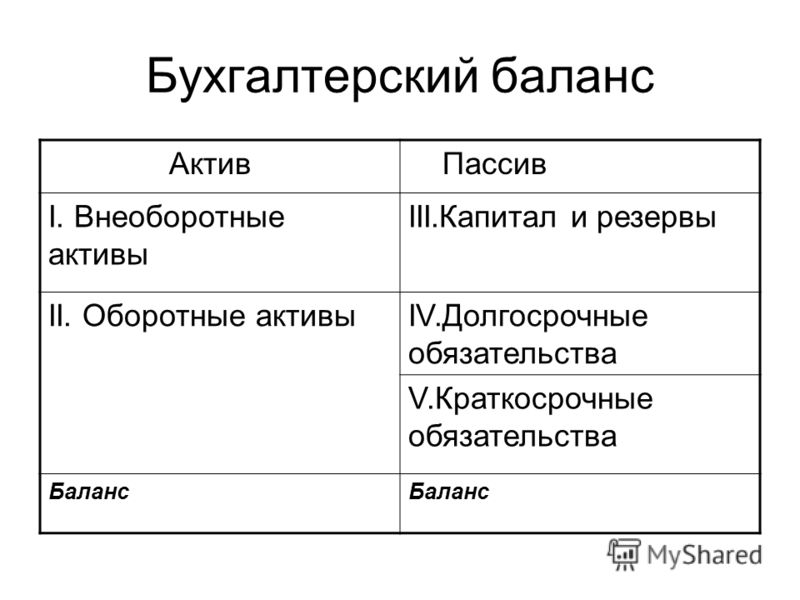

Актив

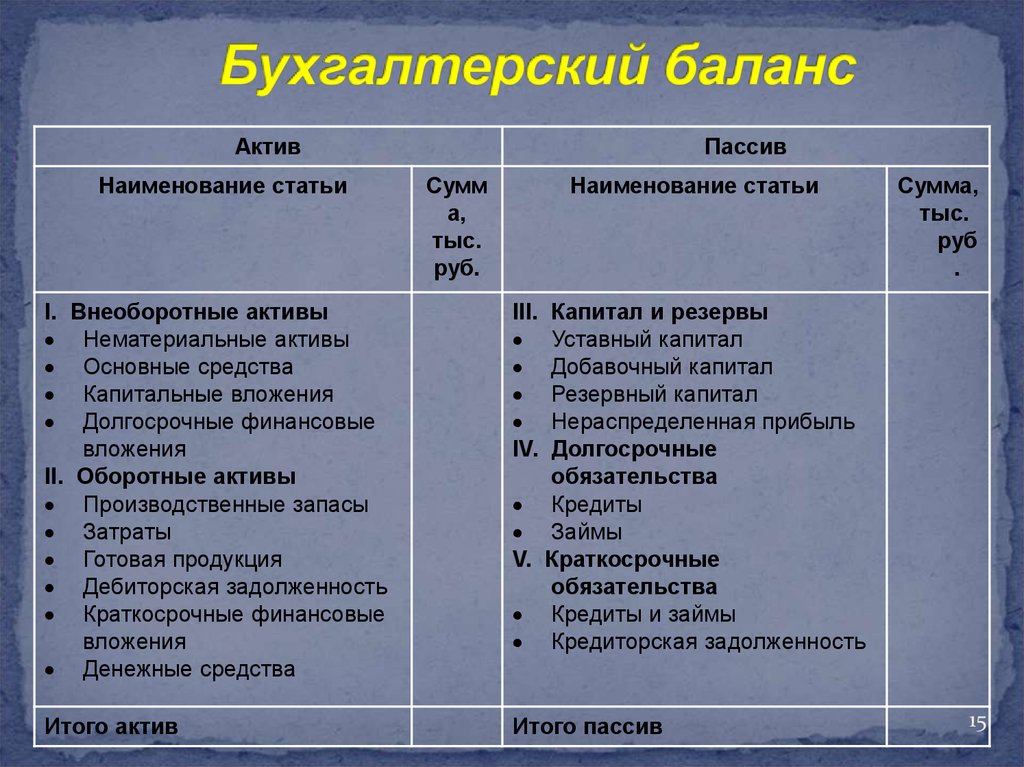

Здесь для грамотного заполнения используется оборотно-сальдовая ведомость. В таблице напротив каждой статьи заносится соответствующая сумма.

В первой колонке пишутся данные на отчетную дату периода, за который составляется баланс, во второй — сведения на конец предыдущего этапа, в третьей — информация период, идущий перед указанным во второй колонке.

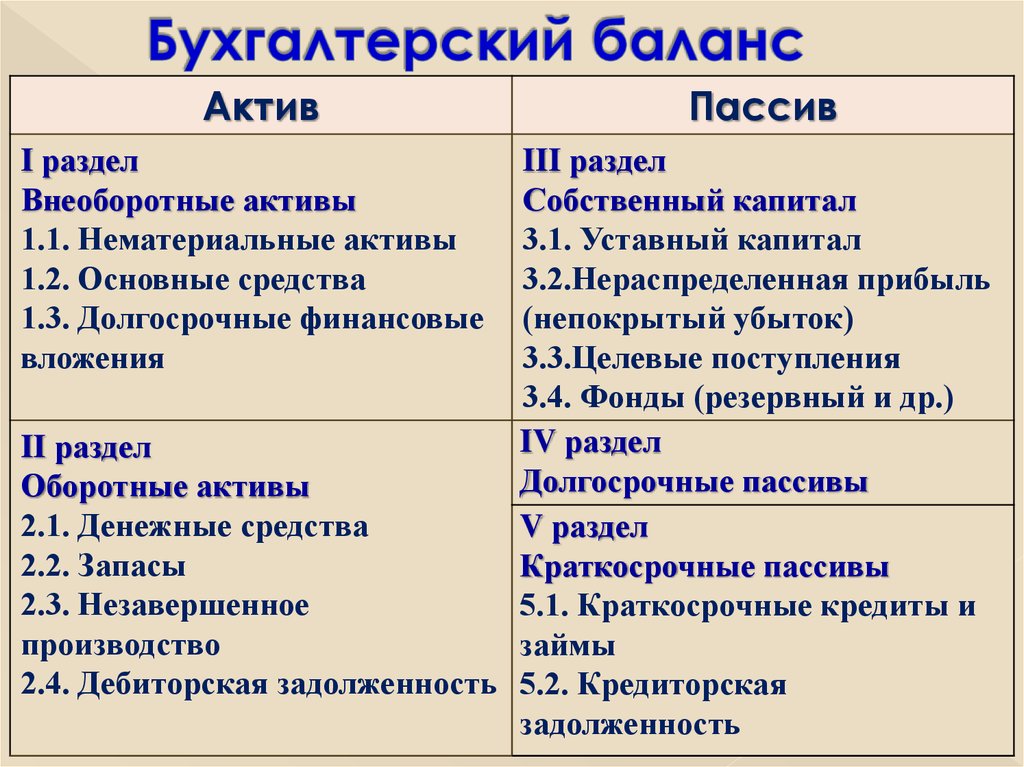

Активы делятся на оборотные и внеоборотные.

Внеоборотные активы:

- нематериальные активы: права на интеллектуальную собственность, лицензии, торговый знак и т. д.;

- основные средства: здания, машины и т. п.;

- доходные вложения: например, имущество для лизинга и проката;

- финансовые вложения: инвестиции в дочерние предприятия, займы организациям на срок боле одного года и т. д.

- отложенные налоговые активы.

Оборотные активы:

- дебиторская задолженность. Например, долг дочерних предприятий по вкладу в капитал;

- запасы: сырье, материалы и др.;

- НДС: сальдо счета 19;

- финансовые вложения: займы на срок менее 1 года;

- денежные средства: счета и прочее.

По каждой статье подводится итог. А внизу — баланс актива.

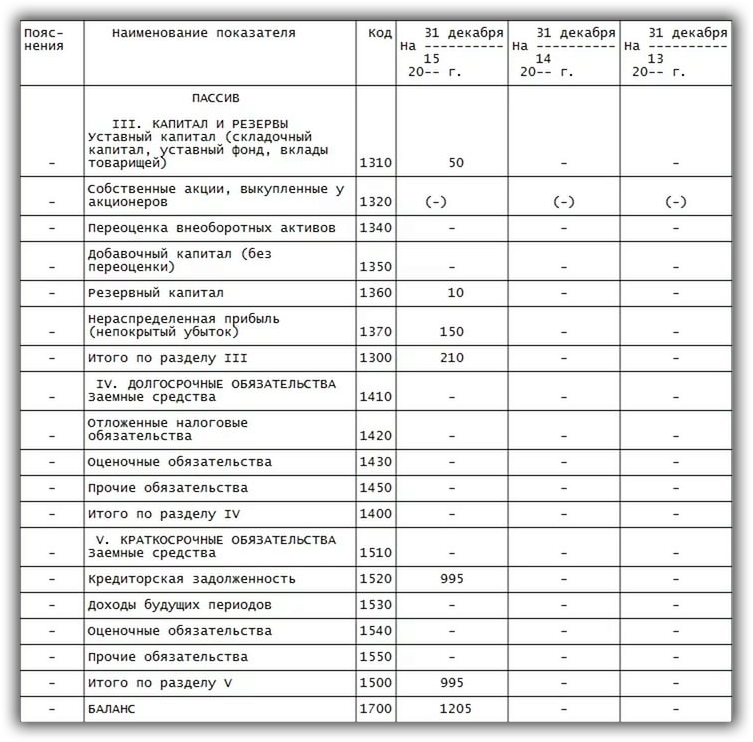

Пассив

В таблице пассивов три раздела:

- Резервы и капитал. Сумма капитала, цена акций, переоценка внеоборотных активов (добавочный капитал), нераспределенная прибыль, резервный капитал и др.

- Долгосрочные обязательства. Займы на срок, превышающий 12 месяцев, отложенные налоговые обязательства и т. п.

- Краткосрочные обязательства. Кредиты сроком меньше 12 месяцев, доходы будущих периодов и т. д.

По каждой статье также подводится итог, а затем выводится результат баланса пассива. Он должен быть равен активу.

Если это не так, то придется заняться кропотливой работой по поиску ошибок в учете.

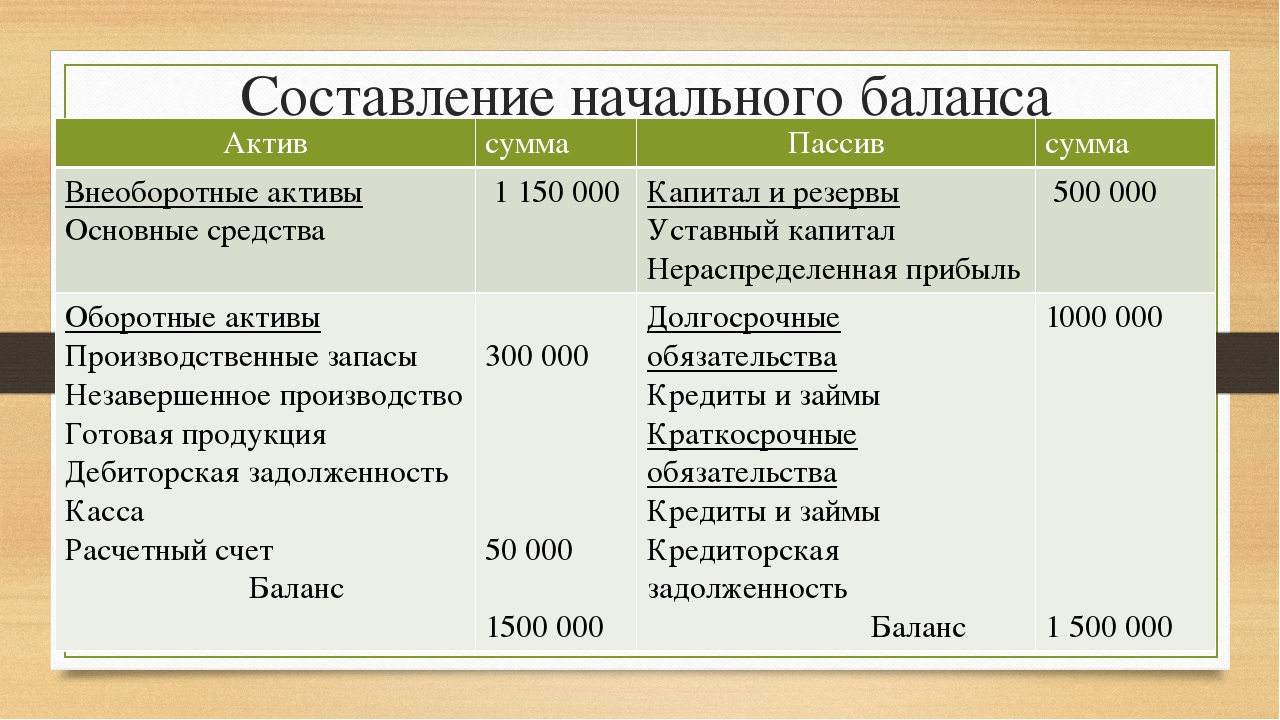

Суть заполнения баланса и инструкция

Формирование бухгалтерского баланса осуществляется в процессе заполнения предпринимателем всех строк предназначенной для этого формы с учетом тонкостей и нюансов, осуществляемой фирмой деятельности.

Обе половины документа образованы строками, в которые по отдельности вносятся те показатели, которые характеризуют финансовое положение данного предприятия.

Каждая строчка имеет свой порядковый номер, а также показывает название показателя, который отображается в данной строке.

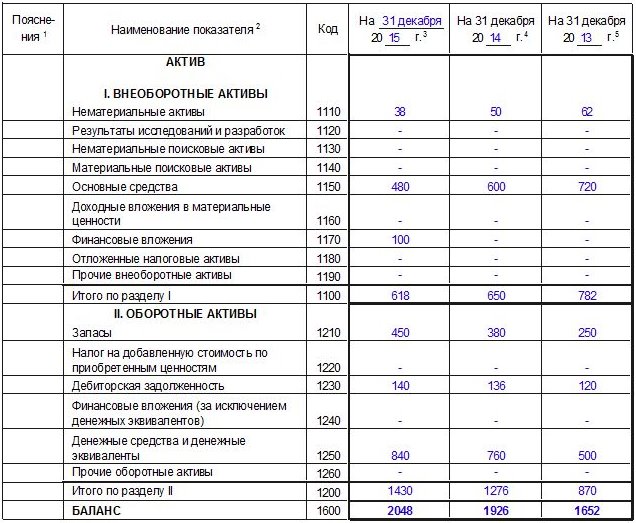

Общая сумма актива с учетом порядка заполнения бухгалтерского баланса находится путем суммирования всех показателей в строках этого баланса согласно их последовательности на протяжении первых двух балансовых разделов.

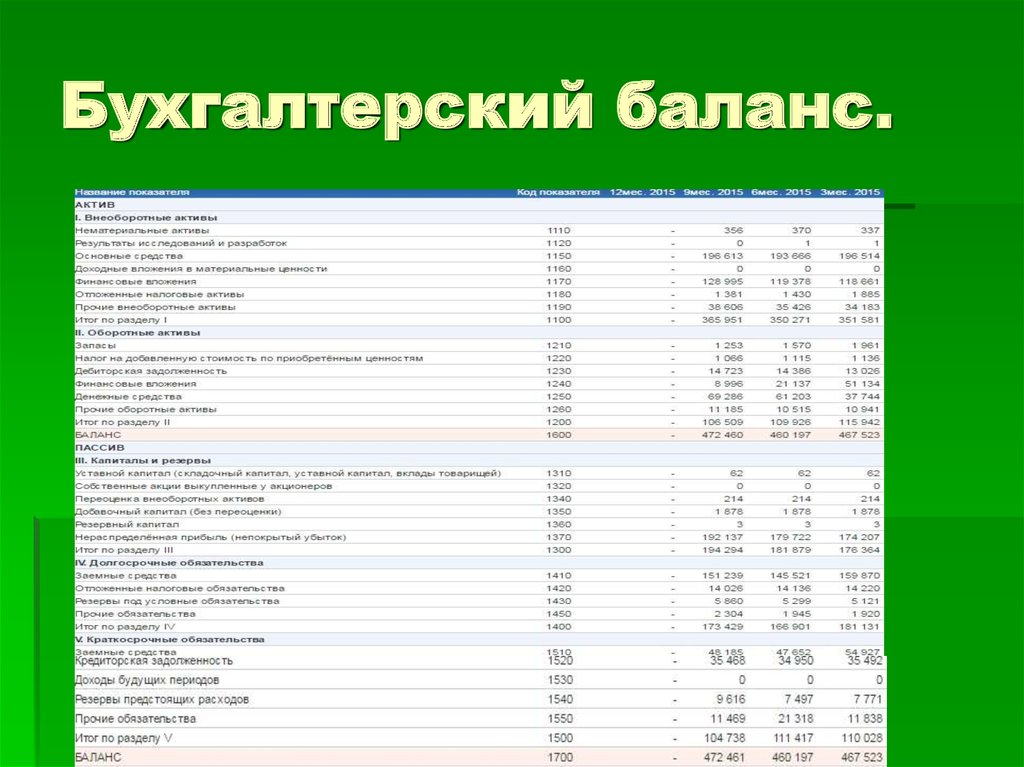

Пример заполнения Актива в бухгалтерском балансе:

Далее по такой же технике заполнения бухгалтерского баланса, то есть с учетом иерархического значения показателей в строках, происходит заполнение таблицы пассива.

Пример заполнения Пассива баланса:

Иногда в некоторые строки может быть внесена сумма, равная нулю, тогда этот факт стоит объяснить в сопровождающих баланс документах.

Отражение сумм в балансе происходит с учетом уменьшения сумм на три или шесть нулей (в тысячах или миллионах). Так, если стоимость недвижимости, которая находится во владениях данной компании, составляет 10 000 000 рублей, то в балансе эта сумма может быть отражена как 10 000 тысяч. Некоторые компании, масштаб деятельности которых очень большой, могут использовать собственное сокращение, удобное для них.

Выбрать, в чем выражать показатели, можно при заполнении шапки формы баланса:

Полную инструкцию, как составить баланс для чайников, можно увидеть в этом видео:

Итак, отвечая, как составить бухгалтерский баланс, следует рассмотреть две его основные составляющие части – это Актив и Пассив, которые представлены двумя таблицами и предназначены для того, чтобы отобразить все финансовые процессы, происходящие внутри компании и при ее взаимодействии с другими организациями, с точки зрения самой финансовой операции, а также ее источника.

Как составлять бухгалтерский баланс?

Как Актив, так и Пассив баланса состоят из последовательности строк, в каждой из которых записывается определенный показатель финансового состояния организации.

Каждая строка имеет название показателя и фиксированный порядковый номер, который отражает положение показателя в иерархической структуре таблицы.

Так, например, в разделе «Внеоборотные активы» в Активе Баланса первая строка соответствует номеру 110 (при увеличении управлением предприятия количества строк в форме №1, номер может иметь большую разрядность) и называется «Нематериальные активы».

Значение этой строки, как правило, получается путем сложения показателей строк с номерами от 111 до 119, если такие существуют.

После того как все строки в таблице Актива заполнены для получения итогового значения необходимо сложить результаты двух первых разделов бухгалтерского баланса, которые получились путем суммирования других строк в иерархической последовательности.

Тот же принцип работает и в таблице Пассива.

Первый раздел этой таблицы «Капитал и резервы» имеет порядковый номер 310, так как является третьим основным разделом всего бухгалтерского баланса и образуется путем сложения строк, которые находятся в его подгруппе иерархии, то есть строк с номерами от 311 до 319.

Заполнение бухгалтерского баланса можно осуществлять, начиная с любой таблицы (Пассива или Актива)

Главным условием правильного составления таблицы бухгалтерского баланса является точное соответствие значения каждой строки и вписываемого в нее показателя, а также наличие денежных значений во всех, установленных предприятием строках.

Бывают исключения, когда сумма по какому-либо показателю может быть нулевая, в этом случае необходимо предоставить объяснения по этой статье в бухгалтерском отчете.

Как правило, все показатели отображаются цифрами, которые означают тысячи рублей, например, если стоимость недвижимости организации составляет 10 000 000 руб., то в активе баланса в соответствующей строчке необходимо писать 10 000.

Конечно, если компания имеет более крупные масштабы, и обороты их денежных средств в основном исчисляются миллионами, то можно ставить числа, убирая шесть последних знаков, а в названии столбца показателей указывать числовую единицу миллион рублей.

Итоговые числа баланса Актива и Пассива должны совпасть, так как, по сути, в Активе отражается все, что есть у организации, а в балансе Пассива дается описание, откуда был получен весь перечисленный Актив.

Для более подробного описания составления бухгалтерского баланса, рассмотрим принцип заполнения каждой строки таблиц Пассива и Актива.

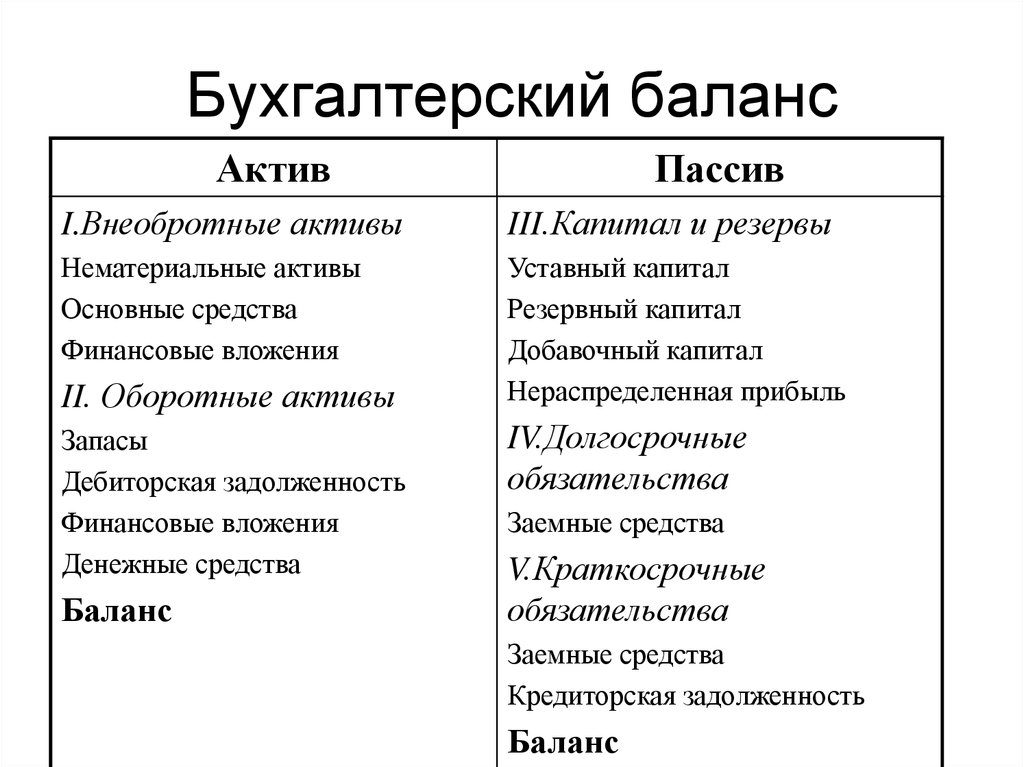

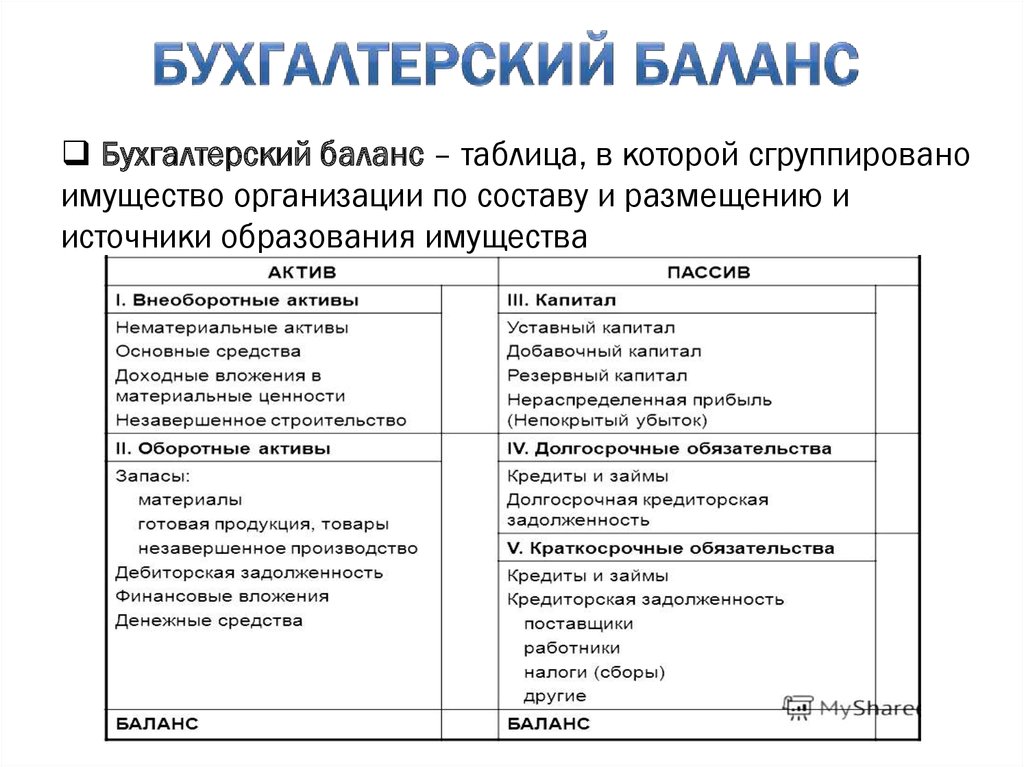

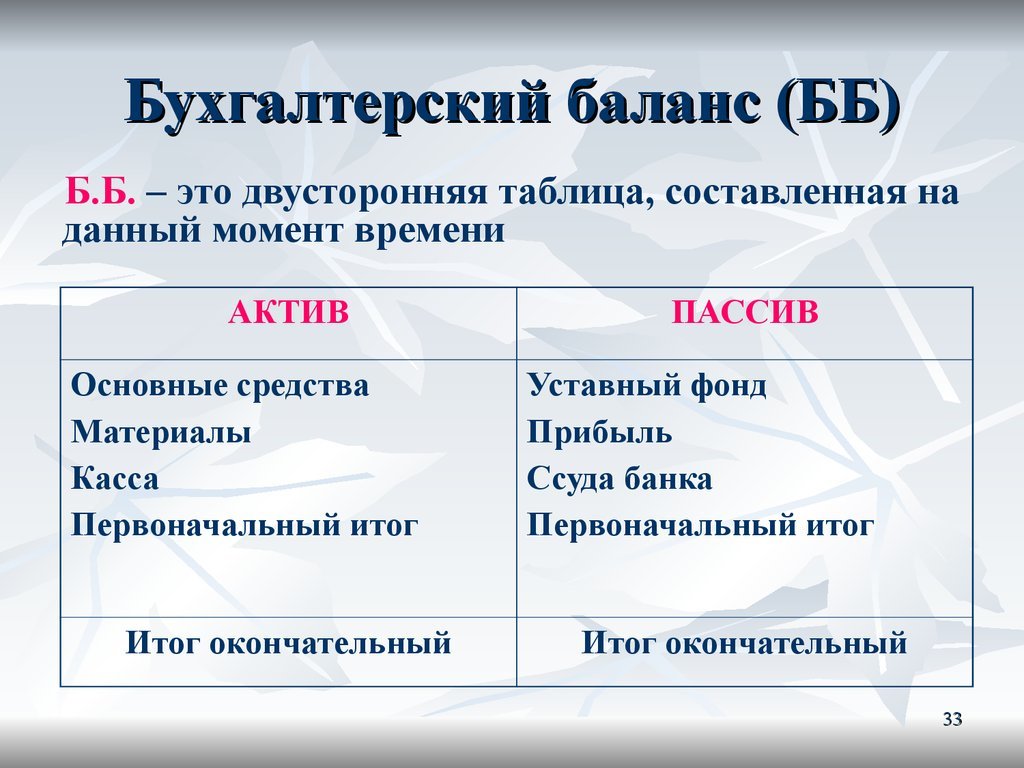

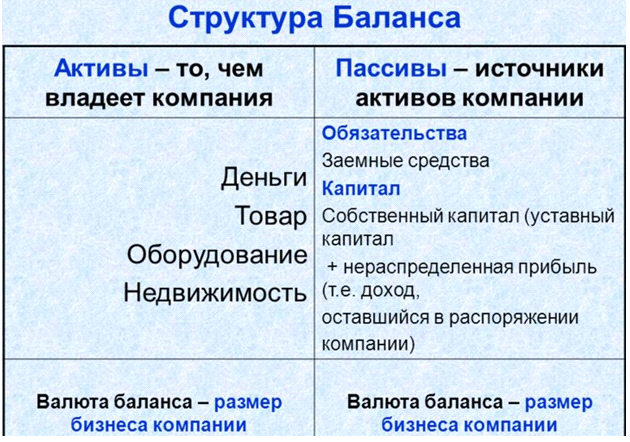

Из чего состоит баланс

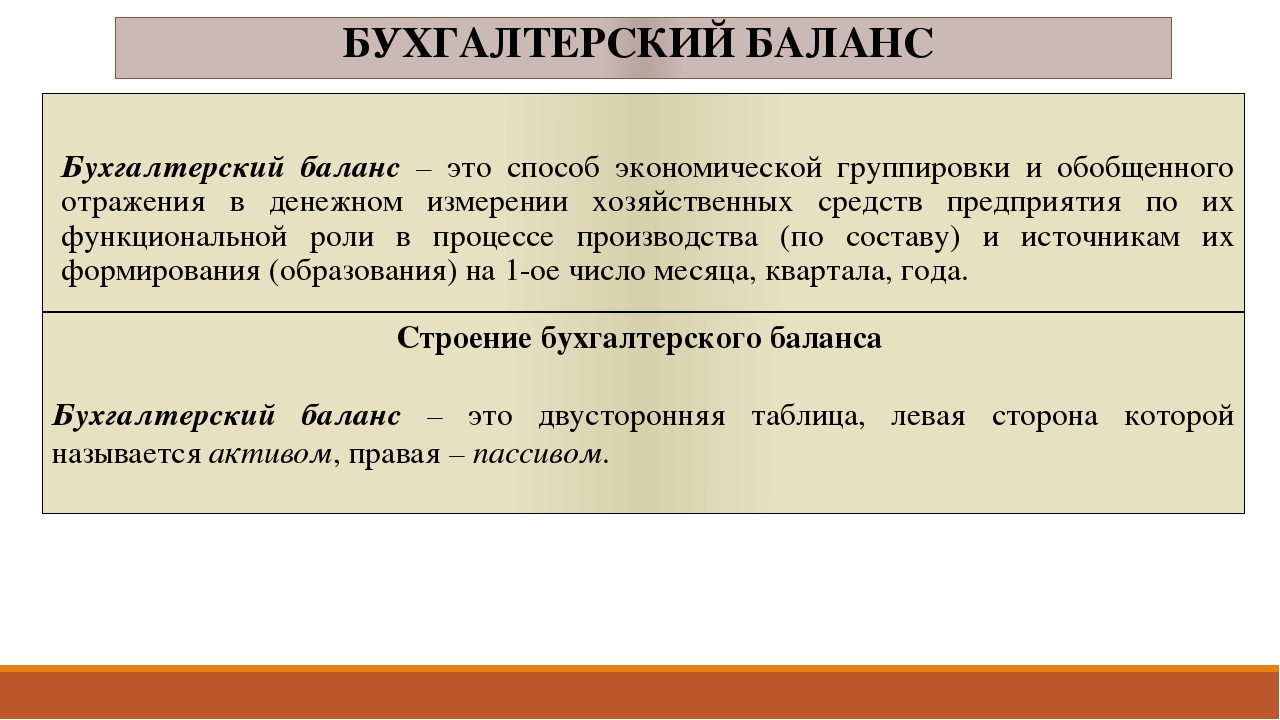

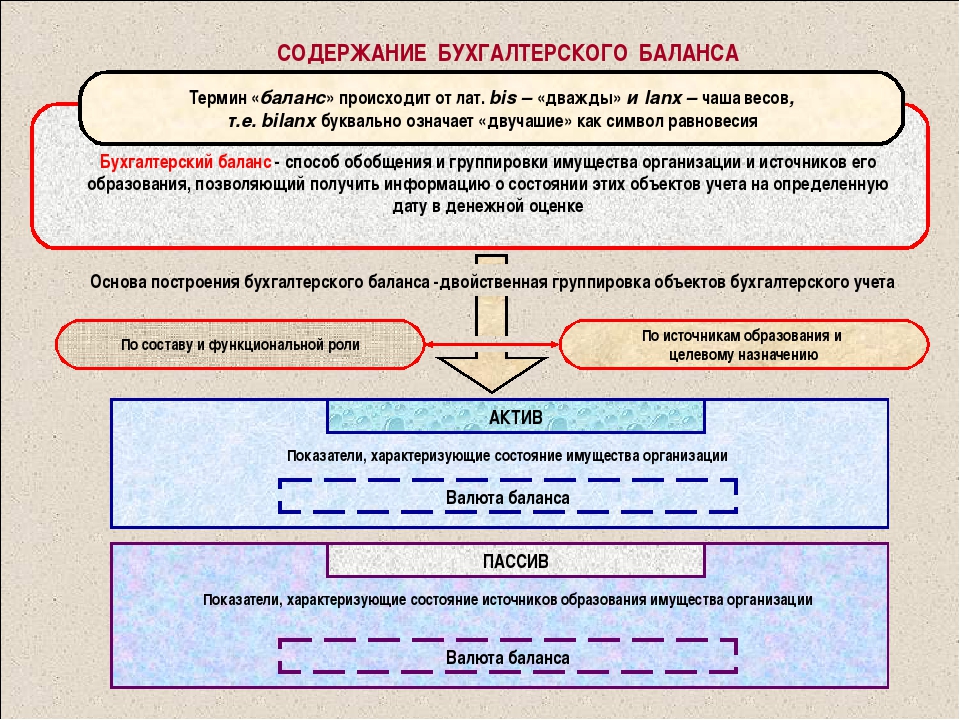

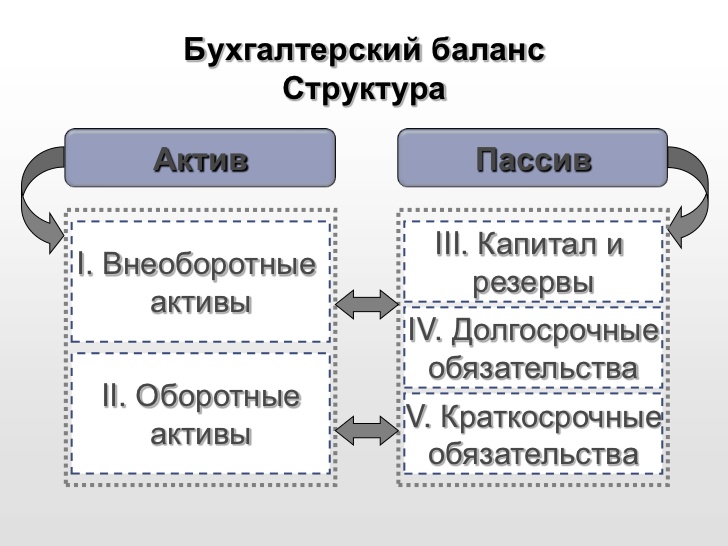

Немного теории о бухгалтерском балансе. Строение отчета определяют две таблицы, одна из которых называется Активом, а вторая – Пассивом.

К Активу относят все владения предприятия, которые можно перевести в денежный эквивалент. Это может быть и помещение, и оборудование, и автотранспорт, который находится во владении компании. К активу относят также те суммы, которые должны другие предприятия данному. Все элементы актива должны быть отображены в денежной форме.

Простыми словами – это все то, что принадлежит данному предприятию.

Актив имеет свою структуру. Фрагментом ее являются внеоборотные Активы. Это имущество предприятия, которым оно пользуется длительный срок для того, чтобы успешно осуществлять свою предпринимательскую деятельность. К данной категории можно отнести здания, оборудование, автотранспорт и пр.

Вторым фрагментом структуры Актива является оборотный Актив. Конечным его показателем является сумма средств, которые используются данным предприятием относительно недолго и требуют постоянного пополнения. К данной категории относятся материалы, товары, сырье, дебиторские долги, которые вернутся в скором времени и пр.

Пассив предусмотрен для того, чтобы отобразить те источники, откуда появляются средства, размещенные в Активе. Он также имеет свою классификацию и может состоять из таких групп:

- привлеченные средства (кредиты и займы);

- собственный капитал компании;

- уставный капитал;

- внешние обязательства (долги перед поставщиками, налоги и т.д.)

Пассив имеет три основных структурных раздела:

- Все средства, принадлежащие учредителям компании или ей самой, организуют графу «Капитал и средства резерва».

- Вся сумма долгов, выплачивать которые в ближайшее время нет необходимости, которые будут выплачены в срок, превышающий год, образуют раздел «долгосрочных обязательств».

- Заработная плата, долги поставщикам за товар, а также кредиторские задолженности, которые надо уплатить в ближайшее время, формируют раздел «краткосрочных обязательств».

Достижение равенства между Активом и Пассивом – это главная цель составления бухгалтерского баланса. Составляется он по форме 1 для бухгалтерского баланса, принятой законом к утверждению еще в 2010 году. Данная отчетная форма выдана скорее как рекомендательный документ и может претерпевать изменения, связанные с особенностями деятельности организации.

Как составить бухгалтерский баланс — пошаговая инструкция для новичков

Процесс составления бухбаланса весьма сложен не только для новичков. Некоторые моменты его составления могут вызвать затруднения и у бухгалтеров-профи.

Предлагаю вместе со мной пошагово рассмотреть основные его моменты.

Шаг 1. Указываем реквизиты

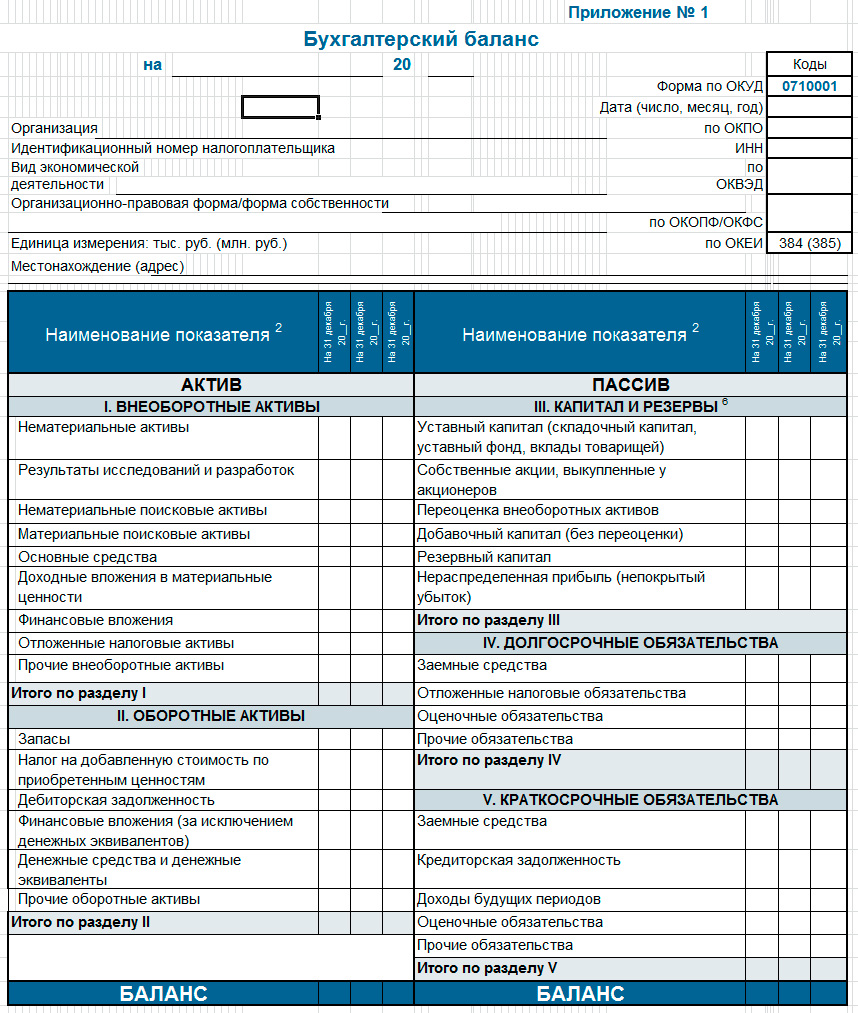

Как правило, заполнение любой отчетной формы начинается с титульного листа. Бухгалтерский баланс не исключение. Для его заполнения применяется унифицированный бланк, утвержденный Минфином.

На первом листе указываются реквизиты компании, составляющей бухбаланс:

- дата, на которую составляется форма;

- дата составления;

- наименование компании;

- идентификационный номер;

- вид экономической деятельности;

- форма собственности;

- единица измерения;

- местонахождение компании.

Шаг 2. Заполняем строки таблицы активов

Следующий шаг — это заполнение актива бухбаланса. Все сведения берем из остатков по бухсчетам фирмы (используем оборотно-сальдовую ведомость (ОСВ)).

Остатки ООО «Помидорка» на 01.01.2017 год:

| № | Наименование | Счет | Дебет | Кредит |

| 1 | Основные средства (ОС) | 01 | 500 | |

| 2 | Амортизация ОС | 02 | 26 | |

| 3 | Нематериальные активы (НМА) | 04 | 100 | |

| 4 | Амортизация НМА | 05 | 4 | |

| 5 | Запасы | 10 | 460 | |

| 6 | НДС | 19 | 16 | |

| 7 | Деньги в кассе | 50 | 40 | |

| 8 | Средства на банковском счете | 51 | 120 | |

| 9 | Уставной капитал | 80 | 30 | |

| 10 | Резервный капитал | 82 | 10 | |

| 11 | Нераспределенная прибыль | 84 | 150 | |

| 12 | Расчеты с поставщиками и подрядчиками | 60 | 275 | |

| 13 | Расчеты с покупателями и заказчиками | 62 | 85 | |

| 14 | Расчеты по долгосрочным кредитам и займам | 67 | 300 | |

| 15 | Расчеты по налогам и сборам | 68 | 16 | |

| 16 | Расчеты по соцстрахованию | 69 | 90 | |

| 17 | Расчеты по оплате труда | 70 | 250 | |

| 18 | Итого | 1236 | 1236 |

При составлении баланса следует помнить, что:

- остатки по дебету и кредиту в бухбалансе не сворачиваются;

- ОС и НМА показываются по остаточной стоимости;

- активы в бухбалансе отражаются по учетной стоимости.

Сведения в бухбалансе подразделяются постатейно (утвержденные Минфином). Напротив каждой статьи ставится сумма, взятая из ОСВ на дату отчета, в 2-х соседних столбцах указывается постатейная стоимость имущества за две предыдущие отчетные даты.

Актив фирмы «Помидорка»:

| Показатель | Расчет | Код | на 31.12.2016 | на 31.12.2015 |

| АКТИВ | ||||

| I. Внеоборотные активы | ||||

| НМА | сч04-05 | 1110 | 96 | — |

| ОС | сч01-02 | 1150 | 474 | — |

| Итог I раздела | 1110+1150 | 1100 | 570 | — |

| II. Оборотные активы | ||||

| Запасы | сч10 | 1210 | 460 | — |

| НДС по приобретенным материальным ценностям | сч19 | 1220 | 16 | — |

| Денежные средства и денежные эквиваленты | сч50+51 | 1250 | 160 | — |

| Итог II раздела | 1210+1220+1250 | 1200 | 636 | |

| БАЛАНС | 1100+1200 | 1600 | 1206 |

Шаг 3. Заполняем строки таблицы пассивов

Аналогичным образом поступаем и при заполнении раздела «Пассив». Рассмотрим подробнее на примере ООО «Помидорка».

Заполнение раздела «Пассив» фирмы «Помидорка»:

| Показатель | Расчет | Код | на 31.12.2016 | на 31.12.2015 |

| ПАССИВ | ||||

| III. Капитал и резервы | ||||

| Уставной капитал | сч.80 | 1310 | 30 | — |

| Резервный капитал | сч.82 | 1360 | 10 | — |

| Нераспределенная прибыль | сч.84 | 1370 | 150 | — |

| Итог III раздела | 1310+1360+1370 | 1300 | 190 | |

| IV. Долгосрочные обязательства | ||||

| Заемные средства | сч.67 | 1410 | 300 | — |

| Итог IV раздела | 1410 | 1400 | 300 | — |

| V. Краткосрочные обязательства | ||||

| Кредиторская задолженность | сч.60+62+68+69+70 | 1520 | 716 | — |

| Итог V раздела | 1520 | 1500 | 716 | — |

| БАЛАНС | 1300+1400+1500 | 1700 | 1206 | — |

Шаг 4. Сопоставляем значения таблиц

Вы помните, что актив = пассиву? В бухбалансе фирмы «Помидорка» строка 1600 и строка 1700 имеют одинаковый показатель 1206 тысяч руб. Это свидетельствует, что форма составлена верно.

Если по этим строкам имеются расхождения, значит, в учет закралась ошибка, которую нужно обязательно найти.

Сразу скажу, занятие это не из легких. Сначала рекомендую проверить арифметические подсчеты. Если с арифметикой проблем нет, приступайте к проверке бухпроводок в ОСВ.

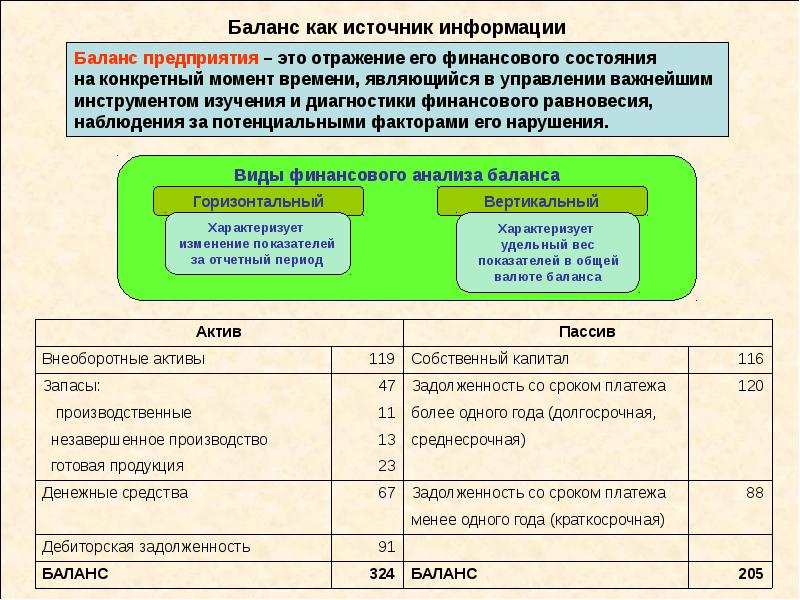

Шаг 5. Проводим анализ бухгалтерского баланса по его показателям

Анализ бухгалтерского баланса и его показателей — процесс непростой, многоэтапный. Как его проводить, я рассказала выше. Результаты анализа помогают оптимизировать финансовую политику фирмы. Качественно проведенный анализ позволяет принимать грамотные управленческие решения.