Как заполнить справку: инструкция

Порядок заполнения бланка 2-НДФЛ утвержден в Приложении 2 к Приказу ФНС ММВ-7-11/566@. При составлении экземпляра для сотрудников (из Приложения 5) можно руководствоваться теми же правилами.

Разделы и поля

Общие требования при внесении данных в налоговую отчетность:

- без исправлений и помарок;

- машинописным способом или от руки черными или фиолетовыми чернилами;

- во всех незаполненных полях нужно проставить прочерки;

- страницы нумеруются сквозным способом.

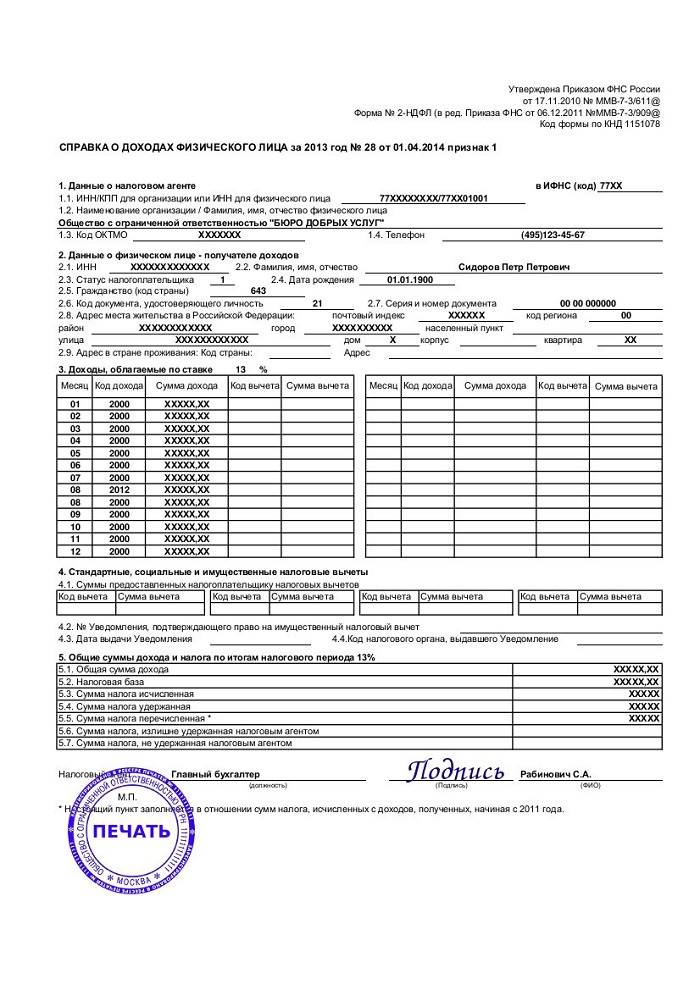

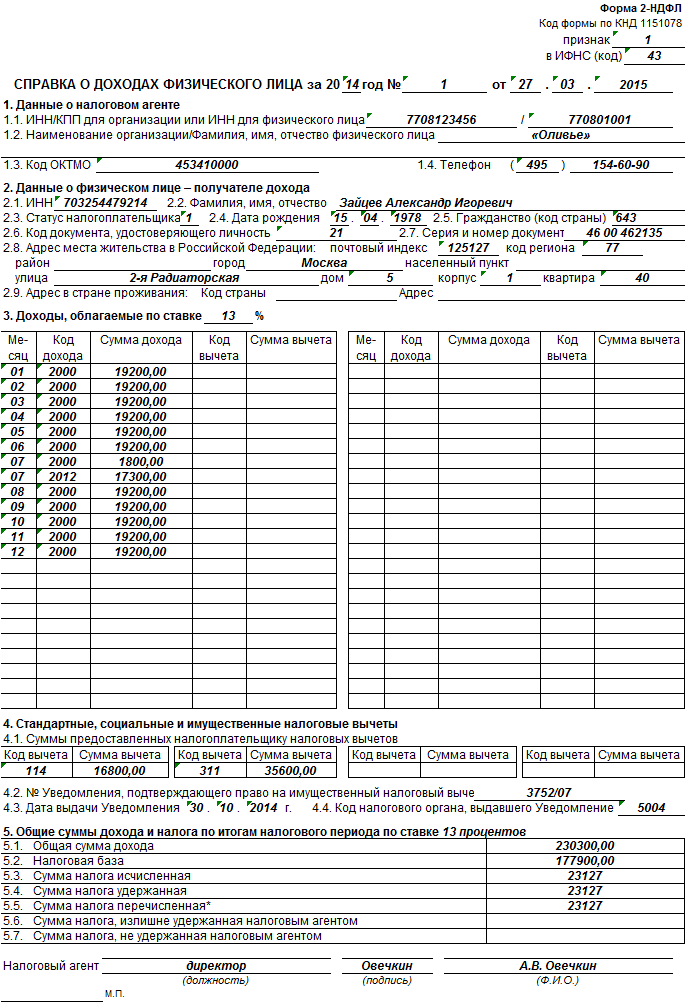

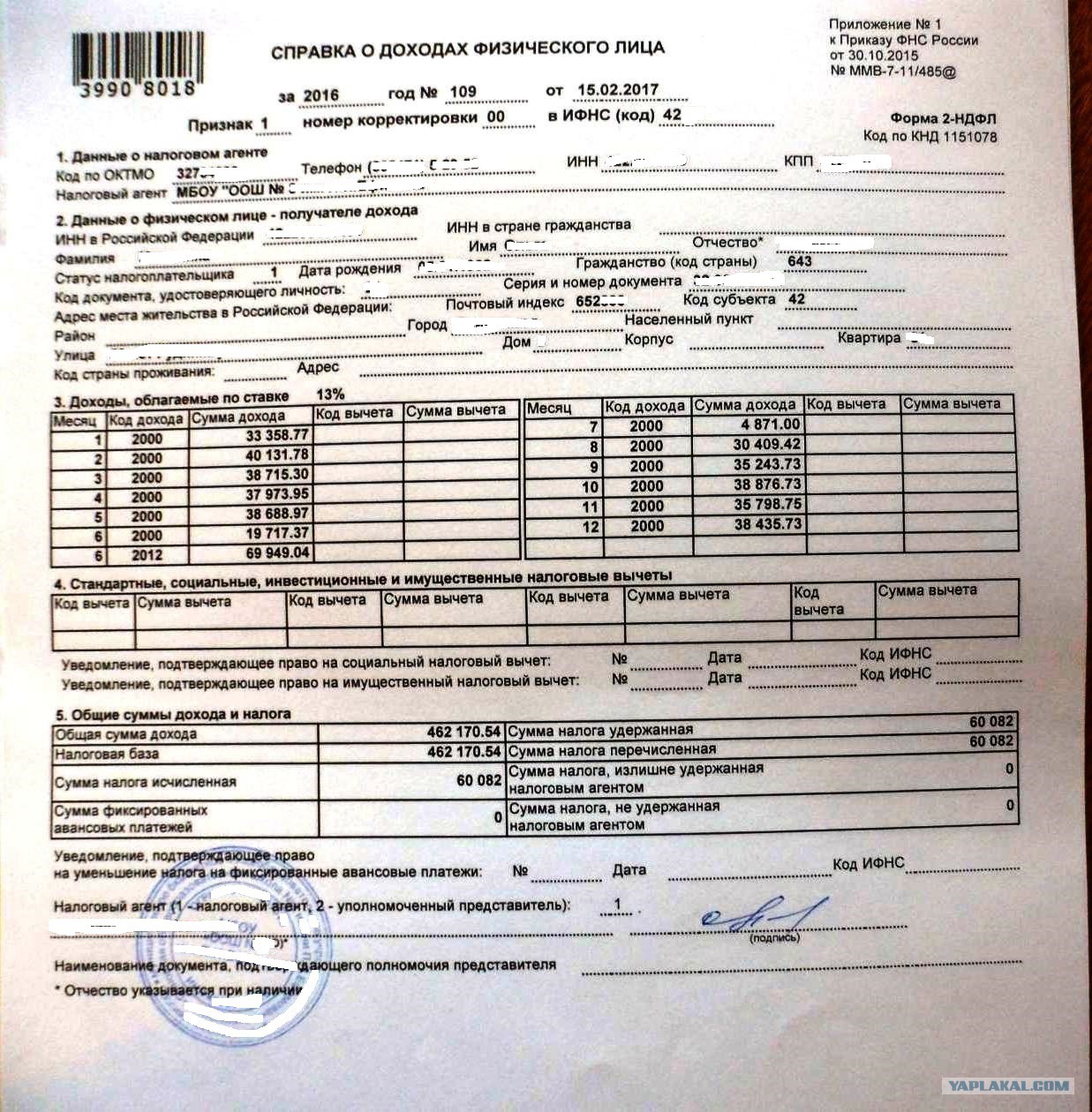

Заполнение общей части бланка.

| Поле | Правила заполнения |

|---|---|

| ИНН и КПП | Для ИП заполняется только ИНН. Для ликвидированных субъектов заполняются данные правопреемников |

| Номер справки | Нумерация справок 2-НДФЛ производится сквозным способом в пределах года с разбивкой по подразделениям и разным ОКТМО |

| Отчетный год | В 2020 году организация должна отчитаться за 2019 год. Если исправляются показатели ранее поданных отчетов, то указывается исправляемый период |

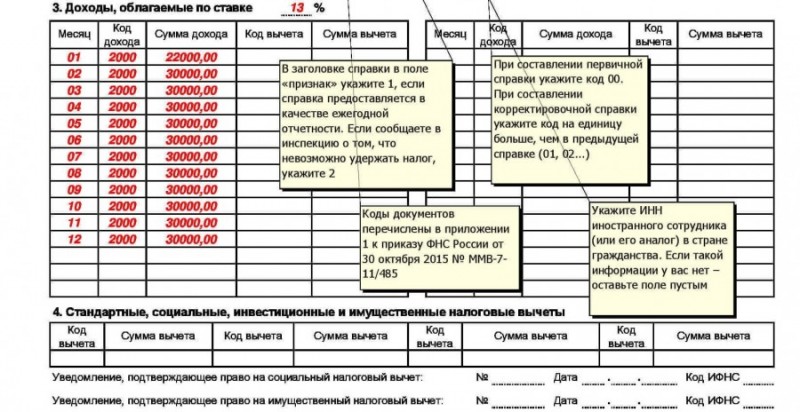

| Признак | От 1 до 4 в зависимости от основания выписки документа (по доходам с удержанием или без него, от правопреемника) |

| Код налогового органа | Четырехзначный код ИФНС |

| Наименование налогового агента | Краткое (или, при его отсутствии, полное) наименование организации |

| Код по ОКТМО | Одиннадцатизначный код в соответствии с Классификатором ОК 033-2013 |

Данные о физлице-получателе указываются в 1 разделе. Кроме ИНН и полной расшифровки ФИО нужно заполнить.

| Поле | Правила заполнения |

|---|---|

| Статус плательщика | От 1 до до 6 – в зависимости от того, является ли получатель налоговым резидентом, беженцем, переселенцем или высококвалифицированным специалистом |

| Дата рождения | Последовательно, арабскими цифрами |

| Гражданство | Код страны по Классификатору |

| Код документа для установления личности | В соответствии с |

| Серия и номер | Знак «№» не проставляется |

Второй раздел должен содержать данные о полученных доходах.

| Поле | Правила заполнения |

|---|---|

| Ставка | Указывается процентная ставка удержаний. Если ставок было несколько, то на каждую заполняется отдельная страница |

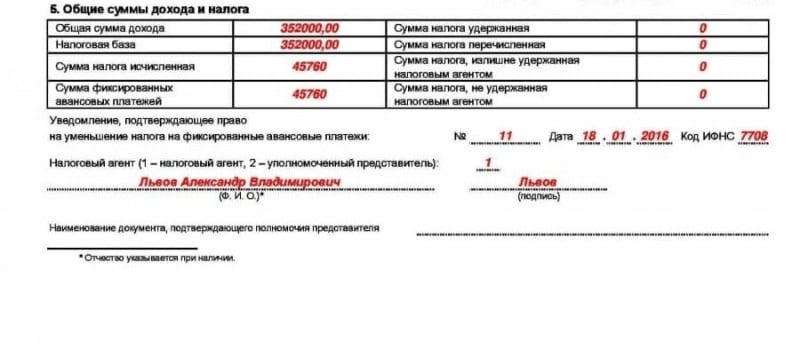

| Общая сумма | Начисленная сумма заработка |

| Налоговая база | Та часть дохода, которая облагается подоходным |

| Сумма исчисленная | Сколько налога нужно было удержать |

| Сумма удержанная | Какая сумма удержана фактически |

| Сумма перечисленная | Сколько было перечислено в бюджет |

| Сумма не удержанная | Размер налога, который агент не мог удержать у получателя |

В разделе 3 необходимо указать виды вычетов, предоставленных налогоплательщику. Данные приводятся в суммированном виде с разбивкой по кодам вычетов. Помесячная расшифровка выплаченных доходов и удержаний из них приводится в отдельном приложении к форме. При этом месяц указывается арабскими цифрами от 1 до 12, а виды поступлений обозначаются в кодовом выражении.

Печать и подпись в справке

Обязательным реквизитом данной отчетной формы является дата подачи, а также личная подпись ответственных за составление лиц и оттиск печати предприятия. Если информация передается в электронном виде, то квалифицированная ЭЦП должна быть оформлена на каждого подписанта и печать организации.

О Признаке 1 и 2

В поле «признак» коды проставляются в зависимости от типа составителя документа:

- 1 – если агент сумел удержать и перечислить налог в бюджет;

- 2 – если возможности удержания у агента не было;

- 3 или 4 – если та же информация подается правопреемником.

Особенности сдачи справки для индивидуальных предпринимателей

Доходы предпринимателя можно подтвердить с помощью копии декларации 3-НДФЛ или отчета по УСН. Информация в виде 2-НДФЛ выдается ИП только если он параллельно был трудоустроен у другого нанимателя.

Частые ошибки

Наиболее частой ошибкой при заполнении отчетного бланка является ситуация, когда суммы начисленного, удержанного и фактически перечисленного налога не совпадают. Если данные справки не будут откорректированы самим агентом, его ждет штраф в размере 500 за каждого получателя.

Подать уточненку нужно также, если ошибки были допущены в данных физлица или агента. Если отчетность подана не по территориальности, ее посчитают неподанной, и штрафа уже не избежать.

Корректировка и аннуляция справки

В общей части обязательно заполняется поле «номер корректировки». В зависимости от вида документа в нем проставляется:

- 00 – при первичной подаче;

- 01, 02 или 03 – по порядковому номеру уточненки по каждому получателю отдельно;

- 99 – если сдается аннулирующий бланк.

Вопросы-Ответы, различные нештатные ситуации

Выдача справок налогоплательщикам

По заявлению налогоплательщика налоговый агент обязан выдавать ему справку о доходах и суммах налога физического лица по форме из приложения 5 к приказу ФНС от 02.10.2018 (п. 3 ст. 230 НК, п. 1.5 приказа ФНС от 02.10.2018 № ММВ-7-11/566). Данную форму применяйте исключительно с отчетности за 2018 год. За предыдущие годы сотрудникам выдавайте справки по формам, по которым отчитывались в налоговую инспекцию (информация ФНС от 09.11.2018).

Справки о доходах и суммах налога физического лица нужны при переходе сотрудника из одной организации в другую в течение года. Размеры доходов должны быть подтверждены справкой о доходах и суммах налога физического лица.

Справку выдайте не позднее чем через три рабочих дня с даты, когда сотрудник подал заявление. (письмо Минфина от 21.06.2016 № 03-04-05/36096). Каким способом выдать справку работнику, налоговый агент определяет самостоятельно (письмо ФНС от 10.08.2018 № ПА-4-11/15498).

Обязана ли организация выдать сотруднику справку о доходах и суммах налога физического лица, если в налоговом периоде у него не было облагаемых доходов, с которых исчислялся и удерживался НДФЛ

Нет, не обязана. Такая ситуация возникает, например, когда сотрудницы находятся в отпуске по уходу за ребенком до 1,5 лет. По отношению к таким сотрудникам организация налоговым агентом не признается (п. 1 ст. 226 НК). А справки о доходах и суммах налога физического лица должны выдавать именно налоговые агенты (п. 3 ст. 230 НК).

Да, может. Если у сотрудника нет возможности получить такую справку лично, он как налогоплательщик вправе поручить это своему уполномоченному или законному представителю, в том числе родственнику (п. 1 ст. 26 НК).

Основанием для выдачи справки родственнику – уполномоченному представителю (например, супругу, брату, сестре) является заявление сотрудника и нотариально удостоверенная доверенность на имя родственника (абз. 2 п. 3 ст. 29 НК, ст. 185 ГК).

Законный представитель сотрудника может обратиться за справкой без доверенности (п. 2 ст. 27 НК, п. 1 ст. 26, п. 2 ст. 28 ГК). Для выдачи справки о доходах и суммах налога физического лица в этом случае достаточно заявления сотрудника.

Отпускные и другие незарплатные доходы

Предположим, сотрудник был в отпуске, который начался в декабре 2019 года. А закончился уже в январе 2020 года. Отпускные являются фактически полученными в день их выдачи. Ведь они не являются доходами за выполнение трудовых обязанностей. (подп. 1 п. 1 ст. 223 НК РФ). Значит, в состав доходов за декабрь нужно включить всю сумму отпускных. Которая выдана сотруднику в декабре. Распределять сумму между декабрем и январем при заполнении справки 2-НДФЛ не надо.

Если же отпускные начислены в 2019 году, но выплачены только в 2020 году. Включать их в отчетность по НДФЛ за 2019 год не нужно. Впрочем, как и другие незарплатные доходы. (непроизводственные премии, дивиденды, выплаты по гражданско-правовым договорам и т. п.). Которые начислены в 2019 году, а будут выплачены в 2020 году. Любой такой денежный доход считается полученным в день его выплаты.

Также не нужно включать в справку 2-НДФЛ отпускные. Которые были пересчитаны и удержаны с сотрудника в связи с тем, что его отозвали из отпуска.

НДФЛ с больничного пособия

Со всей суммы больничного пособия удержите НДФЛ. Налог удерживается независимо от того, в связи с каким страховым случаем начислено пособие. Болезнь самого сотрудника, уход за больным ребенком и т. п.. Облагается НДФЛ и пособие, назначенное в связи с несчастным случаем на производстве или профзаболеванием. Такие выводы следуют из пункта 1 статьи 217 Налогового кодекса РФ и подтверждены письмом Минфина России от 29 апреля 2013 № 03-04-05/14992.

Справки 2-НДФЛ заполняются (подп. 1 п. 1 ст. 223 НК РФ). Датой получения дохода в виде выплаты по больничном листу является день, когда выплатили больничный (подп. 1 п. 1 ст. 223, абз. 2 п. 6 ст. 226 НК РФ).

В каких случаях нужна

Этот документ обязательно потребуется любому гражданину при решении следующих проблем:

- поступление на новое рабочее место (справка должна быть уже на руках при увольнении с предыдущей работы);

- оформление льгот для учебы, лечения, улучшения жилищного положения;

- начисление пенсионного содержания;

- усыновление или опекунство;

- судебное разбирательство по трудовым спорам;

- определение размера алиментов и т. п.

Особенное внимание стоит обратить на ситуацию оформления пенсии. В течение жизни человек может работать в разных городах и на многих предприятиях

Собрать требуемые справки о налоге на доходы физлиц за короткое время затруднительно. Поэтому надо заранее об этом позаботиться.

Для чего нужна справка 2-НДФЛ

Согласно статистическому отчету в большинстве случаев

кредитно-финансовые учреждения требуют с потенциального заемщика предоставить

справку 2-НДФЛ как главный документ (после паспорта) при оформлении кредита.

С помощью этого документа банковские организации определяют

платежеспособность клиента и стабильность его основного дохода. Справка 2-НДФЛ

является обязательной при оформлении ипотеки, получения автокредита и

оформлении других крупных займов. Для чего еще, в каких случаях может быть нужна

справка 2-НДФЛ:

-

Для получения государственного налогового вычета. Если

физическое лицо, согласно законодательству, имеет право на субсидирование, льготное

обучение, относится к малообеспеченным социальным категориям граждан и пр. -

В процессе судебных тяжб и споров, касающихся: имущественных

споров, при разводах, определении наказания в виде компенсации материального и

морального ущерба, выплат потерпевшей стороне и пр. -

При оформлении пенсии по возрасту. В этом случае, только

НДФЛ-2 считается подтверждающим документом для расчета конкретной суммы

пенсионных выплат. -

При установлении опекунства над несовершеннолетними или

недееспособными лицами, требующими опеки. В процессе сбора документов для

процедуры усыновления ребенка. -

При оформлении на новое место работы. В 50% случаем

работодатели требуют от потенциального работника предоставление документа с

отчетностью по доходам и отчислениям за последние 6-ть месяцев. Рекомендуется

оформить 2-НДФЛ непосредственно в период увольнения. -

При оформлении визы. В некоторых случаях при оформлении визы

в консульстве необходимо предоставить только выписку с карты заработной платы.

Оформление выписки осуществляется в бухгалтерии предприятия (организации). -

Для получения и расчетов суммы пособия безработным. Центры

занятости производят начисление пособий согласно информации, отображенной в

справке 2 НДФЛ за последние шесть месяцев. Рекомендуется стать на учет в центре

занятости не позже, чем через два месяца после увольнения (сокращения и пр.) с

основного места работы. - При оформлении кредитов. Читайте подробнее, какие банки дают кредит без справки 2-НДФЛ.

В 90% случаев требуется предоставить форму с налоговыми

отчислениями и доходами за последние 6 мес. В некоторых случаях требуется

документ за последний год. Какую справку оформить, следует заранее уточнить в

организации, которая требует данный документ.

Для чего требуется 2-НДФЛ на новом месте работы

При трудоустройстве сотрудники могут предоставить справки 2-НДФЛ с предыдущих мест работы. Зачем это требуется? При расчете налога на доходы физических лиц сотрудники, имеющие детей, вправе претендовать на получение льгот вычетов, уменьшающих итоговую сумму подоходного налога при начислении.

Налоговые вычеты предоставляются в следующем размере:

- 1 400 рублей на первого и второго ребенка

- 3 000 рублей на третьего ребенка

- 6 000 опекунам, приемным родителям на каждого ребенка-инвалида I или II группы

- 12 000 родителям за каждого ребенка-инвалида

Указанные суммы не облагаются подоходным налогом. Например, если у работника 3 детей, то НДФЛ при начислении зарплаты будет уменьшен на (1400+1400+3000)*13% = 754 рубля. Однако подобные льготы действуют до тех пор, пока зарплата сотрудника не достигла определенного суммарного уровня за год нарастающим итогом. По состоянию на 2018 год налоговые вычеты на детей применяются до общего дохода 350 000 рублей, после чего действие льгот прекращается.

Справка 2-НДФЛ с предыдущего места работы дает представление о заработке сотрудника с начала года у других работодателей. Документ требуется, если смена места трудоустройства произошла в текущем году. Отсутствие такой справки не дает основания претендовать на предоставление налоговых вычетов на детей.

Кредитная карта Тинькофф Платинум

Подробнее

Кредитный лимит:

300 000 руб.

Льготный период:

365 дней

Ставка:

от

12%

Возраст:

от

18 до

70 лет

Рассмотрение:

15 минут

Обслуживание:

590 рублей

Оформить

Карта рассрочки «Совесть»

Подробнее

Кредитный лимит:

300 000 руб.

Льготный период:

365 дней

Ставка:

от

10%

Возраст:

от

18 до

70 лет

Рассмотрение:

15 минут

Обслуживание:

рублей

Оформить

Кредитная карта Cash-back от банка Восточный

Подробнее

Кредитный лимит:

400 000 руб.

Льготный период:

56 дней

Ставка:

от

24%

Возраст:

от

21 до

63 лет

Рассмотрение:

15 минут

Обслуживание:

рублей

Оформить

Время действия справки 2-НДФЛ

Кодекс РФ, а именно 23 налоговая статья, не ограничивает срок действия справки о налогах с доходов у всех физических лиц. Но в практике возникают случаи, когда организации, в которые подается данный документ, устанавливают свои временные рамки действия 2-НДФЛ. Это связано с тем, что на предприятии установлен определенный срок действия по распорядку внутреннего документооборота.

Для подтверждения платежеспособности, организация должна иметь справку, которая будет удовлетворять следующим критериям:

- актуальность предоставленных данных налогоплательщиком. В большинстве ситуаций требуется справка, которая учитывает все денежные суммы, полученные человеком и отданные в счет государства за полугодовой период;

- у принимающей стороны не должно возникать вопросов и сомнений, которые связаны с отсутствием корректировки данных.

В соответствии с индивидуальными требованиями и правилами кредитных организаций продолжительность действия справки может значительно отличаться, во многом все зависит от статуса банка — коммерческий или государственный по индивидуальной форме собственности. В первых типах банков могут затребовать с заемщика новую 2-НДФЛ, которая будет оформлена по стандартам кредитной организации, то есть её форма может сильно отличаться от заявленной стандартной.

Как сделать справку 2 НДФЛ для кредита?

Всем тем, кто официально трудоустроен и получает все деньги официально получение справки не сулит никаких сложностей. Однако часто работодатели выплачивают часть заработка «в конверте», а официальный доход крайне мал, другие и вовсе трудоустроены неофициально. Что делать в таких случаях?

Во-первых, необходимо узнать, какую именно справку требует банк. Возможно, достаточно будет свидетельства в свободной форме. Либо же кредитной организации необходим подтверждающий финансовые способности документ, оформленный по правилам организации-нанимателя. Необходимо выяснить этот вопрос перед подачей документов, чтобы не переделывать их потом.

Выданная справка 2 НДФЛ должна соответствовать следующим требованиям:

- Иметь на себе в специальном разделе подпись сотрудника, сделанную четко и синей ручкой с расшифровкой.

- Содержать дату в формате д/м/г.

- Печать организации в указанном месте (обозначено как М.П. (место для печати).

Для получения справки необходимо обратиться в бухгалтерию по месту работы, где ее обязаны выдавать по письменному запросу, а также готовить дважды в год для налоговой службы. Вместе со справкой банки обычно запрашивают дополнительный пакет документов. Минимальный набор включает паспорт и заявление на предоставление займа. Однако в список могут быть включены:

- копия трудовой книжки с печатью организации;

- выписка из личного дела для сотрудников органов государственного управления, органов внутренних дел и т.д.;

- военный билет;

- документы об образовании;

- справки о составе семьи и т.д.

Сколько действует справка 2 НДФЛ для кредита?

Документ желательно предоставить в банк сразу же после его получения. Срок действия справки 2 НДФЛ каждое финансовое учреждение устанавливает по-разному. Обычно ее принимают не позднее 30 дней с момента выдачи.

Что указывается в справке 2-НДФЛ

Правильное заполнение и действие справки возможно только при ее правильном заполнении, при котором обязательно указываются все реквизиты и данные, касающиеся как сотрудника, так и работодателя:

- Полное название работодателя, в том числе указание всех его реквизитов и кодов, на основании которых он был зарегистрирован в налоговом реестре фирм.

- Паспортные данные с двух первых страниц сотрудника, который числится в штате организации.

- Вся сумма совокупного дохода, включая размер всех вычетов.

- Могут указываться сведения о других вычетах в соответствии с их кодами. К таким вычетам могут относиться имущественные, стандартные или социальные, если у сотрудника есть право на их получение.

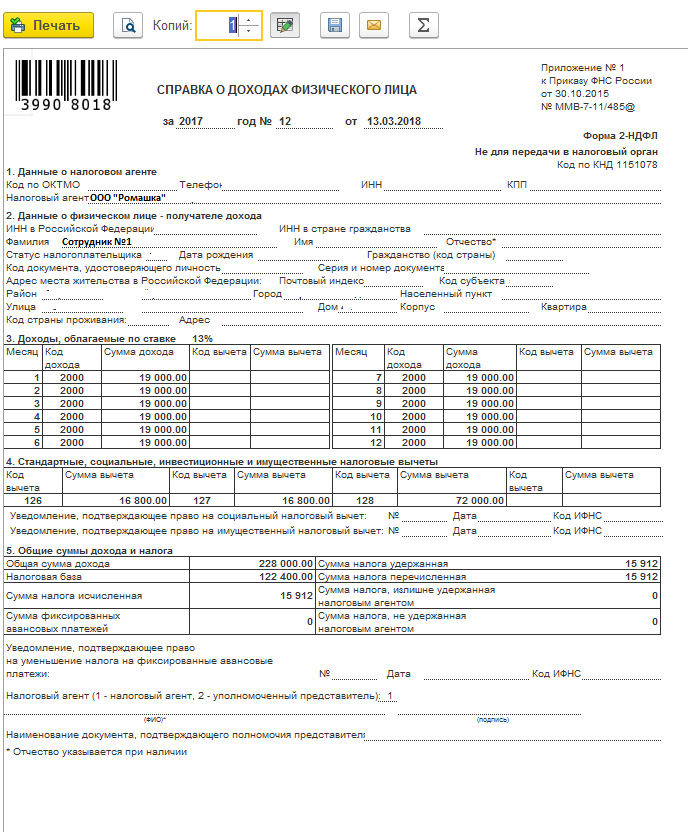

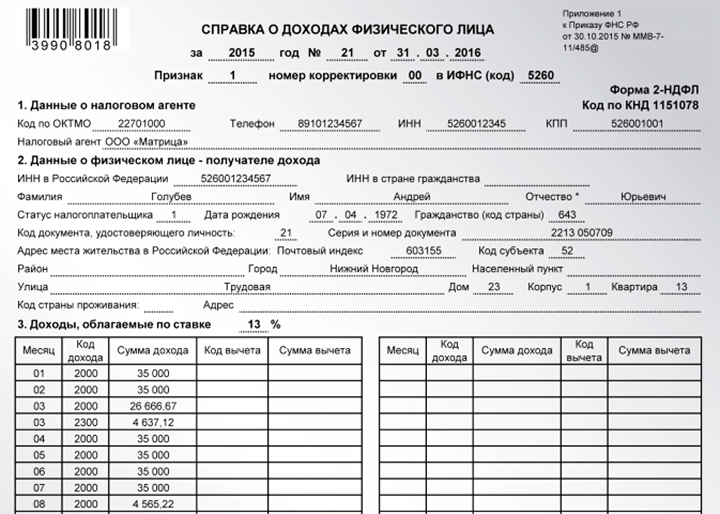

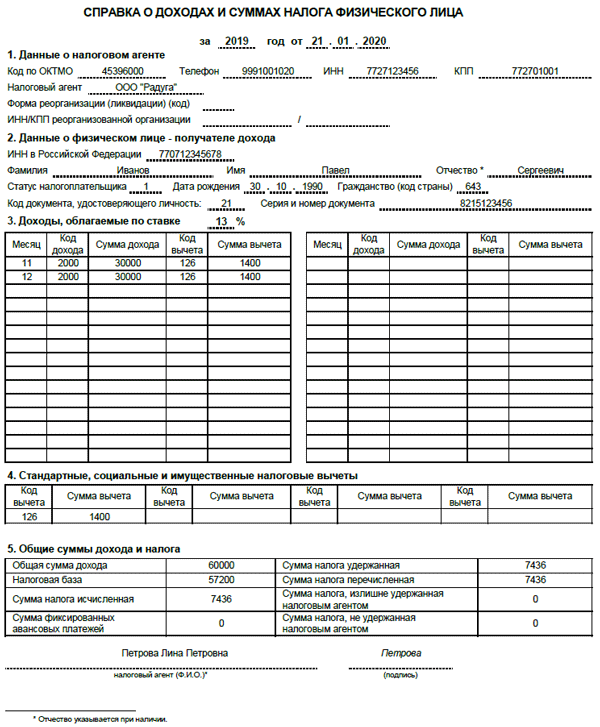

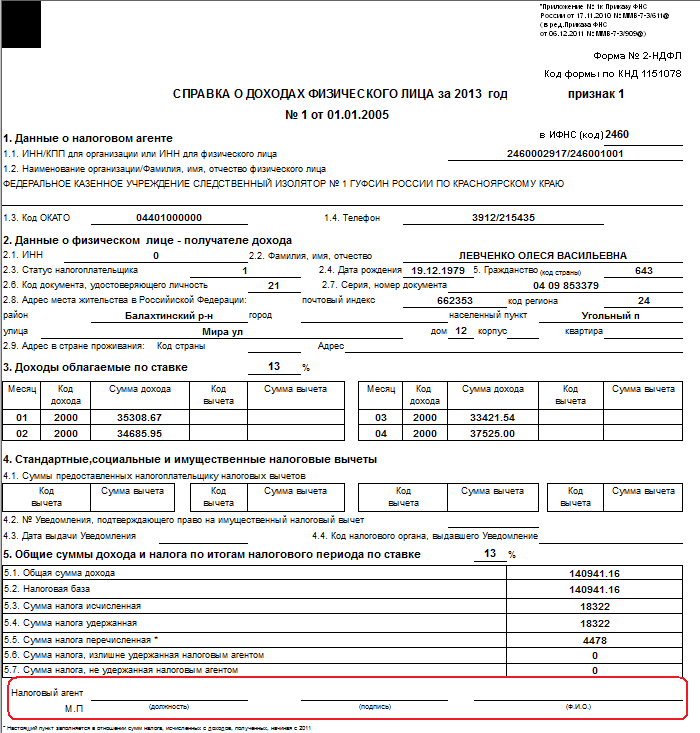

Как заполнить справку 2 НДФЛ — образец

Каждая компания, у которой есть наемные сотрудники, является для них налоговым агентом, и берет на себя обязательство по уплате налогов как по своей деятельности и ее финансовым результатам, так и по заработной плате всех своих сотрудников. В данном случае важнейшим отчетным документом является именно справка 2 НДФЛ.

Если вы посмотрите на то, как выглядит справка 2 НДФЛ, то увидите, что она имеет свою четкую структуру. Чтобы ее заполнить, фактически необходимо внести правильные сведения в каждый пункт ее структуры:

- В пункт «Признак» необходимо вписать «1», если у вас не возникло никаких проблем при исчислении налога, и он был уплачен, и «2» если этого не произошло.

- В пункт «Номер корректировки» необходимо вписать «0», если вы подаете первый вариант справки, любой последующий номер при следующей ее подаче и «99» если данная справка должна считаться недействительной.

- В пункт «Код ИФНС» вы должны вписать код вашей службы, который вы можете уточнить на официальном сайте или у сотрудников службы.

- В пункт «Код по ОКТМО» надо вписать специальный номер, который вы также должны уточнить в своей налоговой службе.

- В пункт «Статус налогоплательщика» надо вписать один из 6 доступных статусов (от 1 до 6) в зависимости от гражданства и специфики деятельности каждого вашего сотрудника.

- В пункт «Гражданство» для всех граждан России вписывается номер «643», другие коды можно уточнить в своей налоговой или на специальных онлайн-ресурсах.

- В пункт «Код документа, удостоверяющего личность» для всех граждан России вписывается номер «21», другие коды можно уточнить в своей налоговой или на специальных онлайн-ресурсах.

- В пункт «Адрес» необходимо вписать фактический адрес, по которому зарегистрирован сотрудник (его можно посмотреть в паспорте).

- В пункт «Код страны проживания» информация вносится, только если ваш работник является иностранным гражданином, и не является налоговым субъектом России.

- В пункт «Облагаемые доходы» вы вносите налоговую ставку (13% для всех налоговых субъектов России и 30% для остальных), код облагаемого дохода (для заработной платы код «2000»), а также код вычета (если он был произведен).

- В пункт «Налоговые вычеты» вы вносите все возможные вычеты (коды вычетов), которые были предоставлены данному сотруднику, с информацией о полученном уведомлении на право такого вычета.

- В пункте «Общая сумма дохода и налога» вы подсчитываете итоговую сумму дохода, который был обложен налогом, итоговую сумму налога.

Стоит отметить, что данная структура приведена с учетом новой формы данной справки, которая была утверждена в 2015 году.

Информация для юридических лиц и ИП

Наниматели из числа организаций или ИП должны ежегодно подавать в ИФНС по месту нахождения данные о суммах начисленной зарплаты и удержанного налога с расшифровкой по каждому получателю и месяцам выплаты (2-НДФЛ). Сделать это необходимо не позднее 1 марта года, следующего за расчетным. Данная форма сдается исключительно в налоговую и на руки сотрудникам не выдается. Сообщение о размере перечисленного агентом подоходного налога или о невозможности провести удержание отсылается получателю доходов по форме из Приложения 5.

Справка в ФНС: подача

Отчетность налогового агента подается в электронном или бумажном виде. Последний вариант доступен только тем, кто в течение года заключил трудовые или гражданско-правовые отношения не более чем с 10 физлицами.

При подаче 2-НДФЛ на бумаге пакет отчетности дополняется реестром всех предоставляемых экземпляров. Лицо, ответственное за прием отчетности должно провести предварительный контроль и проверить:

- наличие исправлений;

- полное заполнение всех основных реквизитов, признаков доходов и вычетов;

- наличие печати предприятия и подписей ответственных за заполнение лиц.

Те, у кого по итогам года получилось более чем 10 справок, должны подавать информацию с использованием телекоммуникационных каналов связи и квалифицированной ЭЦП.

Справки 2 НДФЛ по договорам ГПХ с физлицами

Отчетность о выплаченном заработке и удержанном НДФЛ подают не только за лиц, с которыми подписан трудовой договор. Если у субъекта предпринимательства есть гражданско-правовые отношения с физлицами, то информацию в ИФНС нужно представлять и по ним.

При этом вариантов может быть два:

- в отчетности указывается, какой размер подоходного удержан по каждому из договоров;

- в налоговую и получателю средств направляется сообщение о неудержании НДФЛ.

В последнем случае исполнитель обязан сам позаботиться о декларировании и уплате фискальных обязательств в бюджет.

Сроки сдачи

Проинформировать местное подразделение ФНС и получателя средств о сумме начисленного годового дохода и перечисленного в бюджет подоходного налога нужно до 1 марта года, следующего на отчетным, статьи 226 и 230 НК.

Штрафы

Несвоевременная сдача ежегодной 2-НДФЛ или ошибки при ее составлении будут наказываться финансово:

- по ст. 126 НК – по 200 рублей за каждую неподанную справку;

- по ст 15.6 КоАП – до 500 рублей на должностных лиц или ИП;

- по ст. 126.1 НК – по 500 рублей за каждую бумагу, содержащую ошибку, если ее не успел исправить сам налоговый агент.

Когда не надо сдавать

Подавать данные в ИФНС нет необходимости, если выплаты:

-

- производились в адрес ИП;

- не входят в перечень поступлений, облагаемых НДФЛ;

- являются дивидендами для акционеров (участникам публично или непубличного АО);

- произведены в рамках исполнения договора поручения либо комиссии;

- носят характер материальной помощи или подарка, стоимостью не более 4000 рублей в год.

Наиболее распространенным кодом полученных доходов в справке 2-НДФЛ является 2000 (вознаграждение за исполнение трудовых обязанностей). Однако для каждого вида начисления и вычета предусматривается свое кодовое значение. Полный перечень видов поступлений и вычетов, а также таблица кодов с расшифровкой их значения приведен в Приказе ФНС № ММВ-7-11/387@.

Коды вычетов

alt: Коды вычетов для справки 2-НДФЛ 2020 год

Скачать Коды вычетов для справки 2-НДФЛ

- выплаченные доходы не облагаются подоходным – данные в ИФНС не подаются;

- фискальному агенту не удалось удержать НДФЛ при выплате (например, если она производилась в натуральном виде) – отчетность подается до 1 марта.

Предоставление справки физическими лицами

Давайте определим, кем может являться физическое лицо. Прежде всего – это человек, являющийся субъектом гражданского права. Каждому подобному представителю присущи следующие характеристики:

- он имеет права;

- носит обязанности.

Согласно социальному статусу физическое лицо может быть абсолютно любым, например:

- работающим;

- не имеющим работы;

- предпринимателем, открывшим собственное дело;

- человеком, учредившим юридическое лицо;

- получающим образование гражданином;

- женатым или не женатым (замужней, не замужней) и т.д.

Как видите, характеризовать физическое лицо можно по-разному. Все особенности устанавливаются законодательно властями каждой отдельно взятой страны. Обладание несколькими статусами – характерная его черта.

Представители группы получают доход, чаще всего находясь непосредственно по месту работы, то есть, являясь трудоустроенными работниками. Они имеют право в любой момент запросить сведения о доходах, которые были ими получены за определенный временной период. Кроме того, предоставляется не только информация о полагающемся и начисленном доходе, но и о налоге, удержанном и отданном в казну.

Обязательство работодателя, являющегося агентом, прописано в Налоговом Кодексе России. Согласно его 230 статье, предоставление справки нужно произвести не позднее трех дней с момента обращения работника и написания им официального заявления.

Если работник решил уволиться, предоставить справку работодатель обязан не позднее, чем в официальный день увольнения, указанный в приказе. Данный документ физическому лицу нужен, чтобы заполнить другие формы в налоговую инспекцию, например, бланк 3-НДФЛ, который нужен для получения налоговых вычетов от государства. Они предоставляются в различных случаях, например, при оплате лечебных процедур или приобретении жилища.

Кроме того, справка 2-НДФЛ нужна для оформления по следующему месту трудоустройства, если сотрудник уходит не просто так, на вольные хлеба, а переходит непосредственно в другую компанию, чтобы продолжать трудовую деятельность. При этом он имеет право на вычеты, рассчитанные с начала налогового периода доходы, включая и зарплату от работодателя с прошлого места трудоустройства.

Справка 2-НДФЛ нужна для оформления по следующему месту трудоустройства

Очень часто предоставление справки требуется физическим лицам, чтобы передать ее в кредитную организацию для подтверждения способности выплачивать проценты по займу и сам займ в устанавливаемые банком сроки.

Выдача справок возможна за следующие временные сроки:

- прошедшие года;

- текущие 12 месяцев, еще не завершившиеся.

Сроки сдачи формы справка 2-НДФЛ, куда сдавать, способы сдачи, кто подписывает, наличие печати

Сроки сдачи

По окончании года налоговый агент обязан представить в инспекцию справку 2-НДФЛ в сроки.

- не позднее 1 марта справку с признаком «2». Она составляется по тем физлицам, с доходов которых НДФЛ удержать невозможно (например, при вручении гражданам, не являющимся работниками организации, подарков стоимостью больше 4 тыс. руб.; п. 5 ст. 226 НК РФ);

- до 1 апреля с признаком «1». В этом случае сообщается сумма всего дохода, полученного физлицом за прошедший год; налоговой базе, с которой исчислен НДФЛ.

Куда сдавать справки 2-НДФЛ

В зависимости от того, где сотрудники или другие физические лица получают доход. По месту головного офиса или в обособленном подразделении.

Примечание: Смотрите материал Куда сдавать уточненную справку 2-НДФЛ

Какие способы сдать справки 2-НДФЛ за 2019 год

С 1 января 2016 года сдавать справки можно будет только двумя способами:

- в электронном виде по телекоммуникационным каналам связи;

- на бумаге (лично, через представителя или по почте с описью вложения), если число справок не больше 24 штук.

1. На бумаге: сдается в налоговую лично или отсылается по почте заказным письмом. Такой способ подходят только тем компаниям. У которых в 2019 году количество человек, получивших доходы, менее 25 человек. К справкам нужно приложить реестр сведений о доходах в двух экземплярах. Один из которых останется в ИФНС.

Если вы подаете справки о выплаченных работникам доходах на бумажном носителе. То налоговики, проверив эти справки, должны составить «Протокол приема сведений о доходах физических лиц за 2019 год на бумажных носителях».

Данный Протокол оформляется в двух экземплярах и должен быть подписан. Как налоговиками, так и вами (если 2-НДФЛ вы представляете в ИФНС лично, а не по почте). Причем, печать организации брать с собой необязательно. Протокол будет считаться действительным и при наличии только подписи уполномоченного лица. (Письмо ФНС от 22.10.14 № БС-4-11/21887@).

2. Электронно: через Интернет (спецоператора, либо сайт ФНС России). Количество сведений, сгруппированных в один файл, не должно превышать 3000. В первом из этих вариантов к каждому файлу нужно приложить бумажный реестр сведений о доходах. Один из этих документов остается в ИФНС. А другой возвращается налоговому агенту. Получив справки через Интернет, инспекция на следующий день подтвердит дату получения электронных документов соответствующим извещением. Далее в течение 10 рабочих дней ИФНС направит файлы с реестром сведений о доходах и протоколом приема сведений о доходах.

Смотрите шпаргалку для представляющих справки 2-НДФЛ по телекоммуникационным каналам связи. В письме ФНС России от 28.01.2015 N БС-4-11/1208@.

Кто подписывает 2-НДФЛ, печать на справке

С 2016 г. в правилах заполнения Справки прописано, что подписать ее может:

- сам налоговый агент (Код 1)

- его уполномоченный представитель (код 2).

При этом в справке нужно поставить соответствующий код. Если Справку подает в ИФНС представитель, то нужно еще отразить наименование документа. Подтверждающего полномочия этого лица.

Печать на справке 2-НДФЛ не нужна

Справка образца 2015 г. требовала заверения круглой печатью. В новой Справке 2-НДФЛ 2020 место для печати не предусмотрено. Но при желании никто не запрещает вам поставить оттиск своей круглой печати при ее наличии.