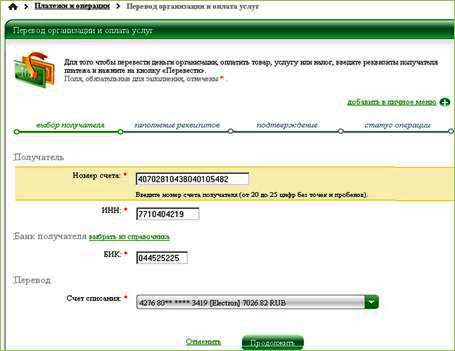

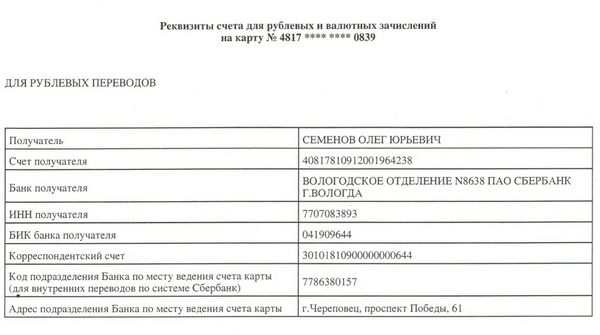

Что такое реквизиты банковской карты?

При пользовании пластиком исключительно в отделениях банка и банкоматах, о реквизитах, как правило, не задумываются, ведь для нормального функционирования системы нужен только пин-код. Однако, если перевод нужно сделать «с карты на карту» или если необходимо купить что-либо в интернете, потребуются реквизиты пластика.

Многие пользователи путают понятия «реквизиты карты» и «реквизиты счета». Между тем, разница между этими данными значительна: в зависимости от того, что именно вы укажете в адресе отправления, ваш платеж может пройти, а может быть и вовсе отклонен банком. Возможны и ситуации, когда неправильно указанные данные приводят к перечислению денежных средств совершенно чужим людям.

Поэтому нужно понимать, что такое реквизиты дебетовой карты. Реквизитами карты называются идентифицирующие данные, с помощью которых банк может правильно провести платеж. Условно говоря, только благодаря реквизитам, банк, в том числе и интернет-банк (например, Сбербанк Онлайн), понимает, кому именно нужно переводить деньги, в каком размере и с какого счета.

Более того, в реквизиты вложены другие важные данные: платежная система получателя и отправителя (Visa, MasterCard и т.д.), регион эмитирования, банк-эмитент и т.п. Опираясь на эти сведения, банк взимает комиссию и устанавливает сроки перевода.

По этой причине без реквизитов совершить транзакцию попросту не удастся: банк не будет понимать, кому нужно отправлять деньги.

Чем расчетный счет отличается от лицевого

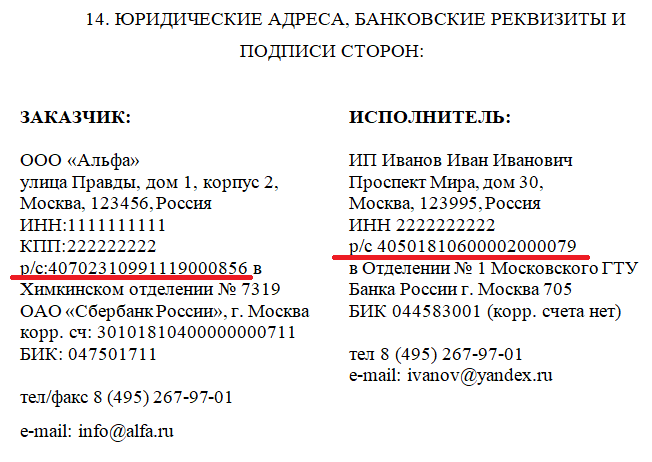

Одно из основных действий, которое должны предпринимать все начинающие бизнесмены – открытие расчетного счета в банке. Без этой процедуры финансовое взаимодействие по заключенным сделкам с другими юридическими лицами невозможно. Именно номер расчетного счета является основной строкой в реквизитах, которые нужны заказчикам от исполнителей для оплаты произведенных работ или оказанных услуг. Но, помимо расчетного счета, некоторые руководители предприятий и организаций открывают еще и лицевой счет. Для чего предназначен каждый из этих счетов и в чем заключается принципиальная разница между ними?

Что такое лицевой счет банковской карты Сбербанк

Оформленная кредитная или дебетовая карточка привязана к уникальному счету. Его номер сгенерирован автоматически в индивидуальном порядке. Такой счет называют лицевым. Л/с открывают при оформлении договора физическому лицу.

Лицевой счет отличается от расчетного назначением использования денег. Л/с используют физические лица для хранения и перевода денежных средств. Пользоваться счетом с целью получения прибыли запрещено.

Р/с открывают юридические лица и ИП для платежей и переводов организации, а также для хранения капитала.

Как узнать номер лицевого счета карты Сбербанк

Получить номер своего лицевого счета можно при личном обращении в банк или дистанционно через терминалы самообслуживания или в личном кабинете.

Через отделение банка

Получить номер лицевого счета можно обратившись к сотруднику в отделении кредитного учреждения. Для этого необходим паспорт владельца и банковская карта. После проверки специалист распечатает реквизиты, на которых будет отображена вся информация.

Звонок в службу поддержки

Узнать реквизиты платежного инструмента можно, обратившись в службу поддержки клиентов по номеру 8-800-555-55-50 или 900. Звонок бесплатный, колл-центр работает круглосуточно.

Специалист задаст ряд уточняющих вопросов владельцу с целью идентификации клиента. Необходимо предоставить кодовое слово или паспортные данные. После полученной информации сотрудник назовет номер лицевого счета.

В банкомате или терминале банка

Для этого необходимо:

- вставить карту в банкомат и набрать ПИН-код

- выбрать вкладку Мои счета

- выбрать карту, по которой нужно узнать реквизиты. Банкомат распечатает чек с реквизитами.

В договоре или ПИН-конверте

При оформлении договора в учреждении, клиент получает его экземпляр. На последней странице, под ФИО клиента, указан необходимый номер счета.

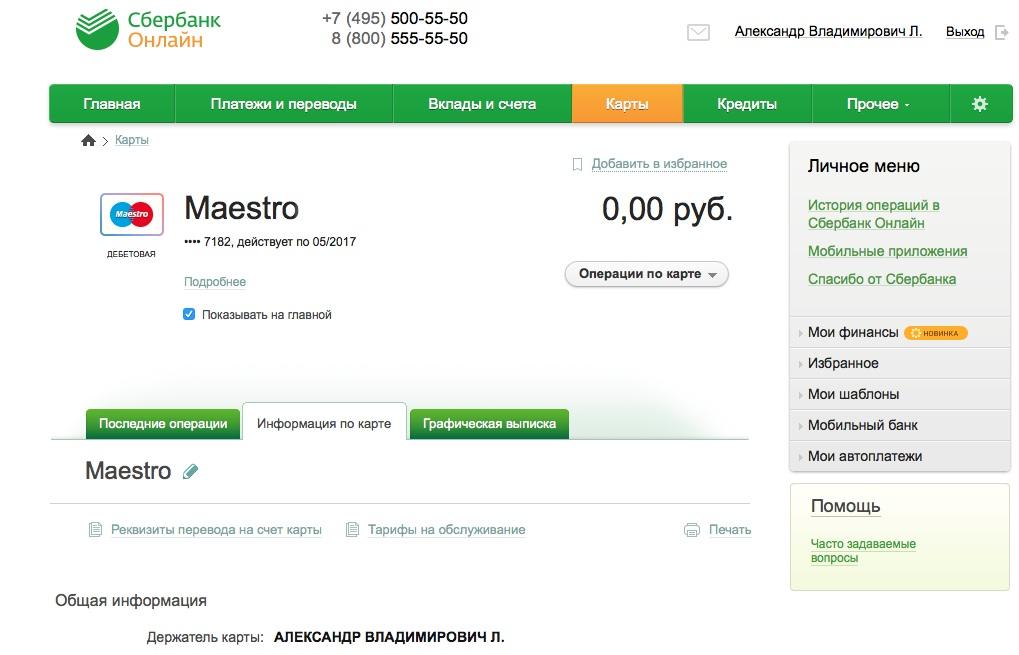

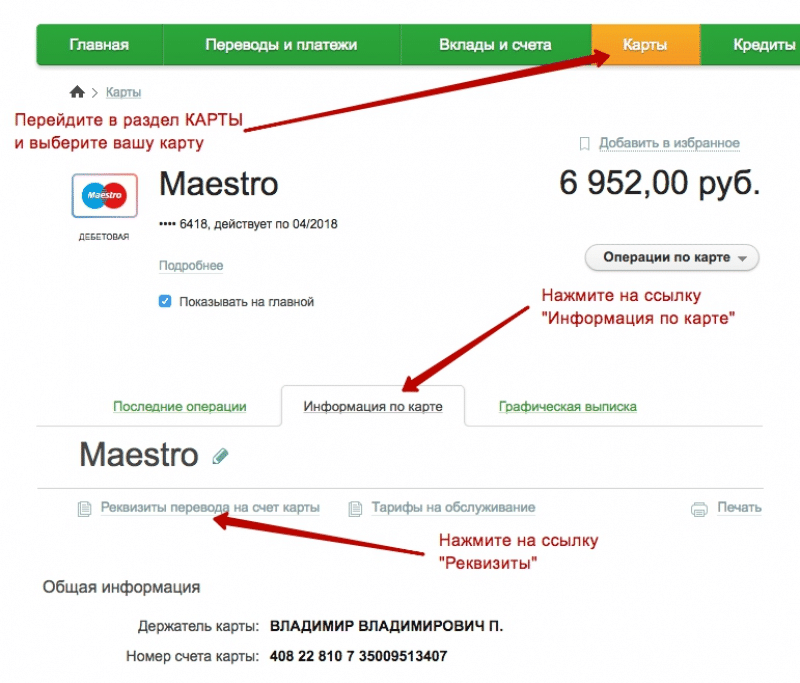

В личном кабинете Сбербанк-Онлайн на ПК или в мобильном приложении

Для этого необходимо:

- войти в личный кабинет, используя идентификатор и пароль

- в разделе Карты выбрать карточку

- нажать кнопку Информация по карте, номер будет указан в реквизитах для переводов.

Как открыть лицевой счет в Сбербанке: документы и тарифы для физических лиц

Открыть лицевой счет можно:

- обратившись в отделение

- самостоятельно в Сбербанк-Онлайн.

Действующие клиенты банка могут открыть лицевой счет с помощью личного кабинета в Сбербанк-Онлайн.

Алгоритм действий для открытия:

- авторизоваться при помощи логина и пароля

- войти в раздел Вклады и выбрать пункт Открытие вклада

- поставить галочку напротив выбранного вклада, нажать кнопку Продолжить внизу страницы

- Заполнить обязательные поля и нажать Открыть

- перепроверить внесенные данные и ознакомиться с договором. Электронный договор можно распечатать

- согласиться с условиями договора, поставив галочку под договором

- нажать кнопку Подтвердить.

После подтверждения, вклад отобразится в личном кабинете и им можно пользоваться.

Для открытия лицевого счета физическому лицу, необходимо предоставить паспорт гражданина РФ. Банк может запросить дополнительно второй документ.

Открытие л/с бесплатно. Если открывает дополнительно банковскую карту, то ее выпуск платный. Цена выпуска и годового обслуживания карты зависит от ее типа и статуса.

|

Вклад |

Пополнение |

Частичное снятие |

Ставка при оформлении онлайн |

Ставка при оформлении в отделении |

Минимальная сумма |

Срок вклада |

|

Сохраняй |

нет |

нет |

до 4,45% |

до 4,20% |

1000 ₽ / 100 $ |

1-36 месяцев |

|

Пополняй |

есть |

нет |

до 4,10% |

до 3,85% |

1000 ₽ / 100 $ |

3-36 месяцев |

|

Управляй |

есть |

есть |

до 3,80% |

до 3,55% |

30 000 ₽ / 1000 $ |

3-36 месяцев |

|

Социальный для детей без родительского попечения |

есть |

есть |

Не доступно |

3,35% |

1 ₽ |

36 месяцев |

|

Подари жизнь |

нет |

нет |

Не доступно |

4,15% |

10 000 ₽ |

12 месяцев |

|

Пенсионный плюс |

есть |

есть |

Не доступно |

3,50% |

1 ₽ |

36 месяцев |

|

На имя ребенка |

есть |

Нет В 14 лет ребенок получает доступ к процентам, в 18 – ко всей сумме |

Не доступно |

3,85% |

1000 ₽ / 100 $ |

3-36 месяцев |

Баланс банковской карты является балансом лицевого счета.

Способы узнать текущий баланс:

- в контакт центр Сбербанка по бесплатному номеру 8-800-555 55 50 или 900. После проверки кодового слова или паспортных данных, специалист озвучит текущий баланс

- в отделение банка по паспорту

- в банкомате самообслуживания, вставив карту и нажав кнопку Узнать баланс

- через личный кабинет сервиса Сбербанк-Онлайн.

Из чего состоит структура расчетного счета?

Она складывается из цифровых блоков, как это установлено «Положением 385 – П».

Всего цифр в расчетном счете 20. Они разделены на блоки, каждый из которых имеет свое значение.

- в первом блоке 3 цифры;

- во втором – 2;

- в третьем – 3;

- четвертый имеет лишь 1 знак;

- в пятом цифр снова 4;

- в шестом их 7.

Условный пример расчетного счета выглядит так – 111.22.333.4.5555.6666666.

Но разделительных точек в реальном счете не будет.

Цифровые блоки не могут иметь разное количество знаков, меняться местами, разделяться, содержать еще какие-то отличия от принятого стандарта. Встретив «экзотический» вариант счета, следует уточнить: в российском ли банке был зарегистрирован этот счет. Если утверждается, что банк не иностранный, то номер счета следует проверить еще раз.

Что означают цифры расчетного счета?

Поскольку разночтения в формировании смысловых блоков расчетного счета не допускаются, его содержание можно понять по комбинациям цифр в каждом из кодов.

- первые цифры первого блока в диапазоне от 102 до 109 включительно, относятся к счетам учета прибылей и убытков, счетам хранения капитала, фондам.

- цифры 203 и 204 встречаются реже, это счета для учета драгоценных металлов.

- диапазон 301 – 329 присущ счетам для транзакций между банковскими учреждениями;

- с цифр 401 и 402 начинаются счета для платежей в бюджет.

- 403 заявляет о наличии средств управляемых Министерством финансов.

- внебюджетные фонды имеют код 404.

- коды 405 и 406 встречаются в счетах государственных организаций.

- все юридические лица, индивидуальные предприниматели начинают счета с кода 407.

- номер 408 присваивают счетам частных лиц.

- ряд с 411 до 419 занимают вклады гос. структур.

- юр. лица хранят деньги на счетах, начинающихся с 420, 421 и 422.

- 423 – это депозит частного лица, резидента РФ.

- 424 – вклад, принадлежащий иностранной организации.

- 425 – депозит иностранца, физического лица.

- банки хранят средства на счетах под кодом 430.

- ценные бумаги учитываются на счетах с началом от 501 до 526.

Второй блок из двух цифр добавляет определенности первым трем.

- финансовые организации имеют код 01.

- ОАО и ЗАО – 02.

- некоммерческие объединения – 03.

- 04 – особенный случай, эти цифры на пятом и шестом месте в номере счета говорят о том, что их назначение состоит в финансировании собраний и выборов.

Примеры: некоммерческое общество может иметь расчетный счет с началом 40703, а счет ЗАО будет начинаться с 40702.

Шестая и седьмая цифры в счете, сообщают, в какой валюте хранится его содержимое. Для примера:

- 156 – китайский юань

- 344 – гонконгский доллар

- 810 – российский рубль

- 840 – доллар США

- 978 – евро

- 980 – украинская гривна

Четвертый блок, из одной цифры, расшифровке посторонними не подлежит. Сами владельцы счетов его смысл тоже не понимают. Эта цифра – контрольная, ей пользуются работники банков для проверки правильности номера расчетного счета.

Пятый блок из 4 цифр – номер банковского отделения, в котором первоначально регистрировался счет. Чтобы ориентироваться по нему, нужно знать номера подразделений разных банков. Здесь есть одно, общее для всех счетов правило – если блок состоит из четырех нулей, значит р/с открывался в главном офисе банковского учреждения.

Последний блок из 7 цифр создается в каждом банке России по внутренним принципам. Этот блок индивидуален для каждого клиента. Если предыдущие блоки можно было бы сравнить с фамилией, то последний – подобен личному имени клиента. Общее правило – в одном банке не может быть «тезок» с одинаковыми «именами».

Правильность расчетного счета организации можно проверить через интернет. Но всем, кто самостоятельно совершает платежи с расчетного счета, лучше сохранять уже проверенные счета и прочие реквизиты контрагентов в памяти компьютера.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Что значит банковский счет? Понятие и классификация

Банковским счетом называют счет, открываемый банковским учреждением по письменной просьбе физического либо юридического лица, желающего участвовать в безналичных финансовых операциях либо накапливать средства на личном счете для определенных целей. Факт открытия банковского счета фиксируется соответствующим договором между клиентом и банком.

В соответствии с данным документов банковская структура обязуется:

- Выполнять операции по зачислению денег на счет.

- Перечислять указанные клиентом суммы на другие счета.

- Приводить иные операции. Например, начислять проценты.

Счета в банках классифицируются по следующим основным видам:

| Вид счета в банке | Для каких расчетов используется |

| Расчетный | Для ведения коммерческой деятельности. Необходим всем ИП и организациям в статусе юрлица |

| Ссудный (кредитный) | Операции, связанные с выплатой кредита. Открывается для частных лиц и организаций. Банковская выписка содержит информацию о состоянии кредита – отражает невыплаченные обязательства по основному долгу, комиссии, штрафы и совершенные платежи |

| Текущий | Для нужд физического лица или для организаций без статуса юрлица |

| Депозитные (вкладной) | Основное назначение – временное хранение капитала. По завершении срока депозитного договора деньги возвращаются вкладчику с процентами согласно банковским тарифам. Открывается юридическими и физическими лицами Размер процентной ставки зависим от длительности вклада – увеличивается по мере увеличения периода вклада |

| Валютный | Необходим для валютных операций. При этом для каждой валюты открывается отдельный счет. Может быть расчетным, ссудным, текущим, иметь иной вид |

| Карточный | Его открытие сопровождается выдачей именной карты. Счет отображает операции, выполненные посредством карты банка. Открывается юридическими и физическими лицами |

| Межбанковский | Для финансовых взаимоотношений между банками. Его открытие возможно лишь для какой-либо кредитной организации. |

Что такое корреспондентский счет

Каждый банк во время государственной регистрации открывает специальный счет в ЦБ РФ для проведения расчетов с другими финансовыми организациями. Его принято называть корреспондентским. Представляет он собой специальную разновидность счета категории «до востребования». При проведении платежа ЦБ переводит деньги с корсчета одного банка на счет другого и передает остальную информацию в банк-получатель, чтобы деньги были зачислены конкретному клиенту.

Все платежи проводятся в пределах остатка средств на корсчете банка. На конец операционного дня по нему должен оставаться положительный баланс. Иначе к кредитной организации будут применены штрафные санкции.

Сбербанк имеет свои реквизиты для осуществления расчетов

Ответить на вопрос: «Что такое корреспондентский счет Сбербанка?» несложно. Это номер учетной записи Сбербанка (его подразделения) в информационных системах ЦБ РФ. Используется он для проведения различных расчетных операций, отслеживания финансового состояния организации и других целей.

Какую информацию содержит корсчет

Номер корреспондентского счета состоит из 20 цифр:

- Первые 3 цифры всегда одинаковые – 301. Они необходимы для того, чтобы можно было безошибочно отличить расчетный счет от других учетных записей и иной информации, в т.ч. при использовании различных средств автоматизированной обработки платежей.

- Последние 3 цифры в номере корреспондентского счета всегда совпадают с последними цифрами в БИК банк (его подразделения).

БИК также относится к обязательным реквизитам, которые клиенты должны указывать при заполнении документов на осуществление платежей и переводов.

Может ли меняться корсчет

Корреспондентский счет первый раз открывается банку в ЦБ РФ для того, чтобы его собственники могли внести уставной капитал. В дальнейшем он используется в расчетах и при оценке деятельности кредитной организации. Его номер формируется в соответствии со стандартами и правилами, установленными ЦБ РФ.

Со временем нормативные акты регулятора могут претерпевать определенные изменения, а значит будет и меняться и корсчет.

Еще одной ситуацией, когда может измениться корсчет, является внутреннее преобразование в конкретном кредитном учреждении, например, открытие или закрытие филиала. При этом будут изменяться и большинство других реквизитов.

Сбербанк имеет множество подразделений (филиалов), каждый из которых ведет отдельные балансы, имеет индивидуальный БИК и использует собственный корсчет в региональном подразделении ЦБ РФ. Его номер будет отличаться от номера счета центрального Сбербанка.

Технически банки друг другу также открывают корреспондентские счета для проведения быстрых расчетов между своими клиентами без использования корсчета в ЦБ РФ. Но клиенту знать их номера нет никакой необходимости. А часто и узнать об их наличии он никак не сможет из-за конфиденциальности подобной информации.

Что такое лицевой счет и зачем он нужен?

Сфера применения лицевых счетов весьма широка. Их открывают частные лица и некоторые организации для целей не связанных с коммерцией. Чаще всего – для удовлетворения каких-то личных нужд: проведения и получения безналичных платежей при сделках на крупные суммы. Так продают недвижимость, автомобили и пр.

Лицевой счет также открывается в банке, имеет номер подобно расчетному. Но открытие лицевого счета сопровождается гораздо меньшим набором документов и требований.

Усложняет понимание широкое использование термина «лицевой счет».

- Так на предприятиях для начисления и выдачи зарплаты открывают лицевые счета работников.

- Лицевым счетом в банке может быть счет до востребования, открытый ради получения безналичных средств, регулярно или однократно.

- Лицевые счета для физических лиц открываются в налоговых органах.

- Сотовые операторы и многие другие структуры открывают лицевые счета физическим и юридическим лицам для хранения и движения денег.

Юридические лица и предприниматели также открывают лицевые счета. Это обходится дешевле, чем регистрация расчетного счета. Но пользоваться такими счетами для коммерческих операций опасно. Даже получение на лицевой счет перевода от предприятия или предпринимателя может стать поводом для внимания и проверки со стороны государства. Указывать контрагентам лицевой счет для получения переводов нежелательно, это может вызвать их опасения касательно законности операции.

Обоснованной целью открытия лицевого счета для коммерческой структуры может быть получение и погашение банковской ссуды, какие-то общественные занятия.

Чем расчетный счет отличается от лицевого?

Главные особенности каждого из счетов уже перечислены выше. Но для большей наглядности сведем их в таблицу.

|

Расчетный счет |

Лицевой счет |

|

Предназначен для коммерческих и хозяйственных операций. |

Предназначен для личных финансовых операций. |

|

Регистрируется почти всегда организациями и предпринимателями |

Чаще открывается для физических лиц. Не всегда самостоятельно этими лицами. |

|

Открытие счета требует предоставления списка обязательных документов и проверки данных клиента. |

Иногда открывается автоматически. Требования к документам часто минимальные. Обычно хватает паспорта. |

|

Контроль операций со стороны банков, налоговых и других государственных органов постоянный и строгий. |

Контроль менее тщательный. Что обосновано в т.ч. значительно меньшим спектром возможных переводов. |

Иногда можно заметить, как путают лицевой, банковский и расчетный счет. Разница в том, что применение термина «банковский» будет законным для всех расчетных счетов, а лицевые счета могут быть банковскими, но также называют и аккаунты физических и юридических лиц в иных организациях.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

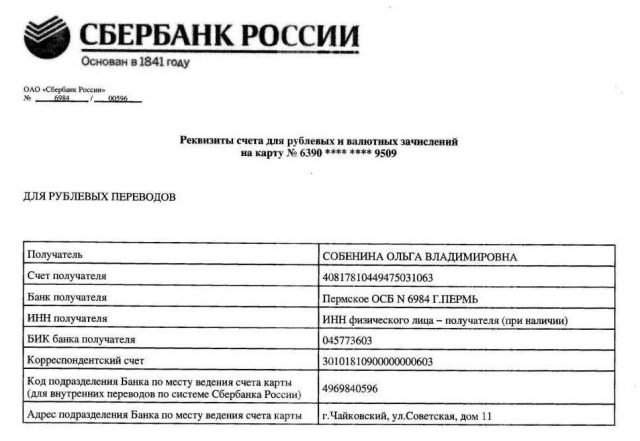

Что такое номер счета

Любая организация или предприятие, зарегистрированная в качестве юридического лица, независимо от формы собственности, обязана осуществлять денежные операции безналично. Для этого должен быть открыт расчетный счет (РС). Это требование не касается только индивидуальных предпринимателей, ведущих свою деятельность без образования юридического лица. Однако и они в процессе своей работы сталкиваются с такой необходимостью. РС открываются в кредитных организациях согласно установленным Правилам ведения бухгалтерского учета.

Каждому счету присваивается уникальный номер, благодаря которому банк может однозначно идентифицировать его владельца. Номер формируется в строгой последовательности комбинации цифр, которые несут информацию о статусе клиента, в какой валюте он открыт, и даже в каком филиале кредитной организации.

Номер расчетного счета состоит из 20 цифр, которые в комбинации несут следующую информацию (по очередности):

- Первые 5 цифр означают номер балансового счета первого и второго порядка;

- Шестая, седьмая и восьмая цифры означают, в какой валюте открыт счет;

- Девятая цифра контрольная;

- С одиннадцатой по четырнадцатую содержат сведения о коде подразделения банка;

- В последних семи цифрах закодирован порядковый номер счета в банке.

Порядок формирования счетов физических лиц аналогичный, только их называют текущими или лицевыми.

Балансовый счет: что значат первые 5 цифр

Это номера балансовых счетов первого и второго порядка, обозначающие, кто является собственником компании, для каких целей она создана.

Балансовые счета первого порядка определяют форму собственности организации, например:

| Номер | Кто относится |

|---|---|

| 405 | Учреждения федеральной формы собственности |

| 406 | Организации государственной формы собственности (кроме федеральной) |

| 407 | Частные компании |

Балансовые счета второго порядка несут уточняющую информацию, например, 01 – финансовые организации, 02 – коммерческие организации, 03 – некоммерческие организации.

В совокупности комбинаций балансовых счетов первого и второго порядка определяют правовой статус владельца счета. Например, для учреждений, находящихся в федеральной собственности:

| Номер | Кто относится |

|---|---|

| 40601 | Финансовые организации |

| 40602 | Коммерческие компании |

| 40603 | Некоммерческие организации |

Примеры формирования:

| Номер | Кто относится | Пример |

|---|---|---|

| 40503 | Некоммерческие организаций, которые находятся в федеральной собственности | Больницы, Высшие учебные заведения, музеи и т. д. федерального значения |

| 40802 | Индивидуальные предприниматели | Предприниматели без образования юридического лица |

| 40702 | Частные коммерческие компании | Организации и предприятия частной, акционерной форм собственности: ООО, ОАО, ЗАО и т. д. |

| 40703 | Негосударственные некоммерческие организации | Частные благотворительные фонды |

Формирование других типов счетов (депозитных, ссудных, накопительных и т. д.) осуществляется по аналогичному принципу, но вместо балансового счета второго порядка в номере может быть закодирован период его действия (если счет открывается на определенный срок). Например, 42302 – депозиты и прочие привлеченные средства физических лиц на срок до 30 дней.

Валюта счета

Следующие 3 цифры означают, в какой валюте открыт счет. Наиболее популярными являются 810 – рубли и 840 – доллары, 978 – евро.

Контрольная цифра

Это один знак в номере. Она формируется при открытии РС по специальному алгоритму. Согласно Указаниям ЦБ РФ №515 от 08.09.1997г. в основу расчета положена совокупность двух реквизитов: БИК банка и номер лицевого счета.

Расчет контрольной цифры необходим для проверки правильности формирования номера РС. Поскольку присваивание номера счета организации производится с помощью автоматических банковских систем и ошибки формирования практически исключены, цифра присутствует в номере номинально.

Код подразделения банка

Это внутренний номер филиала кредитной организации. Он состоит из 4 цифр. Если кредитная организация не имеет филиалов, в номере счета будут стоять четыре нуля (0000).

Код не имеет отношения к БИК кредитной организации, по нему невозможно определить банк, открывший счет.

Номер лицевого счета

Последний блок, состоящий из 7 цифр, содержит информацию о порядковом номере лицевого счета в кредитной организации. Порядок нумерации устанавливается внутренними правилами в банках. Это может быть порядковый номер в конкретном структурном подразделении или нумерация ведется, начиная с головного офиса.

Ведение счета

Понимание операций, происходящих на счету по кредиту, позволит и заемщику лучше контролировать свои финансовые потоки.

Все операции и суммы отображены в двух разделах счета:

- дебет – поступление займа, задолженность (траты);

- кредит – возмещение кредита платежами установленной суммы раз в месяц, если иные способы не были описаны в соглашении.

С помощью ежедневных обновлений данных по ссудному счету клиент будет владеть полной информацией о своей задолженности, а банк вести достоверную бухгалтерскую отчетность.

Комиссия за ведение счета

Комиссия, то есть плата, за ведение ссудного счета законодательно одобрена только для юридических лиц.

Что касается частного заемщика, то для него работа с этими данными является сопутствующим выдаче кредита продуктом и должна быть бесплатной.

На эту тему до сих пор спорят, однако вердикт арбитражного суда № 8274/09.

Не оставляет простора для маневра – ни одна кредитная организация не может начислять комиссию за ведение ссудного счета для физического лица, будто это отдельная операция.

Но до сих пор недобросовестные банки и кредитные организации желают воспользоваться неосведомленностью своих клиентов и вполне открыто начисляют плату за ведение ссудного счета частным заемщикам.

Какие средства могут использоваться

Существуют специальные спреи, предназначенные для чистки натуральных ковровых покрытий:

- Селена Ковроль. Недорогое средство для чистки, способное справиться даже со сложными загрязнениями. При его использовании образуется пышная пена. Подходит для устранения пятен, но не для очищения всей поверхности.

- Help. Для выведения пятен. Средство распыляют на проблемный участок и затирают мягкой губкой. По завершению процедуры поверхность пылесосят.

- Nordland. Подходит для очистки всей поверхности. Способствует устранению неприятного запаха, но не удаляет сложные загрязнения.

Депозитный счёт: определение и назначение

Под депозитным счётом понимают такой банковский счёт, после внесения денег на который клиент ограничен в использовании средств в течение определённого срока. В это время финансовое учреждение использует деньги по своему усмотрению. Вкладчик получает свои средства обратно вместе с начисленными процентами после наступления указанной в договоре даты.

Назначение депозита — получению владельцем повышенной прибыли, сохранение и накопление денег. Это становится возможным потому, что банк может рассчитывать на деньги вкладчика и спокойно распоряжаться ими на протяжении всего срока вклада. Чем дольше деньги остаются в финансовом учреждении, тем большую прибыль получают участники договора.

По словам аналитиков, депозит — самый доступный инструмент для приумножения или сохранения ценности капитала. Иногда это единственный вариант уберечь деньги от инфляции.

Виды счетов

Банки предлагают много вариантов хранения средств на своих счетах. Все варианты делятся на две основных категории:

- срочные — клиент заключает договор с финансовым учреждением, на протяжении всего срока которого не может воспользоваться перечисленными деньгами;

- до востребования — владелец счёта в любое время может снять или пополнить депозит, из-за чего процентная ставка редко превышает 0,01 %.

Для инвесторов выгоднее держать деньги в срочных депозитных вкладах, чтобы приумножить капитал. Второй вариант подходит для регулярных денежных переводов, например, получения зарплаты или пенсии.

Виды банковских счетов

По своему функционалу различают несколько видов банковских счетов, которые могут быть открыты как для физических, так и для юридических лиц. Определяющим фактором при выборе вида счета является его целевое назначение. Поэтому прежде чем воспользоваться данным видом банковского продукта, рекомендуем ознакомиться с его основными характеристиками и условиями обслуживания.

Расчетный счет

Расчетный счет открывается для учета денежных операций юридических лиц или индивидуальных предпринимателей. Аналогичные счета для физических лиц называются текущими или лицевыми (подробнее в статье: Расчетный счет и лицевой счет. Это одно и то же?). Поскольку денежные средства на текущем или расчетном счетах доступны по первому требованию клиента, их иногда называют счетами до востребования. Расчетные, текущие и счета до востребования не предназначены для получения пассивного дохода (для накопления). Они используются исключительно для совершения расчетных операций в национальной валюте.

Валютный счет

Валютные счета предназначены для осуществления расчетных операций безналичным способом в иностранной валюте. В пределах одного валютного счета могут быть осуществлены операции лишь в той валюте, в которой открыт счет. Физические и юридические лица одновременно могут открыть неограниченное количество счетов в разных валютах.

Депозитный счет

Депозитный счет открывается для размещения денежных средств на определенный срок с целью получения процентной прибыли. Величина прибыли зависит непосредственно от ставки банка на конкретный депозит (вклад). При размещении сбережений на депозитном счете, вкладчик не имеет права воспользоваться своими деньгами до истечения срока, указанного в договоре – только с потерей начисленных процентов. Такой вид операции можно назвать займом денег банку юридическим или физическим лицом на основании договора, условия которого регламентируются непосредственно банком.

Ссудный счет

Ссудный счет отражает движение заемных денежных средств. Данный вид продукта открывается при подписании кредитного договора между банком и заемщиком и не является отдельной самостоятельной банковской услугой. Это способ ведения учета и контроля за выданными и возвращенными средствами кредитной организацией.

Карточный счет

Карточный счет – это банковский счет специального платежного средства – пластиковой карты, которая дает круглосуточный доступ к текущему счету посредством банкоматов, терминалов и т. д. По сути, это обычный расчётный счет физ. лица.

Накопительный счет (сберегательный вклад)

Накопительный счет – это некий гибрид текущего счета и депозита с возможностью получения постоянного процентного дохода, пополнения и частичного снятия средств.

Корреспондентский (транзитный) счёт

Такие счета используются банками для проведения межбанковских расчетов.

Также существуют такие счета, как: бюджетный, контокоррентый, обезличенный металлический (ОМС), общий, фидуциарный, фондовый, частный, чековый, сводный. Подробную информацию о каждом из них вы без труда сможете найти в интернете или в специализированной литературе.

Корреспондентский счет (к/с)

Кто знаком с банковской практикой знает, что расчетный и корреспондентский счет — разные понятия. В отличие от р/с корсчет — услуга, подразумевающая:

- Открытие аккаунта одной финансово-кредитной организацией в другом банковском учреждении.

- Получение услуги с ограниченными возможностями. При этом к/с находится в непосредственной связи с р/с.

Характеристики:

- Корреспондентских счетов в банке может быть несколько.

- На корсчет зачисляются не только личные средства, но деньги, которые направляются на р/с других компаний (характерно для банков).

- При перечислении денег на р/с компании желательно знать не только этот номер, но и корсчет банковского учреждения.

- Прямой обмен между двумя корсчетами, принадлежащими одному субъекту, запрещен.

- Администрирование к/с происходит посредством р/с.

Понятным языком расчетный счет в банке — номер офиса, а корсчет — номер здания, в котором он находится.

При оформлении платежных реквизитов прописывается:

- Р/с компании.

- Корсчет Центрального банка. При этом платежи могут направляться и через другие кредитные организации (не обязательно через ЦБ).

К/с имеет особую структуру (по цифрам):

- 1-3 — номер балансового аккаунта 1-го порядка.

- 4-5 — то же самое, но 2-го порядка.

- 6-8 — код используемой денежной единицы.

- 9 — контрольный символ.

- 10-17 — код аккаунта в банковском учреждении.

- 18-20 — БИК финансово-кредитной организации.

Корреспондентский счет в банке бывает 2-х видов:

- Приходный. На него только поступают деньги от других клиентов, а пересылка с него осуществляется только на р/с хозяина.

- Расходный. Сюда только поступают средства с р/с владельца. Пересылка с этого корсчета возможна в двух направлениях — на корсчет держателя или другим субъектам.

К/с различаются по начислению процентов:

- Проценты не начисляются. При таком варианте снижается популярность к/с, а движение наличности становится более активным, что нежелательно.

- Проценты начисляются по общим правилам. Появляется шанс использовать к/с для решения финансовых задач. Клиент оформляет кредит в учреждении и направляет средства на к/с. Во избежание цикличного оборота средств банки делают так, чтобы уровень к/с был выше уровня р/с.

- По к/с начисляются повышенные ставки. Недостаток — усложнение банковской системы, из-за чего этот вариант применяется редко.

Преимущества открытия Р/с

ООО не приходится задумываться, открывать расчетный счет или нет. Они обязаны сделать это по закону. ИП имеют право выбора, поэтому они стараются взвесить все плюсы и минусы, соотнести преимущества с расходами.

Все больше ИП решают, что открывать расчетный счет нужно, так как он имеет ряд достоинств:

- Удобно уплачивать налоги и отчисления в фонды.

- Можно заключать контракты и договора на сумму более 100 000 рублей.

- Повышение статуса, выход на рынок более крупных партнеров.

- При подключении интернет-банкинга все платежные операции можно производить из дома, а также просматривать отчеты, статистику расходов и так далее.

- Возможность использования торгового эквайринга.

Для чего нужен корреспондирующий счет?

Корреспондентскими счетами пользуются коммерческие банковские структуры, открывая специальные счета в ЦБ или другом банке. В любой платежной документации, касающейся межбанковских проводок, прописываются именно корреспондентские счета. Иными словами, банки, имеющие общий спецсчет называют корреспондирующими, значит между ними возникают корреспондентские отношения.

Такой счет отражает расчеты, произведенные одним банком по поручению другого и за его счет. Основанием служит корреспондентский договор с прописанными условиями, правами и обязанностями участвующих сторон.

Порядок закрытия и переоформления

Клиент имеет право на досрочное расторжение договора в одностороннем порядке, в любое время без объяснения причин, предоставив в банк соответствующее заявление или распорядившись иным способом. Право банковской организации инициировать расторжение договора и закрытие счета определяется нормами ст. 859 ГК РФ. В соответствии с Законом, банк имеет право прекратить обслуживание счета на основании:

- факта невыполнения клиентом условий действующего договора;

- доказательства деятельности, повлекшей нарушение действующего законодательства или условий договора;

- решения судебного или иного полномочного органа, распорядившегося о реорганизации или полной ликвидации предприятия;

- постановления о признании организации банкротом;

- иных документов из определенного законом перечня, обладающих юридической силой изменять статус банковского счета или организации в которой он открыт.

Фактически, Закон ограничивает банки на самостоятельное принятие решений по закрытию, переоформлению или изменению типа счета, в период действия договора, скрепленного подписями и печатями сторон.