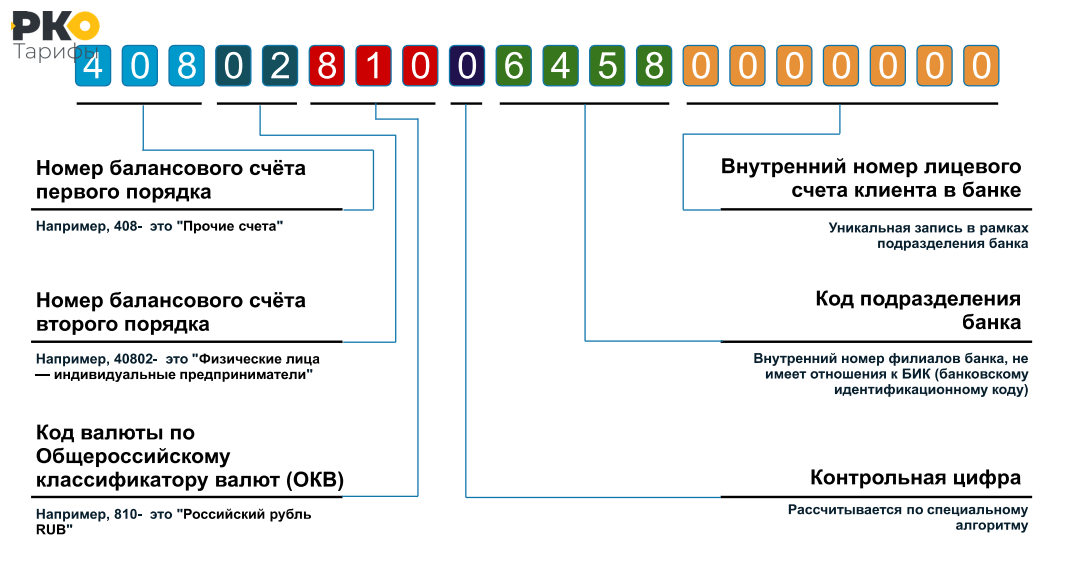

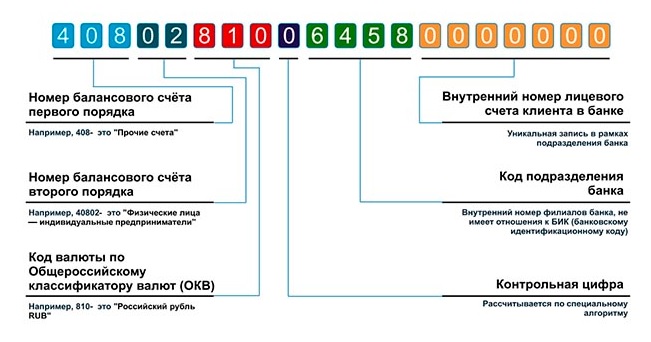

Классификация банковских счетов

Определенной проблемой является сложившаяся обстановка, когда действующее законодательство, хоть и определяет вид счета в банке, но не содержит полной и четкой классификации. При такой ситуации оптимальным выходом будет прибегать к специальной юридической литературе, где вопрос разновидности банковских учетных записей исследован очень подробно.

По субъектному составу

Предусмотренное законодательством подразделение на виды банковских счетов по субъектному составу имеет две категории:

- Клиентские – открываются банком для физических или юридических лиц, и могут быть расчетные, текущие, депозитные и др.

- Межбанковские – открываются для другого банка на основе корреспондентских отношений, когда расчет происходит средствами и по поручению другой кредитной организации, входящей в федеральную платежную систему.

По назначению

В соответствии с этим разделением, различают следующие основные типы счетов, предназначение которых понятно уже из названия:

- расчетные – для использования в качестве основного баланса у юридического лица;

- текущие – для физлиц или организаций, не являющихся юридическими лицами;

- бюджетные – для предприятий и организаций, финансируемых из федерального бюджета;

- депозитные – для хранения средств и получения прибыли с помощью процентных начислений;

- ссудные – для обслуживания кредитных карт и операций по исполнению денежного обязательства.

По видам валюты

Действующее законодательство разделяет банковские расчеты следующим образом:

- Рублевые – осуществляемые в российских денежных единицах (рублях).

- Валютные – которые открываются в денежных единицах других стран. Такие учетные записи могут потребовать наличие валютной лицензии банка России.

- Инвалютные – валютные вклады резидентов российской федерации за пределами страны.

- Мультивалютные – в этом случае, заключением одного договора с банком, делается оформление нескольких разных валютных вкладов (с возможностью конвертаций средств между ними).

По сроку действия

Для операций с иностранной валютой, по российскому законодательству полагается иметь два вида банковских счетов:

- Постоянные – для выполнения всех текущих валютных платежей.

- Транзитные – сюда поступают средства от экспортных операций с нерезидентами и другая выручка в иностранной валюте. Этими средствами можно воспользоваться только после ряда обязательных процедур (идентификации поступившей суммы и др.).

По возможности пополнения или снятия денежных средств

В соответствии с этой возможностью, существует три вида банковских счетов:

- Без пополнения. Деньги сюда зачисляют один раз и дополнительные взносы отсутствуют.

- С возможностью пополнения. Допускается вносить новые суммы в течение срока вклада.

- С возможностью частичного снятия средств. Можно воспользоваться деньгами со вклада, но при этом есть лимит, который обязательно должен оставаться.

По цели использования

В зависимости от целевой принадлежности денежных средств, законом предусмотрено несколько видов банковских счетов:

- Текущие – подразумевающие свободу распоряжения владельца относительно расходования средств, находящихся на хранении в финучреждении (в том числе с помощью платежных поручений и других расчетных документов).

- Целевые – их предназначение определено договором или прямо указано законодательно. Например, это могут быть инвестиционные средства из федерального бюджета, предназначенные для финансирования конкретных проектов.

По объему расчетных операций

Существует три вида банковских счетов в зависимости от того, какое количество расчетных операций является для них допустимым:

- Без ограничений в операциях – когда по данной учетной записи могут выполняться все операции.

- С ограниченным кругом операций – например, на учетную запись с доверительным управлением, нельзя начислять собственные денежные средства.

- Временные или накопительные – для которых вообще исключены расчетные операции. Это может быть, например, депозитный вклад суда, открытый клиенту банком для зачисления денежных средств, но не преследующий цели извлечения коммерческой выгоды.

Особенности краткосрочных счетов в банке

Счет депозитного вида на небольшой срок называется краткосрочным.

Его основными особенностями являются:

- Максимальный срок не более полугода.

- Отсутствие возможности использовать средства в оговоренный период – нельзя пополнять и снимать.

- По истечении срока вкладчику возвращаются деньги и выплачиваются накопившиеся проценты.

+’Если говорить о преимуществах:

- За относительно небольшой период владелец краткосрочного счета увеличивает свой капитал.

- Далее он выбирает новый, более выгодный депозит или продлевает старый.

Открытие таких счетов актуально в нестабильные времена для рублевого курса. Подобным способом сохранения средств пользуются не только обычные граждане, но и различные предприятия.

Расчетные

Для организации расчетный БСЧ является основным финансовым инструментом. Причем у одного юрлица может быть сразу несколько РСЧ, их количество не ограничивается на законодательном уровне.

Ключевые функции РСЧ:

- поступление выручки и иных доходов от ведения предпринимательской деятельности;

- оплата налогов, сборов, взносов и иных бюджетных платежей;

- расчеты по заработной плате с персоналом, подоходному налогу и страховым взносам;

- расчеты с контрагентами, заказчиками, поставщиками и покупателями;

- поступление кредитов, займов и инвестиционных капиталов, в том числе и целевого финансирования;

- перечисление оплаты по полученным кредитам и займам, в том числе уплата процентов;

- платежи по решениям судов, судебных приставов и иных госорганов;

- иные расчеты и денежные операции.

Отдельные РСЧ открывают для обособленных структурных подразделений и филиалов компаний. Например, для обособленного подразделения, выделенного на отдельный баланс. В таком случае учет операций по БСЧ ведется отдельно по каждому субъекту. Но иногда структурные подразделения не выделяют самостоятельный баланс. Для удобства и детализации учета в банке может быть открыт субрасчетный СЧ. Операции отражаются в рамках одного счета, но позволяют детализировать информацию по структурным подразделениям.

Что такое корреспондентский счет

Банковские организации, так же как и юридические лица или физические, нуждаются в счетах. Им тоже нужно проводить различные операции в связи со спецификой их деятельности. Для этих целей между разными банками заключается корреспондентский договор.

Причём этот договор может быть подписан с другой кредитной организацией либо с Центральным Банком. К услугам последнего коммерческие банки прибегают в целях сохранности собственных средств, так как многие банки уходят с рынка, а вместе с ними теряются и деньги владельцев счетов. Корреспондентский счёт — это, так называемый, расчётный счёт банка. Он необходим для перевода средств банков и оформляется в иных кредитных организациях.

Существует три формы корреспондентских счетов:

- ностро (то есть один банк открывает счёт в другом);

- лоро (когда банк регистрирует счета другим банкам);

- востро (когда банк оформляет счета другим иностранным банкам. В российской практике такое название используется редко, чаще этот вид именуется как лоро).

Корреспондентский счёт необходим для выполнения одним банком требований других банков. Например, если в платёжном поручении адресатом указывается счёт в другом банке, то необходим корреспондентский счёт в нём для банка-отправителя платежа.

Правда, корреспондентский счёт нужен не во всех платёжках. Например, если перевод осуществляется в пределах одного банка, даже в другой филиал, необходимость в банке-корреспонденте отпадает (банк-корреспондент — это одна из сторон корреспондентского договора).

Участников соглашения в корреспондентском договоре может быть несколько. Это необязательно два банка, их может быть гораздо больше. Всё зависит от специфики осуществляемых платежей.

Этапы работ

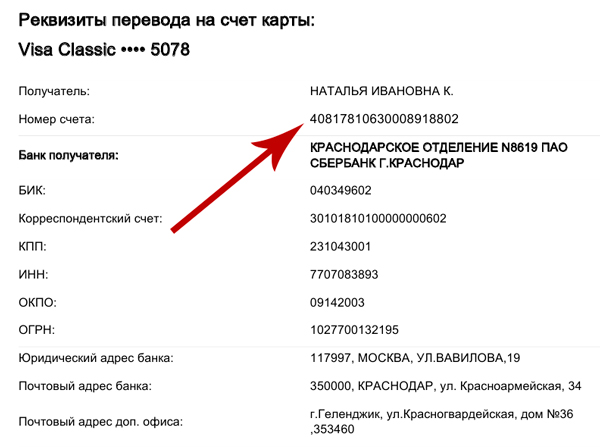

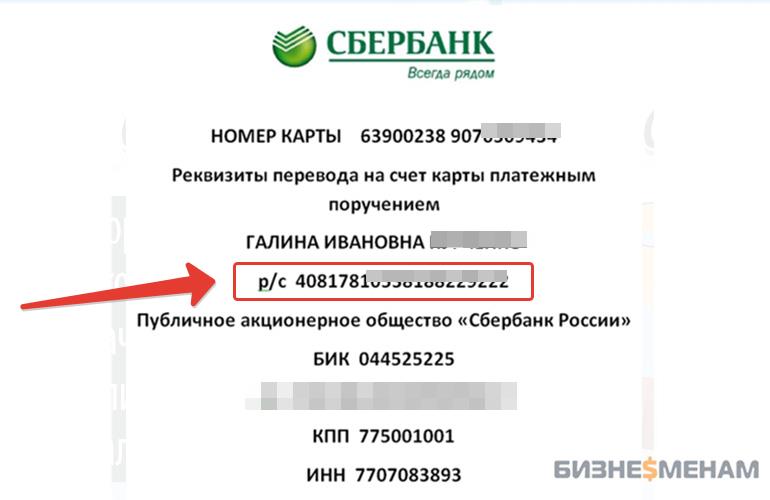

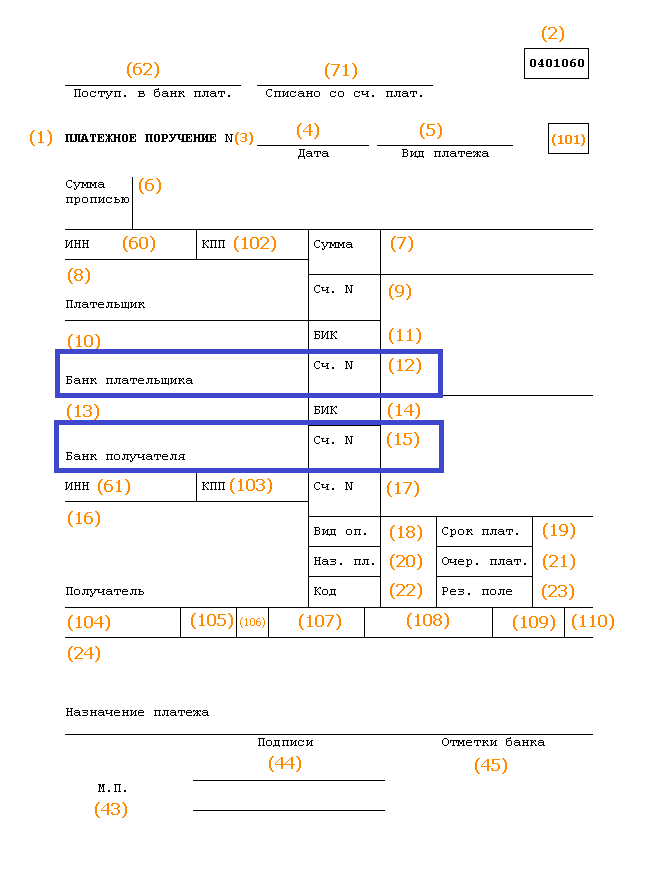

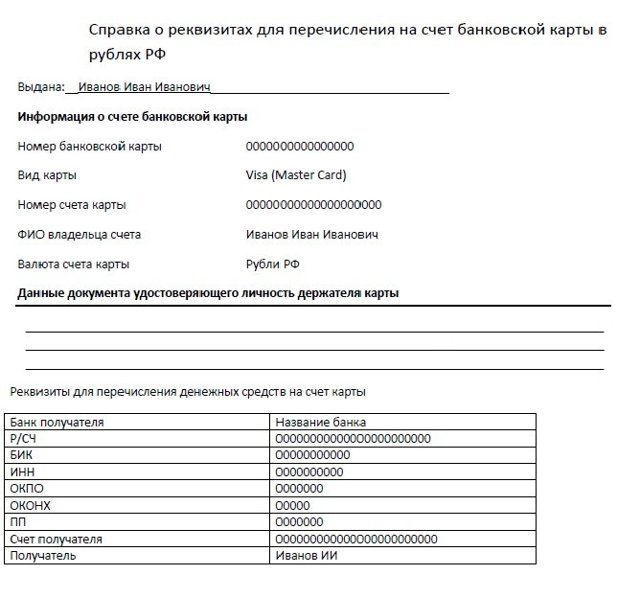

Полные банковские реквизиты

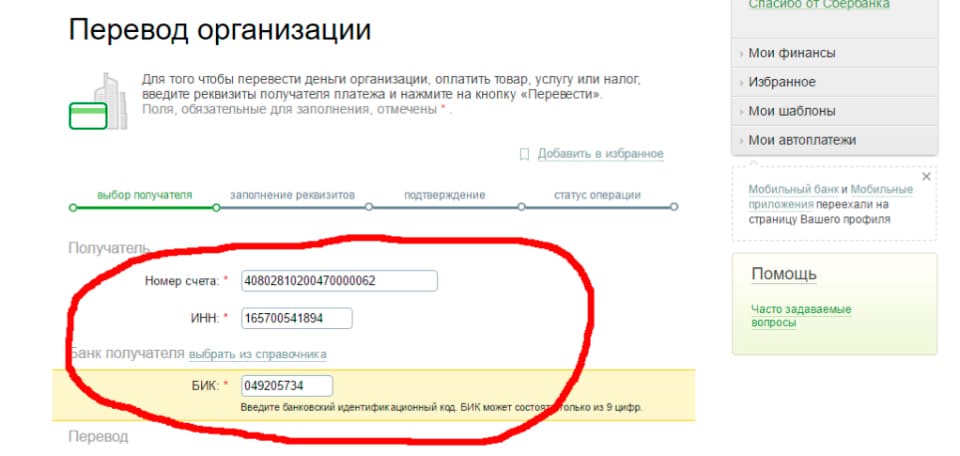

Перечисление денежных средств осуществляется на основании заполненного платежного поручения. При наличии ошибочной информации или неполных данных произойдет один из следующих вариантов:

- банковская система не сможет осуществить платеж (неполные данные);

- средства будут перечислены ошибочно постороннему лицу (ошибка данных);

- перечисленная сумма вернется на счет с потерей комиссии банка (ошибка данных).

Целесообразно проверять корректность заполнения всех данных, необходимых для правильного проведения платежной операции:

- полное наименование организации или фамилия, имя и отчество частного лица;

- ИНН и КПП собственника счета;

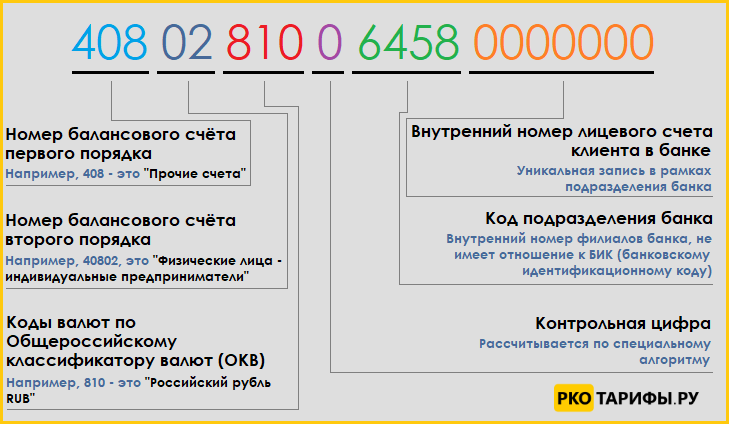

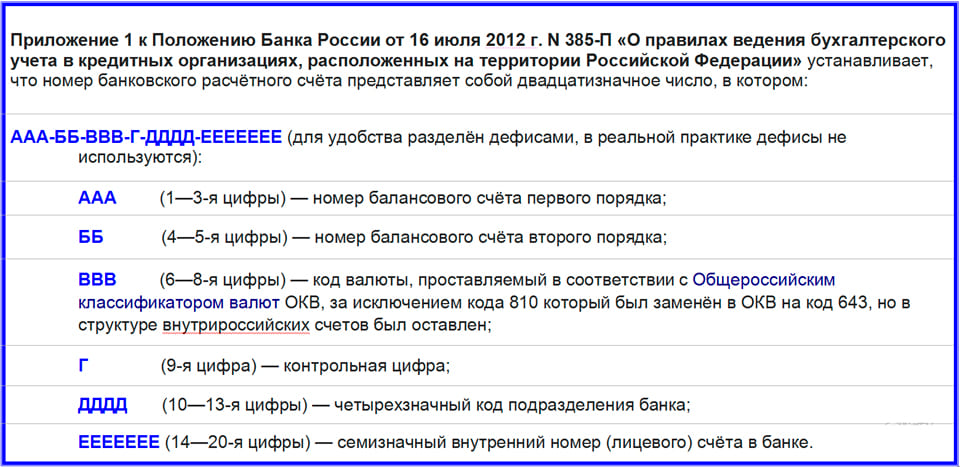

- номер банковского расчетного счета, состоящий из 20 цифр;

- полное наименование банковской организации, в которой у владельца счета размещены финансовые активы, а также адрес местонахождения банка;

- БИК банка (всегда состоит из 10 цифр и начинается с 04);

- корреспондентский двадцатизначный номер счета, который начинается цифрами 301.

При правильном заполнении три последние цифры БИКа и корреспондентского счета совпадают.

В случае, если нужны реквизиты счета физического лица, а владелец не может их предоставить, необходимо поступить следующим образом:

- получить информацию через банк-online;

- запросить сведения по телефону – позвонить в банк и спросить; возможно, банку потребуется информация о паспортных данных или слове, используемом как код;

- лично посетить отделение банка, имея при себе паспорт, – сотрудники банка предоставят данную информацию в распечатанном виде.

https://youtube.com/watch?v=yJ2rYfEzVqo

Ситуации, когда изменяются реквизиты по инициативе банковской организации, связаны прежде всего с внутренними процессами банка. Это может произойти при изменении названия, при слиянии нескольких банковских структур или иметь иные причины. Клиентов, имеющих вклады, данный вопрос не должен волновать, так как банк при изменении реквизитов счетов вкладчиков обязан поставить всех в известность в письменной форме заблаговременно.

В свою очередь, вкладчики, получив такое уведомление, рассылают информацию о произошедших изменениях всех своих деловых партнеров, с кем имеются подписанные договора, в которых указаны устаревшие данные. Стороны, принявшие на себя договорные обязательства, законодательно обязаны известить партнера об изменении реквизитов. Сроки, в которые необходимо разослать уведомления, установлены законом и их нарушение приведет к наложению административной ответственности.

Ведение коммерческой деятельности подразумевает перечисление денежных средств поставщикам и получение их от партнеров по бизнесу и клиентов. Данная форма работы невозможна без заключения договоров, куда в обязательном порядке заносятся банковские реквизиты контрагентов, что должно помочь беспрепятственному получению и списанию денежных средств.

При отправке денег межбанковским переводом или необходимости совершить платёж (ЖКХ, налоги, пошлины и пр.) необходимо знать реквизиты счёта, на который ваши деньги будут переводиться.

Отличие расчетного счета от текущего и лицевых счетов

Расчётный счёт, в отличии от текущих, лицевых счетов физических лиц, не предназначен для получения пассивного дохода в виде процентов, и, как правило, не используется с целью накопления сбережений. Поскольку денежные средства, аккумулирующиеся на расчётном счёте, доступны к снятию по первому требованию, то такие счета зачастую называют «до востребования».

Процедура открытия счета утверждена Инструкцией Банка России от 30.05.2014 года № 153-И. Для открытия счета необходимо обратиться в выбранный банк и предоставить требуемые документы по перечню банка. В одном банке может быть открыто несколько расчётных счетов для одного клиента, различающихся валютой счёта и целевым назначением денежных средств, аккумулируемых на них.

Операции с расчетным счетом

Каждому расчетному счету банк присваивает определенный номер, а каждому клиенту — лицевой счет для учета движения денежных средств. Безналичные платежи в рамках расчетного счета осуществляются банком строго с согласия клиента — владельца этого счета. И только в некоторых случаях деньги могут быть списаны принудительно.

Для оформления расходных операций по счету используют следующие документы:

1. Платежное поручение.

2. Платежное требование.

3. Аккредитив.

4. Инкассовое поручение

Операции по расчетному счету в бухгалтерском учете отражаются на основании выписок банка. Этот документ банк обязан выдавать организации за каждый день, в котором имели место операции по счету клиента. Выписки обрабатываются по мере поступления в бухгалтерию организации в хронологическом порядке. Они являются основанием для бухгалтерских записей. В выписке указывается:

- Наименование клиента.

- Наименование банка.

- Номер счета.

- Дата, за которую предоставляется выписка.

- Состояние счета на начало этого дня.

- Поступление средств на счет с указанием суммы и документа, на основании которого производиться поступление.

- Выбытие средств со счета с указанием суммы и документа, на основании которого производиться выбытие.

- Состояние счета на конец дня.

- Подпись операциониста банка.

Для чего нужен

Вот что такое корреспондентский счет банка — это реквизит, который банковские организации открывают в Центральном банке РФ и который является основой взаиморасчетов на рынке банковских услуг. Он выполняет аналогичную функцию для самих банковских учреждений. Банк открывает корсчет в Центробанке или у иного коммерческого кредитора. Он присваивается финансовой организации в момент ее открытия для выполнения дальнейших взаиморасчетов с Центробанком РФ и иными банковскими учреждениями.

Для чего требуется такая комбинация цифр? Чтобы наглядно увидеть, что такое кор счет в реквизитах, откройте сейчас любое платежное поручение и найдите в блоке информации о банке (он указывается и для плательщика, и для получателя) уникальный 20-значный идентификатор.

Деньги должны поступать на корсчет банка, после чего специалисты перераспределяют их по нужным «расчетникам». Через него проводятся такие виды финансовых операций:

- расчетно-кассовые между контрагентами;

- приобретение, продажа ценных бумаг;

- депозитные;

- межбанковские кредиты;

- бюджетные платежи;

- взаиморасчеты с внебюджетными фондами;

- иные взаиморасчеты посредством взаимодействия с Центробанком РФ.

Для списания денежных средств требуется согласие предприятия, неважно, идет ли речь о трех рублях или 3000 рублей. Закрытие инициируется банком-владельцем корреспондентского счета, если кредитное учреждение ликвидируется или его функционирование завершается по причине грубых нарушений действующего российского законодательства

Что необходимо знать заемщику о ссудном счете?

Несмотря на тот факт, что внутрибанковский финансовый учет, которым занимаются только сотрудники, лежит на плечах самого банка, (в случае необходимости к ссудному счету имеют доступ и налоговые органы ФНС России), знать некоторые особенности открытия и введения ссудного счета не будет лишним и для заемщика.

Особенности открытия и ведения ссудных счетов:

- Главной особенностью является то, что ссудный счет – это не самостоятельная услуга, предоставляемая банком. Открытие и ведение ссудного счета это сопутствующее действие, выполняемое сотрудниками банка во время открытия и обслуживания кредитного договора с заемщиком.

- Открытие и ведение ссудных счетов для предпринимателей и юридических лиц хоть и является обязанностью банка в силу требований о бухгалтерском учете (а не услугой, как хотелось бы некоторым банкирам), но к коммерческим отношениям между юридическими лицами закон о защите прав потребителей не применим, поэтому банки, апеллируя к принципам свободы договора пытаются вводить комиссии за ведение ссудного счета в случае кредитования юрлиц и индивидуальных предпринимателей. Стоит отметить, что Верховный Суд РФ в большей степени склоняется к кому, что все расходы банка, которые непосредственно относятся к ведению счетов, в том числе и ссудных, должны покрываться из тех денежных средств, которые банк получает за предоставление кредитного займа и обслуживание организаций и предпринимателей. Но четкой позиции Верховный Суд (ранее этими вопросами ведал Высший Арбитражный Суд Российской Федерации, упраздненный в соответствии с Законом РФ о поправке к Конституции РФ от 5 февраля 2014 г. № 2-ФКЗ) не обозначил, поэтому судебная практика по вопросам комиссий за ведение ссудного счета может отличаться от дела к делу, и от региона к региону.

- Ссудный счет является техническим. Когда происходит его открытие, ставить в известность налоговые органы не требуется.

- Ссудный счет отличается от обычного тем, что его не нужно закрывать, то есть, когда заемщик полностью выполнил свои обязательства по кредитному договору и выплатил всю сумму с процентами, банк должен самостоятельно закрыть ссудный счет.

Какие виды ссудных счетов существуют

На сегодняшний день банками на практике используется следующие виды ссудных счетов:

- Простой ссудный счет — если заемщик берет разовый кредит, то именно такой вид ссудного счета будет открыт в рамках кредитного договора. Его отличие заключается в том, что сумма дебета по нему вводится единоразово и в дальнейшем за счет поступлений от заемщика подлежит погашению;

- Особый ссудный счет — на такой счет заемщик может зачислять денежные средства не только на погашение, но и на увеличение суммы дебета — как правило, предоставляется по кредитной линии;

- Специальный ссудный счет. Такой счет у организации может быть только один. Именно по такому виду ссудного счета учитываются операции с векселями;

- Контокоррентный ссудный счет — на таком счете происходит объединение обычного ссудного счета с расчетным счетом. По такому счету проходят как приходно-расходные операции, так и движение средств как по кредиту, в результате контокоррентный ссудный счет отражает состояния взаимной задолженности банка и его заемщика;

- Овердрафт — в случае, когда нет кредитного договора с клиентом, но банк допускает для него возможность перерасхода средств с последующим погашением в обязательном порядке, открывается ссудный счет – овердрафт.

Правила ведения бухучета в кредитных организациях

Бухучет в кредитных организациях осуществляется с использованием иного, нежели для обычных нефинансовых предприятий, плана счетов. Положение о нем и о порядке его применения утверждено Положением Банка России № 579. Из этих документов понятно, что проводки в банках будут иными. Счета имеют три уровня: первый и второй уровни являются обязательными для всех кредитных учреждений, а третий уровень состоит из 20 знаков и является индивидуальным.

Бухгалтерский учет в кредитных организациях (проводки основные)

|

Содержание операции |

Дебет |

Кредит |

|

Отражен ввод ОС в эксплуатацию |

60401 |

60415 |

|

Начисление амортизации по ОС |

70606 |

60414 |

|

Перечисление аванса за МПЗ |

60312 |

30102 |

|

МПЗ приняты к учету |

61002 (61008-61010, 61013, 61014) |

60312 |

|

Выбытие МПЗ |

70606 |

61002 (61008-61010, 61013, 61014) |

|

Выдача ЗП сотрудникам |

70606 |

20202 |

|

Начислены налоги с ЗП |

70606 |

60305 |

|

Перечислены в бюджет налоги с ЗП |

60305 |

30102 |

|

Оплата % по межбанковским заемным обязательствам |

70606 |

30102, 30110, 20202 |

|

Начислены % по депозитам клиентов |

70601 |

410, 440 |

|

Выдача кредита клиенту |

45204 |

40702 |

|

Начислены % по кредиту |

47427 |

70606 |

|

Клиентом перечислены % |

40702 |

47427 |

|

Погашение клиентом кредита |

40702 |

45204 |

Как видно из таблицы, счета в кредитных организациях отличаются от счетов учета нефинансовых предприятий: различная нумерация хозяйственных операций, включая количество знаков. Большая часть счетов не совпадает и по наименованию. Еще одно отличие — отсутствие активно-пассивных счетов учета, их «заменяют» парные счета.

Операции в кредитных организациях отражаются день в день, что значит полный запрет проводок за предыдущие дни. Формирование баланса возможно как за день, так и за любой иной промежуток времени.

Для отражения операций в банках применяется мемориально-ордерная система учета, а не привычная для обычных предприятий журнально-ордерная.

Различается также учетно-операционная документация. Бухучет имущества, обязательств и хозяйственных операций для нефинансовых предприятий допускается вести в суммах, округленных до целых рублей, в коммерческих организациях — только полные суммы с копейками.

НК РФ установлена возможность включения сумм входящего НДС в затраты, которые принимаются к вычету при исчислении налога на прибыль, а не к вычету из бюджета (п. 5 ).

Отчетность и порядок ее составления для банков также регулируется специальным актом — указанием Банка России от 24.11.2016 № 4212-У.

Заключение

Грамотно проводимая чистка ковра должна исключать переувлажнение и любое агрессивное воздействие. Использовать можно средства бытовой химии, предназначенные для ковров, и проверенные годами народные рецепты.