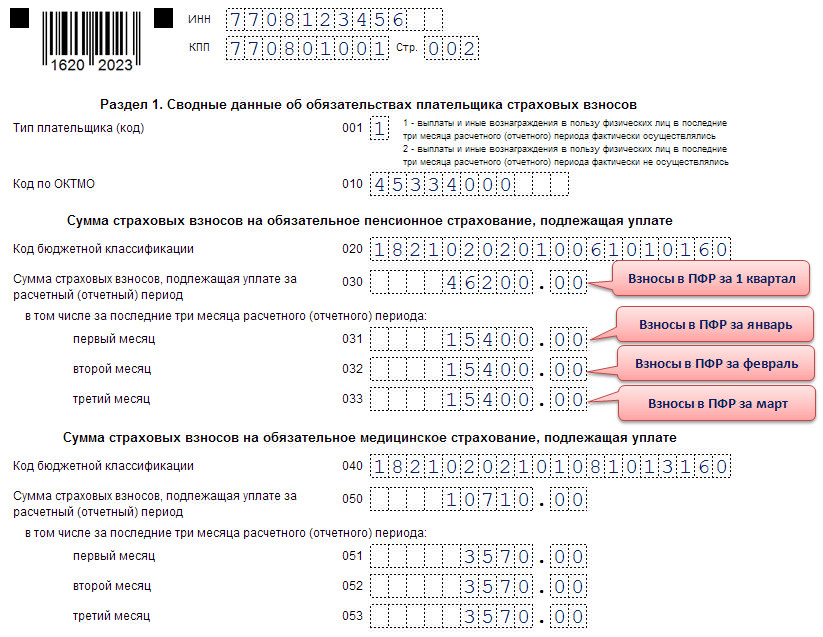

Образец заполнения расчета по страховым взносам за 1 квартал 2020 года

Ниже представлен расчет по страховым взносам за 1 квартал 2020 года: образец заполнения для организации на общей системе налогообложения.

В качестве исходных данных для расчета используем следующие:

Среднесписочная численность сотрудников организации составила 12 человек. Один из сотрудников – Кукушкин А.В. — работает в тяжелых условиях , относящихся к списку 2, утвержденному постановлением Кабинета Министров СССР от 26 января 1991 № 10. Этот факт отражен в разделе 3 на стр.15

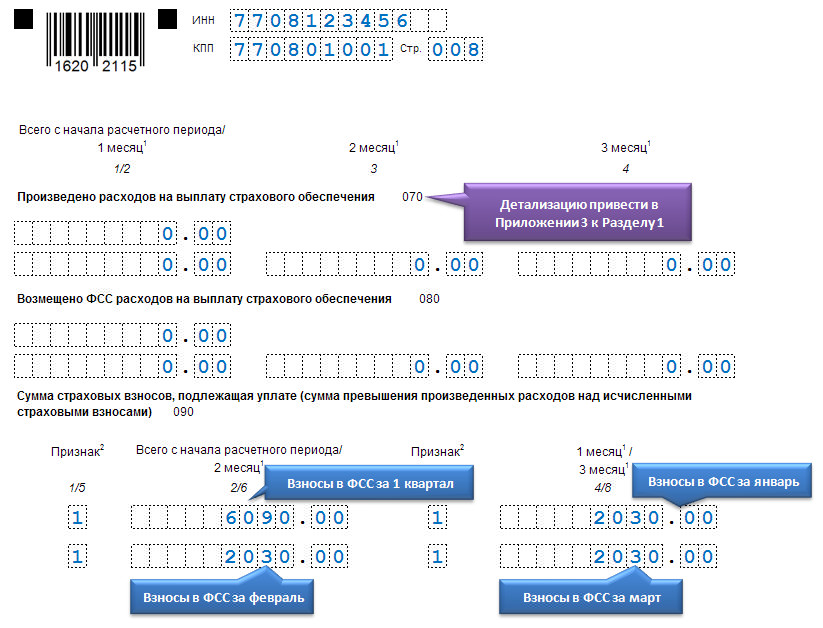

Организация в Ⅰ кв. оплатила 4 больничных листа за 16 дней болезни.

В Ⅰ кварт. были осуществлены выплаты, приведенные ниже :

- в 1 месяце квартала выплаты всего: 250000 р., в том числе не облагаемые страхвзносами — 4000 р.

- во втором месяце квартала выплаты всего: 250000 р., в том числе не облагаемые страхвзносами — 8000 р.

- в третьем месяце квартала выплаты всего: 250000 р., в том числе не облагаемые страхвзносами — 0 р.,

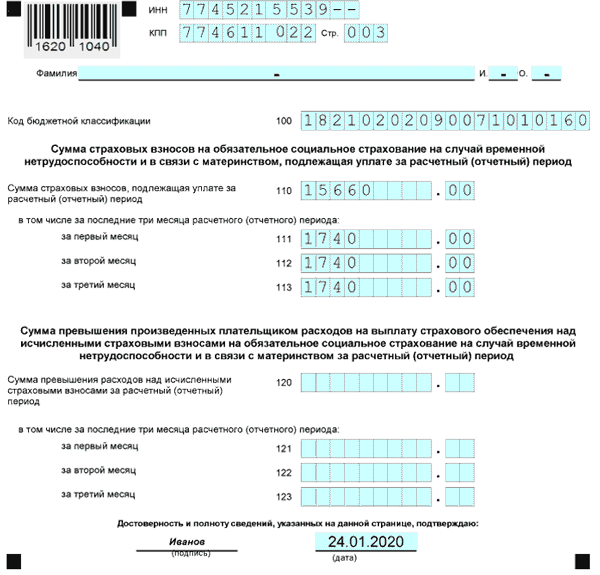

- Всего за квартал : 750000 р., в том числе не облагаемые страхвзносами — 12000 р.

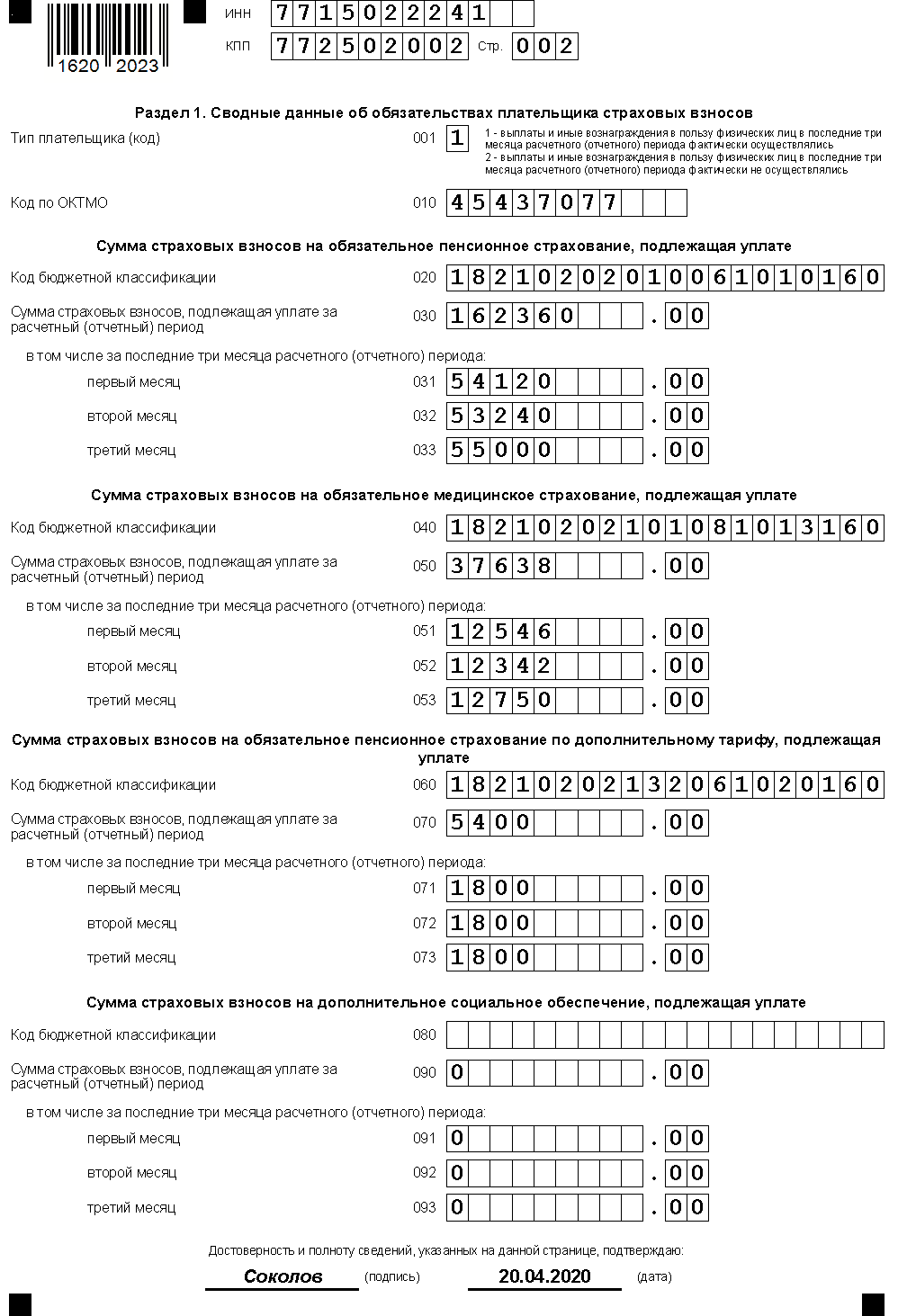

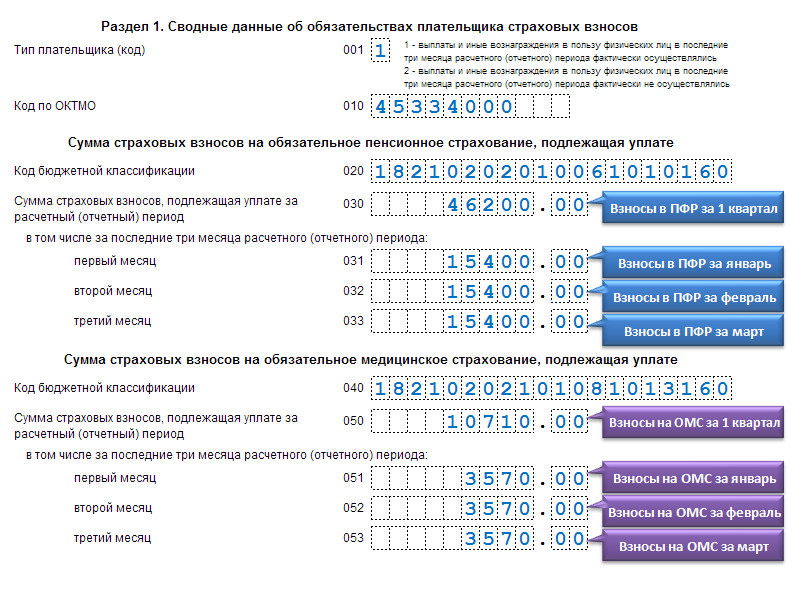

Суммы начисленных страховых взносов отражены в таблице:

|

Страховые взносы |

В ПФР , руб. |

В ФСС, руб. |

В ФФОМС , руб. |

|---|---|---|---|

|

ИТОГО, и в том числе за: |

162360 |

21 402 |

37 638 |

|

1 месяц |

54120 |

7134 |

12 546 |

|

2-й месяц |

53240 |

7018 |

12 342 |

|

3-й месяц |

55000 |

7250 |

12750 |

По дополнительному тарифу на финансирование страховой части трудовой пенсии (6%) начислено :

|

Фамилия |

В Пенсионный фонд РФ по дополнительному |

|---|---|

|

Кукушкин, всего, и в том числе за: |

5400 (90000 х 6%) |

|

1-й месяц |

1800 (30000 х 6%) |

|

2-й месяц |

1800 (30000 х 6%) |

|

3-й месяц |

1800 (30000 х 6%) |

Компанией были произведены расходы на обязательное социальное страхование (руб.):

|

Месяц |

Вид |

Сумма |

Возмещено |

|

1 месяц квартала |

Пособие по |

1500 |

|

|

2-й месяц квартала |

Пособие по |

2500 |

|

|

3-й месяц квартала |

Пособие по |

3500 |

|

|

Итого за кв. |

7500 |

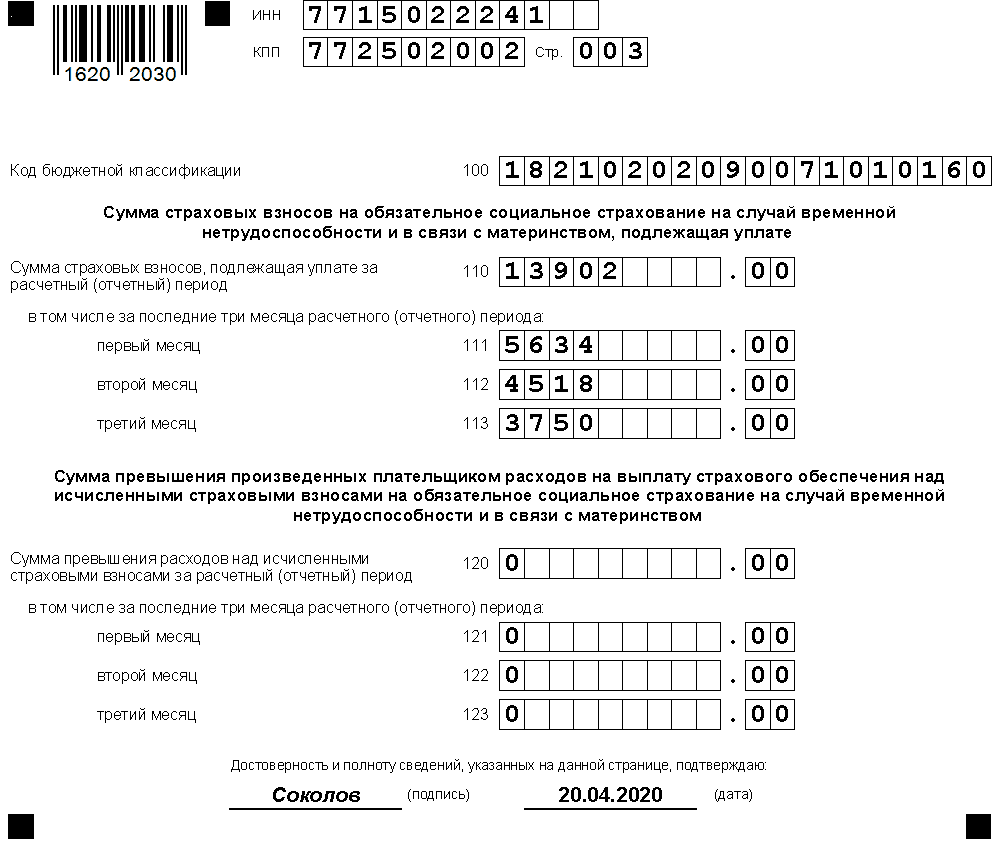

Сумма страховых взносов в фонд социального страхования к уплате составила в последнем квартале:

|

Месяц |

Сумма, руб. |

|

1-й мес. кварт. |

5634 (7134 – 1500 + 0) |

|

2-й мес. кварт. |

4518 (7018 – 2500 + 0) |

|

3-й мес. кварт. |

3750 (7250 – 3500 + 0) |

|

Итого за кв. |

13902 (21402 – 7500 + |

Образец расчета по страховым взносам представлен за Ⅰкв. 2020 года и в нем отражены выплаты и начисления за период январь-март.

Следует обратить внимание на то, что в качестве примера раздел 3 заполнен только на двух сотрудников, но при сдаче отчета он должен быть заполнен на всех застрахованных лиц. Пример заполнения расчета по страховым взносам год выглядит следующим образом:

Пример заполнения расчета по страховым взносам год выглядит следующим образом:

Ещё Пример расчета по страховым взносам за 1 кв. 2020 года.

Образец заполнения декларации по ЕНВД в ФНС за Ⅰ кварт. 2020 года

При заполнении расчета по страховым взносам нужно учитывать коды бюджетной классификации (кбк) на 2020 год.

Посмотреть новые кбк по страховым взносам на 2020 год можно здесь.

Скачать Образец заполнения РСВ для организации в формате PDF (за Ⅰ кв. 2020 года).

Как заполнить раздел 6 РСВ-1

Как ни странно, после заполнения титульного листа имеет смысл заняться заполнением раздела 6 РСВ-1. На каждое застрахованное лицо отдельно оформляется такой раздел, где отражаются:

- ФИО и СНИЛС физлица (в подразделе 6.1);

- суммы начисленных в его пользу выплат и вознаграждений (в подразделе 6.4);

- суммы начисленных с его выплат взносов на ОПС (в подразделе 6.5);

- даты начала и конца периода работы физлица за последние 3 месяца отчетного/расчетного периода (в подразделе 6.8). По этим сведениям ПФР будет определять стаж работника (п. 37 Порядка заполнения РСВ-1).

Подраздел 6.6 РСВ-1 заполняется только в том случае, если вам нужно внести корректирующие индивидуальные сведения по данному работнику (п. 35 Порядка заполнения РСВ-1). А подраздел 6.7 – если вы начисляли с выплат работников взносы по дополнительным тарифам.

Правила заполнения

Методика внесения данный в РСВ -один утверждена постановлением Правления ПФР № 2П от 16.01.2014. Кроме того, в нее вносились изменения и дополнения. При заполнении отчетности необходимо строго следовать данным методическим рекомендациям.

Методика внесения данный в РСВ -один утверждена постановлением Правления ПФР № 2П от 16.01.2014. Кроме того, в нее вносились изменения и дополнения. При заполнении отчетности необходимо строго следовать данным методическим рекомендациям.

Отчетность состоит из шести разделов. В каждый необходим внести соответствующие данные, ориентируясь на название ячеек.

Важно: информация, вносимая в бланк, носит кодированный характер. Необходимо изучать инструкцию по заполнению, чтобы не ошибиться

Скачать для просмотра и печати:

Общие требования к внесению данных

При заполнении формы следует соблюдать общие правила. Они таковы:

При заполнении формы следует соблюдать общие правила. Они таковы:

- Каждая страница должна содержать регистрационный номер. Он ставится в верхней части страницы.

- В ячейке может быть вписан только один показатель.

- Прочерками заполняются графа, по которым показатели отсутствуют. Исключением является шестой раздел. В нем прочерки не ставят.

- Не допускается:

- исправлений;

- ошибок;

- корректировок.

- Каждый лист необходимо подписать. Рядом ставится дата.

- Оттиск печати (при наличии) ставится на титульной странице. Там указано «М.П»

Важно: на титульной странице обязательно указывается код типа отчетности и периода

Особенности заполнения

В бланке РСВ один указываются сведения о:

В бланке РСВ один указываются сведения о:

- персональных данных каждого труженика;

- страховом взносе, сделанном за него в:

- ПФР ;

- ФОМС ;

- перерасчетах по платежам (раздел 4);

- корректировке сумм с учетом специальных ставок (раздел 2.4).

Внимание: корректирующие сведения подаются только на бланках, которые действуют на момент предоставления отчетности. Отчётность по описываемой форме собрана из разделов, часть которых не заполняется отдельными группами плательщиков

Обязательными являются такие страницы:

Отчётность по описываемой форме собрана из разделов, часть которых не заполняется отдельными группами плательщиков. Обязательными являются такие страницы:

- титул;

- разделы:

- 1;

- 2.1;

- 2.5.1;

- 6.

- Для плательщиков, применяющих дополнительные ставки, предназначены части 2.2, 2.3 и 2.4.

- Если предприятие использует пониженные ставки в порядке действия закона № 212, то следует заполнять часть 3.

- Предприятия, на которых трудятся студенты, обязаны заполнить пятый раздел.

- Корректировочные сведения вносятся в части 2.5.2 и 4.

Скачать для просмотра и печати:

Последние изменения в правилах заполнения

Изменения затронули порядок внесения данных в обновленный бланк в 2016 году. Они таковы:

Изменения затронули порядок внесения данных в обновленный бланк в 2016 году. Они таковы:

- Уточненные данные организации обязаны предоставлять ранее обязательной отчетности (после первого числа четвертого месяца, следующего за отчетным). При этом в дополнительную форму не включают части 2.5 и 6.

- Если имеется переплата, то проверяются значения строк 150, 100, 140 и 130:

- Уточнено применение кодов:

- «ДЕТИ» означает, что человек находится в отпуске по уходу за малышом по полутора лет;

- если ребенку уже исполнилось 1,5, но нет трех лет, то ставится код «ДЛДЕТИ»;

- «ДЕТИПРЛ» используется для обозначения отпуска по уходу, предоставленного:

- опекуну;

- бабушку или дедушку;

- иному родственнику (не родителю).

- «НЕОПЛ» используется для выявления периодов отпусков без содержания или вынужденного простоя по вине труженика;

- период повышения квалификации кодируется знаком «КВАЛИФ»;

- если гражданин привлекается к исполнению государственных или общественных обязанностей, то ставится «ОБЩЕСТ»;

- донорские дни показывают, как «СДКРОВ»;

- постой, связанный с отстранением от работы, кодируется знаком «ОТСТРАН».

Что делать, если деятельность не велась

Предприятия и предприниматели, не начислявшие заработок, все равно обязаны подать форму в ПФР . При этом заполняется титул и первые два раздела. Непредоставление нулевого отчета приравнивается к нарушению сроков его подачи.

Внимание: вместе с нулевой формой необходимо предоставить пояснительную записку, описывающую причины не перечисления средств в фонды

Нововведения, касающиеся сдачи РСВ. Что такое Единый расчёт

С начала 2017 года налоговую отчётность ждут большие перемены. Контроль за поступающими и начисленными платежами будет осуществляться налоговыми органами, причём начисление страхового взноса станет консолидированным с отчислениями в медицинский фонд и ФСС. На смену РСВ придёт новая форма, которая будет называться Единый расчёт.

Следует заметить, что приёмом персонифицированных данных будет заниматься также Пенсионный фонд, но отчётная форма изменится. В связи с реорганизацией Пенсионный фонд должен в кратчайшие сроки провести сверку всех платежей и предоставленной отчётности.

Изменения в форме РСВ 2020 года

Теперь поговорим о форме РСВ за периоды 2020 года. На текущий момент на Едином портале для размещения проектов НПА имеется новый бланк РСВ. Новая форма РСВ, сдавать которую необходимо, начиная с 1 квартала 2020 года, утверждена Приказом от 18 сентября 2019 года № ММВ-7-11/470@ и опубликована в официальных источниках 8 октября 2019 г.

В новой форме отсутствует приложение, включающее сведения о применении пониженного тарифа, установленного на период до 2019 года. В приложении 2 «Расчет суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» появятся новые поля.

В разделе 3 (персонифицированные сведения физических лиц). Появился новый реквизит «Тип корректировки». Аналогично СЗВ-М, в новом РСВ необходимо будет ставить отметку о том, какую форму сдают: исходную, корректирующую или отменяющую.

В приложение 2 к разделу 1 добавили поле «Код тарифа плательщика». Изменения коснулись и других приложений расчета. Как только новая форма начнет свое действие, мы подробно опишем все нюансы.

Итак, по состоянию на 4 квартал 2019 года действует старая, хорошо знакомая работодателям форма РСВ. Но не будет лишним рассказать о тех изменениях, которые будут отражены в новом РСВ. Перечислим их:

1. Добавлен раздел «Тип плательщика». Необходимо будет указать:

- признак «1», если в течение отчетного периода налогоплательщик выплачивал сумму в пользу физлиц;

- признак «2», если выплаты в пользу физлиц не осуществлялись.

2. Изменение отчетного периода. РСВ будет заполняться не нарастающим итогом (за квартал, полугодие, 9 месяцев и год), а по-квартально (1 кв. 2020, 2 кв. 2020 и т.д.).

3. В подразделы 1.1 и 1.2 добавятся поля. В новых полях В 2020 году будут отражаться суммы налоговых вычетов (поле «Сумма расходов, принимаемая к вычету в соответствие с п.8 ст. 421 НК РФ»).

4. Исключен подраздел 1.4. В актуальной форме 2019 года подраздел 1.4 отражает расчет страховых взносов на социальное обеспечение членов летных экипажей, отдельных категорий работников угольной промышленности. В новой форме данный подраздел будет подаваться в виде отдельного приложения.

5. Удалены строки из приложения 2.2. В связи с отменой льготных тарифов для предпринимателей на ПСН и на ЕНВД (аптечная деятельность), соответствующие строки в приложении 2.2 удалены.

6. Удалены строки подраздела 2.2, в которых отражались суммы расчетов с иностранными работниками, которые не являются гражданами ЕАЭС.

7. Дополнение строки 055, в которой и будут отражены суммы выплаты иностранцам-негражданам ЕАЭС.

РСВ за 3 квартал 2020 года

Федеральная налоговая служба утвердила новую форму расчета по страховым взносам, порядок ее заполнения и электронный формат (приказ ФНС от 18.09.19 № ММВ-7-11/470@). Впервые применялся измененный бланк ещё при сдаче отчетности за первый квартал 2020 года. Об этом прямо указано в п.3 приказа «Настоящий приказ вступает в силу начиная с представления расчета по страховым взносам за первый расчетный (отчетный) период 2020 года, но не ранее чем через два месяца после его официального опубликования.»

Единый расчет по страховым взносам подлежит сдаче в ФНС по месту учета организации или обособленного подразделения. Предприниматели, являющиеся работодателями , также производят расчет, заполняют форму и сдают её в свою ИФНС.

Скачать бланк РСВ за 3 квартал 2020 года в Excel ( Форма по КНД 1151111).

Как заполнить новый РСВ

Новая форма РСВ, которая подаётся с 2020 года, отличается от своей предшественницы немногим. Для примера заполним форму для организации с такими параметрами:

- название — ООО «Успех»;

- количество работников — 1 (директор);

- зарплата — 60 000 рублей.

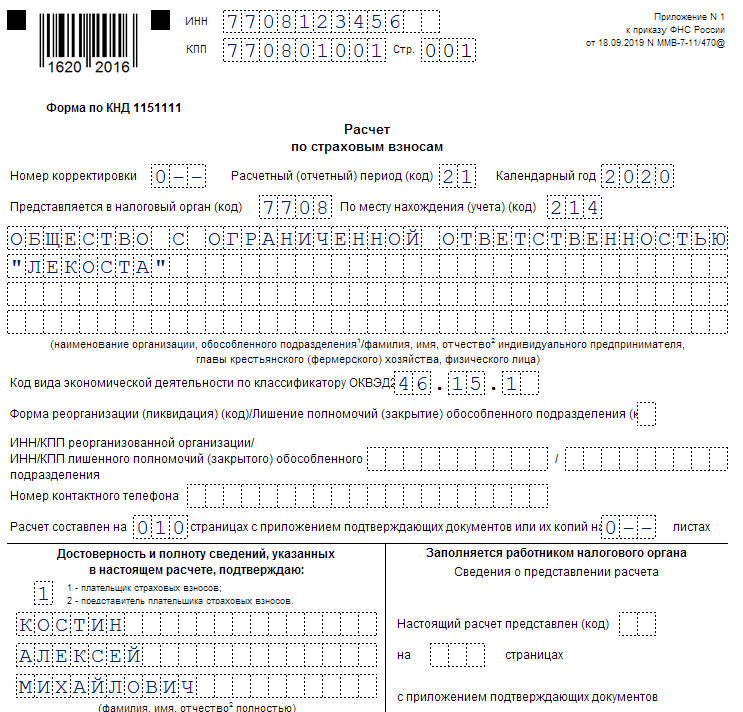

Далее распишем процесс формирования расчёта. Листы заполняются в таком порядке: титульный, раздел 3, приложения к разделу 1, раздел 1. Так заполнять удобнее из-за того, что раздел 1 содержит результаты, а другие листы — вводную информацию и расчёт.

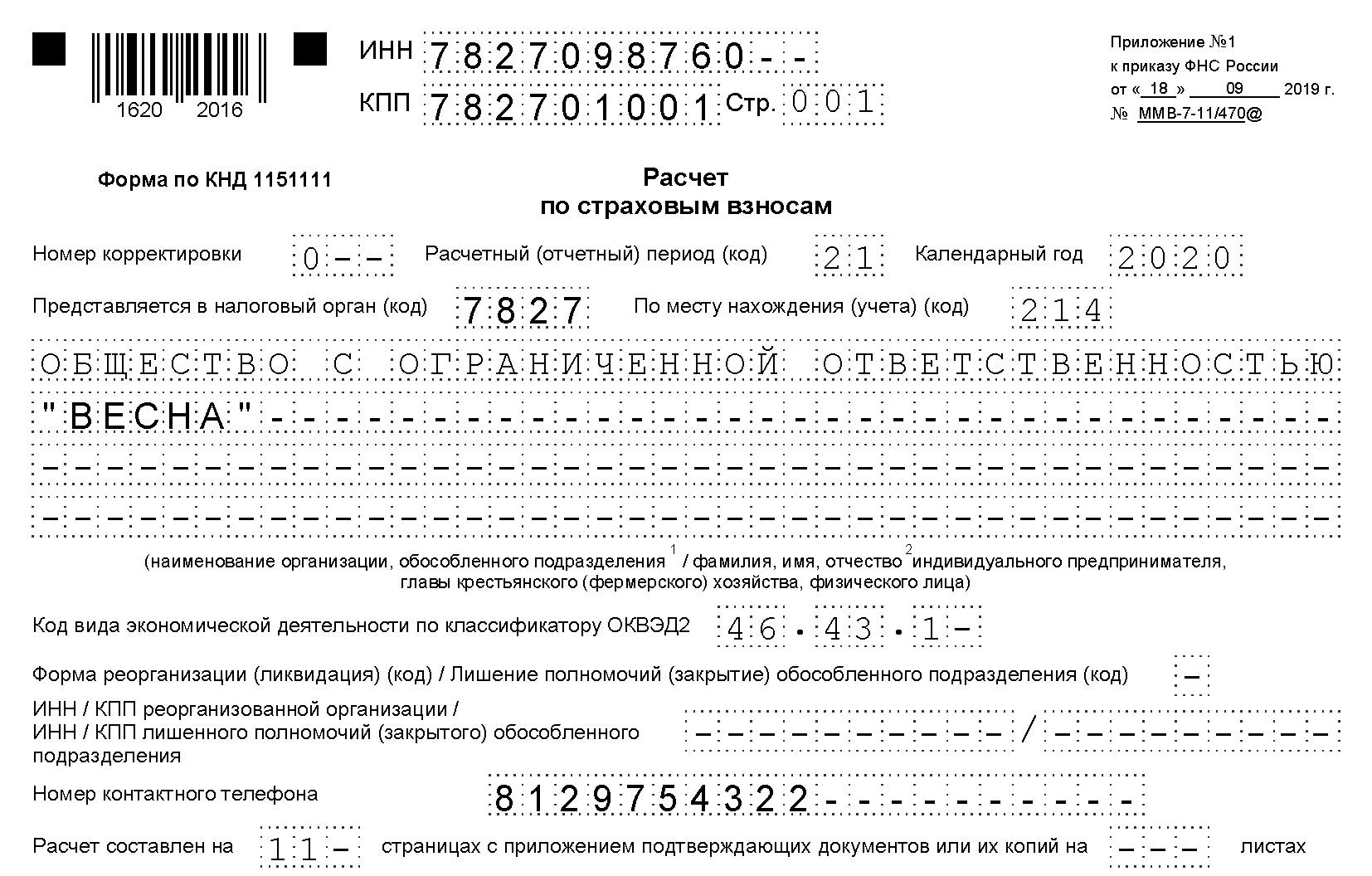

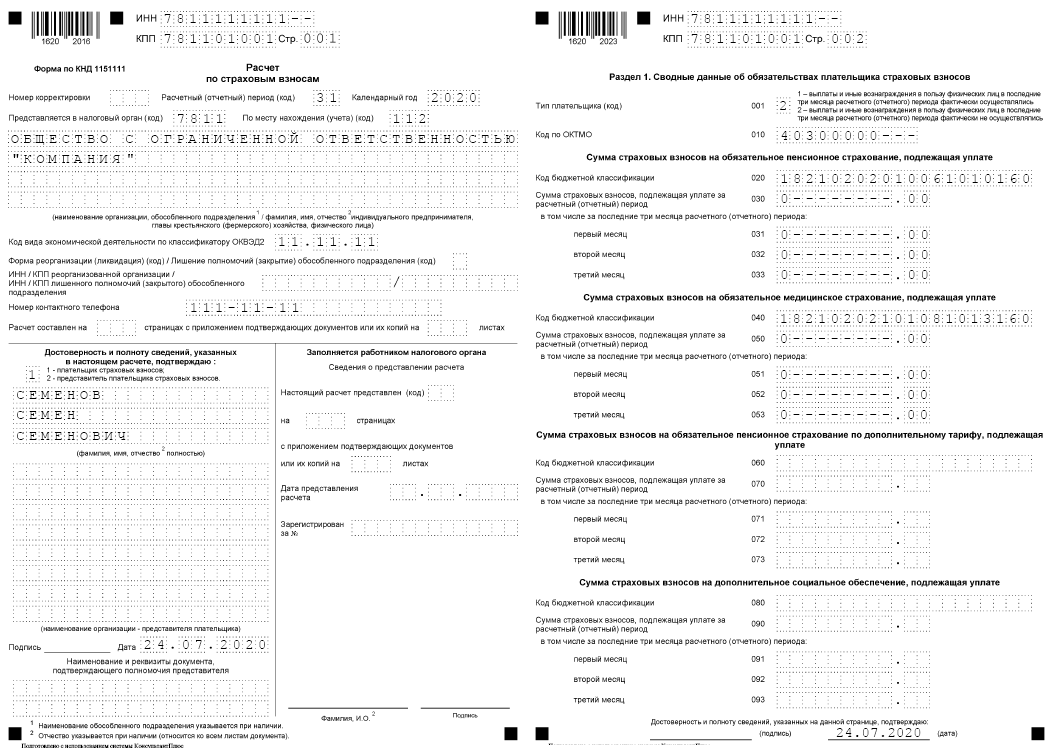

Титульный лист

На первом листе отражается информация о плательщике и ИФНС:

- ИНН/КПП (ИП заполняют только ИНН);

- номер корректировки, если РСВ в ИФНС подается повторно (для первичного расчёта 0);

- код периода — 21 (это 1 квартал, данные берутся из приложения № 3 к порядку заполнения расчёта);

- код ИФНС;

- код по месту учёта — 214 (означает организацию по месту её регистрации);

- название компании;

- код вида деятельности;

- пометка о том, что компания была реорганизована либо ликвидирована. Указывается код из Приложения 2 к Порядку, ИНН/КПП реорганизованного субъекта либо закрытого подразделения;

- телефон;

- количество страниц расчёта, а также приложенных копий документов.

Далее нужно подтвердить полноту и правильность сведений. Если РСВ 2020 года будет подписывать директор организации (или ИП), то ставится код 1. Если подпись будет ставить доверенное лицо, указывается код 2, прописывается его ФИО и реквизиты доверенности.

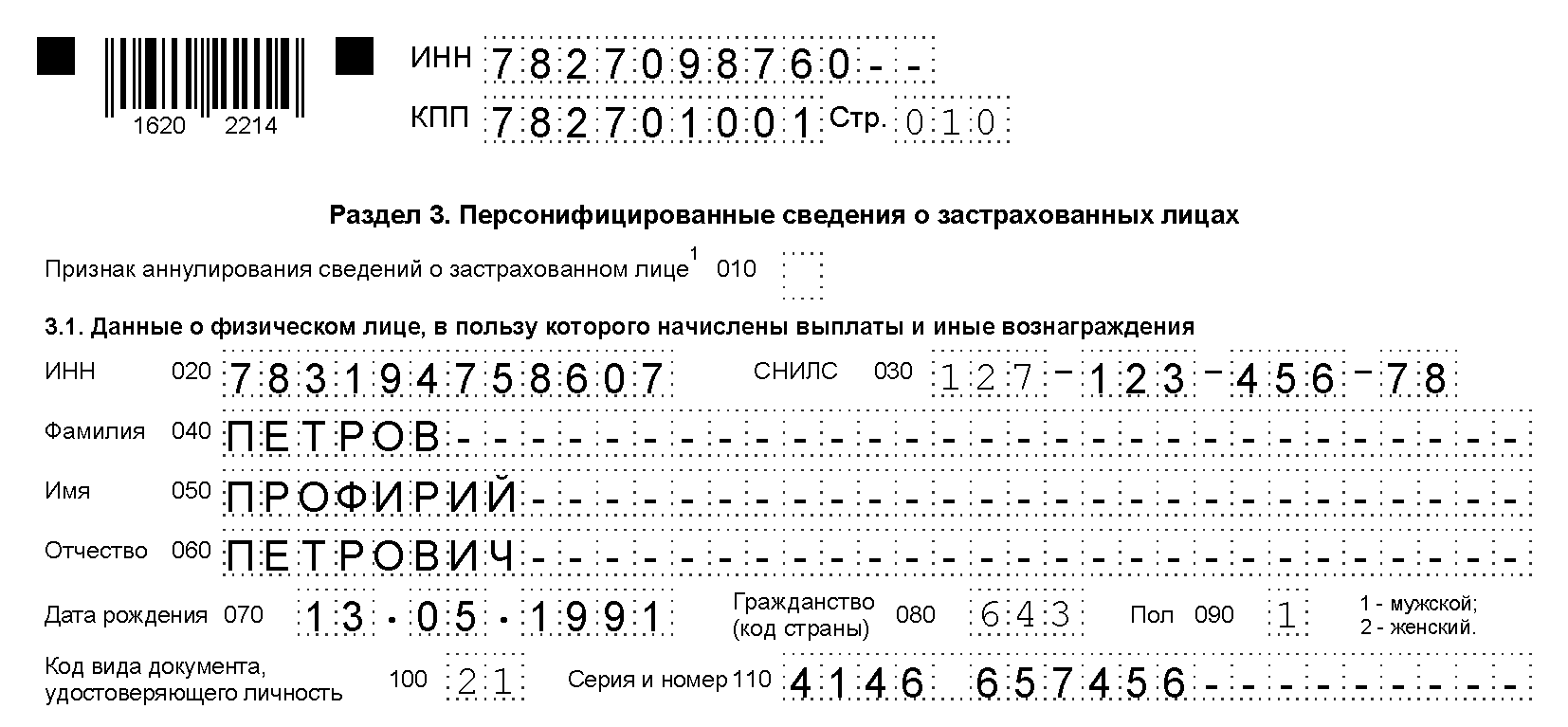

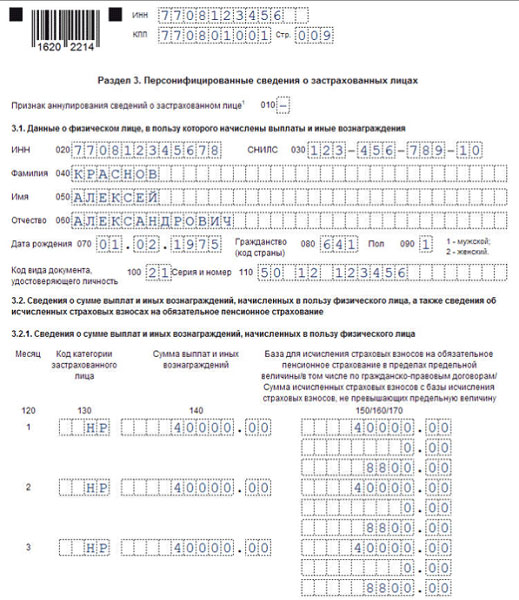

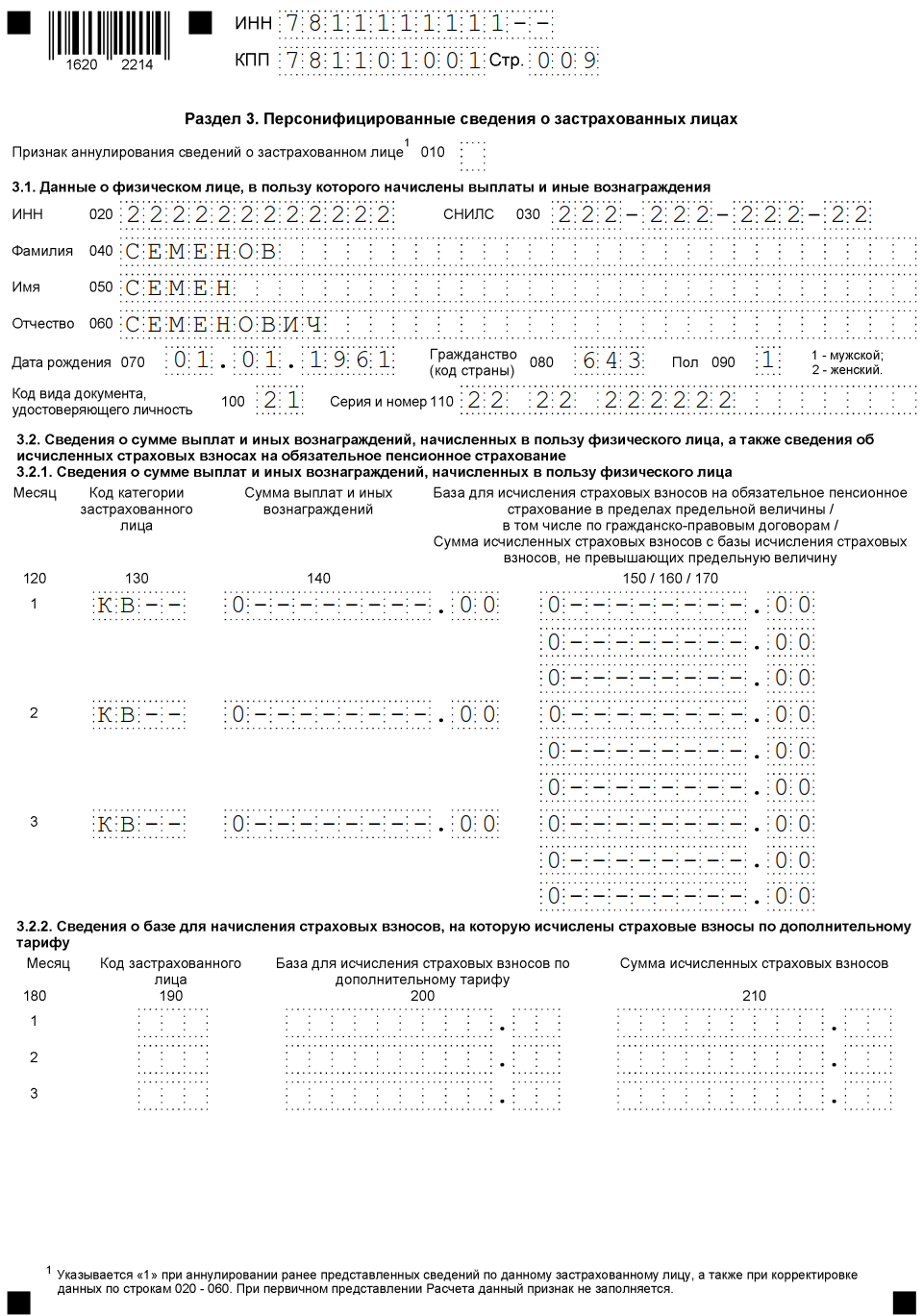

Раздел 3

По каждому физическому лицу, работающему в организации или у ИП, необходимо заполнить отдельный лист раздела 3. В нём нужно указать:

- ФИО застрахованного (каждое слово — с отдельной строки);

- дату его рождения;

- гражданство (код государства по классификатору стран, для России — 643);

- пол: 1 — мужчина, 2 — женщина;

- код вида документа (Приложение № 6, код паспорта — 21), его номер и серию.

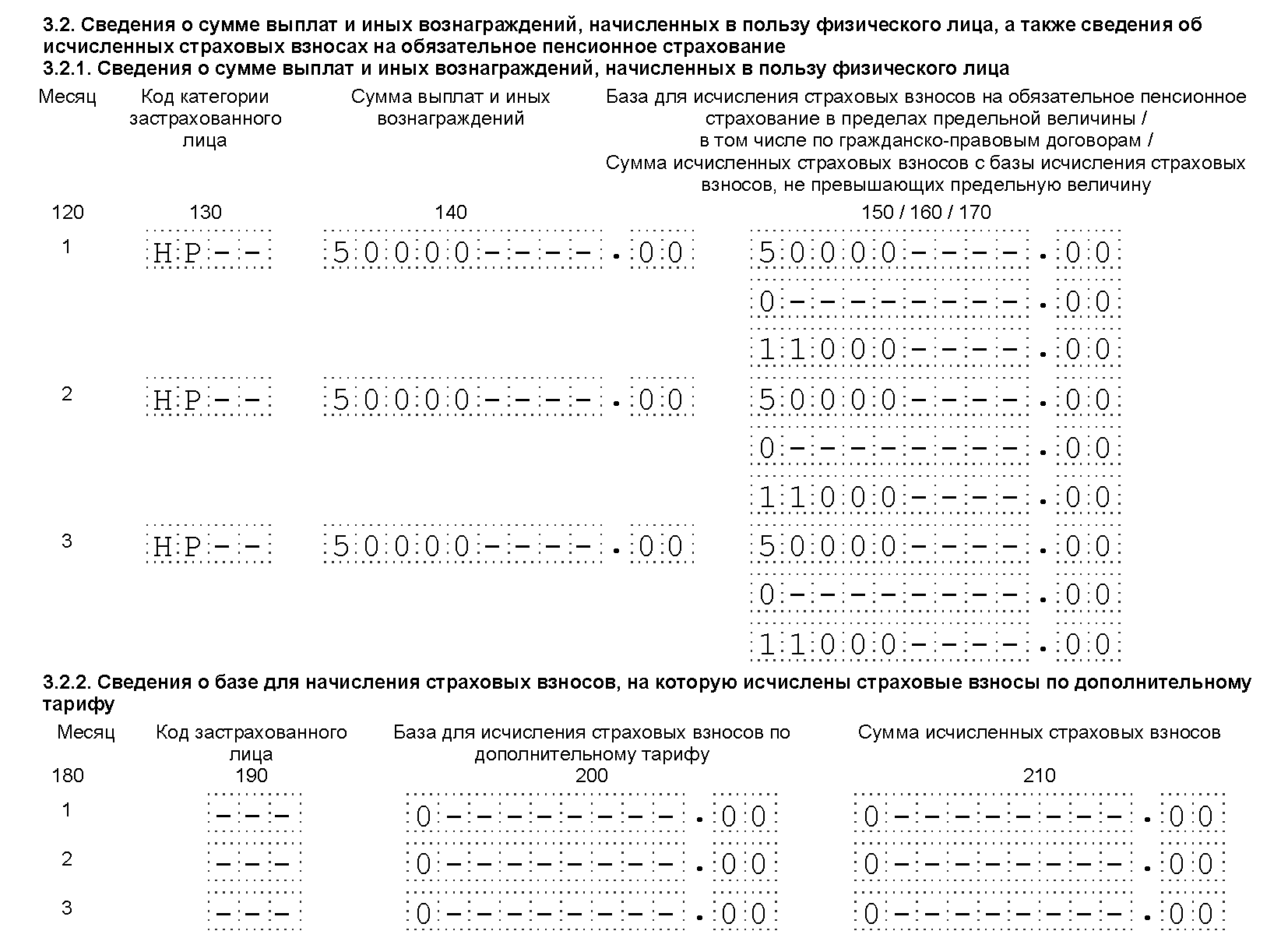

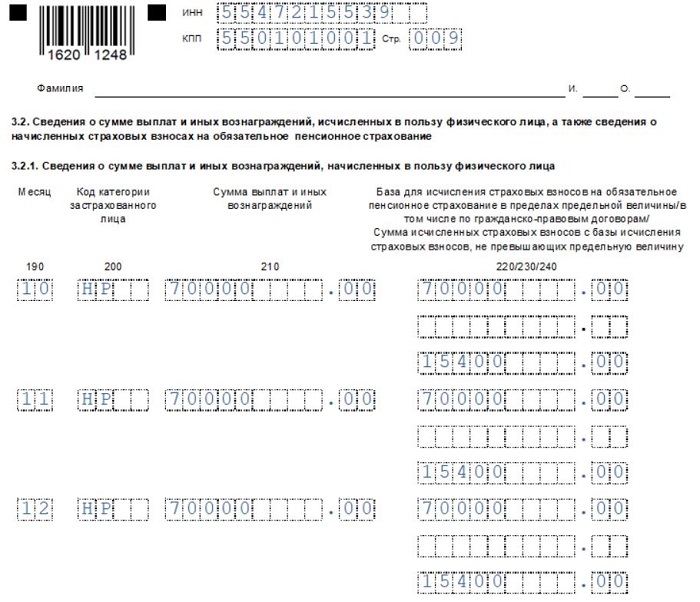

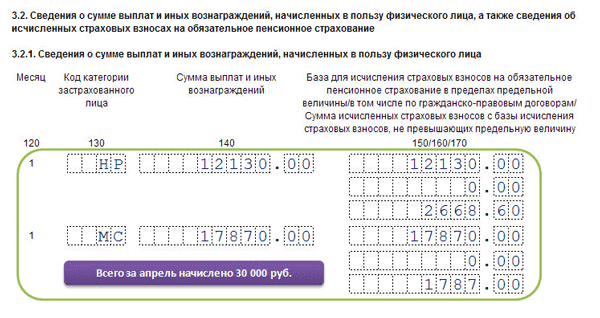

Далее заполняется подраздел 3.2.1, где отражаются данные о выплаченных за три последних месяца суммах. Заполняется это подраздел так:

- графа 130 — код категории физлица из Приложения № 7;

- графа 140 — сумма выплаты;

- графа 150 — база по пенсионным взносам в рамках предельной величины дохода;

- 160 — в том числе по ГПХ;

- 170 — сумма пенсионных взносов (тариф * база).

Подраздел 3.2.2 заполняется только в том случае, если в периоде перечислялись пенсионные взносы по дополнительному тарифу.

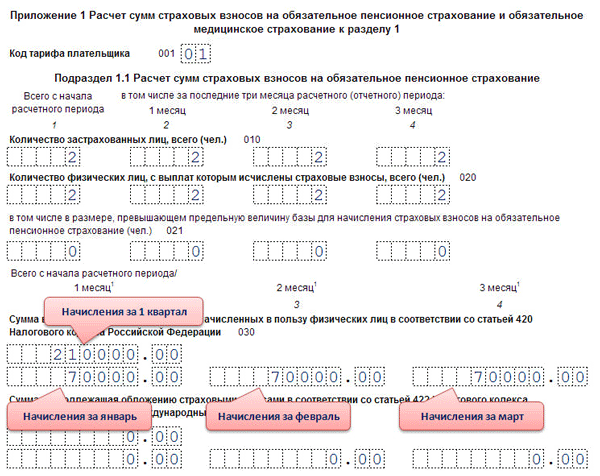

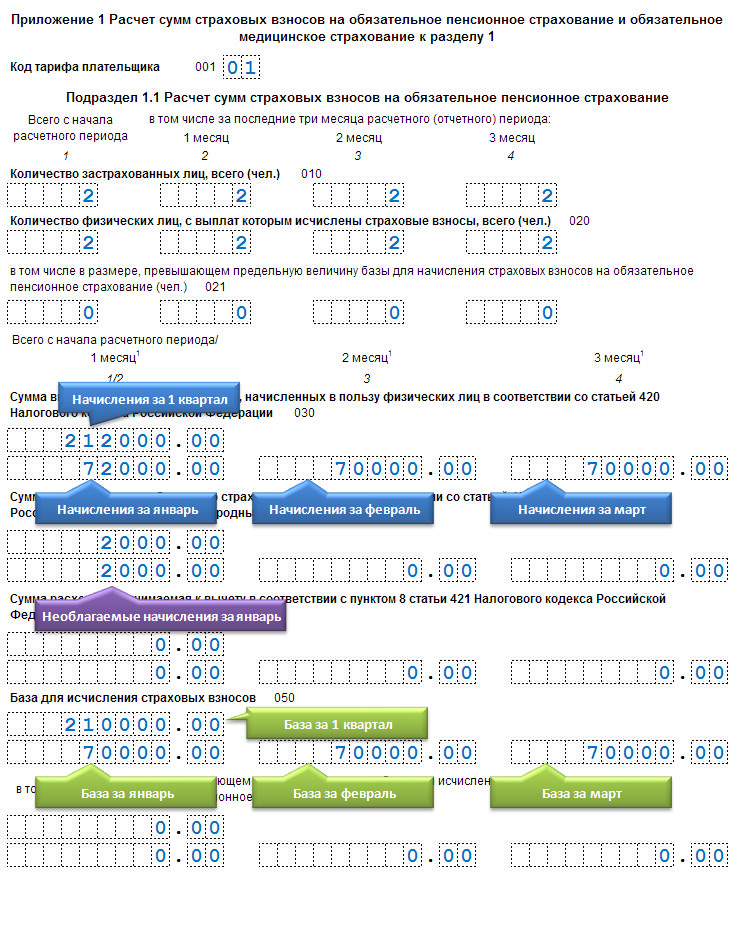

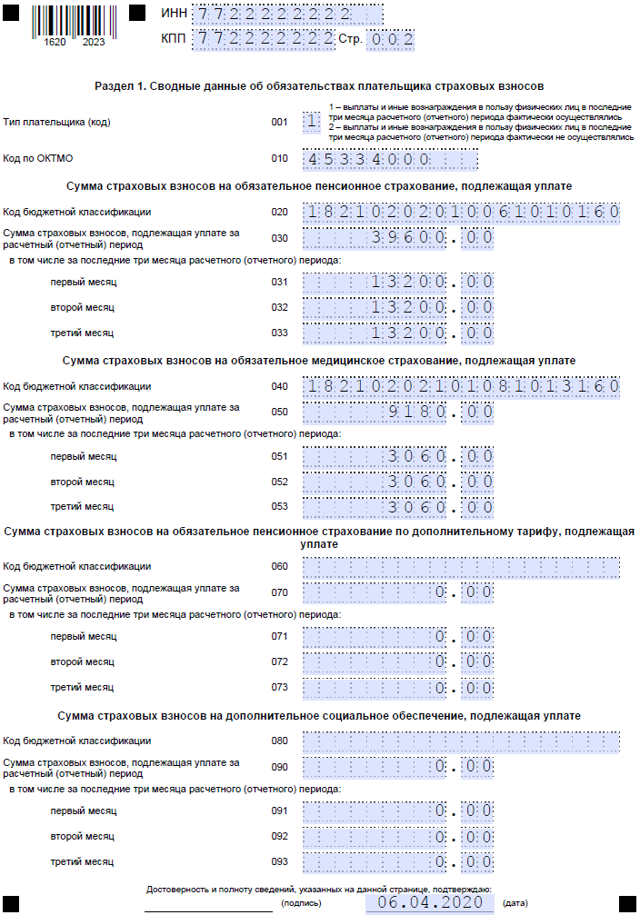

Приложение 1 к разделу 1

Здесь рассчитываются пенсионные и медицинские взносы. В поле 001 нужно указать код плательщика из Приложения № 5. Если применяется стандартный тариф, ставится код 01.

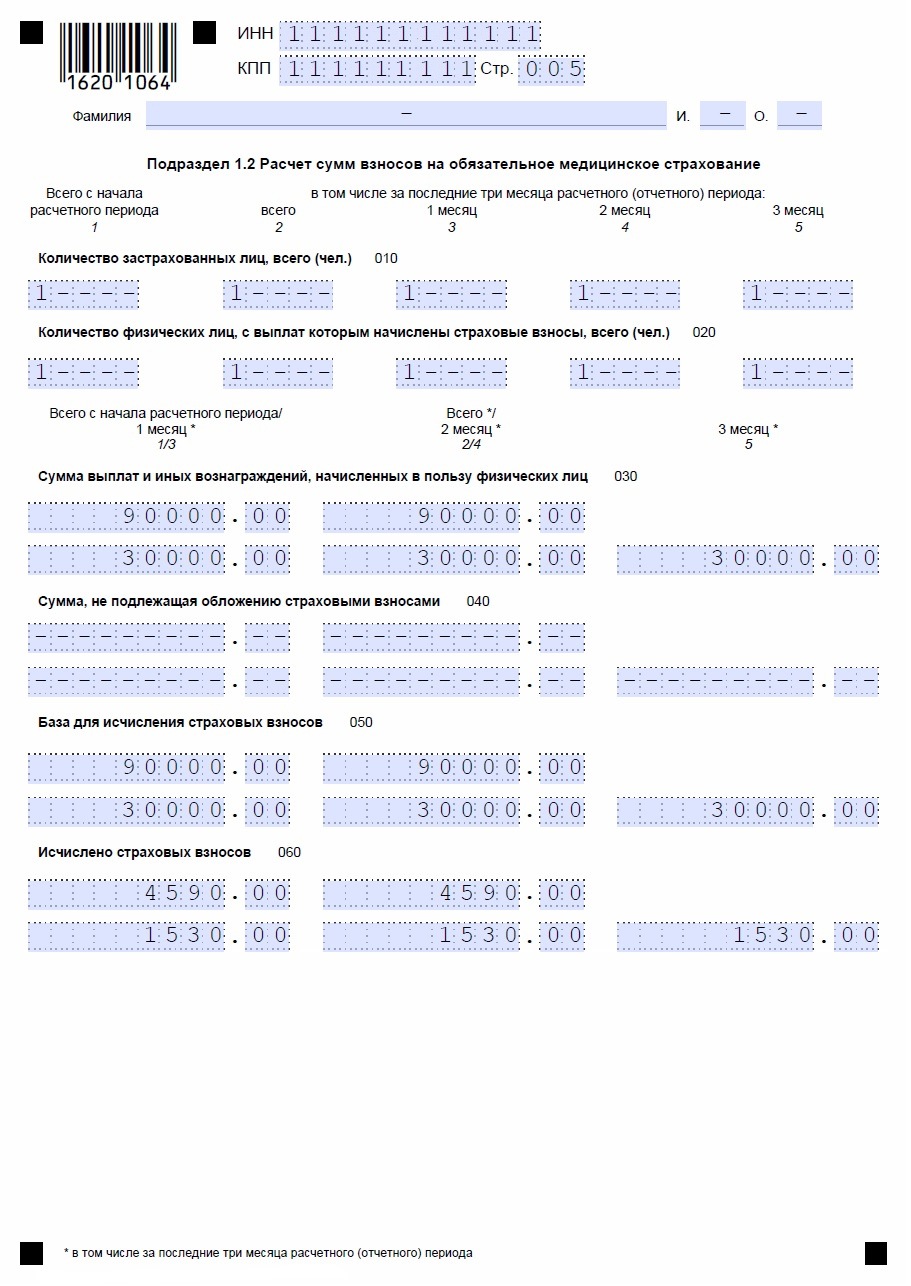

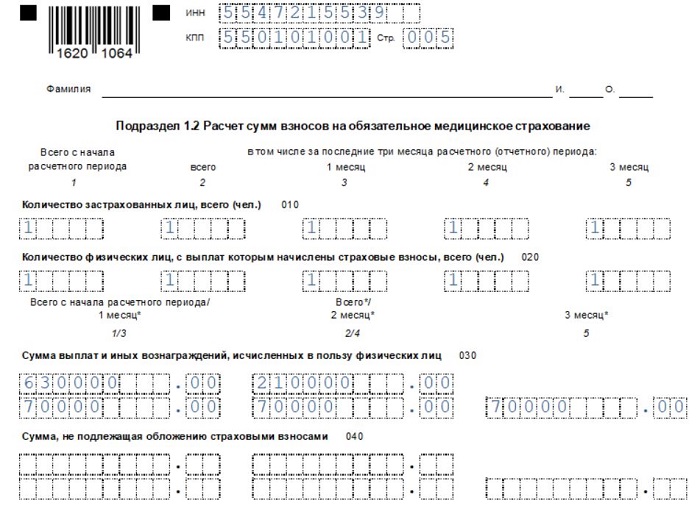

Далее идут подразделы 1.1 и 1.2, которые заполняются по одному принципу. В графах 1-4 информация отражается так: в графе 1 — всего за период, в графах 2-4 — за первый, второй и третий месяц периода соответственно. По этим графам нужно разнести информацию:

- о числе застрахованных;

- о числе работников, выплаты которым облагаются взносами;

- о числе тех из них, у которых превышена величина базы для начисления пенсионных взносов.

Во второй части подразделов представлена такая информация:

- общая сумма выплат работникам нарастающим итогом и за каждый месяц периода;

- сумма, которая не облагается взносами;

- сумма расходов, принимаемая к вычету;

- размер базы для расчёта взносов;

- сумма взносов, которая рассчитывается как база, умноженная на тариф (22% и 5,1% для пенсионных и медицинских взносов соответственно).

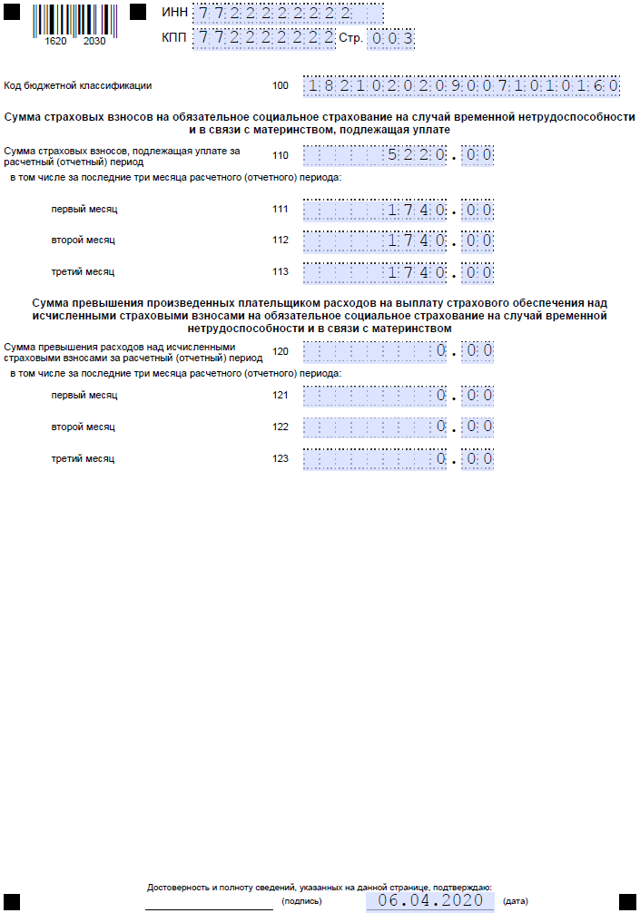

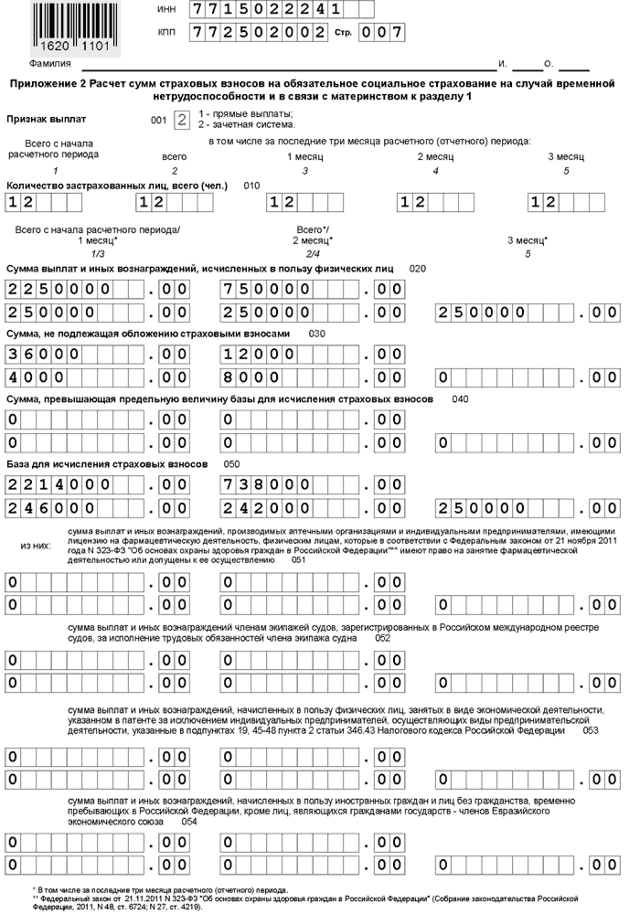

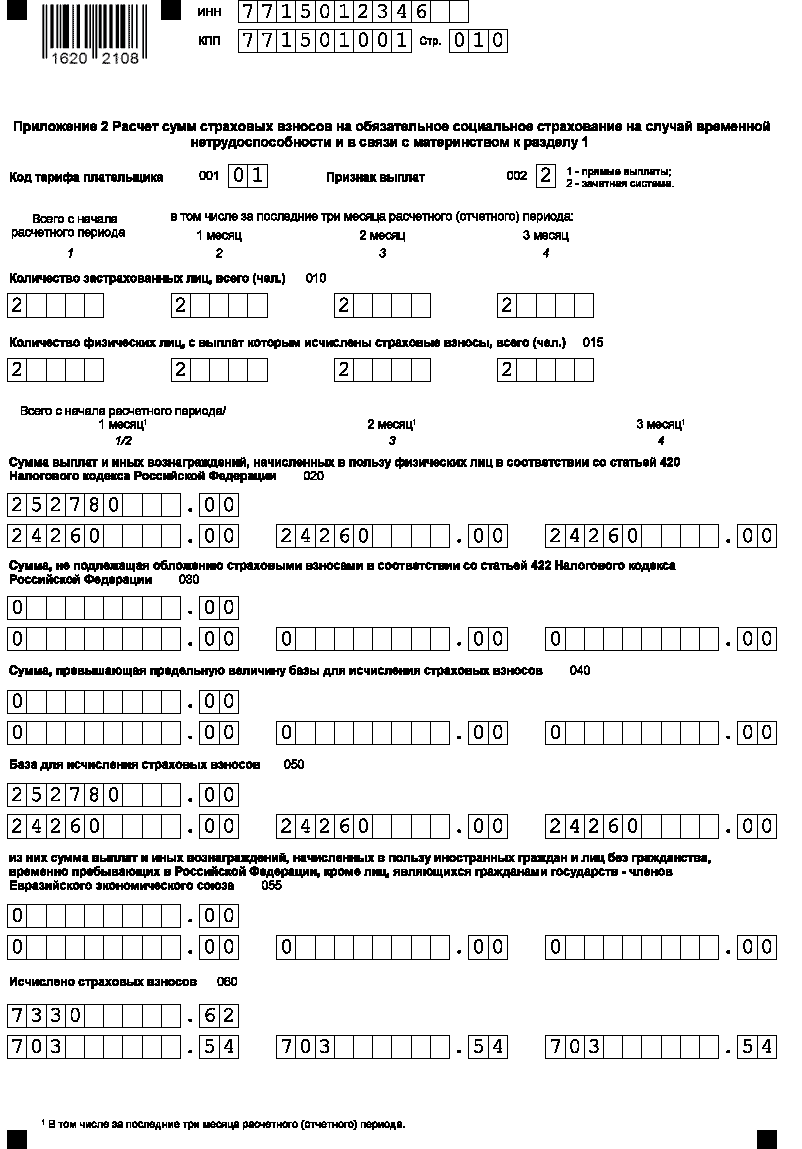

Приложение 2 к разделу 1

Это приложение разработано для расчёта страховых взносов на социальное страхование в связи с болезнью и материнством.

- Поле 001 предназначено для кода тарифа плательщика — он определяется в соответствии с приложением № 5 к Порядку.

- В поле 002 указывается признак выплат страхового обеспечения. Подразумевается то, какая именно система взносов принята в регионе — зачетная или прямые выплаты.

- В графы 1-4 вносится информация о застрахованных лицах — всего за период и помесячно. Также отражается число работников, с выплат которым перечислены взносы.

Далее отражается такая информация (нарастающим итогом и по каждому месяцу):

- выплаты всем работникам общей суммой;

- сумма, с которой взносы не начисляются;

- сумма, превышающая предельную величину базы;

- рассчитанная база для уплаты взносов;

- сумма, выплаченная иностранным работникам;

- сумма взносов, рассчитанная как база, умноженная на тариф 2,9%.

Заполнение РСВ работодателями на ЕНВД или УСН

У организаций или ИП, которые работают по упрощенной системе налогообложения или являются плательщиками единого налога на вмененный доход, также могут быть наемные работники, а значит, они обязаны сдавать расчет на общих основаниях, и их волнует вопрос о том, как правильно заполняется справка РСВ-1. Что это за особенности, которые нужно учесть упрощенцам? Налоговики рассказали об этом в Письме от 28.12.2017 № ГД-4-11/26795@. В нем, в частности, сказано, что организации, которые платят взносы по общему тарифу и одновременно применяют УСН или ЕНВД, должны заполнить приложение 1 к разделу 1 РСВ с указанием одного кода тарифа плательщика из перечисленных ниже:

- «01»,

- «02»,

- «03»,

поскольку им соответствует один код категории застрахованного лица «НР». Также налоговики поясняют, что все коды тарифов, применяемых плательщиками, прописаны в приложении № 5 к порядку заполнения бланка. Также нужно учесть, что в поле 200 раздела 3 необходимо указывать код категории застрахованного лица в соответствии с приложением № 8 к порядку заполнения. Код тарифа и код категории застрахованного лица обязательно должны соответствовать друг другу.

Образец заполнения раздела 2 РСВ-1 за 2 квартал 2016

Во второй раздел РСВ-1 вносятся данные о страховых взносах в отношении лиц, подлежащих обязательному социальному страхованию. Этот раздел также представляет собой таблицу, состоящую из пятнадцати строк. В начале второго раздела указывается тариф страховых взносов, который применяется к данному предприятию. Если плательщик находится на общей системе налогообложения, то в эту ячейку вписывается «01». Плательщики, работающие по упрощенной системе налогообложения, указывают код «52». Если плательщик работает по ЕНВД, вписывается код «53». Код «06» указывают предприятия, работающие в области информационных технологий. Код «07» вписывают организации, работающие по УСН и основной вид деятельности, которых перечислен в пункте 8 части 1 статьи 58 закона №212-ФЗ. Если организация занимается внедрением научных разработок необходимо указать код «08». Аптечные и фармацевтические организации указывают код «11». Некоммерческие организации, работающие в области культуры и социального обслуживания до лжны вписывать код «12».

Далее заполняется непосредственно таблица подраздела 2.1. В нее вписываются имеющиеся данные в соответствующие графы. Верхний блок строк таблицы посвящен взносам на обязательное пенсионное страхование, нижний блок посвящен обязательному медицинскому страхованию.

В обоих блоках указывается база для расчета взносов за 2 квартал 2016, их сумма, размер выплат и количество работников, получивших выплаты.

В обоих блоках указывается база для расчета взносов за 2 квартал 2016, их сумма, размер выплат и количество работников, получивших выплаты.

Чем грозит несвоевременное предоставление РСВ-1?

Не сдача формы РСВ-1 в установленные законодательством сроки предполагает штрафные санкции для налогоплательщика. Несмотря на то, что величина штрафа небольшая, срывать сроки подачи отчётности в контролирующие органы не стоит, поскольку это может вызвать серьёзные проблемы с налоговой инспекцией.

К примеру, ФНС может запустить камеральную проверку в связи с тем, что непредставление РСВ-1 будет принято как попытка скрыть от государства уровень доходов.

За непредставление формы РСВ-1 грозят следующие штрафные санкции:

- Тысяча рублей при оплате всех взносов;

- При отсутствии выплаченных взносов – 5% от суммы обязательных к уплате отчислений за три месяца отчётного периода. Максимальная сумма при этом не может превышать 30% и быть ниже тысячи рублей.

Сведения персонифицированного учёта в обязательном порядке включаются в расчёт формы РСВ-1. При отсутствии данной информации в документе на ИП или ООО может быть наложен штраф. Его величина составляет 5% от суммы взносов, выплаченных за последние три отчётных месяца.

Особенностью данного штрафа является отсутствие верхнего и нижнего лимита. Это необходимое условие, поскольку в некоторых ситуациях сумма штрафа может оказаться неподъёмной.

В связи с этим желательно своевременно предоставлять в контролирующие органы всю необходимую информацию, что позволит избежать крупных финансовых потерь.

За одно нарушение Минтрудом запрещается взыскание более одного раза, однако судебная практика в данной сфере отсутствует.

Штрафы за непредставление в РСВ-1 сведений также будут взыскиваться с должностных лиц в размере 300-500 рублей.

Строгие сроки сдачи расчёта в Пенсионный фонд

Для сдачи РСВ-1 установлены строгие сроки. В связи с тем, что отчёт предоставляется ежеквартально, отчитаться по каждому периоду придётся не позднее 20 числа второго месяца после окончания квартала. Для тех, кто отчитывается на бумажном носителе, эта дата наступает на пять дней раньше, а именно 15 числа второго месяца. На первый взгляд, законодательством установлен довольно долгий срок для того, чтобы успеть заполнить форму, но на практике часто оказывается, что количество просроченных отчётов не уменьшается. Поэтому Пенсионный фонд, во избежание штрафных санкций, настоятельно рекомендует переходить на электронную отчётность и внимательно относиться к срокам сдачи, особенно если они выпадают на праздничные или выходные дни. Отчёт РСВ считается сданным с момента получения по электронному каналу ответа оператора или отметки почты на описи вложения.

Наказание за нарушение

Госорганы строго подходят к контролю сроков и сведений в описываемом расчете. В случае выявления нарушений накладывается наказание в виде штрафа:

Госорганы строго подходят к контролю сроков и сведений в описываемом расчете. В случае выявления нарушений накладывается наказание в виде штрафа:

- 1000 рублей за нарушение сроков при уплате полагающихся сумм;

- если деньги не переведены, то размер штрафных санкций зависит от суммы неуплаты:

- 5% от взносов, полагающихся к обязательному перечислению за последний квартал;

- не менее одной тысячи рублей;

- на виновных должностных лиц (руководителей и главных бухгалтеров) отдельно накладывается штраф в размере от 300 до 500 рублей (статья 1.33 КОАП РФ).

Скачать для просмотра и печати:

Посмотрите видео о новых формах отчетности в 2018 году

Что такое РСВ-1 ПФР?

Если говорить вкратце и простыми словами, то форма РСВ-1 — это форма отчетности, которая подается в федеральную налоговую службу (ФНС) и отображает данные о расчетах по страховым взносам. Вне зависимости от того какой вид деятельности вы ведете, вы, как начальник, обязаны сдавать данную форму в указанную службу.

Важно! Еще совсем недавно все работодатели должны были сдавать подобную форму в пенсионный фонд РФ.

В данной форме также должны присутствовать данные о внесенных взносах в такие организации, как:

- ПФР – пенсионный фонд;

- ФОМС – медицинский фонд по обязательному страхованию.

Порядок заполнения РСВ-1 ПФР

Самое главное, что нужно знать, для того, чтобы заполнить данную форму согласно всем нормам и требованиям, это заполнять все поля, необходимые для заполнения. В случае если вы пропустите одно из требуемых полей, ваша форма РСВ-1 не будет считаться действительной.

Также еще одним важным пунктом можно отметить тот факт, что вся указанная информация должна быть достоверной и правильно указанной, а также иметь официальные источники для ее подтверждения. Также немаловажен период заполнения. Вы сами можете выбрать какой именно удобен именно вам – квартальный, полугодичный девятимесячный или годовой. Самое главное сдавать его в указанные сроки.

Сама форма включает в себя главную страницу и также пять разделов для заполнения. Каждый раздел заключает в себе определенную информацию касательно ваших обязательных взносов. Главное, не оставляйте пустых мест. Вместо пустующего места необходимо ставить пробел.

Штрафы, которых могло бы не быть

Пенсионный фонд очень активно пользуется административными взысканиями с целью регулирования своевременного отправления расчёта. В основном под штраф попадают компании, который несерьёзно относятся к «нулевым» отчётам. Суммы штрафных санкций довольно большие и зависят от размера начисленных страховых взносов.

В соответствии с законом величина штрафа будет составлять 5% от всех квартальных начислений за отчётный период. Такой штраф рассчитывается за каждый месяц просрочки. Общая сумма взыскания не должна быть меньше 1000 рублей и выше 30% суммы взносов.

За предоставление неполной или заведомо искажённой информации Пенсионный фонд также предусматривает наказание в размере 5%, причём такой штраф будет наложен независимо от соблюдения сроков сдачи.

Должностное лицо может быть наказано штрафом в административном порядке на сумму 500 рублей. Под такое взыскание попадают директор фирмы или главный бухгалтер.

Электронный способ сдачи РСВ. Что такое ЭЦП

Компании, располагающие большим штатом людей (более 25 человек) обязаны сдавать отчётность в электронном виде. Такая норма обязательна для всех и не предполагает исключений. За нарушение способа отправки расчёта на фирму будет наложен штраф

Следует также обратить внимание на то, что сроки сдачи электронной и бумажной отчётности различны

Для того, чтобы сдать расчёт по электронным каналам связи, необходимо заключить договор со специализированным оператором, имеющим право осуществлять пересылку такой отчётности. Кроме того, удостоверяющий центр должен выдать фирме ЭЦП (электронно-цифровую подпись). Для её получения потребуются копии различных регистрационных документов компании и заполненные анкеты налогоплательщика.

Кто должен сдавать расчёт по страховым взносам

Отчитываться по начисленным взносам в Пенсионный фонд должны все юридические лица и индивидуальные предприниматели, начисляющие заработную плату персоналу. Для этого фондом разработана специализированная форма РСВ-1. Предприниматели сдают расчёт независимо от выбранного режима налогообложения.

Не стоит забывать о том, что нужно обязательно сдавать нулевую РСВ, что такое обязательство одинаково для всех, независимо от начислений. Сдавать форму необходимо даже в тех случаях, когда начисления не производились, и деятельность не велась. Такой отчёт будет называться «нулевым». Не стоит наивно полагать, что Пенсионный фонд простит непредставление пустого отчёта. За любой несданный или просроченный документ фонд выставляет штрафные санкции.

Подробно рассматривая основную форму РСВ, что такое РСВ-2 для многих остаётся загадкой. Этот отчёт разработан для компаний, которые занимаются фермерским хозяйством. Наряду с РСВ-1 форма РСВ-2 заполняется по таким же правилам и срокам.

Как заполнять нулевой отчет РСВ-1?

Представляем вашему вниманию пошаговую инструкцию заполнения РСВ-1. Она состоит из следующих шагов, а именно:

- Необходимо заполнять в письменном виде или же печатной.

- В случае заполнения письменно, требуется использовать ручку черного или синего цвета.

- Также использовать исключительно печатный шрифт написания слов.

- Для электронного заполнения необходим шрифт CourierNewразмером 16 или же 18.

- Все суммы должны указываться в национальной валюте – то есть в рублях.

Полезно знать. В случае совершения ошибки разрешается зачеркнуть неправильные данные и рядом вписать корректную информацию.

Способы подачи РСВ-1

- На бумажном носителе.

- В электронной форме.

При подаче данной отчётности следует соблюдать некоторые нюансы. В бумажной форме РСВ-1 сдаётся только в том случае, если у компании или индивидуального предпринимателя среднее количество работников не превышает 25 человек. При превышении данного лимита подаётся только электронная версия документа.

Налогоплательщик обязуется предоставить в соответствующие органы два распечатанных экземпляра РСВ-1 и электронную версию носителя на флэш-карте в том случае, если подача документа осуществляется не через специальную систему документооборота, созданную для связи между предприятиями и государственными учреждениями.

Индивидуальные предприниматели подают РСВ-1 по месту прописки или проживания, в то время как общества с ограниченной ответственностью сдают отчётность по месту своего расположения.

РСВ-1 предоставляется по месту фактического положения в том случае, если предприятие является структурным подразделением крупной компании и обладает собственным расчётным счётом и балансом.