Возможность возврата

Оформление возврата ошибочно выплаченных денег можно в следующих случаях:

- если у налогоплательщика была выявлена переплата в связи с тем, что он обрел статус налогового резидента РФ;

- при условии, что работодатель, удержавший определенную сумму, в момент обнаружения лишних денег на счету уже прекратил существование. Такой вариант чаще всего наблюдается в случае, когда фирма была ликвидирована;

- в случае ошибочного проведения удержаний с лица из нескольких его доходов. К такому случаю можно отнести ситуации удержания НДФЛ с пенсий, которые выплачивались на основании заключенных договоров с Негосударственным Пенсионным Фондом.

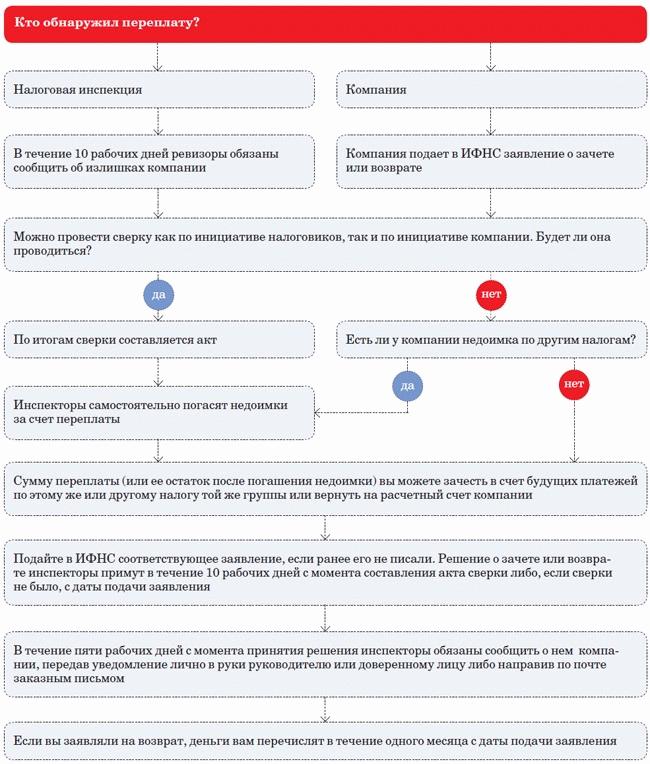

Проведение взаимозачета

Довольно часто ошибочное начисление средств возникает по налогу на доход физических лиц. В такой ситуации плательщики часто используют его для зачета других платежей, среди которых законодательно допускается использовать следующие:

- НДС;

- УСН;

- ЕНВД;

- Штрафы по перечисленным налогам (за несвоевременную уплату или недоимку);

- Налог на прибыль.

В случае возникновения переплаты по пене, перечисленной в счет НДФЛ, согласно регулирующему законодательству погашение этого же сбора, по отношению к какому и образовалась лишняя сумма, допускается только в следующем периоде. При этом налогоплательщик также может осуществить зачет требуемой величины в счет других налогов, по которым образовалась недоимка или же по определенным причинам возникли пеня или штраф.

Если плательщик налога имеет переплату по любому другому налогу федерального значения, то принимать меры стоит только через 10 дней после ее образования – обычно в такой срок ошибка обнаруживается автоматически и осуществляется перерасчет.

Итак, излишне выплаченные средства по налогам и удержаниям в отношении граждан, индивидуальных предпринимателей или юридических лиц не должны становиться поводом для беспокойства. При обнаружении ошибки сотрудники налоговой службы самостоятельно осуществят перерасчет или переведут средства в счет погашения будущих платежей. При возникновении необходимости устранить такой недостаток следует знать, что законодательно определен срок давности для решения таких вопросов – налогоплательщик может обратиться с заявлением на протяжении 3 лет с момента возникновения переплаты.

Остались вопросы?

Проконсультируйтесь у юриста (бесплатно, круглосуточно, без выходных):

8 (800) 350-13-94 Федеральный

8 (499) 938-42-45 Москва и область

8 (812) 425-64-57 СПб и область

Внимание! Юристы не записывают на приём, не проверяют готовность документов, не консультируют по адресам и режимам работы МФЦ, не оказывают техническую поддержку по порталу Госуслуг!

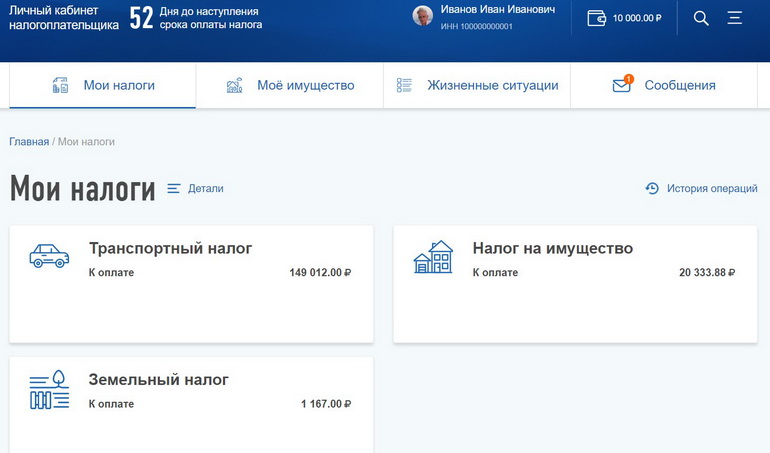

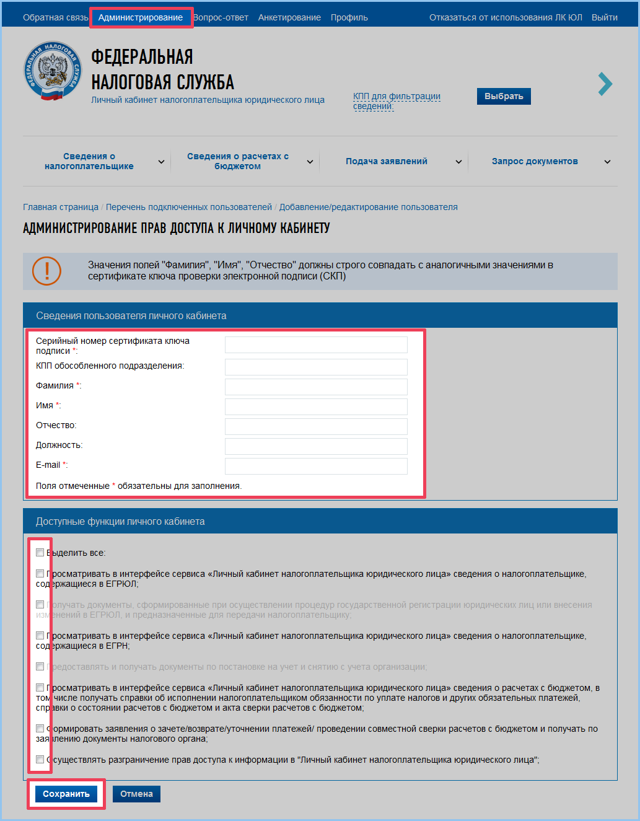

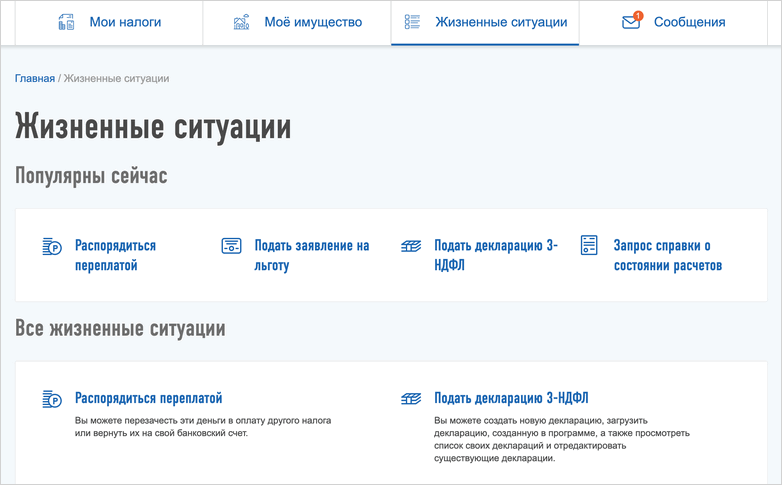

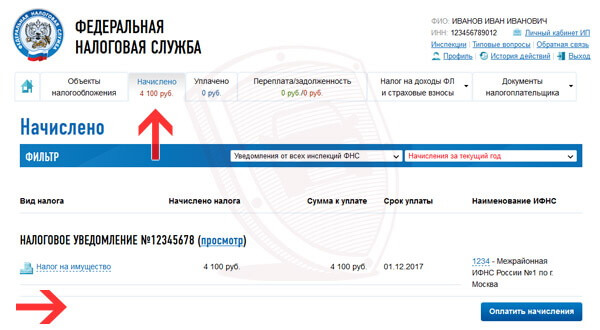

Личный кабинет

Операции и действия, связанные с налогообложением, многие граждане, индивидуальные предприниматели и юридические лица, осуществляют посредством интернета, используя для этого личный кабинет. Явными преимуществами его использования являются:

- Возможность корректировки документации по единым реестрам ИП и юр. лиц.

- Передача данных (при возникновении такой необходимости) об открытии счета или его закрытии.

- Уточнение тех платежей, что осуществляются налогоплательщиком.

- Получение требуемого списка отчетности по состоянию на текущий год. Сюда входит как бухгалтерская, так и налоговая.

- Определение необходимости погашения платежей, наличия неоплаченных сборов и возникновение переплат при перечислении большей суммы денег.