Как стать инвестором

На первый взгляд, в инвестировании нет ничего сложного: узнал, где предлагают больший процент, вложил средства, получил прибыль. Но не стоит забывать, что приобретение любых финансовых инструментов всегда связано с рисками. Поэтому к данному процессу необходимо как следует подготовиться. Опытные инвесторы выделяют пять последовательных этапов превращения в инвестора «с нуля».

Изучение основных понятий и экономических законов

Многие уверены, что для занятия инвестированием требуется особое образование или навыки анализа рынка. Это не совсем так. Для старта и работы с простыми активами можно не быть гуру в финансовых вопросах. Но чем дальше, тем больше. Повышение уровня знаний в области экономики даст неоспоримое преимущество.

Получить полезные знания можно, не обучаясь в финансовых институтах. Для этого есть несколько способов:

- Читайте специальную литературу, в которой известные инвесторы делятся своим опытом.

- Посещайте тематические тренинги и семинары.

- Консультируйтесь со специалистами. Сегодня многие финансисты предлагают свою помощь в подобных вопросах.

Психологическая подготовка

Стрессоустойчивость — чуть ли не основное качество инвестора. Ведь рынок непредсказуем, а решения нужно принимать трезво. Контроль над собой позволит рассуждать грамотно и убережет от ошибок, совершенных под действием эмоций.

И еще. Подготовьтесь к трудностям — они непременно будут. Проанализируйте, как вы ведете себя в непредвиденных ситуациях, оцените, верно ли это и подумайте, какие коррективы стоит внести. Тогда в трудный момент вы не растеряетесь и сможете поступить правильно.

Формирование начального капитала

Как уже было сказано выше, отдавать последнее не стоит. Если вольных денег нет, следует сосредоточиться на формировании начального капитала. Можно попробовать найти дополнительный источник дохода. Не помешает задуматься над тем, рационально ли вы расходуете свой бюджет. Ведь наверняка среди трат найдутся такие, без которых вполне можно обойтись. Финансовая дисциплина позволит ежемесячно откладывать какое-то количество денег. Главное — делать это систематически.

Изучение терминов

Как и в любой профессиональной сфере деятельности, в инвестировании много специфических терминов. Они будут встречаться постоянно: в книгах, новостях, на сайтах, в общении со специалистами и единомышленниками. Разумеется, их необходимо понимать. Не только для того, чтобы поддерживать беседу, а прежде всего, чтобы ориентироваться в мире инвестиций.

Определение цели и допустимого уровня риска

Стратегия очень важна — она сделает будущее более определенным. Если вы не готовы рисковать и согласны на невысокий, но стабильный доход от ваших капиталовложений — выбирайте консервативную стратегию: банковский вклад или приобретение облигаций.

Если вы привыкли действовать по принципу «Кто не рискует, тот не пьет шампанское», можете рассматривать более агрессивные инструменты — акции или ПИФы.

Важно задуматься и о том, как скоро вы хотите получить отдачу. От этого зависит срок инвестирования. Если предпочтительна краткосрочная перспектива, подойдут акции и облигации, если долгосрочная — недвижимость и драгоценные металлы

Если предпочтительна краткосрочная перспектива, подойдут акции и облигации, если долгосрочная — недвижимость и драгоценные металлы.

Роль в обществе

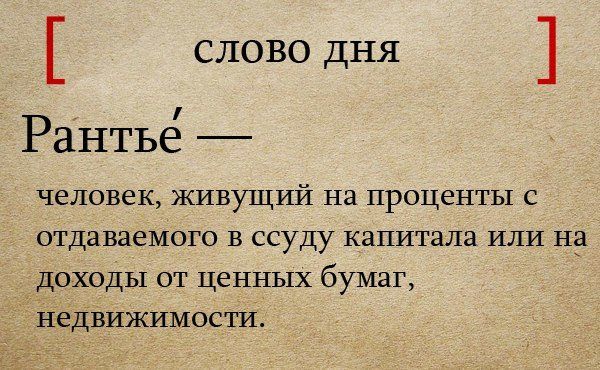

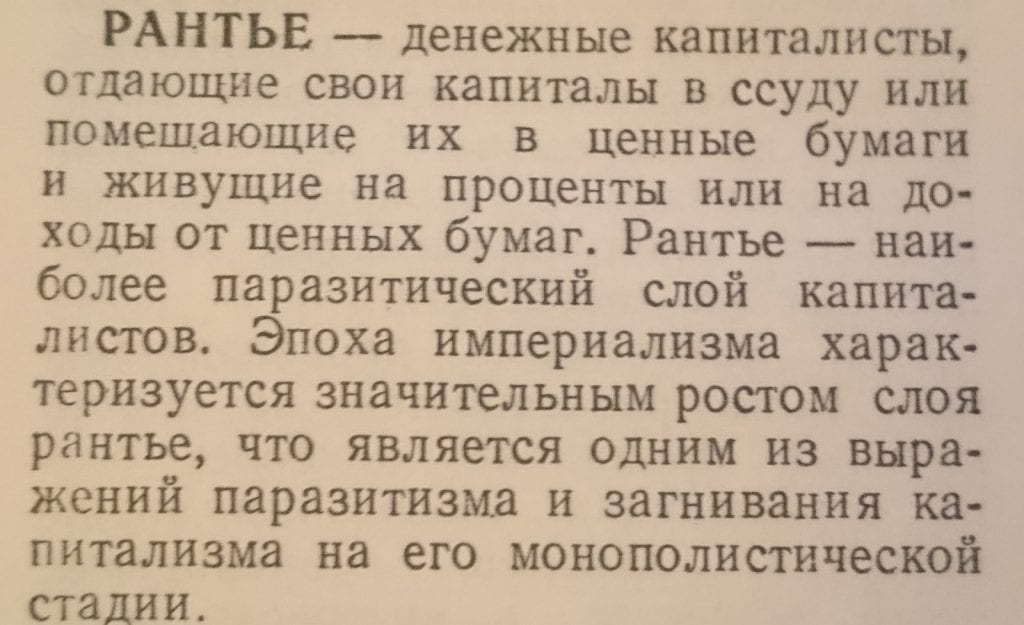

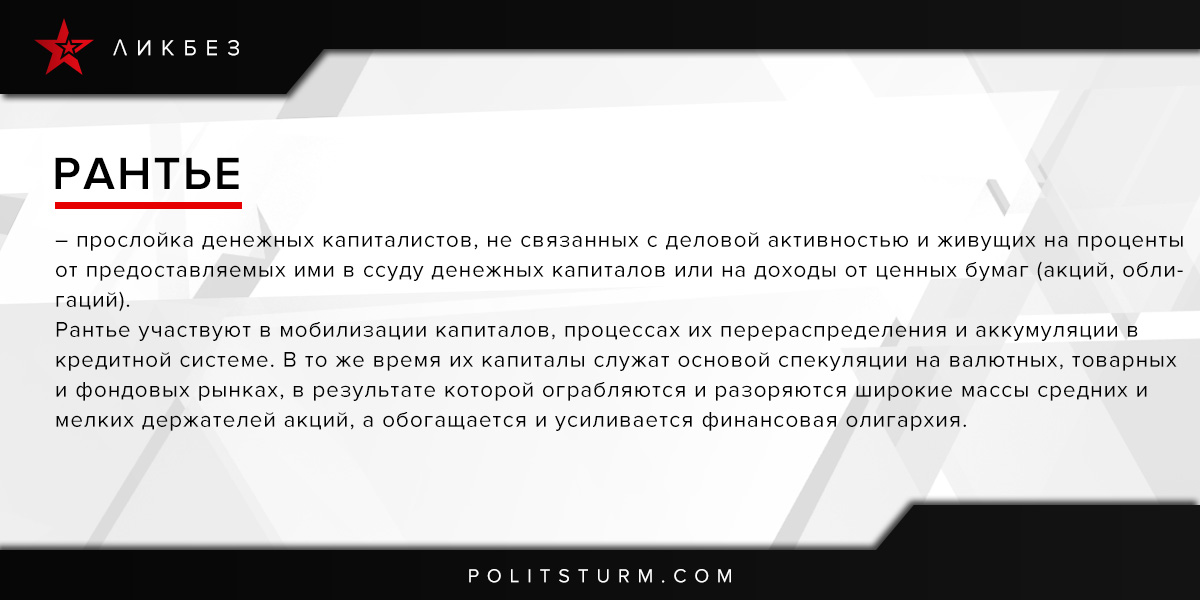

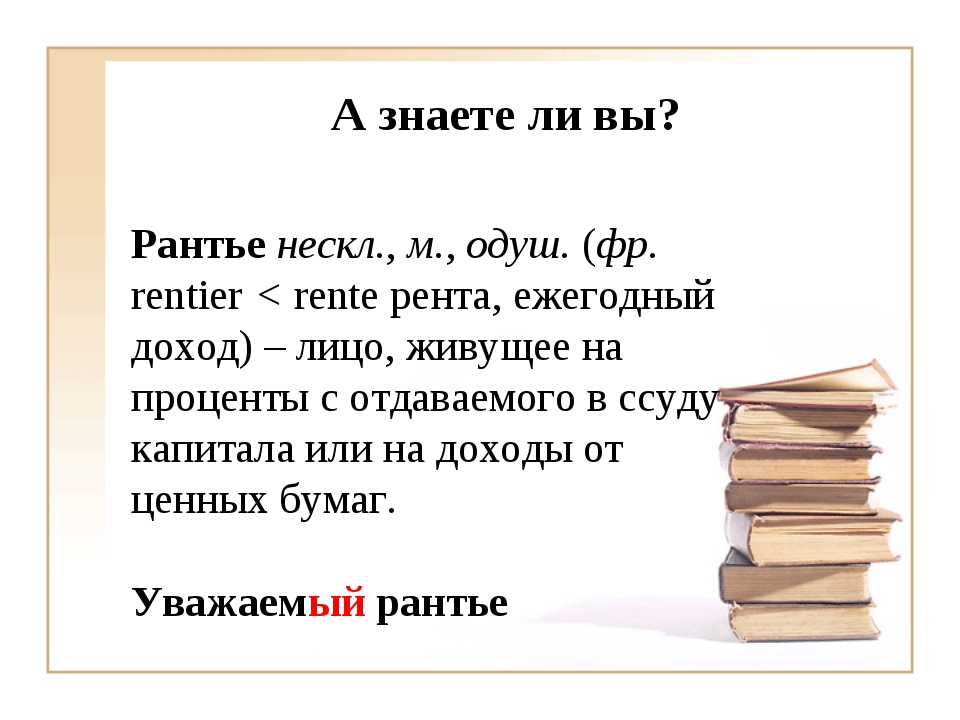

Рантье – кто это? Это тот, кто живет не на трудовые, но на вполне законные доходы. Сумма полученных денежных средств для такого человека всегда зависит от того, насколько он эффективно управляет своим капиталом.

На вопрос о том, рантье – кто это, можно с уверенностью ответить, что это тот, кто получает свои деньги от генерирования собственного капитала. Например, недвижимость, сдаваемая им в аренду, дает ежемесячный стабильный доход.Рантье отличается от инвесторов тем, что практически не занимается самостоятельным управлением собственными активами. Он или скупает то, что способно приносить пассивный доход, или доверяет управление средствами профессионалам.

Рантье – кто это с точки зрения экономистов? Здесь однозначного ответа нет. Так, Т. Веблен был уверен в паразитизме рантье на реальном производственном процессе. Н. Бухарин отводил этой группе людей большую роль в становлении кредитной экономики.

Доступно ли это обычным людям

Можно ли своими силами стать рантье? Что это такое – жить только на доходы от своего капитала?

Превратиться в свободного, не обремененного заботами о хлебе насущном человека мечтают многие, особенно те, кто зарабатывает трудом, не приносящим радости. Повседневная работа расценивается как временное явление, выполняется в силу чувства ответственности и рассматривается, как способ добыть денег на свободную жизнь. При этом получение радости от жизни откладывается в долгий ящик, основная стратегия на активный период жизни – работать как можно больше и интенсивнее, чтобы потом, скопив много денег, пожить в свое удовольствие. Нередко получается так, что обстоятельства, семейная жизнь, расходы на детей требуют больше, чем предполагалось, и подобная гонка затягивается на всю жизнь.

Основной смысл жизни на ренту заключается в том, что основной капитал, который является источником дохода, не тратится – в этом не должно быть необходимости

Дохода от него должно быть достаточно, чтобы вести вполне обеспеченную жизнь, а деятельность направляется только на приумножение источника дохода, неважно, что это: ценные бумаги, недвижимость, деньги, драгоценные металлы

Поэтому в любом случае должна работать голова, всегда нужно подсчитывать и уметь прогнозировать возможный результат своих действий, только тогда появляется шанс стать рантье.

- В первую очередь, следует запасти багаж знаний, разобраться с финансовыми тонкостями, чтобы, как минимум, понимать, куда можно вложить деньги с наибольшей выгодой. Кроме этого, нужно быть в курсе многих течений экономики, чтобы правильно сделать выбор между ценными бумагами, недвижимостью или драгоценными металлами. Также нужно правильно определять пропорции комплексных вложений. Например, в недвижимость и драгоценные металлы или в иных сочетаниях.

- Для того чтобы сделать первый шаг к жизни рантье, нужно научиться копить деньги, экономить на всем, искать способы эффективной экономии. Найти источник дополнительного дохода и стараться расширять его постоянно, анализировать свои расходы, составить личный план обогащения и следовать ему.

- Даже маленькие вклады или инвестирование в проекты, например, в Интернете, начнут приносить плоды.

- Не должны вызывать недоумения многие понятия финансовой сферы:

- инвестиционные монеты;

- покупка акции и паев;

- фондовые индексы.

Человек, владеющий достаточным капиталом, отходит от дел и живет исключительно для радости жизни. Не удивительно, что количество рантье в мире постоянно растет, причем как среди стран, так и среди отдельных граждан.

Основные виды деятельности рантье

Можно выделить несколько видов деятельности, которые приносят стабильной доход рантье. А именно:

- Банковские вклады. Характеризуются высокой надежностью, но низкой доходностью. Этот вариант, скорее, сохраняет, а не приумножает капитал. За исключением тех случаев, когда речь идет об огромных суммах.

- Облигации. Эти финансовые инструменты, как правило приносят отдачу в размере 2-3% (с поправкой на инфляцию). Этот вариант также характеризуется весьма скромными доходами.

- Акции. Акции характеризуются годовой доходностью в размере 5-6% (с поправкой на инфляцию). Как правило, именно на этой разновидности финансовых инструментов делают упор рантье.

- Драгоценные металлы. Золото всегда в цене. Этот актив больше других защищен от инфляции. Тем не менее, доход от него невысокий — около 2% (в кризисные периоды немного возрастает).

- Недвижимость. Сдавая недвижимость в аренду, вы можете выручать около 5-6% от общей суммы инвестиций. Если вы не можете позволить себе купить полноценный объект, то можно приобрести его долю в виде акций ПИФа (паевого инвестиционного фонда).

- Авторские права. Это один из немногих вариантов, который не требует материальных вложений. Правда, зарабатывать на своей интеллектуальной собственности удается далеко не всем. Да и доход от нее достаточно скромный.

Рантье — профессия или призвание

Когда у тебя много денег, которые сами, без твоего участия генерируют прибыль, то какая это профессия? Работать не надо. Ничего делать не надо. Лежи себе на диване (под пальмой или пьяный в кабаке) и каждый месяц снимай денежку.

Представьте, что вам прилетело наследство в несколько миллионов. Что вы будете делать? Куда направите деньги?

Бьюсь об заклад, что первые мысли будут о тратах.

Возможные варианты:

- куплю новую машину;

- улучшу жилищные условия (квартира, возможно к этому дом за городом);

- обязательно путешествия;

- обставить хату (новая мебель, ремонт, бытовая техника);

- про себя «любимого» не забыть — смартфон, компьютер, шуба, драгоценности и прочие дорогие нужные и ненужные игрушки (подставляй свой вариант).

Ок. А что дальше?

Если деньги вдруг еще останутся.

«Что с ними делать? Типа вложить куда-нибудь? А куда?

В банк под проценты? Может купить несколько квартир и сдавать? Я что-то там слышал про акции? Вроде бы они позволяют заработать? Может золото? Мой тесть, в прошлом году чего-то там на нем заработал.

Сосед вот в криптовалюты вкладывает. Поднял много денег на биткойне. Что это такое? Не знаю про это ничего. Но ведь работает.

Блин, хрен его знает. Поищу в интернете. Или обращусь к знающим людям. Они подскажут выгодные варианты.»

И здесь возникает другая проблема. Когда у тебя много денег, сразу находится миллион людей, которые знают как «правильно и выгодно» их вложить. Предлагают 100 способов легко и без рисков приумножить твой капитал.

Естественно за определенную плату. Как определиться, кому можно доверить, а кому нельзя и это откровенный развод или вытягивание денег с клиента за свои «важные и выгодные» услуги.

Даже если вы найдете управляющего и доверите ему свои деньги. Как в будущем понять эффективно он их использует или нет? С чем сравнивать?

Что такое профессия? Набор знаний и умений человека, которые он может обменивать на денежное вознаграждение. И чем ценнее знания, тем дороже ты можешь их продать.

В нашем случае, рантье должен обладать знаниями по управлению капитала. Куда выгодно и надежно вложить, чтобы получать прибыль. Как минимум комфортно жить на нее. А лучше, еще часть прибыли реинвестировать, с целью получения большего дохода в будущем.

С моей точки зрения рантье — это профессия. Только не для работы на дядю по 40 часов в неделю, а на себя любимого. С минимальными временными затратами. И именно твои знания (помимо капитала) позволяют зарабатывать больше, а работать меньше.

Кто такой рантье и как им стать

Мечтаете жить на независимый доход, не работая при этом в режиме пятидневной недели и 8-часового рабочего дня? Узнайте как!

Рантье (от французского «rente» – рента) представляет собой лицо, главным источником дохода которого является рента, так сказать, нетрудовые доходы, получаемые за счет вложенного капитала. Иными словами, рантье – человек, живущий на проценты от своих вкладов. Основными способами инвестирования денежных средств могут выступать:

- Недвижимое имущество (участки земли, квартиры, дома);

- Банковские вклады;

- Ценные бумаги (большей частью облигации и акции, включая паи ПИФов);

- Собственный бизнес;

- Доход от гонораров и авторских прав (реже).

Исходя из этого, можно сказать, что рантье – это человек, хорошо разбирающийся в инвестировании, то есть инвестор. Однако почему не всякий инвестор считается рантье? Все просто: стать инвестором может любой, а вот человеком, живущим на пассивный доход – не каждый. Деньги должны на вас работать, но никак не вы на них. Рантье – это не призвание, а образ жизни. Ваше мировоззрение в данном случае станет совершенно другим.

Рантье может вообще ничем не заниматься и нигде не работать. У инвестора же (в особенности у миноритарного акционера) пассивный доход может быть несколько ниже уровня, который необходим ему для обеспечения полноценных условий проживания. В связи с этим он вынужден искать дополнительные источники дохода – работать на хозяина или открыть свой бизнес.

Еще одной отличительной характеристикой людей подобной профессии является то, что им вовсе не обязательно управлять активами лично. В большинстве случаев этим занимается компетентный управляющий, который и заведует всем.

Доходы рантье

В основном доходы у рантье изменяются ежемесячно, пусть даже и незначительно. На величину подобного заработка влияют следующие факторы:

- Текущая динамика фондового рынка;

- Ситуация на рынке недвижимого имущества;

- Уровень рентабельности бизнеса;

- Экономическая ситуация, сложившаяся в стране на данный момент.

Как стать рантье

Если вы хотите стать рантье, то вам для начала необходимо овладеть хотя бы базовыми знаниями в сфере финансов. Ведь чтобы кардинально изменить свою жизнь, заставив деньги идти в нужное русло, многие люди потратили целые годы. Как новичок, вы первым делом должны знать, каким образом и куда следует инвестировать денежные средства, чтобы впоследствии получить наибольшую выгоду.

Вам нужно разбираться во многих вопросах. Например, каким вкладам лучше отдать предпочтение: в ценные бумаги или в недвижимость, в драгметаллы или инвестиции в монеты? А может, инвестировать деньги во все понемногу? Также вы должны иметь хоть небольшое представление о том, как приобрести акции, что такое, к примеру, понятия инвестиционных монет, фондовых индексов и т. д.

Вам необходимо научиться управлять своими средствами: вы можете ежемесячно откладывать сравнительно небольшую часть своей зарплаты (10–30%), а затем инвестировать ее. И обязательно ведите учет своих затрат и доходов, составьте собственный финансовый план.

Поймите главное: чтобы увеличить свои доходы, совсем необязательно иметь огромную сумму денег. Если у вас есть хоть какой-нибудь источник дополнительного заработка, значит, его можно приумножить. Распоряжайтесь своим капиталом грамотно: старайтесь экономить на жилищно-коммунальных услугах, избегайте брать потребительские кредиты и т. д.

На сегодняшний день имеется предостаточное количество вариантов инвестирования средств, нужно только выбрать подходящий. Можно начинать даже с самых незначительных сумм (например, с 1000 рублей), делать вклады в интернет-проекты, получая при этом очень неплохие проценты.

В заключение

Из статьи вы узнали о том, кто такой рантье, каковы особенности его профессии и что вы должны делать, чтобы им стать. Уясните одно: не забивайте голову ненужной информацией, а начинайте действовать

И не важно, сколько на данный момент у вас источников дохода – один, два или пять. Идите вперед, и у вас все получится!

Как стать рантье и реально ли это?

Как мы уже говорили, рантье – это тот, кто живёт за счёт доходов со своего капитала, поэтому первое неотъемлемое условие для того, чтобы стать рантье, это наличие этого самого капитала. Как его приобрести? Тут есть несколько вариантов.

Получить наследство

Самый простой, и, к сожалению, самый маловероятный для большинства вариант. Если вы выросли в обеспеченной семье и можете рассчитывать на часть капитала, стать рантье – оптимальный вариант не растратить эти средства впустую, а сохранить их и, возможно, приумножить без каких-либо существенных усилий.

Накопить средства

Этот способ сколотить капитал требует времени и усилий. Заработать достаточно средств, чтобы потом стать рантье и не работать можно, например, организовав успешный бизнес или став прибыльным трейдером, однако для этого потребуются годы и обучение, причём без гарантий успеха. Можно, конечно, начать с инвестирования малых сумм и образования дополнительных источников пассивного дохода, но это тоже не быстро.

Взять заём

Это самый рискованный способ, поскольку став рантье на заёмные средства вы всегда рискуете потерять источник дохода и остаться с долговыми обязательствами, особенно, если актив, в который вы вложились, оказался ненадёжным.

Итак, допустим, вопрос с капиталом решён. Но тут возникает другой вопрос – куда вложить средства, чтобы обеспечить стабильный пассивный доход, достаточный для жизни и стать рантье? Тут тоже есть несколько вариантов.

Банковские вклады

Сейчас это один из самых надёжных вариантов вложения средств, благодаря страхованию вкладов, если подойти к выбору банковского учреждения разумно. Рекомендуется не размещать в одном банке весь капитал, а распределить его по нескольким надёжным финансовым учреждениям так, чтобы сумма каждого вклада не превышала максимально предусмотренной к возмещению.

Также стоит учитывать ежегодную инфляцию и увеличивать размер вклада на её процент ежегодно, чтобы уровень жизни рантье не ухудшался. Всё это требует определённой финансовой грамотности и внимательного подхода.

Сдача недвижимости в аренду

Приобретение и последующая сдача недвижимости в аренду – довольно популярный способ стать рантье. Однако тут потребуются немалые первоначальные вложения, чтобы доходность со временем не снижалась. Поскольку цены на рынке аренды жилья растут вместе с инфляцией, её процент можно не учитывать. Но и ожидать высокой доходности от вложений в недвижимость также не стоит.

Покупка ценных бумаг

Этот вариант вложений более доходен, но и более рискован, поскольку фондовый рынок трудно предсказать. Чтобы сделать правильный выбор и приобрести надёжные ценные бумаги, потенциальному рантье стоит освоить азы фундаментального анализа или пройти курсы в Школе трейдинга Александра Пурнова.

Помимо этого, есть способы стать рантье, не имея большого первоначального капитала. Например, талантливые учёные и изобретатели могут запатентовать свою технологию и жить за счёт своих патентов.

Также рантье могут стать и успешные писатели, источником дохода которых могут стать гонорары или деньги от продажи книг.

Как видно, становление рантье – непростой путь, однако непросто ещё не означает невозможно. Какой бы способ вы ни выбрали, вам потребуются азы финансовой грамотности и базовые навыки инвестирования. В нашем блоге немало полезных материалов по этой теме. Самые актуальные из них будут доступны вам после подписки.

Рантье – профессия или нечто иное?

Слово рантье произошло от французского rente, что переводится как рента. Изначально понятие ренты связывалось напрямую с недвижимостью и подразумевало доход, получаемый от сдачи недвижимости в аренду. Таким образом, изначально рантье были люди, которые жили за счёт сумм, которые они получали от арендаторов их собственности.

Со временем, понятие рантье расширилось, и сейчас так называют людей, которые живут за счёт нетрудовых доходов, получаемых с капитала, например, на проценты от вкладов, доходы от вложений в ценные бумаги, землю, бизнес и т. д. Кроме того, к рантье относятся и те, кто живёт за счёт средств со своих патентов и гонораров за плоды интеллектуального труда.

Специалисты довольно неоднозначны в определении сути деятельности рантье. Некоторые считают, что это профессия, поскольку требует навыков управления капиталом и знания основ инвестирования. Другие же утверждают, что это, скорее, образ жизни, поскольку рантье постоянно живут на доходы с капитала вне зависимости от их количества и ситуации в стране.

В то же время, рантье не следует отождествлять с инвестором. Эти два вида деятельности имеют существенные отличия.

Так, инвестор может не оставлять основной источник своего дохода, а инвестировать лишь свободные в данный момент средства для приумножения капитала, тогда как рантье живёт исключительно за счёт доходов с капитала и не занимается никакой коммерческой деятельностью. Кроме того, инвестор, в отличие от рантье активен, и постоянно ищет новые возможности для вложений. Как правило, вложения рантье одноразовы – главной целью он ставит приобрести актив, способный генерировать пассивный доход на постоянной основе.

Ещё одно отличие в том, что рантье практически никогда не занимается управлением капиталом самостоятельно – для этого у него есть специально обученный человек.

Чем рантье отличается от инвестора

Чтобы понять в чем разница, вначале вспомним кто такой инвестор. Инвестор — лицо или организация (в том числе коммерческая компания, государство и т. д.), размещающие капитал с целью последующего получения прибыли (осуществляет инвестиции). Размещаемый инвестором капитал может быть как его собственный, так и заемный. Если тот или иной проект окажется убыточным, капитал будет утрачен полностью или частично.

В целом ясно, кто такой инвестор, но не совсем ясно, чем он отличается от рантье, который тоже получает от капитала доход. Отличия заключаются в:

Модели получения прибыли — инвестор постоянно управляет капиталом, вкладывая деньги в перспективные проекты и выходя из убыточных при этом он стремится к балансу риска и доходности. Рантье делают основной упор не на размер, а на стабильность прибыли, а также на сохранность основного капитала. При этом характерна низкая диверсификация и нечастые изменения объектов инвестирования.

Использовании дохода — рантье использует прибыль для удовлетворения повседневных потребностей т.е. тратит деньги только на себя или для поддержки основного капитала. О приросте речь, как правило не идет. Инвестор же даже если и живет на прибыль от вложений, то только на ее часть (часто незначительную), используя дивиденды для увеличения основного капитала и новых вложений.

Прилагаемых усилиях — рантье можно назвать пассивными инвесторами т.к. они редко управляют вложениями лично, предпочитая пользоваться услугами профессиональных инвесторов. А даже если и делают это лично, то с учетом указанных в первом пункте приоритетов не слишком активно. Для инвестора же вложение средств — основной род деятельности. Он не просто получает прибыль, чтобы жить на нее, но работает для получения этой прибыли, пусть это и не труд в классическом его понимании.

Источнике дохода — рантье получает прибыль только со своего капитала и тратит ее как обычный работник зарплату. Инвестор же может управлять как своим, так и чужим капиталом, не имея прав на доходы с него и живя исключительно за счет комиссий и оплаты услуг.

Ну, а если рассматривать инвестирование в широком смысле (не только как род деятельности), то можем говорить, что всякий раньте является инвестором т.к. вкладывает капитал для получения прибыли, но не всякий инвестор является раньте, поскольку не тратит весь доход на себя.

Инвестирование в акции

Отвечая на вопрос «как стать инвестором с нуля?», надо понимать, что такая деятельность не всегда требует наличия значительного капитала. Достаточно иметь капитал в несколько тысяч рублей, чтобы стать инвестором на рынке ценных бумаг.

Акции генерируют доход и являются долей в бизнесе, имеющем форму акционерного общества В основном подразумевает крупные компании на рынке.

Преимущества инвестиций в акции:

- Наличие на рынке недорогих акций.

- Высокий потенциал доходности.

- Стабильная выплата дивидендов.

- Экономические циклы — постоянное движение цен на рынке.

- Популярность, что обусловливает прогнозируемость стоимости.

- Высокая ликвидность — в большей мере это относится к «голубым фишкам».

- Безопасность сделок и простота приобретения, что гарантируется биржевым контролем.

Список красноречиво характеризует акции как оптимальный инструмент для начинающего инвестора. Хотя надо учесть существование рисков. Новичку, осваивающему рынок ценных бумаг, придется много учиться, чтобы избежать глобальных неудач.

Это удобный бизнес тем, кто интересуется «как заработать в декрет».

Отличие инвестора от трейдера заключается в покупке активов, которые по тем или иным причинам были недооценены, но обусловливаются хорошим потенциалом к росту в рамках долгосрочной перспективы. Торговля основана на вопросах:

- какие бумаги покупают?

- когда?

Способы получения дохода

- Банковские депозиты. Этот актив отлично подходит для первоначальных инвестиций. Правда, доходность будет не очень высокой, но стабильной.

- Акции – доходность может быть около 5 % сверх инфляции, однако эти активы имеют высокий уровень риска. Прибыль можно получить как от покупки и продажи ценных бумаг, так и в виде дивидендов. Следует изучить рынок акций в составе инвестиционных фондов (ПИФ). Вариант с наиболее низким риском – покупка одного из дешевых индексных фондов, который отслеживает какой-то из фондовых индексов (например, S&P 500). Коэффициент расходов фонда на базе этого индекса, включающего в себя ценные бумаги 500 американских компаний, составляет 0,9 % или 675 руб. (9 $ или 261 грн.) за каждые вложенные 750 000 руб. (10 000 $ или 290 000 грн.). Такие низкие комиссии положительно влияют на доходность при долгосрочном инвестировании.

- Облигации. Риск ниже, чем по акциям, но и доходность будет ниже – около 3 % сверх инфляции.

- Недвижимость. Доходность зависит от категории и величины объекта, в среднем – 6 %.

- Драгоценные металлы. Этот актив подходит скорее для сохранения капитала. Можно хранить небольшую часть накоплений в золоте, однако не стоит делать на этом упор, т.к. это довольно специфический инвестиционный инструмент, для грамотного использования которого нужно иметь немалый опыт.

- Авторские гонорары и вознаграждения за научные разработки. Используется крайне редко, в качестве единственного источника получения прибыли не подходит. Если у вас есть такие виды доходов, следует сочетать их с другими видами инструментов.

Что такое вклад рантье?

Этот вид вклада представляет собой доходный банковский вклад, позволяющий ежемесячно снимать проценты. Такие депозиты есть практически у каждого банка, но процент по ним ниже, чем по тем видам, где процентный доход выплачивается в конце срока. Чтобы получать хорошую прибыль, сумма депозита должна быть внушительной.

Особенности вклада рантье:

- Условия по вкладам иногда не разрешают пополнять или снимать часть вклада в течение срока,

- Процентная ставка ниже, чем по остальным видам вкладов,

- При досрочном расторжении договора, все проценты (начисленные и уже выплаченные) пересчитываются по ставке до востребования (0,01% годовых),

- Хороший доход можно получить, лишь размещая крупную сумму,

- Есть риск потерять свои деньги, если банк обанкротиться или у него отзовут лицензию (вернут только 1,4 млн. руб. или эквивалент в валюте).

Появилась идея стать рантье

Мечта о спокойной жизни обычно появляется с возрастом, когда человек уже наработался

Если основа дохода – небольшой, но капитал, то важно его сохранить. Именно сохранность денег, а не приумножение, должны стать главной задачей. Нужно научиться бояться потерять деньги и не рисковать понапрасну, особенно если начальная сумма небольшая

Если есть возможность, не рискуя основной частью денег, выделить часть их для приобретения акций или инвестирования, то можно попробовать, не трогая основную часть своего благосостояния

Нужно научиться бояться потерять деньги и не рисковать понапрасну, особенно если начальная сумма небольшая. Если есть возможность, не рискуя основной частью денег, выделить часть их для приобретения акций или инвестирования, то можно попробовать, не трогая основную часть своего благосостояния.

Всегда нужно помнить, что деньги должны приносить постоянный прогнозируемый доход, даже если он довольно умеренный. Если пытаться получить максимум из всего, что есть, можно просто остаться без денег. Именно поэтому положительного результата достигают люди, имеющие жизненный опыт и умение ждать и рассчитывать.

В условиях, когда во всех доступных источниках информации имеется много предложений выгодного инвестирования, вложений и т.д., можно выбрать наилучшие варианты для размещения денег, а также для их приумножения.

Рантье ничего не делают?

Со стороны может показаться, что рантье совсем ничего не делает. В какой-то степени это так. Если человек смог грамотно вложить деньги и доверить управление ими квалифицированным ответственным людям, действительно, ему ничего не остается, кроме как пожинать плоды. Тем не менее, пускать все на самотек тоже нельзя. Рантье приходится постоянно держать руку на пульсе, контролировать финансовые потоки, искать пути приумножения прибыли.

Сотрудник фастфуда стал бездомным и узнал, что мир не без добрых людей

Ищите таланты у сотрудников, найдите другую отрасль: как удержаться “на пике”

«Я купила угольную зубную пасту!»: люди признаются в своих финансовых ошибках

Ну и, конечно же, насладившись безбедной и свободной жизнью, человек начинает скучать по работе и страдать от лени. Поэтому многие рантье начинают заниматься чем-то полезным и интересным. Но, в отличие от обычного работника или предпринимателя, он волен в любое время сорваться в отпуск. А может и вовсе свернуть бизнес, чтобы снова отдыхать или начать что-то новое.

Как стать рантье с нуля в России?

Проработать всю жизнь. Выйти на пенсию и получать от государства ежемесячный пассивный доход. Вот вы и рантье.

Правда денежки всегда будет не хватать на полноценную жизнь.

Ок. Тогда вы будете «полураньте». Или рантье на четверть.)))

Не устраивает? Тогда смотрим второй вариант (наследство, выигрыш в лотерею и прочие деньги с неба в расчет брать не будем).

Можем ли мы своими силами получить статус рантье?

Легко. Алгоритм укладывается в 3 шага.

- Зарабатывай.

- Откладывай и Вкладывай часть заработанного.

- Полученную прибыль реинвестируй.

Повторяй алгоритм каждый месяц и через … цать лет? накопленный капитал позволить жить только на получаемые нетрудовые доходы. И ты получаешь гордое звание РАНТЬЕ.

Сколько денег нужно откладывать? Куда вкладывать? И какой будет срок достижения цели?

Может 10 лет? А может 100? И тогда какой смысл начинать?

Думаю смысл есть. У меня в планах тоже есть такая цель, как стать рантье. Пока нахожусь только где-то посередине.

Даже если вы добьетесь звания полураньте, это позволит вам просто не работать 6 месяцев в году. Представьте, что у вас полугодовой ОПЛАЧИВАЕМЫЙ ОТПУСК. Каждый год. Тоже неплохо.

Итак, с чего начать?

- Сколько денег нужно накопить?

- Сколько денег нужно откладывать?

- Куда вкладывать деньги или на какую примерную доходность можно рассчитывать.

Начнем с «куда вкладывать».

Собственный бизнес в расчет брать не будет. Здесь все сугубо индивидуально. И не подойдет для большинства.

У нас есть 5 класса активов, которые могут генерировать прибыль без нашего участия:

Вклады в банках. Надежность высокая. Но доходность очень низкая. В среднем на уровне инфляции. Подойдет для сохранения капитала, но не как не его роста. Вычеркиваем.

Облигации. Как отдельные бумаги. Так и в составе ETF и ПИФ. Реальная доходность на 2-3% выше инфляции. Частично можно использовать. Но основной упор на этом делать не стоит.

Акции. В виде отдельных бумаг, либо снова в составе фондов: ПИФ и ETF. Самостоятельный выбор акций (как и облигаций) как правило к ничему хорошему не приводит

Лучше обратить внимание на фонды. Среднегодовая доходность фондового рынка акций на длительный промежутках (от 10 лет) около 5-6%. Сверх инфляции

Основной упор в накоплениях нужно сделать именно на акции

Сверх инфляции. Основной упор в накоплениях нужно сделать именно на акции.

Драгоценные металлы. В первую очередь это конечно золото. Реже серебро. Зарабатывать гарантированно в течении многих лет вряд ли удастся. Больше подходит для защиты от инфляции. Историческая реальная доходность на уровне 2%. Золото хорошо растет в кризисные периоды. В спокойные времена его стоимость может даже снижаться. Можно использовать малую часть от капитала (но не обязательно).

Недвижимость. Если денег не хватает на целый объект (квартиру, комнату, гараж), можно купить частичку. Где? В помощь вам ПИФ или REIT. Какова доходность? На уровне доходности акций (5-6%). В разные периоды может быть чуть выше или ниже.

Комбинируем все в одну кучу (составляем инвестиционный портфель). И каждый месяц выделяем денежку на пополнение портфеля. Все получаемые дивиденды и купоны обратно . И так месяц за месяцем, год за годом.

И через несколько лет статус Рантье появился на горизонте. И с каждым годом приближается. ))))

Вот такой простой способ, доступный каждому.

По поводу сколько денег нужно откладывать и как долго. Есть инвестиционный калькулятор, позволяющий прикинуть будущий финансовый результат при разных параметрах. Можно попытаться смоделировать свою ситуацию.

Для примера. Путь становления от инвестора к рантье при ежемесячном откладывании по 10 000 рублей и годовой доходности в 10%.

| Кол-во лет | Накопленный капитал, млн. | Месячный доход, тыс. |

| 3 | 0,44 | 3,7 |

| 5 | 0,8 | 6,7 |

| 10 | 2,1 | 17,5 |

| 15 | 4,2 | 35 |

| 20 | 7,5 | 63 |

| 25 | 13 | 108 |

| 30 | 21,7 | 180 |