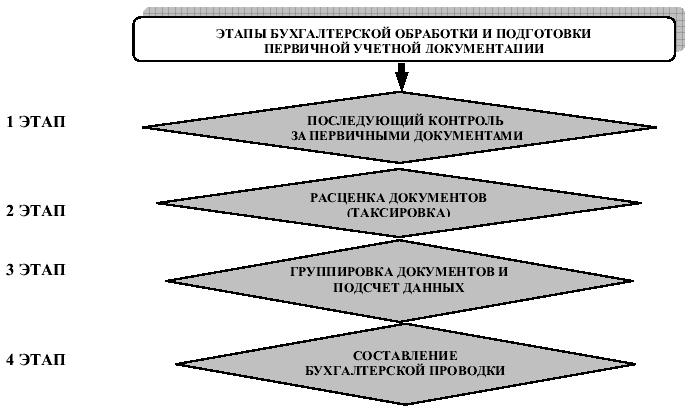

Заполняем по правилам

Начнём с того, что первичка, сдаваемая в бухгалтерию, обязательно должна быть проверена. Что проверять:

- Объём заполнения (все необходимые строки и разделы заполняются).

- Правильность заполнения (внесённые данные должны соответствовать месту внесения, противоречия в данных недопустимы).

- Достоверность сведений (проверка математических действий, сверка с сопроводительными документами).

Проверенный документ подлежит внесению в реестры бухучёта.

Как надо заполнять первичные документы бухгалтерского учёта в 2017 году

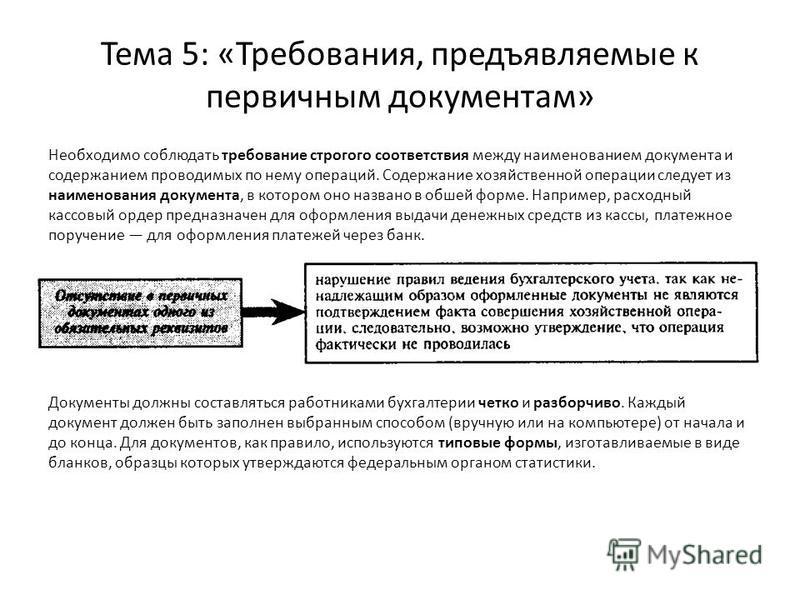

- Все записи, которые делаются в первичных учётных документах, должны иметь длительный срок сохранности.

- Допускается использование бумажных документов наряду с электронными, обязательно подписанных цифровой подписью (Федеральный закон 402-ФЗ от 06.12.2011).

- Использование печати обязательно на тех документах, где для этого отведено место.

- Сопоставление денежных и натуральных показателей. Необязательно указывать оба сразу, достаточно одного (Федеральный закон 402-ФЗ). Бывает, что удобнее указывать какой-либо один показатель (например, при перемещении материалов внутри компании используется натуральный показатель). В акте приёма-сдачи услуг удобнее указать только стоимостные сведения, но для избежания недоразумений дополнительно перечисляют виды услуг.

- Наличие подписи ответственного лица. В законе РФ ничего не сказано о факсимильной подписи на первичных документах. В письме ФНС РФ №3–1.11.469 от 23.09.2008 рассмотрена позиция налоговой службы относительно факсимиле на документах.

- Валюта, в которой составлен документ. Основная денежная единица — рубль. Даже когда условия договора говорят об условных единицах. Потому что все операции в бухучёте оцениваются в рублях (ФЗ 402-ФЗ от 06.12.2011). Никто не запрещает вносить дополнительные графы с указанием сумм в валюте, но графа с указанием суммы в рублях должна быть обязательно. В противном случае есть риск снятия расходов и вычетов НДС.

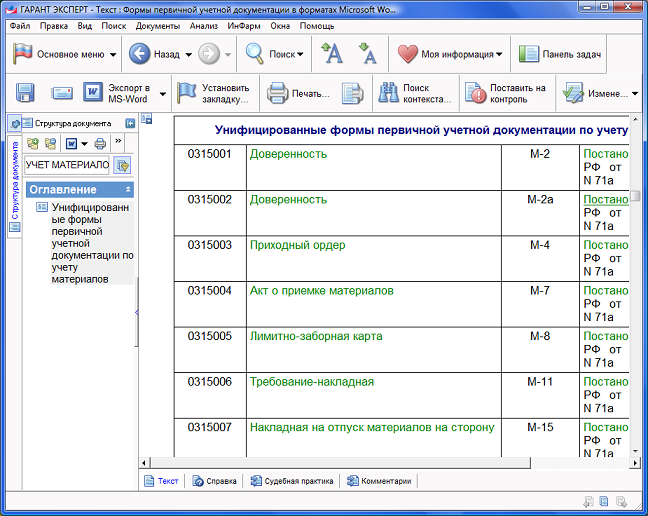

Где найти образцы унифицированных первичных документов?

Разработка и утверждение форм первичных документов находится в ведении Госкомстата (теперь Росстат). На сегодняшний день продолжают применяться унифицированные формы, разработанные в 90-х годах прошлого века. Только расчетные (платежные) документы, разработанные Банком России, имеют сравнительно новую редакцию – от 2012 года.

Называются такие документы по-разному: акты, журналы, накладные, ведомости, ордера, книги, поручения, расчеты, доверенности, приказы и др. С помощью этой таблицы вы найдете, в каком именно Постановлении Госкомстата опубликованы нужные вам унифицированные формы первичных документов.

|

Назначение первичных документов |

Нормативно-правовой акт |

|

Учет кадров, рабочего времени и расчетов по оплате труда |

Постановление Госкомстата РФ от 05.01.2004 N 1 |

|

Учет кассовых операций |

Постановление Госкомстата РФ от 18.08.1998 N 88;Постановление Госкомстата РФ от 01.08.2001 N 55; Указание Банка России от 30 июля 2014 года N 3352-У |

|

Учет расчетов с применением ККТ |

Постановление Госкомстата РФ от 25.12.1998 N 132 |

|

Расчетные (платежные) документы |

Положение о правилах осуществления перевода денежных средств (утв. Банком России 19.06.2012 N 383-П в ред. от 29.04.2014) |

|

Учет торговых операций и операций в общепите |

Постановление Госкомстата РФ от 25.12.1998 N 132 |

|

Учет работ в капитальном строительстве и ремонтно-строительных работ |

Постановление Госкомстата РФ от 11.11.1999 N 100 |

|

Учет работ в автомобильном транспорте |

Постановление Госкомстата РФ от 28.11.1997 N 78 |

|

Учет работы строительных машин и механизмов |

Постановление Госкомстата РФ от 28.11.1997 N 78 |

|

Учет основных средств и НМА |

Постановление Госкомстата РФ от 21.01.2003 N 7 |

|

Учет малоценных предметов |

Постановление Госкомстата РФ от 30.10.1997 N 71а |

|

Учет продукции и товарно-материальных ценностей |

Постановление Росстата от 09.08.1999 N 66 |

|

Учет материалов |

Постановление Госкомстата РФ от 30.10.1997 N 71а |

|

Учет результатов инвентаризации |

Постановление Госкомстата РФ от 18.08.1998 N 88 |

На нашем сайте вы можете скачать бланки унифицированных первичных документов и по кассовым операциям.

Бланк строгой отчетности (БСО) — это тоже первичный документ, но требования к нему особые. Перечень обязательных реквизитов БСО шире, чем перечень обычных первичных документов, в частности, обязательно указание ИНН и наличие оттиска печати.

В статье «БСО: каким должен быть бланк строгой отчетности?» вы можете узнать, в каких случаях надо применять унифицированную форму этого документа, а когда его можно разработать самостоятельно.

Утверждение форм первичной документации

Неунифицированная первичная документация может разрабатываться субъектами хозяйствования самостоятельно. Для таких бланков главным критерием соответствия нормам законодательства является соблюдение стандартов Закона №402-ФЗ в части обязательных реквизитов:

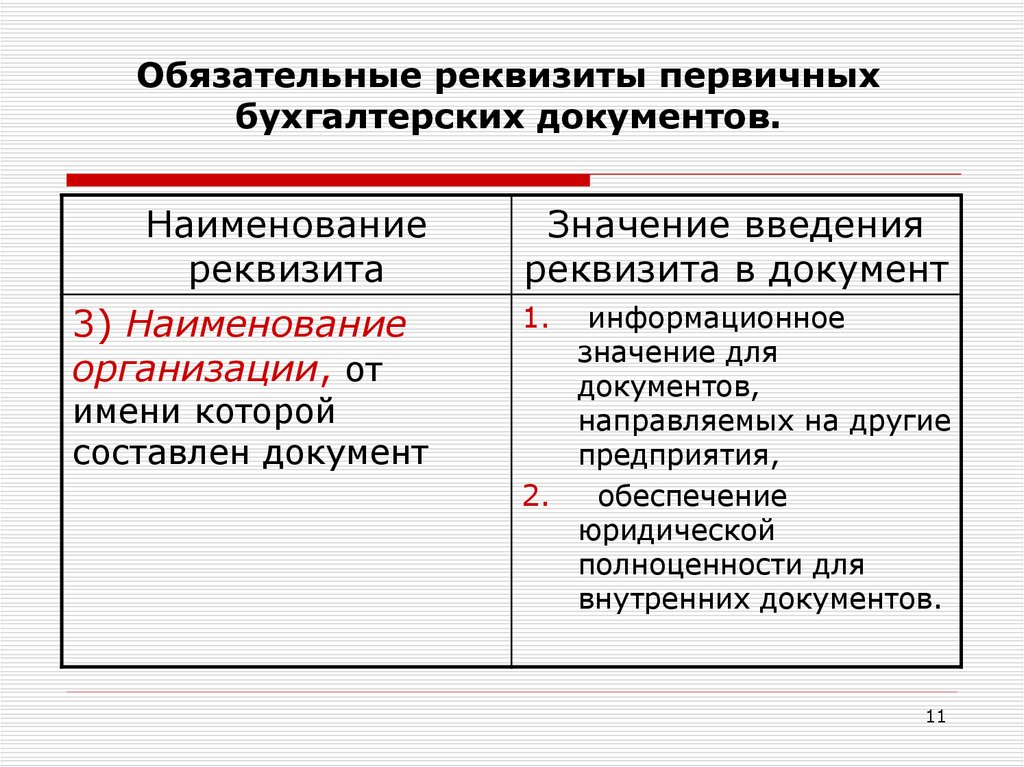

- наименование документа;

- дата оформления;

- сведения о компании, составляющей форму, по которым можно идентифицировать предприятие;

- содержание отображаемой хозяйственной операции с указанием стоимостной оценки предмета сделки;

- приведение натуральных измерителей и количественных величин;

- наличие подписей ответственных должностных лиц (с обязательным указанием их должности и ФИО).

ЗАПОМНИТЕ! Чтобы пользоваться самостоятельно разработанными шаблонами в качестве первичной документации, необходимо утвердить их локальным актом предприятия.

Кассовые и платежные документы относятся к группе строго регламентированных форм. Предприятия своим приказом или любым другим распоряжением не уполномочены убирать из них строки, ячейки, изменять структуру. В неунифицированные шаблоны предприятия могут вносить свои корректировки, добавлять и убирать информационные блоки. При самостоятельной разработке новых форм за основу можно брать типовые образцы.

Для утверждения первички можно вынести ее примеры в отдельное приложение к учетной политике. Второй вариант – для каждого бланка руководитель издает приказ по предприятию. В тексте приказа указывается информация о внедрении в учет новых форм документации, которые должны оформляться по единому шаблону. Сами бланки включаются в приказ в виде самостоятельных приложений.

Если организация собирается пользоваться для отражения отдельных операций типовыми формами, которые рекомендованы соответствующими ведомствами, то эти бланки утверждать внутренними актами не надо. Для фиксации такого решения достаточно сделать запись в учетной политике о применении стандартизированных шаблонов.

При введении в систему документооборота новых форм документов целесообразно утверждать их приказом.

Исправления в первичных документах

Поскольку все бумаги представляют собой ценность для предприятия, нельзя допускать ошибки при их заполнении. Существуют определенные правила по исправлению допущенных недочетов:

- Бланк нестрогой отчетности правильно переписать, а испорченный вариант уничтожить, а вот строгую отчетность нельзя уничтожать. Достаточно зачеркнуть красным цветом по диагонали и написать «Аннулировано».

- Можно тонкой чертой перечеркнуть ошибку и сверху вписать правильные данные, а рядом приписать «Исправленному верить» с подписью ответственного лица и печатью.

- Ошибку нельзя заштриховать полностью, она должна быть читаема.

- В случае неправильно указанной суммы осуществляемых операций следует скорректировать ее в текущем или следующем квартале.

- Можно ошибку в расчетах скорректировать отрицательными числами.

В случае нескольких ошибок к бумагам прилагают бланк о том, что следует верить исправленным фактам, и указывается ответственное лицо. Также обязательно следует проставлять дату к исправлениям и печать предприятия.

Исправления в первичных документах

Контроль, хранение и организация учета первичных документов

Учет первичной документации должен быть организован так, чтобы каждый бланк проходил систему регистрации внутри предприятия. Это необходимо для минимизации риска утери справок и других форм. Делопроизводитель или другое ответственное лицо заводит журналы регистрации документации. Все поступающие бланки оформляются как входящие. Исходящими являются формы, которые создаются внутри предприятия (независимо от того, будут они выданы сторонним организациям или останутся на предприятии).

Поступающая документация должна проходить несколько этапов учета и регистрации:

- Приемка.

- Первоначальная обработка.

- Распределение по типам бланков и их назначению.

- Регистрация в учетных журналах с проставлением на документе штампа и присвоением входящего номера датой приемки.

- Визирование руководством компании (когда директор просматривает входящую корреспонденцию, он проставляет на ней резолюции).

- Исполнение документа.

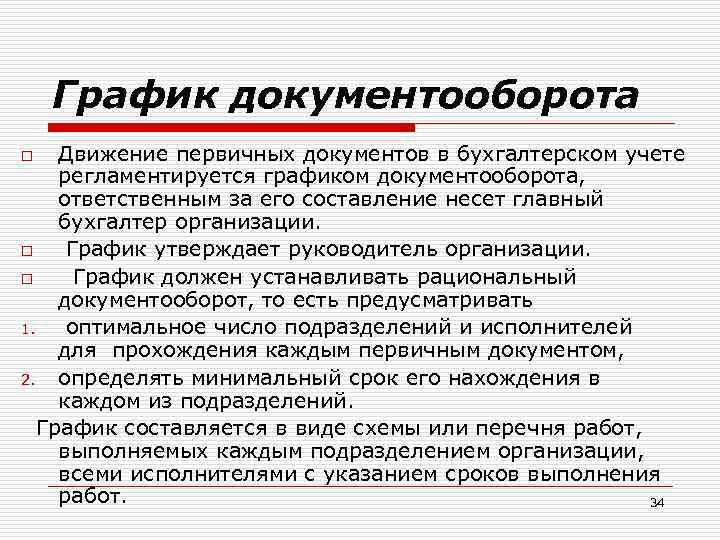

Для организации эффективной системы документооборота и обеспечения контроля сохранности бланков необходимо разработать и утвердить график документооборота с номенклатурой дел. В графике надо раскрыть этапы оформления, регистрации документов, процедуру их передачи на хранение с указанием временных рамок, перечислить ответственных за каждый шаг сотрудников.

Хранить исполненную и отраженную в учете первичную документацию надо не менее 5 лет. В Приказе Минкультуры от 25.08.2010 г. №558 приведена классификация бланков с привязкой к срокам ее сдачи в архив:

- распорядительная документация должна оставаться доступной на протяжении 75 лет (если приказы и распоряжения затрагивают ведение основной деятельности фирмы) или 5 лет при условии, что бланк отражает решение административных вопросов;

- формы, сопровождающие осуществление хозяйственных операций, подлежат хранению в течение 3-5 лет.

СПРАВОЧНО! Законом №402-ФЗ в ст. 29 срок хранения ограничивается 5 годами. Налоговое законодательство предписывает обеспечивать сохранность и доступность к бухгалтерской документации не менее чем в течение 4 лет.

Особые условия и периоды хранения предусмотрены для таких бланков:

- Документы, при помощи которых было отражено оприходование активов, подлежащих амортизации, нельзя сдавать в архив на протяжении 4 лет от даты списания этого имущества.

- Если первичная документация была оформлена в периоде появления убытка, который используется для уменьшения величины налога на прибыль, то хранить ее надо до прекращения влияния на налогооблагаемую базу результатов такой убыточности.

- Первичка, характеризующая операции по возникновению дебиторской задолженности, должна храниться в течение 4 лет с момента признания непогашенного долга безнадежным (если такой факт имеет место).

Для электронных форм сроки хранения идентичны бумажным документам. Процедура списания первички должна осуществляться с участием специально созданной комиссии.

Исправления в первичных документах

Поскольку все бумаги представляют собой ценность для предприятия, нельзя допускать ошибки при их заполнении. Существуют определенные правила по исправлению допущенных недочетов:

- Бланк нестрогой отчетности правильно переписать, а испорченный вариант уничтожить, а вот строгую отчетность нельзя уничтожать. Достаточно зачеркнуть красным цветом по диагонали и написать «Аннулировано».

- Можно тонкой чертой перечеркнуть ошибку и сверху вписать правильные данные, а рядом приписать «Исправленному верить» с подписью ответственного лица и печатью.

- Ошибку нельзя заштриховать полностью, она должна быть читаема.

- В случае неправильно указанной суммы осуществляемых операций следует скорректировать ее в текущем или следующем квартале.

- Можно ошибку в расчетах скорректировать отрицательными числами.

В случае нескольких ошибок к бумагам прилагают бланк о том, что следует верить исправленным фактам, и указывается ответственное лицо. Также обязательно следует проставлять дату к исправлениям и печать предприятия.

Исправления в первичных документах

Как оформляется первичная документация в бухгалтерии?

Необходимыми составляющими любого первичного документа являются:

- заголовок в соответствии с установленной унифицированной формой;

- дата подписания (составлена и распечатана бумага может быть в любое удобное время);

- полное официальное наименование организации или предприятия (можно добавить и сокращённое);

- описание и разъяснение эпизода движения средств, или факта хозяйственной деятельности;

- стоимость сделки в натуральном (с одной стороны) и денежном (с другой) выражении с непременным указанием единиц измерения;

- наименования в соответствии со внутренним распорядком предприятия или государственными стандартами должностей лиц, ответственных за заключение договора и совершение сделки;

- подписи с расшифровками представителей сторон сделки, участвовавших в заключении договора.

Как следует из пункта 5 всё той же статьи, первичная документация в бухгалтерии может в настоящее время оформляться как в бумажном, так и в электронном виде; в последнем случае она заверяется с помощью квалифицированных электронно-цифровых подписей сторон и передаётся контрагентам на любом подходящем для этого носителе или отправляется по электронной почте.

Большинство первичных документов выпускается на основе унифицированных бланков, не подлежащих модификации; к исключениям относятся договоры, акты приёма-передачи и ряд других бумаг, разработкой формы и структуры которых занимается непосредственно субъект хозяйственной деятельности.

Несколько советов по оформлению первичной документации:

- Вносить записи в бланк от руки разрешается шариковыми и гелевыми ручками с пастой синего или чёрного цвета; для внесения же исправлений используются красные чернила. Для заполнения первичной документации в электронном виде допустимо применять любые электронно-вычислительные машины, подходящие с технологической точки зрения.

- Каждый из входящих в перечень первички документов должен быть оформлен в свой срок. Заполнение и подписание бумаг задним числом при обоюдном согласии сторон вполне возможно, но ставить в известность об этом контролирующие органы крайне не рекомендуется.

- Если процедура внесения данных в бланк подразумевает дублирование числовой информации (например, суммы платежа) письменной, ни той, ни другой составляющей пренебрегать нельзя, иначе документ может быть признан недействительным.

- При оформлении документа первичной отчётности нельзя оставлять пустых полей. Если в них нечего вписать, следует применить прочерк, а лучше — универсальный знак, представляющий собой дважды перечёркнутую латинскую букву Z.

Первичка, как и другие документы, должна быть оформлена чётко, разборчиво и красиво. Это поможет в будущем при возникновении спорных ситуаций быстрее установить истину, доказать свою правоту в судебном процессе или проконтролировать работу уполномоченных лиц. А дополнительным стимулом к добросовестному и своевременному выпуску документации послужит пункт 3 статьи 327 Уголовного кодекса России, согласно которому использование подложных бумаг наказывается штрафом до 80 тысяч рублей или вплоть до полугодового заработка виновного, арестом на срок до полугода, обязательными или исправительными работами на срок до 480 часов и 24 месяцев соответственно.

Доказать свою невиновность или отсутствие состава преступления сложно и отнимает значительно больше времени и нервов, чем качественное оформление первичной документации.

Что бухгалтер должен знать о формах «первички»

Формы первичных учётных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учёта. Формы первичных учётных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учёте»

В перечень организаций государственного сектора входят:

- государственные (муниципальные) учреждения;

- государственные органы;

- органы местного самоуправления;

- структуры управления государственных внебюджетных фондов;

- органы управления территориальных государственных внебюджетных фондов.

Для этих лиц формы первичного учёта утверждены приказом Минфина России от 30.03.2015 № 52н (ред. от 16.11.2016).

Среди поименованных в этом приказе форм нет счетов-фактур и договоров. Приобретение и отчуждение документируется накладными и актами.

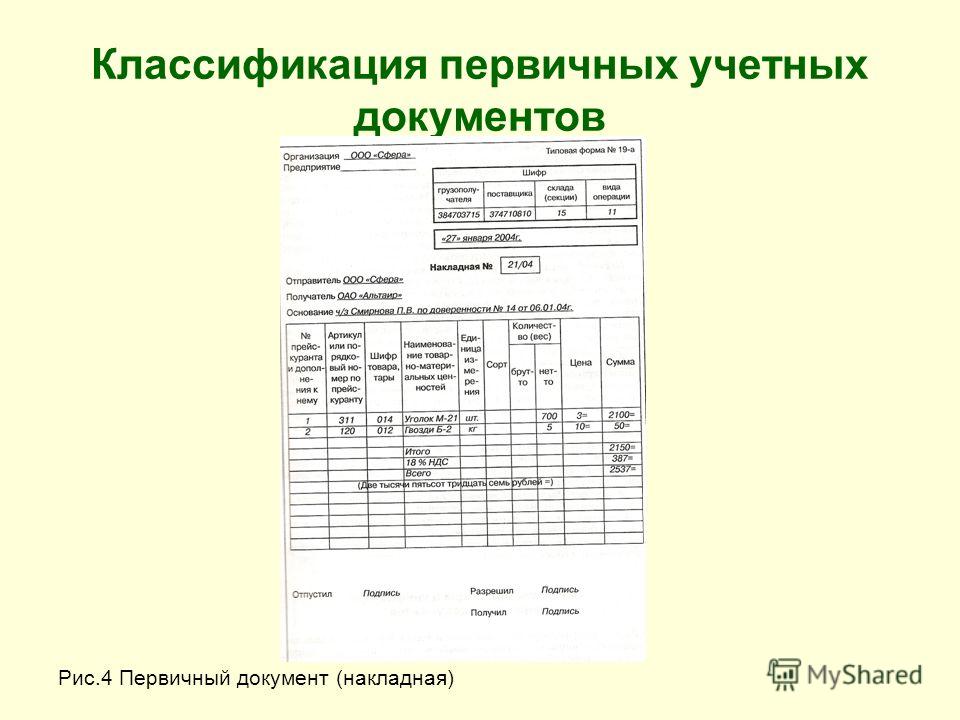

Пример одной из накладных, оформляемых всеми государственными организациями, приведён ниже.

Обязательная форма первичного документа для организаций госсектора — накладная на отпуск ТМЦ

Как оформляют исправления в учётных документах

В первичном учётном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учёта. Исправление в первичном учёном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учёте»

Для исправления ошибки зачёркивают неправильное и надписывают правильное.

Чтобы легко было прочитать, что исправлено, зачёркивают одной чертой.

Исправление ошибки в первичном документе должно быть оговорено надписью «исправлено», подтверждено подписью лиц, подписавших документ, а также проставлена дата исправления.

Положение о документах и документообороте в бухгалтерском учёте (утверждённое Минфином СССР 29.07.1983 № 105)

Каждое исправление подтверждают:

- дата исправления;

- подписи лиц, составивших документ, в котором произведено исправление;

- указание фамилий и инициалов лиц, составивших документ либо иных реквизитов, необходимых для идентификации этих лиц.

Отсутствие любого реквизита из списка делает исправление незаконным.

Пример исправления в накладной представлен на фото.

При наличии свободного места рядом с зачеркнутым, исправление можно оформить таким образом

Чтобы исправление имело бесспорную юридическую силу, его оформляют следующим образом. На свободных полях документа делают надпись: «Исправленному с» и записывают то, что оказалось неверным. Продолжают: «на» и записывают то, что считают правильным. Затем пишут: «верить», указывают дату, ставят подписи ответственных лиц, их фамилии и инициалы. При таком оформлении исправления исключены поправки, не согласованные с подписавшими.

Внесение исправлений в кассовые и банковские документы не допускается.

Приказ Минфина РФ от 29.07.1998 N 34н (ред. от 24.12.2010, с изм. от 08.07.2016) «Об утверждении Положения по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации»

Как хранят бухгалтерскую «первичку»

Первичные учётные документы… подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчётного года.

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учёте»

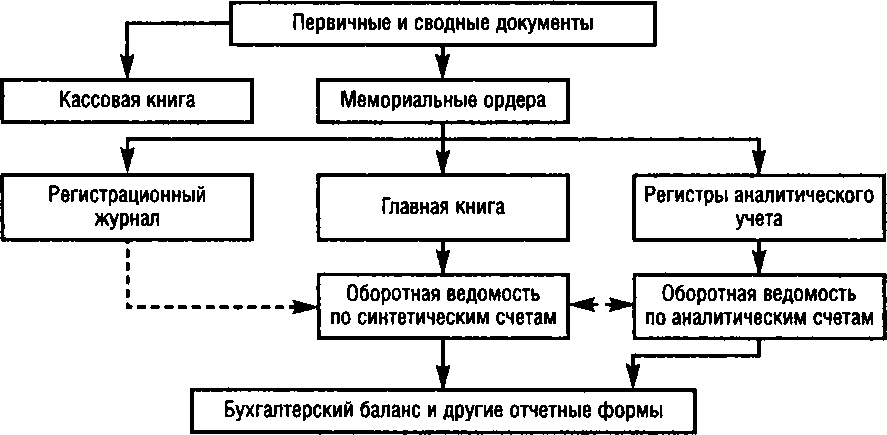

Принятые к учёту документы группируют по видам, подтверждаемых ими событий, и прошивают. Обычно их прошивают за каждый месяц и сразу сдают в архив бухгалтерии. Работники бухгалтерии отвечают за их безопасность при хранении, защиту от изменений. Расположенная ниже схема показывает, какие виды документов нужно переплести, а что из них достаточно прошить.

Особенности восстановления документов

В настоящее время в нормативных актах отсутствует четкий порядок восстановления бумаг. На практике этот процесс включает в себя следующие мероприятия:

- Назначение комиссии для расследования причин утраты или уничтожения документов. При необходимости руководитель предприятия может привлечь к процедуре правоохранительные органы.

- Обращение в банковскую организацию, к контрагентам за копиями первичных документов.

- Исправление декларации по налогу с прибыли. Необходимость в подаче уточненного отчета связана с тем, что документально не подтвержденные затраты не признаются расходами в целях налогообложения.

В случае утраты первичной документации ИФНС проведет расчеты сумм налоговых отчислений на основании имеющихся бумаг. При этом существует вероятность применения налоговым органом мер ответственности в виде штрафа.

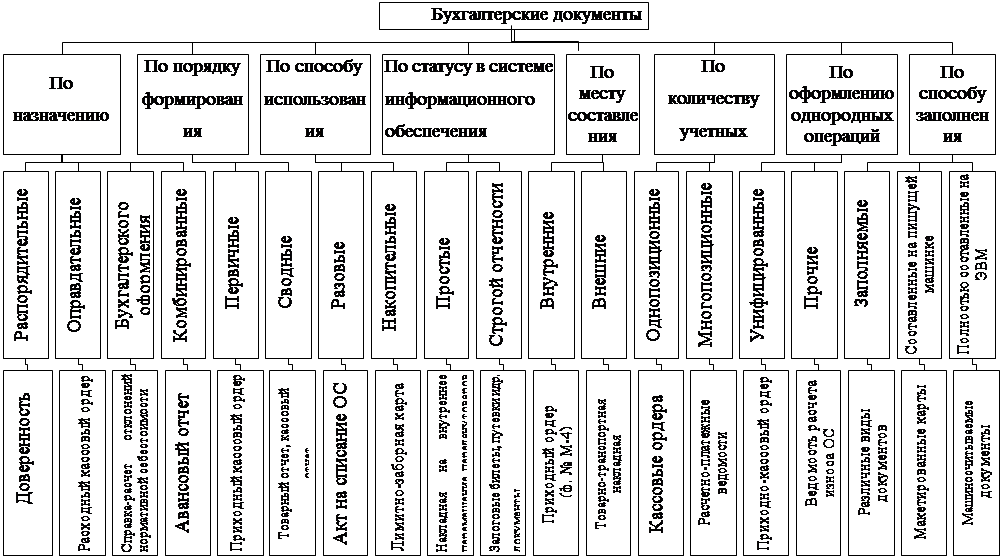

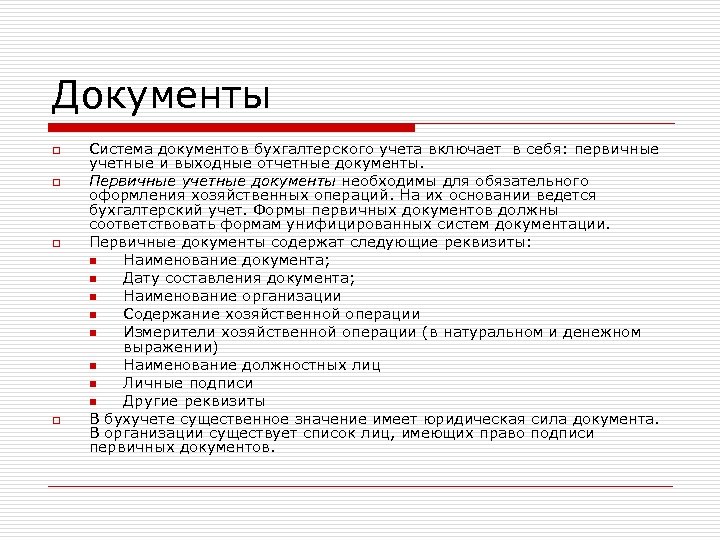

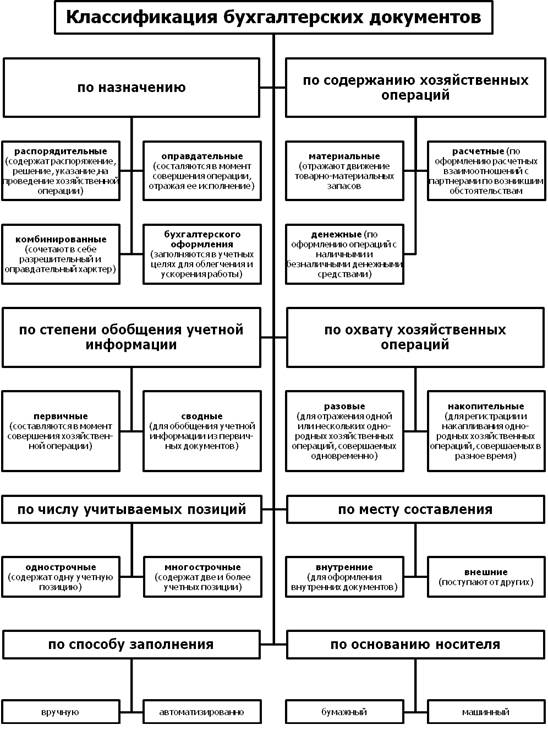

Перечень возможных первичных документов бухгалтерского учета

Первичные документы — это документы, при помощи которых компания оформляет произошедшие на предприятии хозяйственные события. Первое, что следует отчетливо понимать бухгалтерам любой компании: сегодня какого-либо определенного обязательного для всех перечня форм первичных документов бухгалтерского учета не существует. Любая фирма сама для себя определяет формы первичных документов в зависимости от цели их применения.

ВАЖНО! В обязательном порядке применяемые в бухучете формы должны быть закреплены в учетной политике организации (п. 4 ПБУ 21/2008, утвержденного приказом Минфина РФ от 06.10.2008 № 106н)

Перечень первичных документов бухгалтерского учета в 2016-2017 годах (актуальный):

- Договор. Это документ. в котором оговариваются права, обязанности и ответственность сторон, участвующих в сделке, сроки и порядок расчета, особые условия и т. д.

- Практически каждая компания сталкивается с документом «счет». Это документ, отражающий сумму, которую покупатель соглашается оплатить, принимая условия поставщика. В счете может отражаться дополнительная информация об условиях сделки (сроки, порядок оплаты и поставки и т. д.).

- Товарная накладная. Это документ, в котором отражается перечень передаваемых товарно-материальных ценностей. Накладная оформляется в 2 экземплярах и содержит сведения, которые впоследствии отражаются в счете-фактуре. Накладная подписывается представителями обеих сторон, участвующих в сделке, и заверяется печатью (если ее фирма использует в своей практике).

- Акт сдачи-приемки. Он составляется по завершении выполнения определенных работ (услуг), чтобы подтвердить, что результат работ соответствует изначальным требованиям договора.

- Первичные документы расчета с персоналом по оплате труда (например, расчетно-платежные ведомости).

- Для фиксации событий, связанных с вводом-выбытием объектов ОС компания оформляет такую документацию из перечня первичных учетных документов бухгалтерского учета :

Акт приемки-передачи ОС по форме № ОС-1.

Если объект ОС является зданием или сооружением, то его поступление или выбытие оформляется актом по форме № ОС-1а.

Списание объекта ОС оформляется актом по форме № ОС-4.

Любые факты учета ОС отражаются в специальной инвентарной карточке.

Если фирме требуется задокументировать факт проведенной инвентаризации, составляется инвентаризационная опись ОС по форме № ИНВ-1.

Если же инвентаризация проводилась в отношении НМА, то опись будет составляться уже по форме № ИНВ-1а.

Примечание: Следует иметь в виду, что данный перечень унифицированных форм первичных бухгалтерских документов необязателен для применения, т.к. с 2013 года (после принятия нового закона о бухучете) использование таких строгих форм перестало быть обязательным. На каждом предприятии могут быть созданы собственные бланки документов, которые разрабатываются самостоятельно. Но в большинстве случаев они создаются на основании форм, которые актуальны и в 2016 — перечень унифицированных форм первичных бухгалтерских документов содержится в Постановлении Госкомстата от 05.01.2004 № 1.

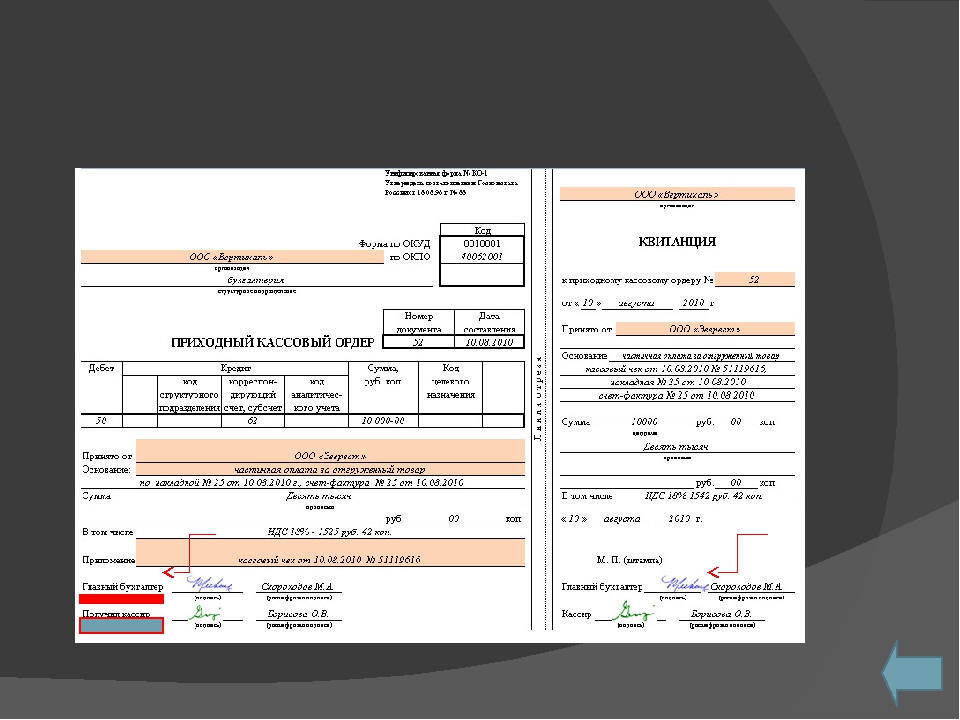

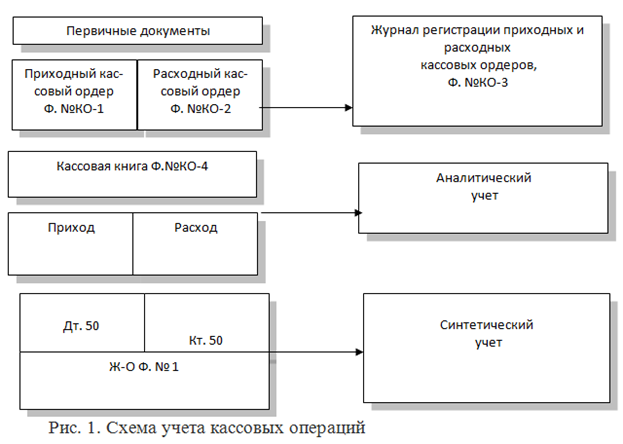

- Отдельной группой первичных документов являются кассовые документы. К ним относится, в частности такой список первичных документов бухгалтерского учета 2016 г.:

Приходный кассовый ордер.

Расходный кассовый ордер.

Журнал регистрации приходных и расходных кассовых ордеров.

ВАЖНО! Счет-фактура не является первичным документом бухгалтерского учета из перечня 2016 – список был предложен выше. Этот документ составляется для налоговых целей, поскольку на его основании покупатели принимают к вычету суммы НДС, предъявленные поставщиками (п

1 ст. 169 НК РФ). Таким образом, счетом-фактурой при отсутствии других документов, характеризующих определенную сделку, невозможно будет подтвердить расходы по данной сделке (письма Минфина РФ от 25.06.2007 № 03-03-06/1/392, ФНС от 31.03.2006 № 02-3-08/31, постановление ФАС Восточно-Сибирского округа от 19.04.2006 № А78-4606/05-С2-20/317-Ф02-1135/06-С1).

Образцы заполнения

Каждый первичный формуляр заполняется аккуратно и по всем правилам. Выделяют счета и платежные документы, первые – это формуляры, подтверждающие готовность покупателя совершить сделку с продавцом, а вторые – отражающие выполнение обязательств сторонами. Формы первичных документов заполняются по образцу следующим образом:

Товарный чек – подтверждение заключения сделки между покупателем и продавцом относительно приобретения товара или услуги. Обычно предприятия формируют его самостоятельно, но обязательно указывают:

- название,

- данные об организации,

- вид сделки,

- натуральный и финансовый эквивалент операции,

- дата составления,

- персональные данные ответственных лиц и их подписи.

Товарный чек

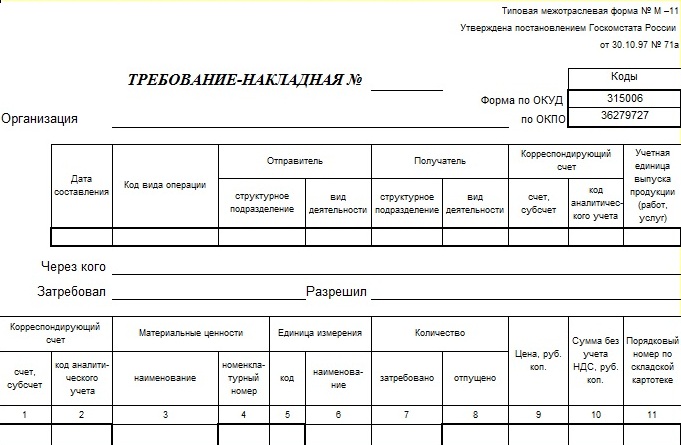

Товарная накладная – это полный список товаров, которые передаются покупателю. В ней прописывают:

- данные грузоотправителя и получателя (наименование, юр. адрес, телефон и реквизиты),

- вид деятельности по ОКДП для продавца,

- данные поставщика и плательщика (аналогично с грузополучателем и отправителем),

- номер и дата договора,

- данные перевозчика (если используются его услуги).

Товарная накладная

Платежное поручение – бумага, которая направляется в банк от плательщика с поручением выплатить определенную сумму средств получателю на его счета. В ней содержится:

- сумма,

- наименование предприятия (его ИНН, расчетный счет и КПП),

- ФИО плательщика и его банк,

- банк получателя и его счет,

- назначение платежа,

- дата оформления,

- подписи.

Платежное поручение

Счета-фактура – форма, которая выписывается продавцом своему покупателю после совершения продажи товара или услуги и является основой для возмещения налога на прибыль. В ней прописывают:

- данные покупателя и налогоплательщика (наименование, адрес и ИНН),

- информация об отправителе и получателе,

- названия товаров, их количество, стоимость и цена,

- итоговая цена за акциз,

- налоговая ставка,

- место производства,

- номер декларации.

Платежное требование – расчетная форма с требованием взыскателя денежных средств с должника и о перечислении указанной суммы на приведенный счет в качестве выплаты долга. В нем указывается:

- дата составления,

- сумма долга,

- условия оплаты,

- наименование предприятия и его расчетный счет с указанием финансового учреждения,

- банк плательщика,

- ФИО плательщика,

- назначение платежа.

Образцы заполнения всех форм можно найти в налоговой инспекции или в Сети. Весьма удобно использовать единый шаблон для каждого типа документов для экономии времени и минимизации ошибок.

Платежное требование