Введение в ОФЗ — что это такое

ОФЗ (аббревиатура «облигации федерального займа») или гособлигации — это долговые ценные бумаги государства. Эмитентом является Минфин РФ. Считаются самыми надёжными ценными бумагами. Фактически, их приравнивают к «кэшу».

ОФЗ имеют самую низкую доходность среди других долговых ценных бумаг РФ. Она же является эталонной, по ней строится кривая доходности.

Инвесторы при выборе любых активов для инвестирования таких как: акции, облигации, вклады в банках сравнивают потенциальную доходность с базовой по ОФЗ. Например, если у «компания А» есть в обращении облигации с доходностью к погашению аналогичной как у ОФЗ, то покупать их нету никакого смысла. Премия за риск у корпоративных выпусков должна всегда присутствовать.

Аналогично и с выбором акций, платящих дивиденды. С 2015 года дивидендная стратегия стала очень распространённой среди молодых инвесторов. Её смысл простой: инвестор вкладывает в компании, платящие стабильные дивиденды. Если их размер ниже доходности по ОФЗ, а бизнес развивается на уровне с инфляцией, то премия за риск отсутствует. Инвестору просто нет смысла вкладываться в такие акции, когда гораздо безопаснее просто купить ОФЗ.

Вообще, периоды на фондовом рынке когда потенциальная доходность по акциям схожа с облигациями обычно характеризуется наличием пузыря на рынке. Другими словами: акции слишком дорогие. Это самое неудачное время для входа.

Рекомендуем ознакомиться со следующими материалами:

Плюсы и минусы

Инвестиции в ОФЗ – надёжное и доступное средство вложения денег, но и оно имеет как достоинства, так и недостатки:

| Достоинства | Недостатки |

| Высокая степень надёжности. Выпуск и финансирование ОФЗ контролирует Министерство финансов, чем обеспечивается минимизация рисков капиталовложений | При дефолте государства средства, инвестированные в облигации, не вернутся. Риск хоть и минимальный, но нельзя совсем исключить самый плохой расклад событий |

| Доступность. Довольно низкие минимальные суммы инвестиций. Одна ценная бумага стоит всего 1 000 руб. | |

| Разные сроки погашения: от одного года до десятков лет | |

| Высокая ликвидность. Торговый оборот за сутки может превышать 1 млн. руб. | |

| Возможность выбрать ценные бумаги с разными параметрами, выгодными в той или иной ситуации на рынке | При экономическом кризисе цена ОФЗ может упасть. Но снижение стоимости будет актуальным только при досрочной продаже ценной бумаги |

| Льготное налогообложение. Подоходный налог с выплат по купонам с физических лиц не взимается. В стоимость ценной бумаги включается накопленный доход по купонам и расходы по сделке | |

| ОФЗ можно передавать по наследству |

Видео по теме:

Примеры инвестиционных портфелей из ОФЗ

Вариант 1. Простой и универсальный

- 30% краткосрочные;

- 30% долгосрочные;

- 40% с переменным купоном;

Такое соотношение подойдёт на долгосрочное инвестирование. Инвестор может рассчитывать на среднюю доходность такого портфеля.

Вариант 2. Защищенный

- 70% краткосрочные;

- 30% с переменным купоном;

Этот вариант подойдёт для тех, кто не любит рисковать. Волатильность такого будет одной из самых низких. Ниже только, если включить в портфель краткосрочные выпуски на 100%.

Вариант 3. Долгосрочный

- 10% краткосрочные;

- 20% с переменным купоном;

- 70% долгосрочные с фиксированным купоном;

В это варианте инвестор делает предположение, что ключевая ставка ЦБ будет снижаться или останётся не этом уровне на долго. Если же она поднимется, то этот портфель понесёт убытки от снижения стоимости ценных бумаг.

Расчёт ставки ОФЗ и их доходность

Ставки на рынке ОФЗ могут быть как постоянными, так и переменными. В момент каждого выпуска для каждого периода купонных выплат устанавливают постоянные и фиксированные ставки. Переменные ставки формируются в соответствии с официальными данными, которые характеризуют уровень инфляции. Доходность этого финансового инструмента складывается из двух составляющих:

- Дохода, получаемого владельцем облигации по купону.

- Прибыли от приобретения купона ниже номинальной цены.

Когда облигация приобретается по стоимости, превышающей номинальную, и при этом не учитывается купонный доход, это приведёт к убыткам, так как ценная бумага погашается строго по номинальной цене. В период обращения ОФЗ купонная прибыль накапливается. Когда наступает срок выплаты по очередному купону, цена этого финансового инструмента растёт.

Инвестором, перепродающим ОФЗ до купонной выплаты, обязательно учитываются накопившиеся по облигации компенсации. Цена бумаги при покупке постоянно находится поблизости с диапазоном номинала. Точная стоимость определяется конъюнктурой рынка, которая бывает выше или ниже цены облигации.

Виды

ОФЗ классифицируются по типам выплат купона и номинала:

| Тип | Вид | Описание |

| По купонным выплатам | ОФЗ – ПД (с постоянной доходностью) | Это бумага с длительным сроком обращения – до 30 лет. Величина купонов постоянная весь период владения бумагой. Платежи производятся 2 -3 раза в течение года |

| ОФЗ – ФД (с фиксированной доходностью) | Срок обращения — больше 4 лет. Величина купонного дохода определяется при выпуске облигаций и может изменяться. К примеру, первые годы доход по купонам может быть 7%, а затем – 6% | |

| ОФЗ – ПК (с переменным купоном) | Бумага со сроком обращения от года до пяти лет. Величина купонного дохода может меняться, и заранее неизвестна. На размер купонов влияет какая-либо плавающая процентная ставка или официальная инфляция. Поэтому известна величина только текущего купона, а расчёт каждого следующего производится с учётом средней процентной ставки за последние полгода. Следовательно, когда ставки на денежных рынках повышаются, то растёт и доходность по купонам, при падении ставок – купонная доходность тоже падает | |

| По номиналу | ОФЗ – АД (с амортизацией) | По подобным бумагам погашение номинала производится не один, а несколько раз – частями. График погашения определён заранее. Амортизация номинала может производиться через равные промежутки времени или с перерывом, одинаковыми или разными частями |

| ОФЗ – ИН (с индексацией) | Отличаются «встроенной защитой» от инфляции. Номинальная цена индексируется ежемесячно и зависит от индекса потребительских цен в РФ. Особо выгоден этот финансовый инструмент при росте инфляции и повышении процентных ставок, когда стоимость обычных облигаций понижается | |

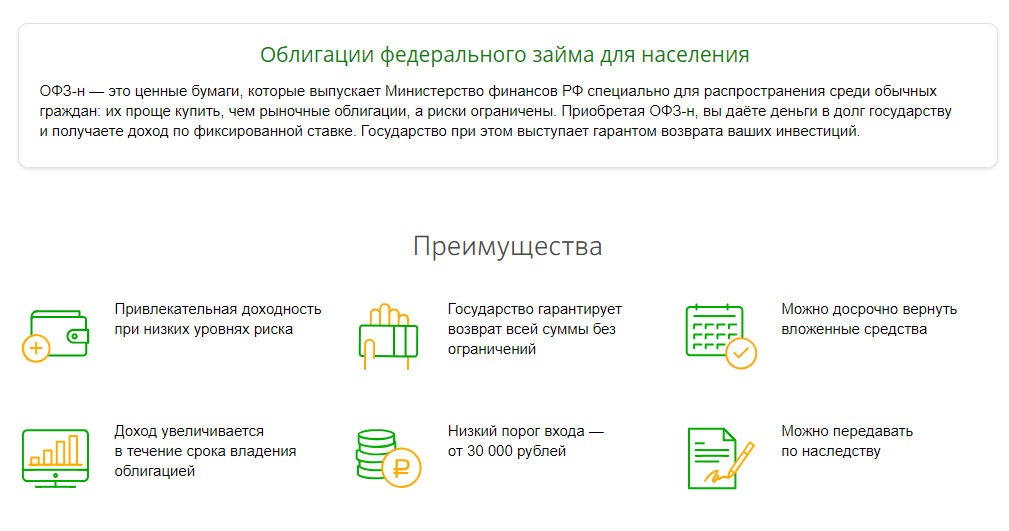

| «Народные» | ОФЗ – Н | Выпускаются исключительно для населения, ими не торгуют на биржах |

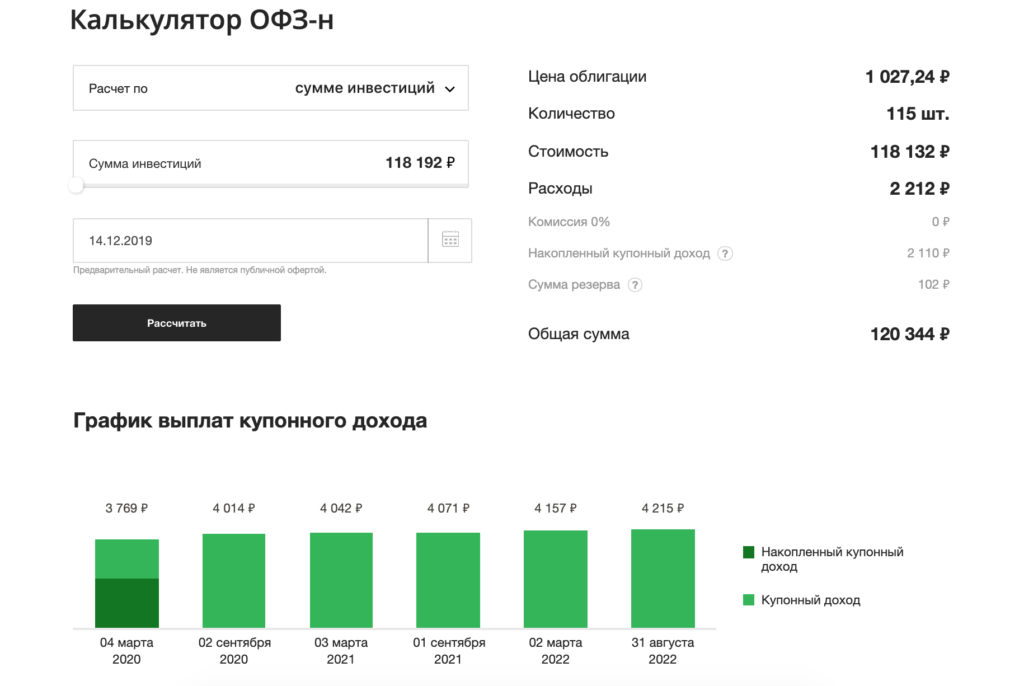

«Народные» облигации

Облигации ОФЗ – Н приобретаются онлайн на официальном сайте банка или в его отделениях. Со второго полугодия 2019 года Минфином введены новые правила для выпусков народных облигаций:

- расширено количества банков-агентов: кроме Сбербанка и ВТБ, можно будет покупать ОФЗ–Н в Промсвязьбанке и Почта Банке;

- снижена минимальная сумма вложений с 30 тыс. р. до 10 тыс. р.;

- отменены банковские комиссии при покупке. До этого клиентам приходилось платить 0,5 – 1,5% за сделку;

- новыми выпусками народных облигаций можно будет пользоваться как залогом, оформляя кредит.

Что следует знать инвесторам при выборе ОФЗ

1 Доходность ОФЗ зависит от срока погашения. Чем она больше, тем на большую премию за риск может рассчитывать инвестор. Другими словами: зачем покупать облигации с экспирацией через 10 лет без премии, когда можно взять краткосрочный выпуск с такой же прибылью.

2 ОФЗ-ПК имеют практически одинаковую ожидаемую доходность к погашению. Поэтому этот тип облигацией подойдёт для тех, кого устраивает доходность примерно равная ставки ЦБ РФ.

3 Краткосрочные ОФЗ (с погашением до 2 лет) имеют минимальные риски и волатильность цены. В них можно пересидеть периоды эйфории и панических распродаж. Часто такой вид ценных бумаг приравнивают к «кэшу», то есть просто к деньгам.

Инвестор может моментально обменять их в деньги и наоборот. Из-за низкой доходности, краткосрочные облигации будут спасать только от инфляции.

4 Будущего никто не знает, даже опытные инвесторы. Составляя разные портфели ОФЗ, можно заработать как больше, так и меньше. Главный смысл формирования портфеля в том, чтобы:

- снизить волатильность портфеля;

- получить гибкость в управлении капиталом;

- всегда иметь ликвидные деньги;

5 ОФЗ имеют небольшую доходность, поэтому этот вариант подходит для сбережения денег от инфляции, чем для инвестирования и заработка.

Совет начинающим

1. Чтобы повысить доходность по ОФЗ, откройте брокерский счёт с возможностью налогового вычета — ИИС. Это позволит возвращать по 13% от суммы пополнения. Максимальная сумма вычета за год 52 тыс. рублей. Это эквивалентно 400 тыс. рублей пополнения. Можно пополнять и получать вычеты ежегодно. Подробнее читайте:

2. Если для вас рынок ценных бумаг кажется сложным и не понятным, то можно вместо ОФЗ купить ETF на гособлигации. Например, фонд SBGB от Сбербанка.

3. Помните, чтобы снизить свои риски до нуля, надо покупать краткосрочные выпуски. Все остальные будут иметь небольшие риски, связанные с волатильности цены.

Особенности эмитента

Такие ценные бумаги выпускаются только в цифровом виде, для их приобретения потребуется воспользоваться брокерскими услугами. Брокеры — это биржевые посредники, за определенное вознаграждение предоставляющие доступ к специальным счетам. После оформления сделки покупатель становится владельцем государственных ценных бумаг, минимальное количество для покупки составляет 30 штук.

Со 2-ого квартала 2019 года Мин Фин начал выпускать облигации в новом формате: в отличие от первого выпуска, клиентам не придется платить крупные брокерские комиссии, все расходы эмитент берет на себя. Кроме того, у держателей появится возможность получать кредиты в банках под залог таких ценных бумаг. Первая версия не позволяла проводить такие операции.

Облигации Мин Фина — это возможность привлечь широкий круг инвесторов по всей стране и получить дополнительный капитал на реализацию различных государственных проектов. Покупателей привлекает возможность получать доход по плавающей ставке: чем дольше облигация будет на руках у покупателя, тем выше по ней будет доходность, такая схема выгодна именно тем, кто планирует долгосрочные инвестиции.

Как выбрать гособлигации для покупки

Выбор ОФЗ зависит от сроков инвестирования. Большинство рядовых инвесторов просто хотят вложить деньги на какое-то время (1-3 года), чтобы накопить на какую-то крупную покупку: машину, квартиру, дачу. Поэтому вполне резонно ориентироваться на срок, когда понадобиться изъять капитал с рынка. В таком случае лучше выбрать краткосрочные гособлигации. Можно даже одного выпуска. В данном случае диверсифицировать риски нет необходимости.

Таблица с краткосрочными ОФЗ:

| Название | Купон | Дата погашения |

|---|---|---|

| ОФЗ-26205-ПД | 7,6% | 14.04.2021 |

| ОФЗ-26217-ПД | 7,5% | 18.08.2021 |

| ОФЗ-25083-ПД | 7,0% | 15.12.2021 |

| ОФЗ-26209-ПД | 7,6% | 20.07.2022 |

| ОФЗ-24020-ПК | RUONIA (за последние 7 дней) | 27.07.2022 |

| ОФЗ-29012-ПК | RUONIA + 0,40 п.п. | 16.11.2022 |

| ОФЗ-26220-ПД | 7,4% | 07.12.2022 |

С переменным купоном облигации также хорошо подойдут для снижения риска волатильности цены. Безопаснее всего покупать с меньшим сроком погашения.

Таблица с ОФЗ-ПК:

| Название | Купон | Дата погашения |

|---|---|---|

| ОФЗ-24020-ПК | RUONIA (за последние 7 дней) | 27.07.2022 |

| ОФЗ-29012-ПК | RUONIA + 0,40% | 16.11.2022 |

| ОФЗ-24021-ПК | RUONIA (за последние 7 дней) | 24.04.2024 |

| ОФЗ-29007-ПК | RUONIA + 1,20% | 29.01.2025 |

| ОФЗ-29014-ПК | RUONIA | 25.03.2026 |

| ОФЗ-29006-ПК | RUONIA + 1,20% | 03.03.2027 |

| ОФЗ-29008-ПК | RUONIA + 1,40% | 03.10.2029 |

| ОФЗ-29009-ПК | RUONIA + 1,50% | 05.05.2032 |

| ОФЗ-29010-ПК | RUONIA + 1,60% | 06.12.2034 |

Фактически все ОФЗ имеют плюс минус одинаковую доходность в моменте. Разница будет ощущаться только, когда инвестор вкладывается на долгосрок. Поэтому вопрос инвестора скорее зависит от его желания: готов ли он зафиксировать доходность на долгое время или же его устроит средняя доходность по ключевой ставке.

Суть

Облигациями федерального займа (ОФЗ) называется один из видов российских ценных бумаг, выпуск которых осуществляет Министерство финансов. Они имеют стандартный формат, их особенностью является только то, что надёжность обеспечивает само государство. Когда государство испытывает нужду в деньгах, правительство берёт средства взаймы у инвесторов – осуществляет выпуск долговых бумаг.

ОФЗ считаются самыми надёжными бумагами на фондовом рынке РФ.

Облигации федерального займа размещаются Министерством финансов на специальных аукционах, в которых принимают участие крупные инвесторы. Остальным инвесторам они становятся доступны на вторичном рынке, когда начинают продаваться на Московской бирже. Эти ценные бумаги имеют разные сроки обращения:

- До 5 лет.

- От 5 до 10 лет.

- От 10 до 50 лет.

Отличительные черты ОФЗ:

- являются государственными ценными бумагами;

- по ним предусмотрена выплата процентов по купонам;

- в некоторых выпусках предоставляется амортизация долга (частично погашается номинал) в определённые даты;

- бывают долгосрочные, среднесрочные и краткосрочные;

- приобретаются на Московской бирже (исключение – ОФЗ-Н), для чего необходимо оформить брокерский счёт;

- доход выплачивается по купонам, процентные ставки отличаются величиной и зависят от конкретной облигации, кроме того, могут быть фиксированными и переменными.

Как извлечь максимальную прибыль из ОФЗ

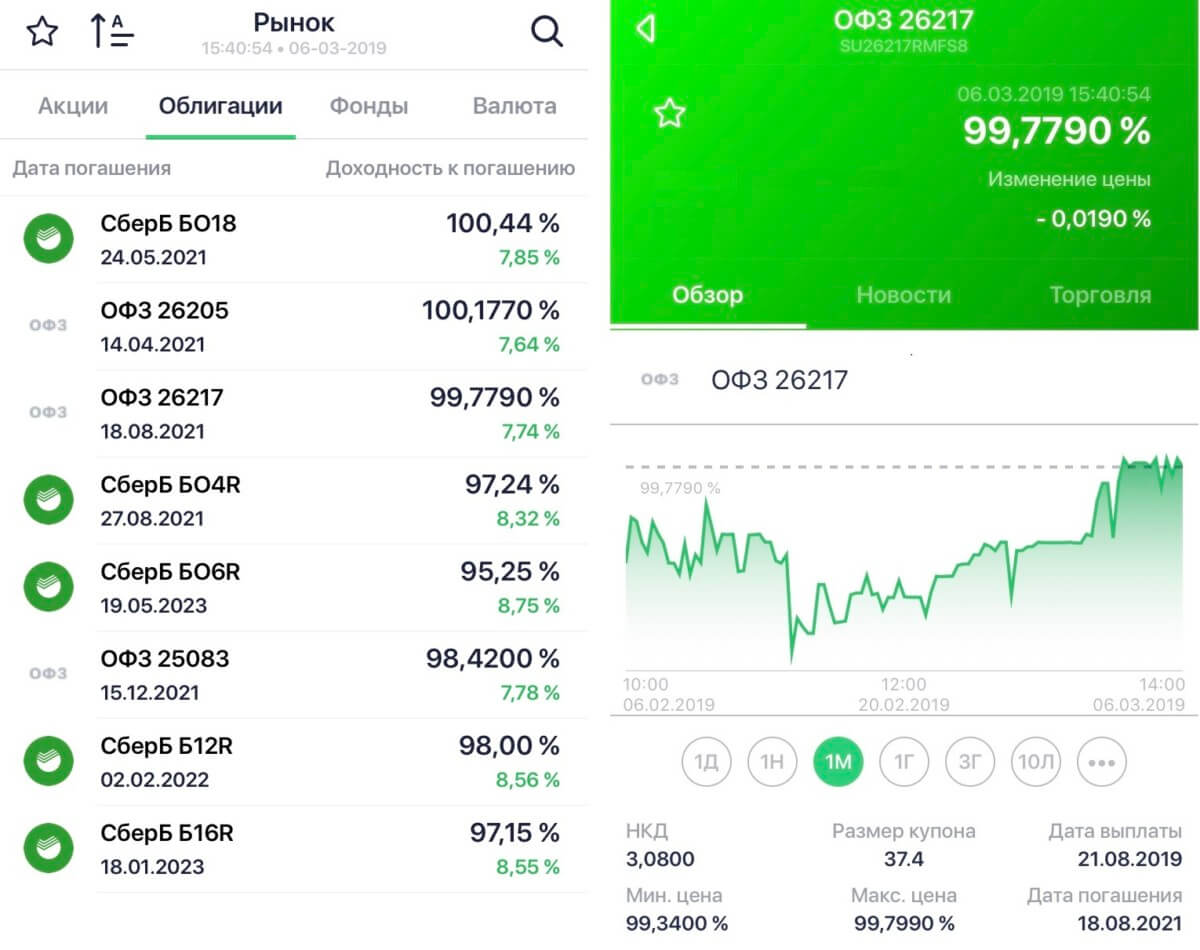

Купон по облигациям выплачивается 2 или 4 раза в год. В промежутках между выплатами идёт накопление дохода и в случае продажи облигации её бывший владелец мог бы лишиться этого дохода, если бы не был предусмотрен специальный механизм. Суть этого механизма в том, что рассчитывается показатель, называемый накопленным купонным доходом (НКД):

К — величина текущего купона; Т — текущая дата; Т(К-1) — дата начала купонного периода, считая от даты выплаты предыдущего купона; Т(К) — дата выплаты очередного купона.

Таким образом, при купле-продаже облигации покупатель выплачивает продавцу помимо суммы текущей рыночной стоимости облигации, ещё и сумму НКД на дату сделки. Эта сумма отображается в окне торгового терминала, что избавляет участников торгов от необходимости производить вычисления. Благодаря описанному механизму, продавец не теряет часть дохода, накопленного между предыдущей выплатой купона и датой сделки, а покупатель, получая сумму очередной выплаты, покрывает затраты на сумму НКД и у него остаётся доход за период между сделкой и датой очередной выплаты купона.

Смысл налогового вычета заключается в следующем. Инвестиционный счёт пополняется за счёт средств, которые инвестор ранее получил в качестве своего дохода. С этой суммы он уже заплатил НДФЛ. Однако, для стимулирования инвестиционной активности населения, владелец ИИС получает назад сумму уплаченного налога в размере 13% от суммы пополнения счёта.

При этом должно соблюдаться обязательное условие: инвестиционный счёт можно закрыть не ранее, чем через 3 года после открытия, иначе сумму вычета придётся вернуть. Максимальная сумма, с которой можно получить налоговый вычет, составляет в настоящее время 400 тысяч рублей. Использование ИИС для приобретения облигаций интересно тем, что за период 3 года купонный доход складывается с налоговым вычетом и суммарный доход оказывается существенно выше. В случае размещения средств на банковском депозите такая возможность отсутствует.

Выбор и покупка

Выбор ОФЗ зависит от желаемой длительности срока инвестирования. Кроме того, нужно определиться, будут ли тратиться купоны или они будут реинвестироваться, то есть дополнительно будут приобретаться ценные бумаги. Самым простым путём является покупка облигаций с постоянными купонными выплатами, которые погашаются, когда владельцу нужны деньги и пользование этими ценными бумагами до погашения.

Ещё один вариант: купить облигации, погашаемые через год, после их погашения приобрести облигации, которые будут погашаться ещё через год и так далее. Эта схема немного сложнее, зато на инвестиционный портфель будет меньше влиять изменение процентных ставок. Для получения пассивного дохода, необходимо учитывать даты купонных выплат. Для ежемесячной прибыли нужно, чтобы в портфель были включены минимум 6 разных ОФЗ, так как купонные выплаты осуществляются каждые полгода.

Обычные ОФЗ покупаются на торгах Московской биржи при помощи брокера. Для этого нужно заключить с брокером договор, открыть брокерский счёт (или ) и внести на него денежные средства. После этого можно покупать нужные ОФЗ через специальную программу для компьютера или из приложения для смартфона.

Можно следующим образом описать процесс покупки ОФЗ и получения прибыли:

- государство осуществляет выпуск ценных бумаг номинальной стоимостью 1 тыс. руб.;

- правительство назначает купон по ним, к примеру, 8% годовых;

- облигации переходят на биржу, где их цена будет отличаться от номинальной;

- на стоимость бумаги влияет ситуация на рынке. Цена может, как превышать, так и быть ниже номинальной. Следовательно, покупка ОФЗ по низкой стоимости будет более выгодным вложением;

- при покупке ОФЗ физическое лицо становится инвестором и получает право на доход 8%. Проценты выплачиваются по купонам, в большинстве случаев частями (2 – 4 раза в течение года);

- когда наступает время погашения, облигация возвращается по номинальной цене;

- прибыль с вложений в ОФЗ получается, когда снимаются проценты. Кроме того, дополнительную доходность может обеспечить продажа бумаги выше её стоимости при покупке, или если облигацию приобретали ниже номинальной цены и дождались её погашения.

Как купить ОФЗ

На данный момент операции с ОФЗ проводятся на Московской бирже. Для приобретения облигаций необходимо открыть у любого брокера торговый счёт, например, лично у меня брокерские счета открыты в Финаме и ВТБ24. Выбрать и купить ОФЗ можно в торговом терминале, например в платформе Quik. Пошаговая инструкция, как покупать ОФЗ обычно есть на сайте брокерской компании. В целом процесс не сильно отличается от покупки акций Газпрома. Покупать акции можно по кнопке ниже.

Технические сложности инвестирования в ОФЗ отталкивают новичков, поскольку требует специальных знаний. Кроме того, услуги брокера оплачиваются в виде комиссионного сбора, поэтому вложения в размере нескольких тысяч рублей могут оказаться немногим выгоднее обычного банковского депозита. Министерство Финансов России ещё с прошлого года неоднократно обещало разработать специальную упрощённую программу покупки ОФЗ для физических лиц и запустить её уже в 2016 году. Однако внедрение этой программы затягивается и до сих пор конкретные сроки так и не названы. По этой причине инвестирование в ОФЗ пока остаётся занятием небольшой группы опытных инвесторов.

Всем профита!

16.10.2016

Виды выпусков ОФЗ

Минфин РФ выпускает выпуски, которые отличаются в основном по 3 параметрам: купонному доходу, сроку, виду купона. Для инвесторов есть множество предложений, из которых можно составлять различные портфели.

Какие бывают облигации федерального займа:

- ОФЗ-ПД (постоянный доход);

- ОФЗ-ПК (переменный купон);

- ОФЗ-АД (амортизация долга);

- ОФЗ-ИН (индексируемый номинал);

2.1. ОФЗ-ПД (постоянный доход)

Имеют фиксированный купонный доход на весь срок. Таким образом, инвестор заранее знает сколько заработает, удерживая эти ценные бумаги до погашения.

Эти выпуски пользуются большим спросом, благодаря своей предсказуемости.

Цена длинных ОФЗ-ПД сильно зависит от ставки рефинансирования ЦБ РФ. Если она падает, то цена долгосрочных выпусков растёт. При этом чем больше лет до экспирации, тем сильнее зависимость цены от изменения ставки.

На уменьшении ключевой ставки держатели ОФЗ-ПД можно хорошо заработать. Правда, рынок акций в этот период растёт даже ещё быстрее.

В период повышения ключевой ставки ОФЗ-ПД держать не выгодно, поскольку их цена будет снижаться.

ОФЗ-ПД начинаются на цифры «26ххх», «25ххх».

2.2. ОФЗ-ПК (переменный купон)

Каждые полгода размер купонного дохода рассчитывается на следующие 6 месяцев. Привязка идёт к индикатору RUONIA. Этот показатель отображает среднюю ставку, под которую банки занимают деньги на ночь за последние 6 месяцев. Её значение примерно равна средней ставки ЦБ за последние полгода. Текущие значение можно посмотреть в интернете.

У каждого выпуска есть премия к RUONIA. Например, +0.45%, +0.9%, +1.2%. За счёт этой премии эти облигации всегда котируются немного дороже номинала.

ОФЗ-ПК можно отличить от других, поскольку они имеют отличительные цифры в начале «24ххх», «29ххх», «25ххх».

Инвесторы не могут заранее предсказать свой уровень дохода, поскольку будущую ставку никто не знает. Несмотря на это, эти облигации пользуются широкой популярностью благодаря тому, что позволяют не зависеть от динамики ключевой ставки. Доходность инвестора будет равна примерно этой ставке плюс небольшая премия.

2.3. ОФЗ-ИН (индексируемый номинал)

Каждый год номинал увеличивается на официальный размер инфляции. Купонный доход небольшой (1-3%). Минфин РФ практически не выпускает их из-за слабого интереса к ним.

В США гособлигации называются трежерис. При этом, те, что привязаны к инфляции пользуются популярностью у американцев.

2.4. ОФЗ-АД (с амортизацией долга)

Периодически выплачивается часть номинальной стоимости. С одной стороны это удобно, с другой — нет. Всё зависит от целей инвестора. Этих выпусков практически нету на рынке. А те, что есть не пользуются каким-то сильным спросом.

Более подробно про начисление номинала частями читайте в статье: амортизация облигации.

Будем также разделять ОФЗ по времени оставшемуся до погашения на:

- Краткосрочные (до года);

- Среднесрочные (от года до 5 лет);

- Долгосрочные (свыше 5 лет);

Погашение и налогообложение

Все ОФЗ погашаются автоматически. Ценные бумаги выкупаются Министерством финансов, денежные средства зачисляются на брокерские счета.

При работе с ОФЗ необходимо учитывать особенности налогообложения этого способа заработка. Инвестору не нужно платить НДФЛ с купонных доходов. При покупке облигации по низкой цене и последующей продаже или погашении по более высокой стоимости, нужно будет уплатить 13% с разницы курса. При открытии ИИС с вычетом типа Б, освобождающим от налогообложения на прибыль, инвестор избавится от подоходного налога в соответствии с законодательством.

Что нужно учитывать при покупке ОФЗ

Общий подход к выбору между типами облигаций предполагает анализ состояния финансового рынка, как на текущий момент, так и на перспективу. Например, если текущая ставка рефинансирования очень высока, но в близкой перспективе ожидается начало её снижения, имеет смысл выбрать ОФЗ ПД. В этом случае доходность облигаций может оказаться устойчиво выше банковских депозитов (см. как выбрать банк для открытия депозита).

Если же финансовая система находится в состоянии кратковременной коррекции после потрясений, но перспективы туманны, лучше остановиться на ОФЗ ПК, как более гибком инструменте. Нельзя забывать, что ОФЗ – это биржевой инструмент и в этой связи они подвержены колебаниям котировок. Иными словами, облигации могут торговаться как ниже, так и выше номинала.

Вообще говоря, причин изменения котировок ОФЗ довольно много. Наиболее значимыми из них являются тип и величина доходности. Облигации с постоянным доходом, выпущенные до 2014 года, склонны торговаться ниже номинала, поскольку имеют низкую доходность. Напротив, выше номинала торгуются облигации с переменным купоном, особенно если приближается срок очередных выплат

При рассмотрении котировок ОФЗ можно обратить внимание на такой параметр, как текущая доходность. Она получается путём деления годового купона на текущую котировку облигации в процентах к номиналу

Например, если купон составляет 10% годовых, а текущая котировка облигации равна 102%, то текущая доходность получается равной 9,8%.

Виды ценных бумаг

Выделяют несколько видов ценных бумаг. Чтобы сделать правильный выбор актива, рекомендуется подробно изучить каждый из них.

Акции

Акция – долевая ценная бумага, выпускаемая компаниями с целью формирования уставного капитала. Инвестор, приобретающий актив, получает право на получение части прибыли предприятия, владение имуществом организации, а в некоторых случаях – возможность принимать участие в управление фирмой.

Выделяют следующие виды акций:

Такие активы дают держателю возможность участвовать в общем голосовании и выбирать совет директоров, стратегию развития предприятия и решать другие важные вопросы.

Держатель такого бонда может не получать дивиденды, поскольку основные выплаты уходят держателям привилегированных бумаг.

Такие бонды не дают возможность принимать участие в общем голосовании, но именно по ним держатель получает различные выплаты.

По сроку действия, выделяют следующие виды активов:

- Краткосрочные.

- Среднесрочные.

Облигации

Облигация – долговая ценная бумага, которая свидетельствует о том, что эмитент взял займ у держателя и обязуется вернуть его в установленный срок вместе с процентами. Данный актив дает возможность получить компании деньги в долг для дальнейшего развития или расширения, а инвестору – доход.

Выделяют следующие виды облигаций:

Такие бонды отличаются высокой степенью надежности, но низкими процентными ставками.

Эти бонды имеют высокую процентную ставку, но повышенную степень риска.

При выборе данного актива следует ориентироваться на цель инвестиции. Если нужно сохранить собственные накопления, минуя инфляцию, рекомендуется вкладывать средства в государственные облигации. Для получения прибыли следует приобретать корпоративные виды активов.

Векселя

Это обязательства заемщика перед инвестором, оформленные в письменном виде. Обязательные условия векселя – указания точной суммы займа и конкретного срока погашения.

Выделяют следующие виды подобных активов:

Такие бумаги приобретаются по стоимости ниже номинальной, а торгуются по номинальной цене.

В этом случае вкладчик получает прибыль не за счет разницы в цене между покупкой и продажей, а за счет начисленных процентов.

Такие ценные бумаги отличаются от других активов тем, что они не торгуются на фондовом рынке, а приобретаются у банка. Еще одна особенность векселей – обязательное оформление на бумажном носителе, в то время как другие бонды могут быть представлены только в электронном виде.

Преимущества векселей:

- Высокая ликвидность.

- Получение прибыли

- Надежность.

- Получить доход по векселю можно в любом отделении эмитента.

- Возможность использования актива в качестве платежного инструмента для расчета за товары или услуги в пределах России.

- Простая процедура вложения, которая не требует открытия счета в банке.

Из недостатков выделяют такие моменты:

- Преимущественно высокая стоимость за исключением ценных бумаг малоизвестных финансовых учреждений, которым требуются деньги вкладчиков для развития.

- При досрочном погашении проценты не выплачиваются.

- Низкая процентная ставка даже по сравнению с банковским вкладом.

- Данный вид инвестиции не страхуется.

Бонды с фиксированным доходом

В эту категорию ценных бумаг входят все активы, гарантирующих фиксированную прибыль. Основное преимущество бондов этого вида – сразу известно, какой доход получит инвестор. Из недостатков выделяют тот момент, что по таким активам нельзя получить большой прибыли. Дело в том, что высокая прибыль всегда связана с определенными рисками.

Итоги

Рекомендуем ознакомиться с некоторыми выводами и советами относительно облигаций федерального займа:

- Облигации выпускаются Министерством финансов, заёмщик – государство;

- ОФЗ считаются самыми надёжными ценными бумагами на фондовом рынке России.

- Их доходность немного выше ставок банковских депозитов.

- На цену ОФЗ и их доходность оказывает влияние политика Банка России.

- Для снижения рисков по облигациям, нужно дождаться их погашения по номинальной стоимости.

- Не следует покупать длинные ОФЗ, если нет уверенности, что будет возможность держать их весь срок обращения.

- Если нет желания разбираться в теме инвестиций в ценные бумаги, лучше приобрести в банке народные облигации.