Особенности восстановления временных периодов

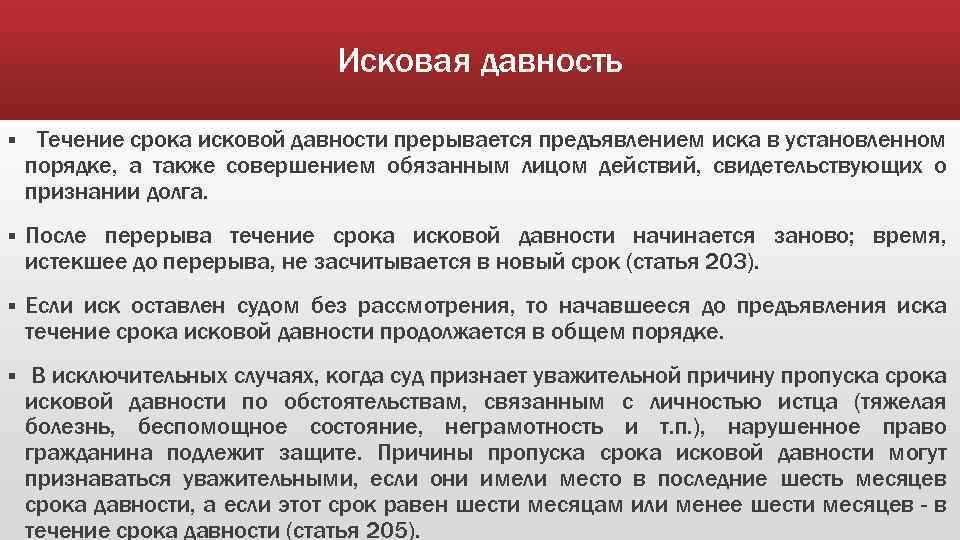

Если исковая данность пропущена человеком по причине независящих от него обстоятельств, судебный орган может согласиться на запуск делопроизводства.

С этой целью статьей 205 ГК РФ предписано условие, исходя из которого, восстановление сроков возможно:

- Если истец был тяжело болен.

- Если он является неграмотным.

- По иным причинам.

Важный момент: возникнуть эти причины должны в последние шесть месяцев указанного временного отрезка. Правило действует лишь в том случае, если разбирается гражданское дело – для арбитражного такое восстановление срока не предусмотрено.

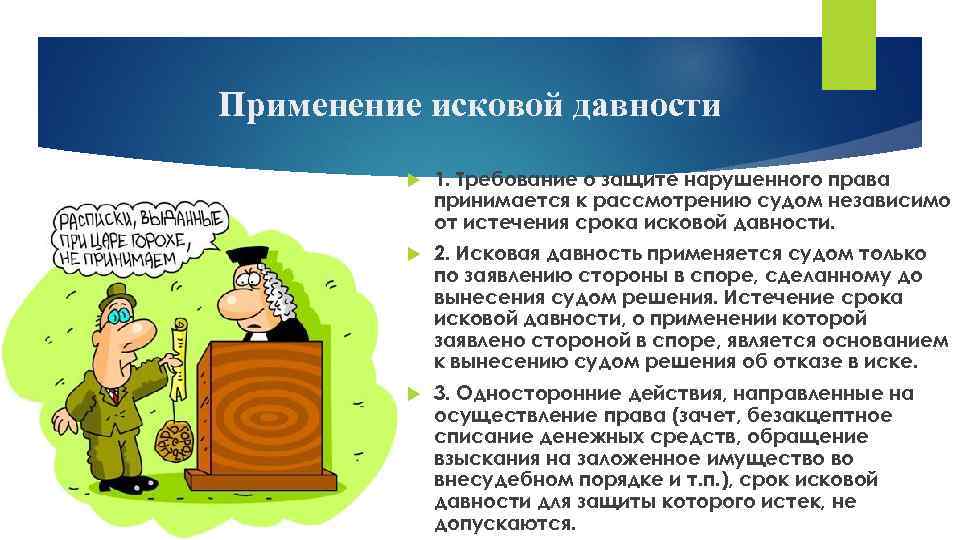

В случае пропуска исковой давности судом обязательно должны быть приняты претензии стороны для последующего изучения!

Но у ответчика есть право на подачу заявления о том, что сроки истекли. В такой ситуации суд принимает исключительно одно решение – отказывает в принятии искового заявления.

Исковая давность не распространяется

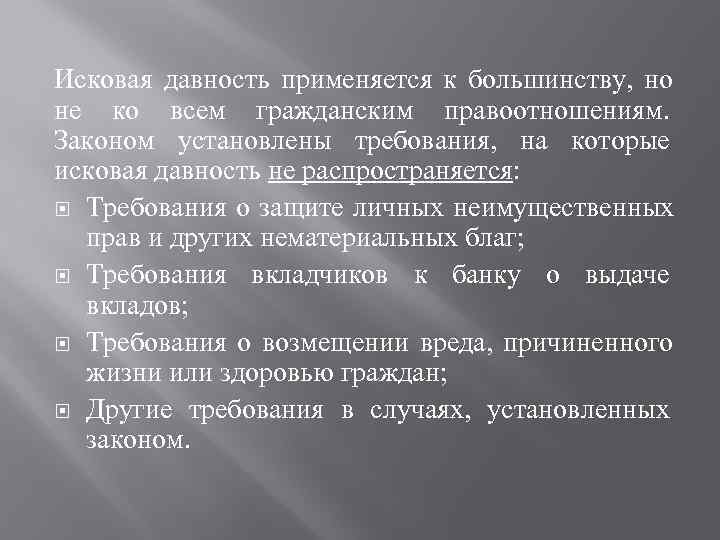

Из каждого правила есть исключения. Не обошло это правило и исковую давность. Из-за характера и специфики определенных взаимоотношений, к ним исковая давность не применима.

Поэтому запоминайте какие права вы можете защитить всегда, независимо от того, сколько времени прошло с момента какого-либо нарушения.

Итак, согласно ст. 268 ГК исковая давность не распространяется, как пример:

- на требование, которое связано с нарушением личных неимущественных прав, кроме случаев, установленных законом. Это связано с тем, что особенность таких прав как раз и заключается в их бессрочности, поэтому законодатель и не ограничивает возможность их защиты во времени;

- на требования вкладчика к банку (финансовому учреждению) о выдаче вклада;

- на требования о возмещении вреда, который был причинен увечьем, другим повреждением здоровья или смертью, кроме случаев, установленных законом.Указанная норма принята с целью реализации нормы ч. 1 ст. 3 Конституции Украины от 28.06.1996 г. №254к/96-ВР, согласно которой жизнь и здоровье человека признаются в государстве наивысшими социальными ценностями.

- На требования страхователя (застрахованного лица) к страховщику об осуществлении страховой выплаты (страхового возмещения).

Эти исключения являются вполне логичными, так как способствуют полной защите более слабой стороны в указанных правоотношениях.

Этот перечень нельзя считать исчерпывающим и он может быть дополнен другими законодательными нормами. Так, например, в ст. 20 СК установлено, что в основном исковая давность в семейном праве к семейным взаимоотношениям не применяется, кроме установленных этим же Кодексом исключений.

Объяснение этому следует из того, что в области семейного права преобладают личные неимущественные права. А это значит, что их защита не должна зависеть от времени их нарушения.

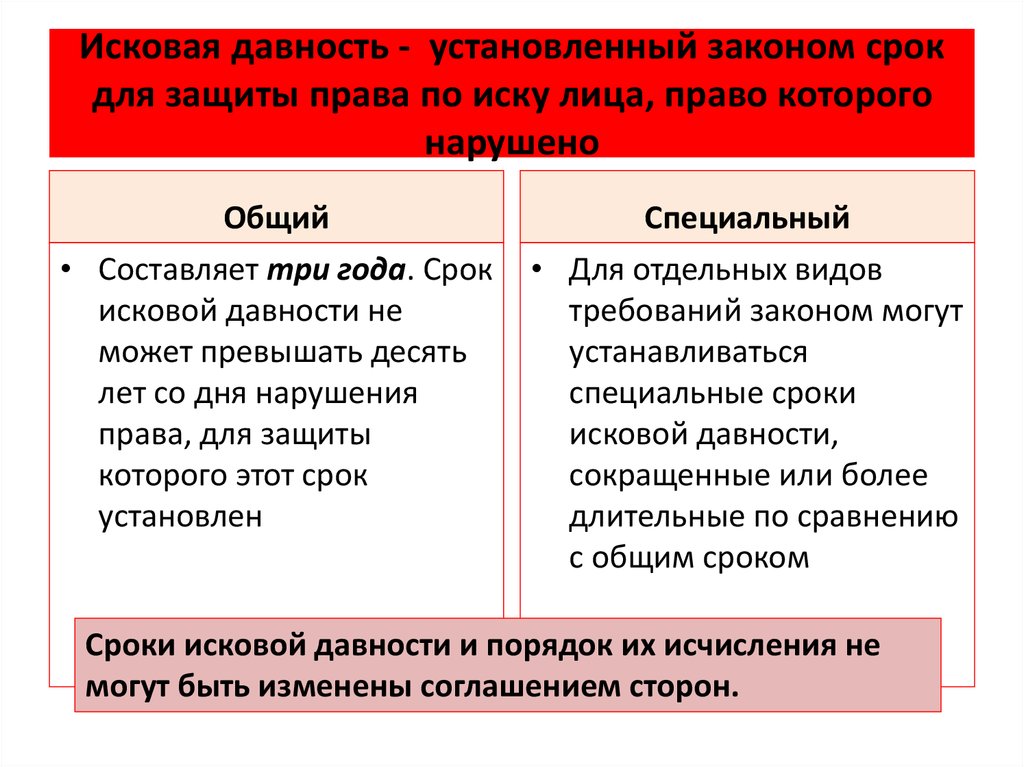

Виды сроков давности

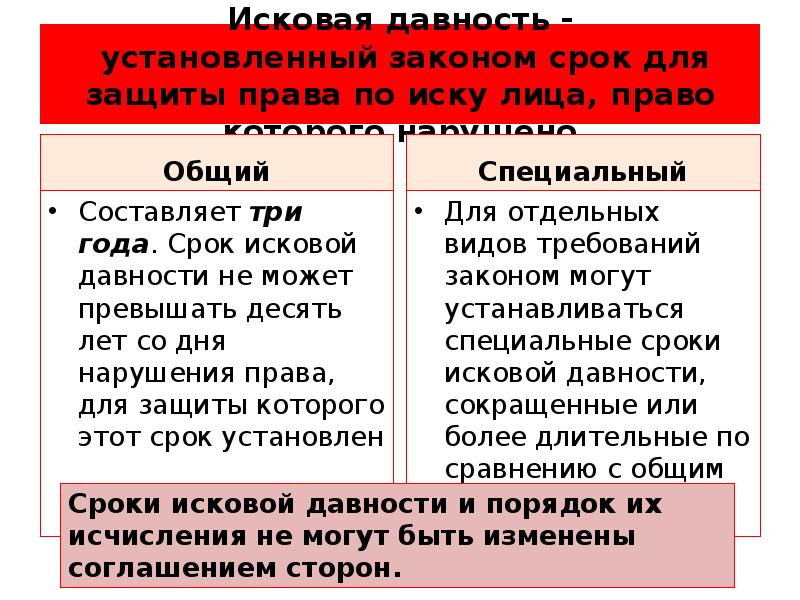

Вообще различают только два вида для сроков:

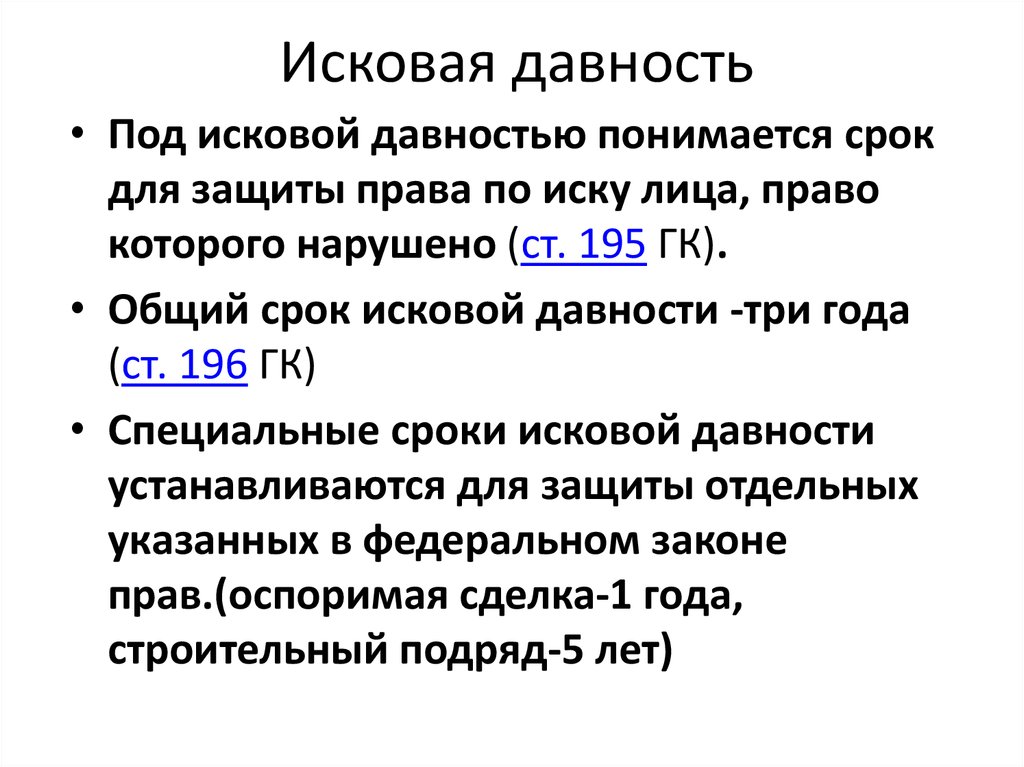

- общий (3 года, например, для исков по ничтожным сделкам)

- специальные (ранее назывались «сокращенные сроки», но чтобы не вводить в заблуждение, нужно отметить, некоторые специальные сроки длятся более 3 лет) — устанавливаются для особых случаев (например, 1 год для оспаривания недействительности оспоримых сделок)

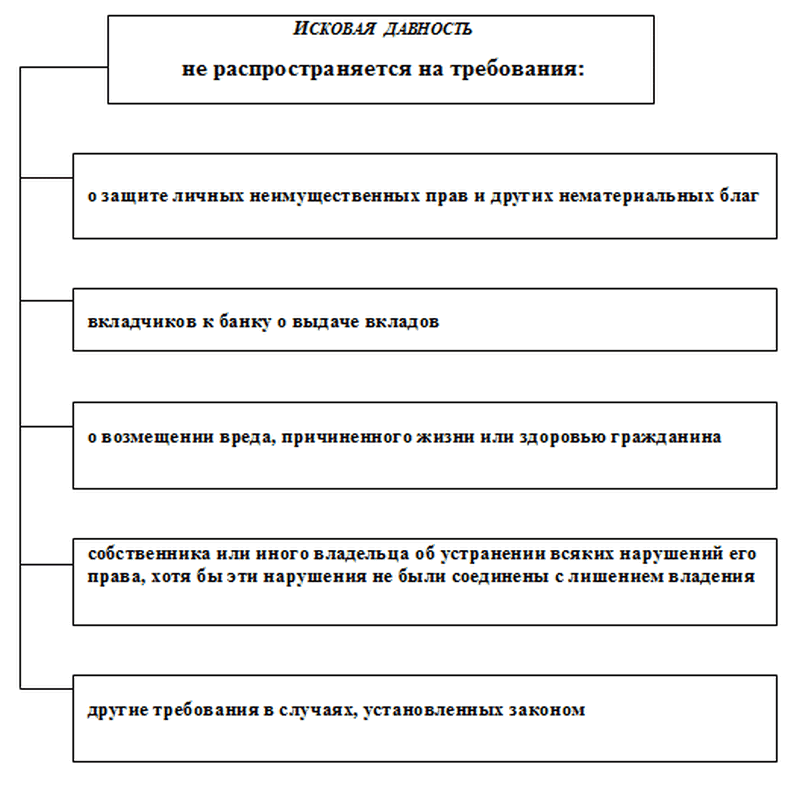

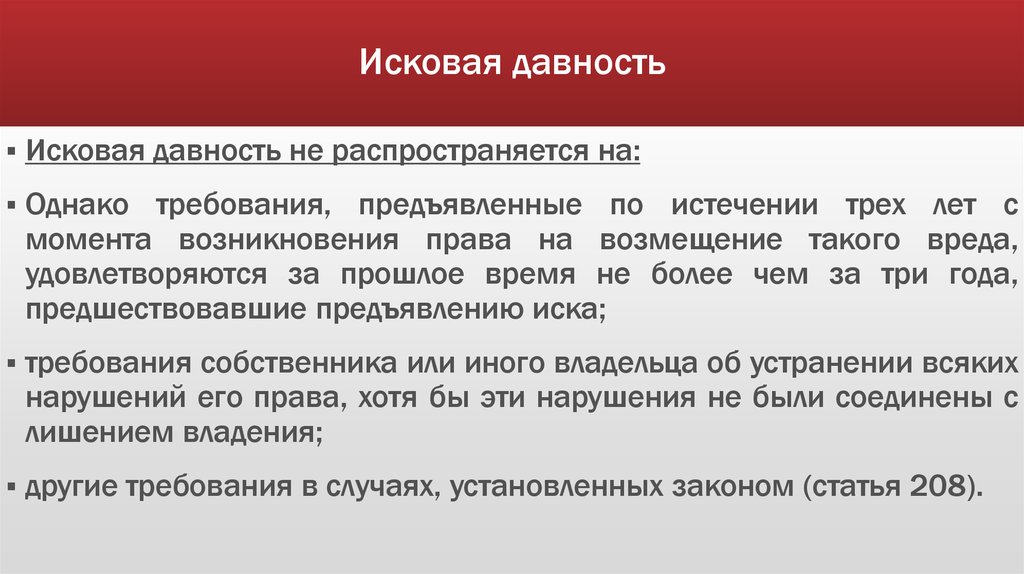

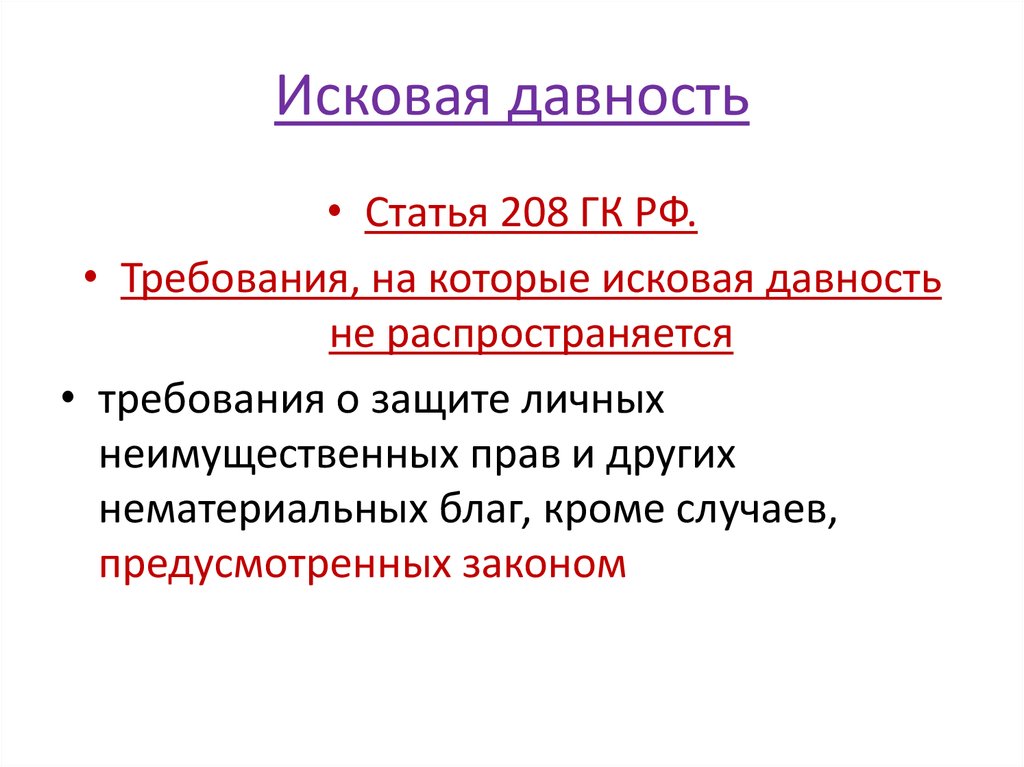

Сроки по исковой давности не распространяются на (ст. 208 ГК):

- требования о защите личных неимущественных прав и других нематериальных благ, кроме случаев, предусмотренных законом;

- требования вкладчиков к банку о выдаче вкладов;

- требования о возмещении вреда, причиненного жизни или здоровью гражданина. Однако требования, предъявленные по истечении трех лет с момента возникновения права на возмещение такого вреда, удовлетворяются за прошлое время не более чем за три года, предшествовавшие предъявлению иска;

- требования собственника или иного владельца об устранении всяких нарушений его права, хотя бы эти нарушения не были соединены с лишением владения (статья 304);

- другие требования в случаях, установленных законом.

Специальный срок делится на:

- трехмесячные — нарушения права преимущественной покупки

- шестимесячный — по искам чекодателя ко всем обязанным лицам

- годичный — по искам, связанным с перевозками грузов

- двухгодичный — по искам о недостатках проданного товара, по искам о некачественной работе (по требованию потребителя — физ. лица к организации-исполнителю), по требованиям, связанным со страхованием.

- пятилетний — по искам о недостатках работы по строительному подряду

- шестилетний — иски по возмещению ущерба от загрязнений с судов нефтью

- десятилетний — по требованиям работы по бытовому подряду, иски, связанные с морской перевозкой опасных грузов

Начало судебной процедуры по взысканию долга

Если кредитор не может вернуть свои деньги с должника иными способами, он вынужден будет обращаться в суд. Подать иск на взыскание задолженности по кредиту банковская организация может в течение 3 лет, то есть до тех пор, пока срок исковой давности не истек. Если в течение этого времени банком не было предпринято попыток возврата средств, далее требовать деньги с должника будет уже невозможно. Но это вовсе не означает, что заимодавец прекратит все попытки по взысканию долга с должника. Заемщику могут поступать различные сообщения и напоминания об имеющейся заложенности, поэтому не стоит полагать, что спустя 3 года о долге можно забыть и вовсе его не платить.

Однако в этой ситуации возможны другие судебные разбирательства. Как правила, они касаются имущества заемщика, если в качестве обеспечения по кредиту выступала недвижимость или транспорт. Также известны случаи, когда должники добровольно погашали долги даже по истечении трех лет.

Присутствие срока давности дает возможность заемщику выбраться из долговой ямы. Сначала с момента появления долга кредитная организация может не беспокоить гражданина. Как правило, такие манипуляции направлены на увеличение суммы штрафа и неустоек. В том случае, если у кредитора присутствует информация, что у заемщика в собственности есть имущество и он трудоустроен, то банковская организация в любом случае выдвинет требования по обязательствам, рано или поздно.

Если судом будет вынесено решение о взыскании с ответчика суммы долга, то здесь уже за работу берутся судебные приставы. На основании постановления суда судебный пристав может арестовать все счета клиента и списать с них сумму долга, необходимую для оплаты, если данная сумма есть на счете. Также клиенту может быть ограничен выезд за пределы Российской Федерации.

С какого дня начинать отсчет

Могут ли списать кредит за сроком банки и коллекторские агентства? Закон позволяет им это сделать, но списывается кредит крайне редко. У многих финансовых учреждений в работе имеются задолженности, которым 7-8 лет

Поэтому важно знать, как начинается отсчет срока в каждом конкретном случае, чтобы юридически грамотно действовать при финансовых спорах с кредитором

По кредитной карточке

Ссуда через кредитную карточку и потребительский заем регулируются одними и теми законодательными актами РФ. Поэтому срок исковой давности по кредитной карте – 3 года. Однако его определение отличается от расчетов в отношении кредита. Связано это с тем, что у кредитной карточки нет конкретной даты окончания кредитования. Здесь применяются следующие виды расчета:

- со дня внесения последнего платежа;

- с даты получения заказного письма с решением банка о досрочном закрытии долга;

- со времени снятия денег с кредитного счета, если не производились платежи в счет его погашения.

Судом может быть изменена дата отсчета, если будет доказана встреча представителей банка и дебитора по поводу несвоевременного погашения сумм взятого кредита.

По судебному решению

Признание долга в судебном порядке означает, что он должен быть истребован добровольно или с привлечением судебных приставов. Вести речь в таком случае об исковом сроке давности по кредиту с юридической точки зрения некорректно. Здесь начинают действовать совершенно другие правовые нормы, регулирующие стадию исполнительного производства (ст. 21 ФЗ-229).

По займу умершего дебитора

Со смертью заемщика кредитный долг банку не умирает. Он переходит к правопреемникам (наследникам) (ст. 1112 Гражданского кодекса РФ).

Для вступления в наследство, законодательством России предусмотрено 6 месяцев (ст. 1154 ГК РФ) после смерти должника или признания его умершим судом. В этот период приостанавливается срока давности, а банк замораживает начисление штрафных санкций по просроченному взносу за ссуду. Через 6 месяцев после смерти правопреемники могут:

- вступить в наследство;

- отказаться от наследования.

Принятие наследства автоматически обнуляет предыдущий отсчет срока. Следующий аналогичный срок отсчитывается с даты выдачи нотариусом «Свидетельства о праве собственности».

По его истечении наследники могут вступить в наследство через суд, который обязан признать их право на собственность.

Однако это вовсе не означает, что наследники легко и просто уйдут от обязанности вернуть заем. Кредитные организации в таких случаях могут:

- Предъявить финансовые требования к исполнителю завещания;

- Подать в суд иск о возмещении долга с наследственного имущества. Суд возбуждает производство по делу и сразу же его приостанавливает, до вступления наследниками в права собственности.

Отсутствие конкретных ответчиков во время подачи иска не служит основанием для отказа в его принятии к производству. Только отречение от наследства позволяет отказаться от любых требований по долгам умершего. При этом частичный отказ от наследства не предусматривается (ст. 1157 ГК РФ), т.е. нельзя унаследовать деньги и отказаться от движимого и недвижимого имущества, или наоборот.

В случае, когда наследники не приняли наследство, но пользуются им по факту (например, квартирой), суд может передать ее банку в счет погашения кредита.

Для поручителей

Исковая давность по срокам для поручителей устанавливается п. 6 ст. 367 ГК РФ. Он предусматривает однозначное толкование закона. Если договором займа не оговорены даты начала и окончания срока поручительства, то оно действует ровно год после окончания действия договора займа.

Если банк в эти сроки предъявил претензии поручителю, то последнему придется полностью погасить кредитную задолженность, чтобы выполнить взятые на себя обязательства. При просроченной исковой давности ни банк, ни суд не могут восстановить, прервать или запустить ее новый отсчет, так как в таком случае не срок истекает, а прекращает действовать само обязательство.

В случае смерти дебитора у поручителя два возможных варианта развития событий:

- Продолжить выполнять свои обязательства, если договором предусмотрено согласие поручителя отвечать за правопреемника. В этом случае смерть должника не влияет на срок поручительства;

- Поручительство прекращается после перевода задолженности на наследника, если такой пункт в договоре отсутствует.

Комментарии к статье 196 ГК РФ, судебная практика применения

Разъяснения Пленума Верховного Суда РФ

В пп. 8, 9 Постановления Пленума Верховного Суда РФ от 29.09.2015 N 43 «О некоторых вопросах, связанных с применением норм Гражданского кодекса Российской Федерации об исковой давности» содержатся следующие разъяснения:

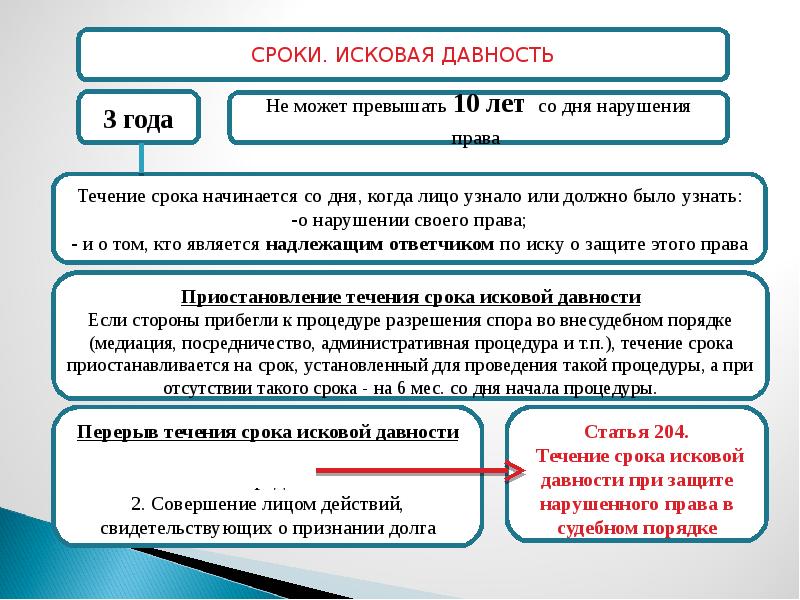

Срок исковой давности не может превышать 10 лет. Начало течения срока ИД

Согласно пункту 2 статьи 196 ГК РФ срок исковой давности не может превышать десяти лет со дня нарушения права, для защиты которого этот срок установлен, за исключением случаев, предусмотренных Федеральным законом от 6 марта 2006 года N 35-ФЗ «О противодействии терроризму».

Началом течения такого десятилетнего срока, за исключением случаев, предусмотренных пунктом 1 статьи 181 и абзацем вторым пункта 2 статьи 200 ГК РФ, является день нарушения права.

Если иное прямо не предусмотрено законом, для целей исчисления этого срока не принимается во внимание день, когда лицо узнало или должно было узнать о нарушении своего права и о том, кто является надлежащим ответчиком по иску о защите этого права, и указанный срок не может быть восстановлен. Названный срок применяется судом по заявлению стороны в споре

Вместе с тем истцу не может быть отказано в защите права, если до истечения десятилетнего срока имело место обращение в суд в установленном порядке или обязанным лицом совершены действия, свидетельствующие о признании долга

Названный срок применяется судом по заявлению стороны в споре. Вместе с тем истцу не может быть отказано в защите права, если до истечения десятилетнего срока имело место обращение в суд в установленном порядке или обязанным лицом совершены действия, свидетельствующие о признании долга.

Десятилетний срок, установленный пунктом 2 статьи 196 ГК РФ, не подлежит применению к требованиям, на которые в соответствии с законом исковая давность не распространяется (например, статья 208 ГК РФ).

Исковая давность по требованиям о возмещении вреда, причиненного террористическим актом

В соответствии с частью 1.1 статьи 18 Федерального закона от 6 марта 2006 года N 35-ФЗ «О противодействии терроризму» возмещение вреда, причиненного в результате террористического акта, включая моральный вред, осуществляется за счет средств лица, совершившего террористический акт, а также за счет средств его близких родственников, родственников и близких лиц при наличии достаточных оснований полагать, что деньги, ценности и иное имущество получены ими в результате террористической деятельности и (или) являются доходом от такого имущества. При этом на требования о возмещении вреда, причиненного жизни и здоровью граждан, исковая давность не распространяется.

Срок исковой давности по требованиям о возмещении вреда, причиненного имуществу в результате террористического акта, устанавливается в пределах сроков давности привлечения к уголовной ответственности за совершение указанного преступления. В соответствии с частью 5 статьи 78 Уголовного кодекса Российской Федерации (далее — УК РФ) к лицам, совершившим преступление, предусмотренное статьей 205 УК РФ (террористический акт), сроки давности не применяются. Поэтому на требования о возмещении имущественного вреда, причиненного в результате террористического акта, за счет средств названных выше лиц исковая давность не распространяется (пункт 2 статьи 196 ГК РФ).

Исковая давность по требованиям из кредитных отношений

При исчислении сроков исковой давности по требованиям о взыскании просроченной задолженности по кредитному обязательству, предусматривающему исполнение в виде периодических платежей, суды применяют общий срок исковой давности (статья 196 ГК РФ), который подлежит исчислению отдельно по каждому платежу со дня, когда кредитор узнал или должен был узнать о нарушении своего права. По требованиям о признании ничтожным того или иного условия кредитного договора суды, исходя из пункта 1 статьи 181 ГК РФ, применяют трехлетний срок исковой давности, течение которого рассчитывается со дня, когда началось исполнение ничтожной части сделки ( см. подробнее п. 3 обзора судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств» (утвержден Президиумом Верховного Суда РФ 22.05.2013 года).

Исковая давность по требованиям о признании недействительными условий кредитного договора

О применении трехлетнего срока исковой давности к требованиям о признании недействительным условий кредитного договора в части взимания комиссий банком, а также требованиям о возврате уплаченных банковских комиссий см. статью «Возврат банковских комиссий и срок исковой давности»

Спасительные действия

Чтобы должник совершил перечисленные спасительные для вас действия, нужно сначала самому предпринять определенные меры. Что необходимо сделать?

1. Установить контакт с контрагентом

Без обратной связи с должником ничего не выйдет. Именно от него должна исходить информация о согласии с долгом. А значит, первое, что нужно сделать, – это вступить в письменные переговоры. Цель – получить внятное и четкое подтверждение наличия долга. Для этого надо направить претензию. Не стоит пугаться данного термина. За ним скрывается элементарное заявление о наличии определенных требований к контрагенту. Стиль такого заявления автор выбирает на свое усмотрение: можно жестко требовать, а можно мягко напоминать.

2. Предложить сверить расчеты

Сверка взаиморасчетов – это достаточно рутинная процедура. Во многих крупных организациях она производится «на автомате», зачастую без участия профильных менеджеров, работающих с данным клиентом, и юристов. На этом можно сыграть, направив готовые акты сверок. В отдельных случаях к ним можно приложить и конверт с уже заполненным обратным адресом и наклеенными марками. Сопроводительное письмо в этом случае разумно делать максимально неинформативным и адресовать прямо в бухгалтерию. Например, можно написать так: «Уважаемые коллеги, направляем вам акт сверки взаиморасчетов. Для вашего удобства вкладываем конверт с обратным адресом». Это увеличивает шансы на прохождение документов до исполнителя-бухгалтера без промежуточных согласующих служб контрагента.

3. Вызвать возмущение и ответную реакцию

Еще одна возможная стратегия работы – агрессивное требование со специально допущенными неточностями. Здесь, как и в случае с актами сверок, заложен психологический расчет. Как обычно реагирует человек, получивший завышенные требования? Начинает так же агрессивно оправдываться и выдвигать встречные претензии. Соответственно, в ответ вы можете получить письмо, в котором в такой же жесткой манере вам «поставят на вид» вашу «ошибку». И сделают это, скорее всего, противопоставив вашей «ошибке» реальные данные.

Таким образом, вы получите именно то, что было нужно – подтверждение наличия долга в письменной форме. Более того, даже если вы в ответ получите жесткое отрицание наличия долга целиком или в части, то сможете более эффективно построить свою стратегию по дальнейшему взысканию и работе с данным дебитором.

4. Пойти на уступки

Другой хороший вариант – сыграть на жадности контрагента. Предложите ему более комфортные условия для погашения долга (вы же не забыли, что мы говорим о заканчивающемся сроке исковой давности, а значит, просрочка большая и денег можно требовать много).

Для начала это может быть, например, прощение санкций за нарушение обязательств. Таблица с расчетами пеней и штрафов к взысканию и ваша приписка, что вы готовы простить задолженность при условии подписания «допника» с новым графиком платежей, может оказать сильное воздействие на контрагента. Главное, чтобы график платежей был для него комфортным.

5. Предложить зачесть долги

Если с контрагентом заключено несколько договоров, и долги есть не только у него, но и у вас, эффективным методом изменить срок исковой давности может стать зачет требований. В соответствии со ст. 410 ГК РФ обязательство может быть прекращено полностью или частично зачетом встречного однородного требования, срок которого наступил, не указан или определен моментом востребования.

Теоретически для зачета достаточно заявления одной из сторон. Но, учитывая множество рисков, которые несет такой шаг, мы рекомендуем составить двусторонний акт зачета встречных однородных требований.

В преамбуле соглашения о зачете укажите, какие долги на основании каких договоров возникли. А в качестве «бонуса» для контрагента можно признать какой-нибудь не обязательный с вашей стороны платеж (попробуйте еще раз сыграть на жадности). Например, пени, которые в обычном случае с вас бы и не потребовали.

Когда начинает исчисляться срок

Законодательством определены несколько понятий, которые регламентируют исковой период. На практике считается, что отчисление срока начинается с того момента, когда заемщиком были нарушены права по погашению задолженности или истек срок, когда обязательства должны были быть погашены в полном объеме. Но здесь также можно выделить несколько особенностей:

- Одна часть специалистов утверждает, что исчислять срок необходимо с того дня, когда истек срок действия кредитного договора. До этого периода можно взыскать с должника все штрафы, пени и неустойки.

- В некоторых случаях срок исчисляется с даты нарушения заемщиком своих обязательств по договору. В этом случае оплата производится по каждому просроченному взносу.

- Время для взыскания штрафов и платежей определяется отдельно.

Как правило, применяется второй метод, поэтому те, кто не знал о существовании трехлетнего срока, не освобождаются от ответственности.

Правовое обоснование

Законодательством, а именно статьей 196 ГК РФ, установлено, что срок давности по кредитным договорам для физлиц составляет три года. Как же правильно вести отсчет? Многие специалисты спорят между собой. Так, одни полагают, что считать следует по каждому пропуску оплаты. Другие юристы считают, что отсчет стоит начинать с даты окончания действия кредитного договора. Остальные ведут отсчет с дня последней внесенной оплаты по счету. Чтобы разобраться, обратимся за помощью к закону.

В статье 200 ГК РФ сказано, что считать следует с того самого момента, когда сторона, чьи права и интересы были нарушены, узнала об этом нарушении. Как это понимать? Клиенту при выдаче займа выдается также график платежей, где обязательно указывается дата ежемесячного взноса в счет погашения задолженности. Если вдруг вы допустили просрочку, финансовая компания сразу же об этом узнает. Получается, что именно с этого дня необходимо и отсчитывать 3 года. По следующему просроченному платежу дата отсчета будет в тот момент, когда банк узнает о просрочке. Таким образом, получается, что по каждому просроченному ежемесячному платежу срок исковой давности считается отдельно.

Если в претензии идет речь о крупной сумме денежных средств, судебные органы могут пойти навстречу и тем самым увеличить срок давности. Статья 200 ГК РФ разрешает производить расчет срока с момента прекращения обстоятельств. Данное право предоставляется на основании ходатайства кредитора, понесшего финансовые потери.

Как правильно рассчитать?

Исчисление трехлетнего срока производится по определенным правилам. Однако на расчет срока влияют некоторые обстоятельства:

- Например, если должник подал заявку на реструктуризацию своего долга или же на рефинансирование, то отсчет будет производиться заново.

- Отсчет будет производиться с даты последнего контакта должника с банком, например, после последнего внесенного платежа. То есть факт контакта с банком должен быть документально зафиксирован.

- Законодательно определенный срок давности нельзя изменить путем заключения дополнительного соглашения.

- Сдвинуть срок отсчета можно любым пополнением, например внесением платежа по кредиту, несмотря даже на то, что будет зафиксирован длительный перерыв между платежами.

- Передача взыскания долга коллекторам не оказывает влияние на расчет срока.

- Если банк направляет должнику письмо с требованием возврата полной суммы задолженности, официальное письмо способно сдвинуть срок взыскания.

Банковские организации стараются любыми путями вернуть свои деньги, поэтому они могут рассылать письма и прочее, чтобы показать свой контакт с заёмщиком, таким образом, сдвигая сроки претензии.

Доказательством не считаются показания работников банка или других лиц, которые заинтересованы в данной процедуре по взысканию долга. Срок не может быть продлен на основании предоставления записи разговоров по телефону или съемки с видеокамер кредитной организации, где присутствует должник.

Беспричинный визит клиента в отделение банка, который не связан с погашением задолженности или кредитным договором, никаким образом не влияет на сдвиг сроков.

Правонарушения, не имеющие срока давности

На некоторые иски срок давности не распространяются. Это связано как с тяжестью правонарушений, так и с их последствиями, которые часто могут быть выявлены только через много лет. Можно назвать целый ряд случаев, при которых срок не играет роли при судебном рассмотрении дела:

- Требования вкладчиков к банку о возврате внесенных на счета денежных средств. Обманутые вкладчики в любом случае должны получить свои деньги, даже если судебное разбирательство затянется на много лет, а о правонарушении станет известно поздно.

- Компенсация вреда, жизни и здоровью истца. Такие дела срока давности не имеют, однако компенсация вреда жизнью и здоровью будет выплачиваться только за три предшествующих года, если с момента причинения ущерба прошло больше времени.

- Требования о защите неимущественных прав и еще некоторые случаи, установленные законодательством.

Даже если по определенному правонарушению существует срок давности, и он уже истек, заинтересованные лица могут восстановить свое право на подачу искового заявления. Для этого нужно предоставить в суде документы, подтверждающие, что подать иск раньше было невозможно.

Если же ответчик не знал о нарушении срока давности и все это время выплачивал компенсацию ущерба, эти средства уже невозможно вернуть

Это важное обстоятельство при решении споров о кредитных обязательствах