Отличие МСФО от ПБУ

Приближенным аналогом для российского предпринимателя может служить термин «стандарты бухгалтерского учета». Но главное отличие ПБУ от МСФО состоит в том, что в последних отсутствует первичная документация. Если ПБУ диктует правила ведения учета, то МСФО провозглашает его принципы. Можно сказать, что МСФО – итоговый показатель бухгалтерского учета, в который уже не нужно включать:

- план счетов;

- бухгалтерские проводки;

- учетные регистры;

- документальное сопровождение тех или иных финансовых операций;

- другую «первичку».

Отсюда следует, что сами принципы счетоводства каждая страна может применять по своему разумению. А вот конечный результат учета, который и создает финансовый «портрет» компании, должен быть оформлен по единым стандартам.

МСФО — что это такое?

Данная система учета выглядит как определенный набор документов, включающий следующие элементы:

- предисловие к положениям рассматриваемых стандартов;

- разъяснения основополагающих принципов подготовки и формы предоставления данного вида отчетности, по сути концепции МСФО;

- стандарты и соответствующие интерпретации к этим документам.

Каждый из вышеперечисленных документов имеет собственную значимость, но при этом используется исключительно в комплексе с другими элементами. Таким образом, из указанного ранее перечня значит, что МСФО — стандарты, каждый из которых имеет определенно установленную структуру.

Привлекательность реформы бухгалтерского учета для предприятий по всему миру

Рассматриваемая финансовая отчетность МСФО может облегчить компаниям из разных стран выход на рынки капитала мирового уровня, а также позволит увеличить сопоставимость информации, сделать ее прозрачнее для внешних пользователей.

Конкретно российские предприятия смогут разговаривать на одном языке со своими иностранными коллегами и укреплять свои деловые позиции на внешних рынках с точки зрения равноправия своих возможностей, вследствие чего станут доступны многочисленные перспективы международных рынков капитала.

Внедрение МСФО положительно отразится и на качестве управленческого учета, в частности на его повышении, а также поспособствует обновлению информационных систем и мотивации персонала.

К тому же привлечение зарубежного капитала без отчетности, составленной согласно МСФО, на сегодняшний момент в значительной степени затруднено. И не имеет значения, будет это сделано либо при помощи западных банков, либо при помощи выхода на фондовый рынок, находящийся за границей, либо привлечением частных инвестиций из-за рубежа. Отчетность, составленную в соответствии с ПБУ, потенциальный иностранный инвестор, скорее всего, не поймет. Поэтому стоит позаботиться о формировании отчетности, регламентированной МСФО.

Компании осознают тот факт, что в недалеком будущем международные стандарты перейдут в ранг национальных. Для многих фирм отчеты согласно МСФО требуются уже сегодня в целях обеспечения значительного конкурентного преимущества посредством привлечения ресурсов на таких международных рынках заимствований, как бонды, кредиты или IPO.

Таким образом, все вышеизложенное помогает более подробно разобраться в вопросе: «МСФО — что это такое?»

Что входит в МСФО

На сегодняшний день МСФО представляет собой объединение из 44 документов и 25 разъяснений к ним. В этих текстах содержатся рекомендации:

- по составу финансовой отчетности;

- каким способом учитывать конкретные объекты внимания бухгалтеров;

- какую информацию, где и как именно отражать.

Стандарты периодически меняются и обновляются, поэтому в них регулярно вносятся поправки и изменения. По иерархии документы в составе МСФО можно разделить на 4 степени.

- Действующие IFRS и IAS вместе со стандартными приложениями к ним.

- Разъяснения Комитета по МСФО (IFRIC и SIC).

- Приложения к Международным стандартам, не входящие в официальную версию.

- Рекомендации по внедрению в конкретной стране.

Кто в России должен придерживаться МСФО

В практике отечественного предпринимательства составление отчетов по требованиям МСФО регулируется Федеральным законом РФ №208-ФЗ «О консолидированной финансовой отчетности» от 27 июля 2010 года.

Согласно тексту этого акта нужно предоставлять систематизированные данные относительно динамики и финансового результата деятельности организаций, или, как они обозначаются в международной терминологии, групп. К таким группам закон РФ относит:

- банковские организации;

- страховые компании (кроме предприятий по обязательному медстрахованию);

- ипотечные фирмы;

- коммерческие пенсионные фонды;

- инвестиционные компании;

- акционерные общества с акциями, принадлежащими государству (по перечню Правительства РФ);

- компании, чьи ценные бумаги значатся в официальных котировках.

КРОМЕ ТОГО, знание стандартов МСФО обязательно для следующих категорий:

- бухгалтеры;

- аудиторы;

- экономические консультанты;

- преподаватели экономических дисциплин высших учебных заведений.

Для кого МСФО не обязательны

Под действие ФЗ о консолидированной отчетности не подпадают, поскольку их их деятельность не выходит на международный рынок:

- государственные компании;

- сводные отчеты муниципальных заведений;

- сводная отчетность бюджетных организаций.

Отечественные проблемы при внедрении МСФО

С 1998 года в России действует программа по реформированию бухучета, приведении его в соответствие с МСФО.

Закон, принятый в 2010 году, обязал переработку бухгалтерской отчетности по МСФО приведенных в нем категорий организаций, начиная с 2012 года. Принятие или приостановка действия того или иного стандарта на территории Российской Федерации принимается Министерством Финансов РФ. Именно на сайте Минфина тексты МСФО на русском языке доступны для широкого изучения.

Некоторые трудности, связанные с внедрением МСФО в РФ, выявились с началом практической работы по их применению, главным образом, аудиторской практики. Можно скомпоновать их по нескольким направлениям:

- Трудности перевода. Текст на русском языке, приведенный на сайте МинФина, к сожалению, не вполне совершенен в качестве перевода. Чтобы перевести стандарт с официального английского на русский, нужна работа представителей Комитета по МСФО, после чего сделанный перевод должен пройти процедуру обсуждения экспертами. Поэтому изменения в МСФО в переводе появляются с большой задержкой.

- Несоответствие основного принципа де-факто. Несмотря на то что в российских стандартах отчетности также провозглашен приоритет содержания над формой, на практике он далеко не всегда соблюдается. В отечественной документации крайне жестко регламентированы сами способы документального сопровождения финансовых операций. Это делает затруднительным трансформацию отечественных результатов учета в требующиеся по нормам МСФО.

- Разный подход к активам и обязательствам. В нашей стране имущественные активы классифицируются немного не так, как это принято по международным стандартам. Кроме того, при формировании финансового показателя нужна рыночная оценка актива, что далеко не всегда будет справедливо в современных российских реалиях.

- Юридические разночтения. Бухучет любого государства всегда входит в его законодательную базу, он не может находиться в противоречии с нормативными документами. Также нельзя пользоваться иной терминологией, нежели предусмотренная, к примеру, в Налоговом кодексе и других законах. Это создает некоторые сложности при взаимодействии с иными нормами. Корректировать такой законодательный «пат» на данном этапе крайне затруднительно, если вообще возможно.

- Расширение круга информации. Стандарты МСФО предусматривают больший объем обнародуемой информации, в том числе и о лицах, от которых зависят финансовые показатели, нежели это принято в РФ.

Зачем нужна отчётность по МСФО

Что такое отчетность МСФО для российских организаций, для чего она им нужна?! Если сравнивать с РСБУ, то стандарты международного типа только помогают определить общий порядок составления финансовой отчетности, они не устанавливают планы счетов и бухгалтерские проводки. По сути, нет никаких правил, поэтому используются любые удобные способы ведения бухучета.

Что касается РСБУ, тут все регламентировано, документация и технические процедуры учета должны соответствовать определенным правилам. Такая свобода действий несколько упрощает процедуру, в том случае если организация сможет отражать свой отчет о своей работе по МСФО, она не затратит большого количества ресурсов на переход. Организация получит новые, глобальные возможности своего развития.

Благодаря предоставлению финансовой отчетности по МСФО у предприятия появляется возможность выхода на глобальные фондовые рынки. Организации получают доступ к внешнему заимствованию, отчетность МСФО дает возможность предприятию найти общий язык с иностранными банками, а это в дальнейшем даст шанс получить “дешевые” кредиты.

МСФО против российской системы учета

В первую очередь наблюдается отличие в конечных пользователях информацией, которая включает соответствующие показатели учета, сгруппированные согласно вышеуказанным стандартам. В частности российская модель была нацелена на органы государственного управления и статистики, а международная – на инвесторов, предприятия и финансовые институты. Вследствие этого в сопряженных с ним отличиях относительно интересов и потребностей в финансовой информации проявляются также разные принципы, на которых базируется порядок формирования данной отчетности.

Так, обязательным правилом в МСФО выступает приоритет содержания касаемо формы представления ранее указанной информации. Говоря о российской системе учета, данный момент чаще всего опускают.

Практическим примером может выступать ситуация, при которой ПБУ считает привилегированные акции частью капитала предприятия, хотя относительно их экономической природы наблюдается очень мало отличительных черт от облигаций. В соответствии с МСФО эти особенности являются значительными для того, чтобы не отражать их в составе капитала.

Действующие вышеуказанные стандарты

Основные МСФО, разработанные до 2001 года, включают:

- «Представление финансовой отчетности» (IAS № 1).

- «Запасы» (IAS № 2).

- «Отчеты о движении денежных средств» (IAS № 7).

- «Учетная политика, изменения в расчетных бухгалтерских оценках и ошибки» (IAS № 8).

- «События после отчетной даты» (IAS № 10).

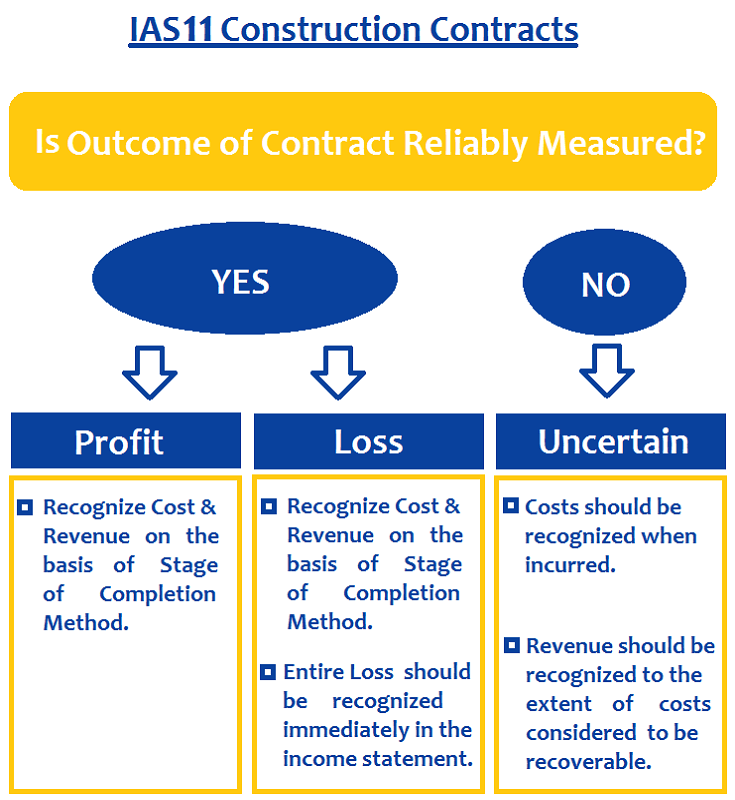

- «Договоры на строительство» (IAS № 11).

- 7. «Налоги на прибыль» (IAS №12).

- 8. «Сегментная отчетность» (IAS №14).

- 9. «Основные средства» (IAS №16).

- «Аренда» (IAS № 17).

- «Выручка» (AS № 18).

- «Вознаграждения работникам» (IAS № 19).

- «Учет государственных субсидий и раскрытие информации о государственной помощи» (IAS № 20).

- «Влияние изменений валютных курсов» (IAS № 21).

- «Затраты по займам» (IAS № 23).

- «Раскрытие информации» (IAS № 24).

- «Учет и отчетность по программам пенсионного обеспечения (пенсионным планам)» (IAS № 26).

- «Консолидированная и отдельная финансовая отчетность» (IAS № 27).

- «Инвестиции в ассоциированные компании» (IAS № 28).

- «Финансовая отчетность в условиях гиперинфляции» (IAS № 29).

- «Раскрытие информации в финансовой отчетности банков и аналогичных финансовых организаций» (IAS № 30).

- «Участие в совместной деятельности» (IAS № 31).

- «Финансовые инструменты — раскрытие и представление информации» (IAS № 32).

- «Прибыль на акцию» (IAS № 33).

- «Промежуточная финансовая отчетность» (IAS № 34).

- «Обесценение активов» (IAS № 36).

- «Оценочные обязательства, условные обязательства и условные активы» (IAS № 37).

- «Нематериальные активы» (IAS № 37).

- «Финансовые инструменты — признание и оценка» (IAS № 39).

- «Инвестиционная недвижимость» (IAS № 40).

- «Сельское хозяйство» (IAS № 41).