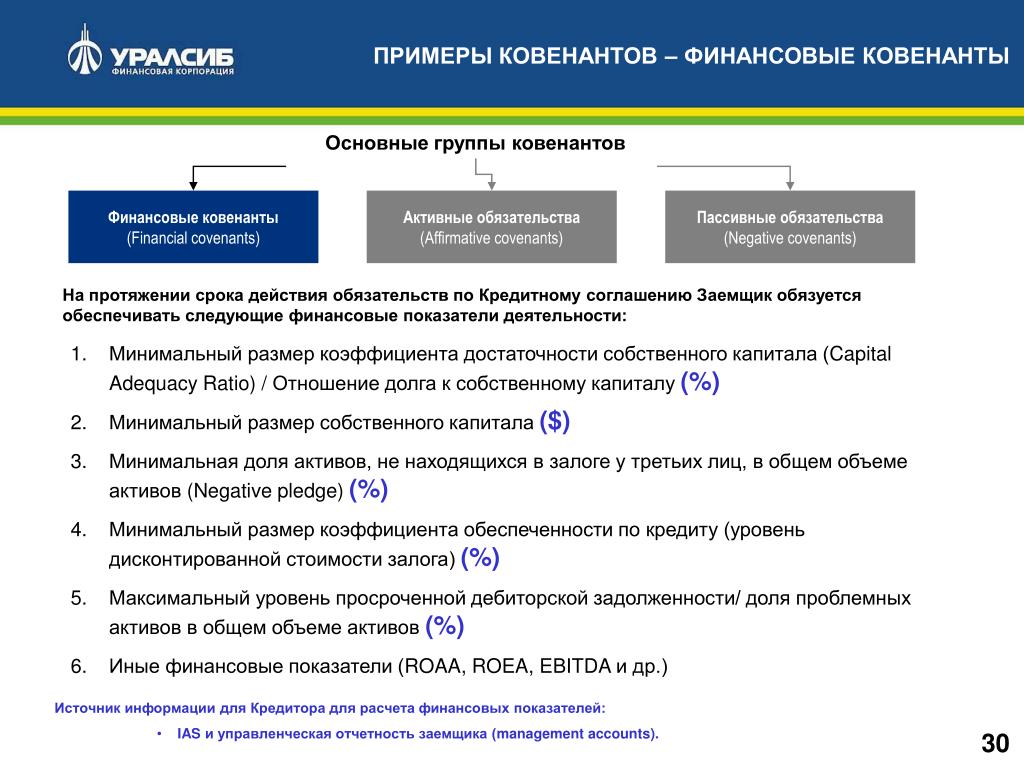

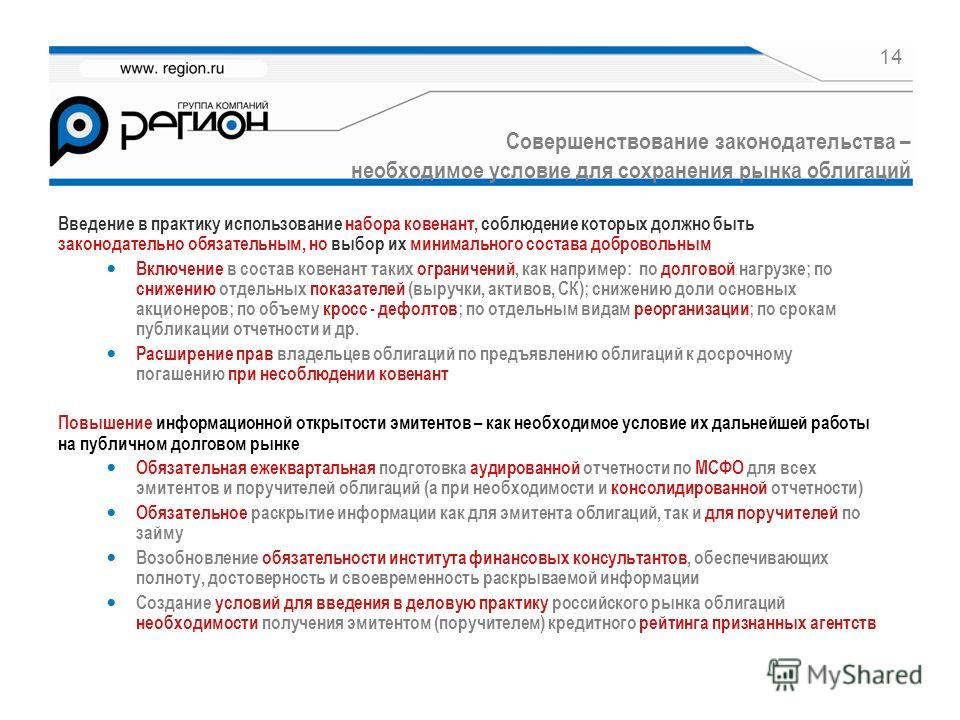

Особенности расчета наиболее распространенных показателей

EBITDA (прибыль до процентов, налогов и амортизации). Некоторые компании стараются считать этот показатель «снизу» отчета о прибылях и убытках (берется чистая прибыль и к ней начинают добавлять определенные показатели), как в вышеприведенном определении, стараясь таким образом включить какой-нибудь неоперационный доход. Например, розничный магазин, сдающий в аренду часть площадей, в соответствии с данным определением может увеличить EBITDA на сумму арендных платежей к получению. Хотя эти платежи не являются чрезвычайными, они и не операционные (т.е. не являются основным видом деятельности) и в общем случае не должны включаться в EBITDA, но определение дает такую лазейку. Более точным было бы вот такое простое определение, по которому идет расчет «сверху»:

«EBITDA означает чистую консолидированную прибыль Группы за отчетный период, рассчитанную до учета каких-либо затрат на уплату процентов, налогов, относящихся к прибыли, а также до учета износа и амортизации».

Общий долг (Total debt). В последнее время в сумму общего долга стали включать не только финансовый лизинг (являющийся забалансовым обязательством по РСБУ, в отличие от МСФО), но и обязательства по операционному лизингу. В таком случае показатель EBITDA также принято корректировать путем добавления к процентной части платежей по операционной аренде (так называемый EBITDAR, или Earnings before tax, depreciation/amortization and rent).

Капитальные затраты (CAPEX). Как уже было отмечено, капитальные затраты — это не бухгалтерский термин, поэтому в МСФО нет точного определения (МСФО 16, 17, 40 дают некое представление, но не определение). В разных источниках даются определения, что это: вложения в активы, которые приносят доход в течение нескольких отчетных периодов, или это величина денежных средств, потраченных на приобретение объектов основных средств, а также улучшений в них. При этом часто разделяют затраты на поддержание (Maintenance CAPEX), инвестиционные затраты (Investment CAPEX), приобретения бизнеса (> 50%) (acquisitions) и покупку нематериальных активов

Поэтому четкое определение того, что считать капитальными затратами, очень важно

Пример 2. Чтобы ограничить слишком агрессивное развитие Группы компаний, был предусмотрен ковенант на сумму CAPEX. Группа легко и непринужденно обошла данное ограничение путем выдачи кредитов специально созданной фирме (SPV) за пределами периметра консолидации Группы, которая продолжила активное развитие путем скупки активов.

Процентные расходы (Interest Expenses). В некоторых случаях специально прописывают, что процентные расходы включают в себя проценты по финансовому лизингу и капитализированные проценты (последние отражаются в балансе).

Собственный капитал (Equity) или Чистая стоимость активов (Net Worth). Определение данного показателя также широко варьируется в кредитной документации, например, путем исключения доли миноритарных акционеров, вычитания нематериальных активов, отложенных налоговых активов/обязательств, дивидендов и т.д. Причем эти показатели могут рассчитываться как путем корректировки показанного в балансе акционерного капитала, так и путем вычитания определенных обязательств из общей скорректированной суммы активов (собственный капитал = активы — пассивы).

Вот пример наиболее простого определения собственного капитала:

«Собственный капитал означает в любой момент времени общую сумму уставного капитала, добавочного капитала, резервного капитала, нераспределенной прибыли (непокрытого убытка) Группы, указанную в финансовой отчетности, подготовленной в соответствии с МСФО».

Доля поручителей в операционной выручке/активах холдинга. Когда за кредитом обращается большой холдинг, кредит выдается одной из компаний холдинга, а ряд других компаний (генерирующих доход и/или владеющих основными активами) часто выступают в качестве поручителей. При этом могут быть прописаны такие ковенанты, как доля поручителей в операционной выручке/активах холдинга. Самостоятельно проверить выполнение таких ковенантов банку-кредитору практически невозможно: выручка и активы холдинга оцениваются по консолидированному балансу и отчету о прибылях и убытках (который может быть подготовлен по МСФО), в то время как отдельные компании-поручители обычно готовят только индивидуальную отчетность по РСБУ. В результате, если просуммировать показатели поручителей, они могут даже превысить показатель холдинга за счет внутригрупповых расчетов и разницы в учете по РСБУ и МСФО.

Последствия нарушения ковенантов

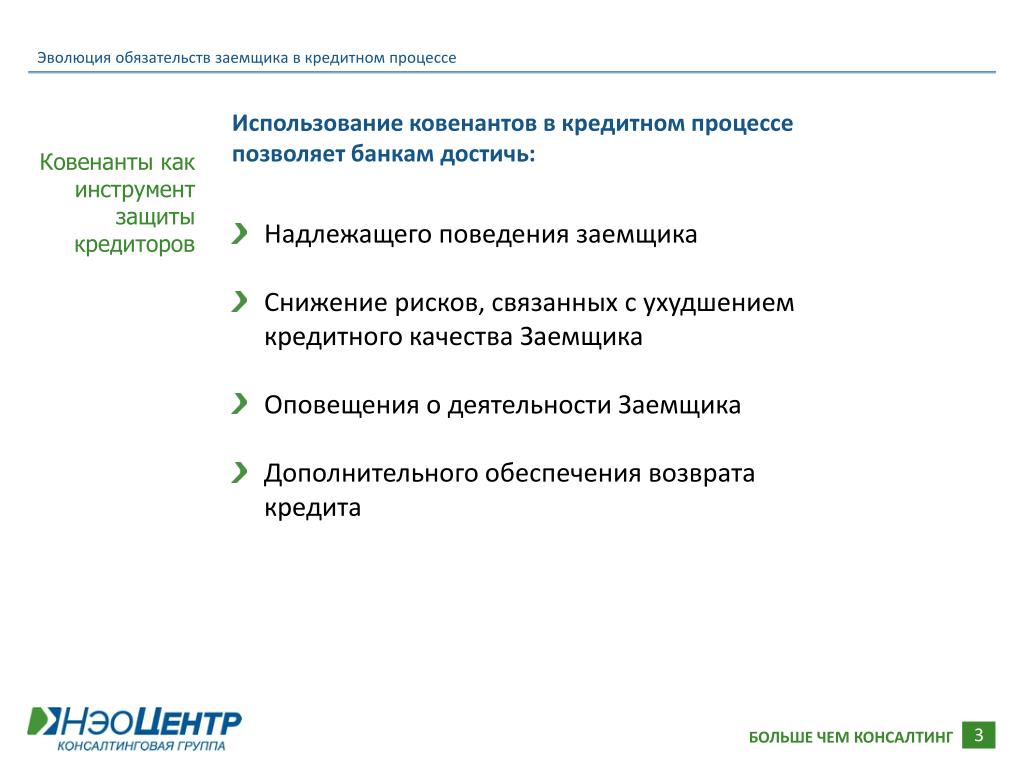

Если для банков и других финансовых организаций ковенанты – это гарантии возврата средств, то для заемщика они являются помощником в получении необходимого кредита. Однако нарушение ковенантов может привести к досрочному прекращению соглашения и большим потерям для того же заемщика.

Зачастую сами банки той или иной страны могут быть заемщиками и выполнять определенные обязательства перед другими более стабильными кредиторами. В этом случае на платежеспособность крупных финучреждений влияют не только внутренние процессы, но и внешние макроэкономические события, мировой кризис в экономике и пр. Нарушения долговых ковенантов банками приводит к потере авторитета, ослаблению ликвидности, в худшем случае все дело может закончиться полным фиаско.

Важные долговые ковенанты

Согласно мнению финансистов в двадцати процентах соглашений рыночного фондирования указывается такая кредитная ковенанта, которая касается достаточности капитала и соблюдения его определенного уровня.

С одной стороны, нарушение именно этого обязательства негативно сказывается на ликвидности банка, а с другой – дает достаточное пространство для маневров. Если хотя бы иногда имеются капитальные вливания, то возможно удерживать нужный уровень капитала, несмотря на убытки. Помимо этого, ковенанты такого типа зачастую устанавливаются на том же самом уровне, что и требования регулирующих и контролирующих органов. Поэтому соблюдать их стоит еще и по этой причине.

Воины Света

Как присоединиться:

- Получите вещь и экипируйте ее

- Талисман находится в Поселении НежитиОт костра налево, через дом к горящему дереву с молящейся нежитью. Отсюда вперед пока не доберетесь до домов в конце ступеней идущих вниз. Двигайтесь далее через каменную арку и в дверь первого дома впереди. В комнате будут висячие трупы. Прыгайте через проем в полу, чтобы найти талисман

Эффект:

- Белый знак призыва будет золотым

- Золотое свечение во время призыва

- Выполнив задачу во время призыва — убийство босса или завершение зоны, игрок и хост получат Медали Света, которые можно обменять в алтаре для достижения высшего ранга в ковенанте Воинов Света

- Получив высокий ранг, игрока будет ждать награда

- Оранжевый цвет фантома во время вторжения

- Члены ковенанта, которые вторгаются имеют приоритет с хостами, у которых уже есть вторгнувшийся… вторгаться вместе — веселей!

Прокачка и Награды:

- Медали передаются алтарю в Замке Лотрика, пока не достигается следующий ранг.

- Получайте медали во время кооператива или вторгаясь к другим, также медаль падает с Рыцарей Лотрика

- Алтарь можно найти до битвы с боссом Замка

- 10 Медалей — Священная Присяга

- 30 Медалей — Большое Копье Молнии

Что такое ковенанты?

С юридической точки зрения ковенанты – это обязательство совершать определенное действие или отказаться от совершения действия, которое имеет значение и юридическую силу для обязавшейся стороны. Применяются ковенанты в самых разных сферах, включая заключение сделок, фиксацию стоимостей при продажах и пр.

Ковенанты относятся к той части финансовых соглашений или сделок, которые обязательны для выполнения. Если отсутствуют ковенанты, то в этом случае банки либо институциональные инвесторы могут не дать кредит. Иногда в процессе организации предприятий либо их слияний также заключается договор, ковенанта в котором подразумевает табу на ведение какой-то деятельности.

История идеи ковенанта в Шотландии

Название «ковенант» происходит от англо-шотландского covenant и означает торжественную клятву, договор, завет. Под этим термином основатели протестантской церкви в Шотландии (Джон Нокс, Эндрю Мелвилл) понимали комплекс обязательств, которые брали на себя пророки и библейские святые отцы, заключая «завет с Богом». В широком смысле пресвитериане считают ковенантами «Ветхий» и «Новый Заветы» Библии. В более узком понимании ковенанты с Богом заключали Ной (Быт., 8-9), Авраам (Быт., 15), Моисей (Исх., 19-24) и Давид (2 Цар., 7).

Идеологи пресвитерианства выдвинули идею необходимости нового договора с Богом, который бы послужил живительной силой протестантского движения и обозначил бы разрыв с католической церковной традицией, ложной по мнению шотландских реформаторов. Эта идея была подкреплена тезисом об «избранности» шотландского народа, единственного в мире принявшего «истинную» веру. По выражению Нокса, «во всех других церквях есть следы Антихриста … и только в нашей церкви их нет вообще». Было провозглашено, что шотландцы являются таким же избранным народом современности, как евреи в древности.

Первым шотландским ковенантом стал заключенный в декабре 1557 года договор нескольких шотландских аристократов (Аргайл, Лорн, Мортон и другие), которым они обязались совместно бороться за утверждение в Шотландии протестантства. Этот договор вошёл в историю как «Первый союз» (англ. First Band) и стал ядром сплочения шотландских протестантов. В результате —1560 годов Реформация в Шотландии одержала победу и государственной религией было провозглашено протестантство.

Вторым историческим ковенантом считается «Негативное исповедание», утверждённое в королём Яковом VI в условиях массового недовольства про-католическими мероприятиями правительства герцога Леннокса. В этом документе были заложены основы пресвитерианской доктрины путём отрицания католических догматов и обрядов. Яков VI организовал подписание Негативного исповедания представителями всех сословий шотландского общества и неоднократно подтверждал его действие. Негативное исповедание послужило основой для утверждения в Шотландии пресвитерианства.

Развитие ковенантского движения

- Полная статья: Ковенантеры.

Объединившись вокруг Национального ковенанта, шотландцы добились победы в борьбе против короля Карла I и в Ковенант был официально утвержден законом шотландского парламента. В это же время в Англии, во многом под влиянием событий в Шотландии, началась Английская революция. В шотландцы вмешались в гражданские войны в Англии на стороне английского парламента и во многом способствовали поражению короля Карла I. В целях оформления англо-шотландского союза и для внедрения в Англии пресвитерианской веры в 1643 представителями обоих британских государств была подписана «Торжественная лига и Ковенант», документ, представлявший собой развитие идей Национального ковенанта 1638 года.

В самой Шотландии в развернулась гражданская война между ковенантерами и роялистами. Несмотря на победу к 1646 году ковенантеров положение осложнилось событиями в Англии: король Карл I был казнен (). Шотландцы, верные династии Стюартов, признали новым королём его сына Карла II, утвердившего в Бредском договоре (1650) Национальный ковенант. Но в — Шотландия была завоевана войсками Оливера Кромвеля и присоединена к Англии.

После Реставрации Стюартов () король Карл II объявил Ковенант незаконным и изгнал его сторонников из государственной администрации. Преследования ковенантеров особенно усилились при Якове VII. Репрессии против сторонников Ковенанта прекратились после Славной революции (), хотя новое правительство воздержалось от его подтверждения.

Клинки Темной Луны

Как присоединиться:

- Найдите и экипируйте их знак

- Расположен в Анор Лондо — передвиньте переключатель на вращающейся платформе и пройдите через невидимый проход внизу ступеней. Вращающаяся платформа должна быть наверху, чтобы получить доступ к локации. Когда она наверху, спуститесь вниз ступеней на вращающейся платформе. Вы увидите костер на платформе прямо перед вами на разрушенном пути — вы можете пройти по воздуху перед собой. Не сворачивайте с пути пока не будете перпендикулярны костру. Поверните на 90 градусов вправо. Вы приземлитесь у следующего костра. Ковенант выдаст Йоршка

- У вас уже должен быть жест «Лояльность Темной Луны» от Сирриса

- Вы можете убить Йоршку и забрать ковенант, однако вы не сможете обменивать вещи

Эффект:

- Идентичен Синим Стражам, плюс выступают против Верных Олдричу

- Побеждая Верных вы получаете дополнительную награду

- Фантом окрашен темно-синим

Прокачка и Награды: 10 ушей в обмен на Кольцо Темной Луны (+2 слота магии). 30 ушей — Клинок Темной луны

Подводные камни расчета ковенантов — все дело в точности определения

Хотя основные финансовые ковенанты кажутся очень простыми для расчета и проверки (например, чистый долг к EBITDA), на практике в кредитных договорах определения могут прописываться настолько сложным способом, что в числителе и знаменателе дроби будет порядка семи слагаемых, некоторые из которых нужно специально запрашивать у компании-заемщика, так как они не раскрываются в отчетности (например, в управленческой отчетности могут отсутствовать капитализированные проценты или суммы гарантий выданных).

Тестирование ковенантов производится финансистами на основании составленных бухгалтерами отчетов, и некоторые термины могут не совпадать или отсутствовать (например, EBITDA нет в отчете о прибылях и убытках), поэтому нужно заранее облегчить расчеты путем точности определений в кредитной документации. При отсутствии четкого определения в кредитной документации заемщик и кредитор начинают считать по-своему и получают совсем несопоставимые результаты ковенантов. Например, в кредитном договоре написано, что «капитальные затраты (CAPEX) рассчитываются в соответствии с принципами международного финансового учета», а ввиду отсутствия определения CAPEX в МСФО (это финансовый, а не бухгалтерский термин) расчетные значения могут отличаться в несколько раз и приведут к разногласиям относительно выполнения ковенанта.

Пример 1. В кредитном договоре для Группы компаний даются следующие определения:

«EBITDA означает для любого периода консолидированный чистый доход Заемщика, за исключением каких-либо изменений в принципах бухгалтерского учета, начиная с такого периода:

(a) включая чистый доход до налогов, относимый на любого члена Группы или на любой бизнес или активы, проданные в таком периоде, скорректированный следующим образом:

- включая процентные расходы;

- добавлением сумм, относящихся к износу и амортизации;

- без учета любых доходов или расходов, являющихся результатом исключительных или чрезвычайных обстоятельств;

- вычитанием сумм, относящихся к миноритарному участию;

- без учета сумм, относящихся к переоценке любого актива, повышения или понижения балансовой стоимости, возникшего при отчуждении активов (не в обычном порядке ведения дел) любым членом Группы,

при условии, что все бухгалтерские понятия, использованные в данном определении, кроме тех, которые явно определены иначе в кредитной заявке, должны пониматься в соответствии со значением, даваемым им в МСФО».

Как мы видим, определение достаточно сложное, и, чтобы проверить выполнение ковенантов, банку потребуется запросить дополнительную информацию и провести некоторые согласования. И вот еще пример:

«Чистый долг означает совокупную сумму всех обязательств Группы (на дату произведения расчетов), рассчитываемую в соответствии с МСФО, приобретенных в качестве основного должника или поручителя, в том числе текущих, будущих, фактических или условных, по выплате или погашению денежных средств, уменьшенную на совокупную величину денежных средств и их эквивалентов, имеющихся у Группы по состоянию на последнюю отчетную дату, при этом обязательства определяются как:

(a) какие-либо суммы, подлежащие уплате по договорам лизинга, финансовой аренды или аналогичным соглашениям в течение установленных ими сроков;

(b) любой кредит или займы, предоставленные финансовым учреждением или юридическим лицом, или иные обязательства по аналогичным соглашениям, включая аккредитивы; и

(c) любую ответственность и обязательства третьих лиц в той степени, в которой они гарантированы любой Компанией Группы, или в той степени, в которой любая Компания Группы приняла на себя обязательства по погашению обязательств третьих лиц, или в той степени, в которой таковые обеспечены обременением за счет имущества, принадлежащего любой Компании Группы, независимо от того, приняло ли на себя такое лицо обязанность по погашению таких обязательств или нет».

Спокойный сон банкира

В качестве заключения хочется сказать, что включение финансовых ковенантов в кредитную или эмиссионную документацию является дополнительным фактором комфорта для кредиторов и инвесторов, поскольку держит компанию в тонусе, заставляет вести более консервативную финансовую политику и соблюдать заявленную стратегию развития бизнеса. Как улыбка является недорогим способом выглядеть лучше, так и использование ковенантов без дополнительных затрат позволяет сделать более привлекательным финансирование компании, которая добровольно ставит себе некоторые барьеры развития, чтобы банкиры могли спать спокойнее. Неизбежное в кризисное время нарушение ковенантов влечет за собой согласование новых приемлемых значений и, возможно, выплат за неисполнение, но более серьезных последствий для компаний в виде объявления дефолта пока не было. В условиях финансовой турбулентности банкирам необходимо еще плотнее держать руку на пульсе заемщика, и регулярное тестирование ковенантов по существующим кредитам может способствовать поддержанию взаимного доверия.

Н.И.Ольшанникова

Риск-менеджер

Национальный ковенант 1638 года

Принятие

Важнейшим в истории Шотландии является «Национальный ковенант» (). Недовольство шотландского общества абсолютистской политикой короля Карла I и его нововведениями в пресвитерианское богослужение, сближавшими пресвитерианство с англиканством (подробнее см. ), вылилось в 1637 году в восстание против короля. 28 февраля в Церкви францисканцев в Эдинбурге лидеры шотландской аристократии и дворянства поставили свои подписи под Национальным ковенантом. 1 марта Ковенант подписали представители шотландского духовенства и горожан. Вскоре во всех городах и сельских приходах страны были созваны собрания, на которых жители принимали Ковенант и клялись в верности его идеям.

Авторы

Авторами Национального Ковенанта были известный шотландский богослов Александр Хендерсон и юрист Арчибальд Джонстон. Окончательную правку в текст манифеста внесли лидеры шотландской дворянской оппозиции: лорды Балмерино и Лаудон, граф Роутс.

Ковенант начинался с повторения текста «Негативного исповедания» короля Якова VI и перечисления законов, принятых парламентом Шотландии против католических догматов и обрядов. В церковной сфере Ковенант суммировал пресвитерианскую религиозную доктрину и чётко обозначал те элементы католичества, которые осуждались пресвитерианством как ложные. Кроме того заявлялось, что все нововведения в шотландской церкви, утверждённые королём после 1580 года являются незаконными и несоответствующими истинной вере. Это касалось прежде всего новых канонов и новой литургии, введенных Карлом I в 1636—1637 годах по образцу англиканской церкви.

В конституционной сфере Ковенант утверждал супрематию парламента и тезис, что только парламент может издавать и изменять законы. Это положение не было ранее известно в шотландском конституционном праве и, по-видимому, отражает английское влияние. Король обвинялся в нарушении этого принципа и своей коронационной присяги. В Ковенанте заявлялось о необходимости соблюдения монархом прав и свобод шотландского народа и принципа неприкосновенности частной собственности. Повторяя английскую правовую норму, Ковенант утверждал, что ни один подданный короля не может быть лишен своего имущества, иначе как по приговору парламента.

Утверждение верховной власти парламента не позволило авторам Ковенанта осудить ряд церковных инноваций, которые прошли парламентскую процедуру: «Пять пертских статей» и реставрацию епископата. В этом отношении Ковенант оставался на позициях умеренного пресвитерианства, готового признать ограниченную компетенцию епископов. Однако расплывчатость формулировок Ковенанта и дальнейшее развитие ковенантского движения позволили шотландским радикалам начать атаку на епископат и ликвидировать этот церковный институт в 1639 году.

Отличительной чертой Национального ковената стал его призыв к шотландскому народу встать на защиту истинной веры и объединиться в борьбе против «всех лиц» (возможно, и короля), покушающихся на пресвитерианскую церковь и права и свободы нации. В то же время Ковенант не призывал к свержению королевской власти, а наоборот выражал почтение традиционным прерогативам короля. Эта двойственность в дальнейшем привела к расколу шотландского общества на сторонников и противников короля Карла I и гражданской войне в Шотландии (1644—1647).

Значение

Национальный ковенант стал одним из важнейших документов шотландской истории. Вокруг него объединилась практически вся шотландская нация, что способствовало быстрой победе восстания и практически бескровному утверждению идеалов Ковенанта к 1640 году (подробнее см. Епископские войны). Ковенант заложил основы шотландского конституционализма и обеспечил гарантии против королевского авторитаризма. Более того, сам принцип ковенанта как договора и завета между шотландским народом и господом Богом привел к росту самосознания шотландцев и обеспечил сохранение их национальной идентичности.

Нарушение

Ковенанты для банковских организаций играют роль страховки, которая гарантирует им возврат выданных денег. Для заемщика же они характеризуются как помощники в процессе получения кредитных денежных средств. Но в случае нарушения ковенанты заемщиком, банковская организация имеет право досрочно аннулировать соглашение и потребовать вернуть деньги.

Очень часто и банки разных стран выступают в роли заемщиков и исполняют конкретные обязательства перед наиболее крупными и мощными финансовыми корпорациями. Здесь способность исполнять свои кредитные обязательства зависит не только от внутреннего состояния компании, но и от внешнеэкономической ситуации на мировом рынке (кризис, экономические мероприятия на макроуровне и т.д.).

Финансисты разных стран считают, что около 20% соглашений финансового типа содержат кредитную ковенанту, касающуюся целостности дохода, а также соблюдают конкретную позицию.

Так, если нарушить ковентанту данного типа, то можно получить отрицательные показатели ликвидности банковской организации, но именно это, одновременно, может предоставить некое пространственное поле для различных деловых операций.

В случаях, когда компания имеет денежные «вхождения», то это дает возможность для удержания необходимого уровня денежных средств, даже не обращая внимания на убытки. Также, эти ковенанты могут применяться там же, что и запросы со стороны органов контроля и регулирования. Именно поэтому их и необходимо соблюдать.

Ковенант — это удобный и доступный вариант кредитования

Есть множество доступных вариантов для получения кредитных средств: залоги, поручительства третьих лиц, страхование, гарантийные обязательства и так далее. И это еще не весь список. К таким вариантам можно отнести и финансовый ковенант. Это еще одна дополнительная гарантия в погашении задолженности.

Суть ковенанта

Согласно юридической документации, ковенантом называют договорное обязательство, которое заемщик дает кредитору.

Этот документ содержит список четко установленных действий, которые заемщик обязан выполнять либо не выполнять в течение всего срока кредитного договора.

Если заемщик не будет соблюдать положения, которые содержат ковенанты в кредитном договоре, то это дает кредитору право объявить ему дефолт. То есть банк может потребовать вернуть ему весь остаток займа и проценты по нему.

В общем, ковенант — более приемлемый вариант кредитования для юридических лиц, но, в принципе, его могут использовать и физические лица.

Допустим, заемщика могут обязать представить кредитному учреждению такие документы, как справка о доходах или страховка на залоговое имущество.

Финансовые ковенанты

Финансовые ковенанты напрямую связаны с экономическими показателями занятий заемщика, а если точнее, он в определенной степени поддерживает их. Например, определяются наибольшие или наименьшие значения для величины личных запасов средств, показатели продуктивности собственных средств, величины дебиторской задолженности и так далее.

Основным плюсом финансового ковенанта является то, что он позволяет существенно снизить размер кредита, поскольку банк в этом случае получает дополнительные гарантии и возможность вернуть кредитные средства в полной мере, если обязательства не выполняются.

Кроме этого, во время сложной экономической ситуации ковенант может применяться заемщиком в качестве доказательства своего стабильного положения.

Банки сегодня избирательны во время подписания договора, а ковенант — это отличная возможность получить доверие кредитного учреждения.

Задачи и преимущества ковенанта

Основная цель ковенанта – это уменьшение общей суммы заемных средств и убеждение кредитора в надежности клиента. Если есть возможность определить ответственность сторон кредитных отношений, то увеличивается и точность прогноза риска негативных событий.

Заемщик, соблюдая обязательства договора, не выходит за пределы коэффициентов дебиторской задолженности и собственного капитала.

Если все его действия согласованы с описанными условиями, то ковенант это активный, если же имеются нарушения со стороны клиента, то пассивный.

Внимание!

Финансовый ковенант определяет возможности клиента в отношении его платежеспособности за установленный период, но при этом он не считается финансовым коэффициентом. Важны в данном случае залоговые активы, коэффициенты ликвидности, прибыльности и рентабельности. Если ковенант будет сложно просчитать, то, скорее всего, при судебном разбирательстве суд поддержит сторону заемщика.

Для того чтобы ковенанты были целесообразными, важна информационная доступность в отношении компании. Заемщик должен отчитываться о своих доходах за отчетный период, вовремя вносить платежи и ежегодно страховать залоговое имущество. К условиям ковенанта можно отнести обязательство заемщика не закладывать собственное имущество, не изменять сферу своей деятельности.

На предприятие могут наложить ограничения на сокращение выплат дивидендов, дополнительное привлечение денежных средств со стороны других кредитных учреждений, отчуждение средств производства.

Банк таким образом старается контролировать денежные потоки предприятия.

Если заемщик не выполняет установленные обязательства, то кредитор может повысить процентную ставку, изменить существующие положения ковенантов или требовать дополнительного обеспечения.

Способы использования ковенанта

Ковенант – это возможность получить дополнительные гарантии при заключении кредитного договора.

Его используют в сделках между юридическими и физическими лицами, в корпоративных соглашениях, облигационных займах и прочих финансовых сделках.

На сегодняшний день многие банки предпочитают установить ковенант с наложением штрафных санкций и запретом сотрудничества с определенными организациями.

Для чего нужна

Сегодня любая банковская организация ищет различные способы, чтобы защитить себя от конфликтных ситуаций, неприятностей, форс-мажорных ситуаций, дефолта и разорения. Помогают избежать всего вышеперечисленного финансовые (или банковские) ковенанты.

Определение финансовой ковенанты перешло в российскую систему кредитования из юриспруденции Великобритании. Оно означает, что заемное лицо обязуется отвечать за выданный кредит самостоятельно, в случае, если последний ему действительно необходим. Если рассматривать защиту интересов компании, выдающий кредит, ковенанта играет роль определенной страховкой, которая поможет исключить возможность финансовой нестабильности.

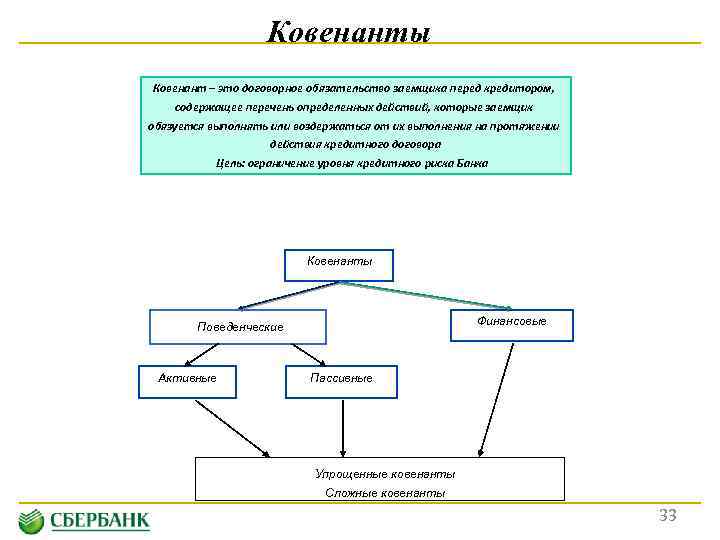

Виды

Специалисты финансовой области определяют некоторые виды ковенанты:

- Активная. Представляет собой обязательства, которые предусматривают выполнение конкретного действия. Например, это подача важных информационных данных, электронное или голосовое уведомление о мероприятии и т.д.

- Пассивная. Представляет собой необходимость невыполнения оговоренных действий.

- Финансовая. Представляет собой обязательства, которые должны сохранять определенное положение показателей производственной работы в экономической области. Это может быть определение необходимой величины коэффициента прибыльности имеющегося капитала, величина долгов перед дебиторами, суммарная часть активов, находящихся у третьих лиц и т.д.

- Нефинансовая

- Ограничительная. Данный вид ковенанты используется в процессе слияния предприятий, поглащения, объединения и других формах реорганизации. Помимо этого, применяется при продаже компании. Здесь можно запретить «переманивать» эффективных и опытных сотрудников реорганизованной компании, а также ее постоянных и потенциальных клиентов.

- Право вето. Представляет собой согласие не соглашаться на выполнение конкретного действия.

Задачи и преимущества ковенанта

Основная цель ковенанта – это уменьшение общей суммы заемных средств и убеждение кредитора в надежности клиента. Если есть возможность определить ответственность сторон кредитных отношений, то увеличивается и точность прогноза риска негативных событий. Заемщик, соблюдая обязательства договора, не выходит за пределы коэффициентов дебиторской задолженности и собственного капитала. Если все его действия согласованы с описанными условиями, то ковенант это активный, если же имеются нарушения со стороны клиента, то пассивный.

Финансовый ковенант определяет возможности клиента в отношении его платежеспособности за установленный период, но при этом он не считается финансовым коэффициентом. Важны в данном случае залоговые активы, коэффициенты ликвидности, прибыльности и рентабельности. Если ковенант будет сложно просчитать, то, скорее всего, при судебном разбирательстве суд поддержит сторону заемщика.

Для того чтобы ковенанты были целесообразными, важна информационная доступность в отношении компании. Заемщик должен отчитываться о своих доходах за отчетный период, вовремя вносить платежи и ежегодно страховать залоговое имущество. К условиям ковенанта можно отнести обязательство заемщика не закладывать собственное имущество, не изменять сферу своей деятельности.

На предприятие могут наложить ограничения на сокращение выплат дивидендов, дополнительное привлечение денежных средств со стороны других кредитных учреждений, отчуждение средств производства. Банк таким образом старается контролировать денежные потоки предприятия. Если заемщик не выполняет установленные обязательства, то кредитор может повысить процентную ставку, изменить существующие положения ковенантов или требовать дополнительного обеспечения.

Финансовые ковенанты — что это?

При оформлении кредита вам необходимо так или иначе подтвердить свою платежеспособность. Для этого применяются справки о доходах, поручители, залоги. Но есть и еще один вариант — это финансовые ковенанты.

Это список действий или наоборот бездействий, которые заёмщик обязан выполнять ан протяжении всего сотрудничества с банком. Например, если в кредитном договоре написано, что до полной выплаты займа вы не имеете права бросать работу.

То вот это как раз и есть тот самый финансовый ковенант.

Виды финансовых ковенантов

Есть 2 вида таких обязательств:

- Активные — совершение каких-либо действий;

- Пассивные — воздержание от совершения действий.

Чаще всего, ковенанты применяются в сделках между юридическими лицами. Яркими их примерами выступают:

- Определенный размер собственного капитала заёмщика;

- Установленный коэффициент достаточности собственного капитала;

- Ограничение доли активов, которые находятся у третьих лиц;

- Размер дебиторской задолженности и проч.

Стоит отметить, что ковенанты могут содержаться в отдельном договоре. Так удобнее совершать сделку. А вот если дело касается физического лица, то все заносится в одну бумагу.

Ковенанты при кредитовании физических лиц

Если вы берете простой кредит в банке, то вы также сталкиваетесь с ковенантами. Только вы их часто не замечаете. К ним могут относиться такие обязательства, как:

- Предоставление сведений о доходах по требованию банка;

- Ежегодное страхование залога;

- Выплата налогов за объект кредитования.

Чаще всего такое явление есть при целевом кредитовании. Ведь там в игру вступают большие денежные суммы и предметы недвижимости. Поэтому тут приходится заемщику выполнять многочисленные обязательства.

Значение ковенантов

Данные обязательства имеют большое значение. Они снижают риски банка. Поэтому стоимость займа может быть ниже.

По закону, банк имеет право требовать от заемщика вернуть весь долг сразу, если ковенант не будет исполнен. Это также развязывает руки кредитной компании.

Но во многих случаях даже такие гарантии не страхуют финансовую компанию от должников и откровенных неплательщиков. Поэтому это лишь один инструмент по борьбе с теми, кто берет займы, но не хочет их возвращать.

Задать вопрос о кредитах нашим специалистам!