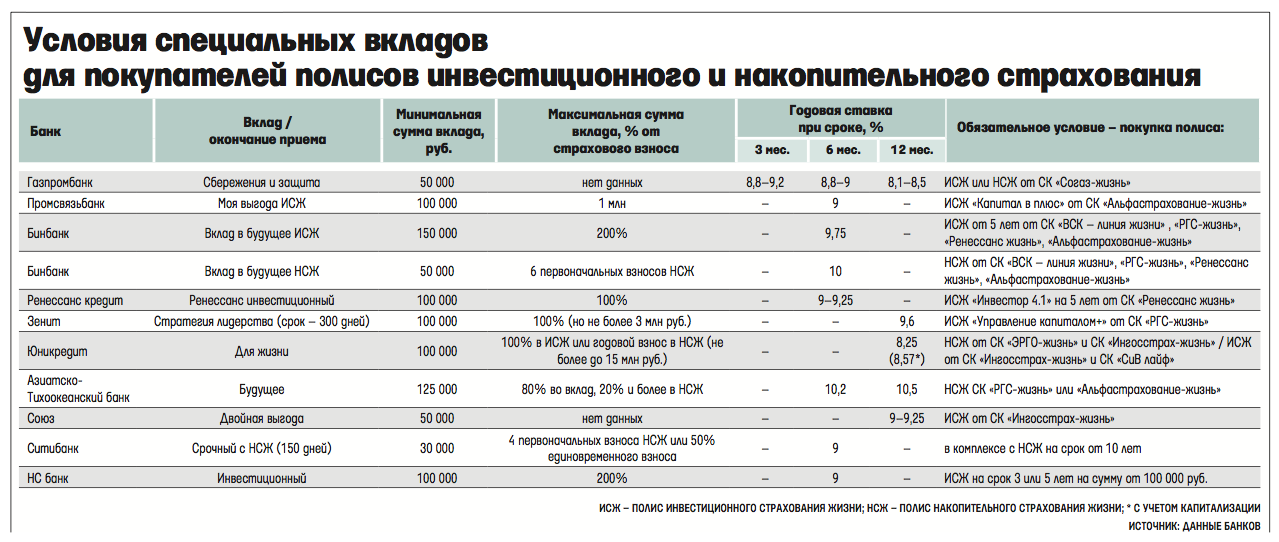

Что еще нужно знать об ИСЖ и НСЖ

-

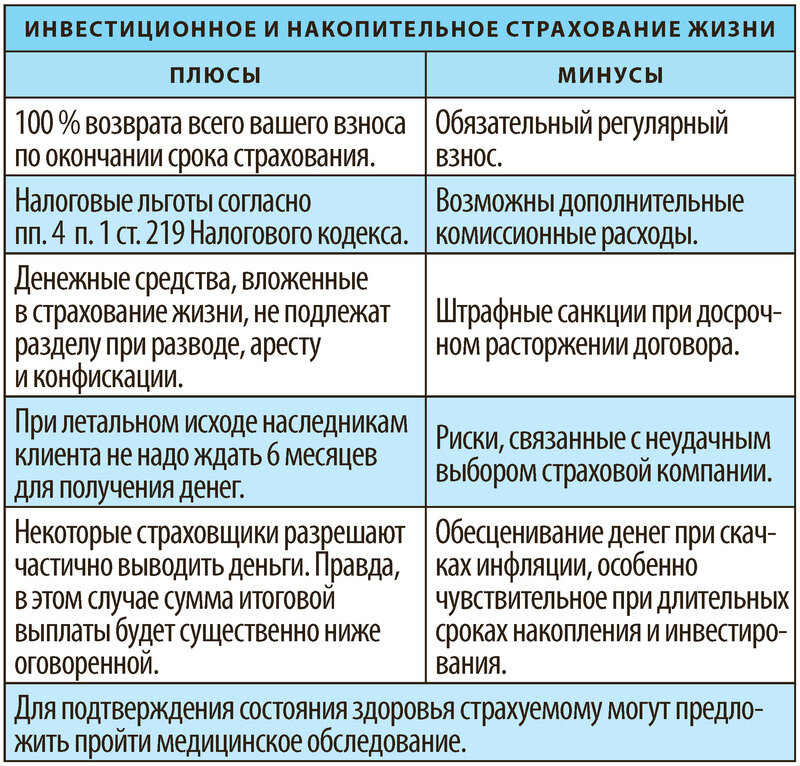

Налоговый вычет Налоговые вычеты на страхование вошли в обиход налоговиков в 2015 году.Претендовать на данный вид вычета могут граждане РФ, являющиеся плательщиками налога на доходы физических лиц. Налоговый кодекс (ст. 219) регламентирует, по каким видам договоров страхования можно получить вычет. В их числе договор добровольного страхования жизни на срок не менее 5 лет. То есть, полисы накопительного и инвестиционного страхования жизни становятся основой для обращения в налоговую за возвратом 13-процентной части от суммы взноса.Вычет будет рассчитываться от суммы взносов, не превышающей 120 тыс. рублей. При этом в названный лимит входят и другие расходы, получившие название социальных. Исключение составляют дорогостоящее лечение, обучение детей и пожертвования.Обращаясь за вычетом, следует подготовить пакет документов, в котором справка 2-НДФЛ и заполненная декларация дополнены полисом и документами, подтверждающими уплату взносов. Этой возможностью обязательно нужно пользоваться, ведь, учитывая длительность периода договора, сумма вычетов может быть весьма значительной

Пример. Павел оформляет полис накопительного страхования жизни, рассчитанный на 15 лет, в 2018 году. Ежегодный взнос составляет 100 000 рублей. В 2019 году Павел подает документы на налоговый вычет 13% от суммы страхового взноса. 13% × 100 000 = 13 000 – сумма налогового вычета к выплате.

Если размер ежегодного страхового взноса равняется 150 000 рублей в год, то вступает в силу лимитированный законом максимум (120 тысяч рублей) и сумма вычета будет рассчитываться так: 13% × 120 000 = 15 600 рублей налогового вычета.

-

Юридические нюансы Продолжая тему налогов, стоит отметить, что выплата накоплений по окончанию срока действия договора признается страховой и не подлежит налоговому учету. НДФЛ будет удержан только с полученной прибыли и только свыше ставки рефинансирования Центробанка (ключевой ставки).Есть и другие тонкости, которые необходимо учитывать. Взносы по договорам накопительного и инвестиционного страхования жизни не являются совместно нажитым имуществом супругов и не подлежат разделу при разводе, их нельзя арестовать и взыскать через судебные органы.

Пример. Дмитрий и Марина – супруги, владеют квартирой, машиной, загородным участком и банковским вкладом. Также Марина заключила договор инвестиционного страхования жизни, в котором выгодоприобретателем значится Дмитрий.

Случилось так, что супруги разводятся. Предстоит раздел имущества, нажитого в законном браке. Не имеет значения, на кого оформлен автомобиль, а кто по документам является владельцем вклада в банке – имущество делится поровну. При этом полис ИСЖ продолжает принадлежать исключительно Марине, как и все взносы по нему. Более того, в любой момент женщина может потребовать исключить бывшего мужа из выгодоприобретателей и выбрать другого человека, которому перейдут деньги в случае ее смерти.

Налоговый вычет за НСЖ и ИЖС

Страхование жизни приветствуется в нашем государстве, поэтому оформив договор НСЖ или ИЖС, застрахованное лицо вправе обратиться в ФНС за вычетом. Максимальная сумма возврата составляет 120 тыс. рублей за всю жизнь.

Оформление выплаты происходит в ФНС. Застрахованному лицу необходимо предоставить справку о доходах, доказывающую уплату НДФЛ, документы, договор страхования и личные документы. Возврат оформляется один раз в год. Сумма равняется общему размеру НДФЛ, уплаченному за предыдущий период. К примеру, если гражданин за 12 месяцев работы выплатил 10 тыс. рублей в виде налога, именно эта сумма будет возвращена на его счет.

При отсутствии официального дохода с ежемесячной выплатой НДФЛ, оформить вычет не удастся. В случае получения выплаты менее 120 тыс. рублей, гражданин вправе оформить ее заново в последующих годах до тех пор, пока максимум не будет получен.

Что такое ИСЖ и НСЖ

Страхование жизни в РФ постепенно превращается в продукт, помогающий осуществлять финансовое планирование и производить инвестирование средств. Хотя у большинства россиян все еще бытует мнение, что страхуют свою жизнь либо обладатели опасных профессий, либо только очень ответственные граждане, думающие о том, как облегчить жизнь близких при «наступлении страхового случая».

На самом деле, кроме роли «подушки безопасности», страхование жизни может стать средством достижения разных целей, например, обеспечить дополнительный доход. Разумеется, речь в данном случае идет об особых видах страхования, потому что привычное большинству рисковое страхование принесет доход, только если с застрахованным что-то случится. Но лучше все-таки оставаться живым и здоровым, а уплаченный страховой взнос пусть станет доходом страховщика.

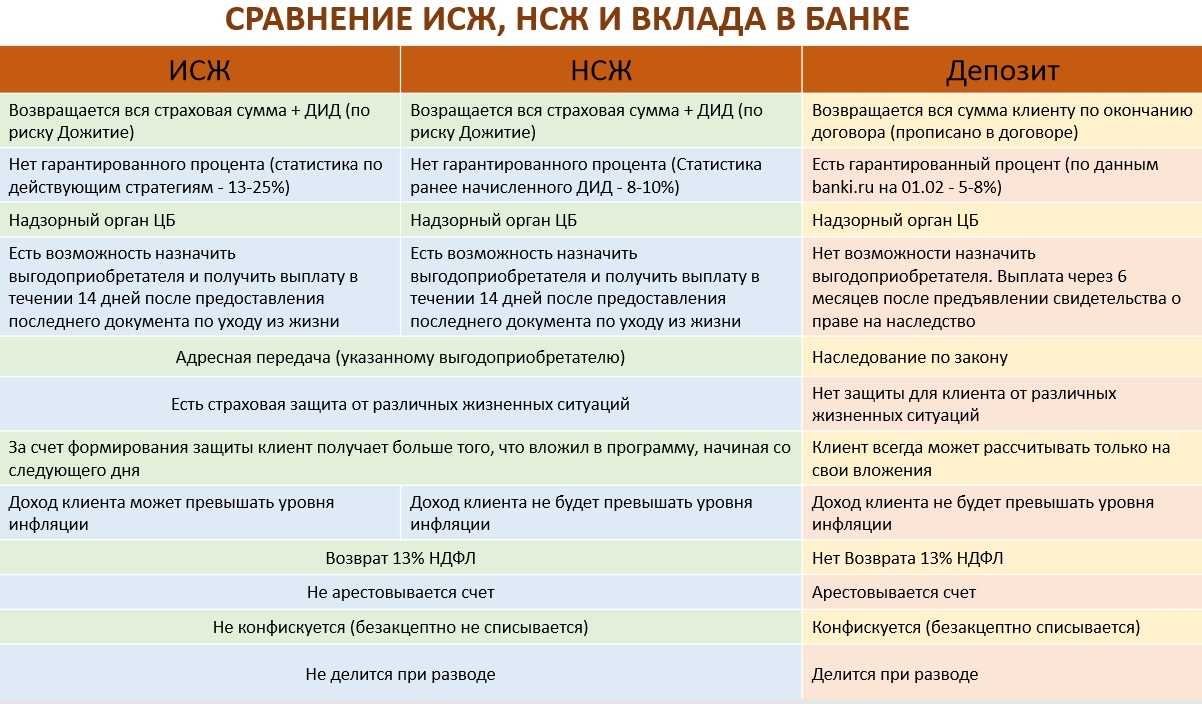

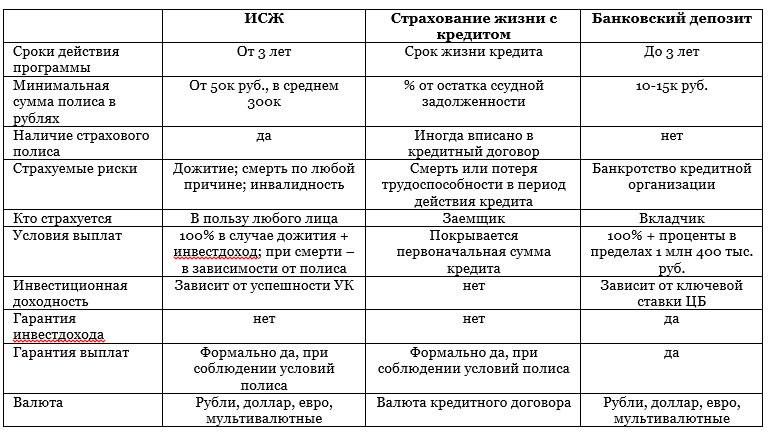

Два других вида страхования жизни работают иначе. И самое главное отличие в том, что сумма страхового взноса не «теряется», а возвращается страхователю (по истечении срока действия договора) либо указанному выгодоприобретателю (при наступлении страхового случая). Иногда на сумму взноса могут быть начислены проценты по итогам инвестиций. Существенно отличаются и сроки: рисковое обычно оформляется на год, накопительное – от 5 до 35 лет, инвестиционное – от 3 до 7 лет. С рисковым все понятно, а вот каким образом работают два других полиса — разберем более детально.

НСЖ – накопительное страхование жизни Итак, человек ставит перед собой цель: через 10 лет необходимо иметь определенную сумму, которая понадобится для оплаты обучения ребенка в вузе. 10 лет – долгий срок, нельзя предугадать, как сложится жизнь, будет ли возможность взять кредит, будет ли стабильная зарплата и т.д. В данный момент есть возможность делать накопления, но хочется их обезопасить, гарантировать наличие нужной суммы к определенному моменту. И клиент обращается в страховую компанию с целью оформления полиса накопительного страхования жизни.Далее регулярно он делает взносы, размер которых зафиксирован в договоре, и через десять лет получает сумму, которую удалось скопить.Резонный вопрос: зачем? Если не подходит дедовский метод накоплений дома, можно открыть банковский вклад – это привычно и понятно. Разумеется, выбор способа накоплений остается за гражданином, но следует учитывать одно кардинальное отличие: НСЖ гарантирует, что требуемая (указанная в договоре) сумма окажется в семье! Если владелец полиса уходит из жизни, деньги выплачиваются немедленно и являются в таком случае выплатой по страховке

Данная сумма (и это крайне важно) не включается в состав наследства, а передается непосредственно выгодоприобретателю. То есть не нужно ждать полгода, оформлять массу документов и уплачивать пошлину нотариусу.Вклад работает иначе: после смерти владельца его наследники не могут рассчитывать на получение запланированной суммы

Возврату подлежат только накопленные к этому моменту средства и не сразу, значит, планы, на реализацию которых требовались деньги, останавливаются или вовсе отменяются.

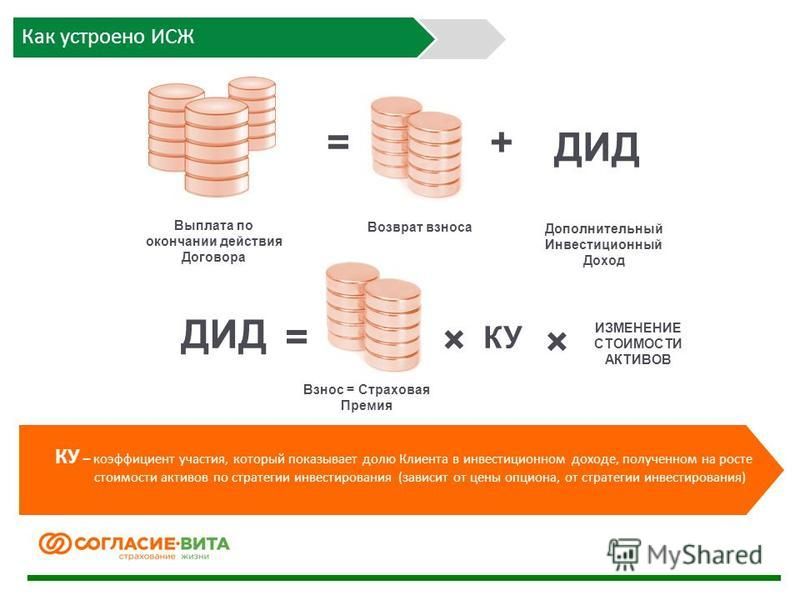

ИСЖ – инвестиционное страхование жизни У человека есть определенная сумма денег, с которой он может безболезненно для себя на некоторое время расстаться, чтобы через несколько лет истребовать ее и, возможно, получить дополнительные выплаты, зависящие от успеха/неудачи инвестиций. Прибыль может присутствовать, ее может не быть, но сумма взноса выплачивается всегда.ИСЖ предполагает заключение договора на срок от 3 до 7 лет, чаще всего – 5 лет, и единовременное внесение страхового взноса, который становится инвестиционным капиталом. Компания инвестирует деньги клиента согласно своим стратегиям, которые могут оказаться удачными и принести дополнительный доход, или убыточными, в таком случае выплат сверх взноса не последует.И вновь вопрос: зачем? Если есть деньги, разве нельзя инвестировать их самостоятельно, без посредников? Можно, при условии верно выбранной тактики и сопутствующей удачи размер дополнительного дохода в разы превзойдет стартовый капитал. Но если инвестиции будут неудачными, ни о каком возмещении потраченных средств речи не идет. Выбор вида вложения и ответственность за его итог целиком ложатся на плечи гражданина. Полис инвестиционного страхования жизни является гарантией возврата взноса при любом итоге инвестирования, поскольку компания старается оптимально распределять средства по инвестиционным каналам.Получение страховых выплат обеспечивается в соответствии с законом «Об организации страхового дела», но вносимые средства не страхуются Агентством по страхованию вкладов, поэтому к выбору компании, предлагающей ИСЖ, нужно относиться крайне ответственно.

Кому выгодна программа ИСЖ?

Из-за отсутствия гарантий получения дохода программа инвестиционного страхования жизни проигрывает классическому банковскому депозиту, где ваш доход будет известен уже во время оформления договора вклада. Чтобы иметь больше, нужно получать знания и опыт, и уже потом «лезть» в инвестиции (например, получить через брокера выход на биржу и покупать акции, облигации или другие продукты самостоятельно).

В ИСЖ у вас есть возможность без знаний окунуться в мир инвестиций, хотя вас всё равно попросят выбрать стратегию инвестирования, то есть напрячь серое вещество немного придётся. И при этом вы не рискуете своими деньгами, и в этом полис ИСЖ уникален. Вы либо получите много, либо останетесь при своих.

Базовая страховая защита у этого продукта, мягко говоря, ни о чем: какой смысл страховки, если страховая сумма равна вашему взносу, когда можно застраховать свою жизнь значительно дешевле? Накопительное страхование в этом плане даёт гораздо более выгодно, когда человек вносит каждый год часть от суммы договора, а его родня получит полную сумму, даже если он преждевременно уйдёт из жизни в первый год действия договора.

Но вот дополнительные программы по рисковому страхованию в рамках ИСЖ оформлять достаточно выгодно из-за больших страховых выплат в результате наступления рисков смерть или инвалидность в результате несчастного случая.

Как показывают отзывы клиентов, инвестиционный доход по реальным договорам в редких случаях превышает 10%, а в основном проигрывает средней ставке по вкладам. Хотя реальные отчеты представителей страхового бизнеса показывают иной расклад.

Поэтому в большинстве случаев целесообразней будет положить свои деньги на депозит (не более 1,4 млн рублей в один банк) и застраховать себя от рисков в одной из многочисленных страховых компаний. Кроме этого, вы можете использовать часть своих средств для вложения в рисковые активы и попытать счастье самостоятельно, по крайней мере, вы в любой момент сможете вывести ваши деньги без каких-либо ограничений, а полученным доходом вам не придётся делиться со страховой компанией (там, кстати, люди не бесплатно работают).

Но вот если вы захотите воспользоваться особым статусом полисов ИСЖ, и, к примеру, легально защитить ваши деньги от конфискации, ареста или раздела при разводе, то это ваш вариант.

Что такое инвестиционное страхование жизни: разбираемся в понятиях

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Подробнее

Для начала следует разделить понятия, чтобы избежать путаницы. Когда говорят о страховании жизни и здоровья, первое, что приходит на ум – это страховка жизни и здоровья. Она не носит накопительного характера и не является инвестицией. Вменяя её при оформлении потребительского или автокредита, ипотеки или кредитной карты, банк преследует две цели:

- защитить себя от невыплаты кредита за счет страхового резерва;

- заработать дополнительную маржу, получая агентское вознаграждение от страховой компании (как правило, аффилированной).

Сегодня мы сосредоточимся на инвестиционном страховании и не будем рассматривать многочисленные разновидности страхования здоровья, детские накопительные программы и др.

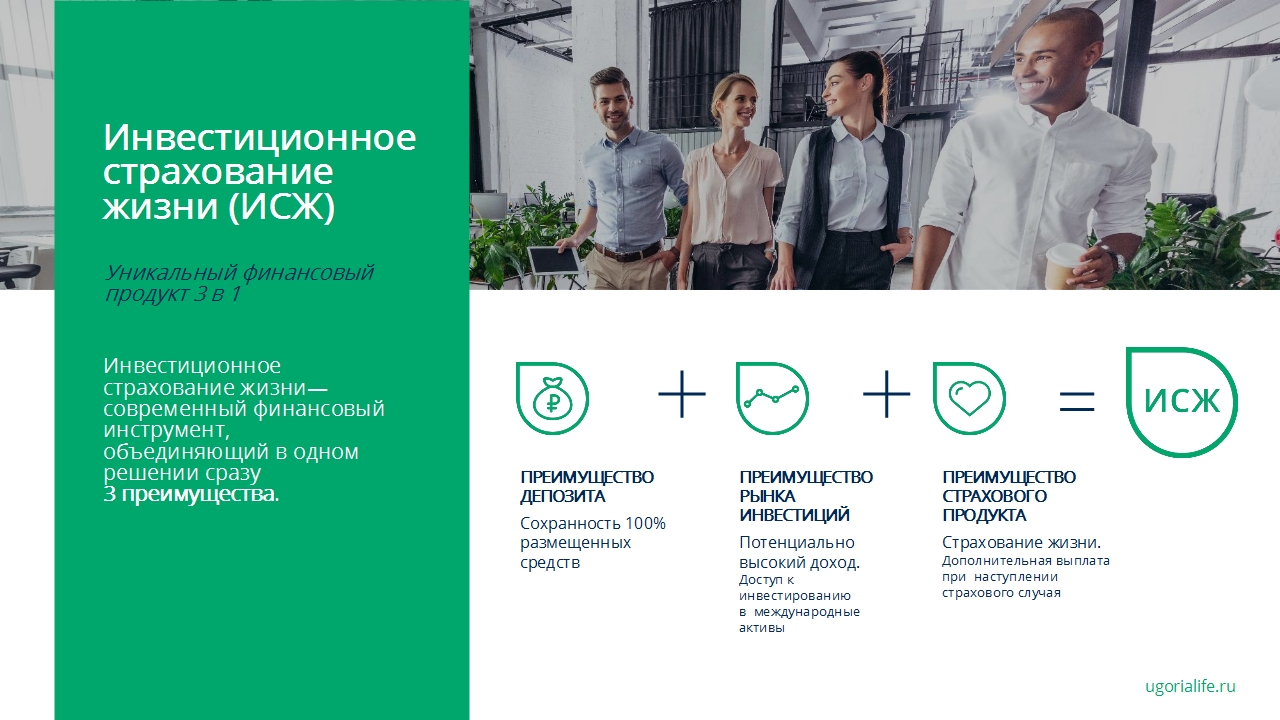

Инвестиционное страхование жизни (ИСЖ) – это самостоятельный финансовый инструмент, который не привязан к кредиту, хотя нередко и предлагается банками в момент его оформления. По своему содержанию ИСЖ во многом пересекается с накопительным страхованием. Разница между ними в том, что в рамках ИСЖ клиент может выбирать инвестиционную стратегию, а в рамках накопительной — полностью полагается на профессионалов. Подобные программы есть у всех крупных страховых компаний и банков, являясь для них выгодным высокомаржинальным продуктом. Клиентам он предлагается как альтернатива вкладам, доходность которых снижается вслед за ключевой ставкой ЦБ. ИСЖ – комбинированный финансовый инструмент, сочетающий в себе:

- страхование жизни клиента или его близких;

- инвестирование через управляющую компанию в различные активы.

Среди активов преобладают консервативные – облигации, реже акции и иностранная валюта. Состав портфеля и стратегия, в зависимости от условий полиса, зависит от пожеланий застрахованного лица или полностью определяется политикой компании. Иногда право выбора клиента предусмотрено только спустя несколько лет действия договора, когда компания уже успела на вас заработать. Доходность по таким вложениям, как правило, на 2-4% годовых превосходит среднюю доходность по банковскому депозиту. Инвестируется не вся сумма взносов клиента: страховщик создает резерв для покрытия страховых случаев. Часть взносов идет на расходы страховой компании: содержание персонала, аренда офисов, вознаграждение акционерам. Из рыночной практики страховых компаний мне известно, что существенная доля расходов идет на маркетинг и мотивацию агентов.

Для понимания особенностей инвестиционного страхования жизни, составим простую таблицу отличий.

Плюсы и минусы договора инвестиционного страхования жизни

Главная претензия к ИСЖ со стороны вкладчиков заключается в неверных разъяснениях банка о продукте. Несмотря на минимальные гарантии доходности, договор по ИСЖ оказывается в итоге более выгодной, чем банковский депозит.

Плюс первый

Важное замечание – после передачи средств в компанию для дальнейшего участия в инвестициях деньгами будет владеть страховщик, который направляет финансовые потоки для зарабатывания. До момента наступления страхового события или окончания договора, деньги будут считаться собственностью банка

Пока деньгами распоряжается компания, их не смогут конфисковать, взыскать по суду, включить в объем имущества для раздела при разводе. Вложенные в страховой проект не декларируют.

Плюс второй

Страхователь вправе выбрать выгодоприобретателя по собственному усмотрению, чтобы исключить выдачу суммы наследникам если есть другая кандидатура. Выгодоприобретатель, действуя вне наследственного дела, не ждет истечения полугода после смерти, и получает выплату сразу.

Плюс третий

Поскольку в ИСЖ предусмотрена гарантированная часть, страхователь может рассчитывать на некоторый доход, независимо от результатов инвестирования.

Какие негативные последствия

Договор заключают на длительный срок. В отличие от банковского депозита, где деньги размещают на месяц или полгода, размещают на 3 года и более. Рекомендованный период инвестиций – от 5 лет. Не каждый владелец капитала готов ждать столь долгий срок, чтобы рассчитывать на получение дохода.

Расторгая договор досрочно, получают выкупную сумму меньшую, чем было вложено на 10-25%. Условия досрочного прекращения участия в ИСЖ зависят от того, что страхователь и компания укажут в договоре.

К недостаткам относят риск, что смерть человека не будет рассмотрена как страховой случай, если об этом будет указано в договоре, либо со ссылкой на ГК РФ. В гражданском законодательстве к таким ситуациям относят:

- смерть из-за умышленных действий;

- гибель в зоне военного конфликта или при гражданских волнениях;

- радиационное облучение, вызвавшее смерть страхователя и т.д.

Еще один недостаток, который может перечеркнуть весь смысл вложения, связан с неясностью поступков компании, выбирающей тот или иной вариант стратегии. Отсутствие разъяснений не позволяет контролировать корректность инвестирования в выбранный финансовый продукт. Банк готов гарантировать скромный доход, но не страховщик.

Прежде, чем выбирать вид инвестиций, изучают пункты договора и условия ИСЖ

Лучше сразу до подписания обращать внимание на неясности в договоре, чем потом пытаться опротестовать документ в суде

2020 zakon-dostupno.ru

Можно ли получить прибыль от ИСЖ

Если внимательно вчитаться в договор, вы не найдете там гарантий получения инвестиционного дохода. Он обычно прописывается как «потенциальный» или «возможный» и ставится в зависимость от рыночной конъюнктуры. Известно немало случаев, когда инвестиционные стратегии в рамках ИСЖ несколько лет подряд показывали убыток. Причины могут быть разные:

- неудачно составленный портфель инвестиций;

- ошибочные действия трейдеров УК, с которой работает страхования компания;

- страхования компания направляет взносы клиентов не на рынок, а выплаты бонусов сотрудникам, которые тем самым мотивированы привлекать новых клиентов.

Однако такая пирамида в чистом виде долго существовать не может, поэтому подобные «стратегии» применяются в ограниченном виде. Поскольку страховой бизнес – не самый прозрачный, судить об этом достоверно сложно.

Есть ли гарантии возврата вложенных средств? При продаже полиса ИСЖ, менеджеры часто ссылаются на гарантию в виде европейского или американского перестраховщика. Возможно, договор с глобальным страховым брендом типа AIG или Allianz действительно существует, однако лимиты по нему ограничены и вряд ли полностью покрывают риски банкротства российского страховщика. Системы страхования клиентов, аналогичной АСВ по банковским вкладам, не существует, она пока только обсуждается.

Плюсы программ ИСЖ:

- выплата страховой суммы в размере 200, или даже 300%, при наступлении страхового события в период действия программы;

- средства клиента защищены от судебных исков, алиментов, претензий налоговиков и даже от рейдерских захватов, поскольку по закону не подлежат разделу, аресту или конфискации;

- ежегодный налоговый вычет НДФЛ на взносы в ИСЖ, при сроке договора не менее 5 лет и в пределах взносов 120 000 руб. в год;

- при выплате страховой суммы выгодоприобретателю, сумма не облагается НДФЛ, налогом на дарственную или наследство.

Минусы:

- непрозрачность страхового бизнеса в части формирования портфеля инвестиционного дохода, а также расходов страховой компании;

- инвестиционный доход не гарантируется;

- практика навязывания договоров агентами, с умалчиванием подробностей программы страхования жизни;

- досрочное расторжение договора приводит к финансовым потерям для клиента;

- инвестиционный доход не освобожден от налога.

ИСЖ сложно назвать лучшим инструментом получения пассивного дохода. Но наличие гарантированной суммы позволяет использовать её для диверсификации высокорисковых вложений. Если у вас есть свободные средства, и вы хотели бы чувствовать уверенность за финансовую защиту своей семьи, этот инструмент для вас подойдет. К тому же наличие моратория на расторжение договора дисциплинирует и не позволяет уклониться от произведения регулярных взносов.

В случае наступления страхового события, выгодоприобретатели получат существенную сумму для решения финансовых проблем, связанных с этим событием. Можно ли на этом инструменте заработать и разбогатеть? Скорее нет, есть более доходные инструменты с сопоставимыми рисками. При удачном раскладе, вы получаете 7-10% годовых в рублях, выплату по дожитию и спокойствие за финансовое благополучие своих близких. Максимальная налоговая льгота составляет 120 000 х 13% = 15600 руб. в год.

Важным показателем надежности программы ИСЖ является рейтинг, присвоенный страховщику ведущими агентствами. Лидеры глобального рынка – S&P, Moody’s и Fitch анализируют далеко не все российские компании, поэтому берем верхнюю часть списка по отечественной шкале, например, от РА-Эксперт (raexpert.ru/ratings/insurance).

Конечно, мои читатели не принадлежат к той категории людей, которым можно продать полис ИСЖ под видом «того же вклада, только процент побольше». Тем не менее внимательно изучайте условия полиса, никогда не подписывайте такие бумаги на месте, под влиянием очаровавшей вас сотрудницы или сотрудника. Возьмите договор домой, посоветуйтесь с независимым экспертом и близкими, почитайте отзывы. Как правило, в таких программах предусмотрен льготный период, в течение которого вы можете не делать первый взнос. Также не стоит переживать за точное соблюдение графика платежей: конкуренция вынуждает страховые компании давать месяц на внесение средств.

Советую поинтересоваться, есть ли в условиях договора возможность сменить инвестиционную стратегию. Программа действует не один год, а рыночная конъюнктура изменчива. Преимуществом будет также возможность создания на сайте страховщика личного кабинета. Это позволит вам следить за статистикой ваших инвестиций. По закону вы можете даже вносить изменения в договор без посещения офиса.

Всем профита!

26.01.2018

Недостатки ИСЖ

1.Серьёзные потери при досрочном расторжении договора

Если клиент захочет забрать деньги раньше срока, то в первые годы действия договора сможет забрать меньше, чем вложил. Например, на второй год это может быть около 50% вложенных денег. Ближе к концу срока договора выкупная сумма становится близка к 100%.

«ИСЖчасто открывается на длительные сроки — от 3–5 лет, а возможность расторжения предусматривает очень малую выкупную сумму по сравнению с внесёнными платежами, — говорит Екатерина Голубева. — Об этом чаще всего при продаже полисов ИСЖ стараются умалчивать».

2.Доход не гарантирован

Директор по рейтингам страховых и инвестиционных компаний агентства «Эксперт РА» Ольга Скуратова отмечает, что неопределённость по уровню доходности по полисам ИСЖ крайне высока. «По ИСЖ в настоящее время нет полной публичной информации, — рассказывает Скуратова. — Страховщики жизни самостоятельно принимают решение о частоте и необходимости информирования клиента о доходности в период действия полиса».

По словам Екатерины Голубевой, реальная доходность чаще существенно ниже ожидаемой и той доходности, на которую ориентируют при продаже. «Это зачастую и является причиной досрочного расторжения полисов», — предполагает финансовый советник.

3. Взносы не застрахованы в АСВ

Несмотря на то, что полисы часто распространяются через банковский канал продаж, все обязательства перед клиентом несёт именно страховая компания, а не банк, в котором проходило заключение договора. Поэтому здесь не учтены риски, которые могут возникнуть, если страховая компания по каким-то причинам прекратит свою работу. Однако эти риски минимальны, считает Екатерина Голубева.

Что такое НСЖ — накопительное страхование жизни

Классическое страхование выглядит так: клиент приходит в офис компании, приобретает полис страхования от определенных рисков, оплачивает взносы по удобной для себя схеме. При наступлении страхового случая он (или выгодоприобретатель по полису) получает страховую выплату. Если ничего плохого не случается, деньги остаются у страховщика.

Важная особенность стандартного страхования: клиент должен убедить страховую компанию, что объект страхования (автомобиль, дом, собственное здоровье) находится в приемлемом состоянии. Например, можно застраховать только технически исправную машину, что фиксируется актом техосмотра. При классическом страховании жизни гражданин проходит медицинский осмотр и предоставляет справку по установленной форме, подтверждающую отсутствие серьезных заболеваний. Только после этого он получит на руки страховой полис.

Для страховых финансовых продуктов действуют другие правила. Чтобы разобраться, как работает накопительное страхование жизни, нужно уяснить, что его основной целью является не выплата возмещения при наступлении страхового случая как таковая, а аккумулирование взносов клиента в течение длительного срока.

Если в период действия договора накопительного страхования наступит страховой случай, компания заплатит страховое возмещение. Если нет – вернет внесенные деньги. При удачном стечении обстоятельств – даже с небольшой прибавкой, прописанной в договоре.

Главное отличие инвестиционного и накопительного страхования от стандартного в том, что оно представляет собой финансовый продукт в страховой упаковке. То есть, главной составляющей является инвестирование за счет взносов клиента. Сами уплаченные взносы (в зависимости от конкретных условий договора) возвращаются клиенту частично или полностью. При стандартном страховании этого не происходит.

Другие особенности накопительного страхования жизни:

- Клиент в рамках выбранной программы определяет размер, периодичность и длительность уплаты страховых взносов.

- Каждый внос делится на две части: рисковую и накопительную. Рисковая – идет на покрытие убытков страховой компании при выплате страхового возмещения. Накопительная – предназначена для инвестирования с целью получения дополнительного дохода.

- Существуют штрафы за досрочное изъятие средств. Если клиент, купивший полис НСЖ, решит досрочно расторгнуть договор, назад он получит только часть денег – так называемую выкупную сумму. Чем дольше длился договор, тем больше выкупная сумма, но она никогда не достигает 100%.

Сегодня страховые компании предлагает клиентам продуктовые линейки, в которой есть детские и взрослые программы. Несмотря на то, что средства массовой информации активно продвигают идею самостоятельного финансирования будущей пенсии, молодежь откликается на нее неохотно. Россияне 20-35 лет предпочитают тратить либо инвестировать средства на короткие сроки, поэтому программ НСЖ, рассчитанных на молодых, практически нет.

Перечислим виды накопительного страхования жизни для взрослых:

- дополнительное пенсионное;

- пожизненное;

- к определенному сроку (дожитие);

- комбинированное.

Продуктов для детей заметно меньше. По большей части, это накопительные срочные программы, в которых выплаты приурочены к конкретной дате или событию: достижение совершеннолетия, поступление в вуз, бракосочетание.

Теперь вы поняли, что такое НСЖ. Осталось разобраться, почему банки активно предлагают клиентам заключить договор страхования, а не открыть депозит.

Банковские специалисты получают от страховой компании определенный процент от продажи полисов, а за оформление вкладов дополнительные бонусы им обычно не полагаются. Поэтому прежде чем поддаться на уговоры клерков, следует остановиться и подумать, выгодно ли окажется для вас очередное «вкусное» предложение.