Главные характеристики хедж-фондов

Есть несколько важных параметров, которыми выделяются подобные инвестиционные фонды.

- Доступность.

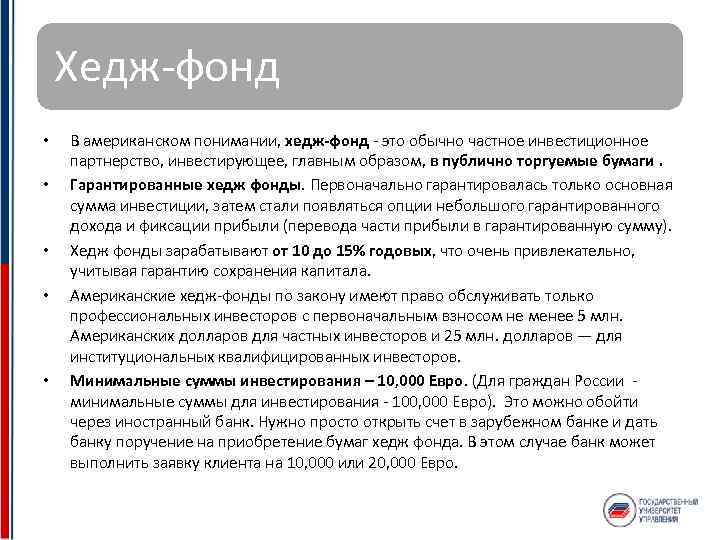

Не каждый инвестор может вложить свои деньги в подобную организацию. В Америке пользоваться услугами управляющих хедж-фондов могут только аккредитованные инвесторы. Размер первоначального взноса для частных лиц составляет 5 миллионов долларов. Минимальный депозит для институциональных квалифицированных инвесторов составляет 25 миллионов долларов.

В других странах можно встретить не столь жесткие требования к клиентам. Так, например, в офшорной зоне хедж-фонды готовы обслуживать клиентов с вложением от 100 тысяч долларов.

- Широкая область инвестирования.

Обычно инвестиционные фонды обеспечивают прибыль исключительно за счет покупки и продажи ценных бумаг. Хедж-фонды могут вкладывать деньги в самые разные активы: акции, недвижимость, деривативы, валюту и так далее.

- Кредитное плечо.

Для увеличения прибыли управляющий прибегает к использованию заемных средств. Однако ситуация, которая развернулась в 2008 году (Мировой финансовый кризис), показала, что кредитное плечо может повлечь за собой большие убытки, если цена начнет двигаться в противоположную от ожидаемой стороны.

- Комиссии.

В инвестиционных фондах управляющий получает 1-2% от общей суммы инвестиций за обслуживание вкладчиков. Это слабо стимулирует на получение большой прибыли. В случае с хедж-фондами дело обстоит несколько иначе. Помимо комиссионных в размере 1-2% управляющий получает 20% от прибыли фонда. Таким образом, финансист заинтересован в максимизации доходности.

- Не регулируется КЦББ.

Комиссия по ценным бумагам и биржам следит за деятельностью инвестиционных фондов и может отстаивать интересы вкладчиков в случае возникновения спорных ситуаций. Однако КЦББ не вмешивается в работу хедж-фондов. Поэтому такие организации могут принимать исключительно аккредитованных инвесторов, способных самостоятельно отстоять свои права, если управляющий задумал провернуть некоторые махинации на рынке. Вкладчики должны самостоятельно следить за деятельностью финансиста на рынке.

Что такое хедж-фонд простыми словами

Хедж-фонд (от англ. «hedge fund» — страховой фонд) — это инвестиционный фонд, который доступен только для профессиональных инвесторов и имеет больший потенциал доходности.

Хедж-фонд очень напоминает ПИФы по своей идеологии. Инвесторы вкладываются в общий «котел», которым управляют профессиональные трейдеры. Подобным образом, самые лучшие фонды могут добиваться потрясающих прибылей в 50%, 100% и даже 300% годовых.

Конечно, каждый год достигать таких доходностей получается далеко не всегда. Средние показатели обычно лежат на уровне порядка 10-20% годовых в долларах, что все равно гораздо выше чем инфляция.

В отличии от ПИФов у хедж-фондов гораздо больше вариантов для заработка денег. Они практически не регулируются никем и не имеют каких-то жестких рамок в том, куда осуществить инвестиции. Например, они могут приобретать:

- Акции

- Облигации

- Деривативы (опционы, фьючерсы)

- Инвестиции в недвижимость

- Валюту

- Товары

- Криптовалюту

Также фонды могут брать кредитные плечи и торговать на понижении, что недопустимо регламентом в ПИФах. Благодаря этому, они имеют гораздо больше возможностей для маневров и являются в потенциале более прибыльными, но с другой стороны и более рискованными. Ведь торговля может вестись по всем фронтам и вверх, и вниз.

За пользование услугами хедж-фонда есть фиксированная комиссия порядка 2-3% годовых (вне зависимости от результата). Плюс с дохода свыше какого-то порога (например, 10%) будет браться комиссия в районе 20%. Это напоминает ПИФы, но с небольшими отличиями.

Вложения в хеджевые фонды носят долгосрочный характер. Продать свою долю можно только внутри фонда другому участнику.

Регулирование деятельности

Как показывает мировая практика, хедж-фонды в заметно меньшей степени регулируются государственными органами, чем иные инвестиционные компании — вплоть до того, что хедж-фонды иногда называют нерегулируемыми инвестиционными механизмами. И это действительно одна из проблем индустрии. Однако в середине 2000-х годов были приняты некоторые положения, ужесточившие работу хедж-фондов. В США в 2006 году финансовый регулятор (SEC) опубликовал для обсуждения несколько проектов правил, которые бы предоставили дополнительную защиту инвесторам.

Примерно на полтора года раньше (в декабре 2004) были приняты изменения в Акт об инвестиционных консультантах (Investment Advisers Act of 1940), согласно которым хедж-консультанты должны быть зарегистрированы в порядке, требуемом Актом, в финансовом регуляторе. Ряд хедж-фондов аудируется компаниями так называемой «Большой четверки»; завершено создания Совета по надзору за финансовой стабильностью (Financial Stability Oversight Council, FSOC), который намерен собирать и обрабатывать данные крупных финансовых институтов. Наконец, 21 июля 2010 года был подписан закон о финансовой реформе США, известный как Закон Додда – Фрэнка (Dodd–Frank Act) со следующими положениями, касающимися хедж-фондов:

-

Обязательная регистрация в SEC при достижении 150 млн долларов США в активах под управлением;

- Различные мероприятия, направленные на усиление внутреннего и внешнего контроля над торговыми стратегиями, риск-менеджментом и отчетностью;

-

Повышение требований к квалифицированным инвесторам — 1 млн долларов в качестве обязательного размера собственных средств инвестора хедж-фонда

Способы вложиться в хедж-фонды

Покупка россиянами паев хедж-фонда может осуществляться по нескольким вариантам, например:

Открыть счет в крупном западном банке и дать ему поручение купить долю или акции хедж-фонда. Вы можете как самостоятельно выбрать фонд, так и доверить это банку.

Заключить договор на покупку пая в хедж-фонде через российского агента-посредника. Например, среди таких агентов можно назвать финансовую компанию «ЭвроТраст», помогающую инвесторам заключить договор с крупной компанией Man Investments, которая занимается управлением сразу несколькими хедж-фондами.

Вот как ЭвтоТраст комментирует ситуацию с неторговыми рисками на своем сайте:

Можно ли инвестировать через управляющую компанию хеджевого фонда? Да. В этом случае нужно заполнить заявку на инвестирование (анкету), сделать копию заграничного паспорта и послать в УК для согласования. Если одобрение получено, то можно инвестировать — однако тут есть несколько особенностей.

Первая состоит в том, что на имя инвестора не открывают именной счет. Перевод делается на счет самого хедж-фонда, где деньги смешиваются с деньгами других инвесторов в едином инвестиционном пуле. Как же тогда учитываются средства каждого участника? Им присваивается определенный ключ, который инвестор получает еще на стадии подачи заявки.

Могут быть трудности с российскими банками — как раз потому, что перевод предполагается не на личный счет физлица, а напрямую в инвестиционную компанию. Банку требуется подготовить ряд документов, в частности переводы (языковые) бумаг хеджевого фонда и анкеты инвестора — кроме того, могут требоваться дополнительные данные от самого желающего совершить перевод. Поводом может быть названа борьба с отмыванием денег, терроризмом и пр. — все зависит от отдела валютного контроля банка.

Наконец, многие фонды совершают операции с деньгами 1 числа каждого месяца (хотя иногда только раз в квартал). Следовательно, если вы инвестировали, скажем, 12 апреля, то ваши деньги начнут работать не раньше 1 мая, а уведомление о покупке паев поступит еще через несколько дней после этого срока. Аналогичная процедура при выводе средств, для которой нужна заявка в УК с указанием ваших реквизитов. Срок исполнения — около двух недель.

Выводы для инвестора

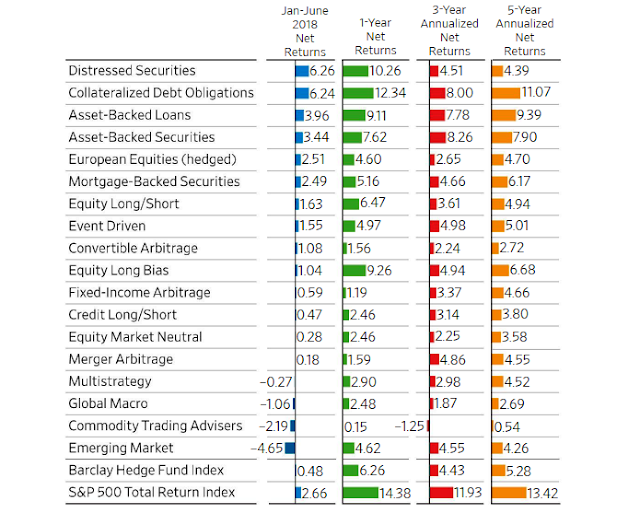

Около 90% хедж-фондов на дистанции 10-15 лет проигрывают движению индексов, что уже привело к тому, что капитал индексных ETF сравнялся с суммами, отданным в активное управление. Вместе с тем хедж-фонды, будучи по природе защитными активами, сглаживают просадки во время рецессий и кризисов, когда интерес к ним традиционно вырастает — очень просто получать доходность, инвестируя в растущий рынок.

Итого, даже при наличии подходящего капитала доход на уровне не ниже 15% годовых на протяжении порядка 10 лет и более — задача для инвестора практически недостижимая. Малое число долгосрочных успешных фондов, вроде Баффета, последние годы показывают рыночную доходность.

Сколько прибыли получают

Хедж-фонды, особенно те, что работают с состоятельными клиентами (семейные фонды, трасты), являются довольно закрытыми организациями. Даже в рамках исследований их финансовой отчетности трудно найти конечного бенефициара инвестиций.

Это касается и вопроса прибыли. Как оценивают эксперты, в среднем ХФ способен кратно перекрывать безрисковую ставку доходности или банковского ссудного процента, устанавливаемого ЦБ. Для США и стран Западной Европы это 2–3%, для России — 7–8%.

Соответственно, американские имеют прибыль не ниже, чем 10–12% годовых. Т.е. их доходность сопоставима с биржевым индексом SP500. Российские имеют прибыль на уровне не ниже 20–30% годовых, так как им приходится в свою инвестиционную стратегию закладывать страновые риски. Т.е. риски ведения бизнеса на конкретной территории.

Поощрительные вознаграждения хедж-фондов

Кроме основной выплаты в виде доли от полученной фондом прибыли за отчетный период, инвесторы получают поощрительные выплаты или бонусы:

- опционы на приобретение доли или сертификата участия в ХФ по льготной цене;

- при превышении заданного порога суммы инвестиционного портфеля снижается комиссия управляющего активами;

- льготное обслуживание у адвокатов при оформлении инвестиционных сделок, в том числе распределение доли среди конечных бенефициаров инвестиционного проекта или портфеля;

- льготная ставка кредитования инвесторам фонда через его партнерские банки.

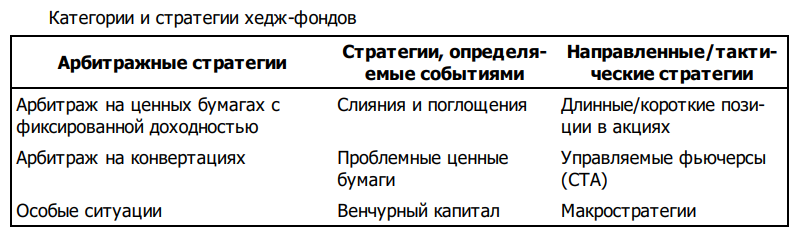

Стратегии

Даже небольшой хедж фонд в США приносит своим инвесторам от 10–20% годовых (разумеется, в валюте). Доходность топовых организаций превышает 100%. Как хедж фонды зарабатывают деньги?

Разнообразные стратегии инвестирования, методы и способы хеджирования можно условно объединить в несколько групп.

Справедливая стоимость (Fair Value) или длинная позиция (Long Position) — долгосрочные инвестиции в недооцененные ценные бумаги или бумаги с дисконтом. Вспомним из статьи «Акции», что недооцененной бумагой акция считается в том случае, если ее расчетная справедливая стоимость превышает рыночную. Это — основная стратегия любых долгосрочных портфельных и венчурных инвесторов. Достоверная оценка справедливой стоимости — дело непростое, поэтому хедж фонды нуждаются в услугах профессиональных оценщиков.

Короткая позиция (Short position) — трейдер продает короткие позиции, зарабатывая на падающем рынке.

Пример 1. Трейдер занимает у брокера 1000 акций компании А. Цена: 100 долл. Комиссия брокера: 1 тыс. долл. Долг: 101 тыс. долл. Трейдер продает бумаги на рынке. Через месяц спотовая цена снизилась на 25% и составила 75 долл. Фонд покупает акции, возвращает их брокеру, получает прибыль в размере 24 тыс. долл.

Длинная/короткая позиция (Long/Short position) — наиболее популярная стратегия хеджирования, обычно применяется к половине активов. Подразумевает приобретение недооцененных активов (длинная позиция), и продажу переоцененных (короткая позиция). Стратегия может быть диверсифицированной, но чаще всего фонд использует ее применительно к конкурирующим в одной отрасли фирмам.

- На растущем рынке, например, акции компании А вырастут на 30%, компании Б — на 20%. Прибыль по длинной позиции: 130 – 100 – 1 = 29 тыс. долл. Убыток по короткой позиции: 100 – 120 — 1 = 21 тыс. долл. Итоговая прибыль: 29 – 21 = 8 тыс. долл.

- На падающем рынке, например, акции компании А упадут на 20%, компании Б — на 30%. Убыток по длинной позиции: 100 – 120 – 1 = 21 тыс. долл. Прибыль по короткой позиции: 130 – 100 – 1 = 29 тыс. долл. Итоговая прибыль: 29 – 21 = 8 тыс. долл.

Таким образом, стратегия позволит заработать как на подъеме рынка, так и при его падении. Убыток возможен только в том случае, если изменение цены акций компании Б по модулю превзойдет компанию А, что сигнализирует о неверных допущениях трейдера.

Рыночный нейтральный арбитраж (Market Neutral Arbitrage) — трейдер зарабатывает на разнице цен (спотовых и фьючерсных) базового актива на разных биржах.

Реакция на события (Event Driven) — трейдер оперативно реагирует на краткосрочные несправедливые изменения цены акций конкретного эмитента, вызванные существенными событиями (поглощение, слияние, реорганизация и т. п.). Суть стратегии: вовремя купить или продать бумаги до выравнивания цены. Стратегия приносит максимальный эффект, если управляющие владеют инсайдерской информацией или занимают руководящие посты в объекте вложений.

Кризисные активы (Distressed Securities) — приобретение с большим дисконтом активов и обязательств компании на грани реструктуризации или банкротства. Суть стратегии: надежда на возрождение компании в результате внутренних изменений и вливаний капитала.

Глобал Макро (Global Macro) — метод хеджирования, предполагающий получение прибыли от крупных макроэкономических и политических изменений в конкретных странах. В качестве базового актива используются облигации, процентные ставки и валютные пары (хеджирование валютных рисков).

Что такое хедж-фонды

Это инвестиционная организация, для вхождения в которую нужна большая сумма денег (от 5 млн. долларов). Управляется она профессиональными финансистами, гарантирующими солидную прибыль участникам.

Так как это дело добровольное для инвесторов, вкладывают они только собственные деньги, то нет ограничений на деятельность, использование финансовых инструментов.

Можно инвестировать в рискованные инструменты, играть на понижение — главным при всем этом является получение прибыли. Именно этот показатель ставится во главу угла при оценке деятельности хедж-фонда и его управляющих.

Когда и как они возникли

Первая организация такого типа возникла после Второй мировой войны в 1949 году. Альфред Джонс был первопроходцем в данной области. Благодаря послевоенному экономическому буму в США, за первые два года деятельности его хедж-фонд заработал 1000% от стартового капитала для вкладчиков.

Понятно, что такой успех не прошел незамеченным, подобные организации начали свое успешное существование на рынке, порождая все новых и новых последователей.

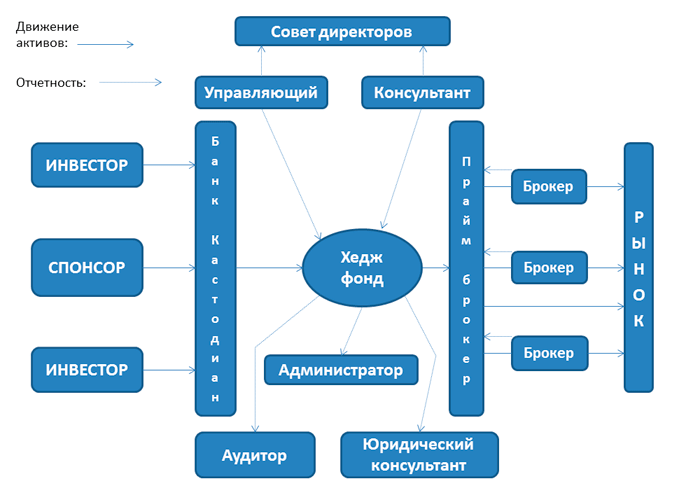

Как работают

Хеджевый фонд должен быть зарегистрирован уполномоченными государственными органами, иметь устав. Любой человек или организация, обладающие деньгами, могут внести в него сумму денег и получать прибыль в соответствии со своей долей.

Хедж-фонды сосредотачиваются на покупке ценных бумаг, которые предположительно имеют высокий потенциал роста, продают падающие в цене бумаги или открывают по ним короткие позиции.

Руководство хедж-фондов подотчетно только перед своими инвесторами, поэтому может проводить агрессивную и рискованную политику. Здесь нет денег общественных или государственных, поэтому нет и контроля государства над деятельностью.

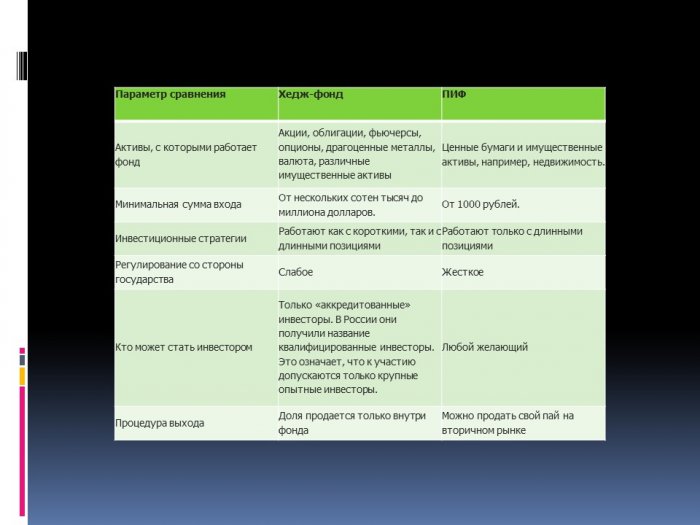

Основные отличия хедж-фондов от ПИФов

Хедж-фонды отличаются от ПИФов прежде всего тем, что у первых есть требования по квалификации инвесторов и вносимой суммы. Членом ПИФа может стать любой с суммой от 1000 рублей, не имея никакой квалификации инвестора. Для хедж-фонда мало одной крупной суммы денег, сам инвестор должен получить звание квалифицированного или аккредитованного.

Деятельность ПИФов жестко контролируется государственными органами, им можно покупать бумаги только на внутреннем рынке, открывая только длинные позиции. Также можно покупать имущественные активы. Никаких рискованных сделок.

Паи хедж-фондов не обращаются на рынке, их нельзя переуступить третьему лицу, кроме как по специальной процедуре переоформления. Паи ПИФ обращаются на вторичном рынке, их можно просто купить или продать. Владельцы паев ПИФ получают только процент на него, а у хедж-фондов идет также распределение прибыли на пай.

Инвесторы хедж-фондов защищены гораздо меньше чем в ПИФах.

Особенности работы российских hedge fund

В России насчитывается 33 хедж-фонда, что немного для такой страны. Законодательство их приравнивает к ПИФам, вынося в отдельную категорию.

Инвесторы могут вложить деньги или ценные бумаги на сумму более 3 млн. рублей. Причем сами они еще должны совершить сделки не менее чем на 300 тысяч рублей за год или за 5 лет на 5 млн.

Другими словами, инвесторы хедж-фондов обязаны быть сами опытными участниками финансовых рынков. Сделано это для того, чтобы закрыть дорогу в хедж-фонды посторонним людям без знаний, таким образом снизить для них риск потери денег.

Стоит ли игра свеч

В 2008 году Уоррен Баффетт заключил пари на $1 млн с компанией Protégé Partners, управляющей портфелем из 5 хедж-фондов. Её основатель Дж. Террант и глава Т. Сайдес в 2018 году признали поражение и отдали все проигранные деньги на благотворительность. S&P 500 вырос за 10 лет на 80%, а фонды активного управления – на 22%. Правда, стоит заметить, что рынок в это время феноменально рос после кризиса, а хедж-фонды показывают себя лучше индекса на падающем рынке. Если Баффетт доживет до следующего глобального кризиса и заключит новое пари, он с большой вероятностью проиграет.

Среди фондов есть звезды по доходности, но они являются скорее исключением:

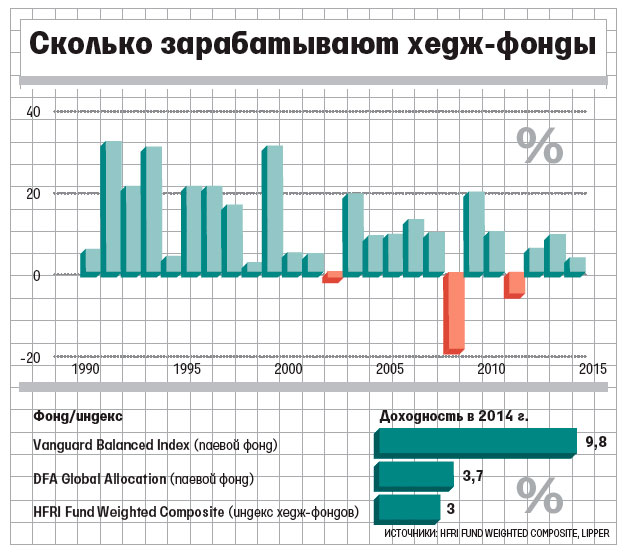

Само по себе хеджирование не ставит целью извлечение сверхприбылей. Главная задача – защитить цену товара или курс валюты от волатильности. Средняя чистая доходность хедж-фондов за последние 20 лет составила около 4–6% годовых. Для сравнения, ETF могут дать от 6 до 12%. Вспомним также об ограничениях для частных инвесторов, которые существуют в хедж-фондах. Да и плата за управление в ETF существенно ниже. Так, индексные ETF берут в среднем 0,36% за управление, а фонд Vanguard Equity Income – 0,26%. Хедж-фонды обычно взимают около 2% плюс 15–20% от прироста активов.

Преимущества хедж-фондов:

- могут зарабатывать не только на растущем, но и на падающем рынке;

- широкий набор инструментов инвестирования: акции, облигации, валюта, фьючерсы, опционы и др.;

- свобода управляющих в выборе стратегии, что потенциально увеличивает доходность;

- способны сглаживать последствия кризисов и рецессий, уменьшая просадку по сравнению с индексом.

Недостатки:

- относительно высокие торговые риски, в том числе связанные с использованием кредитного плеча;

- недоступность для неквалифицированных инвесторов;

- высокий порог входа;

- на стадии растущего рынка в среднем проигрывают индексам в доходности;

- негативный шлейф от резонансных финансовых пирамид;

- войти можно лишь на стадии формирования;

- свою долю допустимо продать только внутри фонда.

Учитывая роль хедж-фондов в глобальном кризисе 2008 года, сегодня они утратили свою прежнюю функцию. Особый резонанс получила история с фондом Мэдоффа, получившего в 2010-м 150 лет тюремного заключения за организацию финансовой пирамиды. Наилучшие результаты приносят «фонды одного управляющего» типа Баффета и Сороса, которые уже находятся в преклонном возрасте. Однако до сих пор не менее 10 000 фондов по всему миру находят своих клиентов. Сегодня истекает время т. н. нерегулируемых фондов: увеличивается степень прозрачности, контроля со стороны регуляторов. Инвестиции в современный хедж-фонд чаще всего проводятся через банковский счет. Неторговые риски при этом снижаются, так как счет принадлежит инвестору и контролируется им.

Доля хедж-фондов на глобальном рынке инвестирования составляет около 10%. Отток средств из них – около $100 млрд в год, а удельный вес постепенно сокращается. Внутри фондов доля средств институциональных инвесторов (банки, пенсионные фонды и др.) еще в 2007 году превысила пай частных лиц. Это – рынок крупных игроков, и его консолидация продолжается.

Среди инвесторов бытуют два заблуждения:

- Хедж-фонды призваны избавлять своих участников от рисков. Правда в том, что даже с таким широким набором спекулятивных инструментов нельзя полностью снять инвестиционные риски. Перед хедж-фондами на самом деле и не стоит такой задачи. Цель – оптимизировать соотношение риск–доходность. Другими словами, это не защита от рисков, а управление ими.

- Другая крайность: хедж-фонды несут в себе чрезмерный риск потери капитала. Многие их стратегии действительно используют агрессивные инструменты. Однако это не говорит о безответственности управляющих, нацеленных на получение комиссии независимо от прибыли своих клиентов. Большинство фондов ориентировано не на максимальную доходность, а на защиту средств участников от рыночной волатильности и инфляции. В конце концов, клиент всегда может выбрать консервативный фонд или заказать себе портфель с низким уровнем риска.

В портфеле состоятельного инвестора (от $1 млн) хедж-фонды могут присутствовать с долей до трети активов. Это будет неплохой на случай глобального кризиса. Лучше выбирать фонды, предлагаемые крупными банками типа UBS или Barclay. С подбором можно определиться при помощи специализированных сервисов, например, europe-finance.ru, Barclay Hedge, Morning Star (последние 2 – на английском языке) или у вашего брокера

При выборе фонда стоит обращать внимание не только на доходность, но и на длительность его истории, какой банк-гарант стоит за сделками и на репутацию управляющего

Взлеты и падения хедж-фондов

Даже за относительно небольшую историю из-за огромных капиталов некоторые хедж-фонды стали «знаменитыми» – причем как со знаком плюс, так и минус. Например, фонд Сороса «Quantum Group» в 1992 году заработал 1 млрд. долл. (за 1 день!) при падении британской валюты. Подобного статуса достиг и фонд У. Баффета Berkshire Hathaway, на сегодня владеющий активами около 130 млрд. долларов. Другой знаковый пример – афера Мейдоффа, одного из основателей NASDAQ.

Его Madoff Investment Securities считался одним из самых надежных в США, для инвестирования в него выстаивались в очередь. Примерно с 1995 года из-за возникших убытков хедж-фонд Мейдоффа начал работать по схеме Понзи и проработал вплоть до конца 2008 года, когда на фоне кризиса несколько вкладчиков захотели забрать крупные суммы. В результате фонд оказался крупнейшей в истории финансовой пирамидой с общим ущербом порядка 65 млрд. долларов, а организатор получил пожизненное заключение.

Другой печальный пример:

хедж-фонд Long-Term Capital Management (LTCM) с балансовым капиталом почти семь миллиардов долларов (1997) во главе с двумя Нобелевскими лауреатами по экономике Мирон Шолсом и Робертом Мертоном, созданный в 1993 году и оказавшийся на грани банкротства 17 августа 1998 из-за вложений в Россию.

В панике инвесторы стали продавать американские акции в попытке спасти остаток средств и избежать банкротств других финансовых институтов – о масштабах фонда свидетельствует то, что эти продажи к концу августа обрушили индекс Доу-Джонса более чем на 12%, а потери самого LTCM составили свыше 4 млрд. долларов. Так что игры крупных игроков могут легко отражаться на мировой экономике, поскольку лидеры в этой сфере зарабатывают больше, чем гиганты вроде McDonalds.

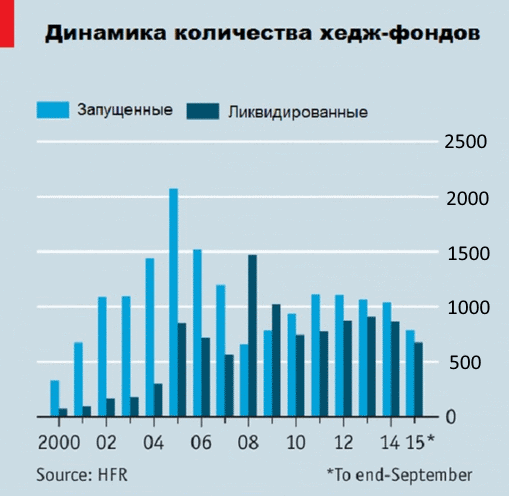

Как выясняется, из-за непрозрачности фондов организовать их может всего один человек со средним уровнем подготовки – так сделал Моаззам Ифзал, который был отмечен Bloomberg‘ом и даже получил премию BarclayHedge за «выдающиеся результаты» — в 2010 и 2011 году управляющий заявил о почти 300 и 200% годовых соответственно. Всего фондом было привлечено более 800 миллионов долларов, из которых инвесторы вернули лишь 83 000. Кстати, с 1994 по 2005 год было зафиксировано 109 случаев банкротств хедж-фондов, однако закрывшихся из-за убытков несравненно больше: