Недостатки принципа ФИФО

Кроме положительных свойств, метод обладает также и минусами, к ним можно отнести:

- Инфляция не учитывается: когда в организации наблюдается тенденция неравномерного расходования ресурсов, а по стоимости 1-ой партии списываются продукты, которые поступили по большей стоимости (увеличение под действием инфляции и прочих причин) — итог финансовых результатов может быть завышен, это имеет негативные последствия для предприятия;

- Завышенность финансовых показателей и налоговых выплат. В ведении учета с помощью метода ФИФО неравномерный расход материалов способен увеличить сумму налоговых отчислений, которые оплачивает компания;

- Некорректные цифры управления и планировки сумм при расходах организации. Руководителем может быть составлена неверная политика по развитию организации, вследствие получения завышенных данных, это негативно скажется на работе предприятия.

ФИФО обязательно учитывают в процессе финансового планирования и разработки ведения политики предприятия на последующие периоды.

Возможно, вам также будет интересно

Компания Ramtron, автор технологии энергонезависимой ферроэлектрической памяти с произвольным доступом, подошла к началу 2009 года с целым рядом новых продуктов. С ними наши разработчики получают большее быстродействие, бóльшие объемы памяти, меньшее энергопотребление и расширенную функциональность. Ramtron производит 4 основных семейства продуктов, основанных на технологии F-RAM: микросхемы памяти; многофункциональные ИС; микроконтроллеры 8051; F-RAM-триггеры. В 2008 году

Введение Магниторезистивный эффект (магнетосопротивление) в общем случае представляет собой изменение электрического сопротивления материала, вызываемое магнитным полем. Магниторезистивный эффект бывает многих видов, и каждый из его видов имеет различную природу. Работа датчиков, выпускаемых подразделением сенсорного контроля (Sensing & Control) компании Honeywell (Honeywell S&C), о которых идет речь в данной статье, основана на том виде магниторезистивного эффекта, который называется анизотропным (другое название этого эффекта — анизотропное магнетосопротивление). В дальнейшем мы будем

В данной статье мы хотим познакомить читателей еще с одним разработчиком и производителем стандартных источников питания — тайваньской компанией Arch. Конечно же, возникает вопрос: а зачем еще один? Чем он отличается от других, аналогичных?

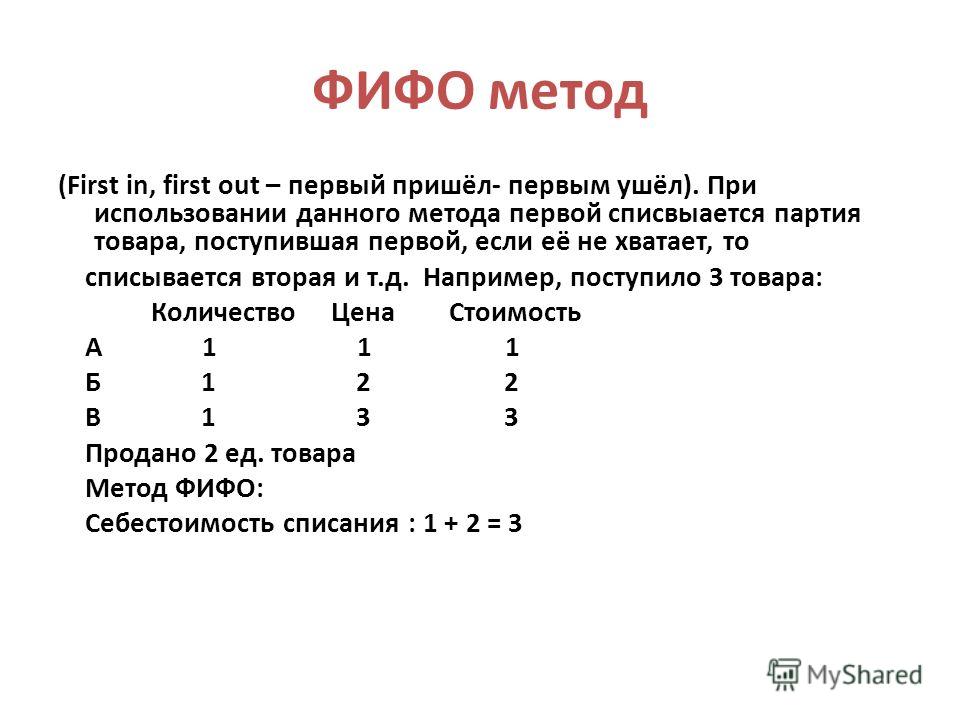

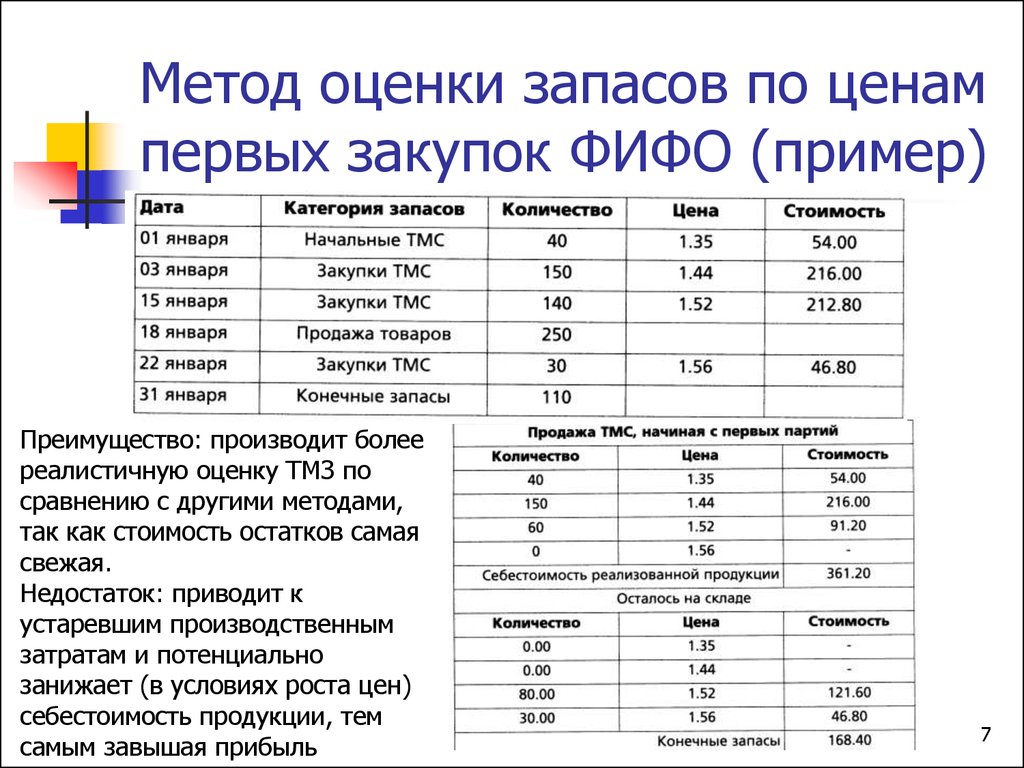

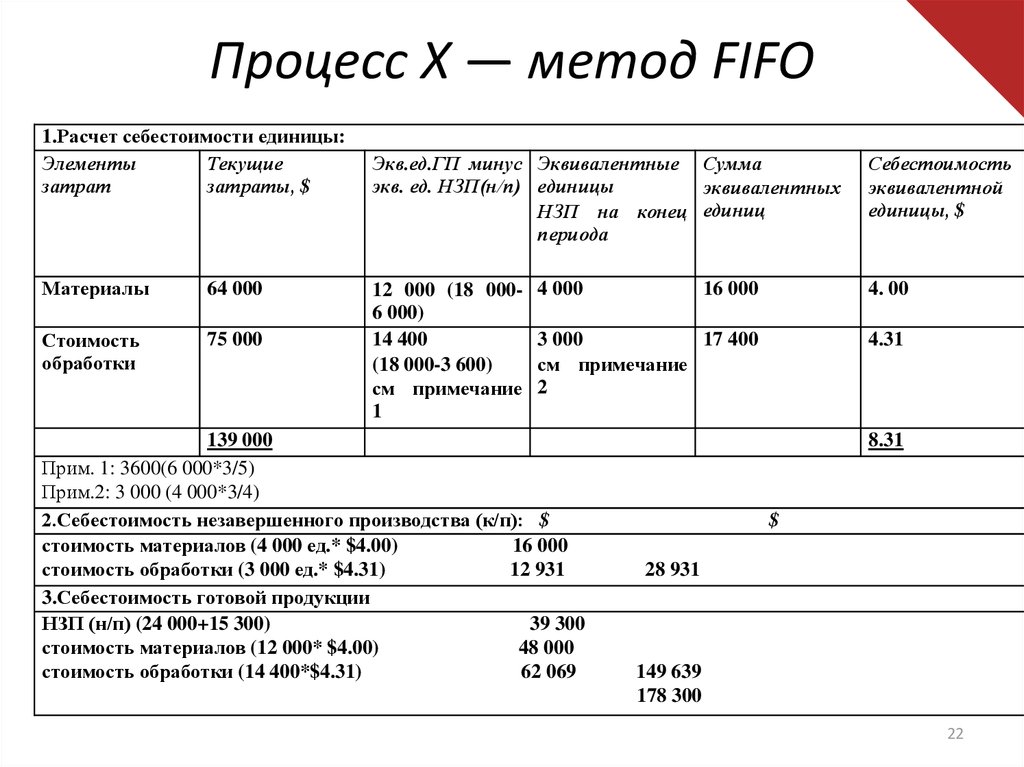

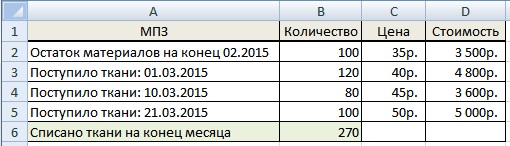

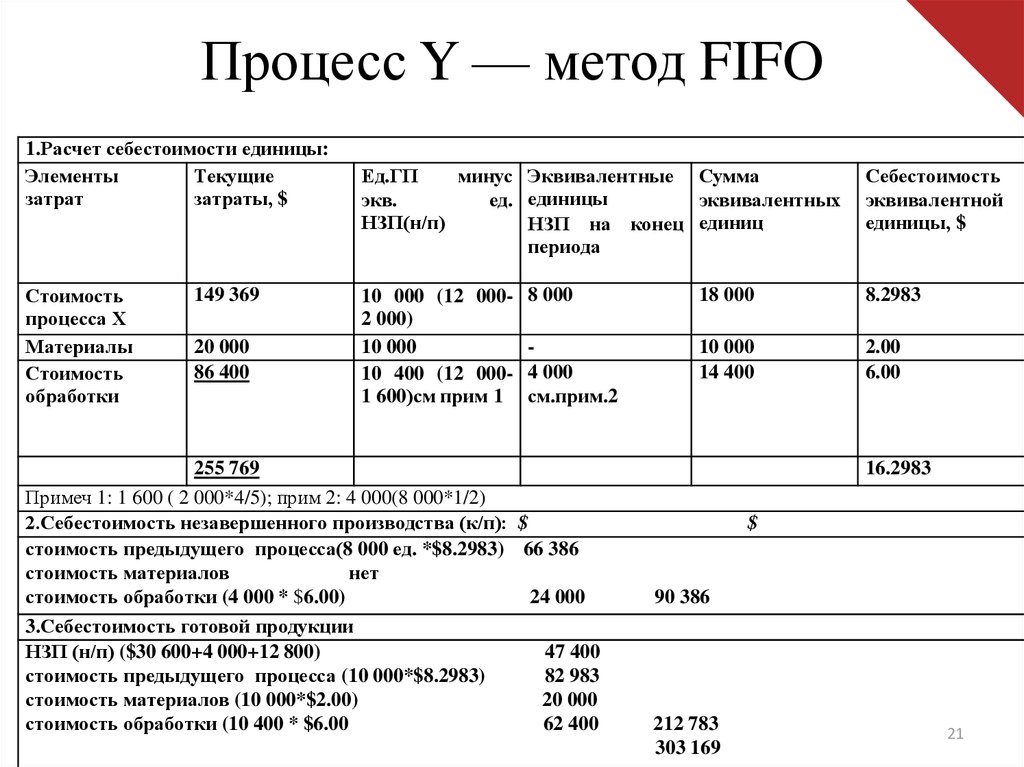

Метод ФИФО. Пример решения

Рассчитать стоимость материально-производственных запасов, выбывших со склада, можно двумя способами:

-

Вычисляется общая стоимость всех запасов данной номенклатуры, оприходованных на складе за весь период, и от нее отнимается стоимость материальных ресурсов на конец отчетного периода.

-

Расчет производится исходя из стоимости единицы товара в первой (по времени) партии, если запасов этого поступления не покрывают выбытие полностью, учитывается стоимость товаров из второй, третьей партии и т. д.

Детально изучить оба варианта поможет простая задача.

В соответствии с правилами списания по методу ФИФО примем, что израсходовано было 100 ящиков гвоздей по 300 рублей (на сумму 30 000 рублей) и 80 ящиков по 400 рублей (на сумму 32 000 рублей).

В конце месяца на складе остаются 40 ящиков по 400 рублей (на сумму 16 000 рублей) и 200 ящиков по 450 рублей (на сумму 90 000 рублей).

Выполним расчет, применив первый метод. Вычислим среднюю стоимость оставшихся на складе ящиков:

(16 000+90 000)/(40+200)=441,66 рубль.

Полученную стоимость умножаем на количество товара на складе на конец отчетного периода:

441,66*(40+200)=105 998,40 рублей.

Для простоты вычислений округлим полученную сумму до 106 000 рублей.

Рассчитываем стоимость выбывших со склада ценностей:

((100*300)+(120*400)+(200*450)) — 106 000 рублей = 62 000 рублей

Теперь еще раз выполним расчет себестоимости выбывших товаров, применив второй способ. В этом случае вычисления будут простыми и отнимут меньше времени.

100*300+80*400 = 62 000 рублей.

Себестоимость одной отпущенной единица также составила 345 рублей.

Результаты вычислений совпадают, и это доказывает, что оба способа верны.

Указанный пример достаточно прост, поэтому производит расчет было проще по второму варианту. Но, если требуется выполнить учет большой номенклатуры товаров, которые приходовались и отпускались за отчетный период несколько раз, на помощь придет первый вариант расчета по методу ФИФО.

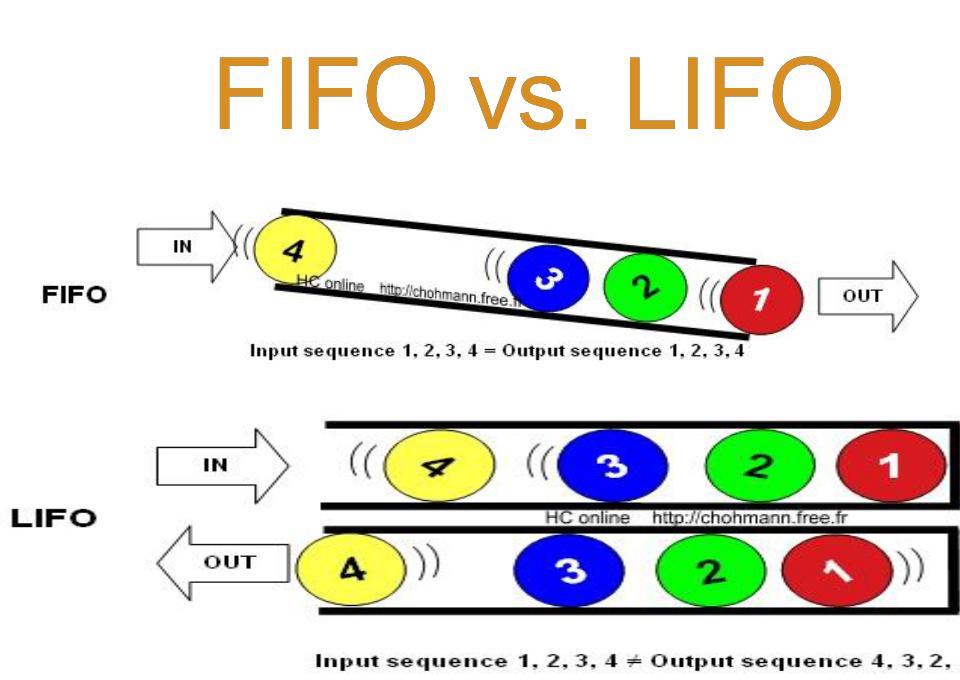

Метод списания по принципу FIFO

На практике редко модно наблюдать закупку необходимой продукции или материалов однородной группы, которые необходимы для работы одинаково долгое время. Обычно ресурсы приходят от нескольких компаний-производителей и имеют разую стоимость. Большие обороты мешают отслеживанию стоимости определенных товаров, используемых в производственной деятельности .

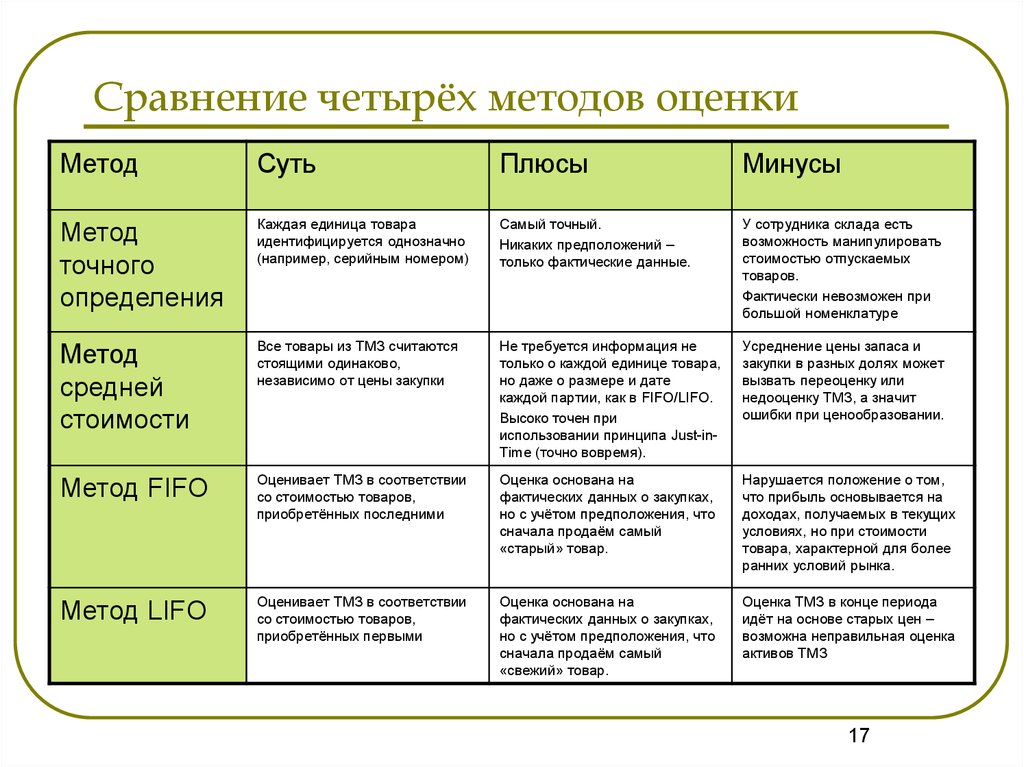

Согласно законодательству, можно производить списывание денежных средств на затраты в процессе их выбывания несколькими способами. Давайте рассмотрим все для лучшего понимания. По «Учету материально-производственных запасов» (ПБУ 5/01) бухучет может использовать несколько методик:

- Ориентация на стоимость отдельных единиц. Такой метод хорош при учете дорогостоящих товаров, когда возможно отслеживание выбывания всех партий товаров, а также запасы.

- Ориентация на среднюю себестоимость. Затраты по итогу высчитываются в виде соотношения средней стоимости (цена оставшейся продукции и суммы поступивших товаров) и общего количества, которое определяется аналогичным способом.

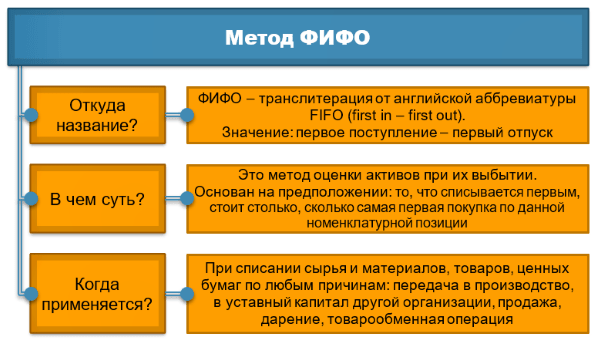

- Метод ФИФО, когда в первую очередь расходуют товары из запасов, поступивших ранее, 1-ыми по времени.

Методику ФИФО часто именуют конвейерным способом, то есть выбывает тот товар, что поступил первоначально.

Списание по ФИФО производится по прежней схеме, а именно, выбывание однородных запасов производится последовательно, в очередности их поступления на склады. Поэтому, товары из следующих поступлений не выводят, пока в полной мере не израсходуют ранее поступившие.

Метод ФИФО предполагает списывание на хознужды или для производства по стоимости МПЗ по факту, которые поступили 1-ми по очередности. Следовательно, себестоимость товаров из запаса, которые поступили позднее и не израсходовались, включают в цену остаточных товаров при конечном периоде.

Какой метод логистики выбрать?

Однозначного решения для данного вопроса быть не может, так как все определяется конкретными обстоятельствами. Главный критерий – это особенности движущегося по логистической цепочке товара. Принцип логистики FIFO целесообразен для устаревающей продукции, имеющей ограниченный промежуток времени на реализацию.

Нередко предлагается подход, при котором FIFO используется на складах сырья, тогда как второй метод – на складах с уже готовыми к реализации товарами. Главное в каждом из случаев – наличие достаточных складских площадей и оборудования для эффективной логистики, а также внимательный анализ с точки зрения финансовой эффективности и отчетности.

Принцип работы синхронной памяти FIFO

Особенностью синхронной памяти FIFO является наличие синхронного интерфейса для управления передачей данных (рис. 5). Под управлением сигнала разрешения записи WEN’ и сигнала синхронизации WCLK осуществляется запись данных в порт DATA IN, а под управлением сигнала разрешения чтения REN’ и сигнала синхронизации RCLK — считывание данных из порта DATA OUT с тремя состояниями. Контроль за состоянием буфера, как и в асинхронной памяти, производится с помощью флагов заполненности EF’, FF’. Сигналы синхронизации могут быть представлены одиночными импульсами или в виде пачек импульсов и подаваться на соответствующие входы памяти FIFO в асинхронном порядке.

На рис. 6 приводятся временные диаграммы циклов записи и чтения данных для синхронной памяти FIFO. Цикл записи начинается с выставления внешним устройством данных на линиях D0–D17 и сигнала разрешения записи WEN’. Сигнал разрешения записи WEN’ должен быть установлен за время tENS, а данные — за время tDS до прихода фронта сигнала WCLK. Цикл чтения начинается с выставления внешним устройством сигнала разрешения чтения REN’. Информация на выходной шине данных Q0–Q17 появляется через время tA после фронта сигнала RCLK.

Рис. 7. Временные диаграммы переключения флага FF’

Сигналы на выходах флагов заполненности, как и в асинхронной памяти, изменяются с некоторой задержкой после выполнения операций чтения или записи, влияющих на состояние буфера. Но преимуществом синхронной памяти является то, что сигнал на выходе FF’ переключается синхронно с фронтом сигнала WCLK, а сигнал на выходе EF’ переключается синхронно с фронтом сигнала RCLK. Таким образом, длительность сигнала любого логического уровня на выходах FF’ и EF’ не может быть меньше одного периода тактовой частоты записи или чтения соответственно. Временные диаграммы сигналов, формируемых на выводах флагов заполненности FF’ и EF’, представлены на рис. 7, 8.

Рис. 8. Временные диаграммы переключения флага EF’

Время tSKEW1 (см. рис. 7) характеризует минимальный интервал, требуемый для гарантированного переключения флага FF’ по первому фронту WCLK, следующему после фронта RCLK. Состояние сигнала на выходе FF’ изменится через время tWEF после прихода фронта WCLK. По аналогии, время tSKEW2 (см. рис. 8) характеризует минимальный интервал между появлением фронта WCLK и следующим фронтом RCLK. Сигнал на выходе EF’ переключится через время tREF после прихода фронта RCLK.

Способы рассчитывания себестоимости по принципу FIFO

FIFO является самым часто встречаемым способом рассчитывания стоимости, за основу берется принцип очередности. Как говорилось выше, в начале списывают материалы, поставленные первыми, отсюда и строится аббревиатура. Исключительными считают случаи, именуемые допущением, при которых важнее сроки годности, а не более раннее время проставления товаров. Таким образом, стоимость ресурсов, проданных в первую очередь высчитывается по показателям цен оставшихся продуктов из наиболее ранней поставки. При количественном исчерпывании происходит списывание ТМЦ по другой стоимости – следующая поставка и далее также.

Подробнее механизм расчета себестоимости по FIFO можно рассмотреть на следующем примере:

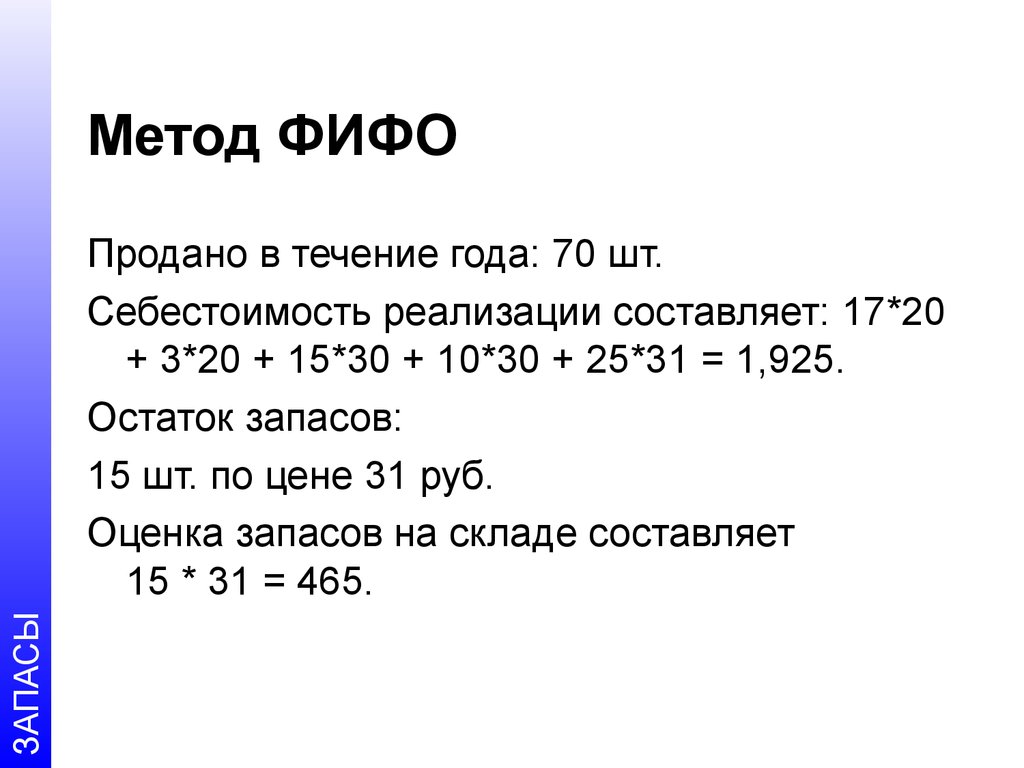

Магазин музыкальных инструментов ведет продажу гитар. Имеется 20 гитар по 10 000 рублей и последующие поставки в две партии по 30 гитар – первая за 9500 рублей, вторая за 9000 рублей. Продано 70 гитар по 15000 рублей. Расчет прибыли.

В начале списываются 20 гитар по 10000 рублей = 200000 рублей. Затем – 30 гитар по 9500 рублей = 285000 рублей. Осталось 20 гитар по 9000 рублей = 180000 рублей.

60 Х 15000 – (200000+285000+180000) = 235000 (рублей).

Этот показатель обычно меньше показателя средней стоимости, поэтому и сумма налога на прибыль значительно ниже.

Электроника

Представление FIFO

FIFO широко используются в электронных схемах для буферизации и управления потоком между аппаратным и программным обеспечением. В своей аппаратной форме, в первую очередь FIFO состоит из набора операций чтения и записи указателей, систем хранения данных и логики управления. Хранение может быть статическим оперативным запоминающим устройством (ОЗУ), триггерами или любой другой подходящей формой хранения. Для FIFO нетривиального размера обычно используется двухпортовый SRAM, где один порт предназначен для записи, а другой для чтения.

Синхронный FIFO это такой FIFO, где один и тот же тактовый сигнал используется как для чтения, так и для записи. Асинхронный FIFO использует различные тактовые сигналы для чтения и записи. Асинхронные FIFO вводят проблемы метастабильности. Общая реализация асинхронного FIFO использует код Грея (или любой блок кода расстояния) для чтения и записи указателей для обеспечения надежной генерации флага. Еще одно примечание, касающееся генерации флага, в том, что надо обязательно использовать арифметические операции над указателями, чтобы создать флаги для реализации асинхронного FIFO. С другой стороны, можно использовать либо подход, который называется «дырявое ведро», или арифметические операции над указателями для создания флагов в реализациях синхронных FIFO.

Примеры флагов состояния FIFO включают в себя: полный, пустой, почти полный, почти пустой, и т.д.

Первый известный FIFO, реализованный в электронике, был сделан Питером Алфке в 1969 году в Fairchild Semiconductors. Питер Алфке позже стал директором Xilinx.

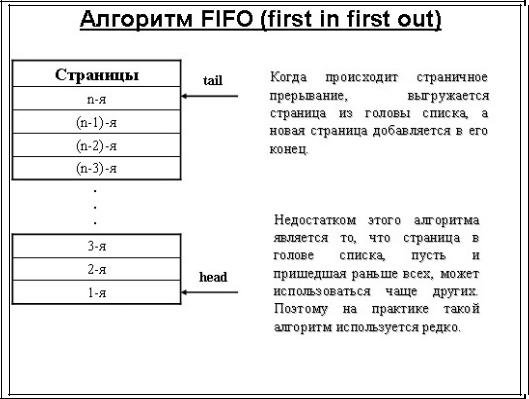

Очередь FIFO полна/пуста

Аппаратный FIFO используется для целей синхронизации. Он часто реализуется в виде круговой очереди, и, таким образом, имеет два указателя:

- Указатель чтения/Регистр адреса чтения

- Указатель записи/Регистр адреса записи

Операции чтения и записи адреса изначально находятся на первой позиции памяти и очередь FIFO пуста.

Очередь FIFO полна

Когда регистр адреса записи достигает регистра адреса чтения, то FIFO запускает сигнал «Полон».

В обоих случаях, адреса чтения и записи в конечном итоге равны. Для того, чтобы различать эти две ситуации, есть простое и надежное решение — нужно добавить один дополнительный бит для каждого адреса чтения и записи, который инвертируется каждый раз, когда адрес переносится. При этом созданы условия неоднозначности:

- Когда регистр адреса чтения равен регистру адреса записи, то FIFO пуст.

- Когда наименее значимый бит адреса чтения равен наименее значимому биту адреса записи и дополнительные старшие значащие биты различны, FIFO полон.

В складской логистике

Принципы FIFO и LIFO также активно используются в складской логистике.

При помещении товаров на хранение необходимо учитывать принцип складской обработки. Если было несколько поступлений товара, то нужно решить, товар из какой партии будет отгружаться первым. Широко используются два варианта:

- Принцип LIFO предполагает отгрузку в первую очередь товара, который пришёл последним; этот вариант подходит для складов с большими объёмами товаров, если зоны хранения образуют стэк.

- Принцип FIFO означает приоритетную отгрузку товара, пришедшего первым; он используется прежде всего на складах для скоропортящихся товаров и там, где важен срок годности товаров (при этом, он одинаков для разных партий товара: если это не так, то переходят к FEFO).

Но есть товары и условия, для которых требуются другие методы: не по дате прихода, а по дате производства, годности или сроку хранения.

Информатика

Структура данных

Представление FIFO

В зависимости от прикладной программы, буфер FIFO может быть реализован в виде аппаратного регистра сдвига, или с использованием различных структур памяти, обычно циклическим буфером или одним из видов списков.

Есть несколько эффективных реализаций очередей FIFO. Эффективной реализацией является та, которая может выполнять операции — добавление в очередь (enqueuing) и извлечение из очереди (dequeuing) — за время O(1) .

- Связанный список

- У двусвязного списка операции вставки и удаления на обоих концах занимают O (1) времени, так что это естественный выбор для очередей.

- Простой связный список имеет эффективную вставку и удаление только на одном конце. Тем не менее, небольшая модификация — по поддержанию указателя на последний узел в дополнение к первому — позволит реализовать эффективную очередь.

- Двусторонняя очередь, или очередь с двусторонним доступом, (double-ended queue), реализованная с использованием модифицированного динамического массива.

Реализация

Следующий код показывает реализацию связанного списка FIFO на языке C++. На практике, существует целый ряд реализаций списка, в том числе популярных макросов Unix-систем C sys/queue.h или шаблона стандартной библиотеки C++ std :: list, устраняя необходимость в реализации структуры данных с нуля.

#include <iostream>

#include <stdexcept>

template <typename T>

class FIFO

{

private

struct Node {

T value;

Node *next;

Node(T _value) value(_value), next(NULL) {}

};

Node *front;

Node *back;

public

FIFO() front(NULL), back(NULL) {}

~FIFO() {

while (front != NULL)

dequeue();

}

void enqueue(T _value) {

Node *newNode = new Node(_value);

if (front == NULL)

front = newNode;

else

back->next = newNode;

back = newNode;

}

T dequeue() {

if (front == NULL)

throw std::underflow_error("Nothing to dequeue");

Node *temp = front;

T result = front->value;

front = back;

delete temp;

return result;

}

};

Первоочередность головы или хвоста очереди

Концы очереди FIFO часто называют головой и хвостом. К сожалению, существует спор относительно этих терминов:

- По мнению многих людей предметы должны входить в конец очереди (в хвост), и оставаться в очереди, пока они не достигнут начала очереди (головы) и покинуть очередь оттуда. Эта точка зрения оправдана по аналогии с очередями людей, ожидающих своего обслуживания в передней и задней части очереди (как и в приведенном выше примере).

- Другие люди считают, что элементы входят в очередь в голове и покидают её в хвосте, по аналогии с пищей, проходящей через змею. Очереди написанные таким образом появляются в тех местах, которые можно рассматривать как авторитетные, например, такие как операционная система Linux.

Программирование работы диска

Дисковые контроллеры могут использовать очередь FIFO в качестве алгоритма планирования работы диска для определения порядка обслуживания запросов ввода/вывода.

Коммуникации и сети

Сетевые мосты, коммутаторы и маршрутизаторы, используемые в компьютерных сетях используют FIFO для хранения пакетов данных на пути к их следующему месту назначения. Как правило, по меньшей мере, одна структура FIFO используется за сетевое соединение. Некоторые устройства имеют несколько FIFO для одновременного и независимого массового обслуживания различных типов информации.

При грузоперевозках по морю

- FIFO — free in free out — без погрузки и без выгрузки — ставка дается только на морской фрахт, без учета погрузки в порту отправления и выгрузки в порту назначения.

- FIOS — то же самое

- FILO — free in liner out — без погрузки, но с выгрузкой — ставка включает морской фрахт и выгрузку в порту назначения, но не включает погрузку в порту отправления. Идентичны условиям FOB в терминах Инкотермс.

- LIFO — liner in free out — с погрузкой, но без выгрузки — ставка включает погрузку в порту отправления, морской фрахт, но не включает выгрузку в порту назначения.

- LILO — liner in liner out — c погрузкой и выгрузкой — ставка включает погрузку в порту отправления, морской фрахт и выгрузку в стране назначения.

Метод списания ФИФО

То есть, отпуск производится по соображениям кладовщика или продавца, а учитывается товар по той цене, по которой была закуплена самая старая партия.

FIFO позволяет оценить реальные расходы и проследить путь инвестиций, а соответственно вычислить их окупаемость.

Минусы применение метода заключаются в отсутствии игнорировании инфляции или ценовых колебаний при отличии учета от фактического отпуска. Это может привести к неверному, некорректному вычислению прибыли и налогооблагаемой базы.

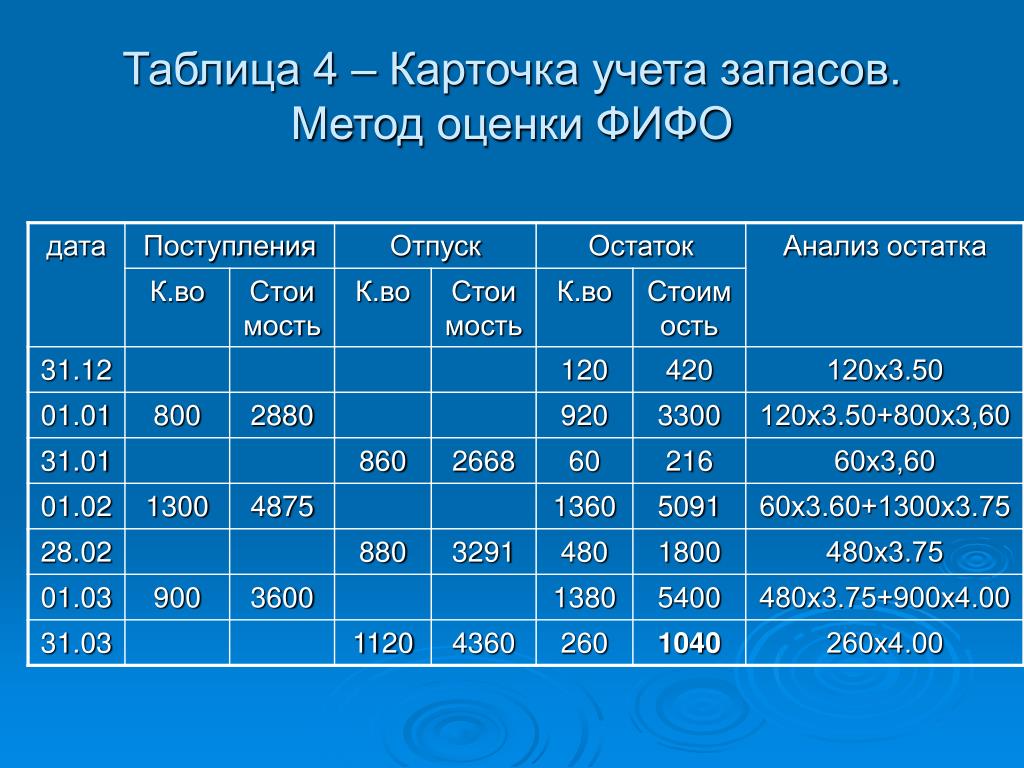

Списание методом FIFO. Метод включен как допустимый для учета в пункт 73 Методических указаний по бухгалтерскому учету материально-производственных запасов.

При списании товаров при использовании FIFO необходимо учитывать следующие правила:

- Исходя из себестоимости первой партии товара, рассчитывается не только приход и расход, но и остаток на складе.

-

Возможно применение двух видов FIFO – обыкновенного и модифицированного

В последнем случае учитывается так называемая «скользящая» цена. Это средняя цена, которая пересчитывается каждый день на момент отпуска.

- При применении стандартного FIFO учет остатков на складе осуществляется один раз в конце каждого месяца.

Существует два варианта расчета их стоимости:

1. Стандартный способ FIFO. В таком случае стоимость партии к отгрузке будет составлять:

40*100+10*110+2*115 = 5330 рублей,

Соответственно, средняя цена за доску составит:

5330/52 = 102,5 рубля.

2. Скользящий (модифицированный) способ FIFO. В этом случае рассчитывается средняя цена за доску, что составляет:

(40*100+110*10+12*115)/62 = 104,5 рубля.

По этой цене и производится отпуск товара, при этом фактически покупатель получает гладильные доски, поступившие на склад первыми.

Общая сумма закупки составит:

104,5*52 = 5434 рубля.

Остаток на складе составит:

104,5*10 = 1045 рублей.

Программное обеспечение для учета FIFO выбирается предприятием самостоятельно

К программам, позволяющим согласовывать бухгалтерский и складской учеты, относятся:

- 1C,

- БухСофт,

- РАУЗ, а также ряд он-лайн сервисов,

- популярным ресурсом является Класс 365, при его помощи можно бесплатно осуществлять учет, а также отражать товарное списание при FIFO,

- некоторые организации модифицируют под метод обычный MS Excel.

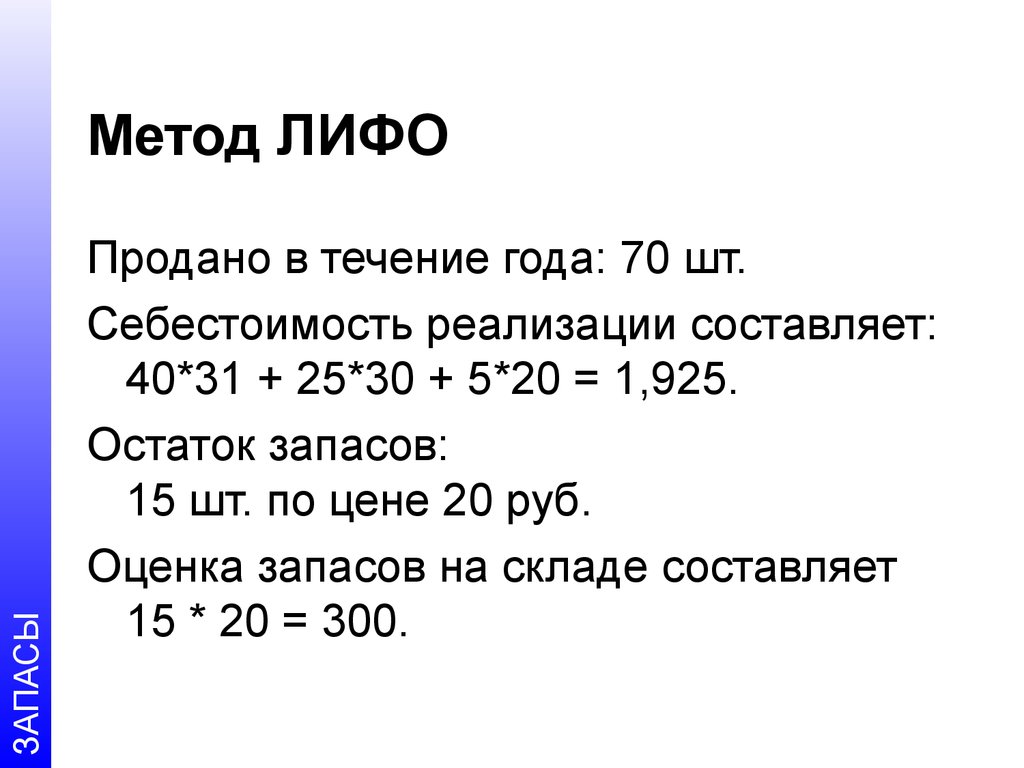

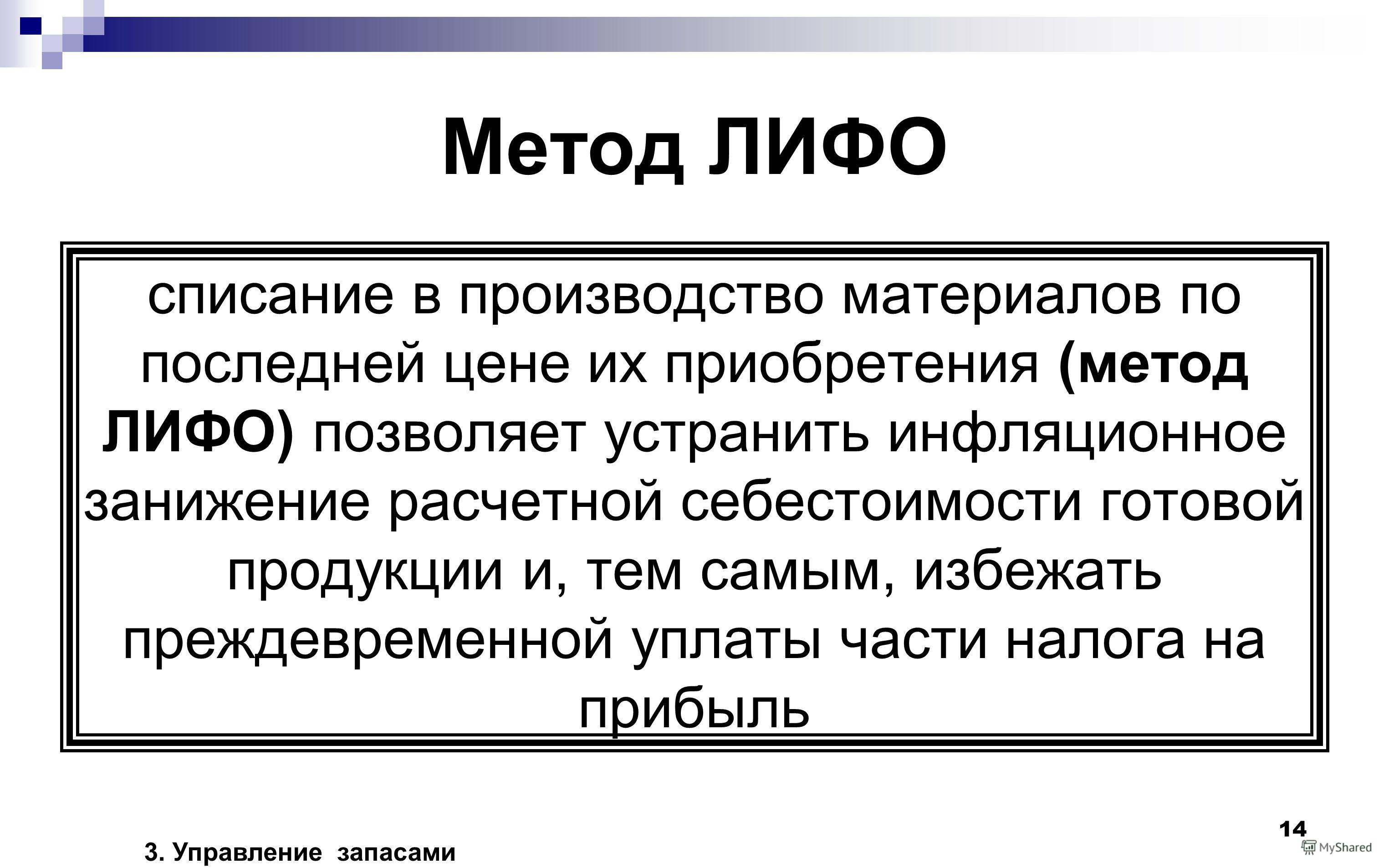

Особенности LIFO:

Более сложная стратегия, преимущества которой определяются в основном нюансами бухгалтерского учета. Также система актуальная для компаний, которые сами занимаются производством. Метод позволяет с легкостью оценить величину текущих доходов и расходов, и на основании полученных результатов скорректировать себестоимость. Применение предыдущего принципа в такой ситуации приведет только к переоценке доходов (используется устаревшая информация).

LIFO дает преимущества в части налоговой отчетности, ведь доходы не переоценены, и платежи будут меньше, сократится списание убытков. Данная методика считается единственно верной при работе с однородными грузами – например, со строительными материалами. Когда сроки годности отсутствуют или являются очень продолжительными, а свободные складские площади сильно ограничены, другие принципы логистики не будут такими же эффективными, как LIFO.

Сравнительный анализ памяти FIFO, RAM и ROM

Характерной особенностью памяти FIFO по сравнению с обычной памятью RAM или ROM является отсутствие адресных линий. Базовая архитектура FIFO представлена в виде массива (RAM ARRAY) с перемещаемыми при считывании и записи указателями начала (READ POINTER) и конца (WRITE POINTER) свободного пространства памяти (рис. 1). Преимуществом такого способа организации памяти является выводная совместимость микросхем FIFO, имеющих разную информационную емкость.

Другим отличительным свойством памяти FIFO является наличие отдельного порта для чтения и отдельного — для записи данных. Благодаря наличию указателей и двухпортовой структуре памяти FIFO, стробы считывания и записи данных могут поступать на одноименные входы микросхемы в произвольном порядке. И если в памяти RAM операции чтения и записи данных выполняются строго последовательно во времени, то в памяти FIFO допускается выполнение записи и считывания в независимых друг от друга асинхронных режимах.

Недостатком FIFO является то, что содержимое уже прочитанной ячейки памяти может быть автоматически замещено новым значением, тогда как в RAM или ROM содержимое ячеек может быть изменено только путем непосредственной адресации и записи в них новых значений. Для предотвращения непредусмотренной потери данных в состав микросхем памяти FIFO введены флаги заполненности. В процессе функционирования память FIFO может находиться в одном из следующих возможных состояний: «нормальная работа», «буфер пуст», «буфер почти пуст», «буфер заполнен на 1/2 от максимального размера пространства памяти», «буфер почти полон», «буфер полон». Флаги заполненности являются индикаторами этих состояний и позволяют внешним устройствам осуществлять гибкий контроль над потоками считываемых или записываемых данных. С целью обеспечения помехоустойчивой передачи данных в канале связи, в состав большинства современных микросхем памяти FIFO добавлена функция повторного считывания данных из буфера, начиная с первого слова. Расширением этой функции является возможность повторного считывания произвольного сегмента памяти путем пользовательской установки указателя начала записи.

Рис. 1. Базовая архитектура памяти FIFO

Общими характеристиками памяти FIFO, RAM и ROM, принимаемыми в расчет на этапе проектирования, остаются быстродействие, разрядность слова и информационная емкость. Быстродействие характеризуют временем цикла считывания или записи, разрядность определяют числом бит в слове чтения или записи, информационную емкость характеризуют числом единиц информации в битах или словах, которое микросхема памяти может хранить одновременно.

В бухгалтерском учёте

В бухгалтерском учёте FIFO и LIFO используются, чтобы определить ценность активов.

LIFO (акроним англ. Last In, First Out – последним пришёл — первым ушёл) — метод оценки товарно-материальных ценностей (ТМЦ), при котором с учёта выбывают первыми ТМЦ поставленные на учёт последними. В настоящее время не применяется в бухгалтерском учёте, а с 1 января 2015 г. и в налоговом учёте. В условиях роста цен приводит к системному завышению затрат и уменьшению стоимости остатка ТМЦ (при падении цен — наоборот).

Особенности учёта по методу LIFO:

- редко учитывается фактическое движение запасов товаров;

- предполагается, что все товары, приобретенные в течение периода, могут быть выставлены на продажу, независимо от даты их покупки;

- запасы на конец периода оцениваются по стоимости первых закупок.

FIFO (акроним англ. First In, First Out – первым пришёл — первым ушёл) — метод оценки ТМЦ, при котором первыми выбывают с учёта ТМЦ поставленные на учёт первыми же.

Предположим, куплены два принтерных картриджа по 5 рублей штука, затем ещё два таких же по 6. Один картридж израсходовали

Кладовщику не важно, какой отдавать: они одинаковые. Но бухгалтеру важна совокупная стоимость находящегося на складе: стоимость оставшихся трёх картриджей по методу LIFO будет 16 руб., по методу FIFO 17 руб.

Применение в бухгалтерии

Поэтому зачастую выбор в пользу того или иного метода носит умозрительный характер, имеющий значение только в рамках учета и ведения бухгалтерии.

Иными словами, знание приоритета позволяет бухгалтеру или руководителю в случае надобности точно определить, какой именно товар был отпущен.

При работе чаще используется метод FIFO

Метод ФИФО позволяет отслеживать продвижение единиц продукции.

ЛИФО применяется, когда он обоснован внешними факторами.

В качестве примера чаще всего приводят схему с тарелками, которые лежат стопкой. Поскольку весь товар одинаков, практически не подвержен порче, имеет смысл для продажи или иных нужд брать верхнюю тарелку, т.е. которая поступила последней.

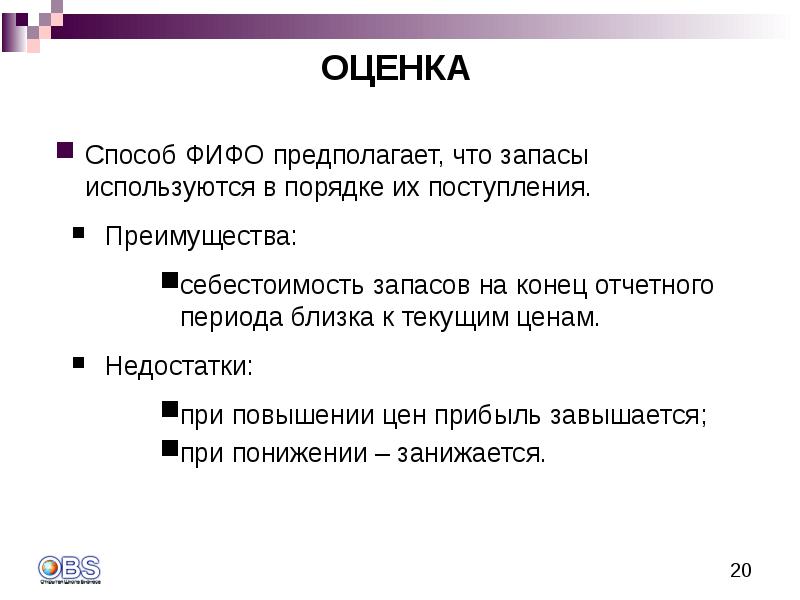

Преимущества и недостатки метода ФИФО

К основным преимуществам метода ФИФО можно отнести достаточно высокую скорость расчета и простоту использования в бухгалтерском учете.Применяется этот метод в компаниях, в которых производственный процесс имеет последовательное использование, что особенно характерно для скоропортящихся материалов или продуктов. Большим преимуществом метода ФИФО является возможность увеличения кредитоспособности предприятия, а также привлечение инвесторов и кредиторов для увеличения финансирования при учете финансовых результатов этим методом . Таким образом в связи с увеличенными показателями прибыли, организация может привлечь дополнительных инвесторов для своей деятельности, и соответственно, улучшить свои показатели кредитоспособности.

Метод ФИФO позволяет эффективно оценить реальные расходы и проследить путь инвестиций, а соответственно вычислить их окупаемость.

К недостаткам метода ФИФО обычно причисляют невозможность учитывать инфляцию или ценовые колебания при неравномерном использовании материальных запасов (это может привести к неверному или некорректному вычислению прибыли и налогооблагаемой базы).Еще один недостаток состоит в том, что себестоимость уже поступивших материалов неизбежно увеличивается на процент инфляции, что приводит к существенному завышению финансового результата и значительному увеличению налоговых затрат в дальнейшем. Завышенные финансовые результаты при учете методом ФИФО также могут привести к выбору неправильной стратегии развития предприятия в целом.

Кроме того, недостаток метода ФИФО состоит еще и в том, что его применение позволяет внешним факторам экономической жизни государства оказывать непосредственное влияние на показатель валовой прибыли каждого отдельно взятого предприятия.

Так, в условиях постоянно растущих цен метод ФИФО дает наивысший показатель валовой прибыли

А если еще принять во внимание то обстоятельство, что в условиях всеобщего роста цен каждое без исключения предприятие стремится повысить цены на свои товары, то при применении метода ФИФО к оценке материально производственных запасов при их выбытии показатель валовой прибыли получается неоправданно и значительно завышенным

И наоборот, если есть условия постоянного снижения цен, происходит обратный процесс: вследствие применения метода ФИФО к оценке запасов при их выбытии и вынужденного снижения отпускных цен на реализуемые товары, показатель валовой прибыли получается неоправданно и существенно заниженным.

В то же время, поскольку запасы, которые приобретаются в условиях постоянно растущих цен, списываются при выбытии по наименьшим ценам, то запасы, которые остаются на балансе, оказываются оцененными по стоимости, более или менее приближенной к рыночной. А это может означать, что при анализе баланса такого предприятия показатели собственных оборотных средств, оборотного капитала и, соответственно, коэффициент покрытия будут не просто оптимистичнее, но и более реальными по сравнению с тем, если бы на этом предприятии применялся метод ЛИФО.

Конечно, универсального метода оценки активов просто нет. Это значит, что нет метода, одинаково приемлемого и в целях предоставления информации о финансово-имущественном состоянии предприятия, и в целях выведения наиболее достоверного финансового результата. Выбор метода оценки активов зависит прежде всего от характеристик, которыми должна обладать учетная информация,а также от задач, ради решения которых и составляется финансовая отчетность. Налоговый учет признает метод идентифицированной себестоимости и метод ФИФО.