Таблица 1. Бухгалтерские проводки ООО «Снежок»

N п/п |

Содержание операции |

Дата |

Дебет |

Кредит |

Сумма, руб. |

Документ |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

... |

... |

... |

... |

... |

... |

... |

13 |

Поступила предоплата |

08.09.2006 |

51 |

62 |

40 000 |

Выписка банка,платежное поручение |

14 |

Принято на склад сырье отзаказчика |

08.09.2006 |

003-1 |

60 000 |

Акт приема- передачи |

|

15 |

Отпуск сырья |

08.09.2006 |

003-1 |

60 000 |

Требование- накладная |

|

16 |

Сырье поступило в производство |

08.09.2006 |

003-2 |

60 000 |

Требование- накладная |

|

17 |

Отпущены в производство собственные материалы |

15.09.2006 |

20 |

10 |

30 000 |

Требование- накладная |

18 |

Списан фактический расход сырья |

15.09.2006 |

003-2 |

58 000 |

Отчет переработчика,акт приема- передачи |

|

19 |

Отправлен на склад излишек сырья |

15.09.2006 |

003-1 |

2 000 |

Приходный ордер |

|

20 |

Возвращен заказчику излишек сырья |

18.09.2006 |

003-1 |

2 000 |

Накладная |

|

21 |

Получена окончательная оплата |

18.09.2006 |

51 |

62 |

40 000 |

Выписка банка,платежное поручение |

22 |

Отражена выручка от реализации |

18.09.2006 |

62 |

90-1 |

80 000 |

Акт приема- передачи выполненных работ |

23 |

Списаны собственные затраты на переработку |

18.09.2006 |

90-2 |

20 |

30 000 |

Бухгалтерская справка-расчет |

... |

... |

... |

... |

... |

... |

... |

Прочие документы

Кроме договора потребуются и другие документы

Кстати, оформлению документов при операциях с давальческим сырьем следует уделить особое внимание. Дело в том, что неправильно или вовсе не оформленная передача давальческого сырья может быть квалифицирована налоговыми органами как безвозмездная

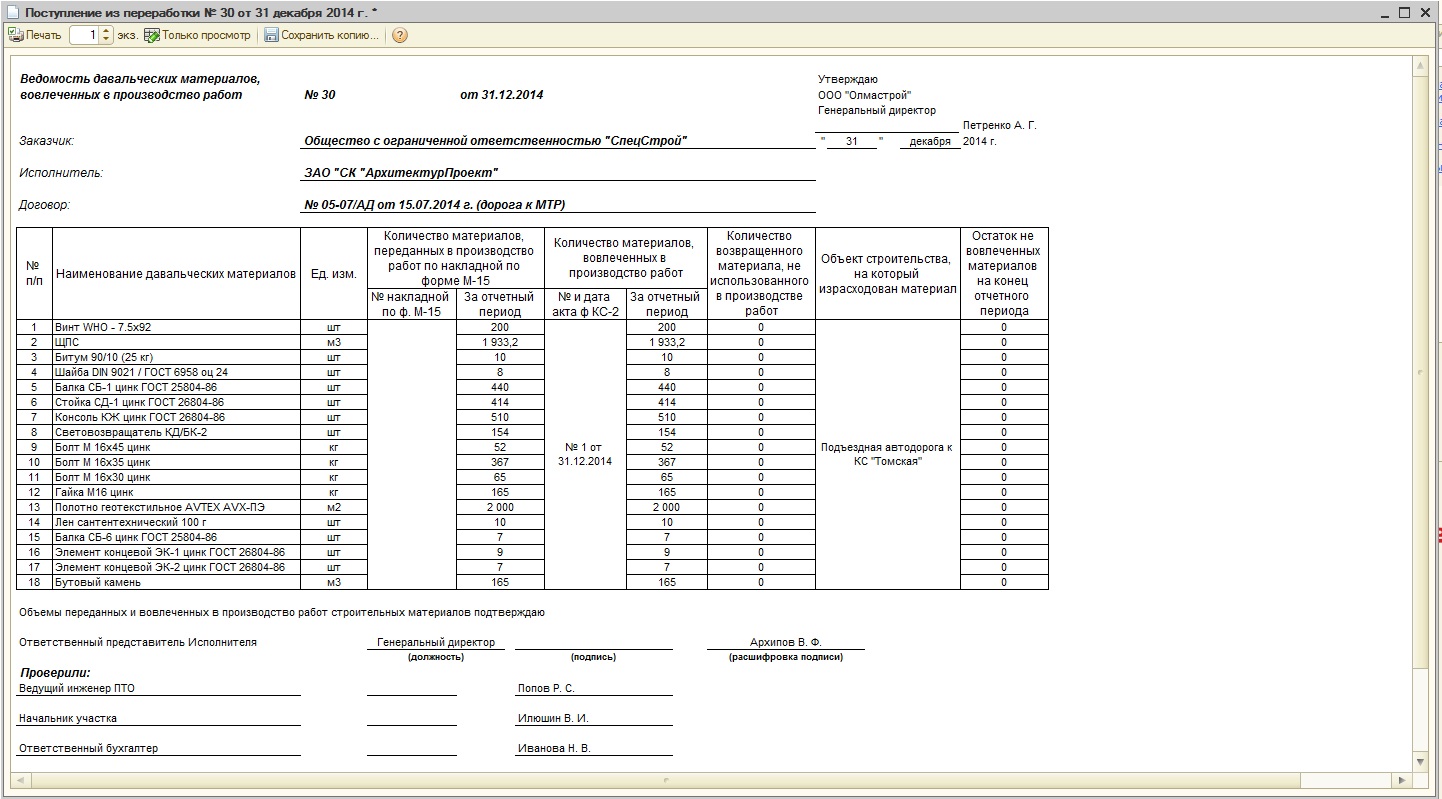

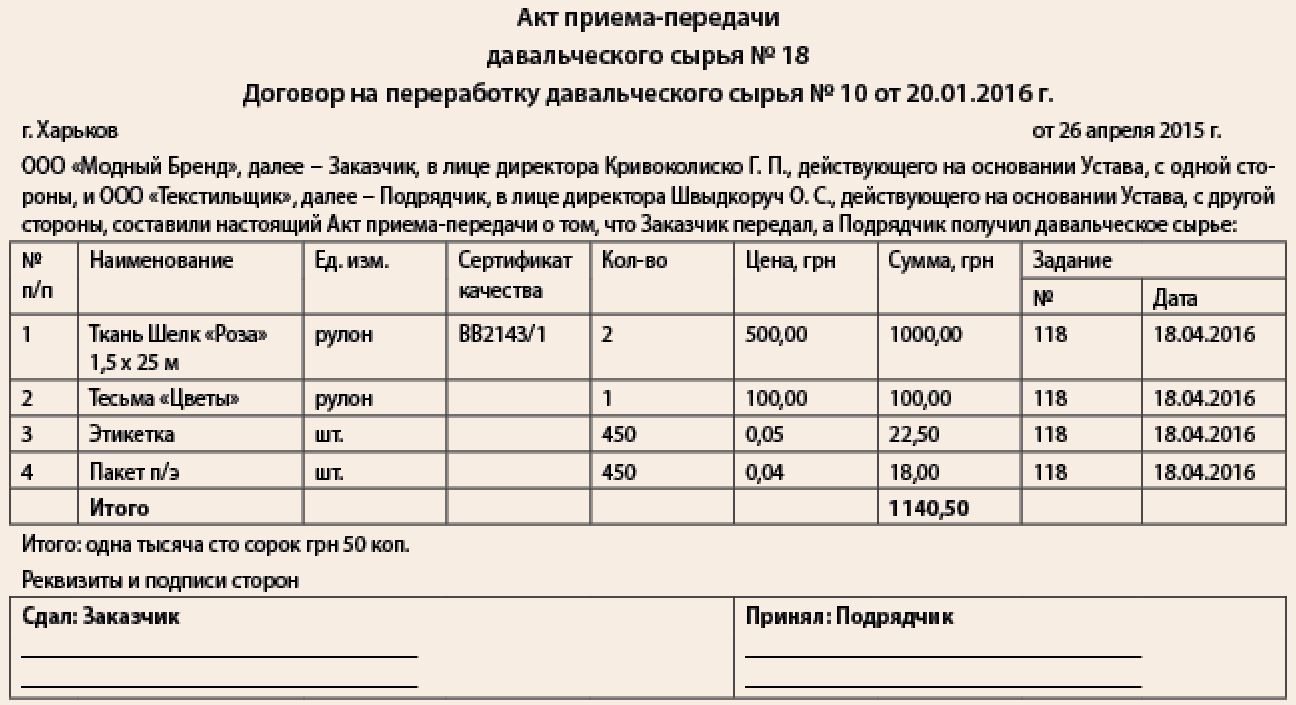

Передача сырья оформляется актом приема-передачи, который должен содержать наименование материала, количество и цену. Цена указывается договорная, но особого значения не имеет: у переработчика она отражается на забалансовом счете, а в учете заказчика вообще не фигурирует.

Выпустив продукцию, переработчик составляет специальный документ — отчет об использовании сырья. В нем фиксируются: количество и ассортимент продукции; наименование, количество полученного и использованного материала; остатки и отходы, включая возвратные. Показатели указывают в натуральных единицах. Помимо отчета нужно оформить акт приема-передачи выполненных работ. Его показатели — это оценка затрат на производство по каждому виду продукции, выраженная в рублях. Фирмы, применяющие общую систему налогообложения, прикладывают счет-фактуру на оказанные услуги, однако к «упрощенцам» это не относится.

Переработка сырья: как осуществляется ведение документооборота

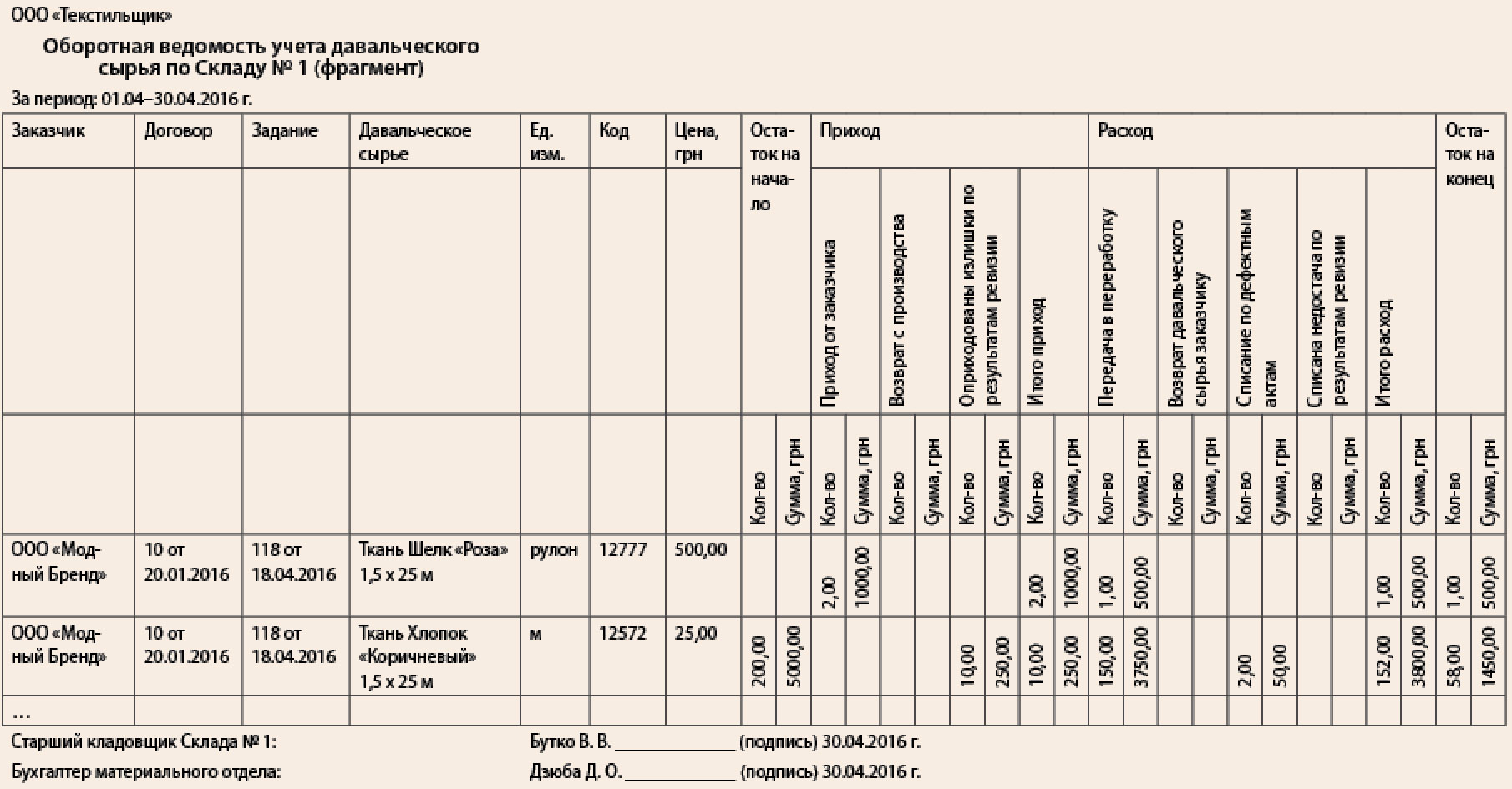

По сделкам с давальческим сырьем обязательно составлять бухгалтерскую отчетность. Ведется она на основании первичной документации.

Как ведет отчетность давалец

При передаче материалов переработчику давалец составляет накладную по форме М-15. В документе проставляется отметка о том, что материалы передаются на давальческой основе

Это важно, т.к. за передачу давальческих материалов сторонам сделки не нужно оплачивать НДС

Составляют накладную в двух экземплярах. Первый остается у давальца на складе. Второй забирает переработчик и получает по ней материалы.

Важно правильно заполнить накладную на передачу давальческого сырья: указать не только его объем или количество, но и стоимость. С одной стороны этот показатель для совершения сделки не нужен, т.к

переработчик не будет реализовать ни сырье, ни продукцию. А с другой стороны, он несет материальную ответственность перед истинным владельцем на случай порчи этого сырья. Данная норма закреплена в ст. 714 ГК РФ.

Когда продукцию из давальческого материала давалец передает сторонним торговым структурам для ее доработки (например, для упаковки), он составляет дополнительные накладные по форме № ТОРГ-12. В них обязательно делается отметка о давальческих МПЗ. В ином случае ФНС может потребовать от торговой организации, занимающейся доработкой, выплачивать НДС, т.к. сочтет переданную для доработки продукцию в качестве отданной безвозмездно.

Такой вид накладной тоже составляется в двух экземплярах один для давальца, второй – для сторонней торговой организации, которая занимается доработкой.

Как ведет отчетность переработчик

Полученный на давальческой основе материал переработчик может оформить двумя способами:

- Составить приходной ордер по форме М-4. В нем обязательно делается отметка о том, что МПЗ получены на давальческой основе. Плюс следует внести в документ реквизиты основного договора. При отсутствии такой записи ФНС потребует от переработчика уплаты налога на прибыль, как на имущество, полученное на безвозмездной основе (ст. 250 НК РФ).

- Проставить штамп на документах, оформленных давальцем. В нем должна содержаться информация, которая указывает количество полученного давальческого сырья и его стоимость. При наличии таких сведений штамп расценивается в качестве приходного ордера.

Во всех документах о приемке давальческого сырья должны быть указаны:

- Его количество.

- Стоимость.

- Его качество.

После выполнения заказанных работ переработчику следует оформить акт приема-передачи. В документе надлежит указывать стоимость продукции уже с учетом НДС. Дополнительно нужно оформить счет-фактуру.

Отдельным документом оформляется отчет о затратах на переработку и о израсходованном давальческом сырье. В него вносят:

- Данные о принятом сырье (наименование, количество).

- Сведения о полученной в результате переработки продукции (наименование, количество).

- Данные об остатках давальческого сырья и отходах процесса переработки.

Единой формы документации для переработчика не разработано. Поэтому каждая структура может создавать свои образцы, но с соблюдением общих требований. Для каждого такого документа согласно ФЗ РФ № 129 (от 21.11.1996) нужно указывать реквизиты.

Если переработчик возвращает давальцу неизрасходованное сырье, дополнительно оформляется накладная по форме М-15. В ней следует делать отметку о том, что производится возврат сырья, полученного на давальческой основе.

Какие операции проводят

Операции с таким сырьем проходят несколько этапов:

- Поступление. На данном этапе заключается письменное соглашение между давальцем и переработчиком. После этого сырье передается подрядчику.

- Переработка. Стадия заключается в приемке сырья исполнителем, с последующей передачей его на переработку (обработку), изготовление продукции и передачи результата заказчику вместе с остатками и отходами.

- Реализация. Заказчик получает результаты работ, произведенные исполнителем, а также остатки сырья.

Операции, которые производятся с таким сырьем, многообразны, например:

- обработка нефти с последующим получением нефтепродуктов, сельскохозяйственного сырца для получения готовых товаров в виде консервов, круп, масла и так далее;

- возведение объектов, а также ремонтные работы техники и т. п.

Поступление

Для использования давальческих материалов, между заказчиком и исполнителем заключается письменный договор подряда. При этом материалы, которые давалец отчуждает переработчику, продолжают оставаться его собственностью, поэтому не подлежат списанию с бухгалтерского учета. Соответственно, исполнитель не имеет права относить полученное сырье в перечень своего имущества.

Таким образом, у давальца такое сырье числится на счете номер 10 «Материалы» и отправляется на субсчет «Материалы, переданные в переработку на сторону». У исполнителя же вписывается на забалансовый учет номер 003 «Материалы, принятые в переработку».

Письменные документы, свидетельствующие о временном переходе сырья:

- акт приема-передачи, прилагающийся к соглашению (для разовых сделок);

- накладная (содержит информацию о наименовании сырья, счете учета у давальца, количестве, цене);

- приходный ордер.

При движении данных активов счет-фактура не оформляется, так как эта операция не относится к реализации и не подлежит налогообложению.

Переработка

Если объем переданных исполнителю материалов значительный, некоторую их часть отправляют на склад. Далее начинается процесс непосредственных работ, цель которых – получение готовой продукции. Итоги работы с давальческими материалами фиксируются в «Отчете производства за смену», эти данные вносятся в бухгалтерскую программу.

Данный документ включает в себя следующие сведения:

- вид товара, который был изготовлен;

- объем готового продукта;

- отходы, которые необходимо возвратить давальцу (остатки сырья);

- использованные в производстве материалы.

На базе сведений из данного документа формируется накладная на передачу готовой продукции на склад, в которой указывается наименование продукции, ее количество и цена, определенная в договоре подряда.

Реализация

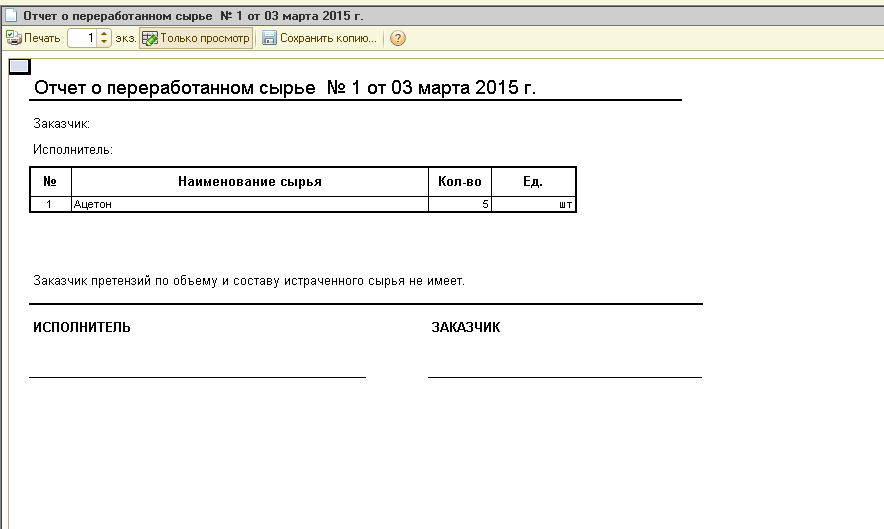

Данный процесс оформляется документацией:

- Отчет о переработанном сырце. Включает данные о материале давальца, его фактической стоимости и количестве.

- Отчет об итоговой продукции. В нем прописаны: название вида готового товара, количество и стоимость.

- Акт выполненных работ. В данном акте помечается наименование услуги, количество сырья, цена за единицу услуги, итоговая стоимость работ.

Кроме произведенных товаров, возврату подлежит неиспользованное сырье и отходы. Все эти сведения включаются в одну накладную, если передача активов осуществляется в один момент. Возвращаемые материалы помечаются в накладной исходя из стоимости, по которой они поступили переработчику. Отходы записывают по расценкам, оговоренным в соглашении о переработке.

Соглашение о переработке

Здесь можно выделить две основные стороны — это давалец сырья и переработчик. Первый сохраняет за собой роль собственника. Подрядчик же берет на себя обязательство относительно выполнения определенной работы и своевременной сдачи его заказчику. В обмен на свою помощь он получает некоторую сумму.

Здесь можно выделить две основные стороны — это давалец сырья и переработчик. Первый сохраняет за собой роль собственника. Подрядчик же берет на себя обязательство относительно выполнения определенной работы и своевременной сдачи его заказчику. В обмен на свою помощь он получает некоторую сумму.

Давальческое сырье — это материал, передаваемый для переработки другому предприятию в целях придания ему тех или иных свойств. Как только оно будет должным образом обработано, организация, которая передавала материал на обработку, получает соответствующий отчет.

Также обязательной является передача акта приема-передачи выполненных работ. Здесь можно найти сведения о списке проделанных манипуляций и окончательной стоимости работы. При приеме готовой продукции оформляется специальная накладная. Себестоимость такой продукции формируется на основе цены материалов и стоимости работы. Также она включает в себя расходы по оплате:

- посредника;

- транспортировки материала;

- командировочных;

- общехозяйственных и общепроизводственных расходов.

Отличия давальческой схемы от других форм изготовления продукции

Производство готовой продукции можно осуществлять с помощью различных предпринимательских схем, каждая из которых имеет свои плюсы и минусы и отличается по тем или иным параметрам. Главные отличия давальческой схемы обработки сырья для производства товаров заключаются в следующих особенностях:

- давалец озвучивает и закрепляет в договорной форме требования к готовой продукции, в том числе к ее характеристикам, технологическому процессу изготовления, оформлению, упаковке и т.д.;

- себестоимость продукции получится ниже, нежели при обычном производстве, а значит, товар будет стоить ниже и на рынке, что повышает его конкурентоспособность и способствует спросу у конечного потребителя;

- заключение договора по давальческой схеме благотворно сказывается на налогообложении заказчика, поскольку он реализует как бы собственную продукцию, а не перепродает товары.

Выполнение работ по «давальческому» договору

Стоимость материалов, отпущенных для управленческих нужд, относится на соответствующие счета учета этих расходов. Первичными учетными документами по отпуску (расходу) материалов со складов организации в подразделения (цеха) организации являются лимитно-заборная карта (типовая межотраслевая форма N М-8), требование-накладная (типовая межотраслевая форма N М-11), накладная (типовая межотраслевая форма N М-15). Ниже приведены бухгалтерские проводки, отражающие расход материалов на производственные и управленческие нужды. Счет Дт Счет Кт Описание проводки Сумма проводки Документ-основание 20 10 Отпущены материалы в основное производство. Учтен расход материалов в основном производстве Себестоимость материалов Лимитно-заборная карта (ТМФ № М-8)Требование-накладная (ТМФ № М-11)Накладная (ТМФ № М-15) 23 10 Отпущены материалы во вспомогательные производства.

Автоматизация учета: применение программы «1С»

Если стоит задача реализовать правоотношения, которые включает в себя давальческая схема, «УПП» предполагает ее решение в рамках алгоритмов, которые могут быть применены как заказчиком, так и переработчиком. Например, если фирма передает сырье для дальнейшего выпуска контрагенту, то указанная программа предполагает решение поставленной задачи в несколько этапов:

— формирования заказа поставщику;

— передача материалов на дальнейшую переработку;

— оформление услуг, оказываемых переработчиком по договору.

Соответствующая модификация «1С» позволяет вести учет с применением необходимых бухгалтерских проводок при условии корректного формирования корреспонденций между ними.

Раздельный учет давальческого и стандартного производства

Действительно, одним из важнейших аспектов рассматриваемых правоотношений является также раздельный учет сырья и готовой продукции, характеризующих правоотношения в рамках давальческих и стандартных схем производства. В чем его особенности?

Основная сложность ведения учета, если задействуется как давальческая схема работы с контрагентом, так и стандартная, при которой фирма сама производит товары, заключается в разделении учетных процедур по одному и тому же типу продукции. В случае если это 2 разных типа изделий, то решение задачи существенно облегчается. Но если соответствующие типы товаров совпадают, то вести учет сложнее.

Как считают эксперты, схема давальческого сырья должна сопровождаться задействованием, прежде всего, механизмов учета, отличающихся от тех, что характеризуют стандартный выпуск товаров предприятием. Данную задачу решить непросто. Одним из инструментов ее решения может быть применение разных счетов бухгалтерского учета.

Так, схема давальческого производства может состоять из процедур, отражаемых на счете 003, а стандартного — с применением счета 10. Что касается учета готовой продукции, то могут применяться, соответственно, счета 002 и 43. При этом предполагается, что по дебету счета 20 будет фиксироваться исключительно стоимость собственных материалов предприятия. Давальческое сырье, в свою очередь, не учитывается в затратах. По кредиту счета 20 должна фиксироваться стоимость готовых изделий, в то время как корреспонденция будет устанавливаться по дебету счета 43 или же 40. Корреспонденция в случае с переработкой будет по дебету счета 90-2, а также кредиту счета 20.

Давальческая схема производства, если речь идет о выпуске одинаковых товаров, предполагает распределение выпущенной продукции на 2 категории — собственную и производимую по договору с контрагентом исходя из норм, характеризующих расход сырья. Возможен и альтернативный вариант раздельного отражения операций по давальческому и стандартному производству. Он предполагает, что давальческое сырье при отпуске в цех списывается со счета 003 и в то же время приходуется бухгалтером на баланс посредством проводки с использованием дебета счета 10 и кредита 76. При этом применяются корреспонденции по дебету счета 20 и кредиту счета 20 — когда осуществляется списание стоимости материалов в производство, а также по дебету счета 43 и кредиту 20 — когда осуществляется оприходование готовых изделий.

Безусловно, раздельный учет в давальческой схеме может вестись и по иным принципам, например в соответствии с отраслевыми нормативными актами, рекомендациями ведомств, с учетом особенностей деятельности конкретного предприятия.

Учет давальческого сырья

Все вопросы, касающиеся процессов получения и переработки сырья, регулируются пунктами, изложенными в договоре подряда.

Основная задача документа – предотвратить переход сырья и полученного из него товара из владения заказчика во владение исполнителя. В документах, имеющихся у компании инициатора исполнения работы, это сырье фигурирует как один из видов имущества.

В разделе «Материалы, полученные в переработку» учитывают полученное от компании партнера сырье, сюда же вносятся все изменения произошедшие в процессе производства. Например, изменение объемов сырья, в процессе получения материала для производства того или иного продукта. Отдельно учитывается объем ресурсов, потраченных исполнителем во время выполнения работы.

Все расходы исполнителя, связанные с переработкой и выпуском продукции заказчика заносятся в графу идущую под кодом 003.

В этом разделе отчетности учитывается все:

- число заказчиков предоставивших сырье для переработки;

- виды сырья;

- сорта сырья и дополнительные материалы необходимые при производстве заказа;

- места, где хранятся как прибывшие ресурсы, так и готовая продукция.

Что такое давальческое сырье

Подобное сырье получило название – давальческое, а его перебазирование к месту переработки – движение давальческого материала. В ходе перевозки и использования его, могут возникнуть различные сложности, которые будут требовать быстрого решения. Все они должны учитываться в договоре.

Заключенный договор с гражданско-правовой стороны является документом подряда, где в качестве предмета выступает обработка и изготовление материала, либо реализация работ с дальнейшим отчуждением итогов для заказчика.

Транспортировка сырья в обязательном порядке должна быть оформлена договором подряда, подлежащему письменному оформлению.

Учёт давальческого сырья: проводки у давальца

Собственнику при отправке полуфабрикатов переработчику необходимо создать в 1С документ о передаче сырья в переработку и оформить проводки. Нужно:

Далее откроется панель с перечнем документов. Необходимо создать новый файл и в шапке указать сведения о договоре, подрядчике, складе и организации.

В таблице указывается перечень отправленных полуфабрикатов и счета учёта. В бухгалтерском учёте давальца должны сформироваться проводки, в которых указываются дебет, кредит, сумма, дата. Счёт затрат фиксируется на странице «Распределение материалов на выпуск».

Поступление товаров из переработки в 1С: УПП оформляется двумя документами в разделе «Поступление из переработки». Первый документ создаётся в закладке «Услуги» и отражает факт выполнения обязательств подрядчиком. В нём указывается список затрат по переработке.

Второй фиксирует получение готового товара и оформляется в закладке «Продукция». В этой таблице перечисляются произведённые товары и их стоимость. В разделе «Использованные материалы» указывается тип и количество использовавшихся полуфабрикатов. Если товар поставлен в день оказания услуги, допускается оформление всех процессов в одном документе.

Бухгалтерский учет при давальческой схеме

Заказчик отдает в переработку материалы, при этом сохраняя на них право собственности. Поэтому они сохраняются на балансе давальца, но нужно отразить их динамику на специально предусмотренном для этого счете «Материалы, принятые в переработку». В бухгалтерском учете не принято смешивать счета для отражения материалов в собственном и стороннем производстве.

Минфин рекомендует отражать операции с давальческим сырьем на синтетическом счете 003 для материальных средств, используя при этом и дополнительные субсчета, такие как «Материалы и сырье на складе», «Материалы и сырье в переработке». Когда сырье уходит на производство, эти материалы «перекидываются» с одного субсчета на другой.

Списывать такие материалы нельзя – это нарушение, поскольку они продолжают документально принадлежать давальцу. Списание автоматически поставит готовую продукцию в категорию не произведенной, а перепродаваемой, что значительно повысит налоговые расходы давальца.

Подрядчик ведет учет изготовленной из давальческого сырья продукции на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». По окончании переработки он выставляет давальцу счет-фактуру. При этом стоимость сырья для подрядчика никак не влияет на налогообложние, ведь оно принадлежит давальцу. Налог платится только на оказание услуг, причем базой является сумма за переработку: в доход подрядчика при этом включается прописанное в договоре вознаграждение за работу.

Пример бухгалтерских проводок при давальческой схеме

В апреле 2016 года ОАО «Зерноконтроль» получило по давальческой схеме сырье для обработки на сумму 10 000 000 руб. Стоимость переработки по договору составила 2 500 000 руб., включая НДС.

Доставка сырья и транспортировка готовой продукции возложена на давальца, а работы по погрузке и разгрузке входят в стоимость услуг подрядчика. ОАО в апреле получило предоплату в размере 600 000 руб. и в тот же месяц начата переработка полученного зерна, которая была завершена в срок – в мае 2016 года. Отгрузка произведена вовремя, так же как и окончательный расчет заказчика с подрядчиком.

Себестоимость переработки зерна для ОАО «Зерноконтроль» составляет 1 800 000 руб., в марте потрачено 800 000 руб., а в апреле – 1 000 000 руб.

Какие бухгалтерские проводки будут сделаны, рассмотрим ниже.

Март 2016 года:

- получение предоплаты по договору подряда по давальческой схеме № хххххххх: 600 000 руб.;

- начисление НДС с полученной предоплаты (600 000 х 0,18 = 108 000 руб.);

- отражение стоимости давальческого сырья, принятого на склад – 10 000 000 руб.;

- списание со склада сырья, передаваемого на переработку: 4 000 000 руб.;

- учет сырья, попавшего в соответствующий цех «Название»: 4 000 000 руб.;

- отражение трат на переработку сырья: 800 000 руб.;

- принятие на склад готовой продукции из этого сырья;

- списание истраченного сырья.

Апрель 2016 года:

- списание со склада оставшегося сырья в переработку (10 000 000 — 4 000 000 = 6 000 000) руб.;

- учет сырья, переданного в цех;

- отражение затрат на переработку сырья: 1 000 000 руб.;

- принятие на склад произведенной из этого сырья продукции: 10 000 000 руб.;

- списание истраченного сырья: 10 000 000 руб.;

- списание расходов на переработку: 1 800 000 руб.;

- отражение выручки по договору подряда по давальческой схеме: (2 500 000 – 1 800 000 = 700 000 руб.);

- начисление НДС со стоимости обработки сырья;

- вычет НДС с предоплаты;

- отгрузка готовой продукции;

- зачет предоплаты – 600 000 руб.;

- окончательный расчет с заказчиком (2 500 000 — 600 000 = 1 900 000 руб.).

Отпуск материалов со склада

Норма естественной убыли Бухгалтерская справка-расчетАкт списания материалов 29 94 Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов обслуживающих производств Норма естественной убыли Бухгалтерская справка-расчетАкт списания материалов 73.2 94 Отражено списание недостачи (потери от порчи) материалов на виновных лиц сверх норм естественной убыли Сумма превышения нормы естественной убыли Бухгалтерская справка-расчетАкт списания материалов 91.2 68.2 Восстановлен НДС, ранее предъявленный к вычету, по недостачам (потерям) материалов сверх норм естественной убыли Сумма НДС Бухгалтерская справка-расчетСчет фактура 50.01 73.2 Отражено погашение виновным лицом задолженность по недостачам денежными средствами Сумма недостачи Приходный кассовый ордер.

Значения слова давальческий. Что такое давальческий?

ДАВАЛЬЧЕСКИЙ ПРОДУКТ

ДАВАЛЬЧЕСКИЙ ПРОДУКТ (ДАВАЛЬЧЕСКОЕ СЫРЬЕ) — исходный, сырьевой продукт, передаваемый заказчиком продукции ее изготовителю с целью переработки в готовую продукцию, оплачиваемую заказчиком.

Райзберг Б., Лозовский Л., Стародубцева Е. Современный экономический словарь

ДАВАЛЬЧЕСКИЙ ПРОДУКТ — исходный, сырьевой продукт, передаваемый заказчиком продукции ее изготовителю с целью переработки в готовую продукцию, оплачиваемую заказчиком.

Словарь экономики и права. — 2005

Товар Давальческий

ТОВАР, ДАВАЛЬЧЕСКИЙ — товар, временно ввозимый из-за границы на территорию страны либо временно вывозимый из страны за границу для переработки с последующим возвращением в страну происхождения в виде компенсационных товаров.

Большой бухгалтерский словарь

Товар Давальческий — товар, временно ввозимый из-за границы на территорию государства для переработки с последующим возвращением в государство происхождения.

Словарь бизнес терминов. — 2001

Давальческая переработка (давальческое сырье)

Давальческая переработка (давальческое сырье) Суть давальческой переработки в следующем. Владелец сырья (давалец) имеет цель произвести из сырья продукцию. Для этих целей, давалец заключает договор с другой организацией (переработчиком)…

Джаарбеков С. Словарь: бухгалтерский учет, налоги, хозяйственное право

Давальческие товары

Давальческие товары — товары, временно ввозимые из-за границы на территорию страны либо временно вывозимые за пределы страны для переработки с последующим возвращением в страну происхождения товара в виде компенсационных товаров.

glossary.ru

ДАВАЛЬЧЕСКИЕ ТОВАРЫ — товары, временно ввозимые из-за границы на территорию данной страны либо временно вывозимые за ее пределы для переработки с последующим возвращением в страну происхождения товара в виде компенсационных товаров.

Словарь экономики и права. — 2005

ДАВАЛЬЧЕСКИЕ ТОВАРЫ — товары, временно ввозимые из-за границы на территорию данной страны либо временно вывозимые за ее пределы для переработки с последующим возвращением в страну происхождения в виде компенсационных товаров.

Словарь юридических терминов. — 2000

Давальческое зерно

Давальческое зерно — это зерно, ввозимое в Республику Беларусь из-за ее пределов всеми субъектами хозяйствования Республики Беларусь и иностранными юридическими лицами, в дальнейшем «Собственник»…

Левоненский В. Право Белоруссии. — 2002

Давальческое сырье

ДАВАЛЬЧЕСКОЕ СЫРЬЕ Давальческим сырьем считается сырье, материалы, продукция, передаваемые их владельцами (собственниками) без оплаты другим. предприятиям (исключая сырье, материалы, продукцию, приобретенные. на этих предприятиях) для производства…

Левоненский В. Право Белоруссии. — 2002

ДАВАЛЬЧЕСКОЕ СЫРЬЕ — сырье, принадлежащее заказчику и переданное на промышленную переработку другому предприятию для производства из него продукции в соответствии с заключенным соглашением; сырье партнера…

Словарь экономики и права. — 2005

Давальческое сырье — сырье, вывозимое в другую страну с целью переработки и последующего вывоза готовой продукции в страну владельца сырья. По-английски: Give and take raw material Синонимы: Давальческий продукт Синонимы английские…

Словарь финансовых терминов

Операции на давальческом сырье

Операции на давальческом сырье Операции на давальческом сырье — передача сторонней (иностранной) фирме сырья для переработки. Часть полученной продукции остается фирме в качестве компенсации за переработку, а остальная продукция реализуются на рынке.

Словарь финансовых терминов

Операции на давальческом сырье — передача сторонней (иностранной) фирме сырья для переработки. Часть полученной продукции остается фирме в качестве компенсации за переработку, а остальная продукция реализуются на рынке.

Словарь финансовых терминов

Операции на давальческом сырье — передача сторонней (иностранной) фирме сырья для переработки. Часть полученной продукции остается фирме в качестве компенсации за переработку, а остальная продукция реализуются на рынке.

glossary.ru

ПРОИЗВОДСТВО ТОВАРОВ ИЗ ДАВАЛЬЧЕСКОГО СЫРЬЯ (МАТЕРИАЛОВ)

ПРОИЗВОДСТВО ТОВАРОВ ИЗ ДАВАЛЬЧЕСКОГО СЫРЬЯ (МАТЕРИАЛОВ) — любое производство товаров, их изготовление, переработка, доработка или иная трансформация указанного сырья (материалов), в процессе которого собственником как сырья (материалов)…

Большой бухгалтерский словарь

Русский язык

Дава́льческий.

Орфографический словарь.

Как переработчик отражает в 1С движение давальческих материалов

Переработчик не производит оплату стоимости давальческого сырья. Их учет производится на дебете забалансового счета по стоимости, указанной в двустороннем договоре. НДС на такое сырье не начисляется, по этому, его стоимость не увеличивается.

После этого, полученное сырье передается в работу, при этом цена материалов не меняется, оставаясь договорной, и отражается на дебете забалансового счета.

«Требование-накладная» отражает передачу материалов или сырья в производство. Этот документ формирует проводки.

Согласно нормам и процессу производства, для учета продукции из материалов заказчика берется цена материалов, израсходованных фактически.

После этого, продукцию оприходуют на складе при помощи ручной операции в 1С.

«Передача товаров» фиксирует передачу готового товара и остатков сырья заказчику-давателю. Данный документ необходим для вывода на печать накладной на передачу заказчику.

При помощи ручной операции, в учете происходит отражение передачи продукции и возврата остатков заказчику.

Юридическое оформление

Каким же договором регулируются отношения давальца и переработчика? Договор возмездного оказания услуг не годится, так как исходя из определения давальческого сырья речь идет о работах, а не об услугах. Договор мены тоже, поскольку в этом случае стороны передают друг другу товары в собственность (ст. 567 ГК РФ), а давальческое сырье хозяина не меняет. Может быть, договор подряда? Согласно ему одна сторона (подрядчик) обязуется выполнить для другой (заказчика) определенную работу и сдать ей результат, а та обязуется принять его и оплатить (ст. 702 ГК РФ). Да, этот вариант подходит.

Примечание. Заказчиком в нашем случае будет выступать давалец, подрядчиком — переработчик.

В соответствии с положениями гл. 37 ГК РФ в договоре на передачу сырья должны быть указаны следующие условия.

- Наименование и количество сырья.

- Наименование, стандарты и технические характеристики готовой продукции.

- Распределение рисков (ст. 705 ГК РФ). Если договором не предусмотрено особого порядка, то:

- риск необратимой порчи или повреждения сырья берет на себя давалец;

- риск необратимой порчи или повреждения результата работы до приемки заказчиком берет на себя переработчик.

- Сроки выполнения переработчиком обязательства и ответственность за их нарушение (ст. 708 ГК РФ).

- Стоимость работы, включающая вознаграждение переработчика и компенсацию его издержек (ст. 709 ГК РФ).

- Порядок распределения сэкономленных средств (ст. 710 ГК РФ). Если фактические расходы оказались меньше учтенных при составлении договора, переработчик вправе получить сумму, установленную договором. Исключение составляет случай, когда заказчик доказывает, что экономия существенно повлияла на качество продукции. Возможен и другой порядок.

- Ответственность переработчика за качество работ (ст. 723 ГК РФ). От подрядчика, выполнившего заказ с отступлениями от договора, которые ухудшили результат или сделали его непригодным для предусмотренного договором использования, заказчик вправе по своему выбору потребовать:

- безвозмездно устранить недостатки в разумный срок;

- соразмерно снизить цену.

Если согласно договору недостатки должен устранять заказчик (ст. 397 ГК РФ), он вправе рассчитывать и на возмещение расходов.

Гарантийный срок начинается с момента, когда результат работы принят заказчиком — фактически или как это указано в договоре (п. 1 ст. 722 ГК РФ).

- Способы взаиморасчета. На практике встречаются следующие:

- деньгами;

- готовой продукцией или сырьем на сумму, равную стоимости работ;

- частично деньгами, частично продукцией.

Какие еще, помимо указанных, есть у сторон обязанности? Подрядчик должен использовать материал экономно, а после окончания работы представить заказчику отчет об израсходовании и либо возвратить излишки, либо с его согласия оставить их у себя, уменьшив стоимость работы.

В свою очередь заказчик обязан, соблюдая условия договора, осмотреть и принять работу, а при обнаружении недостатков заявить об этом.