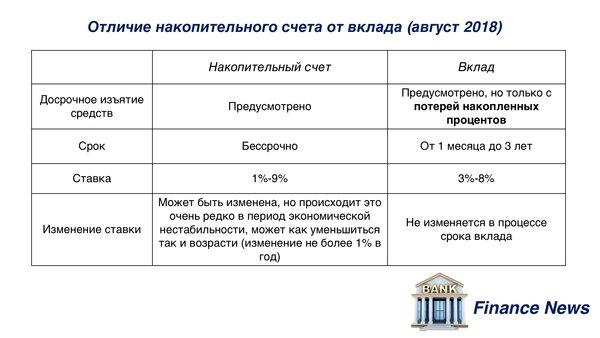

Что такое вклад

Достаточно часто экспертам ресурса Выберу.ру задаются вопросы о том, в чем разница между счетом и вкладом. Несмотря на схожесть этих двух понятий, они существенно отличаются с точки зрения закона и банковского обслуживания.

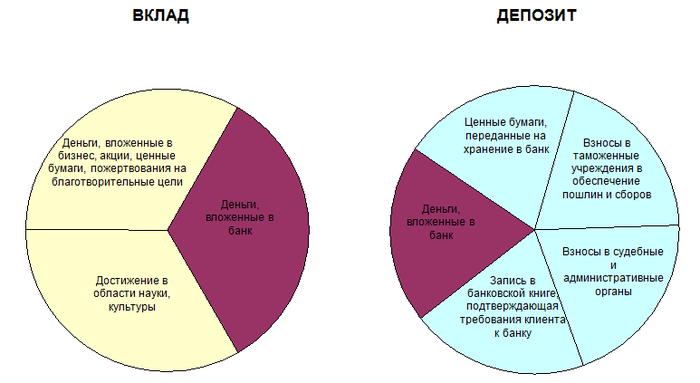

Вклад или депозит представляет собой сумму денег, помещенных лицом в банк на строго определенный или неопределенный срок. Финансовое учреждение использует доступные средства для проведения различных операций. За это вкладчику начисляются определенные проценты, оговоренные в договоре. Депозит по своей сути является долгом кредитного учреждения перед клиентом и подлежит возврату.

Поэтому деньги на счету это вклад, если по ним начисляются проценты и банк обязан их передать клиенту в определенных договором ситуациях.

Договор банковского вклада обязательно содержит информацию о сроках его действия, вносимой сумме и процентной ставке. Также в нем указываются условия выплаты начисляемого дохода, порядок досрочного закрытия и возможность пролонгации, в том числе автоматической.

Какие могут быть условия при сбережении средств

Российские банки предлагают различные условия инвестирования средств, поэтому к выбору кредитной организации необходимо относиться со всей ответственностью

Также особое внимание всегда советуют уделить возможности пополнения и снятия денег, так как при регулярном пополнении можно не только сохранить свои средства, но и приумножить доход. Еще одним условием вкладов является капитализация процентов – причисление ранее начисленных процентов к общей сумме вклада

Таким образом, общая сумма размещения увеличивается, тем самым повышая доходность, ведь проценты будут начисляться уже на большую сумму.

Отдавать предпочтение стоит тем банкам, которые хорошо известны и давно на слуху, например, Сбербанк или ВТБ. Эти компании давно известны, они уже не один год лидируют не только на рынке кредитования, но и на инвестиционном рынке.

Сегодня в рекламных предложениях банки могут переплетать понятия вклада и депозита, поэтому клиентам стоит внимательно изучать особенности сотрудничества.

Что такое вклад? Кому и для чего он нужен?

Вклад – это результат соглашения (депозитного договора) между владельцем денег – вкладчиком и их хранителем – банком.

По такому соглашению банк принимает депозит и может распоряжаться вложенными средствами как собственными. За это владелец вклада получает от банка определенную, заранее оговоренную плату.

Вся сумма депозита остается собственностью вкладчика и должна быть возвращена либо немедленно, по желанию клиента, либо в другой срок, обозначенный в договоре.

Привлеченные во вклады средства банки используют для коммерческих операций, в том числе выдачи кредитов.

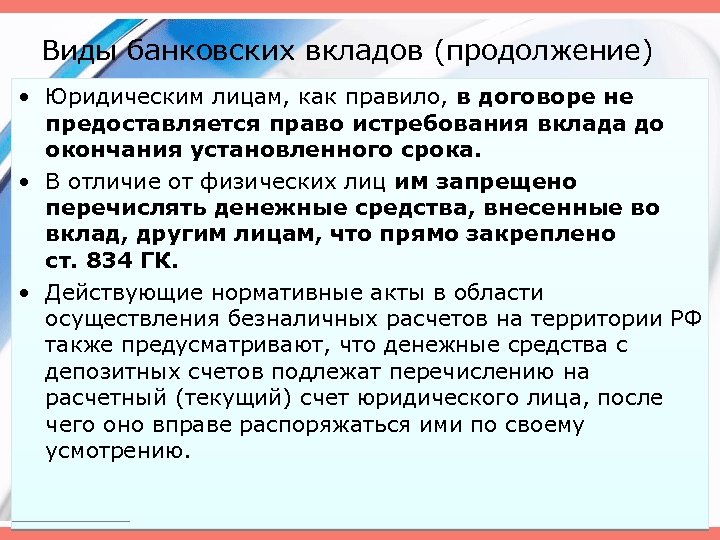

Договор между банком и вкладчиком может быть индивидуальным или типовым. Но на особое отношение могут надеяться только владельцы очень значительных состояний, и широкая публика имеет мало шансов узнать подробности этого. Рядовым вкладчикам принято предлагать типовые договора, со стандартными условиями. Именно эти вклады принято рекламировать, их условия можно изучать и сравнивать.

Современная система банковских вложений основана на совпадении двух мотивов:

- Стремления вкладчиков хранить средства в безопасном месте и получать от этого некоторый доход;

- Желания банков пускать в оборот чужие средства и зарабатывать на этом.

Известно, что когда-то первые банки не платили процентов, но брали плату за хранение денег. Под влиянием конкуренции, борьбы за клиента ситуация изменилась.

Сейчас принцип начисления процентов тот же, что при кредитовании:

- Процентная ставка за период умножается на сумму вклада;

- Полученный результат еще раз умножается на число периодов.

Внутри этого алгоритма возможны варианты:

- Сумма для начисления процентов может оставаться неизменной или увеличиваться на размер процентов уже рассчитанных за прошлые периоды;

- Минимальный срок для начисления процентных ставок тоже может варьироваться по длительности.

Иногда, сверх описанного, применяются другие платежи, комиссии и пр., но они не меняют общих принципов.

Где открыть вклад под высокие проценты: 3 лучших и популярных банка

Чтобы понять, как это работает на практике, предлагаем ознакомиться с предложениями наиболее продвинутых в этом направлении банков, в которых можно открыть вклад под высокие проценты. В качестве оснований для выбора были взяты рейтинги независимых экспертов, аналитические и финансовые статьи по этому направлению.

Уральский банк реконструкции и развития

Признанный лидер по части открытия депозитных вкладов. Его рекомендуют как надежного партнера практически все слои населения и инвестиционные партнеры, имеющие дело с этой финансовой организацией. Его представительства разбросаны по всей России — в 43 регионах страны свыше 1,5 тысяч точек обслуживания. Независимыми финансовыми государственными экспертами этому банку присвоен рейтинг надежности на уровне «АА».

Здесь готовы предложить достаточно выгодные процентные условия со ставкой до 11% годовых. При этом каждые 50 дней предусматривается возможность капитализации насчитанных ранее процентов. Здесь же есть возможность вывода полученного таким образом вознаграждения. Все вклады населения защищены на уровне установленной государством суммы до 1,4 млн. рублей.

Если же депозитный счет открывается онлайн – клиент может претендовать на приятный бонус, составляющий 1% свыше суммы процентной ставки по открываемому вами договору. При этом вас бесплатно подключат к системе Интернет-банкинга. Кроме депозитов клиентам в становятся доступны и другие интересные услуги, связанные с получением пластиковых карт, залоговым имуществом, страхованию, а также другими популярными финансовыми операциями.

ЮниКредит Банк

Банк европейского уровня, который успешно работает на просторах России уже свыше четверти века

Важно отметить, что сегодня сеть этого учреждения покрывает одновременно свыше 50 стран, а количество действующих в них отделений превышает отметку 7,8 тысяч. По сути это самый крупный банк в России с иностранным капиталом

При этом он имеет лицензию российского Центробанка под №1. Банк активно взаимодействует с различными компаниями, а также физическими лицами. В связи с этим здесь готовы предложить весьма гибкие условия размещения ваших средств и комфортное их дальнейшее обслуживание.

Касательно надёжности, то организация имеет достаточно высокие рейтинговые оценки, не только от отечественных, но и от международных финансовых организаций, поэтому беспокоиться о сохранности своих средств не стоит. Также стоит отметить, что специалисты весьма часто сами становятся экспертами в процессе предоставления оценки определенным действиям или событиям, происходящими на финансовых рынках страны.

Абсолют Банк

Свою работу это финансовое учреждение начало еще в далеком 1993 году. За это время надежность структуры была неоднократно подтверждена различными международными финансовыми организациями. Несмотря на различные изменения в стране, продолжает и дальше динамически развиваться. И даже по итогам трудного 2016 года призван лучшим учреждением, предложившим своим потребителям отличные условия ипотечного кредитования.

Основная специализация – работа с крупными корпоративными клиентами, а также ориентация на стабильный средний бизнес. Имеет свои представительства в 16 регионах России, при этом обслуживает свыше 37 тысяч различных компаний (юридических лиц). предлагает весьма обширную разновидность депозитных предложений для корпоративных и частных клиентов. При этом для постоянных клиентов предусматриваются отдельные бонусные программы.

Виды вкладов в Почта Банке

Почта Банк — один из современных банков, старающихся привлечь себе клиентов за счет более выгодных условий, чем у большинства других конкурентов. Его процентные ставки относятся к категории выше среднего, чем и завоевывают лояльность клиентов.

Сегодня Почта Банк готов предложить следующие программы своим клиентам:

- Вклады «Доходный» и «Накопительный» — где необходима минимальная вступительная сумма в 500 тыс. рублей, а ставка при этом 6,85 и 6,65% соответственно. Но в первом случае допускается только пополнение основного счета, а во втором еще и капитализация процентов, без уменьшения ставки процентов за весь период.

- Другие два вклада «Почтовый» и «Капитальный» более похожи по условиям. Они оба разрешают делать вклад от 50 тыс. рублей под ставку 6,95%. Но их отличия в другом: первый могут себе позволить сотрудники банка и Почты, а второй предназначен для всех остальных граждан страны.

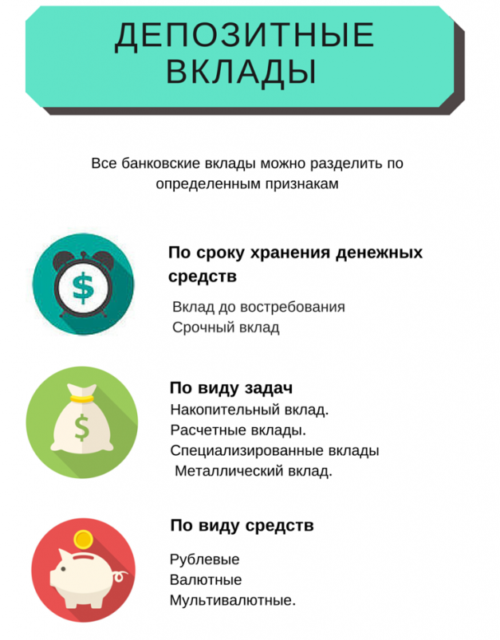

Типы банковских депозитов

Банковский депозит представлен несколькими видами. Клиент может открывать его в нескольких формах:

- Денежный счет. Является самой популярной и востребованной формой депозита, когда вкладчик вносит денежные средства на личный счет и получает фиксированную сумму процентов согласно условиям, прописанным в договоре.

- Металлический счёт. При открытии данного депозита вкладчик вносит определенную сумму, которую банк далее «переводит» в драгоценные металлы — золото, серебро, платину. Начисление процентов осуществляется в соответствии с текущим курсом стоимости выбранного вкладчиком металла.

- Стандартная банковская ячейка. Клиенту выдается специальный ключ от ячейки, в которую можно поместить на хранение любые ценности, а также важные бумаги. Данный депозит осуществляется без начисления процентов, его суть заключается в безопасном хранении ценного имущества клиента на определённых условиях.

Банковский вклад – что это?

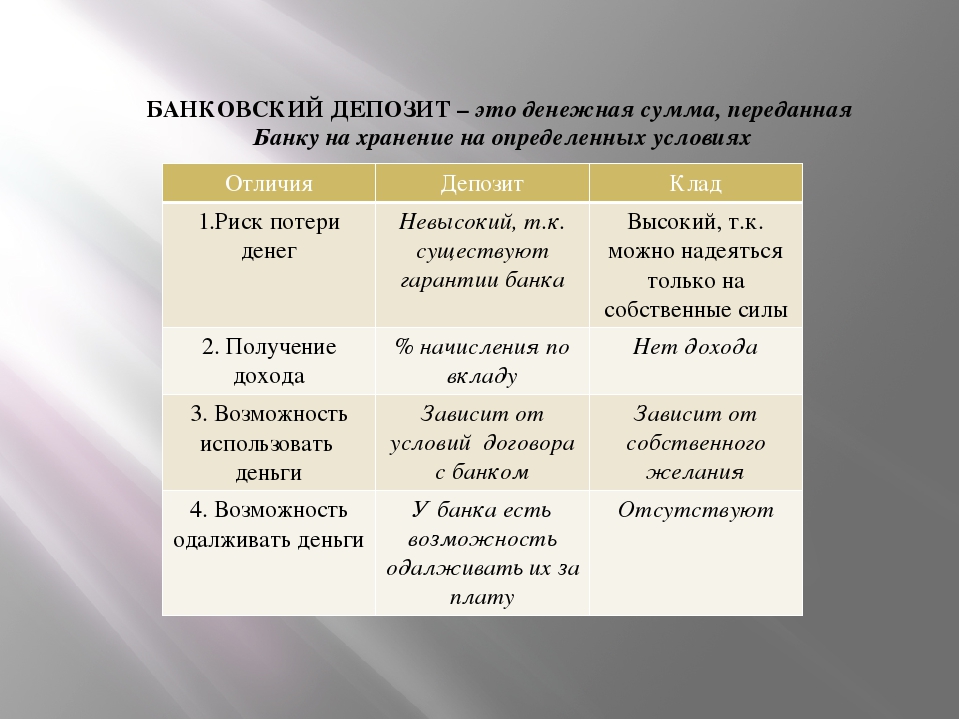

О том, что финансовые учреждения не только выдают кредиты, но и принимают денежные вложения от населения, знают многие. И для того, чтобы получить за использование банком ваших денежных средств начисленные проценты, необходимо изначально вложить туда определенную сумму. Нужно отметить, что в большинстве случаев такой способ хранения имеющихся у вас сбережений «на черный день» намного эффективнее, чем просто держать деньги дома под матрасом. Ведь с помощью банковского учреждения вы не только увеличивается безопасность имеющихся у вас средств, но и покрывается их обесценивание за счет неминуемо происходящих инфляционных процессов.

Сегодня банки принимают депозиты не только в рублях, но и в иностранной валюте. При этом начисление процентов за использование средств осуществляется в той же валюте, в которой вы открывали депозит. Да и возврат тела депозита и процентов по окончанию строка также осуществляется в той же валюте, в которой такой депозит открывался. Банки, которые имеют право принимать вклады от населения, определены на государственном уровне и аккредитованы в специальном российском Агентстве, отвечающем за страхование таких депозитов.

Иными словами, банковский вклад – это предоставленная в распоряжение банка сумма денежных средств на оговоренный период, за использование которых банковское учреждение обязуется выплатить вкладчику проценты.

Конечно же, перед походом в банковский офис многие задумываются о простых, но весьма популярных вопросах – с чего начинать, какой банковский вклад выбрать, как правильно обозначить процент по депозиту, на что смотреть, изучая договор и множество других подобных вопросов, на которые мы постараемся сегодня ответить.

На что обратить внимание при выборе вклада

Если вы планируете класть деньги на депозит, стоит обратить внимание на его условия, чтобы такой способ хранения средств был выгодным. Какие моменты нужно учесть:

Пополнение вклада. Это актуально, если у вас есть возможность регулярно откладывать деньги, и вы хотите держать их все в одном месте. Если же у вас появилась единовременно какая-то сумма, но возможности откладывать нет – то нет смысла задумываться об этом условии депозита. Возможность снять деньги частично

Важно, чтобы при необходимости вы смогли снять наличные с вашего счета, сохранив начисленные проценты (которые просто будут начисляться в дальнейшем на меньшую сумму). Большой плюс депозита – капитализация процентов

Это означает, что сумма начисленных процентов и сумма вклада постоянно объединяются, и на них опять-таки начисляются проценты. Возможность пролонгации договора. В этом случае вы можете не закрывать имеющийся вклад по окончании его действия, а продлить договор на такой же срок в случае необходимости. Главное – заранее узнать, сохранятся ли изначальные условия договора, будет ли вам это выгодно.

Класть деньги на депозит следует, понимая, каким образом будут начисляться проценты. Существуют разные варианты:

- в конце действия вклада (при его закрытии вы получите всю сумму вместе с начисленными процентами);

- ежемесячное начисление процентов;

- перечисление процентов по вкладу на специальный счет (если это прописано в договоре).

Чрезвычайно важно узнать, входит ли банк, в который вы планируете класть деньги, в программу обязательного страхования вкладов. 1 400 000 рублей – это та сумма, выплату которой вам гарантирует закон в случае, если с банком что-то случится

Сегодня банки часто лишаются лицензий. Если это произошло с вашим банком, то, скорее всего, ему будет назначен преемник, который и займется страховыми выплатами. Они всегда осуществляются в рублях по курсу ЦБ РФ независимо от валюты вашего вклада.

Соответственно если вы планируете класть на депозит сумму, превышающую 1 400 000 рублей, то лучше разбить её на две или более частей и положить в разные банки. Если все деньги будут лежать в одном банке (даже на разных счетах и в разных филиалах), то в случае проблем у него вернуть удастся только 1 400 000 рублей.

Вклады можно открывать в рублях, долларах и евро. Ввиду нестабильной ситуации на валютном рынке вклад в иностранной валюте может сохранить ваши средства, но проценты по таким вкладам всегда ниже, чем по рублевым. Это обусловлено тем, что в период нестабильной экономической ситуации банки всеми силами пытаются привлечь новых клиентов и их средства для того, чтобы нормально функционировать.

Нелишним будет напомнить, что чем известнее и крепче банк, чем надежнее его репутация, тем спокойнее будет вам. Да, сейчас многие мелкие банки предлагают очень привлекательные условия по вкладам, высокие проценты. Однако в условиях, когда банки банкротятся и лишаются лицензии один за другим, стоит ли игра свеч? С одной стороны вы можете рискнуть, выгодно вложиться, получить неплохую прибыль, а с другой – заработать себе проблемы и длительное время разбираться со страховыми выплатами.

Страхование

Любой банковский вклад застрахован государством на сумму 1,4 млн. р. Так защищаются сбережения граждан по всей территории РФ. Подобная система применяется и в других странах. Система обязательного страхования – часть государственной программы, способствующей защите финансовых интересов граждан. Для страхования вложений человек не заключает отдельные договора, страховка осуществляется в соответствии с законом. Если вкладчик открыл несколько вкладов в разных банках, то компенсируется каждый из них.

В некоторых случаях страховка не действует:

- при открытии на предъявителя;

- при ведении профессиональной деятельности индивидуальными предпринимателями (без образования юридического лица);

- когда средства передаются банку в доверительное управление;

- при открытии в филиале отечественного банка, который находится в другом государстве.

Ожидается, что сумма, которая подлежит страхованию, в будущем увеличится. Это будет способствовать более высокому уровню защиты вкладчиков, не имеющих больших средств. Следовательно, повысится активность накопления денег на банковских депозитах. Если вкладчик имеет сбережения, составляющие сумму в несколько миллионов, страховка, установленная государством, не даст особого эффекта. Таким вкладчикам приходиться делить сбережения и открывать вклады в разных крупных банковских организациях.

О Сбербанке России

Сбербанк РФ — крупнейшее по объему активов универсальное кредитно-финансовое учреждение с развитой структурой региональных подразделений и офисами во всех субъектах Федерации.

Внесен в реестр финансовых учреждений – участников государственной системы обязательного страхования вкладов. Сбербанк России относится к числу профессиональных игроков на рынке ценных бумаг. В перечень услуг организации относятся все виды операций на международном финансовом рынке.

С 20 июня 1991 г. Сбербанк получил лицензию ЦБ РФ на проведение операций с денежными средствами физических и юридических лиц в отечественной и иностранной валюте.

Среди кредитно-финансовых организаций России Сбербанк занимает ведущие позиции по количеству клиентов – физических и юридических лиц, объему проводимых финансовых операций в рублях и иностранной валюте.

Держатели дебетовых и кредитных пластиковых карт Сбербанка могут воспользоваться банкоматами – их 31114 банкоматов.

Головной офис располагается по адресу: Москва, улица Вавилова, 19. Всего расположено 7454 отделения отделений Сбербанка России. Контактный телефон головного отделения: 8 800 555-55-50.

Сбербанк России предлагает клиентам – физическим и юридическим лицам полный перечень финансовых услуг.

Частным лицам доступна широкая линейка продуктов банка:

- депозиты,

- пластиковые дебетовые и кредитные карты,

- потребительские и целевые займы, включая ипотеку и автокредиты,

- Сбербанк РФ предлагает клиентам все доступные рублевые и валютные операции.

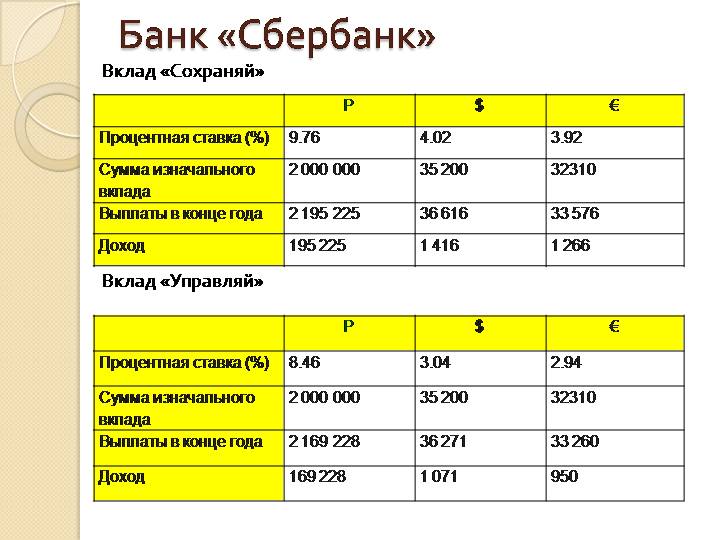

По срочным вкладам действует следующее количество программ — 22, с максимальной ставкой до 4.15%. Среди наиболее выгодных и популярных программ, которые предлагает Сбербанк России, можно выделить следующие виды депозитов: Лидер Сохраняй, Лидер Управляй, Особый Управляй.

Для клиентов доступны различные дебетовые карты. На сегодняшний день общее число программ, которые предлагает Сбербанк частным лицам, достигло 21. Сбербанк России предоставляет такие популярные карты, как Visa Infinite и World Elite MasterCard, Аэрофлот Gold, Аэрофлот Signature.

По кредитным картам на сегодняшний день физлицам – клиентам финансовой организации доступно следующее количество предложений — 9. Сбербанк России предоставляет пластик с минимальной ставкой 21.90% и различным льготным периодом. Среди популярных продуктов банка можно отметить следующие: Visa Gold, Visa Classic, Цифровая кредитная карта.

Общее число потребительских кредитов на сегодняшний день составляет 7. Сбербанк России предлагает программ с процентной ставкой от 4.00%. К наиболее популярным потребительским займам относятся Кредит на образование, Кредит на любые цели, Кредит физическим лицам, ведущим личное подсобное хозяйство.

Сбербанк России предлагает различные ипотечные кредиты. На сегодняшний день число программ жилищного кредитования достигает 44. Минимальная ставка по ипотеке составляет 1.20%. Среди наиболее популярных и выгодных, по мнению, клиентов программ можно назвать следующие: Загородная недвижимость, Ипотека от застройщика в ЖК Ботанический Сад, Ипотека от застройщика в ЖК «Гоголь Парк».

Полная информация по продуктам каждой категории содержится в соответствующих вкладках на нашем финансовом портале.

В рейтинге международного агентства Moody’s Investors Service Сбербанк России имеет показатель Ba2.

В рейтинге по активам организация занимает 1 место, в рейтинге по депозитам – 1-е и по кредитам – 1 место.

Депозиты для юридических лиц в других банках

Открывать счета для вкладов могут и многие другие банки, однако следует учитывать возможные риски (отсутствие страхования для юридических лиц). Рекомендуется работать только с проверенными финансовыми организациями, желательно теми, где открыт расчетный счет. Лучше немного потерять на процентной ставке, чем лишиться всего вклада. Рассмотрим лучшие предложения еще трех российских банков, входящих в список ТОП-10.

Юникредит Банк:

Максимальная процентная ставка 6,45%, при условии размещения суммы не менее 35 миллионов рублей на полгода. В договоре прописано, что клиент не имеет права пополнять, частично снимать средства или досрочно расторгать договор. При этом автоматическая пролонгация также не предусмотрена.

Росбанк:

Процентная ставка – 7,5%. Минимальная сумма – 10 миллионов рублей. Срок размещения – 3 месяца с автоматической пролонгацией. Проценты выплачиваются только в конце срока, но клиент имеет право частично снимать сумму на счету (до неснижаемого минимума, установленного договором), а также досрочно расторгать соглашение с банком. Правда, пополнять его он не может.

Райффайзенбанк:

Если разместить 5 миллионов рублей на 6 месяцев, ставка по депозиту будет 6%. Вся сумма прибыли выплачивается по окончании срока, но пополнять вклад нельзя. Клиент имеет право на досрочное расторжение. Более того, в этом случае он теряет не все, а только часть процентов, согласно условиям договора.