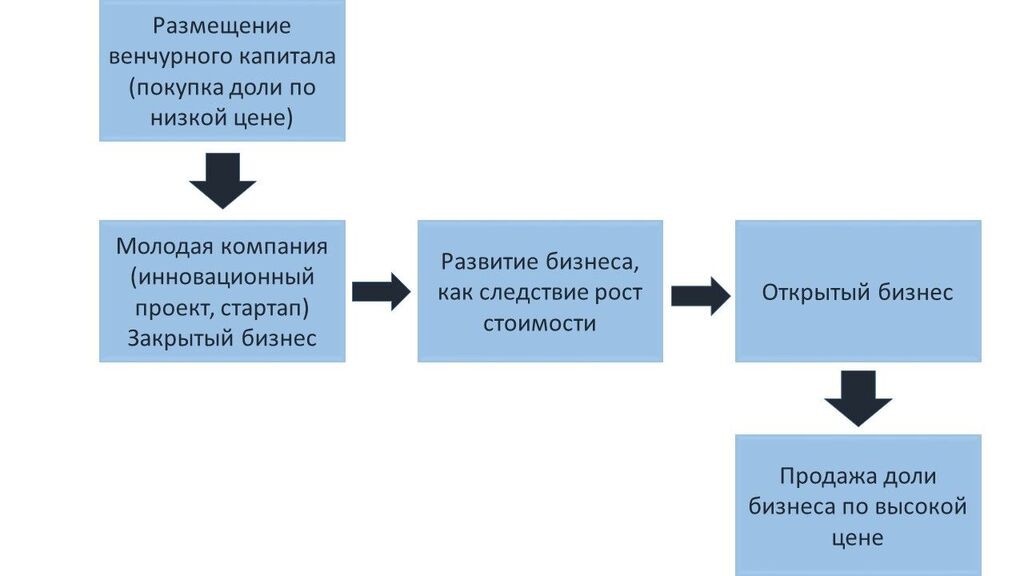

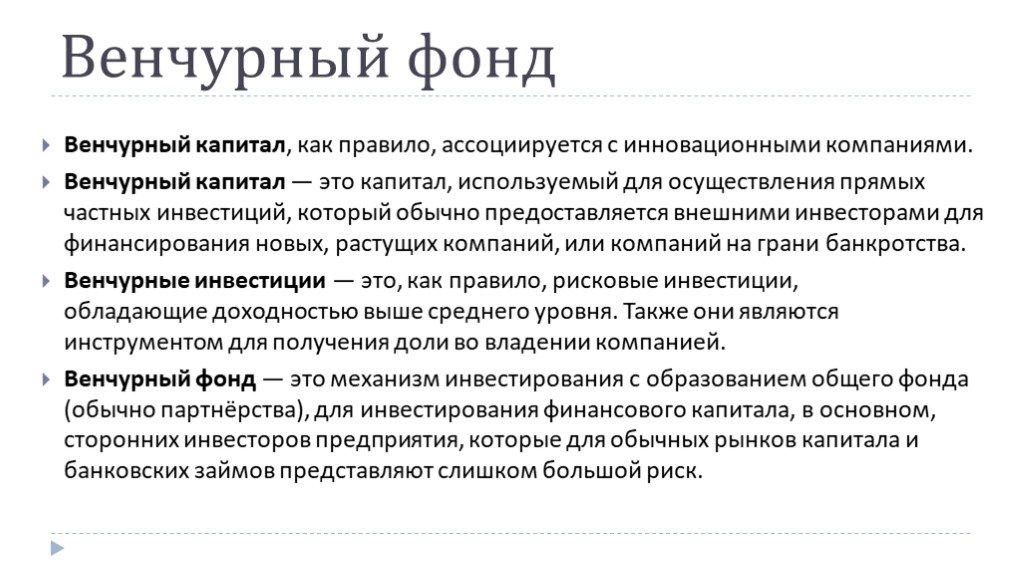

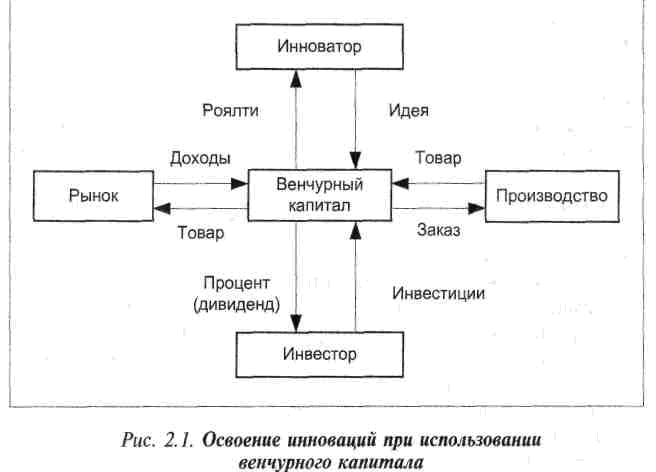

Альтернативы венчурному капиталу

Одна из популярных на Западе альтернатив венчурным фондам – привлечение единственного венчурного инвестора в качестве спонсора при реализации проекта. Такие инвесторы называются бизнес-ангелами. Они заполняют сегмент рынка до $2 миллионов.

Работает это примерно так: совсем молодая компания хочет привлечь средства на развитие. Суммы меньше $100–250 тыс. им недостаточно, большую привлечь деньги своими силами не могут. Тогда учредители обращаются за помощью к частному инвестору, который обладает большим капиталом и может удовлетворить их финансовую потребность, а потом получать с этого доход.

Основные этапы венчурного инвестирования

Венчурное инвестирование, как и другие виды капиталовложений, проходит несколько этапов – от появления идеи, конкретного образца продукции и бизнес-плана до вывода продукта на рынок, выхода проекта на окупаемость, после чего фирма становится самостоятельным игроком.

Основная цель венчурного фонда, таким образом, состоит в совершении изначальных вложений для быстрой раскрутки стартапа, который впоследствии трансформируется в успешную коммерческую компанию. На этом пути можно выделить как минимум 5 различных этапов.

Достартовая («посевная») ступень

На этом этапе компания как таковая еще не создана, происходит только поиск идеи для составления бизнес-плана. Стартаперу предстоит доказать, что его проект окажется коммерчески выгодным, причем окупится в достаточно короткие сроки, т.е. «посеять» уверенность в своем деле. Фонд вкладывает небольшие средства в разработку бизнес-модели, создание опытного образца продукции (например, технического средства), предварительное исследование рынка и набор команды. Также на этом этапе происходит разработка бизнес-плана, который составляется на основе полученных данных по рынку.

Ранняя стадия

Это этап раннего финансирования. Если стартапер убедил фонд в выгодности своего предложения, они становятся полноценными партнерами и продолжают сотрудничество. Поскольку продукт уже создан и прошел первые (пилотные) испытания, то на данном этапе средства направляются на его продвижение на рынке.

С другой стороны, вложения осуществляются и в организационные процессы. Создается компания, оформляются соответствующие документы, активно набирается команда, определяется состав руководства, с которым фонд согласовывает основные приоритеты на ближайшее время работы.

Средняя стадия

Эту стадию также называют этапом расширения. Идет активное развитие компании, запускается массовое производство продукции. Для этого закупают производственные помещения, оборудование и другое необходимое имущество. В некоторых видах стартапов окупаемость наступает уже на этой стадии, но зачастую это невозможно.

Поздняя стадия

Этот этап характеризуется переходом фирмы на стадию полной окупаемости. Рентабельность должна быть стабильной и не прекращаться в течение нескольких месяцев или лет. Тогда говорят о положительном денежном потоке, который привлекает компания. Инвестиции со стороны венчурного фонда уже минимальны, возможны только отдельные вложения при необходимости. Также финансирование осуществляется в тех случаях, если предполагается вывести проект на фондовый рынок спустя 1-2 года.

Завершающая стадия

Наконец, на последней стадии инвесторы покидают компанию. Это означает, что они продают контрольный пакет акций изначальным владельцам, предоставляя их на выкуп менеджерам или размещая на фондовом рынке. При этом продажа акций происходит по ценам, которые существенно (в несколько десятков раз или даже на порядки) превышают исходную стоимость контрольного пакета. Именно за счет этого венчурные фонды получают основную часть прибыли.

Мобилизация венчурного капитала

Венчурный капитал не подходит всем предпринимателям. Венчурные капиталисты обычно очень тщательно выбирают, во что вкладывать: по эмпирическому правилу, фонд может инвестировать всего лишь в одну из четырёх сотен представленных ему возможностей. Фонды больше всего заинтересованы в рисковых предприятиях, обладающих высоким потенциалом роста, так как только такие возможности вероятнее всего обеспечат финансовый возврат и успешный выход в течение необходимого периода времени (как правило, 3—7 лет), ожидаемого венчурными капиталистами.

Потребность в высоких доходах превращает венчурное финансирование в дорогостоящий источник капитала для компаний, и самый подходящий для предприятий, которым необходим огромный стартовый капитал и которые нельзя профинансировать более дешёвыми методами, таким как долговое финансирование. Наиболее часто это происходит с нематериальными активами, такими как программное обеспечение и другими видами интеллектуальной собственности, ценность которых ещё не проверена. В свою очередь, это объясняет, почему венчурный капитал больше всего превалирует в быстро развивающихся технологических отраслях, а также в биотехнологических отраслях.

Если у компании имеются те качества, которые необходимы венчурным капиталистам, такие как отличный бизнес-план, хорошая команда менеджеров, инвестиции и энтузиазм учредителей, хороший потенциал для выхода из инвестиционного проекта до окончания финансового цикла, ожидаемый уровень возврата не менее 40 % в год, то ей будет проще мобилизовать венчурный капитал.

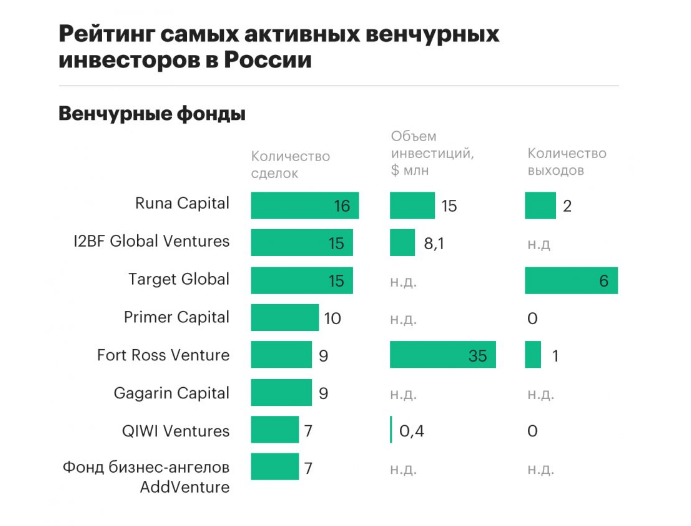

8. Известные венчурные фонды в России — список + обзор ТОП-5 компаний

Родиной такого рискового вида финансирование считается Америка, но в России такой вид, можно сказать, присутствовал всегда. Примером этому может служить разные разработки в сфере военно-промышленного комплекса страны. Изначально, только благодаря венчурным инвестициям эта сфера России достигла таких высот. Хотя инвестором в данном случае выступало государство, а не частные лица и компании.

Касательно остальных областей экономики, то изначально даже в наиболее перспективные проекты на территории России вкладывали денежные средства только иностранные инвесторы. Но на сегодняшний день сформировались и успешно функционируют полностью отечественные венчурные фонды.

В Российской федерации насчитывается порядка 20-ти венчурных фондов. Мы приведем список 5 лучших венчурных фондов в России:

- Runa Capital (8.5 баллов);

- ABRT (6.5. баллов);

- РВК (5 баллов);

- Russian Ventures (4.5 баллов);

- Softline Venture Partners (4 баллов).

Данные венчурные капиталисты подверглись оцениванию по следующим критериям и получили соответствующие балы:

- численность стартапов, профинансированных фондом;

- размер денежных средств, вложенных или планируемых вложить;

- средняя часть в инвестируемых проектах;

- скорость роста акций.

Оценки деятельности ТОП-5 российских венчурных фондов

Теперь рассмотрим эти отечественные венчурные фонды подробнее (сделаем краткий обзор на них).

Венчурный фонд №1. Runa Capital

Основатель фонда российский предприниматель, охотно и грамотно вкладывающий деньги в стартапы на территории Российской федерации – Сергей Белоусов. В основе успеха данного фонда лежат знания, опытность и маркетинг.

Стартапы Белоусова имеют победу в конкурсе от The Next Web.

В целом, благодаря грамотной политике и поддержке, детища этого фонда являются успешными (Rolsen, Parallels, Nginx, Jelastic, LinguaLeo).

Доля, которую фонд получает за финансирование, составляет от 20% до 40%, и инвестиции достигают 10 млн. дол.

Венчурный фонд №2. ABRT

Фонд создан в 2006 году Андреем Бароновым, Ратмиром Тимашевым и Николаем Митюшиным. Основная сфера их заинтересованности заключается в инновационных разработках в сфере программного обеспечения.

Свойствами этого фонда является его готовность инвестировать не только в стартап в процессе разработки, но и также в стадии роста и расширения.

В процессе разработки инвестируют до 4 млн. дол, забирая 20—35% акций фирмы, а в процессе роста и расширения – до 15 млн. дол в обмен на 15—30% акций.

Успешные проекты фонда — Acronis, KupiVIP, Oktogo.ru.

Венчурный фонд №3. РВК (Фонд посевных инвестиций)

Этот фонд является государственным в сфере инновационных научных открытий. Особенностью этого фонда является не слишком навязчивая политика в области управления компании, но для получения финансирования в этом фонде придется тщательно подготовить документацию, ведь он работает совместно с венчурным партнером.

Доля, которую фонд получает за финансирование, составляет 25%.

Известные проекты — Wobot, «Керамические трансформаторы», «Мембранные технологии».

Венчурный фонд №4. Russian Ventures

Фонд обоснован в 2008 году Евгением Гордеевым. Изначально этот фонд создавался в виде клубного. Основатель фонда профессионал в сфере информационных технологий и прекрасно разбирается в особенностях российского потребителя данного рынка. Стартапы, которые этот фонд подбирает для себя, адаптированы по концепции и климату к российскому рынку.

С 2011 года идет развитие нового вектора – инвестиции в проекты на стадии разработки прототипов. Выкупаемая доля составляет до 20% и сумма вложенных средств от 35 тыс. дол. до 500 тыс. дол.

Принцип работы этого фонда и его основателя – податливость и быстрота в принятии решения (до 30 минут).

Известные и успешные проекты — Pluso.ru, Okeo, Ogorod.

Венчурный фонд №5. Softline Venture Partners

Основан этот фонд в 2008 году. Его капитал составляет 20 млн. дол. И насчитывает 13 проектов. Его специализация – стартапы, рассчитанные на отечественный рынок, на начальном этапе развития, до уровня расширения.

В 2015 году фонд подписал свою самую большую по сумме сделку на 7 млн. рублей инвестиций в офлайн-сеть Business Family.

Успешные проекты — «Мираполис», ActiveCloud, Daripodarki, Magazinga, Client24.

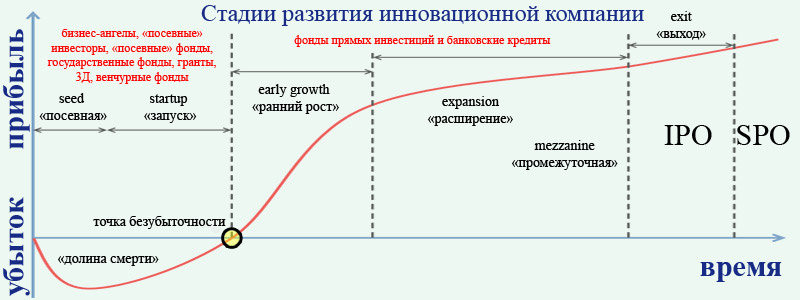

Стадии венчурного инвестирования

Предпосевная стадия

Поиск новых бизнес-идей, технологий, продуктов, проектов в стадии разработки или запуска, перспективных молодых компаний. Потребуется время и деньги. Критерий выбора: возможность получения сверхприбыли в долгосрочной перспективе. Направления анализа:

- Анализ возможности научно-технической реализации.

- Анализ маркетинговой целесообразности.

- Анализ экономической целесообразности.

- Анализ рисков.

- Анализ необходимых финансовых ресурсов.

- Анализ кадрового потенциала. Компетентность руководителей проекта (уверенность в успехе), наличие сплоченной команды, возможность привлечения в проект квалифицированных специалистов.

- Анализ законности и юридических параметров проекта (необходимые патенты, лицензии).

Посевная стадия (feed)

Риск инвестора: максимальный.

Завершение научно-исследовательских разработок и подготовка к запуску

На этом этапе важно:

- Создать прототип изделия.

- Обеспечить патентную защиту.

- Сформировать проектную команду.

- Продумать юридическую и организационную структуру проекта: состав инвесторов, участников и органов управления.

- Определиться со стратегией и формализовать стратегические бизнес-планы: маркетинговый, производственный, финансовый.

- Оценить достаточность финансирования (в случае необходимости используйте альтернативные источники венчурного финансирования).

- Разработать план-график запуска проекта.

Стартовая стадия (start-up)

Риск инвестора: максимальный.

Самый ресурсоемкий этап. Требуется «стартовый капитал» для организации производства в коммерческих масштабах и вывода продукта на рынок. Действия:

- Оформление проекта в юридических рамках: создание компании, заключение договоров с инвесторами, менеджерами, проектной командой.

- Обеспечение проекта основными средствами (строительство, приобретение помещений и оборудования).

- Первичные вливания оборотного капитала.

- Заключение договоров с поставщиками и покупателями. Первичная реклама.

- Формализация бизнес-процессов.

Посевная и стартовая стадии венчурного финансирования прозваны «долиной смерти» — на этих этапах гибнут 70–80% проектов.

Стадия раннего развития (early growth)

Риск инвестора: большой.

Проект запущен, компания имеет коммерческий продукт. Действия:

- Окончательная отладка бизнес-процессов и технологий.

- Инвестиции в оборотный капитал.

- Стартовое продвижение продукта на рынок. Активный маркетинг.

- Отработка и стабилизация каналов поставок и продаж.

К концу этапа компания должна достигнуть точки безубыточности.

Стадия расширения (expansion)

Риск инвестора: средний.

Компания жизнеспособна, но нуждается в средствах для получения стратегического преимущества путем резкого количественного или качественного роста. Действия:

- Инвестиции в оборотный капитал.

- Активный маркетинг, наращивание объемов продаж.

Цель этапа: захват доли рынка и стабилизация прибыли.

Предфинальная стадия (mezzanine)

Риск инвестора: минимальный.

Стадия, предшествующая продаже долей капитала и выходу из проекта. Венчурная компания перестает быть таковой. Статус меняется с высокорискового на стабильно функционирующий и растущий. Действия:

- Реорганизация и преобразование собственности (например, создание дочерней компании).

- Предпродажная подготовка.

Идеальная цель этапа: компания должна развиться до масштабов, позволяющих провести процедуру IPO, иметь возможность размещать на фондовых рынках акции и прочие ценные бумаги.

Выход (exit)

Осуществляется «управление выходом» (exit management) — венчурный инвестор выбирает стратегию выхода. Виды:

- IPO — первичное размещение акций на фондовом рынке;

- SPO — вторичное и последующие размещения акций (дополнительные эмиссии);

- продажа имеющегося пакета акций на бирже;

- продажа стратегическому инвестору (целевое поглощение);

- продажа финансовому инвестору (например, другому фонду);

- выкуп акций проектными менеджерами;

- полная или частичная продажа активов.

В России первые три способа практически не используются, что связано с непродуманной нормативно-законодательной базой и слабым развитием фондового рынка. Венчурная деятельность из-за этого сильно страдает.

Цель этапа: получение максимального дохода.

Примеры венчурного финансирования

К ярким примерам удачного инвестирования в стартапы и рисковые предприятия невозможно не отнести Apple, Microsoft и Intel: некогда зарождавшиеся представители IT-сферы проводили планерки в гараже, а идеи держали не на компьютерах, а на исписанных листках бумаги. Но неопределенное будущее с помощью инвесторов сложилось, как в голливудском фильме. Отныне об Apple, Microsoft и Intel не слышал только ленивый.

К чуть менее известным вариантам инвестирования стоит отнести графический редактор Prisma, сервис LinguaLeo, посвященный изучению английского языка, или же «СВЕТ», организацию, занимающуюся не IT-технологиями, а осветительными приборами и декоративными элементами, дополняющими интерьер.

Виды венчурных фондов

Существует несколько критериев по которым классифицируют эти компании. Они связаны с величиной портфеля, сферой деятельности и другими признаками:

- По направлению инвестиций выделяют компании, которые в основном вкладывают средства в отечественные фирмы или зарубежные активы.

- Важным критерием является размер портфеля. Условно выделяют малых (до 50 миллионов $), средних (50-150 миллионов $) и крупных (свыше 150 миллионов $) игроков.

- По географическому охвату выделяют крупные компании с широкой филиальной сетью с представительствами в большинстве регионов страны и небольшие фонды, представленные в 1 или нескольких регионах.

- С точки зрения отрасли, с которой работает фонд, можно выделить универсальные, которые работают в разных областях, и узкоспециализированные, занимающиеся только в 1 области деятельности. При этом среди них можно выделить фонды, работающие со стартапами в информационных технологиях, и фонды, работающие с фирмами реального сектора экономики.

- Компания может вкладывать средства в развивающийся проект на любом его этапе. Поэтому можно выделить фонды посевные, стартовые, развития и т.п.

- Большое практическое значение для классификации имеет и степень диверсификации портфелей инвестора и активов. В этом смысле можно выделить хорошо и слабо диверсифицированные фонды. Очевидно, что риски деятельности на рынке больше связаны со слабой диверсификацией.

Крупнейшие венчурные фонды России и мира

Чтобы дать вам представление о масштабах, приведем примеры из международной практики. Приблизительно у 1300 американских венчурных фондов под управлением находится более 200 млрд долл.

В 2016 году фонды США вложили в венчурные проекты более 40 млрд долл. (ситуация с выходами несколько хуже — произошла только 31 сделка IPO).

Венчурный рынок хорошо развит в Европе (10% от совокупного объема инвестиций — венчурные), Китае, Индии, Бразилии и других странах.

Крупнейшие венчурные фонды мира: Accel Partners, Softbank, Index Ventures, Sequoia Capital, Kleiner Perkins Caufield & Byers.

В России зарегистрировано 178 венчурных фондов с капиталом 3,8 млрд долл., но активно функционирует из них около 60. Объем инвестиций в 2016 году даже по самым оптимистичным оценкам не превысил 0,5 млрд долл. Средний чек — менее 1 млн долл.

Таблица 2. ТОП самых активных в 2016 году российских непосевных венчурных фондов (по данным firrma.ru, млн долл).

|

Организация |

Кол-во проектов |

Кол-во выходов |

Инвестиции 2016 |

Портфель активов |

Средний чек |

|---|---|---|---|---|---|

|

Target Global |

21 |

8 |

90 |

300 |

0,2-30 |

|

Flint Capital |

18 |

1 |

21 |

100 |

1-1,5 |

|

Runa Capital |

12 |

2 |

20 |

270 |

3 |

|

Almaz Capital |

10 |

3 |

20 |

250 |

3-5 |

|

12 BF Global Ventures |

9 |

3 |

10 |

400 |

1 |

|

Maxfield Capital |

8 |

4 |

3 |

100 |

1,5 |

Примечание. В рейтинг не вошли: зарубежные организации, посевные фонды, компании со сроком жизни менее 1 года. Некоторые признанные популярные крупные фонды (Prostor, ITech) также не попали в ТОП, что обусловлено двумя факторами:

- реорганизация — переход к пассивной фазе функционирования и запуск дочерних фондов;

- возрастающая ориентация на глобальный рынок.

Среди зарубежных фондов, инвестирующих в российскую экономику, можно выделить:

- Numa Invest (6 проектов);

- Enterprise Ireland (5 проектов);

- Y Combinator (4 проекта);

- 500 Startups (3 проекта);

- Vostok New Ventures (2 проекта).

Таблица 3. ТОП самых активных в 2016 году российских посевных венчурных фондов (по данным firrma.ru, млн долл).

|

Организация |

Кол-во проектов |

Кол-во выходов |

Инвестиции 2016 |

Портфель активов |

Средний чек |

|---|---|---|---|---|---|

|

ФРИИ |

91 |

3 |

19 |

92 |

0,03 — 5 |

|

Altair Capital |

24 |

2 |

10 |

50 |

0,3 |

|

Pulsar VC |

18 |

1 |

10 |

0,125 |

|

|

Starta Capital |

15 |

2 |

— |

0,15 |

|

|

The Untitled Ventures |

12 |

1 |

— |

0,8 |

|

|

Run Capital |

10 |

10 |

30 |

0,8 |

|

|

Moscow Seed Fund |

7 |

6 |

1 |

9,2 |

0,9 |

С 2013 года основную часть посевного рынка занимает российский венчурный фонд развития интернет-инициатив.

Наконец, ТОП «новичков», вышедших на рынок в 2016 году, выглядит следующим образом:

- Admitad Invest (7 проектов);

- Sistema VC (4 проекта);

- КоммИТ Кэпитал (3 проекта);

- Sistema Asia Fund (2 проекта).

Структура венчурного фонда

Структура стандартного венчурного фонда при ряде упрощений весьма похожа на американские хеджевые. Их объединяет стремление к высокой потенциальной прибыли и большая комиссия за успех, тогда как популярные в США взаимные фонды все больше ограничиваются отслеживанием биржевых индексов, взимая лишь сравнительно невысокую комиссию за управление в 1-2% годовых. При этом вложения хедж-фондов сконцентрированы вокруг ценных бумаг известных компаний, тогда как венчурный капитал работает с молодыми организациями, обычно еще не прошедших процедуру размещения своих акций на бирже (IPO).

Как видно, в приведенной выше схеме осуществляется деление на инвесторов, почти полностью формирующих капитал фонда, и на УК, которая занимается управлением этими средствами за комиссию. Комиссия УК в среднем колеблется от 2 до 4%, а ее награда за успех составляет около 20-25%. Все это очень близко к цифрам хедж-фондов. УК не имеет права выводить деньги инвесторов на собственные счета или счета третьих лиц.

Однако поскольку венчурные фонды подразумевают высокую квалификацию инвесторов, государственное регулирование этой сферы ослаблено, что снова роднит венчурные структуры с хеджевыми. Так что здесь периодически случаются скандальные истории. Так, глава фонда Asenqua Ventures был приговорен к 12 годам тюрьмы, а руководителю Rothenberg Ventures Марку Ротенбергу пришлось после расследования оставить пост директора. Он отделался очень легко, поскольку обвинялся в недоказанной растрате 7 млн. долларов.

Страдать инвесторы могут и в случае, когда инвестиции честных венчурных фондов направляются в проект, который оказывается мошенническим. Например, финансирование проекта Theranos превысило 1 млрд. долларов, инвесторами выступали Blue Cross Blue Shield Venture Partners и Fortress. Речь шла об анализе крови на ультра-малых количествах, что оказалось подделкой: основателям проекта грозит до 20 лет тюрьмы. Аналогичный срок может получить основатель платежной системы Mozido, рассчитанной на поддержку бедного населения стран третьего мира — финансирование проекта превысило 300 млн. долларов.

Наиболее частая, хотя не единственно возможная форма организации венчурного фонда — Limited Partnership (российским аналогом является инвестиционное товарищество). По этой схеме удается избежать двойного налогообложения, потенциально возможное при зарубежных инвестициях, и вместе с тем сохраняется достаточная свобода при принятии инвестиционных решений. Встречается в венчурных системах США, Великобритании, Израиля.

Организационно венчурные фонды могут быть и фондами фондов. В этом случае они инвестируют не в другие компании, а в подобные себе структуры. Это дает диверсификацию, однако превращается в двойную комиссию: и головной, и целевые венчурные фонды уменьшат потенциальную прибыль на некоторую величину. Например, фондом этого типа является российская венчурная компания (РВК). Как отмечалось выше, фонды всех типов обычно инвестируют свой капитал в проекты на поздних стадиях, уже готовых представить результаты или образец своей продукции, и помогают донести их до массовой аудитории.

Венчурные фонды обычно работают циклами сроком около 10 лет — в это время предполагается сделать инвестиции, получить прибыль и распределить ее между инвесторами. Впрочем, есть и evergreen funds, отличие которых в том, что прибыль не раздается инвесторам, а сразу направляется в новые проекты. Инвесторы таких фондов становятся владельцами паев, при успешных вложениях растущих в цене — для фиксации прибыли паи должны быть проданы другому участнику. Эта схема напоминает обращение паев закрытых паевых инвестиционных фондов на бирже.

Объекты инвестиций

Венчурные капиталисты могут быть универсальными или узкоспециализированными инвесторами в зависимости от своей инвестиционной стратегии. Универсальными инвесторами называются венчурные капиталисты, инвестирующие в различные отрасли промышленности, или в компании, в различных географических местоположениях, или в различные стадии жизненного цикла компании. В качестве альтернативы инвесторы могут специализироваться в одной или двух отраслях промышленности или инвестировать только в компании на определённой географической территории.

Не все венчурные капиталисты инвестируют в стартапы. В отличие от венчурных фирм, которые инвестируют только в компании на ранних стадиях, венчурные капиталисты вдобавок к этому инвестируют в компании на различных стадиях делового жизненного цикла. Венчурный капиталист может инвестировать, прежде чем появится реальный продукт или прежде чем компания будет организована (так называемое «посевное инвестирование»), или может предоставить капитал, чтобы «запустить» компанию на первой или второй стадии развития, которое также называют «ранним инвестированием». Венчурный капиталист также может обеспечить необходимое финансирование, чтобы помочь компании перерасти критическую финансовую массу и стать более успешной («финансирование на стадии расширения»).

Венчурный капиталист может инвестировать средства в течение всего жизненного цикла компании, и поэтому некоторые фонды фокусируются на инвестировании в компании на более поздних стадиях, оказывая финансовую помощь для того, чтобы компания переросла «критическую массу» и привлекла общественность к финансированию через приобретение акций на бирже. В качестве альтернативы венчурный капиталист может помочь в слиянии и поглощении другой компанией, обеспечивая ликвидность и выход учредителям компании.

Некоторые венчурные фонды, напротив, специализируются на поглощении, реформировании или рекапитализации акционерных компаний открытого и закрытого типа, являющихся привлекательными для инвесторов.

Существуют различные венчурные фонды: те, которые широко диверсифицируются и инвестируют в компании в различных отраслях промышленности, начиная с полупроводников, программного обеспечения, и заканчивая розничной торговлей и ресторанным бизнесом, и те, которые специализируются только лишь в одной технологии.

Пока инвестиции в высокие технологии составляют большую часть венчурного инвестирования США, в связи с чем венчурная индустрия привлекает к себе много внимания. Венчурные капиталисты также инвестируют в компании, работающие в сфере строительства, промышленного производства, бизнес-услуг и т. д. Некоторые фирмы специализируются на инвестициях в розничные компании, другие фокусируются на инвестициях только лишь в «социально ответственные» стартовые предприятия.

Венчурные фирмы бывают различных размеров, от небольших компаний, специализирующихся на семенном финансировании с оборотом в несколько миллионов долларов, до крупных фирм с оборотом инвестируемого по всему миру капитала более миллиарда долларов. Общим знаменателем во всех этих видах венчурного инвестирования является то, что венчурные капиталисты — это не пассивные инвесторы. Они проявляют активный и надлежащий интерес к консультированию, руководству и развитию компаний, в которые они инвестировали. Они хотят увеличить стоимость за счёт своего опыта в инвестировании в десятки и сотни компаний.

Некоторые венчурные фирмы успешно создают синергетический эффект между различными компаниями, в которые они инвестировали. Например, одна компания, у которой есть отличная программа, но нет нормальной дистрибьютерской технологии, может быть скооперирована с другой компанией или её руководством в венчурном портфеле, которая обладает лучшими дистрибьютерскими технологиями.

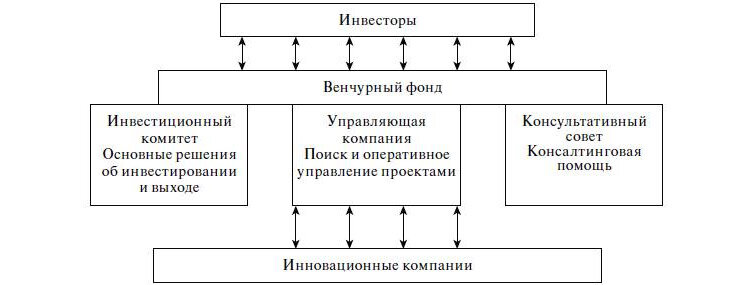

Структура

Венчурный фонд является главным инвестиционным инструментом, используемым для коллективного инвестирования. Каждый из них структурирован как общество с ограниченной ответственностью, регулируемое пактами соглашения о партнерстве, с конечным сроком действия (обычно 7-10 лет). Он выплачивает часть прибыли управляющей компании (около 20% от прибыли).

В структуре Venture fund выделяют следующие звенья:

- Управляющая компания — это бизнес самого фонда. Управляющая компания получает плату за управление (около 2%) и использует ее для оплаты накладных расходов, связанных с функционированием венчурной фирмы, таких как арендная плата, заработная плата сотрудников и т.д.

- Инвесторы (Limited Partners, LPs) — это спонсоры, которые обеспечивают финансирование проектов. ЛП в основном являются институциональными спонсорами, такими как пенсионные фонды, банки, страховые компании, частные лица

- Генеральный партнер (ГП) является венчурным партнером управляющей компании. GPs собирают и управляют активами, устанавливают и принимают инвестиционные решения, а также помогают своим портфельным компаниям выйти, потому что они несут фидуциарную ответственность перед своими спонсорами.

- Портфельные компании (стартапы) получают финансирование от venture fund в обмен на акции привилегированного капитала. УК может реализовать прибыль только в случае «выхода» (например, слияния и поглощения или IPO), и эти акции могут быть конвертированы в наличные деньги.

Часто задаваемые вопросы (FAQ) по теме публикации

Разберем некоторые часто встречающиеся вопросы.

Вопрос 1. Кто такие бизнес-ангелы и в чем заключается их отличие от венчурных инвесторов?

Первые «ангелы» появились в начале 20 века. Это были любителя театра, которые инвестировали свои деньги в новые постановки и получили доход только в случае успеха спектакля.

Сейчас бизнес-ангелами считаются предприниматели, которые обладают опытом, основанном на успешном развитии собственного дела. Статистика показывает, что это чаще всего мужчины (99%), имеющие высшее образование или степень доктора и солидный опыт в управлении. А каждый пятый из них – миллионер. (В одной из статей нашего журнала читайте о том, как стать миллионером с полного нуля — советы миллиардеров помогут вам достичь поставленной цели).

Приоритетные интересы бизнес-ангелов это информационные и высокие технологии, и интеллект. Свою прибыль они получают при продаже уже увеличенных в цене акций компании.

Принцип работы бизнес-ангелов и венчурных фондов практически одинаковый, так они оба нацелены на конечный результат, но есть и отличия.

Сравнительная характеристика бизнес-ангелов и венчурных инвесторов:

Бизнес-ангелы

Венчурные инвесторы

Источник средствсобственные средства

привлеченный капитал

Объем инвестиций в один проектдо 1 млн. дол

до 5 млн

дол

Месторасположение проектаважно

менее важно

Стиль управлениянеформальный

достаточный высокий уровень контроля

Мониторингактивный и детальный

стратегический

Количество сделок в год1-3

15-18

Формат вложенийпервичное финансирование и практический знания и опыт

большое количество денег, помощь в создании команды и знание сферы деятельности

Как видим отличия незначительные. Еще одним свойством бизнес-ангелов является то, что привлечь их к сотрудничеству легче и проще, чем венчурные организации.

Проекты бизнес-ангелов, достигших значительных успехов: Intel, Yahoo, Amazon, Googlе.

Вопрос 2. Кого готовы финансировать венчурные фонды?

С течением времени менялись и сферы интересов венчурных фондов. Если раньше, до середины 20 века наиболее привлекательными секторами с наиболее высокой доходностью были коммерция (нефть, оружие, лекарственные препараты), содержание игорных заведений и т.д. Сейчас интерес для венчурных организаций представляют высокотехнологический сектор, телекоммуникации и здравоохранение.

Также финансирование такими организациями происходит не только на этапе формирования и запуска идеи, а также на стадии расширения и роста.

Венчурные инвесторы не являются пассивными в сфере управления компании, ведь они лично заинтересованы в успешном развитии. Поэтому используют весь свой имеющийся опыт и знания они консультируют компании на всех этапах развития.

Вопрос 3. Как начать инвестировать в венчурный бизнес?

Венчурный бизнес – это очень рискованный вид деятельности, но при этом высокоприбыльный. Есть специальные профессиональные сообщества, обучающие ведению этого бизнеса. Основной уклон делается на поиск, выбор, оценку и специфику финансирования выбранного проекта.

Перед тем как вложить деньги в венчурный бизнес, важно определиться с основными ключевыми моментами, такими как:

Изучение литературы о венчурном бизнесе, которая поможет разобраться в основных аспектах деятельности;

Объем капитала, который Вы готовы вложить (здесь опытные венчурные инвесторы посоветуют диверсифицировать риски и сосредоточиться не на одном проекте, а на нескольких);

Сфера вложения (важно выбрать именно ту, в который Вы имеет практический опыт и знания, так легче будет контролировать и анализировать деятельность, так как сектор Вам знаком).

Если нет нужного количества денег и отсутствует опыт, можно обратиться в профессиональный венчурный фонд или к бизнес-ангелам, которые сделают всю работу за Вас.

Географические различия венчурных капиталов

Бизнес-сообщества разных стран имеют особенности, которые формируются из-за различий в менталитете и культуре народов, применяемом законодательстве, способах достижения целей и в подходах к управлению крупными компаниями.

США и Канада

Финансированию проектов на поздней стадии жизненного цикла помогает канадская биржа Toronto Stock Exchange. Именно эта биржа пользуется популярностью у венчурных инвесторов: на ней проходят листинг около 1500 стартапов, капитализация которых составляет от $2 до $20 миллионов.

Рынок США не любит новичков, поэтому привезти свой проект в Штаты очень проблематично. Но инвесторы находят выход и начинают свой путь в Канаде, где практически аналогичные условия деятельности.

Европа и Россия

Западноевропейский венчурный рынок достаточно развит для привлечения капитала. Германия, Голландия и Великобритания – мировые лидеры по объемам инвестиций. Но все большую популярность набирают страны Центральной и Восточной Европы: Польша за год совершила инновационный прорыв и увеличила объем венчурных инвестиций со $150 тысяч до $1 миллиарда.

По сравнению с мировыми лидерами Россия растет очень низкими темпами. Венчурные фирмы появились в 1998 году, но год от года большого финансирования молодых компаний не наблюдается. В 2017 году в РФ было проведено менее 100 частных венчурных сделок, когда в этот же период в Канаде их было больше 1500.

Индия

Эта страна – один из самых быстроразвивающихся IT-регионов, занимает 3 место в мире по числу интернет-пользователей. Прогнозное на 2020 год количество стартапов в информационной области превысит 11 тысяч, что означает огромный рост привлекаемых инвестиций в страну.

Китай

Самый, пожалуй, противоречивый рынок. Неоднозначное мнение экспертов связано с политической обстановкой в стране. Но это не помешало китайскому венчурному рынку обойти по объемам и Соединенные штаты, и Канаду: 47% всех инвестиций было направлено именно в китайские проекты и компании, а рынок США и Канады получил лишь 35%.