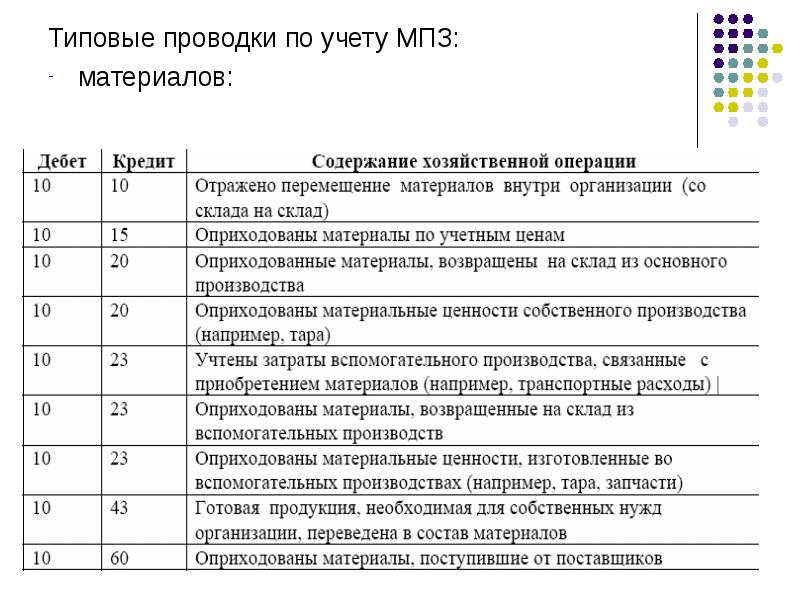

Бухгалтерские записи при выбытии ТМЦ

Д 20 (23, 29) К 10 – передача в производство.

Д 08 К 10 – отпуск на строительство хозспособом.

Д 91 К 10 – списание при продаже или безвозмездной передаче.

Аналитический учет ТМЦ организуется в местах хранения, т. е. в кладовых, и представляет собой обязательное ведение учетных карточек по каждой позиции материалов. Ответственные лица – кладовщики, а контролирующие – работники бухгалтерии. Кладовщик по окончании месяца выводит остатки ТМЦ по карточкам, где указывают движение, начальные и конечные сальдо, бухгалтер сверяет их с документами и удостоверяет правильность расчетов кладовщика росписью в специальной графе карточки.

В бухгалтерском учете на основе документально оформленных операций счетным работником выводится остаток производственных запасов в стоимостном выражении, который и фиксируется во втором разделе баланса, как стоимость ТМЦ. Расшифровка остатков по каждой позиции дается в ведомости по учету материалов.

Методы учета ТМЦ

Методы учета прописаны в Методических указаниях №119.

Сортовой метод

Учет выполняется при помощи карточек сортового типа. В них фиксируется наличие объектов, а также их движение. В пунктах под номерами 136-140 Методических указаний описаны особенности метода. Учет может вестись следующими способами:

- Количественно-суммовой. Предполагается, что в складских помещениях и бухгалтерии одновременно вводится численный и суммовой учет. При этом используются номенклатурные номера ТМЦ.

- Сальдовый. Предполагается, что на складах вводится исключительно количественный учет по типам ТМЦ. Бухгалтерия же использует суммовой учет. Для него применяется денежное выражение. Количественный учет производится на основании первичной документации. При этом используются карточки, книги для складского учета. После завершения отчетного года первичная документация должна быть сдана в бухгалтерский отдел.

Сортовой метод используется тогда, когда хранение ТМЦ осуществляется по названию и сорту. При этом не проводится учет времени поставки ценностей, их стоимости. На каждую из номенклатур заводится отдельная карта складского учета. Отличается одна номенклатура от другой по следующим показателям:

- Марка продукции.

- Сорт.

- Измерительная единица.

- Расцветка.

Карточки будут актуальными в течение всего года. В них должна быть изложена вся информация о принятом объекте. Их требуется зарегистрировать в соответствующем реестре. После этого в карточках проставляются индивидуальные номера. Регистрацией обязаны заниматься сотрудники бухгалтерского отдела. Если весь лист карточки заполнен, открываются новые листы. Их обязательно требуется пронумеровать.

ОБРАТИТЕ ВНИМАНИЕ! Все записи, вносимые в карточки, должны подтверждаться первичной документацией

Плюсы и минусы сортового метода

Сортовой метод отличается следующими преимуществами:

- Экономия площади складского помещения.

- Быстрое управление остатками ТМЦ.

Однако есть и существенные недостатки – сложности в классификации товаров одного сорта по разной стоимости.

Партионный метод

Партионный метод предполагает порядок учета, аналогичный сортовому методу. Отличие заключается в том, что раздельно регистрируется каждая партия ТМЦ. О партионнном методе написано в пункте 242 Указаний. Он используется и на складе, и в бухгалтерском отделе. Предполагает отдельное хранение каждой партии. На каждую из партий должен быть соответствующий транспортный документ.

ВАЖНО! Продукция, которая перевозилась одним транспортом, товары с одним названием и одновременным поступлением от единственного поставщика – все это можно считать единой партией. Партию нужно зарегистрировать в журнале поступления ТМЦ

Ей присваивается индивидуальный регистрационный номер. Он используется для проставления отметок в расходной документации. Регистрационный номер ставится рядом с названиями ТМЦ. Необходимо открыть две партионные карты. Одна будет использоваться в складском отделении, другая – в бухгалтерском. Форма карточки определяется типом продукции

Партию нужно зарегистрировать в журнале поступления ТМЦ. Ей присваивается индивидуальный регистрационный номер. Он используется для проставления отметок в расходной документации. Регистрационный номер ставится рядом с названиями ТМЦ. Необходимо открыть две партионные карты. Одна будет использоваться в складском отделении, другая – в бухгалтерском. Форма карточки определяется типом продукции.

Плюсы и минусы партионного метода

Методика отличается следующими преимуществами:

- Определением итогов расхода партии без инвентаризации.

- Повышенным контролем над сохранностью ТМЦ.

- Уменьшением потерь предприятия.

Но есть и минусы:

- Нерациональное использование площади склада.

- Нет возможности оперативного контроля ТМЦ.

Выбор конкретного метода будет зависеть от приоритетов предприятия, размеров складского помещения.

Как документально оформить списание неликвидных ТМЦ

Порядок списания запасов определяется:

- по материалам — разд. VI Методических указаний по бухгалтерскому учету материально-производственных запасов (утв. Приказом Минфина России от 28.12.2001 N 119н) (далее — Методические указания);

- по спецодежде и спецоснастке — разд. IV Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (утв. Приказом Минфина России от 26.12.2002 N 135н).

Для списания ТМЦ приказом руководителя организации создается специальная комиссия, в состав которой входят материально ответственные лица. Таковыми могут быть как работники организации, так и сторонние лица.

Работа комиссии должна включать в себя последовательно следующие этапы (п. 125 Методических указаний):

- осмотр ТМЦ;

- установление причин, по которым ТМЦ стали неликвидными;

- установление лиц, виновных в порче ТМЦ;

- определение пригодности ТМЦ к какому-либо дальнейшему использованию (по прямому назначению, по иному назначению, к продаже и т.д.);

- составление акта на списание ТМЦ и его утверждение у руководства;

- определение остаточной (стоимость утиля, лома) или рыночной стоимости ТМЦ;

- контроль за утилизацией непригодных к использованию ТМЦ.

Необходимо оформить акт, фиксирующий повреждение ТМЦ, а также акт на их списание. Организация может утвердить в учетной политике применение форм N N ТОРГ-15 «Акт о порче, бое, ломе товарно-материальных ценностей» и ТОРГ-16 «Акт о списании товаров» (утв. Постановлением Госкомстата России от 25.12.1998 N 132) или иные самостоятельно разработанные формы, содержащие обязательные реквизиты, установленные ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (ч. 4 ст. 9 Федерального закона N 402-ФЗ).

Рекомендуем обратить внимание на следующие детали:

- Наименование списываемых ТМЦ следует максимально детализировать. В противном случае возможно предъявление организациям претензий со стороны налоговых органов, связанных с невозможностью точно идентифицировать списываемые запасы.

- В акте необходимо подробно указать причину, по которой ТМЦ подлежат списанию, которая может подтвердить экономическую обоснованность данного факта хозяйственной деятельности, являющегося основным требованием для признания расхода (абз. 2 п. 1 ст. 252 Налогового кодекса РФ). Например, требование о списании ряда ТМЦ в связи с истечением их срока годности прямо предусмотрено действующим законодательством и не требует каких-либо иных дополнительных оснований (п. 2 ст. 3 Федерального закона от 02.01.2000 N 29-ФЗ «О качестве и безопасности пищевых продуктов»).

- Потери (недостачи) в пределах норм естественной убыли, утвержденных законодательно, являются частью материальных расходов и подлежат списанию для целей налогообложения прибыли согласно пп. 2 п. 7 ст. 254 НК РФ.

- Для подтверждения экономической обоснованности списания ТМЦ в результате утраты физических качеств и свойств рекомендуется описать дефекты, которые получили запасы. Данная информация также потребуется как для подтверждения экономической обоснованности списания, так и, впоследствии, для определения остаточной (рыночной) стоимости ТМЦ.

- Поскольку предусмотренная Методическими указаниями процедура признания ТМЦ неликвидными включает в себя контроль за утилизацией непригодных к использованию запасов (пп. «з» п. 125 Методических указаний), при их списании необходимо указать информацию либо о документе, удостоверяющем факт утилизации, либо непосредственно о самом факте утилизации, в случае если составление отдельного документа по данному факту организацией не предусмотрено.

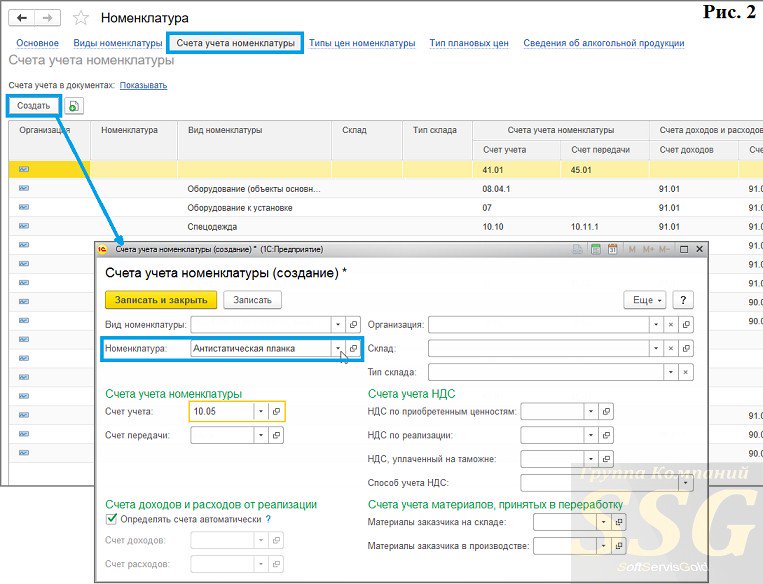

Учет ТМЦ

Учет производится на основании первичной документации, составленной по унифицированной форме.

Поступление

К бухучету принимаются:

- Сырье, применяемое при производстве товара.

- Продукция для последующей реализации.

- Активы для нужд руководства предприятия.

Оформление будет зависеть от следующих факторов:

- Места приемки товара.

- Количества продукции, ее качество.

- Соответствия договора поставки сопроводительным бумагам.

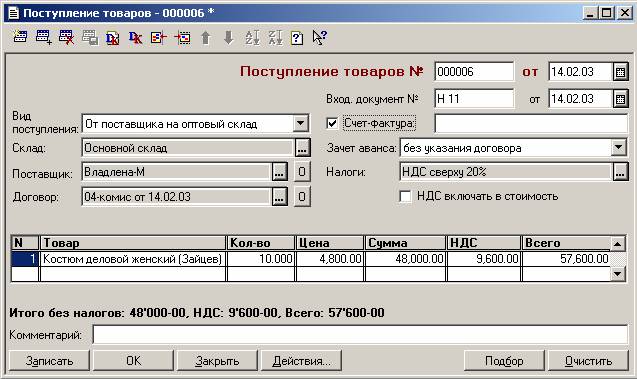

При приемке составляется акт. Оформить его нужно по форме №ТОРГ-1. Сотрудники при поступлении ТМЦ должны действовать в соответствии со следующим алгоритмом:

- Оформление заказа на закупку.

- Сверка заказа с нормативами.

- Утверждение.

- Приемка ТМЦ кладовщиком.

- Внесение соответствующей информации в систему складского учета.

- Направление первичной документации в бухгалтерский отдел.

- Сверка учета бухгалтерии и складов.

- Обнаружение недостач, партий без фактуры.

Регламент должен быть зафиксирован во внутренних актах предприятия.

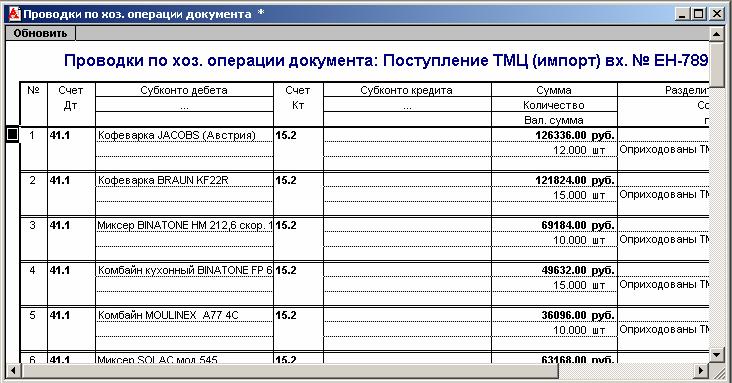

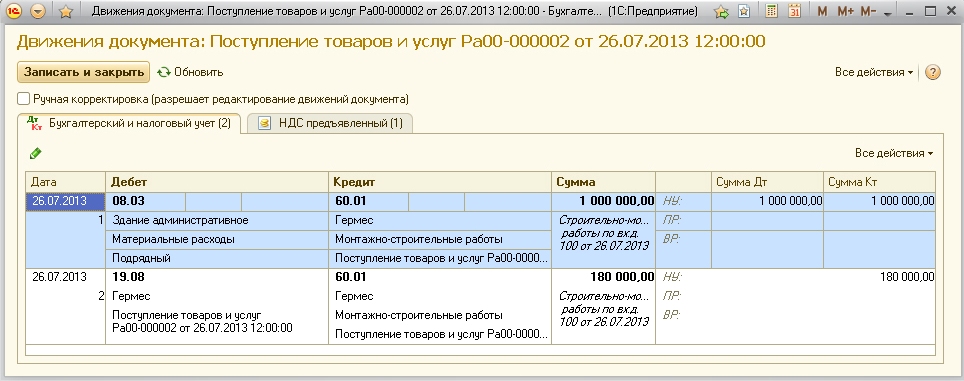

Проводки при поступлении

При поступлении ТМЦ от поставщика будут использоваться следующие проводки:

- ДТ 10 КТ 60.1. Поступление ценностей.

- ДТ 19.3 КТ 60.1. Входящий НДС.

ТМЦ могут поступать не только от поставщиков, но и от учредителей и прочих лиц. В этом случае открывается соответствующий субсчет счета 10. Проводки будут следующими:

- ДТ10 КТ75.1. Поступление от учредителя.

- ДТ10 КТ 71. Поступление от подотчетного лица.

- ДТ10 КТ20. Изготовление ТМЦ на самом предприятии.

Если ТМЦ поступили для перепродажи, следует использовать счет 41.

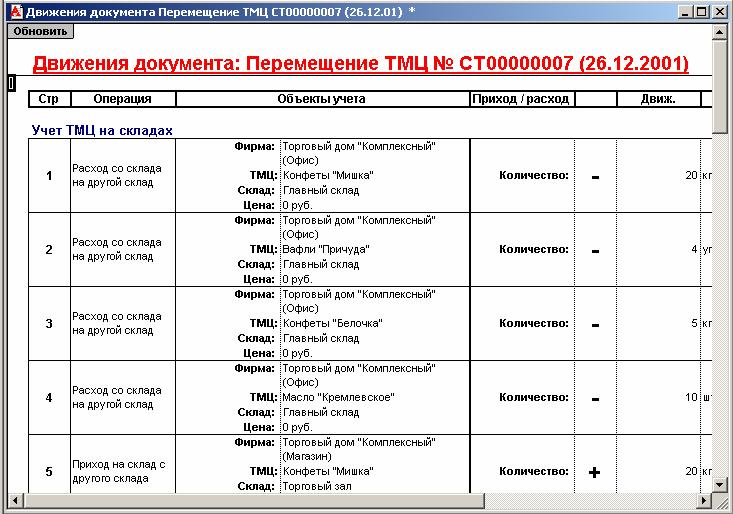

Внутренние передвижения ТМЦ

- Производимая продукция будет использована самим предприятием.

- Выполняется возврат объекта в цех или склад.

- Осуществляется сдача отходов производства и брака.

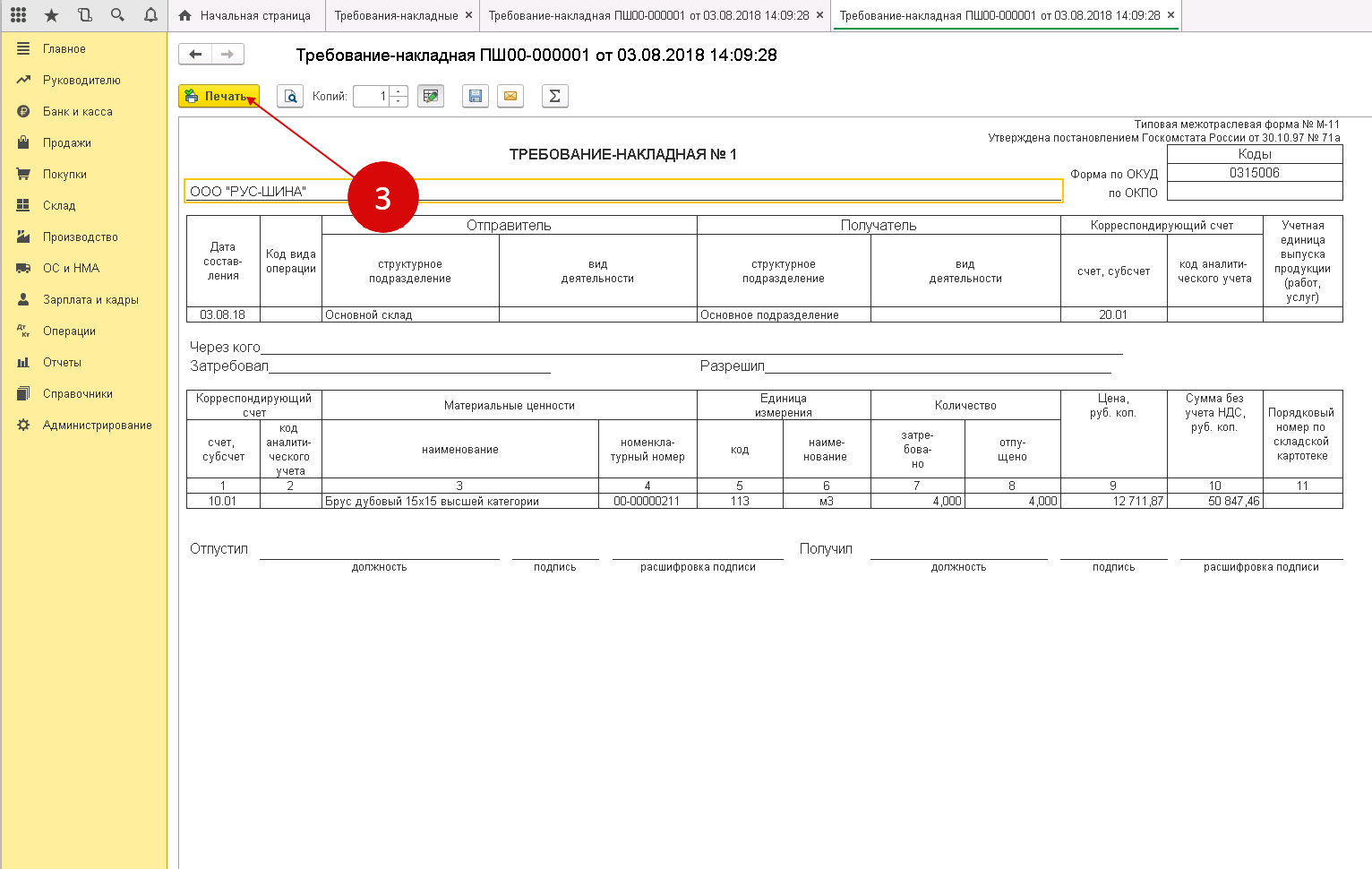

Накладная составляется, согласно Постановлению №71а, по форме №М-11.

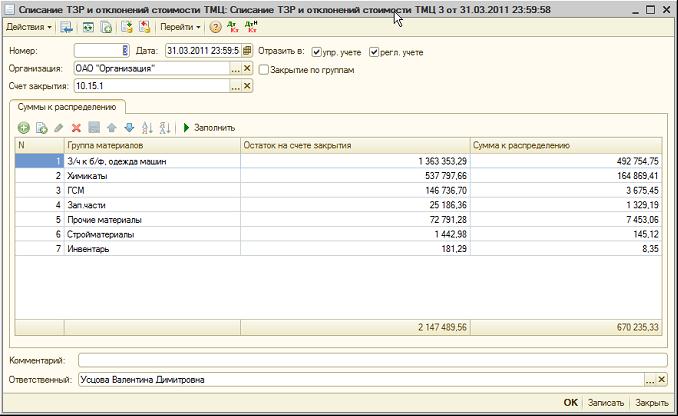

Списание

Списание ТМЦ – необходимая процедура, обеспечивающая соответствие фактического количества ценностей с зафиксированным в бухгалтерских документах. Для оформления составляется акт о списании. Ценности, указанные в нем, не подлежат дальнейшему применению. Документ утверждается руководителем. В акте нужно указать всю информацию об объекте списания: вес, номер, причину выбытия.

Задача бухгалтера – отражение стоимости списываемых ценностей. Определяться она может следующими методами:

ВАЖНО! Если списание производится в связи с тем, что ценность морально устарела, то акт не составляется

Проводки при списании

При списании могут использоваться следующие проводки:

- ДТ20 КТ10.

- ДТ23 КТ10.

- ДТ25 КТ10.

ОБРАТИТЕ ВНИМАНИЕ! При выбытии с балансового счета списывается и стоимость ценности, и амортизационные начисления по ней

Пример списания

При списании оргтехники в бухучете появляется следующая запись:

- ДТ 0 401 10 172; КТ 0 101 34 410. Списание оргтехники по причине износа.

- ДТ 0 104 34 410; КТ 0 101 34 410. Списание накопленной амортизации.

- ДТ 0 105 36 340; КТ 0 401 10 172. Оприходование деталей с содержанием драгоценных металлов.

Учет по выбытию ведется в специальном журнале.

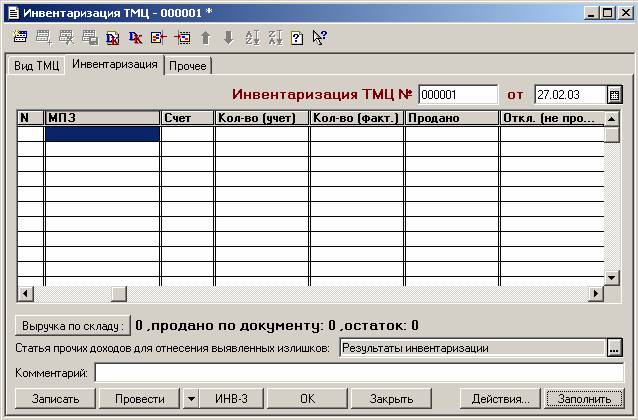

Инвентаризация

В законодательстве процедура инвентаризации подробно раскрыта в 49-ом приказе Министерства финансов России 1995 года. Основные правила инвентаризации ТМЦ:

- вся информация вносится в описи;

- очередность записей соответствует расположению активов в помещении, обычно, на складе;

- инвентаризационная комиссия сверяет фактическое и документальное состояние материалов и запасов на складах в присутствии работников этих павильонов;

- если в момент инвентаризации поступили новые запасы и материалы, то их прием и документальное оформление производятся в присутствии участников проверяющей комиссии;

- также возможно выбытие ценностей в период проверки — но только по разрешению руководства предприятия;

- если ТМЦ находятся в пути для прихода или в ходе выбытия, то комиссия проверяет лишь соответствие документов бухгалтерским данным.

Инвентаризация товаров на складе

Инвентаризация товаров на складе

Документ содержит множество пунктов, раскрывающих различные стороны процедуры контроля и сверки за фактическими и документальными данными. В случае нехватки комиссия и работники отдела предприятия должны знать, как отразить недостачу при инвентаризации ТМЦ в бухгалтерском учете предприятия — для этого оценивается объем недостачи. Если она в пределах установленных норм, то списание производится с ответственного лица. При превышении нормативов возбуждается внутреннее расследование для выявления причин нехватки, в ходе которого виновные лица подвергаются установленным законом санкциям.

Таким образом, учет материальных ценностей, как и других разделов деятельности, основывается на принципах точности, достоверности, своевременности и строго контролируется собственными и внешними ревизионными органами, что обеспечивает общую стабильность и организованность хозяйствования.

Другие способы поступления материалов

При изготовлении материальных ценностей стоимость, по которой они будут оприходованы на склад, складывается из всех фактических затрат, возникших в процессе производства. Сюда могут включаться: стоимость исходных материалов, амортизация основных средства, используемых при производстве, зарплата персонала, накладные расходы и прочие прямые расходы.

Все затраты по производству собираются на сч. 20 «Основное производство» или 23 «Вспомогательное производство», после чего списываются на сч. 10 Материалы.

Проводки:

Взнос в уставный капитал

Если материальные ценности поступают от одного из учредителей в виде взноса в уставный капитал, то необходимо провести их оценку, согласовать стоимость со всеми учредителями, при необходимости воспользоваться независимой экспертизой.

Также в фактическую себестоимость могут быть включены транспортно-заготовительные расходы.

Проводка по учету поступления материалов в данном случае будет иметь вид: Д10 К75.

Безвозмездное поступление

Если материалы поступают в организацию по договору дарения (безвозмездно), то их фактическая себестоимость принимается равной среднерыночной стоимости. Сюда также включаются транспортно-заготовительные расходы.

Безвозмездное поступление отражается проводкой: Д10 К98.

По мере списания материальных ценностей в производство с дебета счета 98 «Доходы будущих периодов» списываются суммы по материалам, полученным при дарении, в кредит счета 91/1 (отражаются в составе прочих доходов).

Проводки при безвозмездном поступлении материалов:

Безвозмездная передача материальных ценностей отличается тем, НДС в этом случае не выделяется, даже если поставщик предоставил счет-фактуру.

Примеры бухгалтерских проводок

Ввиду чрезвычайного разнообразия видов МПЗ, вариантов учетной политики по ним, конкретных учетных ситуаций бухгалтерские учетные схемы также могут быть разными. Приведем наиболее распространенные варианты.

Поступление:

- Д10 К60;

- Д19 К60;

- Д68 К19 – приобретены материалы у поставщика, выделен НДС и предъявлен к вычету.

Аналогично делаются проводки по товару, вместо счета 10 применяется счет 41. Для торговых организаций учитывается наценка проводкой Д41 К42. Готовая продукция приходуется Д43 К20, 23, 29 и др. – по видам производства.

Этот метод по фактической стоимости применяется наиболее часто. Если принято решение использовать дополнительные счета для материалов и готовой продукции, используется метод учетных цен (стоимости), для материалов приход отразится так:

- Д15 К60 – покупная стоимость ТМЦ – без НДС;

- Д10 К15 – стоимость прихода;

- Д15(16) К16(15) отклонения факта и учетной стоимости;

- Д20, 23 и др. К 16 (или сторно, если отклонения с минусом).

Похожая схема будет иметь место по готовой продукции:

- Д43 К40 – учетная стоимость ГП;

- Д40 К20 и др. – себестоимость по факту;

- Д90/2 К40 – расхождения факта и учетной себестоимости (или сторно, см. сальдо на сч.40).

Выбытие:

- Д20, 23, 29, 25, 26 К10 – материалы в производство, на ОПР, ОХР, на производство тары;

- Д90 К41, 43 – отгрузка покупателям товаров, продукции.

- Д94 К10,41,43 – недостачи, порчи ТМЦ.

Отражение на счетах бухгалтерских данных может быть, например, таким. Пусть закуплены ТМЦ в количестве 1 тыс. шт. на сумму 120 000 руб., в т.ч. НДС 20%:

- Д60 К51 120 000 руб. оплата поставщику за материалы;

- Д10 К60 100 000 руб. оприходование ТМЦ;

- Д19 К60 20 000 руб. отражен НДС;

- Д19 К19 20 000 руб. к вычету НДС.

Тезисно

- Отражение МПЗ в бухгалтерском учете связано с особенностями функционирования организации, ее величины, характера производства товаров, работ, услуг. Синтетический учет запасов ведется на счетах 10, 41, 43, соответствующих их видам (материалы, товары, готовая продукция).

- Субсчета открываются, как правило, на основе принятой классификации МПЗ по роли в процессе производства.

- Аналитический учет ведется поштучно, по партиям, по группам – как принято в учетной политике фирмы. Контроль движения МПЗ бухгалтер ведет на основе первичных документов и отчетов материально ответственных лиц.

Учет

К запасам производственного характера относится имущество, срок службы которого не превышает года. ПБУ 6/01, касающийся ОС, определяет, что запасы не могут иметь стоимость свыше 40 т. руб. – это лимит по МПЗ в бухгалтерском учете.

ПБУ 5/01 предоставляет право самостоятельно определять, в каких единицах будет организован учет МПЗ: по номенклатурным номерам, партиям, группам и любым иным способом, который фирма сочтет необходимым для достоверности сведений.

Этот актив отражается в БУ по фактической стоимости, в которую включают цену продавца, консультационные услуги сторонних фирм, транспортные и любые иные затраты, непосредственно связанные с приобретением актива (п. 6 ПБУ 5/01).

- приобретенные МПЗ находятся в пути;

- МПЗ переданы под залог покупателю

На фактическую стоимость не влияет НДС. Этот налог выделяется отдельной проводкой.

Общий, или синтетический учет, активов отражается на счетах 10, 43, 41, затрагивающих, соответственно, материалы, готовую продукцию, товар. Субсчета детализируют эти сведения с учетом классификации ТМЦ. К примеру, информация по счету 10 может детализироваться субсчетами: 10/1 «Сырье и материалы», 10/3 «Топливо», 10/4 «Тара», 10/5 «Запчасти», 10/9 «Инвентарь и хозпринадлежности» и др.

Важнейшим элементом аналитического учета является правильно организованный складской учет МПЗ – поступления и отпуска в производство, для хознужд, для продажи.

Оприходование и отпуск производятся по первичным документам, например:

- товарная накладная ТОРГ-12, накладная на передачу продукции в склад МХ-18;

- приходный ордер М-4 (или акта М-7, если есть отклонение фактического объема и данных накладной); акт ТОРГ-1 при приемке готовой продукции;

- накладная на внутреннее перемещение М-11, лимитно-заборная карта, счет-фактура, ТТН, товарная накладная;

- другие формы, принятые в учетной политике и в законодательстве РФ.

Все движения ТМЦ отмечаются в карточке (книге) складского учета, журнале учета товаров, готовой продукции.

Контроль в бухгалтерии ведется по отчетам материально ответственных лиц о движении ТМЦ, товарным отчетам, ведомостям по учету запасов. Как правило, применяют унифицированные формы документов, но законодательство не запрещает разработку и использование фирмой собственных форм.

Аналитические данные собираются в соответствии с принятыми учетными единицами.

7 моих главных духовных ценностей

Здоровье – это основа жизни. Одна из самых важных ценностей. Ценить здоровье мы начинаем тогда, когда в организме начинаются «неполадки». А до этого времени пьем, курим и непонятно что едим. Остальные ценности, наверное, даже невозможны без хорошего здоровья. Это сложно объяснить молодому поколению. У них свои ценности. Уделяй время в первую очередь своему здоровью.

Время – это бесценный ресурс. Его нельзя купить, поменять, продать. 70-100 лет тебе дают, чтобы реализовать свой потенциал. Ты смотришь днем и ночью сериалы. Может быть тебе не стоило приходить на эту планету? Посмотри фильм «Время». Там главный ресурс – время, а не деньги. Мы все перевернули с ног на голову, гоняясь за зелеными бумажками.

Любовь – это вообще основа мироздания. Магнит, который связывает все. Любовь к себе, близким, природе, любимому делу, жизни в целом. Без ощущения любви человек не может быть гармоничным. Мало в ком сейчас живет настоящая Безусловная Любовь. Мое мнение, что многие говорят слово «люблю», но до конца не осознают, что это такое. Будь благодарным и любимым.

Знания – это основа твоего развития. Раньше знание было сложно достать. Люди ехали на другой конец света, чтобы его получить. Сейчас есть Интернет. Это великое благо, которое было создано для объединения всех знаний. Многие этого опять же не понимают. Тебе дают, ты не черпаешь. Ты думаешь, что все знаешь. Совсем нет…

Развитие – это основа для твоей свободы. Все развивается, все растет, все цветет. Наверное, тебе нравится запах распустившихся роз. Аромат, который нельзя насладиться. Только вот человек в определенный момент перестает развиваться. Он не достигает своего цветения. Цветения своей жизни. Губит свой потенциал на корню.

Свобода – это основа для творчества. У тебя есть свобода воли, чтобы созидать. Ты свободен в любом выборе. Твоя жизнь – это твой выбор. И только ты ответственен за свой выбор. Настоящая жизнь начинается, когда ты полностью осознаешь свою свободу. Но в жизни часто люди становятся рабами, забывая эту ценность. Работа на дядю занимает всю жизнь.

Творчество – это способность твоего Духа. Ты забыл, что ты Творец. Думаешь, что только Бог может творить. Ты часть его, а он часть тебя. Вы едины. Капля воды по составу не отличается от всего океана. Тот же состав, те же свойства. Сложно это понять. Быть духовным человеком значит быть творческим.

Это мои главные ценности в жизни. Для тебя они совершенно могут быть не главными. Я порекомендую выполнить одно упражнение, которое позволит создать свою систему ценностей в жизни. Возьми чистый лист, ручку и запиши все, что ты больше всего ценишь в жизни. Список должен состоять не менее, чем из 100 ценностей. Потом пройдись по этому списку и вычеркни наименее важные, чтобы осталось 50. Те 7-9 жизненных ценностей, которые останутся в конце и будут являться для тебя главными.

А теперь подумай, этим ли ценностям ты уделяешь большую часть своего времени и сил. Если получится так, что ты постоянно занят другим, то скорее ты служишь чужим ценностям или тем ценностям, которые стоят не первые в списке. Упражнение не жизненные ценности поможет изменить твою жизнь! Главные ценности в жизни и называются главными, потому что они являются нашими маяками и позволяют нам убедиться, что движемся в правильном направлении.

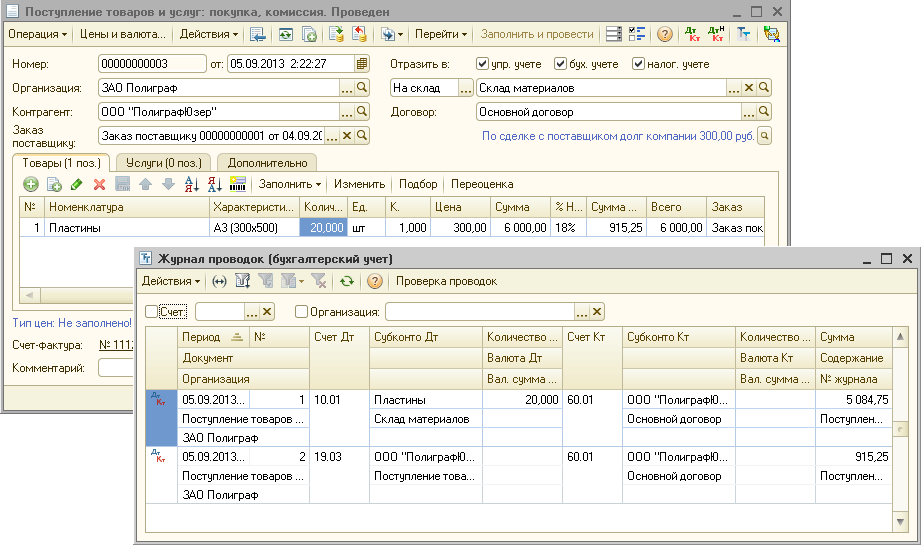

Проводки по учету ТМЦ в бухгалтерии

Пример 1. Приобретение ТМЦ у контрагента за безналичный расчет

Приобретение материально-производственных запасов (МПЗ) по безналичному расчету регламентировано п.5-11 ПБУ 5/01, п.1 ст.254 НК РФ.

Покупка материалов за безналичный расчет проводки:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

| Счет Дебета | СчетКредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 10.01 | 60.01 | 50 000 | Поступление МПЗ | Товарная накладная (ТОРГ-12) |

| 19.03 | 60.01 | 9 000 | Учтен НДС по приобретенным МПЗ | Счет фактура полученный |

| 60 | 51 | 59 000 | Оплата поставщику за МПЗ | Банковская выписка |

| 68.02 | 19.03 | 9 000 | НДС принят к вычету | Книга покупок |

Пример 2. Приобретение ТМЦ за наличный расчет с НДС

Приобретение материалов через подотчетное лицо проводки:

| Счет дебета | Счет кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 71.01 | 50.01 | 15 000,00 | Выдача денежных средств сотруднику под отчет на приобретение ТМЦ | Распоряжение руководителя, Расходный кассовый ордер (КО-2) |

| 10.09 | 71.01 | 12 711,86 | Авансовый отчет сотрудника по приобретенным ТМЦ | Авансовый отчет,Товарная накладная (ТОРГ-12) |

| 19.03 | 71.01 | 2 288,14 | Учтен НДС по приобретенным ТМЦ | Счет фактура полученный |

| 68.02 | 19.03 | 2 288,14 | НДС принят к вычету | Книга покупок |

Пример 3. Приобретение ТМЦ за наличный расчет без НДС

Приобретение материалов без НДС через подотчетное лицо проводки:

| Счет дебета | Счет кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 71.01 | 50.01 | 20 000,00 | Выдача денежных средств сотруднику под отчет на приобретение ТМЦ | Распоряжение руководителя, Расходный кассовый ордер (КО-2) |

| 10.09 | 71.01 | 22 500,00 | Авансовый отчет сотрудника по приобретенным ТМЦ | Авансовый отчет,Товарный чек |

| 71.01 | 50.01 | 2 500,00 | Выдача денежных средств сотруднику (сумма перерасхода по авансовому отчету) | Авансовый отчет,Расходный кассовый ордер (КО-2) |

Пример 4. Списание материалов в основное производство

По номенклатуре «Доски 4х4» в организации был остаток в количестве 150 штук на общую сумму 40 500,00 руб.:

- Рассчитаем среднюю стоимость: 40 500,00 / 150 = 270,00 руб.;

- Рассчитаем стоимость переданного материала в производство: 70 * 270,00 = 18 900,00 руб.

Оформление поступления товарно-материальных ценностей на склад

Для оформления приемки товаров по качеству, количеству, массе и комплектности в соответствии с правилами приемки товаров и условиями договора применяется акт о приемке товаров. Это унифицированная форма N ТОРГ-1. Акт составляется членами приемной комиссии, уполномоченными на это руководителем организации.

Итак, вы приобрели товары. Какие документы при этом необходимо получить от поставщика, а какие оформить самостоятельно? Это подробно рассказывается в настоящем разделе.

Во-первых, любая поставка товаров, приобретенных как по безналичному расчету, так и за наличный расчет сопровождается товарной накладной (форма N ТОРГ-12). Товарная накладная составляется поставщиком в двух экземплярах, а в случае, когда грузоотправитель и поставщик — разные юридические лица, то в трех экземплярах.

По одному экземпляру остается у поставщика, грузоотправителя, один экземпляр товарной накладной передается покупающей организации и является основанием для оприходования этих ценностей.

Документы должны содержать следующие обязательные реквизиты:

- — наименование документа (формы), код формы;

- — дату составления;

- — содержание хозяйственной операции;

- — измерители хозяйственной операции (в натуральном и денежном выражении);

- — наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи и их расшифровки.

Если при приемке товаров выяснилось расхождение по количеству или качеству по сравнению с данными сопроводительных документов поставщика, оформляется Акт об установленном расхождении по количеству и качеству при приемке товаров. Это унифицированная форма. При приемке импортных товаров оформляется Акт по форме N ТОРГ-3, при приемке товаров отечественного производства — Акт по форме N ТОРГ-2. Акт по форме N ТОРГ-2 составляется в четырех экземплярах, по форме N ТОРГ-3 — в пяти экземплярах. Оформленные акты являются юридическим основанием для предъявления претензии поставщику, отправителю.

Акты о приемке товаров по количеству составляются в соответствии с фактическим наличием товаров данным, содержащимся в транспортных, сопроводительных или расчетных документах, а при приемке их по качеству и комплектности — требованиями к качеству товаров, предусмотренными в договоре или контракте.

Акты составляются по результатам приемки членами комиссии и экспертом организации, на которую возложено проведение экспертизы, с участием представителей организаций поставщика и получателя или представителем организации-получателя с участием компетентного представителя незаинтересованной организации.

Акты составляются отдельно по каждому поставщику на каждую партию товара, поступившую по одному транспортному документу.

Товарно-материальные ценности, по которым не установлены расхождения по количеству и по качеству, в актах не перечисляются, о чем делается отметка в конце акта следующего содержания: «По остальным товарно-материальным ценностям расхождений нет».

Применение бланков устаревших и произвольных форм не допускается.

В условиях автоматизации бухгалтерского учета реквизиты первичных документов могут быть зафиксированы в виде кодов.

Записи в первичных документах должны производиться чернилами, шариковыми ручками, при помощи пишущих машинок, средств механизации и другими средствами, обеспечивающими сохранность этих записей в течение времени, установленного для их хранения в архиве.

Запрещается использовать для записей простой карандаш.

Свободные строки в первичных документах подлежат обязательному прочерку.

Помимо товарной накладной в течение пяти дней после отгрузки товара поставщик обязан выписать счет-фактуру. Счет-фактура выписывается в двух экземплярах, один из которых остается у поставщика, регистрируется в журнале выданных счетов-фактур. У покупателя по полученному счету-фактуре производится запись в журнале регистрации счетов-фактур. В дальнейшем полученный счет-фактура заносится покупателем в книгу покупок.

Счет-фактура также имеет унифицированную форму и должен содержать все обозначенные в нем реквизиты

Кроме того, обратите внимание на последовательность приведенных колонок в счете-фактуре. Внешний вид данного документа довольно часто претерпевает изменения, однако его содержание и даже последовательность реквизитов должны оставаться неизменными, иначе счет-фактура потеряет силу