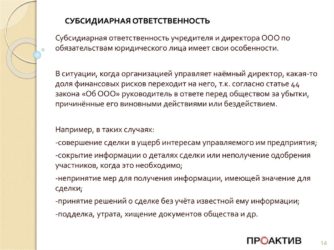

Привлечение к субсидиарной ответственности при банкротстве

Закон позволяет привлекать к субсидиарной ответственности по долгам обанкротившихся предприятий контролирующих их лиц. Об этом сказано в Федеральном законе от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)». В этот нормативно-правовой акт неоднократно вносили правки. Последние изменения вступили в силу в конце 2017 года. Сосредоточимся на них.

К лицам, от которых можно требовать погашения долга, относятся те, кто в в течение последних 3 лет перед объявлением о неплатежеспособности:

- руководил организацией (занимал должность директора и ей подобные);

- был акционером или участником, контролирующим не менее 50% акций или долей;

- был одним из членов ликвидационной комиссии;

- обладал правом совершать сделки от имени организации;

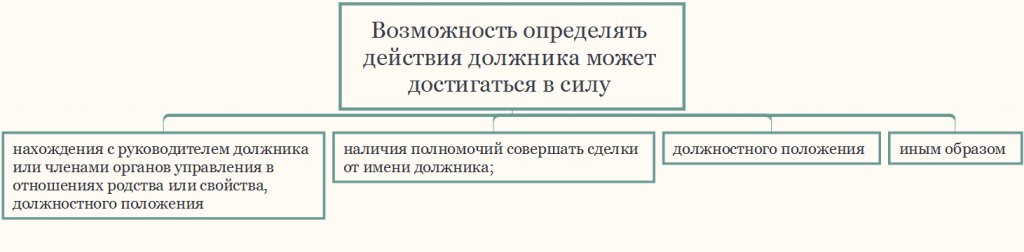

- имел возможность определять действия фирмы и руководить ими независимо от занимаемых официально должностей.

Суд может признать контролирующим лицом почти любого.

Соответственно, попытки уклониться от выполнения обязательств методом замены подлинных руководителей на номинальных практически обречены на провал. Более того, именно эти лица с большой долей вероятности дадут суду показания о том, кто на самом деле раздавал указания. Причина в том, что новый закон освобождает номинальных руководителей от санкций, если они докажут, что не руководили предприятием фактически, а также помогут установить реальных виновников. Таким образом, чтобы избавиться от субсидиарной ответственности, номинальный директор обязательно укажет суду на настоящего.

Обратите внимание!

Круг лиц, которые могут попытаться привлечь к субсидиарной ответственности руководителей фирмы-банкрота, достаточно широк. В него входят кредиторы, конкурсные управляющие, государственные органы, представители работников обанкротившегося предприятия, а также сами работники, в том числе уволившиеся или уволенные.

Чаще всего лиц, контролировавших предприятие, привлекают к субсидиарной ответственности по следующим основаниям:

- нанесение ущерба кредитору, выразившееся в том, что за счет имущества предприятия удовлетворить его законные требования невозможно;

- наличие причинно-следственных связей между деяниями привлекаемого к санкции лица и возникновением вреда, описанного выше.

Если руководитель фирмы не предоставил бухгалтерскую документацию, или в ней обнаружены искажения, доказательства причинно-следственной связи не требуются.

Контролирующих компанию лиц могут привлечь к санкциям и по формальным обстоятельствам. Это произойдет, если:

- не подано заявление о несостоятельности предприятия-банкрота его директором;

- документация, ведение которой является обязательным, велась и хранилась с нарушением правил либо просто не была предоставлена арбитражному управляющему.

- более половины суммы долга образовалось вследствие привлечения предприятия к налоговой, административной, уголовной ответственности.

Последние изменения в законе добавили еще два таких основания:

- не внесение на момент возбуждения дела о банкротстве в государственные реестры положенных сведений или внесение туда недостоверных данных;

- банкротство произошло не по причине деяний контролирующего лица, но его последующие действия в значительной мере ухудшили положение предприятия.

Раньше при прекращении процедуры банкротства из-за нехватки денег на ее производство у контролирующих лиц появлялась возможность освободиться от субсидиарной ответственности. Теперь эта лазейка ликвидирована, и кредиторы имеют право требовать привлечения этих лиц к выполнению обязательств. В суд они могут обратиться в течение трех лет после того, как узнали или должны были узнать об этом обстоятельстве.

Ст. 213.28 Федерального закона № 127-ФЗ устанавливает, что банкротство предприятия не освобождает лиц, привлеченных к субсидиарной ответственности, от обязанностей оплатить задолженность. Собственно, взыскание этих средств может происходить пожизненно.

Когда возникает субсидиарная ответственность

Ситуация в финансовом мире меняется постоянно. Иногда должник по субъективным или объективным причинам не может погасить свою задолженность. Это не освобождает его от долговых обязательств. Просто вступают в силу механизмы изыскивания дополнительных средств.

Субсидиарная ответственность – это не что иное, как обязанности третьего лица по возмещению остатка долга.

Финансовые отношения в рамках субсидиарной ответственности предполагают участие 3-х сторон:

Основного должника (сокращенно ОД). Им является физическое лицо, нанесшее материальный ущерб кредитору или взявшее у него определенную сумму в долг.

Кредитор. Это физическое или юридическое лицо, имеющее претензии (требованиями) к ОД

Это, например, может быть банк или собственник недвижимости, в которой по неосторожности (реже — умышленно) устроен глобальный потоп, в результате которого необходимо полностью менять половое покрытие и возмещать убытки соседям с нижнего этажа.

Субсидиарный должник. Именно это лицо обязано погасить все оставшиеся обязательства перед кредитором в том случае, если ОД уже не имеет возможности сделать это (реже — отказывается без объяснения причин).

Субсидиарная ответственность юрлиц также бывает. Но ее контекст несколько иной. Так, если компания или предприятие обанкротилось, руководство либо же создатель юрлица своей личной собственностью и финансовыми средствами отвечает за непогашенные обязательства не только перед кредиторами, но и перед государственными учреждениями.

Примеры субсидиарных должников:

- поручитель по кредиту (самая многочисленная категория);

- муниципалитет, предоставивший государственные гарантии учреждению или предприятию, которое позже объявило себя банкротом;

- родители или опекуны ребенка в возрасте до 18 лет, который вольно или невольно нанес материальный ущерб.

Простыми словами, субсидиарная ответственность — это обязанность расплатиться по долгам за того, кто должен сделать это сам, но утратил такую возможность.

Законодательная база, регламентирующая участников субсидиарных отношений, это:

- ст. 399 ГК РФ.

- ФЗ № 127 «О несостоятельности».

- Постановление № 6 Пленума Верховного Суда РФ от 01.07.96 г.

- Постановление № 8 Пленума Верховного арбитражного суда РФ от 01.07.96 г.

- Постановление № 21 Пленума Высшего Арбитражного суда от 22.06.2006 г.

В законодательных нормативах указывается также, при каких обстоятельствах кредитор не имеет права настаивать на привлечении к субсидиарной ответственности.

Можно официально констатировать факт ее наступления при наличии следующих обстоятельств:

- ОД не имеет встречных претензий к своему кредитору.

- ОД отказывается от погашения займа или кредита.

- ОД не располагает требуемой суммой или имуществом для взыскания в счет требования.

- ОД получил официальное извещение о намерении кредитора предъявить требование к поручителю.

До того, как исполнить свои обязательства в рамках субсидиарной ответственности, поручитель должен поставить ОД в известность об этом. У него (у поручителя) в дальнейшем будет право требовать с ОД полное возмещение понесенных убытков.

Что делать, если привлекают к субсидиарной ответственности

Доказывать свою непричастность к банкротству фирмы придётся тому, против кого подан иск о привлечении к субсидиарной ответственности. Как только ему станет известно о возбуждении против него дела, необходимо сразу начать готовиться к самостоятельной защите.

Для этого необходимо привлечь дополнительных специалистов. В частности, можно нанять юриста и привлечь аудитора. Их экспертная оценка поможет в суде доказать невиновность.

Например, руководителя предприятия пытаются привлечь к субсидиарной ответственности за то, что проведённая им сделка принесла фирме колоссальные убытки. То есть, он заключил договор с новым контрагентом, а тот оказался ненадёжным. В доказательство своей невиновности необходимо привести факты проверки благонадёжности нового партнёра. Например, представить суду выписку из ЕГРЮЛ или письменные запросы с ответами из других контролирующих и надзорных органов.

Защита в суде по таким делам – процесс довольно сложный, поэтому не стоит полагаться только на себя. Нужно привлечь специалистов в области права и аудита.

В каком порядке осуществляется привлечение к субсидиарной ответственности?

Этому посвящена ст. 399 ГК РФ. Здесь сказано, что привлечь к такому виду ответственности можно в следующем порядке:

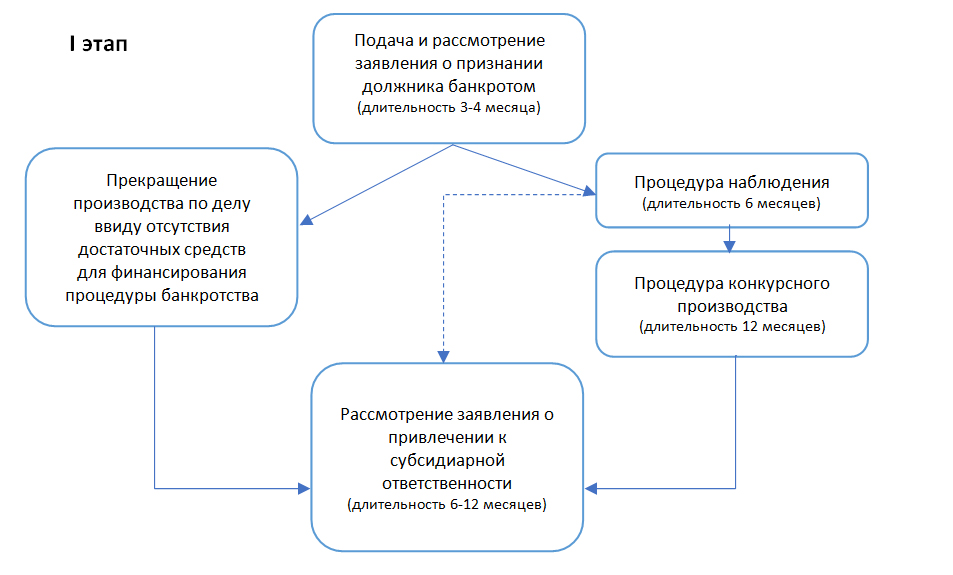

Назначенный судом управляющий проводит тщательное расследование всех фактов, которые, так или иначе, имеют отношение к банкротству предприятия.

Если он выявит какие-либо факты, то может стать инициатором привлечения виновного лица к ответственности.

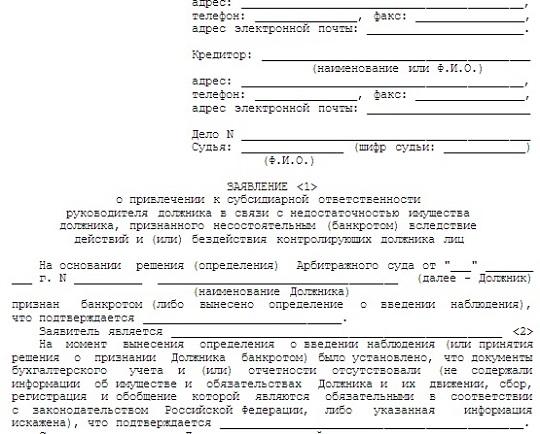

Для этого необходимо подать соответствующее заявление в тот же арбитражный суд, в котором рассматривается дело о банкротстве предприятия.

Если суд примет во внимание все факты, приведенные инициатором привлечения, и его не удовлетворят доказательства, приведённые другой стороной, он примет решение о привлечении. Будет выдан исполнительный лист для принудительного исполнения судебного акта.. У того, кого привлекают к ответственности, есть право на обжалование решения суда

Оно вступит в силу по истечении 10 дней после принятия судом. За это время необходимо подготовить документы для апелляции

У того, кого привлекают к ответственности, есть право на обжалование решения суда. Оно вступит в силу по истечении 10 дней после принятия судом. За это время необходимо подготовить документы для апелляции.

В какие сроки привлекают к ответственности при банкротстве юридических лиц?

Виновного работника привлекают к ответственности в те же сроки, в которые рассматривается дело о банкротстве. Дела рассматриваются одновременно.

Подавать заявления в 2020 году необходимо в арбитражный суд. Как правило, сначала подаётся иск о признании юридического лица банкротом, а потом иск о привлечении конкретных лиц к субсидиарной ответственности. Это происходит по той причине, что проводится расследование причин и обстоятельств, которые привели предприятие к финансовому краху.

Редко бывает так, что виновные выявляются сразу же, поэтому в иске о признании предприятия банкротом содержатся требования о привлечении лиц к ответственности.

Но существует такое понятие, как срок исковой давности, которого должны придерживаться участники процесса.

Понятие срока давности

Это период времени, в течение которого стороны могут заявить суду свои требования в защите их прав. В гражданском и арбитражном праве применяются общие и специальные сроки исковой давности.

В деле о банкротстве юридических лиц применяют общегражданский срок, так как в ст. 10 Закона № 127-ФЗ нет указаний на применение расширенного или специального срока. Аналогичное правило действует для привлечения бывших виновных лиц к субсидиарной ответственности.

То есть, подать иск о наказании виновных в финансовом крахе предприятия можно в течение 3 лет с того момента, как эта фирма стала банкротом. Отсчитываться этот срок начинает с момента вступления в юридическую силу судебного акта.

В ст. 61.14 Закона № 127-ФЗ сказано, что заявление о привлечении к ответственности виновных лиц может подать тот, кто имеет на это право от имени должника. Сделать это необходимо в течение 3 лет с того момента, как он узнал или должен был узнать о том, что появились основания для подачи иска.

Кроме того, этот временной период должен совпасть с 3-летним сроком с момента признания юрлица банкротом. Поэтому не нужно затягивать процесс, а подавать требования одновременно.

Как доказывают вину

Быть в статусе КДЛ – это еще не приговор. Суд автоматически предполагает, на кого ляжет ответственность. Задача ответчика доказать, что на нем нет вины за финансовую несостоятельность должника.

В каких случаях ответчик признается КДЛ:

- кредитор понес существенные убытки – более 25 %

активов; - отсутствие или неправильная информация в

бухгалтерской отчетности; - если половина требований – это задолженность по

налогам, которая образовалась после наложения на руководителя административного,

уголовного или налогового наказания; - у компании-должника отсутствует документация,

которая должна храниться в архиве компании; - в ЕГРЮЛ

содержится недостоверная информация, то есть не были внесены необходимые

изменения.

Рассмотрим каждый случай на примерах:

Существенный вред

Это самый распространенный повод возложения субсидиарной ответственности, когда одно лицо заключило недобросовестную сделку, а другое ее одобрило. Чаще всего это касается выведения активов. Спасением имущества компании занимается большинство руководителей. Хотя в данном случае целесообразнее позаботиться о доказательствах разумности своего управления организацией. Директор, который делает безосновательные переводы денежных средств на «левые» счета, автоматически попадает в список должников, подвергая риску личные сбережения. Если бы руководитель не принимал участие в выводе денег, он бы избежал субсидиарной ответственности.

Пример: По предложению одного из собственников компании были открыты 20 дочерних организаций. На оплату их уставного капитала было перечислено 300 млн рублей. Через 11 месяцев их акции этих организаций перешли к учредителям основной компании безвозмездно. В этот отрезок времени было реализовано за бесценок имущество, фактическая стоимость которого 450 млн рублей. В последующем налоговая выдвинула требования выплатить 50 млн рублей (по итогам проверки), этот долг и стал началом банкротства, так как средств для оплаты у организации не было. Суд привлек учредителей к ответственности на 2 млрд рублей.

Несоответствия в бухгалтерской отчетности

Если юридическое лицо не предоставило данные о бухучете или

они намеренно изменены на неверные, это затрудняет проведение процедуры

банкротства. В первую очередь не дает точной информации об имуществе должника.

Пример:

Конкурсному управляющему не были предоставлены все документы фирмы, отражающие

фактическое состояние дел банкрота. Такие действия убедили суд в необходимости

привлечения в качестве КДЛ управляющую компанию организации и ее руководителя.

Но не всегда искаженные или отсутствующие сведения дают основание наложить субсидиарку. Всё зависит от причины и обстоятельств непредоставления сведений.

Пример: Директор

доказал в суде, что все документы остались у прежнего руководителя компании, который

находился под следствием по делу за незаконный вывод средств со счетов фирмы.

Обстоятельства помогли руководителю не стать субсидиарным должником.

Большая задолженность перед бюджетом

Если более половины всех долгов появилось после административного

или уголовного наказания должника, чаще всего это дочисления по налогам, предполагается

вина руководителя в финансовой несостоятельности компании. На практике, если

банкротство спровоцировано большими долгами по налогам, их будет погашать глава

и собственник организации. В большинстве случаев налоговую выгоду должники

получают от завышения расходов и вычетов по НДС при взаимодействии с фиктивными

фирмами-однодневками.

Пример: У

компании образовался долг по налоговым отчислениям, на погашение которых у

организации не было средств. После налоговой проверки выяснилось, что директор

переводил все доходы фирмы на счета, которые косвенно находились под его

контролем, а долги начислялись на организацию. В результате директор был

привлечен к субсидиарной ответственности.

Нехватка документации

В соответствии с законодательством фирма хранению подлежат

следующие документы:

- устав организации;

- протоколы о проведении общих собраний;

- список участников;

- заключения аудиторов и другие.

Если документация отсутствует, это может ввести в

заблуждение и не дает возможности оценить управление компанией, выявить настоящих

выгодоприобретателей.

Понятие и правовое регулирование субсидиарной ответственности

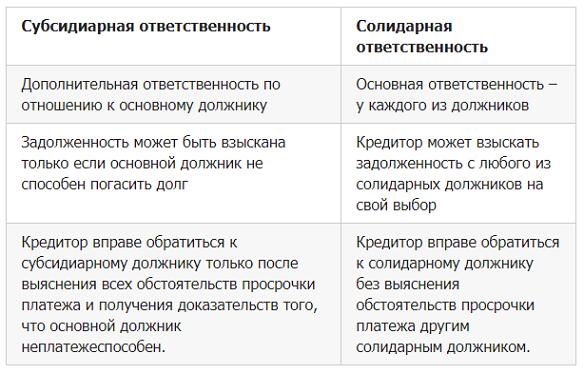

Субсидиарная ответственность переводится как резервная или вспомогательная. Это способ защиты кредиторских интересов в случаях, когда основные меры по взысканию задолженности не принесли результата.

Субсидиарная ответственность – это дополнительный вид гражданско-правовой ответственности, который направлен на удовлетворение кредиторских требований за счет третьих лиц при невозможности погасить обязательства основным должником.

Например, СРО компенсируют на субсидиарных началах ущерб, нанесенный их членами, только если у них не оказалось для этого собственных ресурсов. Государство – выплачивает компенсацию вреда здоровью, причиненному гражданину в муниципальной больнице, если у медицинского учреждения отсутствуют для этого средства.

Общие правила привлечения к субсидиарной ответственности прописаны в ст. 399 Гражданского кодекса. В этом важнейшем регуляторе гражданских отношений содержится более 15 статей по вопросам субсидиарной ответственности. В частности, ст. 677, 123.3, 60.1 ГК РФ.

Для привлечения лица к субсидиарной ответственности необходимо соблюсти определенный порядок действий:

- Кредитор требует погасить задолженность у физического или юридического лица, являющегося основным должником.

- Только если основной должник откажется платить в рамках предъявленного требования либо не предоставит ответа на поступивший запрос в установленные сроки, то кредитор вправе взыскать задолженность с субсидиарного должника.

- Когда субсидиарному должнику поступили требования от кредитора, первый обязан уведомить об этом основного должника. В противном случае, он может лишиться права требования о погашении задолженности перед ним в порядке регресса. Согласно п. 53 Постановления Пленума РФ от 1996 года №6, кредитор обращается к должнику исключительно в письменном порядке и обязан сохранить доказательства письменного обращения.

Субсидиарная ответственность может возникать на договорной и внедоговорной основе. В последнем случае лицо могут привлечь к погашению долгов без соответствующего договора. Например, к ответственности привлекаются руководство юрлица за доведение компании до банкротства.

Типичным примером договорной ответственности являются договоры поручительства при оформлении кредита, в котором поручитель берет на себя такие обязанности. Поручитель привлекается к погашению задолженности за основного должника, если тот не смог исполнить финансовые обязательства по кредиту.

Еще один пример субсидиарной договорной ответственности – заключение договора коммерческой концессии. Участники такого договора несут ответственности при нанесении вреда правообладателю со стороны вторичных пользователей.

Гражданское право предусматривает возникновение субсидиарной ответственности у любого участника юрлиц, который занимает руководящую позицию или может влиять на принятие решений, контролировать их в течение 2 лет перед банкротством или проведением реорганизации компании.

Участник, привлеченный к субсидиарной ответственности, отвечает по возникшим долговым обязательствам всем имуществом. К ответственности лицо могут привлечь при соблюдении двух основных условий:

- Если стоимость имущества организации любой формы собственности оказалась ниже размера долговых требований кредиторов.

- Если в причинении ущерба кредиторам было доказано наличие вины субсидиарного должника.

В частности, в рамках дела о банкротстве руководство или учредители юрлица могут быть привлечены к субсидиарной ответственности в случае, если управляющий докажет их вину в фиктивном или преднамеренном банкротстве. Фиктивное банкротство заключается в искажении бухгалтерской отчетности и сокрытии активов для создания видимости финансовой несостоятельности. Преднамеренное банкротство состоит в принятии конкретных действий для ухудшения финансового состояния юрлица.

Еще одно основание для привлечения к субсидиарной ответственности – непредоставление заявления о банкротстве в положенные сроки при наличии оснований для этого.

Круг лиц, которые могут ходатайствовать о привлечении к субсидиарной ответственности, достаточно обширен. Это могут быть управляющие, правоохранительные органы, кредиторы, работники должника.

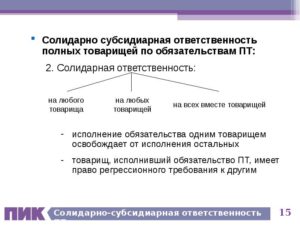

В ряде случаев по соглашению между сторонами или по законодательству субсидиарная ответственность заменяется солидарной.

Советуем прочитать

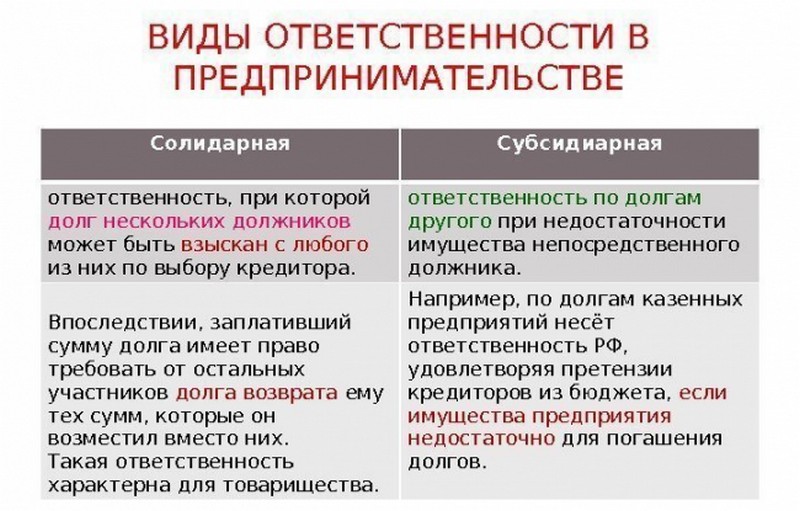

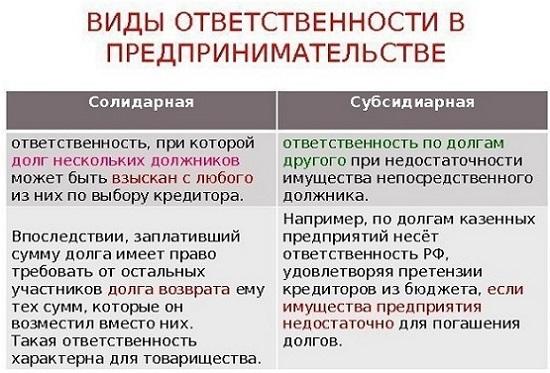

Солидарная ответственность — ответственность нескольких лиц перед кредитором, при которой кредитор вправе требовать исполнения как от всех должников совместно, так и от любого из них в отдельности, притом как полностью, так и в части долга.

Субсидиарная ответственность менеджеров и собственников при банкротстве организации — предусмотренная законом дополнительная ответственность менеджеров (руководителя и иных лиц), собственников организации при банкротстве.

Несостоятельность (банкротство) юридического лица — признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.

12.08.2020

Субсидиарная ответственность за совершение сделок, причинивших имущественный вред кредиторам

Это основание существовало и до внесения последних изменений в Закон о банкротстве. По сути, норма «переехала» из утратившей силу ст. 10 в новую ст. 61.11 Закона о банкротстве. О каких сделках идет речь? В первую очередь о подозрительных сделках (ст. 61.2 Закона о банкротстве) и сделках с предпочтением (ст. 61.3 данного Закона).

Часто на практике совершают цепь таких сделок со взаимозависимыми лицами, чтобы вывести из компании активы на контролирующее лицо. После этого компания-должник отказывается платить своим кредиторам. Наступает банкротство, но погашать требования фирма не может, так как все активы выведены. В этом как раз и заключается причинение вреда кредиторам.

Субсидиарная ответственность может наступить, даже если сделка еще не была признана недействительной.

Сделки с предпочтением – это сделки, в которых удовлетворяется требование одного кредитора в ущерб другим. Например, организация, имея задолженность перед другими кредиторами, выступает поручителем по сделке, в которой основной должник заведомо не сможет исполнить обязательство. В результате компания, будучи поручителем, оплачивает задолженность за третье лицо, но со своими прямыми кредиторами так и не может рассчитаться. Это, кстати, тоже разновидность вывода активов, от которой страдают кредиторы.

Другие разновидности сделок с предпочтением – это ситуации, в которых кредитор не соблюдает очередность погашения требований, установленную Гражданским кодексом РФ или Законом о банкротстве. Закон о банкротстве не ограничивает наступление субсидиарной ответственности только подозрительными сделками или сделками с предпочтением. Ответственность может наступить за любую сделку, в результате которой причинен имущественный вред кредиторам. Кстати, контролирующее лицо не обязательно должно само выступать от имени компании (т. е. в документах по сделке не обязательно будет подпись этого лица). Субсидиарная ответственность наступит и в том случае, если контролирующее должника лицо (КДЛ) только одобрило вредоносную сделку или дало кому-нибудь указание о ее совершении.

Привлечь к ответственности за совершение сделок, которые причинили имущественный вред кредиторам, суд может, даже если (п. 3 ст. 61.11 Закона о банкротстве):

√ Не подавалось заявление о признании сделки недействительной;

√Заявление о признании сделки недействительной подавалось, но суд его еще не рассмотрел;

√Суд рассмотрел заявление о признании сделки недействительной и отказал в удовлетворении из-за истечения срока давности, или если заявитель не смог доказать, что вторая сторона сделки знала о неплатежеспособности должника.

Ранее в Законе о банкротстве таких условий не было. Теперь же за вредоносные сделки к субсидиарной ответственности может быть привлечено, по сути, любое контролирующее лицо, которое имеет отношение к таким сделкам, будь то директор, учредитель, директор контролирующей компании, любое другие лицо, которое давало обязательные для выполнения указания.

Первое основание для субсидиарной ответственности — сделки, причинившие вред кредиторам.

Субсидиарная ответственность за налоговые, административные, уголовные нарушения

Это основание хотя и не новое, но появилось относительно недавно – в сентябре 2016 г. Судебная практика только начала складываться, и, надо сказать, чаще в пользу кредиторов (например, постановления: Четвертого арбитражного апелляционного суда от 13 июля 2017 г. № 04АП-3175/2017 по делу № А58-3172/2015, Девятого арбитражного апелляционного суда от 12 июля 2017 г. № 09АП-23075/2017 по делу № А40-21346/14).

Этот вид субсидиарной ответственности применяется при одновременном соблюдении следующих условий (подп. 3 п. 2 ст. 61.11 Закона о банкротства):

√ Если есть вступившее в силу решение о привлечении компании или ее директора к налоговой, административной, уголовной ответственности;

√ Если задолженность, которая возникла в результате совершения этих правонарушений или была выявлена в ходе производства по делам об этих правонарушениях, составляет более 50 % требований кредиторов третьей очереди.

В большинстве случаев по данному основанию привлекаются за налоговые правонарушения. Налоговая инспекция проводит выездную или камеральную проверку. Если в ходе проверки выясняется, что компания нарушала налоговое законодательство и не доплачивала налоги, выносится решение о привлечении к ответственности с требованием уплатить недоимку.

Если компания не уплачивает в отведенный срок начисленные налоги и взыскать их за счет имущества с нее невозможно, то у налогового органа есть право обратиться в суд и попытаться взыскать задолженность с директора компании.

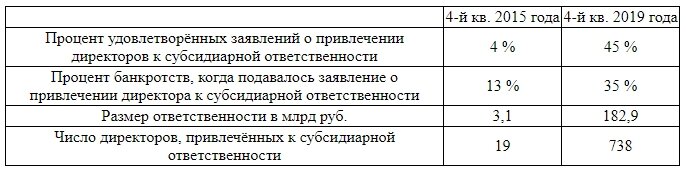

Раньше налоговым органам было очень сложно использовать механизм субсидиарной ответственности для взыскания начислений с директора или другого контролирующего лица.

Приходилось доказывать, что руководитель на 100 % виноват в банкротстве компании. Теперь работает презумпция виновности директора, и уже он должен доказывать, что не виноват в банкротстве. Но когда у судей на руках есть решение по выездной проверке, где раскрыты сделки с фирмами-однодневками или другие схемы уклонения от налогов, практически невозможно доказать, что нет вины директора в банкротстве.

По данному виду субсидиарной ответственности может быть привлечен не только директор, но и иное контролирующее лицо, если это лицо давало указания, которые в итоге и повлекли нарушения.

Третье основание для субсидиарной ответственности — налоговые, административные и уголовные нарушения, повлекшие задолженность компании.