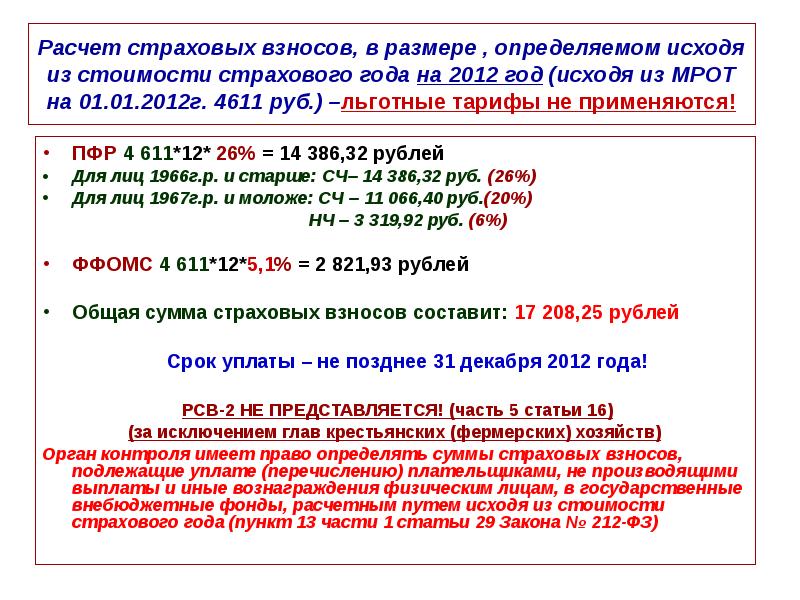

Расчет страховых взносов ИП за себя

Индивидуальный предприниматель обязан вносить страховые взносы за себя всё то время, пока он имеет статус субъекта предпринимательской деятельности, за исключением льготных периодов по их неуплате.

Статья 430 НК РФ дает возможность индивидуальным предпринимателям не уплачивать страховые взносы на обязательное пенсионное и медицинское страхование, если они временно не ведут деятельность в случаях:

- прохождения военной службы по призыву, ухода за ребенком до полутора лет, ребенком-инвалидом, инвалидом 1-ой группы, пожилыми людьми старше 80 лет;

- проживания с супругом — военнослужащим по контракту при неимении возможности трудоустройства в общей сложности до пяти лет;

- проживания за границей с супругом, направленным в диппредставительства и консульства РФ, (тоже не более пяти лет).

Отсутствие деятельности в такие периоды надо подтверждать документально, а о приостановлении уплаты взносов надо заявить в свою ИФНС.

Если же ИП имеет право на льготу, но продолжает получать доход от предпринимательской деятельности, то должен уплачивать страховые взносы на общих основаниях.

А теперь самое главное — о каких же суммах обязательных взносов ИП идет речь? За себя в 2020 году индивидуальный предприниматель должен перечислять платежи только на обязательное пенсионное и медицинское страхование. Перечисление взносов за социальное страхование для получения больничного и декретных выплат ИП производит в добровольном порядке.

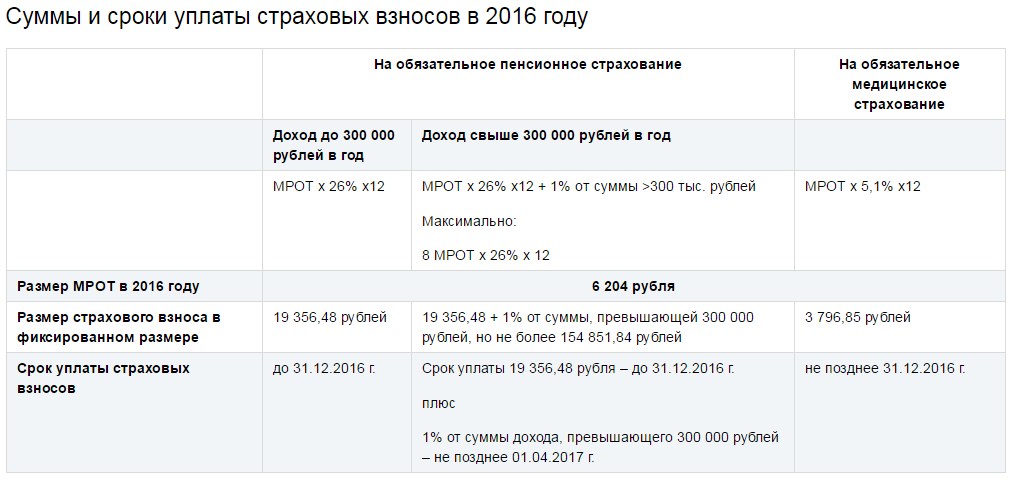

Страховые взносы ИП в 2020 году больше не зависят от размера МРОТ (минимального размера оплаты труда), а представляют собой фиксированные суммы, утвержденные Правительством:

- Взносы на обязательное медицинское страхование (ОМС) — 8 426 рублей в год.

- Взносы на обязательное пенсионное страхование (ОПС) частично дифференцированы и состоят из фиксированной суммы в 32 448 рублей и дополнительного взноса.

- Дополнительный взнос уплачивается, если доходы ИП больше 300 тыс. рублей в год. Рассчитывается он как 1% от суммы доходов, превышающих этот лимит.

Калькулятор страховых взносов за 2020 год:

Выплата складывается из:

|

Назначение платежа |

Сумма |

Дата уплаты |

|---|---|---|

| Фиксированные взносы на обязательное пенсионное страхование | — р. | Уплатить до 31 декабря 2020 года |

| Дополнительные взносы на обязательное пенсионное страхование | — р. | Уплатить до 1 июля 2021 года |

| Фиксированные взносы на обязательное медицинское страхование | — р. | Уплатить до 31 декабря 2020 года |

✐ Пример ▼

Предположим, что предприниматель получил в 2020 году доходов на сумму 1 200 000 рублей. Рассчитаем сумму страховых взносов ИП к уплате:

- взносы на пенсионное страхование будут рассчитываться таким образом: 32 448 + ((1 200 000 – 300 000) * 1%) = 41 448 руб.

- взносы на медицинское страхование останутся на одном уровне и составят 8 426 рублей при любом уровне доходов.

Итого: общая сумма страховых взносов за себя в этом примере равна 49 874 рубля.

Введено также и верхнее ограничение размера взносов на ОПС – в 2020 году эта сумма не может превышать цифру в 259 584 рубля.

В приведенных выше формулах был показан расчет стоимости полного страхового года, если же предприниматель был зарегистрирован не сначала года или прекратил деятельность до его окончания, то все рассчитанные суммы пропорционально уменьшаются. В этих случаях надо учитывать только полные месяцы и календарные дни (при неполном месяце), в которых человек имел статус предпринимателя.

Подведем итоги:

- В 2020 году взносы ИП за себя при годовом доходе, не превышающем 300 тыс. рублей, в том числе при отсутствии деятельности или прибыли от нее, составят 40 874 рублей, из расчета: 32 448 рублей взносов на ОПС плюс 8 426 рублей взносов на ОМС.

- Если величина доходов превышает 300 тыс. руб., то сумма к уплате составит 40 874 рублей плюс 1% от доходов, превышающих 300 тыс. рублей.

Реквизиты для выполнения взносов

Не лишним будет знать реквизиты Пенсионного фонда РФ, по которым будут осуществляться обязательные денежные отчисления. Если работодатель или частный предприниматель допустит ошибку и произведёт оплату на неправильный счёт, то затянется процесс возврата денежных средств, будет потрачено время, за счёт чего будет сложно доказать своевременность выполнения взносов.

С целью предотвращения такой неудобной ситуации предоставляем список реквизитов для осуществления разных страховых выплат.

| Название страхового платежа | КБК | КБК штрафы | КБК пени |

|---|---|---|---|

| на обязательное пенсионное страхование (за работников) | 182 1 02 02010 06 1010 160 | 182 1 02 02010 06 3010 160 | 182 1 02 02010 06 2110 160 |

| на обязательное медицинское страхование (за работников) | 182 1 02 02101 08 1013 160 | 182 1 02 02101 08 3013 160 | 182 1 02 02101 08 2013 160 |

| на материнство и больничные (за работников) | 182 1 02 02090 07 1010 160 | 182 1 02 02090 07 3010 160 | 182 1 02 02090 07 2110 160 |

Есть определенные реквизиты, на которые зачисляются страховые выплаты

С целью группирования статей госбюджета применяются специализированные числовые коды, которые состоят из 20 знаков, определяемыми Министерством финансов. Каждый подобный код является источником засекреченной информации. Код классификации бюджета подразделяется на четыре части:

- «Администратор» — первые три знака обозначают получателя финансов (ПФР — 392);

- «Вид доходов» — цифры с 4 по 13 включительно. Эта часть в свою очередь подразделяется еще на 4 части:

- «Группа» — четвертое число указывает доходы (для уплаты отчислений по страховке — 1);

- «Подгруппа» — пятая и шестая цифры (в этом варианте обычно применяется комбинация чисел 02, 09, 16);

- «Статья» и «Подстатья» — цифры с 7 по 11 включительно отмечаются с учётом соответствующей расчетной документации;

- «Элемент» — последние два знака этой части (12 и 13) отображают уровень бюджета (в конкретном случае обычно отмечается 06 — бюджет Пенсионного фонда, но также могут быть указаны 01 и 08);

- «Программа» — знаки с 14 по 17 включительно нужны с целью разделения взысканий;

- «Экономическая классификация» — последние три цифры (для осуществления оплаты по страховке как правило отмечается 160, но в некоторых ситуациях может встречаться 140).

О кодах КБК

С полноценным перечнем КБК, действующих в текущем году и применяемых для отчисления взносов по страховке, а также их детальным описанием можно ознакомиться на официальном интернет-сайте ФНС.

Сколько должны перечислять плательщики взносов за работников

Согласно новой главе 34 НК РФ плательщиками страховых взносов (кроме ИП без работников, нотариусов, адвокатов, занимающихся частной практикой) являются также лица, производящие выплаты и иные вознаграждения физическим лицам. К этой категории относятся:

- работодатели по трудовым договорам;

- заказчики по гражданско-правовым договорам;

- обычные физические лица, не зарегистрированные в качестве ИП.

Взносы плательщики выплачивают за свой счёт, а не удерживают их из выплат физическому лицу. Тарифы страховых взносов в 2018 году за сохранились на прежнем уровне и составляют в общем случае 30% от выплат работникам. Кроме того, есть некоторые категории плательщиков, для которых ставка страховых взносов в 2018 году существенно снижена. Чтобы иметь возможность производить отчисления по этим пониженным тарифам, плательщик должен соблюдать обязательные условия статьи 427 НК РФ.

Постановлением Правительства РФ от 15.11.2017 № 1378 установлена предельная база для начисления страховых взносов в 2018 году:

- на пенсионное страхование — 1 021 000 рублей;

- на обязательное социальное страхование — 815 000 рублей.

По достижению этих выплат (отдельно по каждому работнику) плательщик выплачивает взносы по пониженным тарифам. Если же плательщик входит в льготную категорию, то после достижения предельной базы взносы за пенсионное и социальное страхование работника не выплачиваются. Что касается выплат на медицинское страхование, то их тариф по достижению предельной базы не меняется.

Страховые взносы в 2018 году ставки, установленные Налоговым Кодексом Российской Федерации (таблица общих и пониженных тарифов)

|

Категория плательщиков |

Пенсионное страхование |

Социальное страхование |

Медицинское страхование |

|---|---|---|---|

|

Страхователи, не имеющие права на льготы до достижения предельной базы для начисления взносов |

22% |

2,9% |

5,1% |

|

Страхователи, не имеющие права на льготы, после достижения предельной базы для начисления взносов |

10% |

0% |

5,1% |

|

1.Организации и ИП на УСН, по некоторым видам деятельности (ст. 427 НК РФ) 2. Аптеки, работающие на ЕНВД 3.ИП на ПСН, кроме занятых торговлей, общепитом, арендой 4. Некоммерческие и благотворительные организации на УСН |

20% |

0% |

0% |

|

1.Хозяйственные общества и партнёрства на УСН, внедряющие изобретения, патенты, образцы. 2.Организации и ИП, заключившие соглашения с особыми экономическими зонами на технико-внедренческую и туристско-рекреационную деятельность |

13% | 2,9% | 5,1% |

| Аккредитованные IT-организации | 8% | 2% | 4% |

|

Страхователи в отношении членов экипажей судов, зарегистрированных в Российском международном реестре судов |

0% |

0% |

0% |

|

Участники проекта «Сколково» в России |

14% |

0% |

0% |

|

1.Участники свободной экономической зоны на территории Республики Крым и Севастополя 2. Резиденты территории опережающего социально-экономического развития 3. Резиденты свободного порта «Владивосток» |

6% |

1,5% |

0,1% |

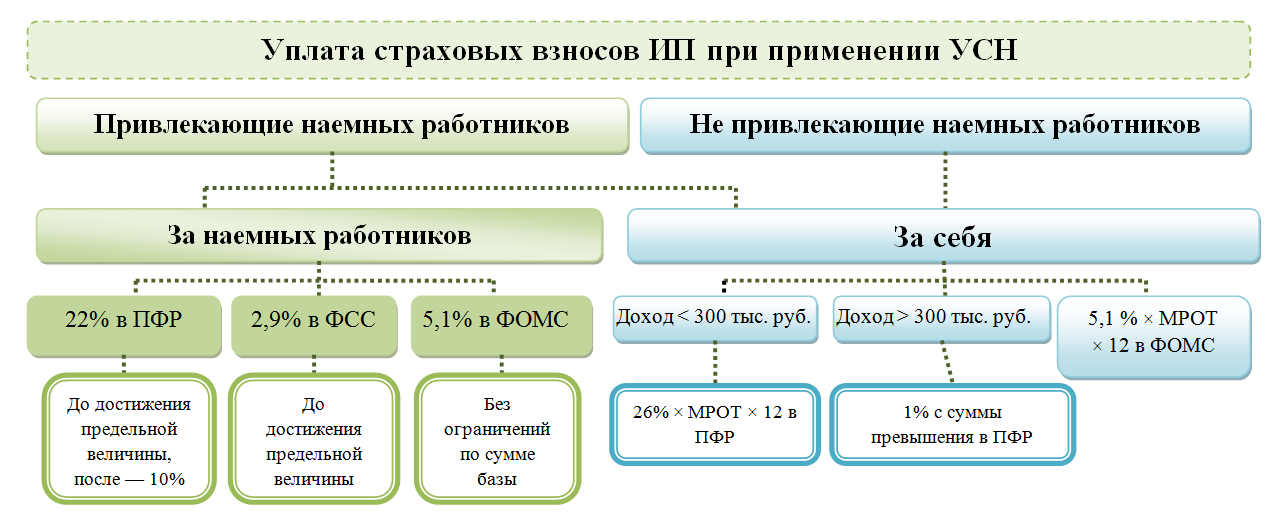

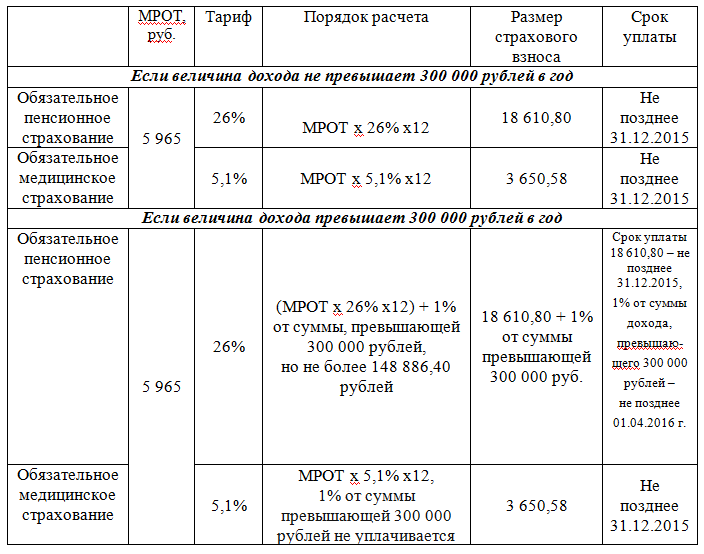

Отчисления ИП за себя

Для ИП, осуществляющих страховые отчисления за себя, предусмотрены фиксированные суммы. На ОПС, если сумма дохода не превышает 300 000 рублей:

- 26 545 руб. — за 2018 г.;

- 29 354 руб. — за 2019 г.;

- 32 448 руб. — за 2020 г.

Если сумма дохода выше установленного лимита, придется доплатить 1% от суммы превышения, но не более:

- 212 360 руб. — за 2018 г.;

- 234 832 руб. — за 2019 г.;

- 259 584 руб. — за 2020 г.

Отчисления на ОМС вне зависимости от суммы дохода составляют:

- 5840 руб. — за 2018 г.;

- 6884 руб. — за 2019 г.;

- 8426 руб. — за 2020 г.

Что касается страховых платежей на случай ВНиМ, индивидуальный предприниматель вправе не делать их «за себя».

РСВ: превышение предельной базы 2020 г. по «пенсионным» взносам

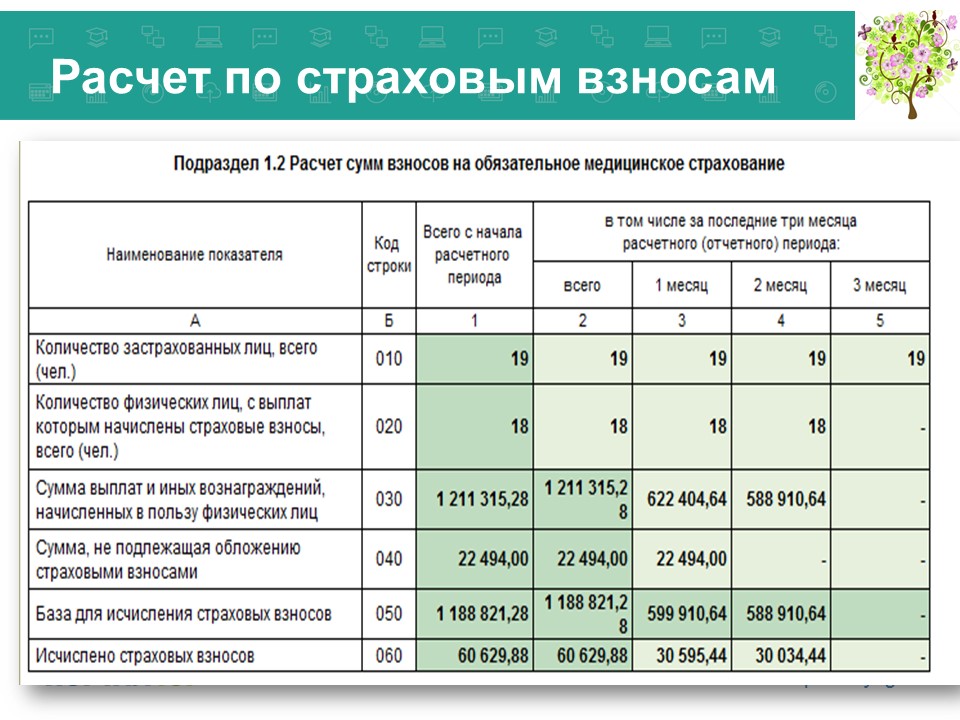

Приведем пример заполнения РСВ с превышением предельной величины базы по взносам на ОПС. Подраздел 1.1 Приложения 1 к Разделу 1 заполняется дважды – для кода тарифа взносов «01» и для кода «20».

В лист с кодом «01» (базовый тариф 22%) включаются следующие значения:

- по строкам 030 и 050 – 612780 (576390 + 12130 + 12130 + 12130), в т.ч. за 1, 2 и 3 месяц — по 12130 (часть выплат в пределах МРОТ);

- по строке 051 – 12130, в т.ч. за 1 и 2 месяцы – 0, за 3 месяц – 12130 (часть выплат в пределах МРОТ, превышающая предельную базу);

- по строке 060 – 6550,20 (исчисленные страхвзносы с выплат в пределах МРОТ), при этом данная строка включает суммы показателей строк 061 и 062;

- строка 061 – 5337,20, в т.ч. за 1 и 2 месяцы – по 2668,60, за 3 месяц – 0 (взносы с выплат в пределах лимита базы, рассчитанные по тарифу 22%);

- строка 062 – 1213, в т.ч. за 1 и 2 месяцы – 0, за 3 месяц – 1213 (взносы с выплат сверх лимита базы, рассчитанные по тарифу 10%).

Далее заполняем лист с кодом тарифа «20»:

- по строкам 030 и 050 – 1 007 220 (503 610 + 167 870 + 167 870 + 167 870), в т.ч. за 1, 2 и 3 месяц — по 167 870 (часть выплат свыше МРОТ);

- по строке 051 – 315 870, в т.ч. за 1 месяц – 0, за 2 месяц – 148 000, 3 месяц – 167 870 (часть выплат свыше МРОТ, превышающая предельную базу);

- по строке 060 – 100 722 (исчисленные страхвзносы с выплат свыше МРОТ), при этом данная строка включает суммы показателей строк 061 и 062;

- строка 061 – 69 135, в т.ч. за 1 месяц – 16 787, за 2 месяц – 1987, за 3 месяц -0 (взносы с выплат в пределах лимита базы, рассчитанные по тарифу 10%);

- строка 062 – 31 587, в т.ч. за 1 месяц – 0, за 2 месяц – 14 800, за 3 месяц – 16 787 (взносы с выплат сверх лимита базы, рассчитанные по тарифу 10%).

В разделе 1 суммы страхвзносов на ОПС будут отражены суммировано:

- строка 030 – 107 272,20 (страхвзносы с кодом тарифа «01» и «20» за 9 месяцев);

- строка 031 – 19 455,60 (за июль);

- строка 032 – 19 455,60 (за август):

- строка 033 – 18 000 (за сентябрь).

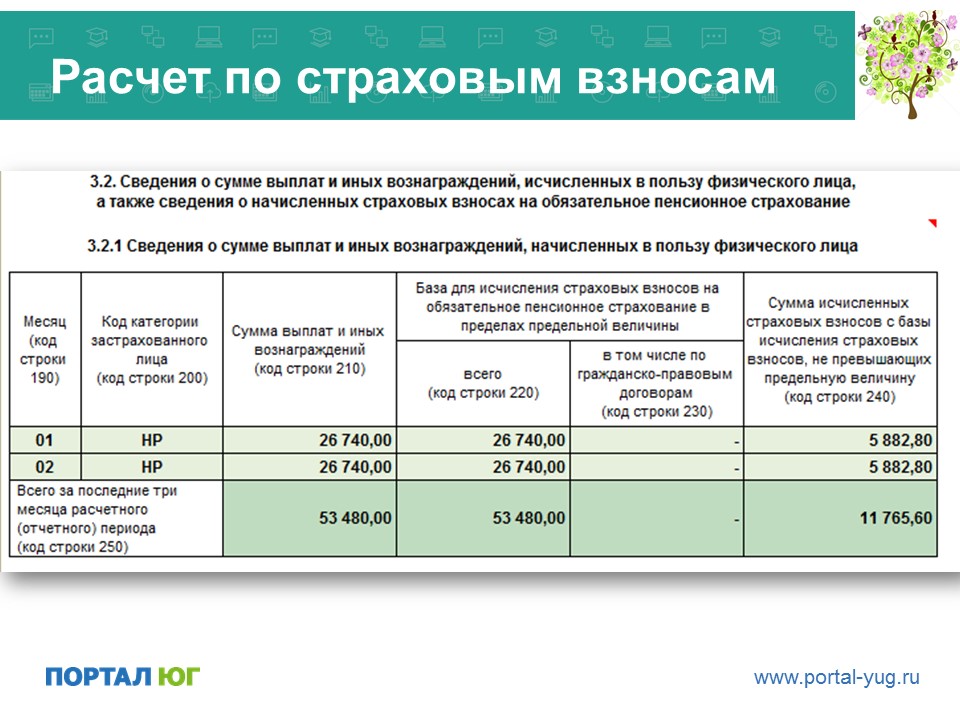

В разделе 3 Расчета (в листах с кодом категории застрахованного «НР» и «МС») будут отражены только те суммы выплат и страхвзносов с них, которые исчислены в пределах лимита базы для исчисления взносов.

РСВ при превышении предельной базы – образец заполнения по взносам на ОПС

РСВ с превышением базы по взносам на ВНиМ

Как и для взносов на ОПС, страхователи, применяющие льготные тарифы для МСП, в «Расчете по страховым взносам» заполняют два листа Приложения 2 к Разделу 1 – один с кодом тарифа «01», второй с кодом «20». В нашем случае в листе с кодом тарифа «01» будет отражена сумма выплат:

- по строке 020 – 462 780 (426 390 + 12 130 + 12 130 + 12 130); в т. ч. за 1 месяц – 12 130, за 2 месяц – 12 130, за 3 месяц – 12 130 (часть выплат в пределах МРОТ);

- по строке 040 – 22 260, в т.ч. за 1 месяц – 0, за 2 месяц – 10 130, за 3 месяц – 12 130 (это суммы превышения лимита базы, приходящиеся на часть выплат в пределах МРОТ);

- по строке 050 – 440 520 (462 780 – 22 260), в т.ч. за 1 месяц – 12 130, за 2 месяц – 2000, за 3 месяц – 0 (облагаемая база за вычетом сумм, превышающих предельную базу).

Соответственно, в листе с кодом тарифа «20» будут отражены выплаты в части, превышающей МРОТ:

- по строке 020 – 707 220 (353 610 + (130 000 – 12 130) х 3), в т.ч. за каждый из трех месяцев – по 117 870 (130 000 – 12 130);

- по строке 040 – 235 740, в т. за 1 месяц – 0, за 2 месяц – 117 870, за 3 месяц – 117 870 (суммы превышения лимита базы, приходящиеся на часть выплат свыше МРОТ);

- по строке 050 – 471 480, в т.ч. за 2 месяц – 117 870, за 2 и 3 месяцы – 0.

Порядок начисления страховых взносов в 2020 году

Порядок начисления страховых взносов в 2020 году, как это было и ранее, не претерпел изменений. Для их расчета учитывают следующие составляющие:

- Отчисления в пользу физлиц.

- Установленные тарифные ставки по страховым взносам, зависящие от суммы, которая облагается страховыми взносами.

- Утвержденные предельные величины облагаемой базы.

Рассмотрим каждую составляющую расчета страховых взносов более подробно.

Отчисления в пользу физлиц в 2020 году

С выплат работникам работодатели обязаны отчислять страховые взносы на такие виды обязательного страхования как:

- медицинское;

- пенсионное;

- социальное.

Напомним, что страховые взносы должны быть начислены на вознаграждения руководителю организации (даже без наличия заключенного с ним трудового договора) и тем работникам, которые работают в соответствии:

- с трудовыми договорами;

- с гражданско-правовыми договорами (на оказание услуг или выполнение работ);

- с авторскими договорами (с исполнителями).

Обратите внимание, что в 2020 году начисление страховых взносов на вознаграждения физических лиц касается не только денежной, но и натуральной формы. В статье 422 НК РФ приведен перечень выплат, которые не подлежат обложению страховыми взносами. В статье 422 НК РФ приведен перечень выплат, которые не подлежат обложению страховыми взносами

В статье 422 НК РФ приведен перечень выплат, которые не подлежат обложению страховыми взносами.

Реквизиты для уплаты взносов

С 2017 года уплата страховых взносов осуществляется в Федеральную Налоговую Службу (ФНС). Плательщики страховых взносов должны указывать в платежном поручении реквизиты соответствующего налогового органа, осуществляющего администрирование. Графы платежного поручения заполняются следующим образом:

- получатель платежа — сокращенное наименование органа Федерального казначейства, а далее в скобках сокращенное наименование налогового органа, осуществляющего администрирование;

- ИНН и КПП налогового органа;

- наименование банка получателя и номер счета в нем;

- БИК банка;

- .

Полная информация о реквизитах для уплаты страховых взносов в разных субъектах РФ имеется в открытом доступе на официальном сайте Налоговой службы РФ. Там же можно воспользоваться сервисом, позволяющим сформировать платежное поручение, оплатить взнос, скачать квитанцию и распечатать ее.

Коды бюджетной классификации (КБК)

Для группировки статей государственного бюджета используются специальные цифровые коды, состоящие из 20 цифр, которые устанавливаются Министерством финансов. В каждом таком коде зашифрована определенная информация. Код бюджетной классификации разделен на четыре части:

- «Администратор» — первые три знака указывают получателя средств (Пенсионный фонд — 392);

-

«Вид доходов» — цифры с 4 по 13 включительно. Данная часть в свою очередь делится еще на 4 части:

- «Группа» — четвертый знак показывает доходы (для уплаты страховых взносов — 1);

- «Подгруппа» — пятая и шестая цифры (в данном случае, как правило, используются комбинации цифр 02, 09, 16);

- «Статья» и «Подстатья» — цифры с 7 по 11 включительно указываются на основании соответствующих расчетных документов;

- «Элемент» — последние два знака данной части (12 и 13) раскрывают бюджетный уровень (в данном случае обычно указывается 06 — бюджет Пенсионного фонда, но также могут встретиться 01 и 08);

- «Программа» — знаки с 14 по 17 включительно служат для разделения взысканий;

- «Экономическая классификация» — последние три цифры (для уплаты страховых взносов обычно указывается 160, но в отдельных случаях может встретиться 140).

Полный перечень КБК, актуальных на текущий год и используемых для уплаты страховых взносов, с подробным описанием имеется на официальном сайте ФНС.

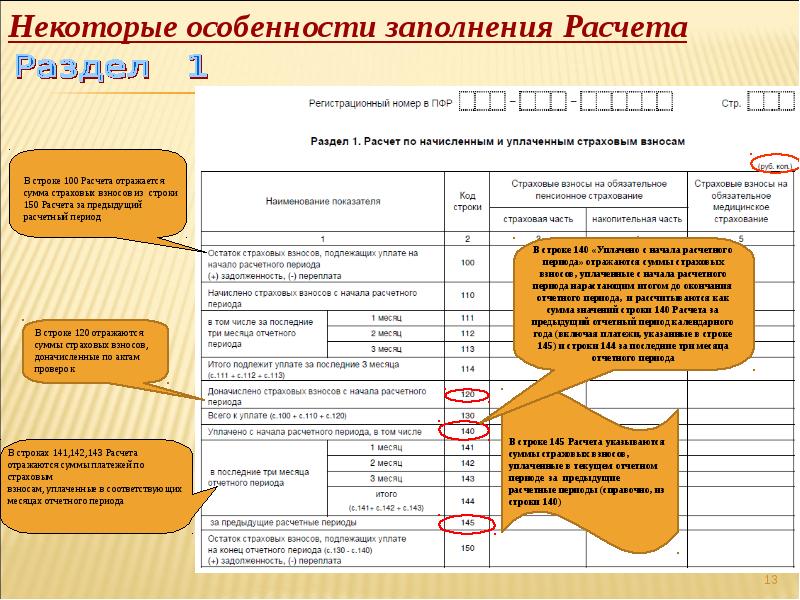

Уплата взносов. Отчетность по страховым взносам

Уплата взносов работодателями

Уплата страховых взносов с выплат физическим лицам предполагает, что в течение расчетного периода (года) необходимо исчислять и платить взносы в виде ежемесячных обязательных платежей.

По итогам каждого отчетного периода — I квартала, полугодия, 9 месяцев, календарного года — нужно подвести итоги по уплате страховых взносов: заполнить и сдать расчеты по начисленным и уплаченным взносам за эти периоды.

При этом, вести учет начисленных выплат и взносов нужно по каждому работнику.

Ежемесячный обязательный платеж уплачивается с 2017 года в ИФНС за всех работников общей суммой (кроме взноса в ФСС). Суммы ежемесячных обязательных платежей необходимо перечислять в рублях и копейках.

Ежемесячные обязательные платежи по страховым взносам нужно уплачивать не позднее 15-го числа месяца, следующего за месяцем, за который они начислены. Если последний день уплаты выпадет на нерабочий день, крайним сроком платежа будет следующий рабочий день.

Отчетность по страховым взносам

С 1 января 2017 года вступили в силу новые правила, по которым сдается отчетность по страховым взносам.

Начиная с 1 квартала 2017 года надо сдавать в свою налоговую новый единый расчет по страховым взносам. Он объединяет в себе данные сразу из четырех отчетов в фонды: РСВ-1 ПФР, 4 — ФСС, РСВ-2 ПФР и РВ-3 ПФР. Расчет, формат и порядок заполнения утверждены Приказом ФНС России от 10.10.2016 N ММВ-7-11/551@.

Важно! Сроки сдачи расчета изменились.

Расчет по взносам на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование нужно представлять в налоговый орган раз в квартал не позже 30-го числа месяца, следующего за расчетным (отчетным) периодом (п. 7 ст. 431 НК РФ). Новшество связано с тем, что НК РФ дополнен положениями о взимании страховых взносов (кроме взносов на травматизм).

Из разъяснения ФСС следует, что расчет нужно подавать за периоды, начинающиеся не ранее 1 января 2017 года. Отчетность по взносам, в том числе уточненная, за более ранние периоды сдается по старым правилам. Они таковы: электронную 4-ФСС нужно представить в территориальный орган ФСС не позднее 25-го числа, бумажную — не позже 20-го числа месяца после отчетного периода. РСВ-1 в электронном виде следует направить в территориальный орган ПФР не позднее 20-го числа, в бумажном — не позже 15-го числа второго месяца, следующего за отчетным периодом.

Крайний срок уплаты взносов остался прежним — 15-е число месяца, следующего после месяца, за который они начислены.

Изменения предусмотрены Федеральным законом от 03.07.2016 N 243-ФЗ.

Обратите внимание! За несвоевременную сдачу расчета по взносам проверяющие штрафуют по ст. 119 Налогового кодекса РФ, минимальный штраф — 1 000 рублей.

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года) |

182 1 02 02101 08 1011 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (пени по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года) |

182 1 02 02101 08 2011 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года) |

182 1 02 02101 08 3011 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

182 1 02 02101 08 1013 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (пени по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

182 1 02 02101 08 2013 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (проценты по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

182 1 02 02101 08 2213 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

182 1 02 02101 08 3013 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года) |

182 1 02 02103 08 1011 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (пени по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года) |

182 1 02 02103 08 2011 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года) |

182 1 02 02103 08 3011 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

182 1 02 02103 08 1013 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (пени по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

182 1 02 02103 08 2013 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

182 1 02 02103 08 3013 160 |