Консультация юриста по страхованию

Расчет стоимости полиса можно осуществить до оформления бумаг в офисе страховщика. Доверьтесь юристу нашего портала: специалист подберет для вас оптимальный вариант и проконсультирует об особенностях договора, а также ответит на другие вопросы по теме.

Если требуется срочная консультация, звоните по бесплатным номерам:

- +7(812)627 – 17 – 99 – для жителей Ленинградской области и Санкт – Петербурга;

- +7(499)703 – 39 – 98 – для проживающих в Москве и области;

- 8(800)555 – 67 – 55 – для клиентов других регионов страны.

Вы можете заполнить онлайн-заявку на портале. Юрист ответит в течение 15 минут.

Что выбрать: страхование жизни или депозит

Страхование имеет целый ряд недостатков по сравнению с депозитом:

Более высокие риски.

Все вклады россиян в банках в размере до 1,4 млн р. обязательно страхуются, и в дальнейшем будут выплачиваться страховые выплаты от АСВ.

Инвестиционное страхование жизни – это не вклад по нормам российского законодательства, из чего вытекает ряд ограничений. Так, на договоры ИСЖ не распространяется система страхования вкладов

Таким образом, у застрахованного отсутствуют какие-либо гарантии возврата денег, что особенно важно ввиду долгосрочности заключаемых договоров.

Если у страховой компании отзовут лицензию, то она должна будет:

- Расторгнуть договор страхования с клиентом.

- Передать договор страхования в пользу иной компании.

Если же страховая компания этого не сделает, то вернуть взносы застрахованное лицо сможет только в рамках процедуры банкротства.

Из этого вытекает важнейший риск накопительного и инвестиционного страхования жизни: при банкротстве страховой компании застрахованное лицо может потерять все взносы.

Доходность по ИСЖ и НСЖ не гарантирована и ниже, чем по депозитам.

Если в рамках банковского вклада клиент сразу может понимать, на какую доходность он сможет рассчитывать, то по ИСЖ доходность никто не гарантирует. Она может быть как 100% за год, так и 0% за 5 лет.

Если по депозитам доходность стартует с отметки в 5%, то по НСЖ гарантированная доходность составляет в среднем 3,5%. Полученная инвестиционная доходность редко превышает 6%.

Также нужно учитывать еще один нюанс: доход по накопительному страхованию жизни начисляется не на всю сумму взносов, а на сумму взноса за минусом агентской комиссии и добавки за риски (последняя составляет примерно 1% от страховой суммы ежегодно). Агентская комиссия может достигать вплоть до 70%.

Сроки оформления.

Депозит обычно открывается на период до 5 лет. Для страхования дожития минимальные сроки составляют 5 лет, типовые доходят до 15-20, максимальные – 40 лет.

При досрочном расторжении договора депозита клиент теряет только начисленные проценты (по условиям договора), при страховании – ему грозит крупный дополнительный штраф.

В целом депозит является более надежным способом накопления и преумножения денежных средств. Преимущества накопительного страхования жизни будут проявляться в следующих случаях:

- Если клиент умрет, или наступит иной страховой случай. В рамках депозита после смерти клиента его наследники получат сумму накоплений по результатам вступления в наследство. Данная процедура по срокам займет до полугода. При накопительном страховании жизни родственники умершего вернут средства на порядок быстрее (в течение 1-2 недели), и плюсом они получат страховую часть выплаты.

- Если клиент разведется, то он может не опасаться за свои накопления: они полностью сохранятся за ним.

- Если клиент не несет существенных затрат на медицинские и образовательные цели, то он вправе рассчитывать на дополнительную доходность от получения вычета по НДФЛ. При наличии других социальных расходов доходность по страхованию дожития будет серьезно уступать иным инструментам.

Что такое неагрегатное страхование по КАСКО

Как уже можно понять, исходя из знаний об агрегатном страховании, неагрегатная страховка подразумевает неснижаемый лимит для компенсации. На этот лимит не влияет количество обращений в страховую компанию для получения выплат и предыдущие страховые случаи. Таким образом, этот лимит может быть выплачен при каждом новом случае.

Если был оформлен агрегатный тип страхования, то можно обратиться к страховщику с запросом на смену типа страховку, внести дополнительную сумму оплаты и получить новый полис.

В теории допускается, что, установив лимит в 800 тысяч рублей, при каждом новом страховом случае водитель может получить сумму без учета предыдущих обращений в течение года. Но единственный нюанс: если сумма ущерба окажется выше, то компенсация не может превышать установленный по договору лимит выплат. При оценке ущерба в 1 миллион рублей водитель все равно получит лимит в 800 тысяч рублей.

Неагрегатный тип страхования выбирают в следующих случаях:

1. Страхование оформляет водитель-новичок, только что получивший водительское удостоверение.

2. Стиль вождения водителя оставляет желать лучшего: водит неаккуратно, часто нарушает правила дорожного движения, может спровоцировать возникновение аварийной ситуации.

3. Транспортное средство приобретено на кредитные деньги. В данном случае это не прихоть водителя, а обязательное условие банков, предоставляющих кредит.

При оформлении типа страхования с неснижаемым лимитом автовладелец может быть полностью уверен, что весь ущерб покроет страховщик. Даже в случаях, когда такой человек в течение года часто попадал в дорожно-транспортные происшествия и обращался по иным страховым случаям.

Агрегатная и неагрегатная франшизы

При приобретении страхования по КАСКО встречаются понятия агрегатная и неагрегатная франшизы. Агрегатная франшиза имеет место в случаях, когда в полисе делается отметка о возмещении ущерба 50 на 50. То есть, при ремонте транспортного средства половину суммы покрывает сам собственник, а другую половину покрывает страховая компания. При исчерпании лимита вся ответственность ложится на плечи страховщика.

Неагрегатная франшиза подразумевает, что собственник при каждом страховом случае будет ремонтировать автомобиль в пределах определенной суммы, а свыше нее – будет возмещать страховая компания. Например, франшиза составляет 20 тысяч рублей. При стоимости ремонта в 100 тысяч рублей 20 тысяч заплатит сам водитель по франшизе, а остальную сумму в размере 80 тысяч рублей возместит страховая компания. Если сумма ремонта составит 14 тысяч рублей, то водитель будет восстанавливать транспортное средство за свой счет полностью.

Менять данные в полисе нельзя, только покупать новый полис

Указать нового страхователя или заменить машину в полисе не получится. Передать полис новому владельцу при продаже машины тоже нельзя. Бесполезно прикладывать копию договора купли-продажи или делать пометки в полисе с заверением покупателя и продавца. В случае ДТП возмещения от страховой по такому полису не будет.

Если меняется владелец или автомобиль, нужно покупать новый полис.

Например, полис купили на год, а через полгода машину продали. Новый владелец должен сам купить себе ОСАГО, а прежний сможет вернуть страховую премию за полгода.

Так же с новой машиной. Автовладелец продал одну машину и купил новую. Он вернет часть страховой премии за ОСАГО для проданной машины и оформит отдельную страховку на новый автомобиль.

Если вам предлагают что-то исправить в страховом полисе, это незаконно — потом будете возмещать ущерб своими деньгами. Если продавец предлагает отдать вместе с машиной свою страховку, это бесполезная опция и при ДТП она не поможет.

Преимущества и недостатки

Первым преимуществом страхования жизни на дожитие является возможность оформления налогового вычета и возврата налога в размере 13% от суммы взносов. Данный тип вычета действует с 2015 года и актуален для граждан, которые являются плательщиками НДФЛ и имеют официальные доходы. Налоговый вычет можно рассматривать, как дополнительную доходность от страхования жизни.

Особенности получения вычета следующие:

- Страхование оформлено на период не менее 5 лет. Если клиент оформит договор на меньший срок, то на вычет он рассчитывать не может.

- Вычет предоставляется на сумму до 120 тыс. р. за год. В указанный лимит входят и иные расходы налогоплательщика: оплата обучения, лечения и пр. Получается, что максимальная сумма вычета за год составит 15 600 р. Если клиент внесет 200 тыс. р. на счет, то вычет ему оформят с суммы в 120 тыс. р.

- Для оформления вычета в ФНС предоставляется справка 2-НДФЛ, заполненная декларация, договор со страховой компанией и документы, подтверждающие перечисление взносов.

Другими преимуществами НСЖ и ИСЖ могут стать:

- Накопленные взносы по договорам ИСЖ и НСЖ не входят в состав совместно нажитого имущества, и при разводе они не подлежат взысканию и разделу. Эти взносы будут принадлежать только лицу, с которым подписан договор страхования.

- Возврат накопленных взносов по результатам закрытия договора признается в качестве страховой выплаты и не может облагаться налогами. Подоходным налогом может облагаться только полученная прибыль свыше ставки рефинансирования.

- Выгодоприобретателями по договору при наступлении страхового случая могут быть любые лица. Порядок наследования в данном случае не учитывается. Страховка в данном случае будет выступать альтернативой завещанию.

- Неизменность условий договора. При заключении договора будут выбраны тариф и риски. Эти условия зафиксируются в договоре и останутся неизменными в течение всего периода его действия. Даже если у лица проявятся какие-либо заболевания в период страхования, то условия сохранят свое действие.

- Удобство: один договор заменяет несколько. При оформлении полиса у застрахованного лица появляется защита от непредвиденных ситуаций, а также возникает возможность обеспечить сохранность и накопление денег.

- Долгосрочный характер договоров.

Таким образом, страхование дожития имеет свои преимущества и недостатки. Принимать окончательное решение по вопросу целесообразности открытия подобного договора нужно в индивидуальном порядке. Некоторые граждане видят в такой страховке реальный способ преумножить накопления и защититься от рисков, другие же предпочитают традиционные способы в виде страхования жизни и банковских вкладов, как более надежные и отработанные.

Чем грозит просрочка

Даже если клиент неоднократно заключает договор с определенной компанией, следует каждый раз внимательно изучать все пункты соглашения. Фирма может вносить изменения в условия договора. Не стоит игнорировать и пункты касательно взносов по страховой премии, размеров штрафных санкций. Последствия от неуплаты или просрочки оплаты зависят от того, какой это вид взноса.

Просрочка первого или одновременного взноса

Может иметь следующие последствия:

- При задолженности со стороны клиента страховщик имеет право не выполнять свои обязанности, прописанные в договоре. То есть, при страховом случае клиент не получит выплату для покрытия ущерба.

- Страховщик может потребовать оплату премии через суд. СК может обратиться в суд через 3 месяца с даты истечения срока платежа. Это грозит и дополнительными материальными потерями для клиента (штраф или иные, возникшие у компании расходы).

- Страховщик может расторгнуть договор и потребовать от клиента возмещения своих убытков.

Просрочка последующих взносов

Если сумма премии была разделена на части и клиент по каким-либо причинам пропустил оплату в назначенный срок, компания может предпринять следующие действия:

- Компания может отправить клиенту напоминание о необходимости погашения долга. Письмо составляется юристами СК, в котором прописываются сроки платежа и последствия при игнорировании оплаты. Уведомление отправляется страховщику на его домашний адрес.

- Если напоминание не принесло результатов, компания имеет право потребовать оплату через обращение в суд.

- При несоблюдении клиентом условий договора, фирма имеет законное право расторгнуть соглашение.

Особенности договора ИСЖ

ИСЖ больше подходит тем клиентам, которые имеют некоторые свободные накопления и хотели бы их во что-либо вложить для получения дохода. ИСЖ представляет собой вклад на 3-5 лет с более высокой доходностью, чем депозит, и в него включено страхование жизни.

Страховыми компаниями могут быть предложены различные стратегии работы по ИСЖ. Обычно они предлагают вкладываться в ценные бумаги крупных зарубежных компаний.

В дальнейшем страховая компания поделится с клиентом частью прибыли. Величину такой прибыли определит так называемый коэффициент участия. Он указывается в каждом договоре и остается неизменным в течение всего срока ИСЖ. Обычно в пользу клиента перечисляют до 50-80% от полученной доходности.

Если инвестиционная стратегия оказалась неудачной, и страховая потерпела убыток, то она должна возместить его из собственных средств. Поэтому клиенту не стоит опасаться, что он не досчитается части внесенных им денег. Самый худший вариант, который будет ему грозить – нулевая доходность.

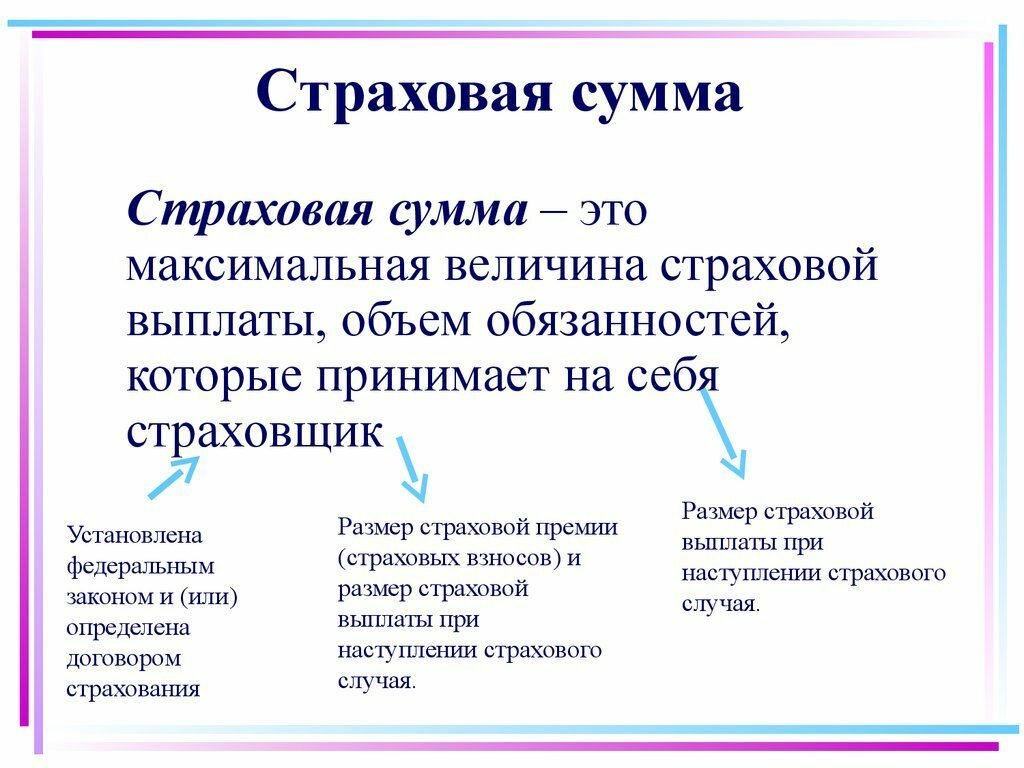

Страховая сумма – определение термина

Для понятия страховой суммы (далее – ССМ) существует общее законодательное определение, прописанное в части 1 ст. 10 ФЗ РФ № 4015-1 (от 27.11.1992 г.). Оно гласит, что ССМ – это определенная сумма денежных средств, на основе которой формируется величина страховой выплаты и страховой премии.

При этом размер ССМ может определяться как законодательством, так и/или самим страховым договором, что зависит от вида страхования. В случае с каско и другими видами добровольного страхования – это условия договора. Однако базовые критерии ФЗ № 4015-1 страховыми компаниями (далее – СК) все равно соблюдаются.

Определения ССМ в СК практически одинаковы – там упор делается на условия договора: «Страховой суммой является денежная сумма, обозначенная договором, в рамках которой страховщик обязан осуществлять страховое возмещение страхователю».

Вроде все ясно, но на деле подобные определения сами по себе не дают полного понимания сути ССМ – чтобы оно появилось по данному понятию нужно обладать дополнительной информацией, а также ознакомиться со смежной терминологией.

На что может влиять страховая сумма в каско

Страховая сумма прямо влияет на два важнейших критерия имущественного страхования, которыми являются:

- Страховая премия.

- Страховое возмещение.

Страховая премия – что это такое

В понятии страховой премии (далее – СП или С-премия) многие также нередко путаются, т. к. кроме основного здесь имеются еще два смежных термина:

- Страховой тариф (СТ или С-тариф).

- Страховой взнос (СВ или С-взнос).

Сам термин СП является обобщающим и обозначает просто оплату за полис. Это прописано не только в Правилах СК, но и в ч. 1 ст. 11 ФЗ № 4015-1. В СК данным термином также обозначается единовременная оплата за полис.

Путаница чаще всего возникает со С-взносом – в СК под взносами понимается не единовременная оплата за полис, а ее рассроченный вариант, поделенный на части по договору.

Но главное в С-премии касается С-тарифа – в Каско это рассчитанный и согласованный процент от С-суммы (т. е. процентная ставка от нее), уплачиваемый за полис. В ФЗ № 4015-1 за С-тариф отвечает ч. 2 ст. 11, в абз. 5 которой указано, что СТ при добровольном страховании зависит от соглашения сторон. Однако абз. 2 этой же статьи уточняет, что С-тариф должен быть актуарен – обоснован экономически.

Именно на С-тариф влияет величина С-суммы – чем она больше, тем больше может быть предельное значение СТ. При этом в полисах Каско СК для большей простоты указанный тариф прописывают в виде обобщающего понятия – С-премии.

Виды

Существует несколько видов:

- Рисковый вид — вносит большую часть суммы, благодаря чему покрываются практически все риски.

- Сберегательная премия — обращена в сферу страхования жизни человека.

- Нетто-вид — оплата, которая покрывает все платежи по страховкам.

- Брутто — коэффициент ставки, который назначает страховщик.

По характеру риска

По характеру рисков существует:

- Натуральные — они созданы с целью чтобы покрывать все риски, которые могут возникнуть за указанный промежуток времени. В зависимости от возникающих рисков премия может увеличиваться или уменьшаться.

- Постоянная — она указывает определенный тариф, который неизменен, независимо от возникающих ситуаций.

Форма уплаты страховых взносов

Формы для уплаты страховой премии делятся на:

- Единовременные — это оплата за страхование одним платежом. Другими словами, вносится полная сумма, что указана в договоре.

- Текущая форма уплаты — производится взнос большей части суммы от всей премии.

- Годичная форма — она рассчитана на страхование от одного года до пожизненного срока. Сама оплата производится каждый год.

Годичная форма отлично подходит для страхования жизни человека. При этом страховщики смотрят на смертность, состояние здоровья и возраст, после чего выводят нужный коэффициент и устанавливают ежегодную страховую премию, которую каждый год, до конца своей жизни, человек обязан выплачивать.

В случае смерти, становиться вопрос кому выплачивать страховку, в основном этими лицами становятся ближайшие родственники.

Неуплата страховой премии или ее просрочка

Если же имеет место определенная неуплата или же просрочен сам платеж страховых премиальных выплат, то развитие событий может идти следующим образом в соответствии со ст. 12 ГК РФ.

В данном случае возможны 3 варианта развития событий:

- Прописанный в страховом договоре случай наступил до уплаты страховых премиальных выплат, которая согласно договоренности дается с отсрочкой платежа, т. е. через некоторый промежуток времени с момента начала процесса страхования. В этом случае страховщик проводит все страховые проплаты невзирая на то, что премиальные выплаты по страховке не проведены. Если сам договор меж сторонами не предусматривает права вычесть невыплаченные премии из фонда страхового возмещения – они не вычитываются. Единственный выход из ситуации – прописав в соглашении право возмещать невнесенные суммы из соответствующих фондов.

- Срок проплат наступил, но премиальные суммы не выплачены, сам же страховой случай не имел места быть. В договоре стороны могут прописать последствия неуплат в срок страховых премиальных сумм – тут могут взиматься неустойки за каждый день просрочек или же иметь место приостановление страховых возмещений, отказ от самого договора в одностороннем порядке или же его прекращение в автоматическом порядке.

- Срок проплат взноса по страховке настал, страховые премиальные суммы не уплачены, а вот страховой случай имел место быть. Тут сам страховщик имеет право при установлении размера выплат для страхового возмещения зачислить такую сумму просроченного взноса к общему итогу, если же иное не прописано в соглашении меж страховщиком и страхователем.

Как высчитывается премия страхования

Порядок того, как рассчитывается страховая премия, определяется на общих основаниях. На величину платежей влияют несколько факторов:

- срок действия страховки;

- объем страховых сумм по указанным рискам;

- тарифы, надбавки и повышающие коэффициенты;

- действующие тарифные ставки.

Исчислением итоговой суммы платежей по страховке занимаются специалисты страховой компании. Рассчитать премию самостоятельно довольно сложно, так как каждая компания использует индивидуальные коэффициенты, скидки и надбавки.

Формула

Официальные сайты страховых компаний предлагают электронные калькуляторы, которые позволяют рассчитать величину страховой премии для конкретного случая. При начислении учитываются индивидуальные расчетные тарифы и коэффициенты, действующие у страховщика. Но порядок исчисления един — это формула расчета страховой премии, по которой работают все:

Тариф

Ключевой показатель, включаемый в расчет страховой премии, — это тариф. Он определяется как система ставок по страховому платежу, исчисленному с единицы страховой суммы или объекта страхования за определенный промежуток времени.

Тариф устанавливают не только в денежном выражении, но и в процентном соотношении. В отношении обязательных видов страхования тарифы устанавливаются на законодательном уровне. Эти тарифы считаются неизменными. Например, страховые взносы на ОПС — 22% (10% сверх лимита), ОМС — 5,1%, ВНиМ — 2,9% (0% сверх лимита).

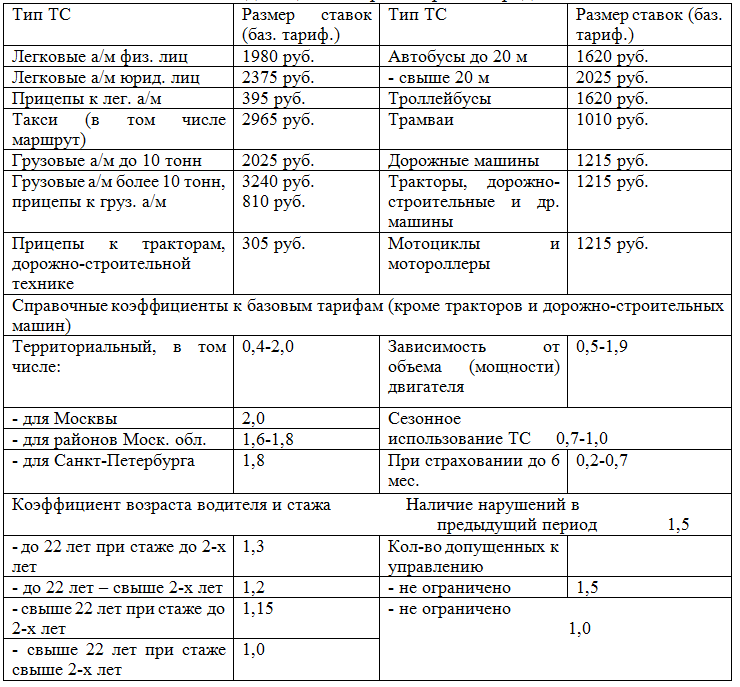

Для отдельных видов обязательной страховки предусмотрен плавающий тариф. Например, страховая премия ОСАГО. Сумма выплат зависит от нескольких факторов:

- местность, где эксплуатируется автомобиль;

- возраст машины (период ее эксплуатации);

- технические характеристики транспортного средства;

- число водителей, которые допущены к управлению (вписаны в полис).

В отношении добровольных видов страхования тарифные ставки регулируются страховыми компаниями. Поэтому страховка в одной фирме бывает дешевле, чем в другой. Например, страховые премии в сумме кредита, которые банк взимает в качестве страховки от неуплаты.

Скидки и надбавки

На размер премиальных платежей по страховке влияет не только тариф. В системе начислений используются специальные поправочные коэффициенты — это бонусы, скидки и надбавки, устанавливаемые для каждого случая страхования.

Простой пример: гражданин желает застраховать дом от пожара. При наличии противопожарной системы безопасности в помещении компания-страховщик сделает значительную скидку при расчете премиальных сумм. Ведь противопожарная система повышает уровень защиты и снижает риски наступления страх. случая. В то же время, если в доме старая проводка — это основание для применения надбавки при расчете премиальных. То есть при повышенном риске платеж увеличивается.

Когда можно продавать права на возмещение автоюристам

Право на возмещение ущерба можно продать по договору уступки. На этом зарабатывают автоюристы. Они выплачивают компенсацию пострадавшему, а потом требуют ее со страховой компании в большем размере или с неустойкой.

Продать право на возмещение можно, только если страховой случай уже наступил. Заранее нельзя.

Право на возмещение вреда жизни и здоровью, а также компенсацию морального ущерба продать нельзя. Также нельзя заранее уступить право требования штрафа по закону о защите прав потребителей.

Эти суммы суд присуждает конкретному пострадавшему человеку. Только потом можно передать право требования по исполнительному листу кому угодно, например автоюристам. А можно и не передавать. В любом случае изменить эту сумму автоюрист уже не сможет.

Страховая сумма в личном страховании

В личном страховании страховая сумма устанавливается по соглашению страховщика и страхователя; в некоторых случаях принимается во внимание условная стоимость жизни.

В личном страховании выделяют страхование жизни и иные виды страхования.

Страхование жизни

В страховании жизни, как правило, в зависимости от страховой суммы определяется размер единовременной страховой выплаты при дожитии застрахованного лица до окончания срока страхования или в случае смерти застрахованного лица — назначенному им выгодоприобретателю.

По договору страхования жизни, в частности при пенсионном страхования, выплата страховой суммы может производиться в виде пожизненной ренты. В этом случае под страховой суммой подразумевается размер страхового обеспечения (ренты), выплата которого предусмотрена с периодичностью, установленной договором страхования.

Другие виды личного страхования

В договорах страхования от несчастных случаев и медицинском страховании размер страховой суммы определяется максимальный размер выплаты, в пределах которой компенсируется ущерб, нанесенный интересам страхователя. При этом подлежащая выплате сумма страхового обеспечения в договорах страхования от несчастных случаев может определяться по-разному:

- в процентах от установленной в договоре страхования страховой суммы, размер которой зависит от характера и степени тяжести последствий несчастного случая;

- в фиксированном размере (или в установленном проценте от страховой суммы) за каждый день утраты трудоспособности.

Пределы исполнения обязательства страховщиком определяется размером страховой суммы.

Размер страховой суммы по договорам медицинского страхования может быть установлен, исходя из максимальных обязательств страховщика по каждому страховому случаю. Это позволяет по договорам медицинского страхования по согласованию между страхователем и страховщиком устанавливать размер страховой суммы двумя способами: в фиксированной максимальной сумме компенсации медицинских расходов за весь период действия договора страхования или в фиксированной сумме, установленной для каждого страхового случая, происходящего в течение действия договора страхования.

Количество договоров страхования и совокупная страховая сумма по действующим договорам личного страхования в отношении одного застрахованного лица не ограничиваются, то есть в личном страховании не запрещается страхование у нескольких страховщиков на любые суммы (так называемое двойное страхование). Поэтому при наступлении страхового случая, предусмотренного условиями таких договоров (в отличие от договоров страхования имущества), каждый из страховщиков несёт обязательства в пределах страховой суммы каждого из договоров страхования.

Что такое страховое возмещение

Страховое компенсационное возмещение – это денежная сумма (или материальные блага в другой форме), которая выплачивается страховщиком выгодоприобретателю в целях компенсации понесенного ущерба от произошедшего страхового случая в рамках и в период действия договора страхования.

В соответствии с требованиями ст. 947 ГК РФ, размеры этой выплаты не должны составлять более стоимости застрахованной собственности. Это требование введено законодательством с целью недопущения использования страховых договоров для получения прибыли. Средства по условиям договора должны выплачиваться, чтобы компенсировать страхователю или выгодоприобретателю понесенные убытки.

Это возмещение по условиям страховки может производиться следующими способами:

- выплачиваться деньгами в размере, предусмотренном договором;

- предоставляться в натуральном выражении – восстановительным ремонтом пострадавшей собственности, лечебными мероприятиями и прочими услугами, компенсирующими нанесенный вред.

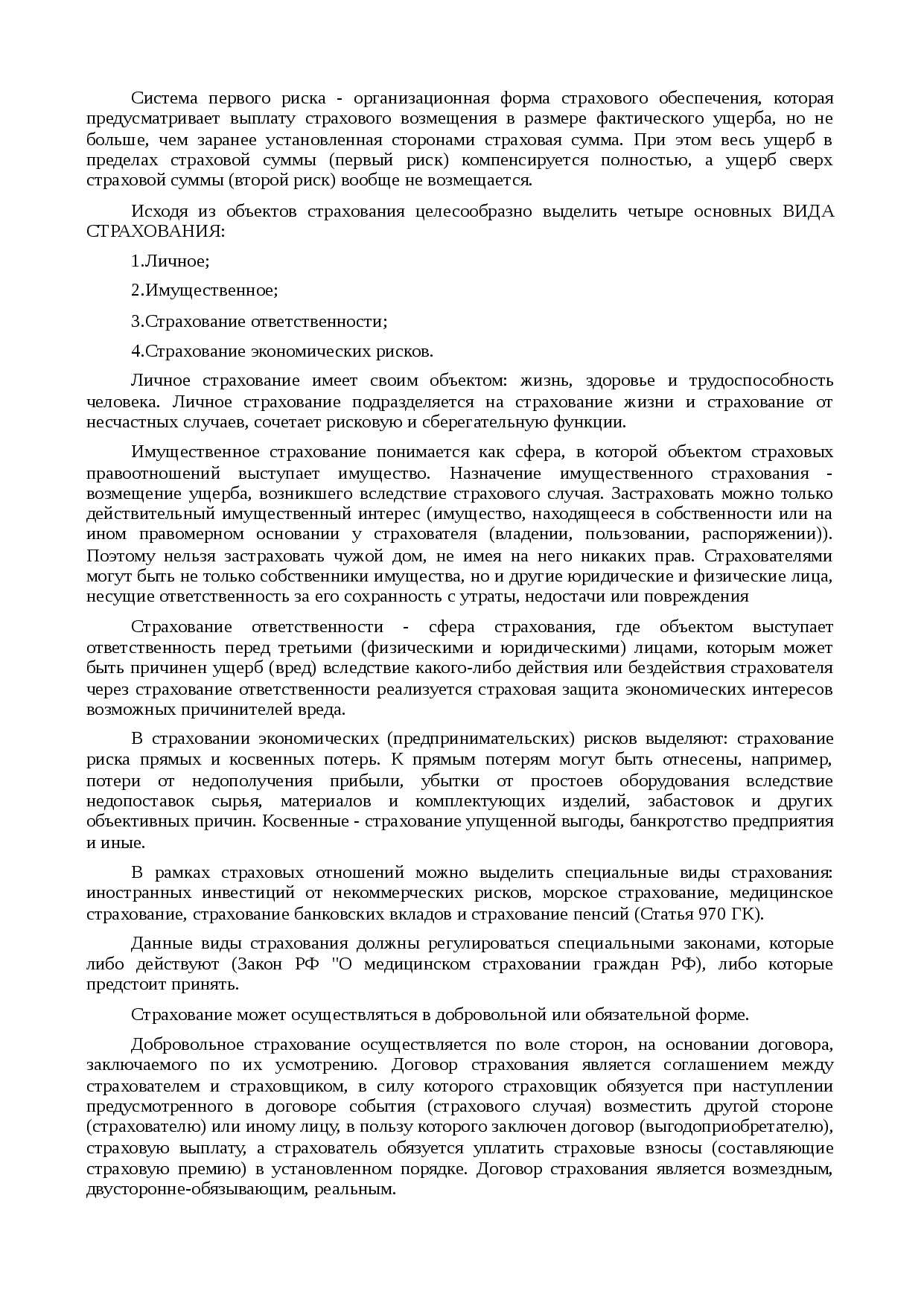

Согласно действующим законодательным нормам в РФ, в страховом деле практикуется использование следующих систем возмещения по страховкам:

- пропорциональной – когда выплачивается часть страховой суммы, предусмотренной договором, соразмерная стоимости пострадавшего имущества;

- по первому риску – с полной выплатой возмещения в пределах суммы по договору, без превышения общего размера этой компенсации; если понесенный ущерб эту планку превысит, он не подлежит возмещению, поскольку это превышение относится ко «второму риску».

Перечисленные системы выплат отличаются, если по условиям страхового договора застрахован не весь объект, а только его часть. При полном страховании результаты по этим системам расчета будут совпадать.

Пропорциональная система главным образом используется в договорах по страхованию объектов недвижимости, приобретаемых по ипотеке или другой форме долгосрочного займа.

Использование системы первого риска целесообразно в ситуации, когда не представляется возможным точно определить сумму, которая должна выплачиваться с целью возмещения ущерба – это возможные масштабы убытков.

Занижение выплаты

Очень часто компании прибегают к дополнительной оценке рыночной стоимости транспортного средства при урегулировании убытков с целью занижения страховой выплаты.

Например, застрахованный автомобиль стоимостью 1000000 рублей был угнан с автостоянки. После произошедшего автовладелец обращается в свою страховую компанию с целью возмещения полной страховой суммы по случаю тотальной гибели авто.

Но для того, чтобы избежать полной выплаты, эксперт отдела урегулирования убытков может запросить независимую экспертизу для выявления среднерыночной цены данного автомобиля на настоящий момент времени.

По заключению эксперта стоимость данного автомобиля составляет (условно) 850000 рублей. Соответственно, выплата, которую получит владелец угнанного авто составит 850000 рублей, что на 150000 рублей меньше прописанной в договоре КАСКО.

Можно ли оспорить?

Действие страховой компании в случае намеренного занижения страхового лимита являются неправомерными и нарушают законодательство РФ.

В п.4 статьи 421 «Свобода договора» ГК РФ сказано, что условия, прописанные в договоре, определяются только по соглашению двух сторон.

В вышеприведённом примере компания в одностороннем порядке занизила максимальный страховой лимит, что противоречит законным основаниям.

Согласно ГК РФ статьи 948 «Оспаривание страховой стоимости имущества», страховой лимит, прописанный в договоре, не может быть изменен в дальнейшем; такое действие возможно только при условии того, что компания не воспользовалась своим правом на оценку рисков и был введена в заблуждение относительно стоимости автомобиля.

Таким образом, при намеренном уменьшении суммы, автовладелец имеет полное право обратиться с исковым заявлением в суд с требованием возмещения полной страховой суммы, прописанной в договоре к полису КАСКО.

Страховая сумма – это своеобразный лимит ответственности страховой организации перед автовладельцем. Она определяется экспертами компании в соответствии с рыночной стоимостью автомобиля на момент сделки и согласовывается с клиентом.

При «частичном» страховании КАСКО оплачивается только стоимость причиненного ущерба в зависимости от прописанной в договоре суммы, но не превышающей максимальной. При «полном» КАСКО оплачивается как причиненный ущерб, так и полная гибель авто. При втором случае автовладелец имеет право на получение полной страховой суммы.

Намеренное занижение страховщиком лимита выплат является незаконным действием. При нарушении закона обязательно обращайтесь в суд и отстаивайте свои права!

Каким образом выплачивается страховое возмещение

Страхователю необходимо учитывать, что для договора страхования, как и любого другого соглашения, возмещение выплачивается при условии предоставления клиентом пакета документов, подтверждающих правомерность претензий на получение этой компенсации.

Если наступает страховой случай, застрахованное лицо обязано действовать в следующем порядке:

- Соблюсти предусмотренную законом процедуру расследования обстоятельств случившегося – обратиться в медучреждение (для ОМС), вызвать представителей ГИБДД (для ОСАГО или КАСКО) и пр., с оформлением соответствующих документов.

- Сообщить страховщику о случившемся, по форме и в сроки, предусмотренные условиями договора и действующего законодательства.

- Обратиться в страховую компанию с заявлением; в этом обращении излагаются обстоятельства происшествия и другая необходимая информация; также необходимо приложить предусмотренный комплект документации.

- Дождаться решения страховщика в течение срока, указанного в договоре или регламентированного законодательными нормами.

- Получить возмещение, которое выплачивается в виде разовой платы, частями или в натуральном выражении.

Застрахованное лицо должно внимательно ознакомиться с порядком действий, предусмотренных конкретным договором, чтобы обеспечить выполнение сроков и условий, назначенных для получения платы по этой страховке.