Специфика амортизационных отчислений

Особенностью амортизации является то, что она может относиться как к переменным издержкам, так и к постоянным. Это связано с ограниченным сроком использования машин. Ограничение вызвано двумя факторами:

- техническое и моральное устаревание техники;

- износ техники в процессе ее использования, т. е. физическое устаревание.

Например, одна машина имеет производственный запас 10000 машино-часов и при этом может использоваться максимум 10 лет, далее наступает физический износ. Если она будет использоваться не интенсивно, то есть менее 10000: 10 = 1000 машино-часов в год, то максимальный период использования будет ограничен ее моральным старением. В данном случае, когда фактическая интенсивность использования машины ниже так называемого порога амортизации (производственный запас основного средства / рекомендованный срок его использования), суммы амортизационных отчислений не зависят от фактического срока ее использования, то есть являются величиной постоянной. Если же годовая интенсивность использования машины находится выше порога амортизации (в данном примере — выше 1000 машино-часов), то ее производственный запас (10 000 машино-часов) будет использован менее чем за 10 лет. Это значит, что сумма амортизационных отчислений зависит от периода использования машины и должна учитываться как переменные затраты. При интенсивности использования в 2000 машино-часов в год уже через 5 лет наступит физический износ машины, то есть за этот срок она будет самортизирована. При 2500 машино-часов в год – за 4 года и т. д. Поскольку амортизационные отчисления, в зависимости от интенсивности использования основного средства, могут принадлежать как к переменным, так и к постоянным расходам, их называют условно-переменными расходами.

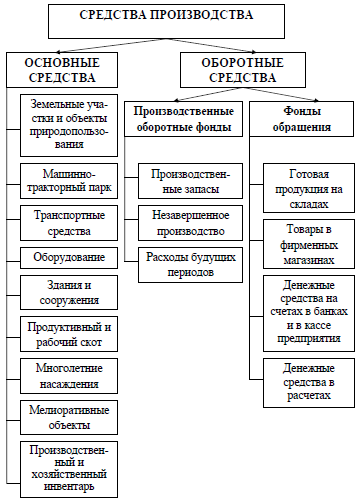

Классификация основных средств

Учет и классификация основных средств в Украине регламентируется стандартом бухгалтерского учета №7 (ПСБУ-7)

Учет основных средств в Российской Федерации регламентируется ПБУ-6/01

|

Классификация основных средств согласно украинским правилам финансового учетаОсновные средства входят в общую классификацию необоротных активов, поэтому для совместимости с предыдущим списком привожу классификацию полностью.

Подробно правила учета основных средств в Украине изложены в уроке бухгалтерский учет основных средств. |

Важные понятия

Срок полезного использования (эксплуатации) — ожидаемый период времени, на протяжении которого необоротные активы будут использоваться предприятием или с их использованием будет изготовлен (выполнен) ожидаемый предприятием объем продукции (работ, услуг)

Последнее замечание достаточно важно. Его нужно применять для основных средств, эксплуатация которых имеет ограничения, связанные с ресурсом или возможностями самих основных средств

Например, сооружение имеет паспортный срок эксплуатации — десять лет. Именно это и будет полезным сроком его использования, несмотря на то, что он, теоретически, может быть продлен.

Таким образом, в экономических расчетах необходимо закладывать амортизацию основных средств, сумма которой не меньше чем расчетная сумма во время срока полезного использования. Кроме того, обязательно должна быть взята поправка на возможное моральное старение объекта основных средств, которое может быть в технически исправном состоянии, но его применение будет нецелесообразно ввиду низкой производительности, несовместимости с новым оборудованием, несоответствия новым техническим стандартам, требованиям рынка и т.д.

Структура оборотных активовОписание курса Анализ финансовой отчетности предприятия. Структура баланса

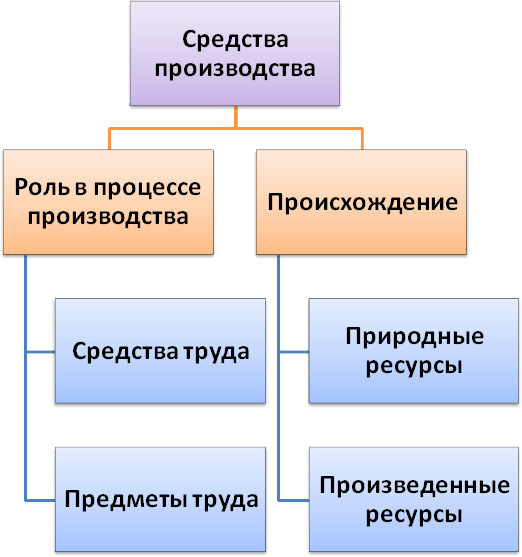

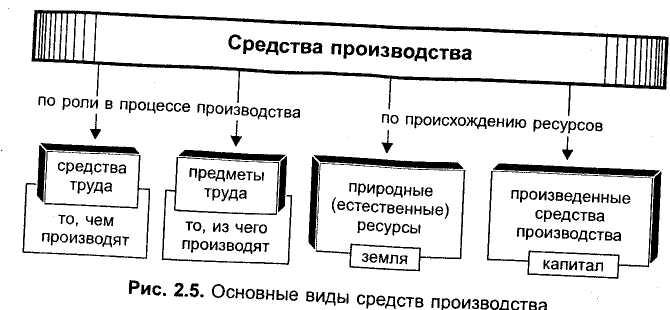

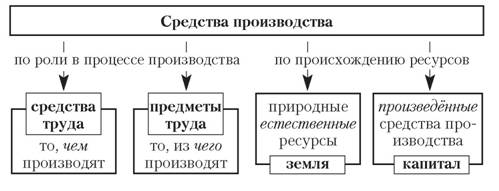

Что входит в группу основных средств: критерии

Для того чтобы признать имущество в качестве объекта основных средств в бухучете, нужно соблюсти еще 4 основных условия:

- этот объект должен использоваться в предпринимательской деятельности;

- использование объекта должно продолжаться свыше 12 месяцев;

- объект приобретается или создается не для продажи, и такая продажа не предполагается в ближайшем будущем;

- использование объекта ОС должно приносить организации доход.

Несмотря на то, что ПБУ 6/01 предусмотрено только 4 требования, полагаем, что в качестве дополнительного критерия признания ОС в бухучете стоит рассмотреть возможность определения начальной стоимости объектов ОС.

Так, ПБУ 6/01 содержит конкретное указание на то, что ОС принимаются в бухучете по первоначальной стоимости. Следовательно, невозможность ее определения должна поставить под сомнение любую возможность признать ОС.

О применении указанных выше критериев см. в статье «ПБУ 6/01 — Учет основных средств в 2019 — 2020 годах (нюансы)».

ОС постепенно теряют свои первоначальные качества. При этом выделяют 2 вида износа основных фондов: физический и моральный.

- Физический износ является следствием эксплуатации. В бухгалтерском и налоговом учете для отображения износа ежемесячно исчисляется амортизация.

- Моральный износ значит, что ОС отстает от более современного оборудования.

Пример проведения анализа основных фондов предприятия

Регулярный анализ основных фондов и выводы, которые он позволяет сделать, способствуют повышению прибыльности производства. То, как его проводят, удобнее рассмотреть на конкретном примере.

Объект исследования – имущество ЗАО «Бурстрой». Это завод бурового оборудования, занимающийся выпуском инструментов и комплектующих для бурения.

Динамика основных средств предприятия

| Наименование фонда | 2018 год (тыс. руб.) | 2019 год (тыс. руб.) | Прирост или снижение (тыс. руб.) | Темп прироста или снижения (%) |

| Здания | 165 915 | 160 048 | – 5 867 | 96,46 |

| Сооружения | 628 | 620 | – 8 | 98,73 |

| Оборудование и механизмы | 87 456 | 92 113 | + 4 657 | 105,32 |

| Транспорт | 4 513 | 6 918 | +2 405 | 153,29 |

| Инвентарь | 112 | 113 | +1 | 10 0,89 |

| Прочие | 15 | 1 5 | – | 1 00 |

| Итог | 258 639 | 259 827 | 1 188 | 100,46 |

Прирост (снижение) имущества = СтОтч – СтБаз.

Темп прироста (снижения) = (СтОтч/СтБаз)*100%,

где СтОтч – цена имущества в отчетном году (в примере это 2019).

СтБаз – цена имущества в базисном году (сравнивается с 2018 годом).

Из таблицы видно, что в целом численность основных фондов в 2019 году немного увеличилось – на 0,46%. При этом произошло уменьшение сектора зданий и сооружений – руководство реализовало неиспользуемые постройки, числившиеся на балансе. Значительно возросло число единиц оборудования и механизмов – на 5,32%. А самый заметный рост наблюдается по транспорту – 53,29%. Это связано с приобретением нового современного оборудования и расширением автопарка – покупкой грузовых автомобилей для доставки комплектующих и готовых товаров.

В целом, динамика достаточно благоприятна. Растет активная часть имущества. Это позитивно скажется на эффективности работы завода.

Структура основных средств предприятия

| Наименование фонда | 2018 год | 2019 год | ||

| Тыс. руб. | % | Тыс. руб. | % | |

| Здания | 165 915 | 64,15 | 160 048 | 61,6 |

| Сооружения | 628 | 0,24 | 620 | 0,23 |

| Оборудование и механизмы | 87 456 | 33,81 | 92 113 | 35,45 |

| Транспорт | 4 513 | 1,74 | 6 918 | 2,66 |

| Инвентарь | 112 | 0,04 | 113 | 0,04 |

| Прочие | 15 | 0,006 | 15 | 0,006 |

| Итог | 258 639 | 100 | 259 827 |

Делаем выводы, что:

большую часть в составе имущества завода занимают здания (это большей частью производственные цеха), на втором месте – оборудование; в целом такая структура считается достаточно благоприятной для эффективного функционирования предприятия;

- по зданиям произошло самое заметное снижение доли в структуре фондов (за счет неиспользуемых построек) – на 2,55%, также на 1,64% вырос сектор «оборудование»;

- остальные части структуры фондов остались практически без изменений.

Анализ состояния и движения ОС

| Наименование | Результат |

| Имущество на начало года (тыс. руб.) | 258 639 |

| Поступило имущества за год (тыс. руб.) | 7 063 |

| Выбыло имущества за год (тыс. руб.) | 5 875 |

| Имущество на конец отчетного периода (тыс. руб.) | 259 827 |

| Первоначальная стоимость имущества (тыс. руб.) | 356 812 |

| Износ (тыс. руб.) | 91017 |

| Коэффициент обновления | 0,027 |

| Коэффициент выбытия | 0,022 |

| Коэффициент годности | 0,74 |

| Коэффициент износа | 0,25 |

Коэффициент обновления = СтПост/СтКон,

где СтПост – цена появившегося за год имущества, а СтКон – цена всего имущества на конец года.

Коэффициент выбытия = СтВыб/СтНач.

СтВыб – цена ушедшего за год имущества, а СтНач – цена всего имущества на начало года.

Коэффициент годности = (СтПерв – СтИзн)/СтПерв,

где СтПерв – первоначальная цена имущества, а СтИзн – его износ. Этот показатель демонстрирует часть годных к эксплуатации средств и считается нормальным, если превышает значение 0,5.

Коэффициент износа = СтИзн/СтПерв

Коэффициэнт выявляет долю изношенных фондов в их общей структуре. Если он превышает значение 0,5, значит, в организации слишком много изношенного оборудования и необходимо принимать меры.

По таблице можно сделать следующие выводы:

- на заводе наблюдается прирост фондов, так как показатель обновления больше показателя выбытия;

- коэффициенты годности и износа находятся в пределах норм, что показывает, что оборудование завода достаточно новое и пригодное к активной эксплуатации.

Эффективность использования основных фондов

Эти показатели уже рассматривались выше. Для конкретных предприятий они отслеживаются в динамике. Положительным тенденциями считается рост фондоотдачи и фондовооруженности при снижении фондоемкости.