Виды себестоимости

Исходя из разных критериев различают следующие виды себестоимости.

По объему затрат, которые входят в состав себестоимости:

- Средняя. Такой показатель объединяет в себе все затраты компании на производство продукции и ее реализацию: на покупку оборудования, сырья, оплату труда, доставку и т.д.

- Предельная. Это затраты на каждую следующую единицу товара либо услуги. На такую себестоимость влияет количество продукции, которую выпускает компания.

По объему расходов и этапам их формирования:

- Технологическая. Включает в себя траты, необходимые для обеспечения технологического процесса производства товара, без учета расходов на покупку узлов и деталей.

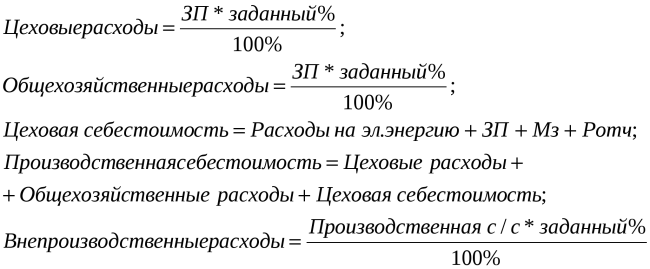

- Цеховая. Так определяются расходы отдельного структурного подразделения компании. В состав такой себестоимости, кроме элементов технологической, входят расходы на управление производством и его обслуживание в рамках цеха, на приобретение комплектующих и полуфабрикатов, а также на услуги работников других подразделений.

- Производственная. Это сумма расходов на производство продукта. Себестоимость этого вида включает в себя составляющие цеховой, а также общехозяйственные расходы по всей компании (на амортизацию, обучение кадров, исследовательские работы, охрану труда и т.д.).

- Общехозяйственная. Это затраты, которые не могут быть отнесены к какому-либо типу товаров (работ, услуг), так называемые управленческие расходы.

- Валовая. Такая себестоимость включает затраты компании на изготовление и продажу товара. Она отличается от производственной тем, в валовую себестоимость дополнительно входят коммерческие (непроизводственные) расходы, которые связаны с продажей продукции, например на изучение состояния рынка, организацию ярмарок, рекламу, упаковку и т.д.

По времени определения и соответствию показателя реальным затратам:

- Плановая. Такая себестоимость рассчитывается заранее — еще до начала производства и продаж. При этом за основу берутся данные о тратах прошлых лет, прогнозных расценках, нормах расхода сырья и т.д.

- Фактическая. Определяется по результатам производства и реализации с учетом реальных расходов.

По масштабам осуществляемых расчетов:

- Индивидуальная. Рассчитывается в случае необходимости определить стоимость единицы продукции, выпускаемой одним предприятием.

- Среднеотраслевая. Представляет собой цену товара, производимого холдингом или корпорацией, в состав которых входит несколько предприятий. Кроме того, стоимость может определяться по отрасли в целом.

По целям, которые преследуются при проведении расчета:

- Сметная. Определяется по завышенным нормам расхода сырья, рабочего времени и использования оборудования на базе временной технологии. Этот показатель необходим при определении временных или разовых расценок на товар.

- Нормативная. В основе расчета такой себестоимости — действующая на предприятии технология и нормативный подход к учету показателей производства. Если говорить простыми словами, то для определения нормативной себестоимости учитываются реальные нормы расхода материалов, сырья, различных видов энергии, приобретенных полуфабрикатов, нормы обслуживания, должностные оклады и сдельные расценки по зарплате.

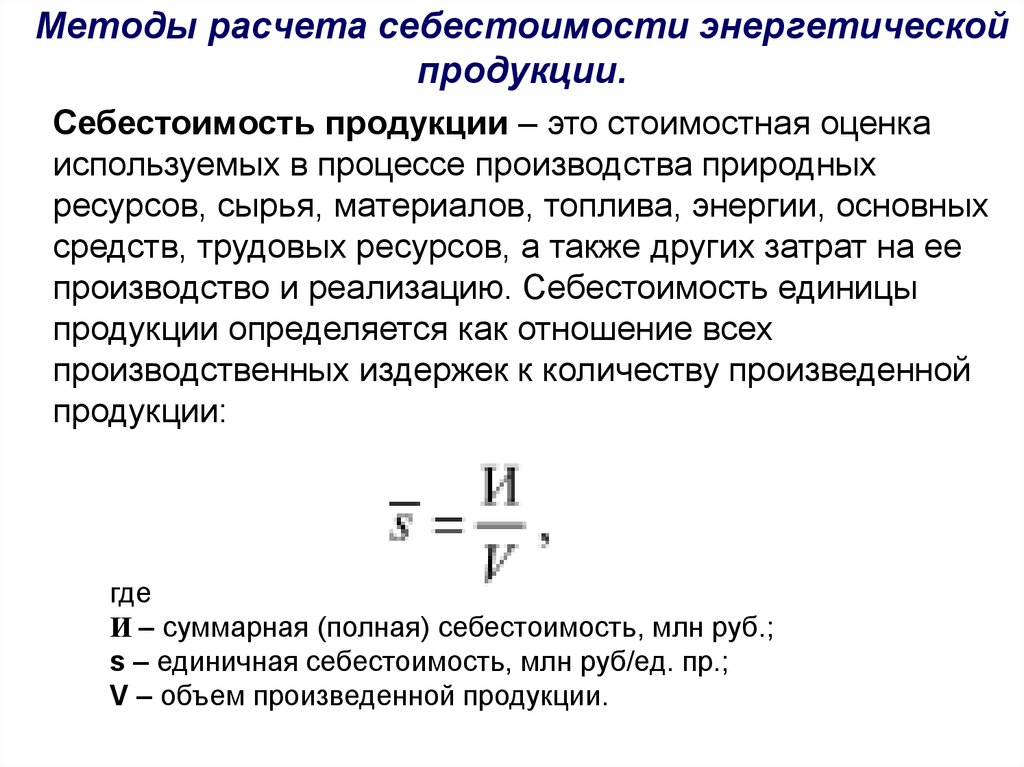

Расчёт показателя

Есть несколько формул для расчёта, которые зависят от типа и вида себестоимости, в том числе упрощённая и развёрнутая. Благодаря упрощённой формуле любой человек, даже не разбирающийся в экономике, поймёт, как рассчитать данный показатель. Используя развёрнутую формулу можно рассчитать реальную себестоимость производства.

Упрощённая формула расчёта полной себестоимости продукции выглядит так:

Полная себестоимость = Производственная стоимость единицы продукции + Расходы на реализацию

Рассчитать себестоимость продаж можно, пользуясь развёрнутой формулой:

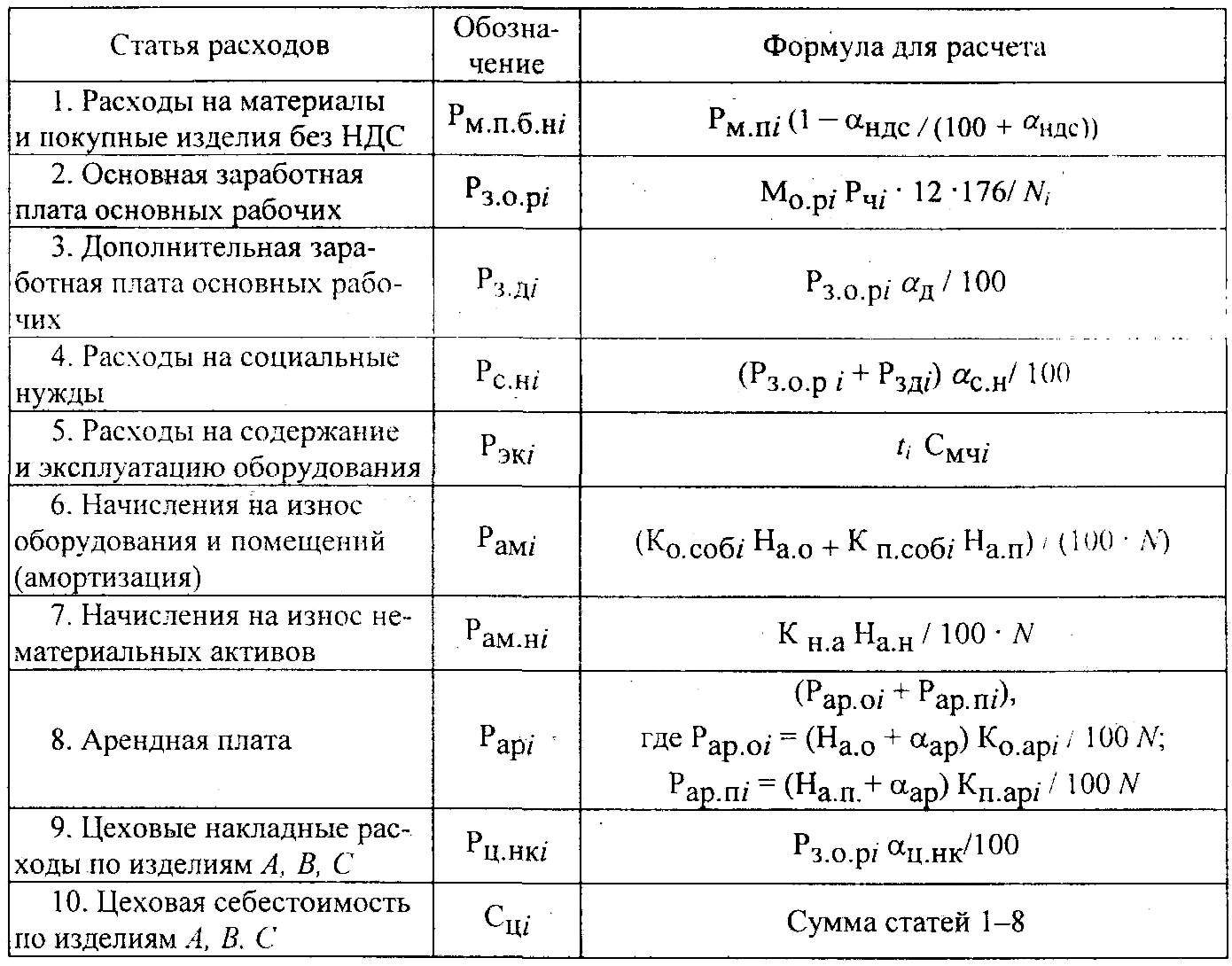

ПСТ = ПФ + ОМ + МВ + ТР + Э + РС + АР + ЗО + НР + ЗД + ЗР + ОС + ЦР

Где сокращения означают следующие расходы:

- ПФ – приобретение полуфабрикатов;

- ОМ – затраты на основные материалы;

- МВ – покупка сопутствующих материалов;

- ТР – затраты на транспорт;

- Э – плата за энергоресурсы;

- РС – затраты по сбыту продукции;

- АР – амортизационные расходы;

- ЗО – заработная плата основным рабочим;

- НР – непроизводственные издержки;

- ЗД – надбавки сотрудникам;

- ЗР – заводские издержки;

- ОС – отчисления на страхование;

- ЦР – цеховые затраты.

Прежде чем приступить к расчётам, необходимо произвести следующие действия:

- Суммировать все затраты по закупке материалов и сырья, необходимых для производственного процесса.

- Рассчитать сумму денежных средств, потраченных на энергоресурсы.

- Сложить все траты по выплатам заработной платы. При этом необходимо учитывать прибавку 12% за дополнительные работы и 38% на социальные отчисления и медицинскую страховку.

- Сложить отчисления по амортизационным издержкам с расходами на содержание оборудования.

- Подсчитать расходы по сбыту готовой продукции.

- Проанализировать и учесть все остальные издержки производства.

Виды себестоимости

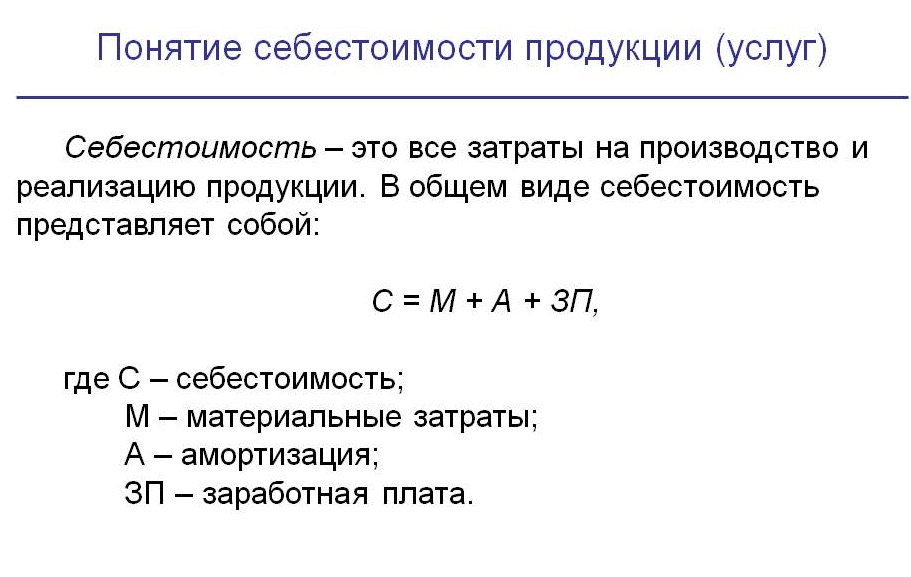

Себестоимость – один из важнейших показателей любого предприятия, влияющий на конечную стоимость продукции, по которой она будет продаваться оптовым и розничным покупателям.

В зависимости от количества производственных циклов, затрат и других факторов определяется сложность калькуляции.

Перед проведением расчетов ответственные лица выбирают подходящие виды себестоимости, а затем приступают к суммированию нужных показателей.

Что представляет собой себестоимость?

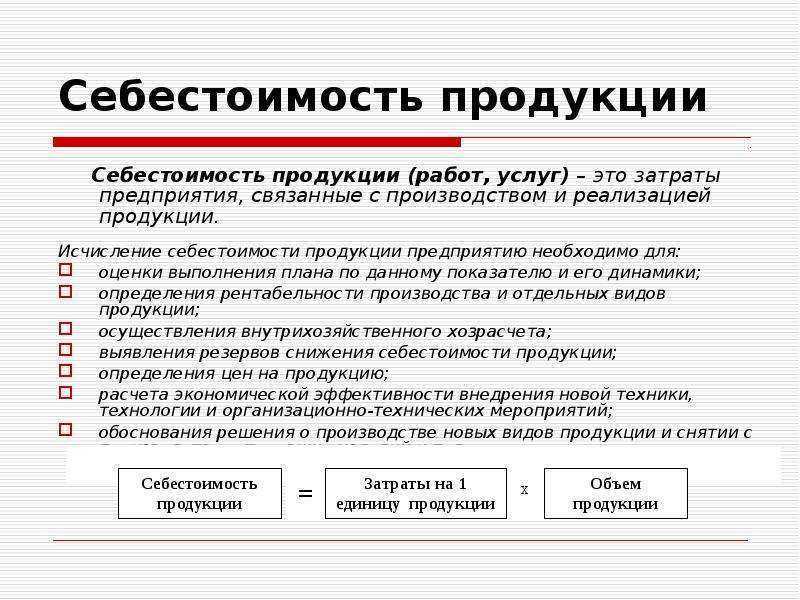

В общем смысле под себестоимостью продукции понимается сумма затрат организации в денежном выражении, идущих на производство и последующий сбыт готовых изделий. Это понятие очень емко и многообразно. Оно применимо для любых форм себестоимости. Более узкие определения даются исходя из того, какие виды себестоимости продукции используются на конкретном предприятии.

Классификации себестоимости

Единой классификации для себестоимости нет. Ее выбор должен делаться предприятиями самостоятельно, на основании ряда факторов:

- что производят;

- какое оборудование используют;

- для чего вообще используется калькуляция;

- масштабы производства.

Чем сложнее и длительнее процесс изготовления продукции, тем больше временных затрат уйдет на расчет себестоимости. Если же предприятие невелико и имеет один цех, то произвести вычисления будет куда проще.

В зависимости от применяемого подхода

Предприятие может использовать для расчетов различные форматы данных. Исходя из этого классификация себестоимости будет следующей:

| Разновидность | Особенности расчета | Кем и когда используется? |

| Плановая | Определяется на конкретный временной промежуток, а после пересчитывается. Расчеты производятся на основании показателей предприятия в прошлых отчетных периодах. | Новыми предприятиями, еще не выпускавшими продукцию. Организациями, ведущими планирование на будущее. |

| Фактическая | Рассчитывается уже по итогам работы, исходя из полученных показателей. Наиболее точно отражает сложившуюся ситуацию. | Помогает проанализировать эффективность работы при сравнении с плановым показателем. Позволяет найти причины перерасхода или низкой эффективности для устранения проблем. |

| Нормативная | В основе расчета лежит использование имеющихся норм в отношении сырья, материалов, а также тарифных ставок оплаты труда. | При сравнении с фактической себестоимостью позволяет быстро проанализировать результаты работы, выявить хищения или неэффективное использование. Обычно используют на крупных предприятиях, в том числе государственных. |

| Сметная | Определяют для конкретного вида продукции. | Обычно используется в строительной сфере, а также подрядчиками. |

По статьям калькуляции

Существует классификация себестоимости по калькуляционным статьям. Она позволяет выделить затраты, идущие на производство разной продукции.

Перечень статей может сильно отличаться в зависимости от области применения. Существуют отраслевые рекомендации определения такой себестоимости, они обязательны для применения лишь на государственных предприятиях.

В общем же смысле по этому признаку выделяют следующие виды себестоимости:

- цеховая (содержит информацию по конкретному цеху или же одному производственному участку);

- производственная себестоимость (получается путем сложения цеховой себестоимости по каждому участку производства, управленческих расходов и затрат, идущих на функционирование вспомогательных производств);

- полная себестоимость (включает в себя производственные и внепроизводственные затраты, такие как расходы на рекламу и продвижение, реализацию продукции).

По экономическим элементам

Существуют и другие виды себестоимости продукции. Например, она может формироваться постатейно и включать в себя следующее:

- материальные затраты;

- оплату труда;

- затраты на удовлетворение социальных нужд;

- амортизационные отчисления;

- прочие расходы (сюда может быть включена арендная плата, командировочные расходы, рекламные затраты, средства, идущие на обучение и повышение квалификации сотрудников).

Такую классификацию еще называют группировкой по экономическим элементам. Она не подразумевает расчетов по каждому виду товара в отдельности, а позволяет соизмерить показатели по каждому формату затрат.

Заключение

Универсальной классификации себестоимости, которую бы было целесообразно применять на любом предприятии, нет. Руководители организации должны сами оценивать эффективность использования того или иного метода, исходя из отраслевых особенностей, объемов производства и иных факторов.

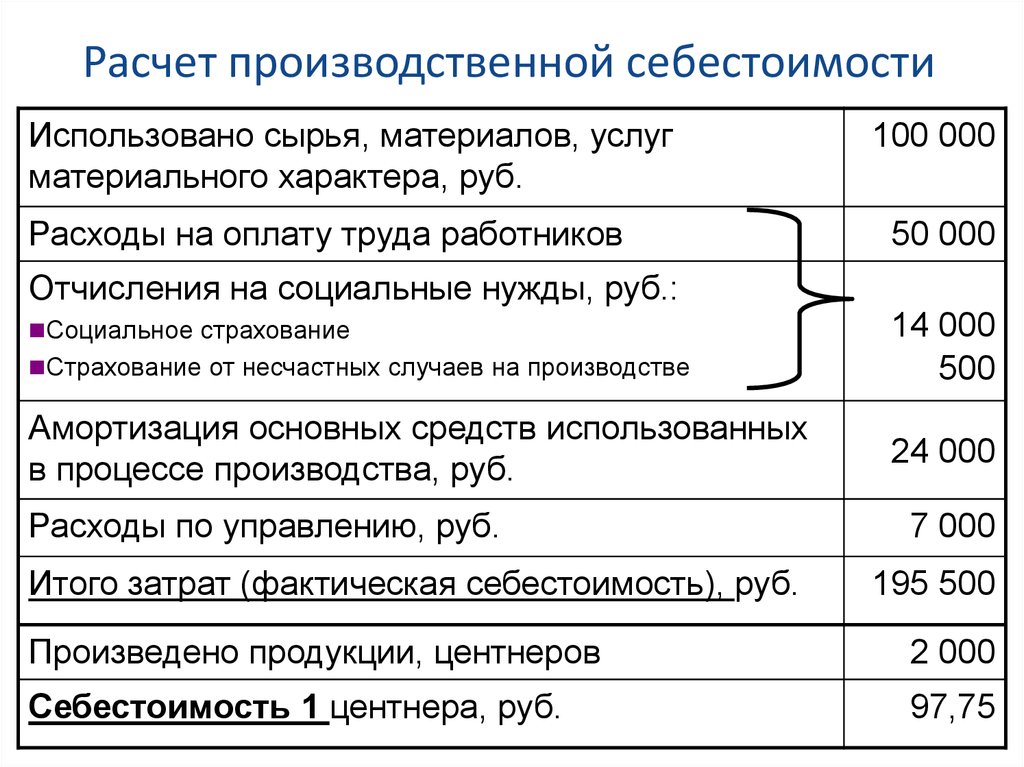

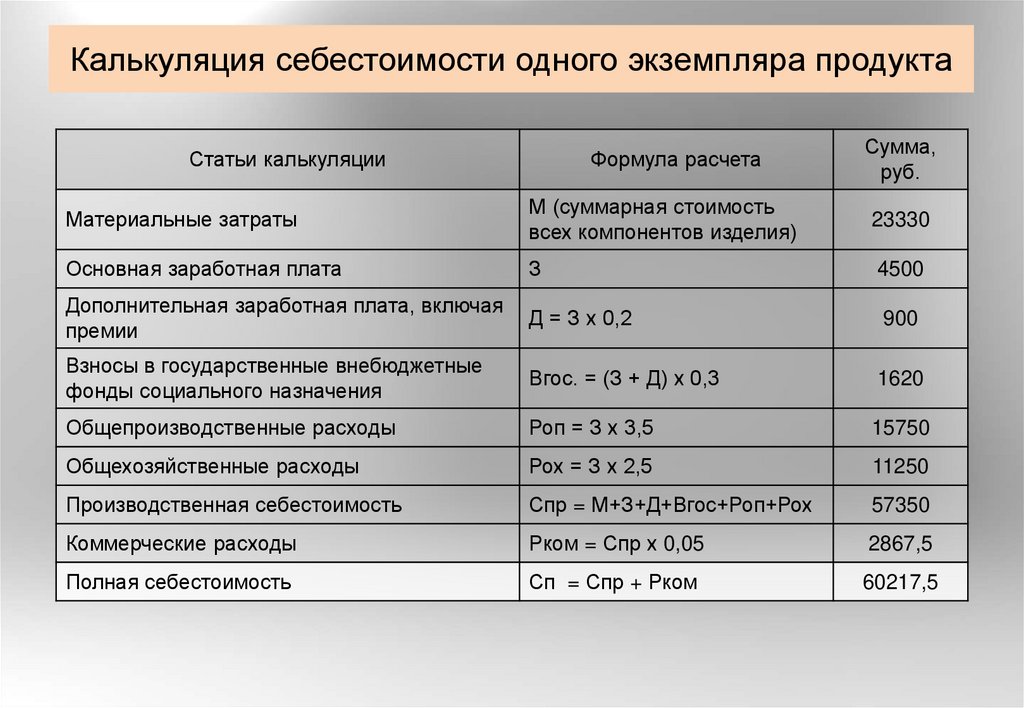

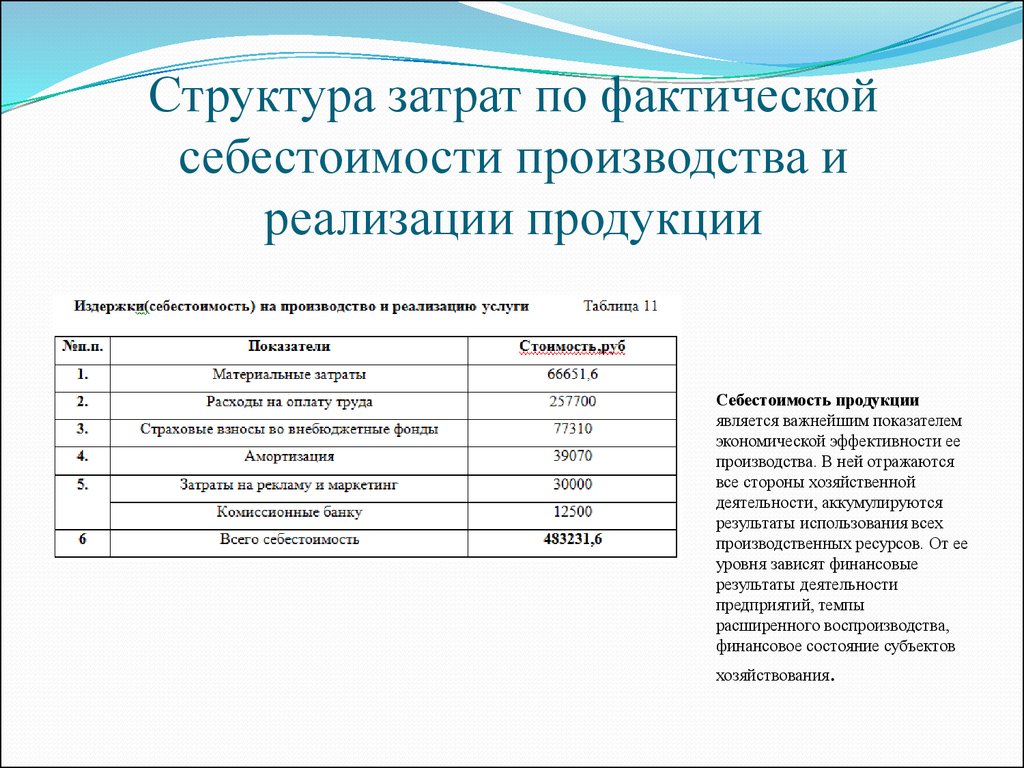

Структура себестоимости по статьям калькуляции

- 1) Материалы, прочее (комплектующие, полуфабрикаты, агрегаты, узлы и т. д.)

- 2) Топливо, энергия, идущая на производство

- 3) Амортизация основных производственных фондов (ОПФ, или 2-я группа основных средств: оборудование, станки, техника и т. п.)

- 4) Основная заработная плата основного персонала (оклад, тариф)

- 5) Дополнительная заработная плата основного персонала (надбавки, доплаты к тарифным ставкам и должностным окладам в размерах, предусмотренных действующим законодательством; калькулируются как процент от п.4)

- 6) Отчисления во внебюджетные фонды (пенсионный фонд, фонд социального страхования; начисляется процентом от основной заработной платы)

- 7) Общепроизводственные расходы (ОПР: расходы на сбыт, внутрипроизводственные затраты, ФОТ служащих и прочее (например, ремонт: закупка паркета, клея, ламината, штукатурки и т. д.); калькулируется как процент от п.4)

- 8) Командировочные расходы — стоимость билетов, суточные, оплата жилья

- 9) Работы сторонних организаций (контрагентов)

- 10) Административные расходы — расходы на содержание аппарата управления

Виды и типы

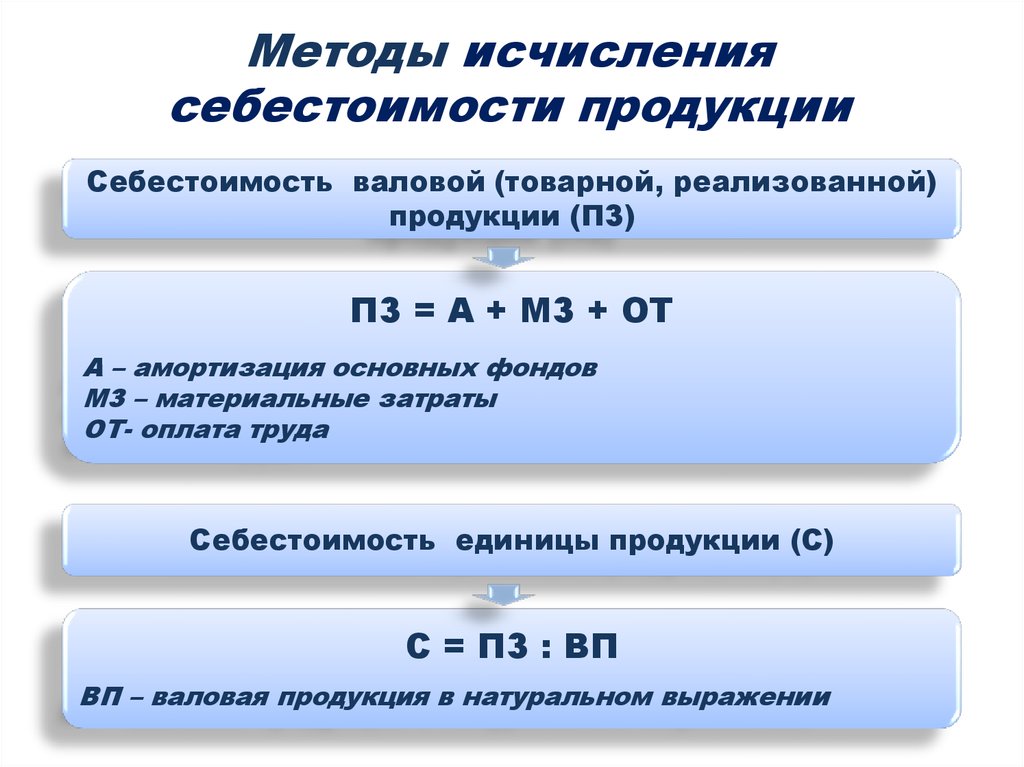

Прежде чем рассчитывать данный показатель, необходимо изучить на какие типы и виды он классифицируется. Себестоимость продукции бывает двух типов:

- полной или средней, включающей в себя все затраты предприятия. Учитываются любые издержки: закупка оборудования и инструментов, транспортировка товара и т. д. В результате получают усреднённый показатель;

- предельной, зависящей от объёма выпущенной продукции и отображающей стоимость всего изготовленного товара. Полученный показатель помогает рассчитать целесообразность расширения производства.

Существует несколько видов себестоимости:

| Вид | Комментарий |

| Цеховая | Включает в себя все издержки предприятия, направленные на выпуск новой продукции |

| Производственная | Состоит из суммы цеховой себестоимости, общих и целевых затрат |

| Полная | Является суммой производственной себестоимости и издержек, связанных с реализацией готового товара |

| Непрямая (общехозяйственная) | Предполагает издержки, не относящиеся напрямую к производственному процессу. Является управленческими расходами |

Кроме того, себестоимость бывает:

- Фактической. При её расчёте берутся реальные данные, то есть стоимость товара формируется в соответствии с фактическими издержками. Такой расчёт очень неудобен, так как обычно себестоимость изделия должна быть известна раньше реализации. Это влияет на рентабельность производства.

- Нормативной. При расчёте данные берутся в соответствии с производственными нормами. Это помогает жёсткому контролю расхода материалов. В итоге минимизируются неоправданные расходы.

Себестоимость в торговле

Себестоимость товара в торговле рассчитывается суммой расходов которые, понес продавец при доставке товара в магазин.

Себестоимость товара рассчитывается сложением расходов:

- Стоимость товара у поставщика;

- Стоимость логистики по доставке товара в магазин.

Вот таким простым способом высчитывается себестоимость товара, в бухгалтерских программах типа 1С это делается автоматически.

Дело в том, что товар – то Вы привозите не одной позицией.

Тут ВАЖНО понять, что в торговле товарами высчитать себестоимость одной позиции довольно сложно.

Поэтому приведу упрощенный пример которым сам пользуюсь последние 13 лет.

Например: стоимость товара который Вы закупили у поставщика 100 000 руб., его доставка (логистика) в магазин составила 10 000 руб. как видно 10 000 руб. – это 10% от стоимости товара который Вы привезли.

В этом случае себестоимость закупки партии товара составила 110 000 руб., а если посчитать по позициям, то например товар у поставщика стоил 2500 руб. – значит его себестоимость равна 2500 руб. + 10% = 2500 руб. + 250 руб. = 2750 руб.

То есть мы получили себестоимость одной позиции товара для нашего случая 2750 руб.

Как Вы понимаете — это упрощенный вариант вычисления себестоимости товара.

Есть конечно такие нюансы, когда разномастный товар, какой-то маленький и тяжелый или наоборот большой и легкий, а может и оба таких варианта.

Но даже в этом случае я бы воспользовался этой упрощенной формулой для того чтобы высчитать себестоимость товара.

Как самостоятельно рассчитать себестоимость

На самом деле самостоятельный расчет себестоимости по конкретному бизнесу дело не сложное, но мелочь соль как всегда в деталях:

- Первое необходимо вести полноценный учет деятельности, причем имеется ввиду, не учет для налогообложения (об этом говорили в статья учет для ЕНВД и учет для УСН), а именно хозяйственной деятельности. В России бухгалтерский учет и как следствие калькуляция себестоимости и налоговый учет издержек, разные вещи.

- Второе – учет издержек должен вести по блокам, то есть затраты на основную деятельность и расходы на управление (общие). Кстати это касается и ведения калькуляция по магазинам.

- Третье – после подведения общих итогов, то есть расчетов сколько было потрачено, обязательно переносить в разрезе реализованной или произведенной продукции. Это даст возможность посмотреть реальную рентабельность бизнеса. Именно поэтому когда говорят, что наценка в торговле составляет 100-150%, это абсолютно не означает, что рентабельность бизнеса аналогична. Если из наценки убрать расходы, связанные с реализации продукции и браком (потерями) наценка уменьшится до 50-70%, увы, издержки в этом бизнесе большие.

В конечном итоге Вы выйдите на свои показатели реальной прибыльности бизнеса, что очень важно для любого стартапа. Часто слышу вопрос, насколько себестоимость связанна с объемом производства?

Часто слышу вопрос, насколько себестоимость связанна с объемом производства?

Однозначного ответа тут нет, все зависит от того насколько высок удельный вес общехозяйственных расходов, то есть издержек прямо не связанных с производством.

К примеру, если Вы построили собственную теплицу и выращиваете в ней огурцы, при этом используете ЛПХ (что дает право не платить налоги), то уровень общехозяйственных издержек будет минимальный, даже можно заказать что таких затрат не будет вообще. Соответственно объемы практически не влияют на себестоимость, другое дело когда есть фирма с персоналом, уплата налогов, то в этом случаи такое влияние будет прослеживается и чем больше производство тем ощутимей данный процесс.

На этом все, будут вопросы, задавайте

Себестоимость

Бухгалтерия для начинающих занятие 15 Себестоимость

Дата загрузки: 2014-04-26

https://youtube.com/watch?v=F1kl-nIDXOM

Зарплата и себестоимость

Основа любого бизнеса — кадры. Поэтому расходы на персонал могут быть одним из самых объемных, в относительном выражении, компонентом себестоимости. Все зависит, как мы уже сказали выше, от сегмента, в котором работает предприятие. В зависимости от отрасли, расходы на персонал могут быть и 10%, и 40% и более 90% от всех затрат.

Современные экономисты используют две методологии подсчета расходов, связанных с оплатой труда персонала. Согласно первой из них, соответствующие затраты необходимо разделить на два типа — те, что непосредственно связаны с денежной компенсацией выполненной людьми работы, и те, что отражают обязательства перед социальными фондами.

Сторонники первой концепции акцентируют внимание на том, что зарплата и выплаты в ПФР, ФСС и ФОМС практически всегда связаны между собой. Когда бухгалтерия исчисляет трудовую компенсацию для сотрудника фабрики, то в безусловном порядке перечисляет порядка 30% от суммы его оклада и премии в вышеуказанные социальные фонды

А также платит 13% НДФЛ. Поэтому, согласно этому тезису, не вполне корректно отделять зарплату и отчисления в ПФР, ФСС и ФОМС.

Сторонники второй концепции отмечают — все большую распространенность получают такие тренды, как аутсорсинг (передача трудовых функций другой организации) и аутстаффинг (приглашение на работу сотрудников, официально зарегистрированных в другой фирме). В этом случае фабрика не платит никаких отчислений в социальные фонды.

Понятное дело, эта схема привлекательна для многих бизнесов, так как позволяет значительно снизить во многом зависящую от расходов на оплату труда персонала себестоимость. Прибыли от использования аутсорсинга и аутстаффинга, как правило, растут. Так или иначе, в данном случае речь не идет об отчислениях в ПФР, ФСС и ФОМС. Поэтому в структуре расходов эти статьи целесообразнее рассматривать отдельно от затрат на компенсацию трудовых функций.

Что касается концепции номер два, то некоторые экономисты рекомендуют относить расходы, имеющие отношение к аутсорсингу и аутстаффингу, все же к материальным — вспоминаем пункт о расчетах с подрядчиками. Однако многие эксперты находят контраргумент этому тезису, полагая, что на очень многих производствах персонал более чем на 50% состоит из специалистов, нанятых в рамках аутстаффинга, а значительная часть выполняемых работ передается на аутсорсинг.

Основные типы расходов в части зарплаты — это оклады, премии, стимулирующие выплаты, а также издержки, связанные с индексацией трудовых компенсаций. Что касается декретных и иных социальных выплат — их осуществляют государственные фонды. Но компания все же может нести расходы, связанные с бухгалтерским сопровождением такого типа обязательств. Поэтому в категорию «зарплата», как правило, включаются также и такие типы издержек (хотя их объем в финансовом выражении обычно намного ниже в сравнении с теми категориями обязательств, которые указаны выше).

Типы и виды себестоимости

Фактически себестоимость это совокупность всех (подчеркиваю всех) расходов в денежном выражении от начала реализации бизнеса процесса до окончательного завершения.

Полная себестоимость (средняя) — это полный перечень расходов, включая расходы связанные с организации самого бизнеса, покупкой оборудования. Для удобства и получения читаемого анализа, общие расходы, связанные с созданием самого бизнеса, включая внесение оборотных средств, стартового капитала, прочее разбивают на расчетный период окупаемости и равными частями добавляют к общепроизводственным расходом, как собственно и амортизацию основных средств. Таким образом, формируется средняя себестоимость единицы продукции;

Пример расчета полной себестоимости.

Предельная себестоимость — такие расчеты используют для определения порога безубыточности производства, плюс конечно же максимизации прибыли. Что это означает? Фактически есть два основных элемента это общие производственные расходы, плюс амортизация и стартовый капитал и второй элемент сама себестоимость производства (сколько денег потратим, если произведем единицу). Так вот первая категория напрямую не связана с объемами производства (вернее крайне эластична). По большому счету продавец в магазине может продать как одну детскую игрушку (постельное белье или килограмм мяса) так и 100.

Пример расчета предельной себестоимости.

Как видим предельная себестоимость на прямую зависит от количества выпускаемой продукции и показывает насколько эффективно наращивать производство в перспективе. Средняя, отражает текущую коньюктуру производства, торговли или предоставления услуг.

Существует огромное количество разных видов себестоимости, фактически ее вид зависит от желания собственника проконтролировать тот или иной участок работы, основная классификация выгляди так:

- Цеховая – под ней подразумевают себестоимость отдельных участков производственного цикла. Перенося ее на малый бизнес можно вспомнить о производстве жареных семечек, где можно вести отдельный учет себестоимости процесса жарки и отдельно процесса расфасовки продукции;

- Общехозяйственная себестоимость (или непрямая) – сюда входят все расходы, связанные с управлением и обслуживанием бизнеса в целом, то, что напрямую не связанно с производственным процессом (как пример уборщица или услуги юриста, уплата пенсионного сбора самими ИП, прочее).

- Производственная себестоимость – это сумма цеховой и общехозяйственной;

- Полная себестоимость – она рассчитывается как сумма производственной и плюс расходы, связанные с продвижением товаров (реклама, доставка, проведение акций, презентаций), амортизация и конечно стартовый капитал (в пропорциональной разбивке.

Методы снижения

Существуют методы, про помощи которых себестоимость товара можно снизить. Это можно сделать, проведя подробный анализ полной себестоимости по всем затратам на производство. В этом случае можно распланировать меры по снижению цены товара и вычислить ее оптимальную величину.

Как считают специалисты, один из наиболее действенных способов снижения себестоимости товаров является увеличение производительности труда.

Производительность труда — это объем работы на определенное количество затрат труда в заданный период времени.

На производительность труда влияют факторы следующие факторы:

- Уровень квалификации сотрудников, занятых в производстве продукции. Необученных сотрудников с низкой квалификацией лучше заменить на квалифицированных специалистов. Это позволит сократить количество работников производства, а следовательно и затраты на выплату заработной платы, которые также влияют на себестоимость продукции.

- Условия производства и организация рабочего процесса. На производственном предприятии, которое оснащено современным высокотехнологичным оборудованием, затраты электроэнергии будут значительно ниже, нежели там, где применяют устаревшие модели оборудования. Кроме того, современное оборудование позволит снизить количество брака, следовательно и расходы сырья и материалов при изготовлении товаров.

Есть еще один способ уменьшить себестоимость продукции – суть его заключается в том, чтобы кооперировать и расширять специализацию производственного предприятия. Это позволит сократить расходы на административную, управленческую и прочую деятельность предприятия.

Сэкономить на производстве товаров позволит и такая мера, как анализ, внесение необходимых изменений и улучшение способов использования основных фондов предприятия.

Также можно и пересмотреть структуру управления, штат административных и руководящих работников в сторону уменьшения их количества. Поскольку затраты на управленческую деятельность предприятия тоже оказывают влияние на себестоимость продукта и учитываются при ее расчетах, сокращение штата и замена количества качеством тоже приведет к сокращению расходов и снижению себестоимости.

В заключение можно сказать, что применяя формулу расчета себестоимости и принимая во внимание полученный результат, можно объективно оценить рентабельность производства и основные показатели деятельности компании. Результат вычислений является показателем того, насколько эффективно используются ресурсы предприятия и какие результаты дают меры по усовершенствованию условий производства и внедрению новых технологий

Результат вычислений является показателем того, насколько эффективно используются ресурсы предприятия и какие результаты дают меры по усовершенствованию условий производства и внедрению новых технологий.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Если само определение себестоимости кажется интуитивно понятным, то формулы ее расчета являются уже строгими математическими выражениями. Для их понимания необходимо изучить применяемую в каждом конкретном случае методику анализа.

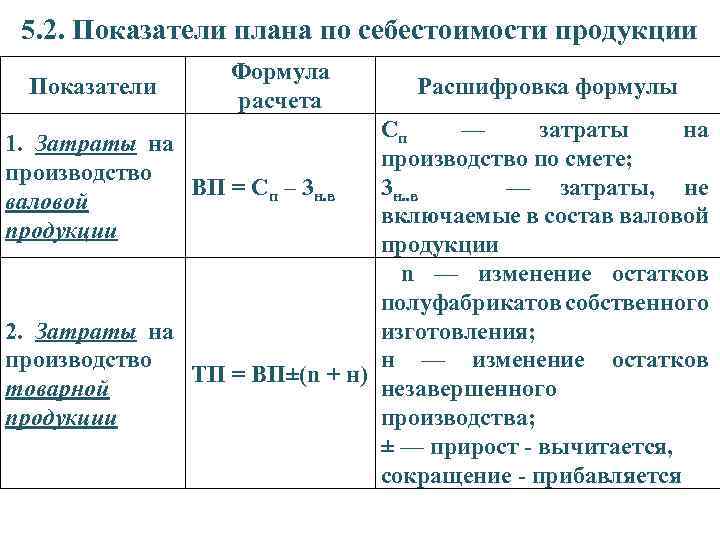

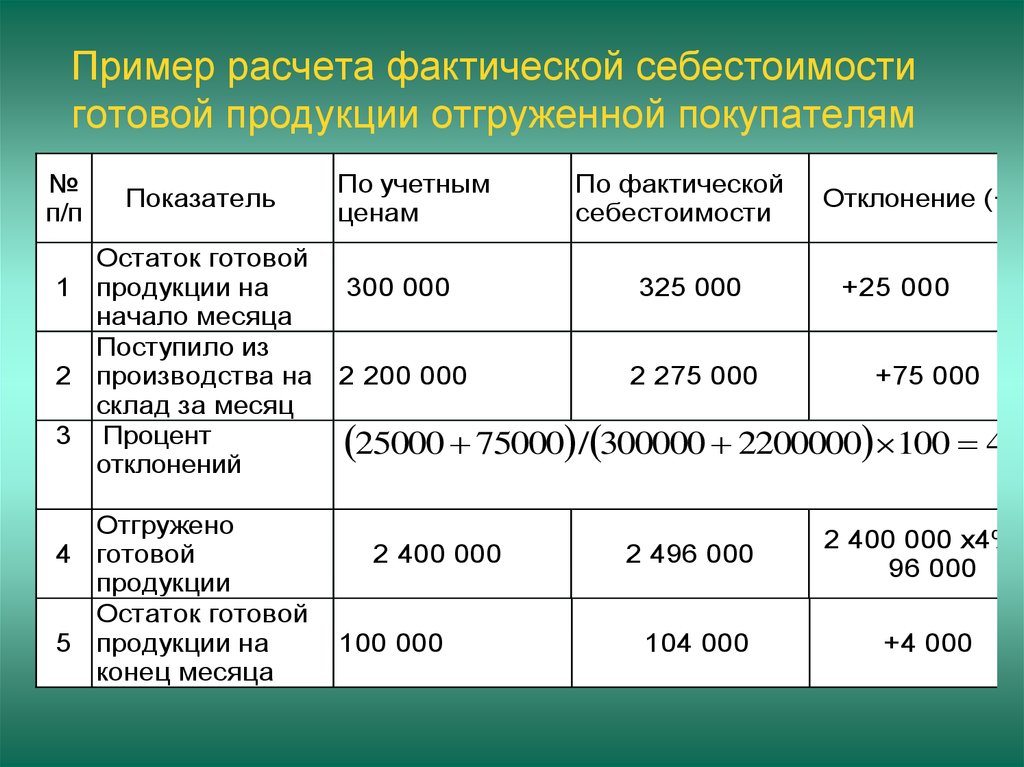

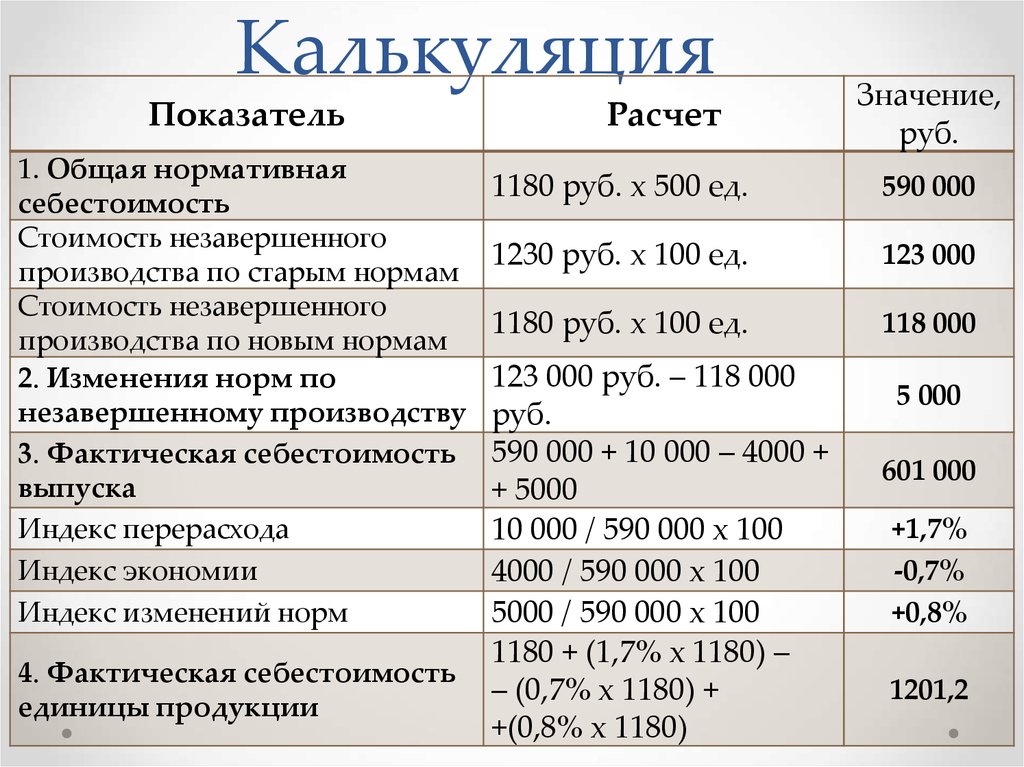

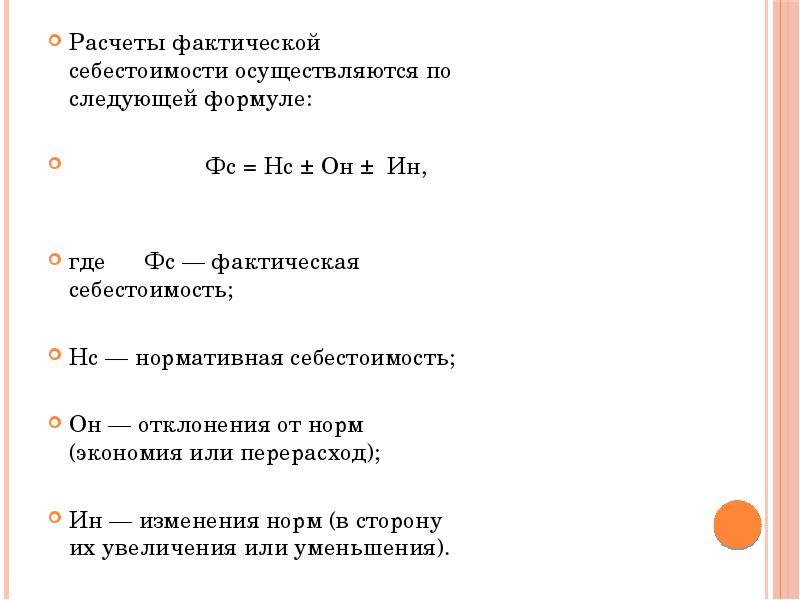

Первым этапом расчета себестоимости всегда является определение издержек на производство товара или услуги. Этот процесс обозначается экономическим термином: «калькуляция себестоимости продукции». Калькуляция может быть плановой, нормативной или фактической. Первая и вторая выражает представление о том, как должен быть построен хозяйственный процесс. Фактическая калькуляция производится на основе реальных данных.

Калькуляция себестоимости продукции в РБ – процесс регулируемый множеством законодательных и отраслевых норм. Так происходит из-за практики назначения цен исходя из величины заявленной себестоимости. Во многих случаях предприятиям приходится вместо рыночного изменения цен приходится прибегать к регулированию системы расчета себестоимости через перераспределение затрат с одних видов продукции на другие, чтобы иметь законную возможность повышать/понижать цену.

После выяснения величины издержек и их распределения по расходным статьям наступает очередь расчета их конкретной величины. Формулы расчета себестоимости применяются именно для этого.

Калькуляция себестоимости это универсальная процедура для любого экономического процесса. Наибольшую сложность такие вычисления имеют при анализе промышленного производства. Здесь же применяется наибольшее количество разного вида формул расчета себестоимости. Эти формулы могут быть адаптированы и для других экономических процессов.

Связаны ли показатели себестоимости и объем производства

На данный вопрос сложно дать однозначный ответ. Связь будет определяться от показателей удельного веса. Это издержки, которые не имеют прямого отношения к производству. Рассмотрим бытовой пример. Человек выращивает огурцы, применяя личное подсобное хозяйство. Платить налогов не требуется. Показатели общехозяйственных издержек минимальны, а потому объемы товаров и себестоимость не будут влиять друг на друга.

Подводя итог

Себестоимость – крайне важный показатель, напрямую влияющий на качество управления бизнесом. Данный показатель влияет на ценообразование, рентабельность. Себестоимость определяется исходя из учетной документации

Поэтому так важно вести учет. Нужно это не для налоговой и контролирующих органов, а для управленцев

Объективные показатели позволяют определить объективную рентабельность, прибыльность. Задача менеджера – снизить себестоимость, но не уменьшать качество товара.