Виды реструктуризации кредитной задолженности

Характерным отличием реструктуризации долгов от других способов восстановления платежеспособности заемщика выступает разнообразие используемых инструментов и механизмов. Наиболее распространенными считаются 6 различных мероприятий, которые проводятся как самостоятельно, так и в любой возможной комбинации. Особенности каждого из видов реструктуризации требуют отдельного рассмотрения.

№1. Кредитные каникулы

Под кредитными каникулами понимается освобождение должника от необходимости платить по кредиту – полное или частичное. Оно дается на определенный срок и касается либо всех выплат, либо каких-то конкретных обязательств. Например, одной из популярных схем проведения рассматриваемого мероприятия выступает освобождение от платежей по основному долгу, причем необходимость уплаты процентов сохраняется.

Основанием для предоставления кредитных каникул обычно становится событие, результатом которого становится разовое ухудшение финансового состояния должника. В качестве типичных примеров подобного развития событий можно привести такие:

- рождение ребенка или уход в декретный отпуск;

- увольнение заемщика с работы, произошедшее по объективным причинам;

- призыв на службу в ряды Российской армии.

Кредитные каникулы применяются на практике сравнительно нечасто. Основной причиной такого положения дел — невыгодность такого способа снижения финансовой нагрузки на должника для банка.

№2. Уменьшение процентной ставки

Самый простой, понятный и потому широко используемый способ реструктуризации долга предполагает уменьшение процентной ставки по кредиту. Нередко он применяется в комбинации с другими мероприятиями, от чего зависит получаемая должником выгода.

Как правило, к заемщику в подобной ситуации предъявляется единственное требование – наличие хорошей кредитной истории. Если в прошлом должника присутствуют серьезные проблемы во взаимоотношениях с банковскими организациями, рассчитывать на снижение ставки по кредиту становится намного сложнее.

№3. Списание штрафов и пеней

Большая часть заключаемых с банками договоров предусматривает серьезные штрафные санкции, которые применяются по отношению к заемщикам в случае невыполнения финансовых обязательств. Нередко кредитор идет навстречу клиенту и отказывается от дополнительных претензий.

Основанием для такого решения становится демонстрация последним объективного характера возникших проблем, стремления погасить задолженность или запуск процедуры персонального банкротства. В рамках рассмотрения дела о несостоятельности физического лица взыскать штрафы и пени по кредитным договорам практически нереально, что прекрасно понимают квалифицированные юристы любого банковского учреждения.

№4. Продление кредитного договора

Еще одна традиционная мера, позволяющая заметно снизить финансовую нагрузку на должника

Важно отметить, что обычно она сопровождается увеличением общей переплаты по кредиту и поэтому входит в число самых привлекательных вариантов реструктуризации для банка

Вместе с тем, выгода должника не менее очевидна. Она заключается в снижении величины регулярной – обычно ежемесячной – выплаты по кредиту. Особенно серьезными преференции для заемщика становятся в том случае, если одновременно снижается процентная ставка, хотя на практике такая комбинация мер встречается нечасто.

№5. Изменение валюты кредита

Нестабильность национальной валюты стала одной из ключевых причин появления большого числа проблемных заемщиков, оформивших кредит в долларах США или евро. Любое заметное ослабление курса рубля, происходящее на регулярной основе, приводит к резкому увеличению расходов на обслуживание подобных займов.

Для уменьшения финансовой нагрузки на должников и исключения подобных проблем в будущем банки в исключительных случаях идут на изменение валюты кредита. Обычно в подобной ситуации речь идет о конвертации задолженности, зафиксированной в евро или американских долларах, в рублевые обязательства.

№6. Уменьшение регулярного платежа

Такой способ реструктуризации напоминает пролонгацию кредитного договора, описанную выше. По сути, они различаются только базовым принципом для определения новых условий кредитования. В данном случае решение принимается с учетом реальных финансовых возможностей заемщика и его способности вносить в банк ежемесячно определенную сумму.

Госпрограмма помощи заемщикам

Отдельного разговора заслуживает реструктуризация ипотеки. Я уже упомянула выше, что наибольшее количество отзывов поступает именно по этому вопросу. И это понятно. В отличие от потребительских кредитов, ипотеку оформляют на длительный срок. За это время процентная ставка менялась существенно.

В 1999 г. она составляла 35 % при сроке кредитования 5 лет, а в 2006 г. – уже 14,9 %. До 2008 г. снижение продолжалось. Потом опять начались качели. В 2014 г. ставка составляла 17 – 20 %. Наконец, сегодня она имеет рекордно низкие значения (около 10 %).

В этих условиях в 2017 и 2018 году резко возрос спрос на реструктуризацию ипотечных займов. АО “ДОМ.РФ” (ранее АИЖК), 100 % акций которого принадлежат государству, разработало специальную программу помощи заемщикам. Рассмотрим ее основные параметры.

Помощь могут получить не все, а только следующие категории граждан.

В общем, круг тех, кто может рассчитывать на поддержку достаточно широк. Но не забываем, что вы должны доказать, что нуждаетесь в помощи.

В государственной программе участвуют около 100 банков, в том числе и региональных. Именно туда вы подаете заявку. Убедитесь, что ваше обращение соответствует всем требованиям.

Что может предложить госпрограмма:

- Изменение валюты кредита по курсу не выше установленного Банком России и установление ставки не выше 11,5 % годовых.

- Снижение оставшейся суммы кредита на 30 %, но не более чем на 1 500 000 рублей.

- Списание неустойки (кроме той, что уже выплачена).

В любом случае, если вы не подходите под требования госпрограммы, всегда есть возможность обратиться в банк для участия в обычной программе реструктуризации.

Анализ отзывов клиентов показал, что программа работает с серьезными сбоями. Сроки рассмотрения документов несколько месяцев. Обратной связи люди не получают. Складывается ощущение, что выделенные миллиарды рублей просто растворяются в воздухе, не доходя до нуждающихся.

Вот всего лишь один из десятков отзывов.

Реструктуризация долга по ипотеке

Получить реструктуризацию по залоговым кредитам в рамках дел о банкротстве не получится. У залогодержателя есть законное право наложить взыскание на предмет залога, это может быть автомобиль или как в случае с ипотекой – квартира. Причем, взыскание при ипотечном кредитовании может быть наложено и на единственное жилье должника.

Многие должники по ипотеке ошибочно полагают, что обещанное им прекращение взыскания по исполнительному производству относится и к залоговому кредитованию. На самом деле это не так и процедура банкротства не лишает банк права изъять квартиру у заемщика.

К сведению

Но у заемщиков сегодня есть хорошая альтернатива для получения рассрочки по ипотеке или «кредитных каникул» через АИЖК. Разработанная Правительством программа по реструктуризации ипотечных кредитов действует уже второй год и направлена на оказание поддержки заемщикам, оказавшимся в сложном финансовом положении.

Благодаря ей заемщики могут списать до 20% от суммы задолженности по ипотеке (в сумме до 1,5 млн.р.) через разовое списание или уменьшение ежемесячных платежей. За господдержкой могут обратиться семьи с одним или двумя детьми, ветераны боевых действий и некоторые другие категории.

Как реструктуризировать долг по кредиту — пошаговая инструкция ?

Вне зависимости от типа реструктуризации процедура проводится по одной схеме. Специалисты рекомендуют заранее изучить алгоритм, чтобы было проще ориентироваться в этапах.

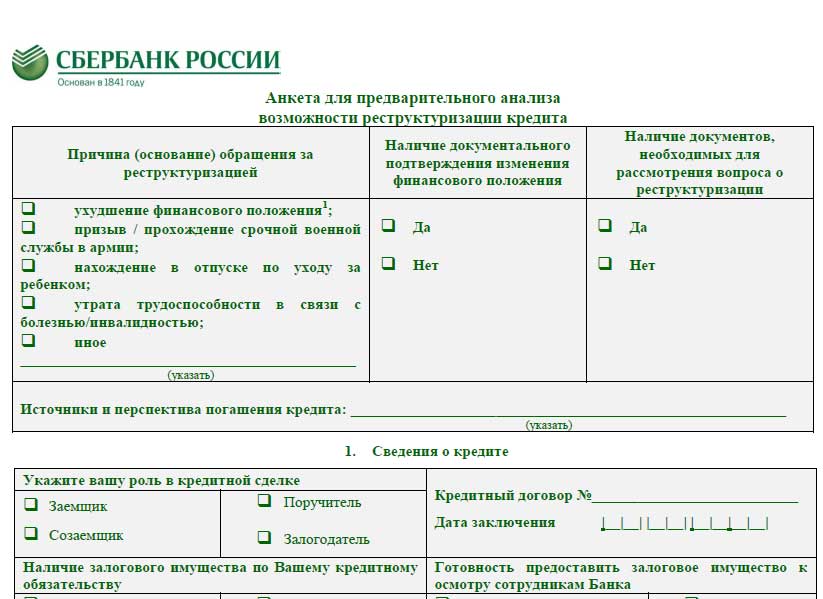

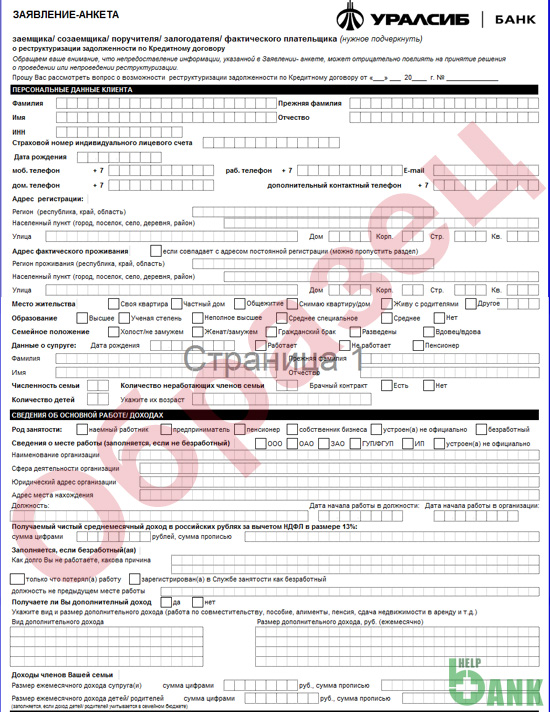

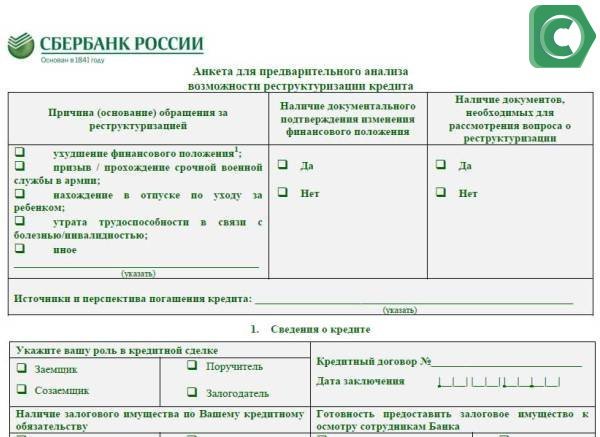

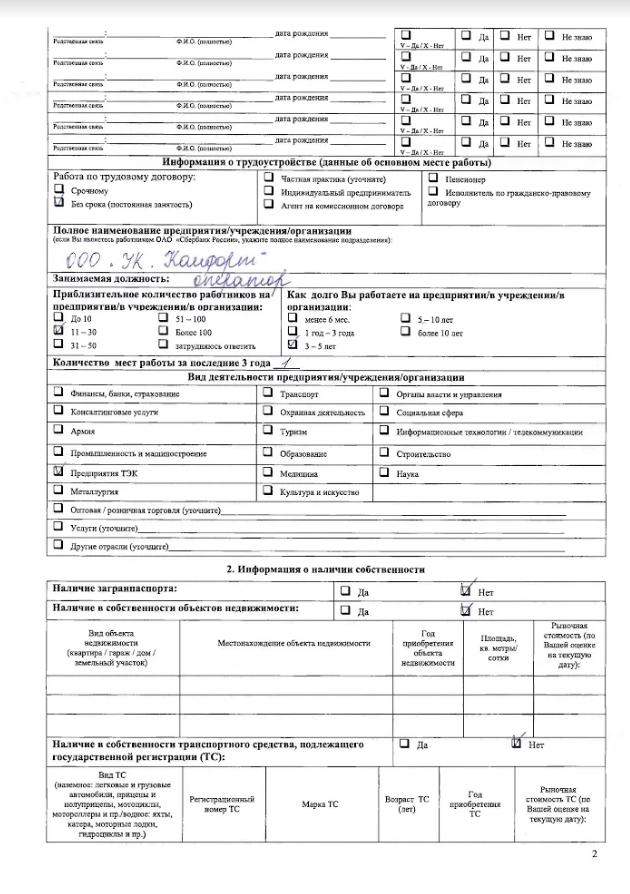

Шаг №1. Заполнение анкеты

Форму для заполнения можно получить в банке. При этом вовсе не обязательно отправляться в отделение, можно найти бланк в режиме онлайн на сайте. Анкета содержит информацию не только о заявителе, но и о займе, по которому он желает оформить реструктуризацию.

В разделе анкеты, который посвящен действующему кредиту, необходимо отразить размер ежемесячных платежей, остаток задолженности. Кроме того, огромное значение имеет причина желания провести реструктуризацию. Если процедуру планируется оформить в отношении ипотечного кредита, дополнительно потребуется представить в банк документы на недвижимость, выступающую залогом.

Некоторые банки позволяют указать, каким способом заёмщик желает провести реструктуризацию. Конечно, нет никаких гарантий, что пожелания должника будут выполнены. Однако в любом случае кредитная организация примет их к сведению.

Шаг №2. Направление анкеты в банк

На этом этапе необходимо передать заполненную анкету в кредитную организацию. Сделать это можно не только посетив офис банка, но и в режиме онлайн.

Шаг №3. Общение с кредитным специалистом

Когда анкета будет рассмотрена, заёмщика пригласят в отделение банка. Здесь в процессе общения с кредитным специалистом обсуждается сложившаяся ситуация, а также выбирается оптимальная схема для проведения реструктуризации.

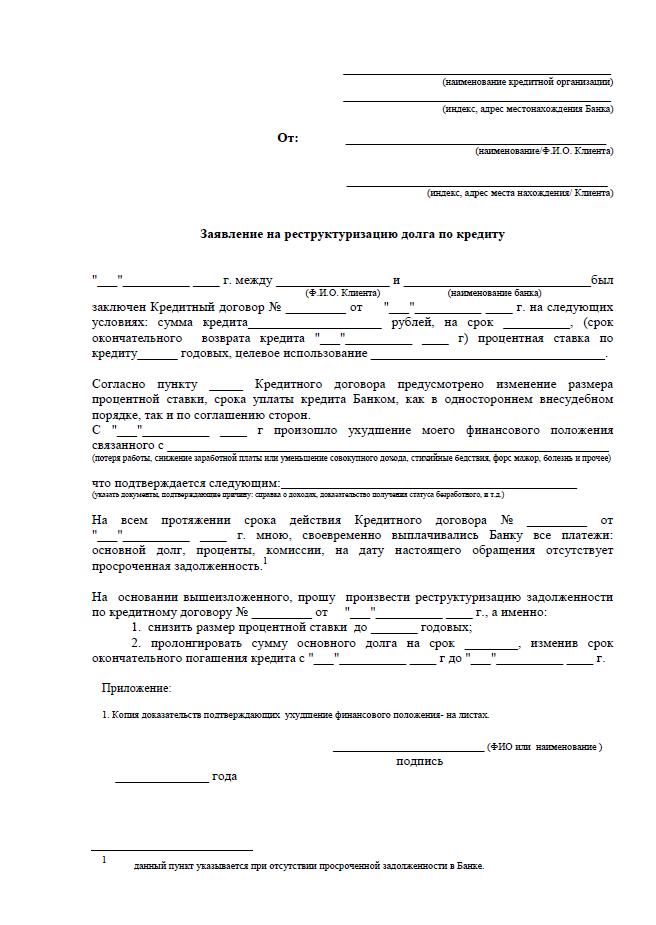

Шаг №4. Предоставление документов

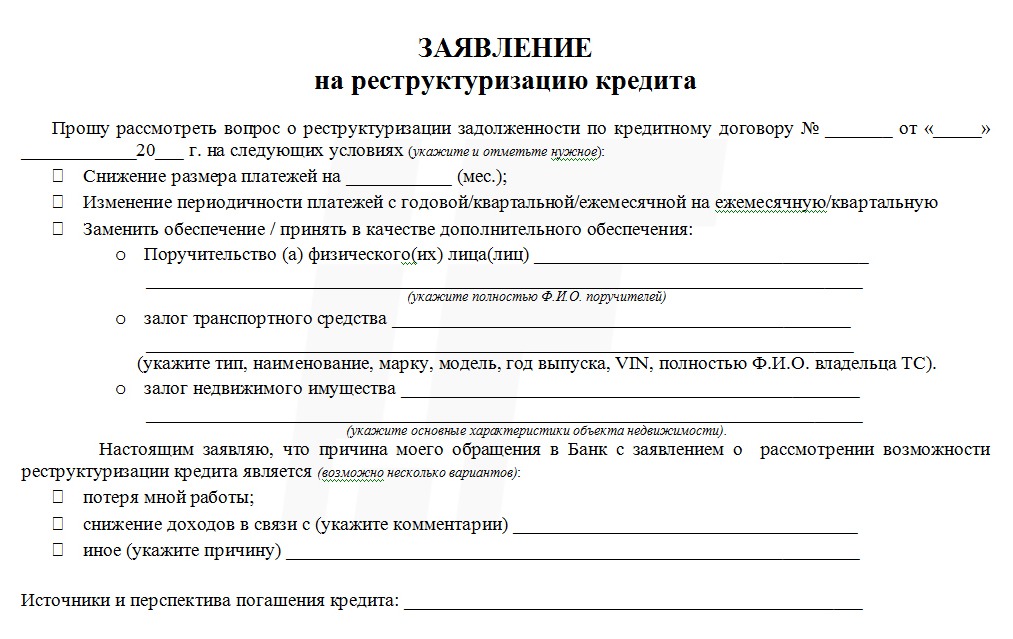

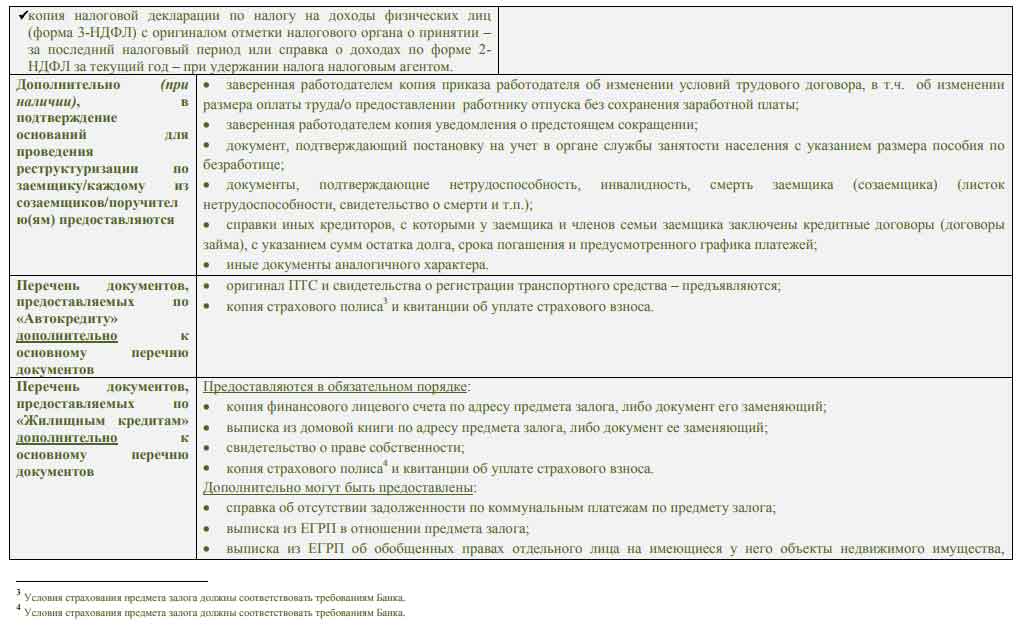

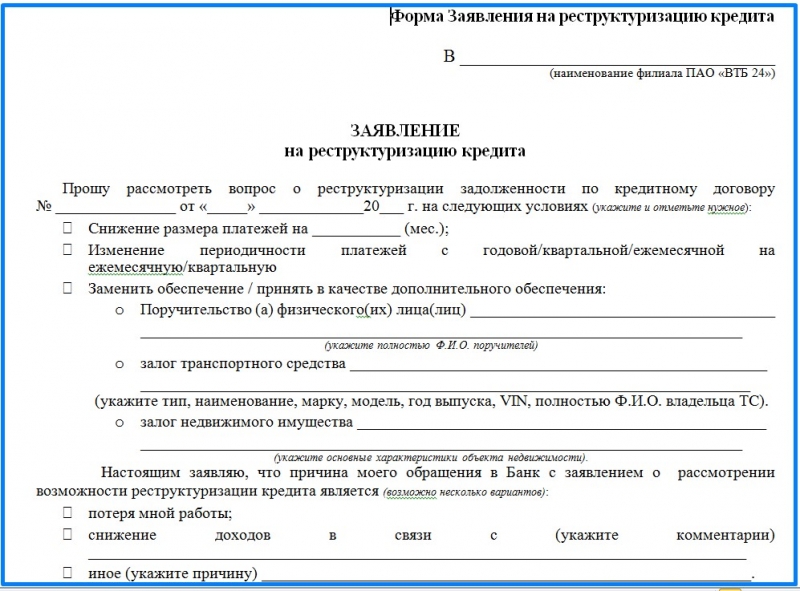

На этом этапе необходимо предоставить в банк пакет документов. Традиционно он включает:

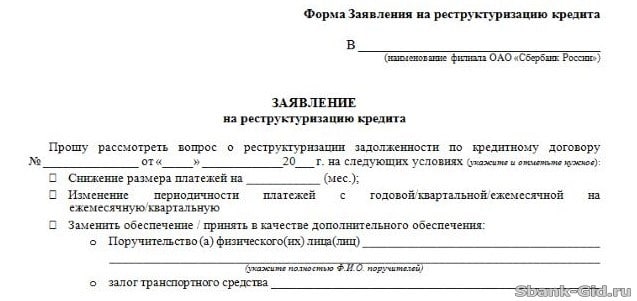

- заявление на реструктуризацию кредита;

- оригинал и копию документа, подтверждающего личность;

- действующий кредитный договор;

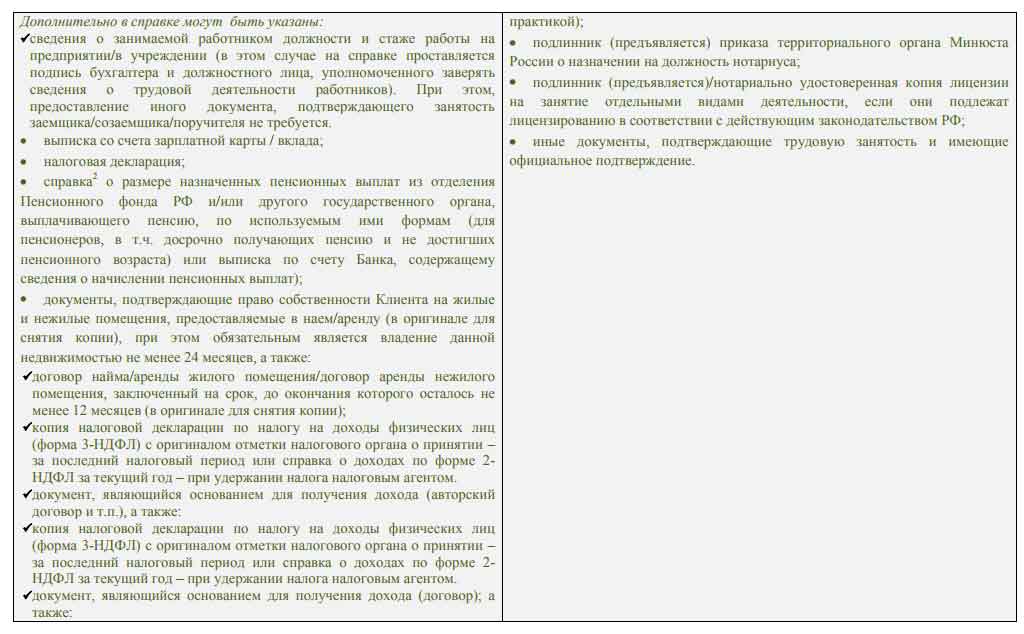

- документальное подтверждение сложившейся финансовой ситуации.

Скачать заявление на реструктуризацию кредита — образец

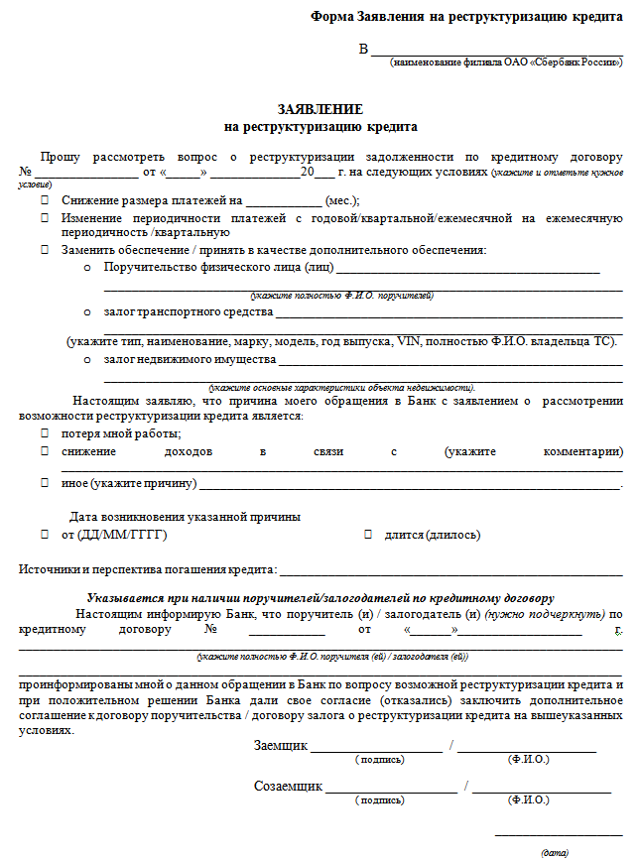

Шаг №5. Оформление договора реструктуризации

Если по результатам рассмотрения заявки и представленных документов банк принимает положительное решение по поводу реструктуризации, оформляется новый договор. В нём подробно указывается информация о схеме реструктуризации, которая будет использоваться.

Прежде чем подписать новый кредитный договор, заёмщик должен не только внимательно прочитать его, но и убедиться, что предыдущий закрыт. Чаще всего в подтверждение либо подписывается соглашение, либо выдаётся соответствующая справка.

Кроме того, при проведении реструктуризации не стоит подписывать договор до тех пор, пока должнику не будет представлен новый график платежей

Важно убедиться, что с платежами справиться заёмщику будет по силам

Если кредитная организация отказывает в проведении реструктуризации, специалисты рекомендуют должнику запросить письменное мотивированное подтверждение отрицательного решения.

В будущем, если банк подаст на заёмщика в суд, наличие такого документа может оказаться весьма полезным. Если суд увидит желание рассчитаться по долгам в сочетании с отсутствием у банка желания идти навстречу, вполне возможно, решением будет обязать кредитора провести процедуру реструктуризации.

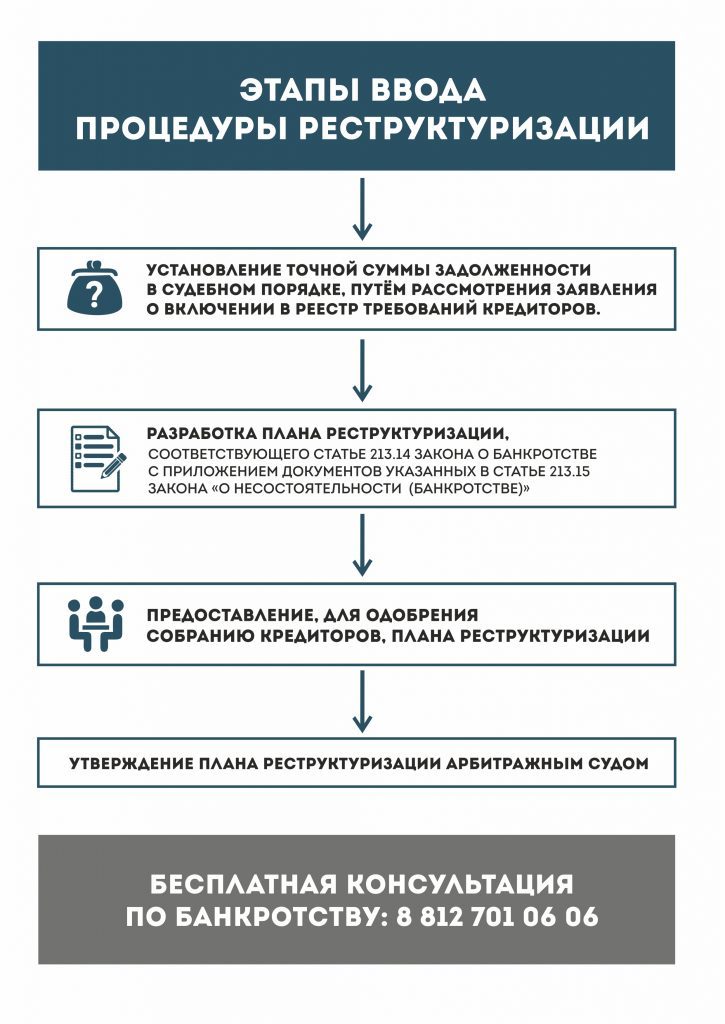

Предъявление требований кредиторов

Кредиторы вправе предъявить требования к должнику в течение двух месяцев с даты, когда было опубликовано сообщение о признании обоснованным заявления о банкротстве гражданина. Пропустившие этот срок кредиторы не лишаются права предъявлять свои требования к должнику; они вправе предъявить их в любое время. Если требования таких кредиторов будут признаны обоснованными, то они будут числиться за реестром кредиторов, их исполнят только после удовлетворения требований, включенных в реестр.Требования кредиторов учитываются финансовым управляющим в реестре кредиторов физического лица. Внесение кредитора в реестр дает ему право участвовать в собраниях кредиторов с правом голоса.Должник вправе возражать против требований кредиторов, последние так же могут возражать против требований других кредиторов.

Реструктуризация кредита: что это такое

Задача реструктуризации – смена условий кредита. Совершаются подобные перемены для облегчения выплаты денежных средств. Нередко к описываемой мере прибегают, когда заемщики не готовы своевременно закрывать долг, столкнувшись с трудностями финансового характера.

Кстати, банки обладают шкурным интересом в проведении своевременной реструктуризации. Банка России настаивает, чтобы банки оставляли обязательный резерв под обесценение ссуды (50-100% суммы займа из средств чистой прибыли организации). Получается, кредитной компании выгоднее считать просроченный заем нормальным. Задолженность отрицательно сказывается на репутации клиента, но и для благополучной деятельности банка она не выгодна.

Фото с сайта ipopen.ru

Мероприятия по реструктуризации разноплановы, употребляются отдельно, комплексно:

Часто встречающийся тип реструктуризации – пролонгация кредита. Ежемесячный платеж сокращается, однако из-за продления срока выплат итоговая сумма окажется больше изначальной.

Ряд банков готов снизить процентные ставки по займам.

Существует возможность обмена на долю собственности.

Иногда проводят списание части займа.

Реструктуризация долга – что это такое простыми словами? Смена условий договоренности кредитования, благодаря которой заемщик приобретает возможность выплачивать каждый месяц меньшую сумму денег, но платить придется дольше.

Программы реструктуризации повсеместно проявлялись в 2008–2009, когда просроченная задолженность показывала серьезный рост. В основе описываемых программ лежало сохранение ставки на прежнем уровне, иногда – увеличение. На окончательное решение влияла ситуация, неожиданно стеснившая должника.

Например, в случае потери работы, снижения зарплаты ставка нередко сохранялась, в иных – банки повышали ее на несколько пунктов, продлевая срок выплаты.

Инструмент доступен должникам разных типов:

Индивидуальные заемщики

Банк осознает, предлагая реструктуризацию кредита, что такое решение предоставит возможность избежать длительных судебных тяжб, лишних издержек. Нередко кредитные организации готовы списать штрафы, пени, основная сумма долга не списывается практически никогда. Выгода клиента заключается именно в снижении ежемесячной финансовой нагрузки.

Коммерческая структура

Признать компанию банкротом долго, дорого. Основная часть кредиторов готова потерять часть прибыли ради сохранения некоторой доли.

Возможны ситуации, когда при этом подписывается договоренность обмена задолженности на долю компании. Кредитор превратиться в совладельца предприятия, иногда полноправного владельца.

Фото с сайта ipopen.ru

Государство

Если необходимо реструктуризировать госдолг, стартуют переговоры с участием международных организаций. Государство нельзя признать банкротом. Финансовые трудности в стране способны обернуться тяжелым кризисом, волнениями. Организация реструктуризации остается единственным способом получения с должника выплат. В некоторых ситуациях вероятно погашение долга за счет передачи акций государственной компании, допуска к разработке месторождений полезных ископаемых.

Знакомясь с понятием реструктуризации, что это такое, важно осознавать: данный процесс негативно влияет на репутацию любого упомянутого выше заемщика. После ее осуществления последующие кредиты окажутся дороже, в определенных ситуациях в кредитовании откажут

Виды реструктуризации

Банки предлагают следующие виды реструктуризации задолженности:

- увеличение срока кредитования,

- кредитные каникулы,

- изменение валюты займа.

Рассмотрим их подробнее.

Увеличение срока кредитования

В этом случае банк увеличивает заемщику срок возврата кредита за счет уменьшения суммы платежа. Ежемесячная финансовая нагрузка на должника уменьшается, но общая сумма возврата увеличивается. Покажу на конкретном примере.

С одной стороны в месяц вы платить будете меньше, но на целый год дольше. И самое главное – это приличная сумма увеличения переплаты. Вот такое преимущество реструктуризации.

Кредитные каникулы

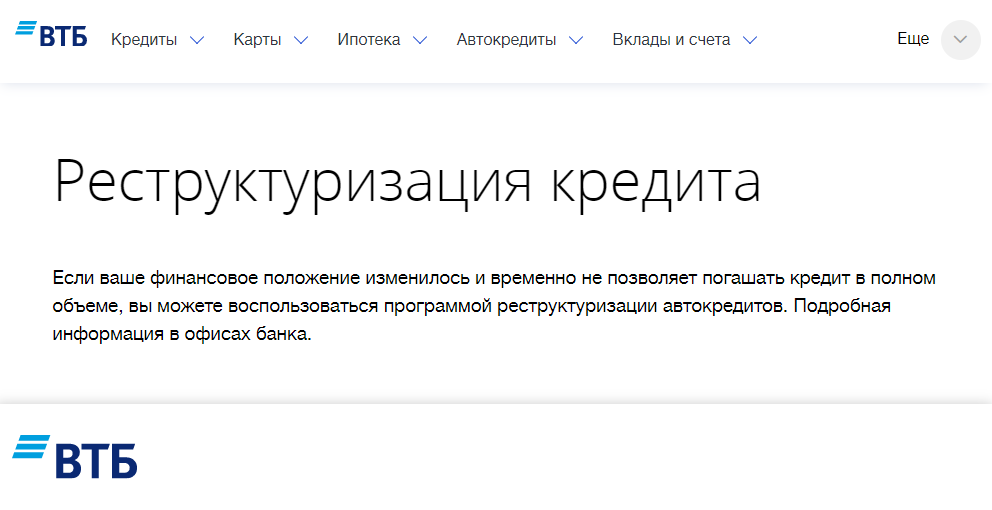

Еще один вариант реструктуризации – кредитные каникулы. Его предлагают далеко не все банки. Рассмотрим 2 программы:

Тинькофф Банк

Вы можете пропустить ежемесячный платеж (1, 2 или 3 раза в зависимости от срока кредитования). Плата за подключение – 0,5 % от первоначальной суммы. Через 3 месяца после подключения вы можете активировать эту услугу, но не ранее. Если срок кредитования 1 год, то имеете право пропустить 1 платеж. Если 2 года – 2 платежа и 3 года – 3 платежа.

ВТБ

Каждые полгода вы можете пропустить ежемесячный платеж (не ранее 6 месяцев после получения кредита и не позднее чем за 3 месяца до окончания погашения). Каждый пропущенный платеж увеличивает срок кредитования. Услуга подключается бесплатно.

Изменение валюты займа

В начале 2000-х годов, когда программа ипотечного кредитования только набирала обороты, многие граждане взяли кредиты на жилье в валюте. Не стоит рассказывать, чем это обернулось для них в годы резкого падения рубля. Поэтому некоторые банки в программе реструктуризации предусмотрели перевод валютных займов в рублевые.

Думаю, что именно этот путь помог значительно облегчить долговое бремя заемщиков.

7 видов реструктуризации долга по кредиту

Известны несколько способов изменить структуру долга и переоформить договор. В отдельных случаях клиентам просто предлагается готовый вариант, но в основном, эти моменты обсуждаются совместно с должником.

Поговорим о самых популярных видах реструктуризации, применяемых в отечественных банках.

- Пролонгация кредитного договора Понятно, что этот термин означает продление действия документа. Таким образом, увеличивая срок, банк уменьшает ежемесячный платеж. Приведем пример. Исходная сумма кредитования составляла ₽ 200 тыс. и выдавалась на два года. Имея годовую ставку 30 %, клиент платил 11,18 тыс. руб. в месяц. При этом переплата составляла около 69 тыс. руб. Спустя полгода клиент понял, что не потянет этот темп возврата долга. Он попросил о пролонгации кредита на год. Банк согласился, продлил срок и сократил месячный взнос до 7,668 тыс. руб. Зато заемщик при таком раскладе должен будет переплачивать 92 тыс. руб.Как видим, пролонгация – лишь вид отсрочки полной выплаты кредита. Общая сумма долга не меняется, растягиваясь по времени. Это как два бутерброда, на один из которых просто кладут кусок масла, а на другой намазывают тонким слоем. Вес масла от этого не сокращается.

- Отсрочка платежей (кредитные каникулы)Принцип метода таков: оплата процентов или самого кредита переносится на срок, определенный банком. Такие послабления возможны в случае рождения ребенка, на время учебы или армейской службы. Льготный период может составлять 3–24 месяца.Самая выгодная реструктуризация долга по кредиту для клиента, когда его освобождают от всех платежей на 3–6 месяцев. В течение этого времени он улаживает свои финансовые проблемы, находит работу или источник постоянного дохода.Подобные отсрочки убыточны для кредитных учреждений по определению, поэтому даются крайне редко. Обычно часть взносов все равно приходится платить (например, проценты). Но все равно должник на время получает передышку от психологического прессинга.

- Смена валюты кредита Всеобщий кризис экономики выбил заемщиков из привычной колеи. Им стало трудно, а многим невозможно возвращать заемные средства, выданные банком в иностранной валюте. Последующий перевод валюты счета в рубли стал удачным выходом из тупиковой ситуации. Но только не для кредиторов, они от этого остались не в восторге. Поэтому финансовые организации редко прибегают к данному виду реструктуризации.

- Снижение процентной ставки Этот платеж снижают при наличии положительной финансовой истории заемщика. Однако сумма переплаты не меняется, а в некоторых случаях растет. Сокращение помесячной нагрузки на бюджет клиента порядком облегчает ему жизнь.

- Уменьшение регулярного взноса В сущности, такая реструктуризация долга по кредиту напоминает пролонгацию. Различие состоит в названии, спецтерминах и формате оформления бумаг. Снижение помесячного платежа автоматически продляет сроки погашения займа. Растет и сумма переплаты, так как выплата процентов обязательна всегда и не зависит от периода кредитования.

- Списание сумм неустоек Отдельные банки предлагают должникам отсрочки по пене и штрафам либо просто списывают их. Следует иметь в виду, что это крайняя мера, которая применяется довольно редко. Допустим, при официально признанном банкротстве или сложной жизненной ситуации, которая подтверждена документально.

- Комбинированный способ Иногда используется несколько видов перекредитования одновременно. К примеру, пролонгация сопровождается сменой валюты счета или списанием штрафов. Но это тоже исключение из правил. Такой подход встречается в редких случаях и не везде.

Достоинства и недостатки реструктуризации

Как у всякой процедуры, относящейся к банковской деятельности, у реструктуризации есть свои плюсы и минусы. К первым относятся:

- Снижение размера регулярных платежей. Клиент, в жизни которого произошли серьёзные перемены, будет каждый месяц расставаться с меньшей суммой, получая таким образом возможность оплачивать коммунальные услуги, покупать продукты и медикаменты. В дальнейшем, если доходы вновь повысятся, можно будет обратиться к кредитору с новым заявлением, о возвращении старого графика — такой процедуры законодатель не исключает.

- Сохранение положительной кредитной истории. От рейтинга заёмщика напрямую зависит возможность получения нового кредита; никто не знает, когда возникнет такая необходимость, а значит, заботиться о своей КИ нужно постоянно. Реструктуризация, предоставленная до первой просрочки, позволяет сохранить рейтинг в исходном состоянии, без приведения в нём негативной информации; главное — не забывать вносить платежи после подачи заявления и не отказываться от взятых на себя обязанностей в одностороннем порядке.

- Отсутствие общения с сотрудниками отдела просроченной задолженности, коллекторами и судебными приставами. Банк, как уже упоминалось, будет пытаться возвратить свои средства всеми возможными способами, в том числе привлекая коллекторские агентства, обращаясь в суд и тесно взаимодействуя с ФССП. Должнику эти меры никакого удовольствия не доставят — а значит, лучше предотвратить их, своевременно обратившись к кредитору с просьбой о реструктуризации.

- Защита от дальнейших рисков. В большей степени это касается заёмщиков, взявших кредит в другой валюте. Когда резкий скачок курса уже случился, можно ожидать нового — и необязательно в обратную сторону. Чтобы условия не стали ещё хуже, необходимо конвертировать оставшуюся сумму в рубли — в этом случае очередное повышение курса на размере кредита уже не скажется.

- Отсутствие неустоек. Если клиент вовремя уведомил банк о невозможности рассчитываться с ним в прежнем порядке и вплоть до заключения нового договора не допускал просрочек, никакие штрафные санкции ему не грозят; банк же, попытавшийся получить с заёмщика лишнее, может быть привлечён к ответственности в судебном порядке — на этот раз правда на стороне должника.

Самыми значимыми недостатками услуги являются:

- Неизбежное увеличение окончательной стоимости кредита. Даже если процентная ставка будет понижена, что при реструктуризации случается нечасто, срок погашения задолженности возрастает — а значит, при сохранении исходного тела кредита, клиенту придётся платить больше — «лишние» проценты будут набегать каждый месяц.

- Увеличение тела кредита. Возможна и другая ситуация: просрочка уже была допущена, и банк, чтобы компенсировать не только потенциальные потери, но и штрафы с пенями, включает их в стоимость кредита, таким образом увеличивая размер не только «процентных», но и «основных» выплат.

- Прочие финансовые риски. Меньше всего финансовое учреждение волнует выгода заёмщика. Оказавшись в сложной жизненной ситуации, обратившись за реструктуризацией и получив одобрение, тот вряд ли станет тщательно изучать новый договор — а в результате примет ещё несколько убыточных для себя, но прибыльных для кредитора условий.

- Сложность получения. По перечисленным выше причинам реструктуризация для банка скорее выгодна — но, стремясь как можно больше обезопасить свои интересы, кредитор затребует от обратившегося дополнительные документы, собрать которые за один день довольно сложно. Кроме того, сам процесс получения одобрения сильно затянут — решить все вопросы за один визит не выйдет.

Какой бы сложной ни была ситуация, не стоит отчаиваться: большинство кредиторов предлагает вполне приемлемые условия реструктуризации, сообразуя их с обстоятельствами заёмщика. Сложности будут — но, вовремя обратившись за услугой, можно свести их к минимуму.

- Что такое рефинансирование ипотеки и как это сделать. Лучшие предложения банков 2020 года.

- Как исправить кредитную историю?