Правила и ограничения¶

- плательщик должен явно согласиться с предоставлением своей карты для последующих рекуррентных платежей;

- в информационном уведомлении (чеке) о платеже должно указываться:

- пометка “recurring transaction” (“периодическая операция”, “транзакция на основании постоянного поручения”);

- расписание платежа (по какому графику производятся регулярные списания);

- время жизни подписки (до какого срока плательщик дал согласие на оплату).

- в случае получения ошибки рекуррентного платежа создание повторных попыток списания допускается не чаще 1 раза в сутки на протяжении не более 31 дней.

Недостатки

Рекуррентные платежи, к сожалению, относятся к операциям повышенного риска, так как производятся в безакцептном порядке. Это значит, что вашего разрешения на списание денег никто спрашивать не будет.

Если автоплатеж настроен для внешних переводов, то нужно учитывать, что в выходные и праздничные дни они не исполняются

Также важно следить за тем, чтобы общая сумма не превысила установленный лимит или остаток на карте. Иначе оплата произведена не будет

Не защищены автоплатежи и от возможности технического сбоя в системе. Также нет возможности приостановить внесение средств на время, нужно будет удалять все настройки, а затем задавать параметры заново.

Поэтому в случае с регулярными платежами следует действовать по принципу «доверяй, но проверяй».

Рекуррентные платежи с моего банковского счёта, личный кабинет и оплата ЖКХ

В настоящее время практически все банки и платёжные системы предоставляют услугу рекуррентных платежей. Но, т. к. услуга совсем молодая, то вокруг неё, как это всегда бывает, существует огромное количество слухов и сплетен, большая часть из которых не имеет никакого отношения к истине. Правда, нужно отметить, что, к сожалению, большая часть этих слухов исходит от самих работников банков, которые просто-напросто не компетентны в данном вопросе или не удосуживаются вникнуть в суть вопроса, или же не хотят тратить время, на подробное объяснение сути рекуррентных платежей клиентам, для которых банковские термины совершенно тёмный лес. А многих интересует главный вопрос, «могу ли рекуррентные платежи с моего банковского счёта сниматься без моего ведома и согласия?» Разумеется, ответ «нет», но и тут имеются подводные камни.

Чтобы понять, как это происходит, достаточно вспомнить как несколько лет назад в сети было очень развито мошенничество, связанное со снятием денег со счетов сотового оператора. Происходило это очень просто, пользователь переходил на сайт какого-нибудь интересующего его теста, гадания и т. д., отвечал на ряд вопросов, но вместо результата получал предложение ввести номер мобильного телефона, якобы в качестве простой защиты от спам-ботов или же для получения уникального кода, по которому можно ознакомиться с результатами тестирования и получить рекомендации или гадания. Разумеется, никакой платы за действия не предусматривалось и многие спокойно вводили требуемые данные, а через некоторое время с их счёта начинали уходить деньги. Казалось бы, на лицо мошенничество и обман, но на самом деле всё оказывалось не совсем так, ведь на всех подобных сайтах пользователя предупреждали о том, что вводя свои данные, он производит подписку на пользование данным сайтом, которая, в свою очередь, платная. Другой вопрос, что информация об этом указывалась в самом низу страницы, мелким шрифтом и почти в цвет фона самой страницы, но ведь информация там была и те, к то сомневался в бесплатности услуг, самостоятельно находил данную информацию.

Чтобы понять, как это происходит, достаточно вспомнить как несколько лет назад в сети было очень развито мошенничество, связанное со снятием денег со счетов сотового оператора. Происходило это очень просто, пользователь переходил на сайт какого-нибудь интересующего его теста, гадания и т. д., отвечал на ряд вопросов, но вместо результата получал предложение ввести номер мобильного телефона, якобы в качестве простой защиты от спам-ботов или же для получения уникального кода, по которому можно ознакомиться с результатами тестирования и получить рекомендации или гадания. Разумеется, никакой платы за действия не предусматривалось и многие спокойно вводили требуемые данные, а через некоторое время с их счёта начинали уходить деньги. Казалось бы, на лицо мошенничество и обман, но на самом деле всё оказывалось не совсем так, ведь на всех подобных сайтах пользователя предупреждали о том, что вводя свои данные, он производит подписку на пользование данным сайтом, которая, в свою очередь, платная. Другой вопрос, что информация об этом указывалась в самом низу страницы, мелким шрифтом и почти в цвет фона самой страницы, но ведь информация там была и те, к то сомневался в бесплатности услуг, самостоятельно находил данную информацию.

Также точно и с рекуррентными платежами.

Чтобы понять о чём идёт речь, необходимо пояснить, как происходит подключение к рекуррентным платежам.

Но ведь может быть так, что на сайте, как и в случае с сотовыми телефонами, нет бросающейся в глаза информации о том, что рекуррентные платежи подключаются сразу после отправки заполненной формы, а порой, в соглашении, с которым пользователь сознательно согласился, могут быть прописаны различные услуги, которые входят в базовый пакет и за которые также будут снимать деньги.

Но ведь может быть так, что на сайте, как и в случае с сотовыми телефонами, нет бросающейся в глаза информации о том, что рекуррентные платежи подключаются сразу после отправки заполненной формы, а порой, в соглашении, с которым пользователь сознательно согласился, могут быть прописаны различные услуги, которые входят в базовый пакет и за которые также будут снимать деньги.

Как же обезопасить себя от этого?

Что делать, если ненужные рекуррентные платежи уже подключены и деньги уходят?

Что делать, если ненужные рекуррентные платежи уже подключены и деньги уходят?

- Обратиться в банк предоставивший карту и уточнить все рекуррентные платежи подключенные к счёту и отключить их. К сожалению, не все банки владеют данной информацией.

- Зайти в личный кабинет используемой платёжной системы и посмотреть все подключенные платежи.

- Установить лимит на операции по карте.

- Заблокировать карту.

Несмотря на то, что рекуррентные платежи – это большой простор для мошенников и недобросовестных предпринимателей, они приносят в десятки раз больше пользы, чем вреда, тем более, что достаточно простой внимательности, чтобы на 100% обезопасить себя от мошеннической деятельности.

Ведь рекуррентные платежи имеют целый ряд плюсов:

Ведь рекуррентные платежи имеют целый ряд плюсов:

- Не нужно больше беспокоиться об оплате постоянных услуг, всё произойдёт автоматически.

- Больше никаких очередей на почте и у платёжных терминалов, ведь любая абонентская плата может быть подключена к рекуррентным платежам и взиматься в оговоренное время.

- Зачастую баланс карты не обязательно должен соответствовать требуемой сумме, т. е. даже если на карте недостаточно денег, платёж будет списан.

Но, если далеко не все пользуются интернет услугами или постоянно посещают фитнесс клубы, бассейны и т. д., то оплата ЖКХ касается абсолютно всех. Оплату квитанций также можно подключить к рекуррентным платежам, тем самым сэкономив массу времени на заполнение квитанций и их оплату.

Рекуррентные платежи: как сделать

Чтобы понять, в чем суть, необходимо разобраться, каким образом осуществляется подключение к этому виду услуг. Чтобы подключить платеж, необходимо заполнить специальные поля, введя реквизиты платежной карты, и подтвердить, что до конца периода оплаты определенная сумма будет списываться в счет покрытия какого-либо долга.

Рекуррентные платежи подключить можно когда угодно из личного кабинета сервиса после осуществления первого платежа. Практически всегда есть одно ограничение: период между первым платежом и следующим регулярным не может быть больше одного года.

Но может случиться так, что пользователь не изучил всю информацию по данного рода платежам, не увидел данных, которые бросаются в глаза, и добровольно согласился с тем, что, помимо непосредственно погашения долга, будет платить за какие-либо навязанные услуги, в том числе за проведение самого платежа.

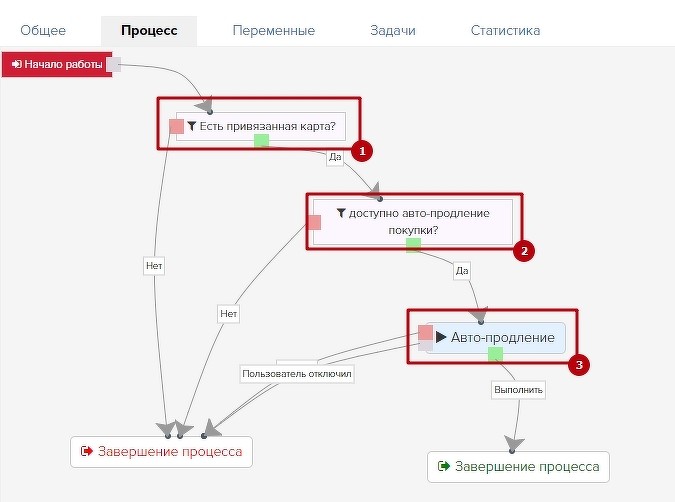

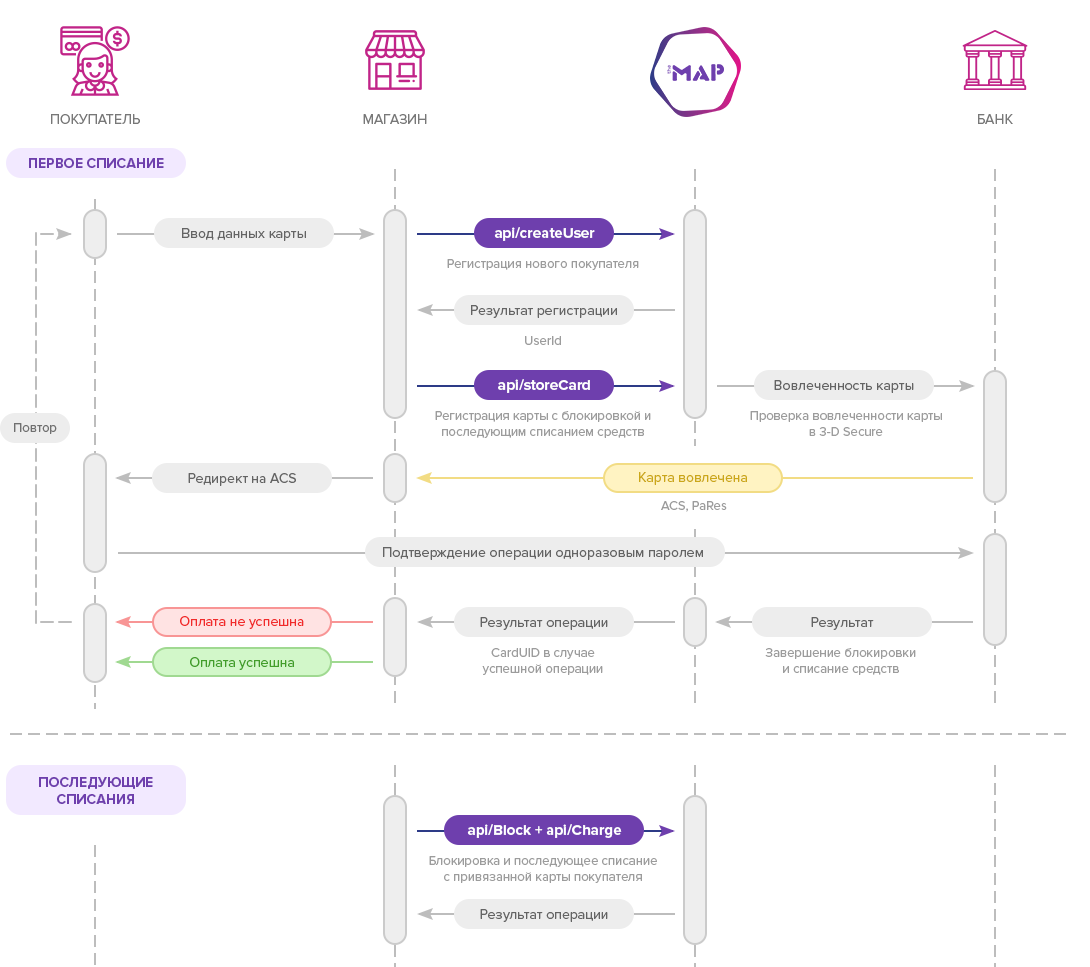

Рекуррентные списания по первому платежу¶

Перед началом использования фоновых безакцепнтых списаний с вашего бекэнда, необходимо произвести первый инициирующий платеж, а также уведомить плательщика, что данная карта будет использоваться для регулярных платежей в дальнейшем.

Note

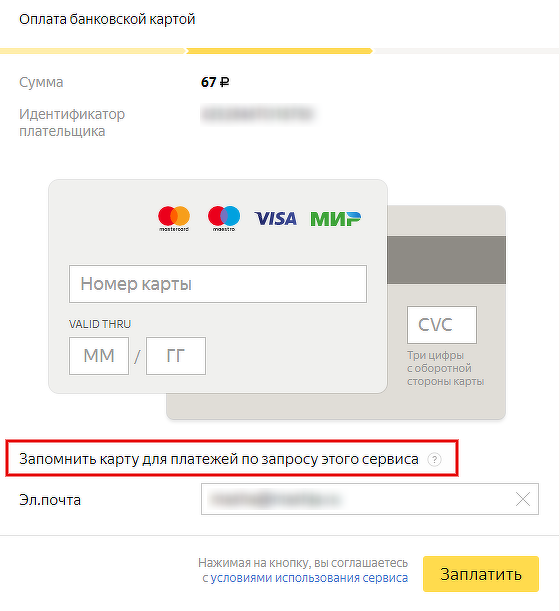

Необходимо явным образом получить согласие плательщика на последующие фоновые списания размещением соответствующего поля для установки флажка (checkbox) с согласием. При необходимости нужно иметь возможность предоставить данные, подтверждающие отметку этого флажка плательщиком.

В дальнейшем идентификаторы успешных родительских инвойса и платежа достаточно будет передавать параметрами в функцию создания нового платежа.

Note

В связи с рекомендациями международных платежных систем не делать перерыва более 6 месяцев между двумя рекуррентными платежами, мы рекомендуем для каждого последующего рекуррентного платежа использовать идентификаторы предыдущего, а не первого родительского.

Интеграция без использования Checkout

создаем в платформе инвойс

пример ответа платформы

- запускаем по инвойсу платеж, сообщая платформе, что он должен стать родительским рекуррентным платежом, передавая ;

- платеж может запускаться как по одностадийной (Instant), так и двухстадийной (Hold) схеме:

пример ответа платформы:

- в большинстве случаев мы будем требовать прохождения 3D-Secure для успешной обработки подобных платежей;

- обрабатываем платеж как обычный и убеждаемся в его переходе в успешное состояние:

пример ответа платформы, платеж успешен:

- теперь у нас имеются идентификаторы успешных родительских инвойса и платежа , мы используем их в следующем вызове создания платежа уже без участия плательщика и ввода карты;

- для начала создаем в платформе новый инвойс:

пример ответа платформы:

- оплатим этот инвойс с помощью рекуррентного платежа, передав идентификаторы предыдущего родительского платежа;

- также пометим этот платеж как родительский для следующих рекуррентных платежей:

платеж успешно создан:

убедимся, что платеж прошел успешно:

теперь мы можем использовать этот платеж как родительский, используя его идентификаторы 141oxZOgbmy и 1 для оплаты последующих инвойсов.

Интеграция c использованием Checkout

Алгоритм интеграции полностью соответствует вышеописанному, за исключением того, что вызовы createPayment() выполняются самой платежной формой, а также параметром Checkout API необходимо передать

Как подключить рекуррентные платежи

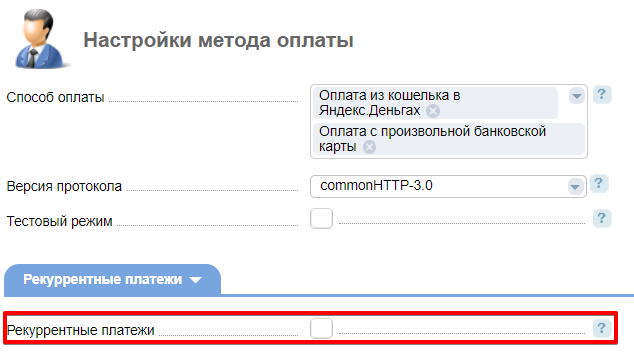

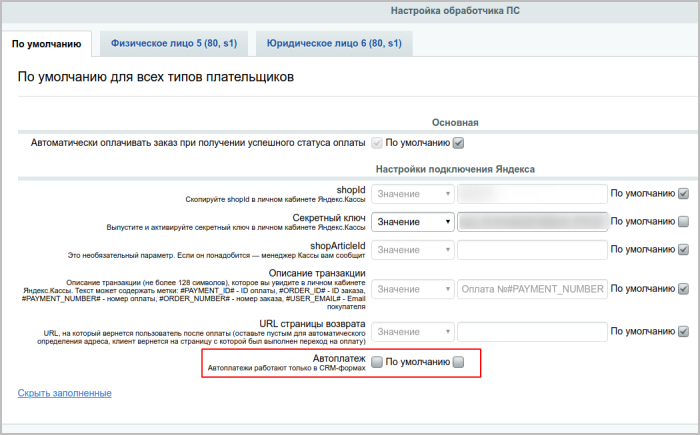

Для взимания автоплатежей их нужно настроить в сервисе приема платежей, который вы используете на своем сайте. Например, рекуррентные платежи можно настроить в «Яндекс.Кассе», Payanyway, Payler, PayMaster, CloudPayments, Robokassa, «Тинькофф» и других сервисах.

В банке автоплатежи могут подключить только ИП и ООО, у которых открыт расчётный счёт и заключён договор эквайринга. За их подключение не возьмут денег, но будет действовать стандартная комиссия для эквайринга.

Для настройки автоплатежа подготовьте договор об автоматическом списании средств и свяжитесь с менеджером вашей платежной системы. Он расскажет, как настроить сайт для приёма автоплатежей и сколько это стоит. Без согласования с менеджером подключить регулярный платёж не получится.

Определите условия взимания рекуррентных платежей

На этапе подключения определите тип автоплатежа и другие условия. Рекуррентные платежи по времени списания делятся на:

-

Списание в конкретную дату — вариант для хостинга, интернет-провайдера, онлайн-кинотеатра, музыкального сервиса и т. п.

-

Пополнение счёта в момент, когда закончились деньги в сервисе — так делают мобильные операторы, онлайн-игры, мессенджеры.

Кроме того нужно определить сумму и периодичность списаний, а также настроить уведомления о предстоящем списании, о заключении договора и т. п. После подключения эти настройки можно изменить, но необходимо сообщить об этом пользователям.

Поможем разобраться с платежными системами

Читать статью

Подготовьте пользовательское соглашение

Менеджер при подключении регулярного платежа проверит ваш договор с клиентами, чтобы удостовериться в законности автоматического списания средств.

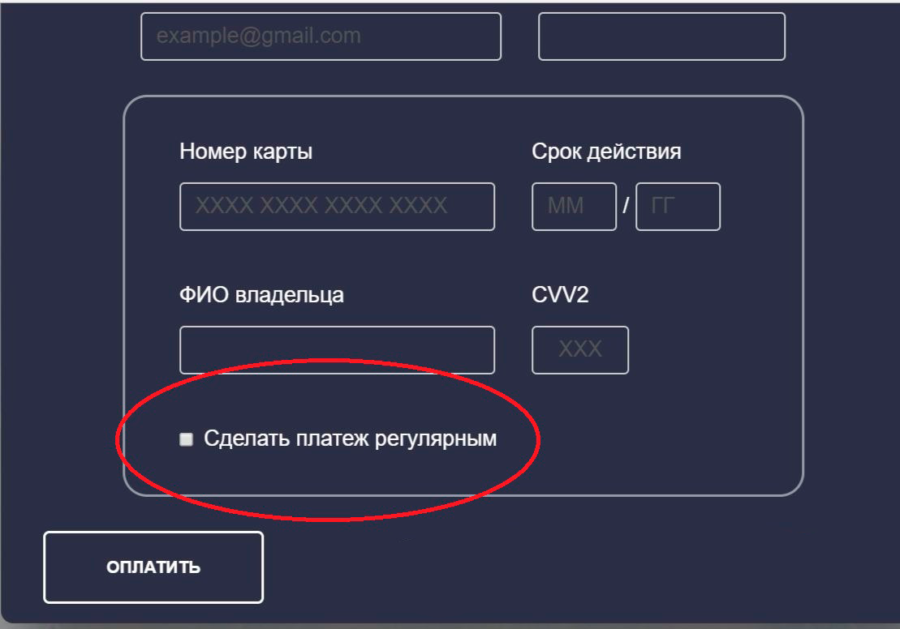

Автоплатёж законен, если покупатель о нём знает. Поэтому обязательно должен быть договор о рекуррентных платежах. Он может быть оформлен как отдельный акт или как элемент договора-оферты или пользовательского соглашения. Например, вот выдержка из пользовательского соглашения Okko.tv.

Здесь введено понятие услуги «автопродление». Заплатив один раз, пользователь соглашается, что каждые 30 дней с него будут списывать абонентскую плату за пользование сервисом. Ознакомить покупателя с автоплатежом нужно до того, как он внесет первую оплату.

Для уведомления пользователей о рекуррентных платежах подготовьте соглашение или договор-оферту. Укажите там условия: какую услугу предоставляете, что продаёте, по какому графику. Во время первой регистрации или платежа установите пункт «С пользовательским соглашением (офертой) полностью ознакомлен, претензий не имею».

Предусмотрите удобную опцию отказа от автоплатежа

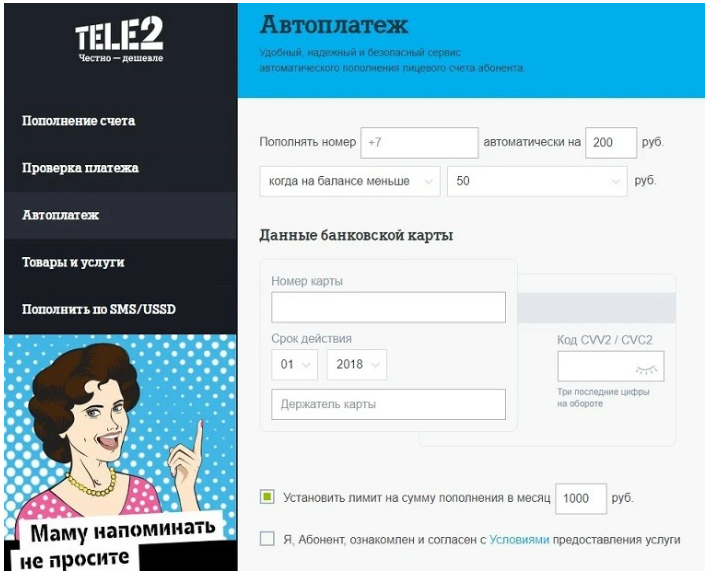

Хороший тон — объяснить клиенту, как отключить рекуррентный платёж или дать ссылку на форму отмены. Обычно платёж привязывается к счёту плательщика. Это может быть банковская карта, электронный кошелёк и даже номер телефона. Например, рекуррентные платежи по Теле2 можно увидеть в детализации расходов. А отключить их можно в личном кабинете абонента Теле2.

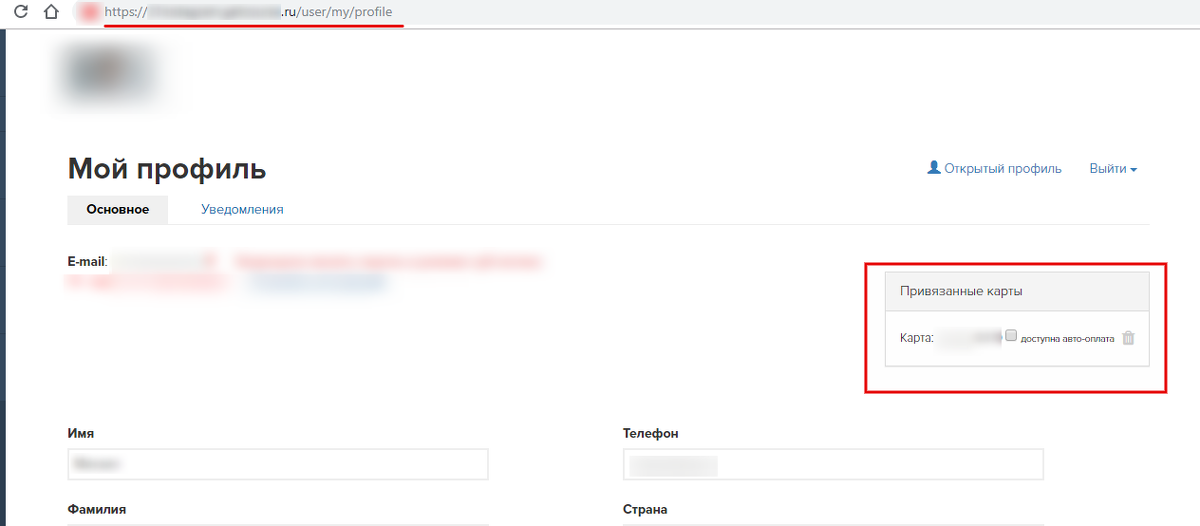

Иногда менеджеры просят скриншот из личного кабинета клиента, чтобы убедиться в наличии возможности отключения платежа. На скриншоте должна быть видна адресная строка. Например, в личном кабинете появляется блок «Привязанные банковские карты», где напротив каждой карты есть кнопка «Отвязать».

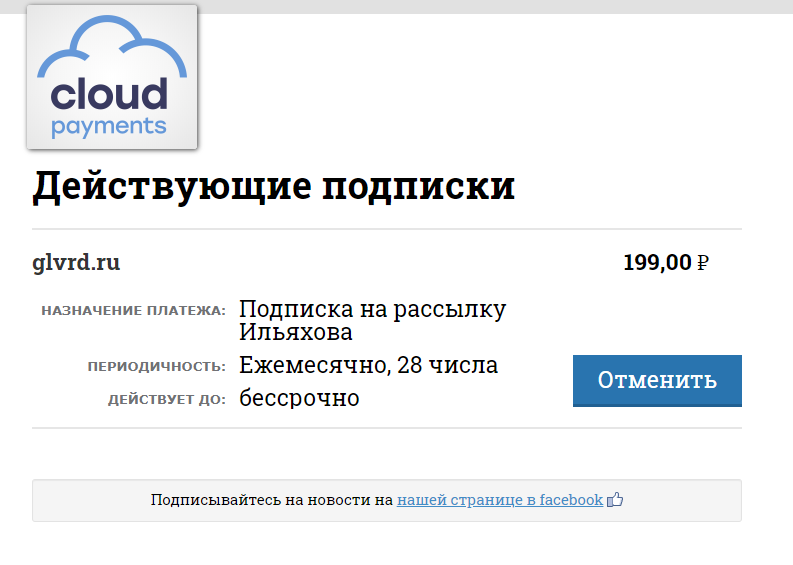

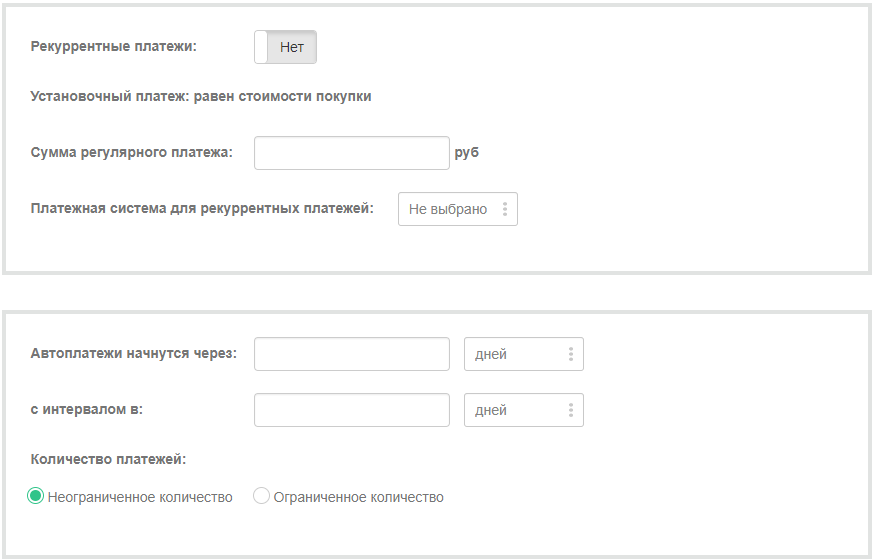

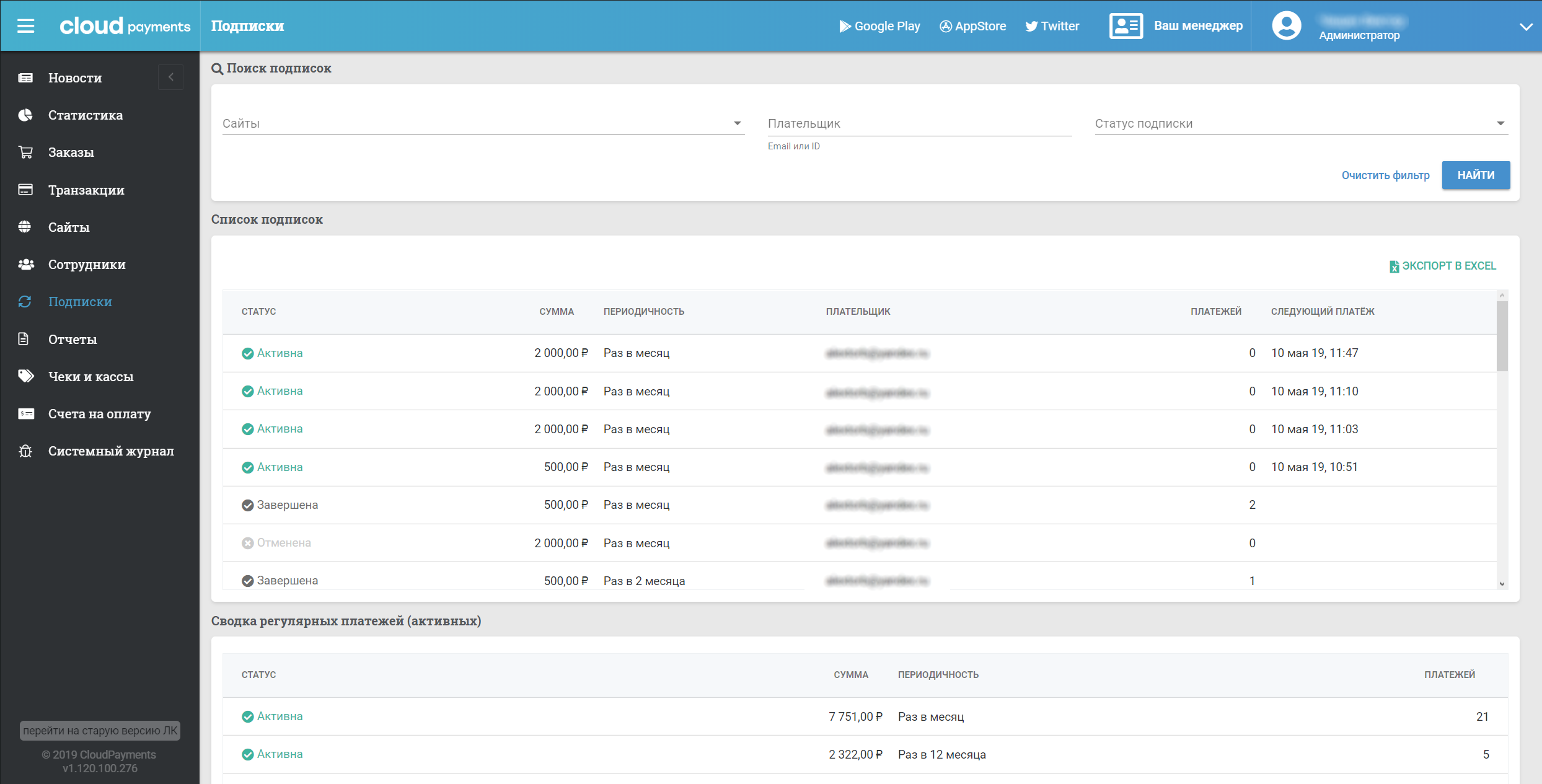

Вот как выглядит форма отмены подписки сервиса CloudPayments.

Перед каждым платежом пользователь получает напоминание о списании денег и ссылку на отмену подписки. Такая возможность предусмотрена не у всех сервисов, поэтому иногда форму приходится создавать вручную.

Преимущества

Периодические платежи обладают рядом плюсов. Если вы регулярно, из месяца в месяц, осуществляете определенные денежные операции, то, настроив автоплатеж, сэкономите время, которое тратите на их оформление и совершение.

Далее это хорошо тем, что не нужно держать в голове даты погашения и бояться просрочить оплату. Особенно это удобно с займами, ведь за просрочку внесения средств по кредитам банк насчитывает пеню.

Также удобно настроить автоплатеж за мобильный телефон при снижении его баланса ниже определенного уровня. Это снимает беспокойства по поводу того, что вы можете внезапно остаться без связи по причине не внесенной вовремя суммы. Актуально это будет для тех людей, которые часто ездят в командировки.

Еще одним плюсом является то, что отдельные сервисы предлагают скидки на свои услуги при условии оформления автоплатежей. Также плюсом будет экономия на комиссии. При автоплатеже ее либо нет, либо она ниже, чем при использовании других способов оплаты.

Термины и определения

Сервис (Estismail) — комплекс программно-аппаратного обеспечения Правообладателя, позволяющий совершать рекуррентные платежи, получать статистику, управлять базами данных, создавать и продавать свои информационные продукты.

Автор — пользователь, имеющий зарегистрированный и активный аккаунт в сервисе и совершающий действия, связанные со спецификой и функциональными возможностями сервиса.

Подписчик (далее именуемый Клиент) — физическое или юридическое лицо, который вступает и/или вступил в закрытую группу для получения услуги, товара или информации от автора, посредством подключения банковской карты.

Рекуррентный платеж — вид банковского платежа, подразумевает автоматическое списание средств с банковской карты без необходимости каких-либо действий со стороны владельца карты за получаемые услуги, товары или информацию.

Рекуррентная группа (Закрытая группа) — группа подписчиков в аккаунте автора, в которую клиент (подписчик) может попасть, только при подключении банковской карты и совершения рекуррентного платежа.

Банковская карта — расчетная или кредитная карта, эмитентом которой является Банк-эмитент, являющаяся инструментом безналичных расчетов, предназначенная для совершения Держателем карты операций с денежными средствами, находящимися на банковских счетах Держателя карты в Банке-эмитенте

Банк–эквайер — это банк, обеспечивающий расчет денежных средств между банком-эмитетом владельца карты и интернет-торговцем в сети платежной системы. Расчетный счет интернет-торговца может быть открыт как в банке-эквайере, так и в любом другом банке страны. При этом банк-эквайер гарантирует перечисление средств на расчетный счет торговца или сервис-провайдера вне зависимости от того, где он открыт.

Банк-эмитент — это банк, который выпустил карту плательщику и открыл карточный счет. В случае положительного ответа на запрос о покупке от банка-эквайера, банк-эмитент гарантирует списание средств со счета карты и перечисление средств в платежную систему для возмещения банку-эквайеру.

Процессинговый центр — это автоматизированная система обработки транзакций по банковским картам в сфере электронной коммерции (e-Commerce). Главная задача процессингового центра – предоставление Сервисам возможности принятия платежей по банковским картам. Также, процессинговый центр координирует расчеты между банком-эмитентом карты, банком-эквайером (осуществляющим авторизацию транзакций), сервисом и держателем банковской карты.

Chargeback (Возвратный платеж) — процедура опротестования транзакции банком-эмитентом (в целях защиты прав плательщика), при которой сумма платежа безакцептно списывается с получателя (банка-эквайера) и возвращается плательщику, после чего обязанность доказательства истинности транзакции возлагается на получателя. Технология возврата платежа используется в системах взаиморасчетов по пластиковым картам.

Holdback — часть средств, полученных автором от карточных платежей, блокируемая эквайером или сервисом, чтобы покрыть расходы на Chargeback и другие спорные выплаты. По истечении определенного срока Holdback возвращается автору.

3-D Secure — технология, разработанная корпорацией Visa, для увеличения безопасности расчетов в интернете при использовании банковских карт Visa, MasterCard. В странах СНГ, при активной услуге, держателю карты приходит смс-сообщение на телефон с одноразовым кодом транзакции.

3-D Secure добавляет еще один шаг аутентификации для онлайн-платежей, позволяющий сервисам и банкам дополнительно убедиться, что платеж совершает именно держатель карты, чтобы защититься от мошеннических операций.

Как отключить рекуррентные платежи

Многие не доверяют таким опциям, боясь, что мобильный оператор может по ошибке списать лишнего или вовсе не пройдет оплата. Поэтому появляется вопрос, как отказаться от рекуррентных платежей, и можно ли сделать это без посещения офиса оператора. Сделать это возможно, соблюдая ряд действий:

- Войти в личный кабинет на официальном сайте Теле 2;

- Далее перейти в раздел «Автоматических платежей»;

- Выбрать нужную опцию и отключить.

Это не займет много времени, отключить автоматическое снятие можно за 5 минут. Но необходимо подумать, стоит ли это делать. Автоматические списания экономят время, не придется постоянно думать о том, в какой день нужно оплатить услуги или пополнить мобильный счет. Для забывчивых людей такая опция станет спасением.

Рекуррентная оплата на Теле 2 может облегчить жизнь клиентов при грамотном использовании

Важно следить за тем, какие автоматические оплаты уже имеются, проверять выписку со счетов во избежание ошибок и помнить, что услуги необходимо отключать, если номер телефона уже не актуален

Также стоит почитать:

iQOS 3 DUO: особенности и правила использования

Gradient: звезда-двойник и национальность – правда или вымысел

О чём говорит «Аппарат вызываемого абонента занят, ваш звонок был переадресован»?

Что такое Steamworks Common Redistributable

СЦ Сокурский – расположение и какие функции выполняет

Назначение заказных административных писем «Москва МСПЦ»

Особенности заказных писем Ульяновск ДТИ

Как использовать новую функцию Cast на смартфонах Xiaomi

Служба доставки Tmall MKPL FC Logistic Prov

Услуга Периодическая переадресация вызова – так ли необходима?

Чем же платежные агрегаторы отличаются друг от друга, и на что стоит обратить внимание?

Каждую компанию было решено рассмотреть по десяти параметрам

Ниже приведено детальное описание параметра и почему на это стоит обратить внимание

1. С какого года компания работает на рынке.Первооткрыватели рынка смогли заработать себе репутацию и могут похвастаться стабильностью. Это не означает, что молодые компании ненадежны

Но на дату выхода на рынок компании стоит обратить внимание

2. Кто может подключиться.Юридические лица, ИП, физические лица — все могут воспользоваться услугами платежных агрегаторов. Но не все компании сотрудничают с физическими лицами или нерезидентами. Для физических лиц обычно предлагаются другие условия. Различия могут быть в тарифах или в наборе предоставляемых документов.

3. Тарифы. Они у всех разные, зависят от месячного оборота, вида деятельности вашей компании и, возможно, будут составлены индивидуально для вас. Комиссия может взиматься как с покупателя при совершении оплаты, так и с вас, при выводе денежных средств. Не стоит гнаться за самыми низкими тарифами. Возможно, у такой компании есть какие-то существенные недостатки. Некоторые компании не размещают информации о тарифах на своем сайте. Отмечу, что очень мало сайтов, на которых размещена вся необходимая информация. Во время написания данного обзора приходилось часто звонить и общаться с менеджерами для уточнения деталей.

4. Фишки. Наиболее интересный раздел. Это то, чем платежный агрегатор может выделиться, кроме тарифов. Это функции, которых нет у конкурентов, либо мало у кого из них.Рассмотрим некоторые из них:

4.3 Логистика — сервис доставки ваших товаров покупателям. Платежные агрегаторы, которые сотрудничают с компаниями, занимающимися доставкой товаров, могут предложить вам специальные условия на доставку ваших товаров.

4.5 Прием к оплате Bitcoin и других экзотических валют.Этим могут похвастаться всего лишь несколько компаний, но если их условия вас не устраивают, всегда можно обратиться к компаниям, занимающимся только приемом такой валюты, а для подключения других способов оплаты, обратиться в другую компанию.

5. Минусы. Они есть у всех. Большие и маленькие. Так что смотрим, является ли это минусом именно для вас.

6. Служба поддержки. Круглосуточная служба поддержки в основном только для плательщиков, хотя бывают и исключения. У тех агрегаторов, на сайте которых установлен онлайн-чат, время ожидания соединения со специалистом не превысило 5 секунд. Со службой поддержки придется контактировать на этапе подключения и в случае возникновения внештатных ситуаций

Поэтому время реагирования на запрос клиента очень важно. Если вы крупный VIP клиент, то можно обращаться к личному менеджеру, а если нет? Я провел небольшое исследование

Разослал сообщение с простым вопросом и ждал ответа.

Время ответа на запрос:

*Можно обратиться по телефону в службу поддержки и попытаться уговорить сотрудников рассмотреть заявку вне очереди.

7. Услуги. В этом пункте я отмечал только наличие трех услуг: рекуррентные платежи, массовые выплаты и WS-интеграция:

7.2 Массовые выплаты — услуга, которая позволяет вам производить выплаты своим клиентам. Вы пополняете баланс, и с него производятся выплаты по заданным реквизитам. Поддерживается не всеми компаниями и на особых условиях.

8. Кастомизация платежной страницы. После нажатия кнопки «Оплатить» на вашем сайте, покупатель переадресуется на страницу оплаты платежного агрегатора. Кастомизация позволяет изменить дизайн этой страницы под дизайн вашего сайта: разместить логотип, изменить фон и многое другое. Каждый агрегатор предлагает разные возможности по изменению дизайна, а некоторые не позволяют делать этого вовсе.

9. VIP клиенты. Кто же из крупных компаний сотрудничает с данным платежным агрегатором? Об этом можно узнать в данном разделе. Некоторые крупные компании сотрудничают сразу с несколькими платежными агрегаторами.

10. Комментарий — важная информация о компании, которая не подходит ни в один раздел выше. Небольшая полезная заметка.

Что это такое?

По сути рекуррентные платежи – это регулярные платежи или так называемые автоплатежи. Непонятно, зачем нужно было так усложнять, но компания Теле2 решила назвать их именно так.

Автоплатеж – это автоматическое списание и пополнение баланса с вашей подключенной банковской карточки и настраивается он с целью не уйти в ноль или в минус по счету. Настроить такие автоплатежи можно как по достижению определенного баланса или придерживаясь определенного расписания, например, 2 раза в месяц в заданные дни.

Рекуррентный платеж также может настраиваться и по абонентской плате. В этом случае сумма списывается за день до списания вашей абонплаты

Обратите внимание, что если у вас меняется тариф, где подразумевается другая абонплата, то автоплатеж как услуга отключается. И вы уже можете на этом этапе или отказаться от нее, или подключиться заново с учетом изменений

Сам по себе автоплатеж – это удобно, чтобы не отвлекаться на рутину и не тратить на пополнение счета свое время. Все настройки изначально задаются только вами. Таким образом можно настроить автоматическое пополнение при оплате услуг. При этом сама услуга настройки автоматического платежа, само собой, бесплатна.

Обратите внимание:

rudatingclub.com: как отключить на Теле2?