Процедура проведения транзакции по банковской карте

Самая распространенная расходная операция по пластиковой карте – оплата товара и сервисных услуг. В проведении такого платежа участвуют 3 стороны:

- Банк-эквайер, который обслуживает данную торговую точку или предприятие сервиса. Именно его POS-терминал для оплаты установлен на кассе в рамках договора эквайринга;

- Банк-эмитент, который выпускает (эмитирует) пластиковые карточки и выдаёт их своим клиентам;

- Международная платёжная система (МПС). Она является промежуточным звеном для проведения любых расчётных операций между банками.

Итак, вы совершаете оплату услуги (или желанной покупки) с помощью своей платежной карты и для начала передаете ее кассиру. Большинство из сотрудников магазина даже не подозревают, что прокатывая вашу карту через POS-терминал (или вставляя чиповую карточку в кардридер терминала), они своим легким движением руки запускают целую цепочку проверок для подтверждения платежа. С этого момента и начинается транзакция, которая состоит из нескольких шагов, выполняющихся в строгой последовательности.

ШАГ 1. Сначала POS-терминал считывает с карточки те данные, которые требуются для разрешения проведения оплаты с карточного счёта покупателя (для проведения авторизации). К этим данным относятся номер карты, срок её действия, ФИО держателя, код проверки подлинности CVV2/CVC2 и ряд служебной информации, закодированной на магнитной полосе или чипе карточки. Эти сведения в виде зашифрованной информации передаются по каналу связи в банк-эквайер, который занимается обслуживанием конкретного терминала. Обычно магазины заключают соглашение с такими банками и платят им определённую комиссию за каждую транзакцию.

ШАГ 2. Банк-эквайер передаёт полученные данные в центр обработки данных (ЦОД) международной платёжной системы (самые известные МПС: Visa, MasterCard, Union Pay), которая обслуживает карту (её логотип в обязательном порядке будет присутствовать на лицевой стороне пластика). К таким операционным центрам подключены все банки-участники платежной системы, которых может быть сотни тысяч по всему миру. Сами ЦОД имеют разветвленную структуру и расположены практически в каждой стране мира – в России также есть свои ЦОД. Там проводится проверка на наличие/отсутствие карты в стоп-листе, и по результату проверки идёт отказ по конкретной транзакции или её одобрение. В последнем случае транзакция отправляется в банк-эмитент, который выпустил вашу карточку и обслуживает банковский счёт, к которому эта карта привязана, и с которого планируется проведение расходной операции. В стоп-лист номер карточки может попасть, например, при подозрении на мошенничество.

Этот шаг – ключевое звено всей цепи, так как именно международная платёжная система, являясь промежуточным «интерфейсом» между банком-эквайером и эмитентом, предоставляет возможность расчета по вашей карточке в любом магазине мира (!), при условии что карта и терминалы поддерживают эту МПС.

ШАГ №3. Информация направляется в процессинговый (авторизационный) центр банка-эмитента, задачей которого является получение одобрения платежа. Здесь обрабатываемая транзакция проходит расширенные проверки на её легальность: проверка на мошенничество или на нарушение условий обслуживания; проверка доступного остатка денежных средств на карточном счёте; выяснение, не превышен ли лимит на кредитке; совпадает ли ПИН-код, введённый держателем карты с его реальным значением. Комплекс этих проверок называется авторизацией, а их результат (в случае одобрения) выражается в присвоении кода авторизации совершаемой операции. За обработку этой транзакции эмитент оплачивает платёжной системе определённую комиссию.

ШАГ №4. Ответ от эмитента направляется в обратной последовательности через платёжную систему и приходит эквайеру, и уже дальше – в магазин (торговую точку). Клиент получает чек из POS-терминала со всеми реквизитами платежа.

Для покупателя на этом все взаимодействия с магазином заканчивается, и на счёт магазина приходят деньги за покупку, но средства с вашего карточного счета пока не списываются (!), они временно блокируются. Деньги в магазин сначала переводятся со счета эквайера, а уже потом списываются с вашего счёта после получения финансового документа на списание от банка-эквайера. Это может произойти в течение 30 дней с момента покупки по карте в соответствии с правилами платёжных систем и с действующим законодательством РФ.

Транзакция по карте: просто о сложном

Транзакция по банковской карте: определение и виды

Транзакция по банковской карте: определение и виды

Интересно, что до сих пор так точно и не установлено правильное написание этого слова. Два варианта (транзакция и трансакция) совершенно равноправны и присутствуют в официальных документах различных финансовых учреждений.

Слово имеет латинские корни («transactio» означает договор или совершение). Если обобщать, то транзакцией является любая операция, повлекшая за собой изменение состояния счета клиента.

Так, вполне законно транзакцией называются пополнение карты, снятие наличных в банкомате, осуществление переводов и т.п. Но чаще всего это определение встречается при совершении оплаты платежной картой в торговой точке.

Транзакция в магазине: разбор по кусочкам

Прокатывая банковскую карту через терминал, кассир вряд ли понимает, какие процессы при этом происходят. А вот клиенту знание процедуры не помешает (все-таки речь идет о его деньгах и их безопасности).

Что же представляет собой типичная транзакция в магазине? Это несколько связанных друг с другом этапов.

- Прежде всего, нужно понимать, что имеются два основных участника: банк-эмитент (ему принадлежит пластиковая карта) и банк-эквайер (обслуживает торговую точку, предоставляя ей POS-терминал). В чем вообще суть операции? В том, что банк-эквайер хочет получить от банка-эмитента разрешение на проведение транзакции. Прокатывая платежное средство через терминал, кассир отправляет в виде потока зашифрованной информации запрос, содержащий необходимые для осуществления транзакции данные. Это номер карты, срок ее действия, ФИО владельца и т.д. В общем, все, что содержат магнитная полоса или чип.

- Посланный запрос летит… нет, не в банк. А в специальную организацию, называемую процессинговым центром. Хотя стоит сделать поправку. У некоторых банков (как правило, самых крупных) имеется собственный процессинговый центр. Другие же учреждения вынуждены заключать договор либо с отдельной организацией, либо с другим банком. Процесс, в котором участвует процессинговый центр, называется «запрос на авторизацию». Авторизация (от англ. «authorization») – это разрешение на совершение транзакции. Функция процессингового центра заключается в обработке информации и пересылке ее далее в банк-эмитент.

- Проверив сведения и сопоставив их со своими данными, банк-эмитент отправляет процессинговому центру разрешение на совершение транзакции, которое заключается в присвоении операции кода авторизации.

- Окончательный этап прост – получив разрешение, банк-эквайер осуществляет транзакцию, результатом которой является чек из POS-терминала и пересылка денег со счета клиента на счет магазина.

Описанная транзакция называется также «онлайн-транзакцией», что показывает осуществление ее в реальном времени. Как вы понимаете, бывает и транзакция оффлайн. Она может осуществляться с помощью импринтера (устройство, которое делает оттиск лицевой стороны карты). При этом заполняется слип, который позже передается в банк-эмитент для оплаты. Примерно такая же схема может быть в случае оплаты гостиничных услуг или аренды автомобиля.

Популярным вопросом является возможность отмены транзакции. Вообще, следует заметить, что банк может отменить очень многие операции (при желании, конечно). Какие усилия для этого нужно приложить, разбирать не будем (просто знайте, что возможность отмены и исправления ошибки есть).

Конечно же, транзакцию отменить можно. Правда, сейчас мы говорим об операции в ТСП (торгово-сервисном предприятии). В случае снятия наличных в банкомате, к примеру, когда купюры на руках, какая уж тут отмена?

Легче всего аннулировать транзакцию в тот же день, что и производилась оплата. На каждом терминале есть специальная функция. Если же терминал уже отгружен (данные передались в банк), то следует обращаться в финансовое учреждение, которое выпустило «пластик».

Вот как все непросто оказалось с таким простым словом «транзакция».

Особености транзакций

Каждая операция с карточным счетом имеет различный период осуществления. Все зависит от той компании, через чей терминал вы перечисляете деньги. Некоторые платежные автоматы переводят деньги в течении 1-2 дней. Помните об этом

Особенно важно это знать при оплате картой кредита или штрафа

Также многие терминалы по умолчанию берут комиссию. Любая проведенная операция автоматически оплачивается вами, путем списания денег со счета. Если информацию о комиссии получить не удалось, то лучше не пользоваться кредиткой.

Стоит отметить, что «транзакция» в переводе с английского означает сделка или соглашение. Данный термин был введен в категорию банковских слов более 100 лет назад.

Мошенничество и переводы с кредиток

Несмотря на развитие уровня транзакций, полной безопасности в этом отношении нет. Поэтому каждая транзакция в банке это риск мошенничества. На карте имеется магнитная полоса и чип. Если информация, находящаяся на таких носителях, попадет к третьим лицам, то вы лишитесь своих денег.

Для получения персональных данных заемщика преступники используют:

- Компьютерные вирусы;

- Поддельные терминалы;

- Накладки на гнезда для карт;

- Подсматривание пин-кода и тд.

Поэтому не стоит производить никакие переводы денег в сомнительных местах. Тщательно осматривайте каждый терминал и не передавайте пин код третьим лицам.

Особое внимание стоит уделить транзакциям по карте онлайн. Прежде чем вводить все необходимые данные убедитесь, что вы находитесь на легальном сайте, имеющем хорошую репутацию

Транзакция по банковской карте — это сложный процесс. С его помощью вы можете оплачивать товары, находясь в любой точке мира

И чтобы ваша оплата всегда проходила без проблем следует сохранять осторожность

Задать вопрос о кредитах нашим специалистам!

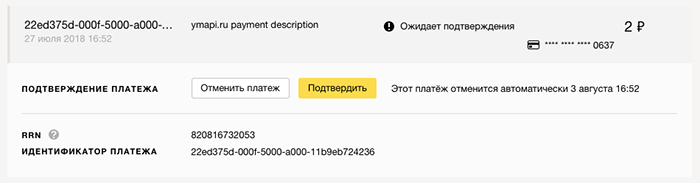

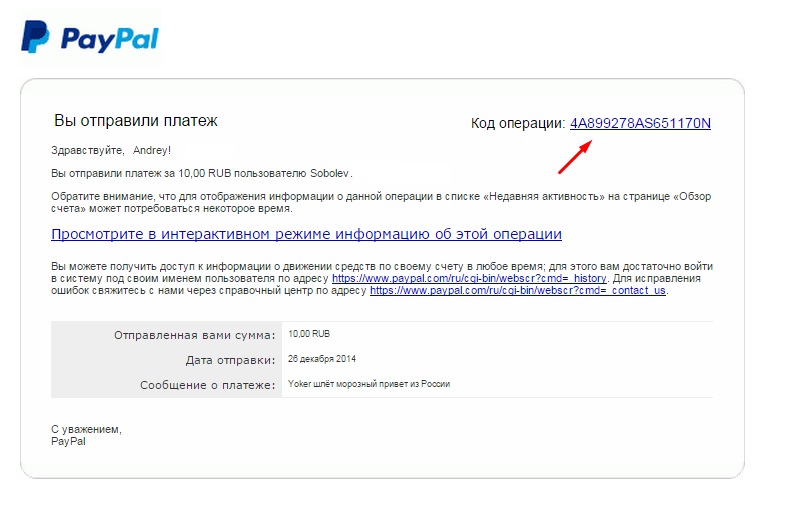

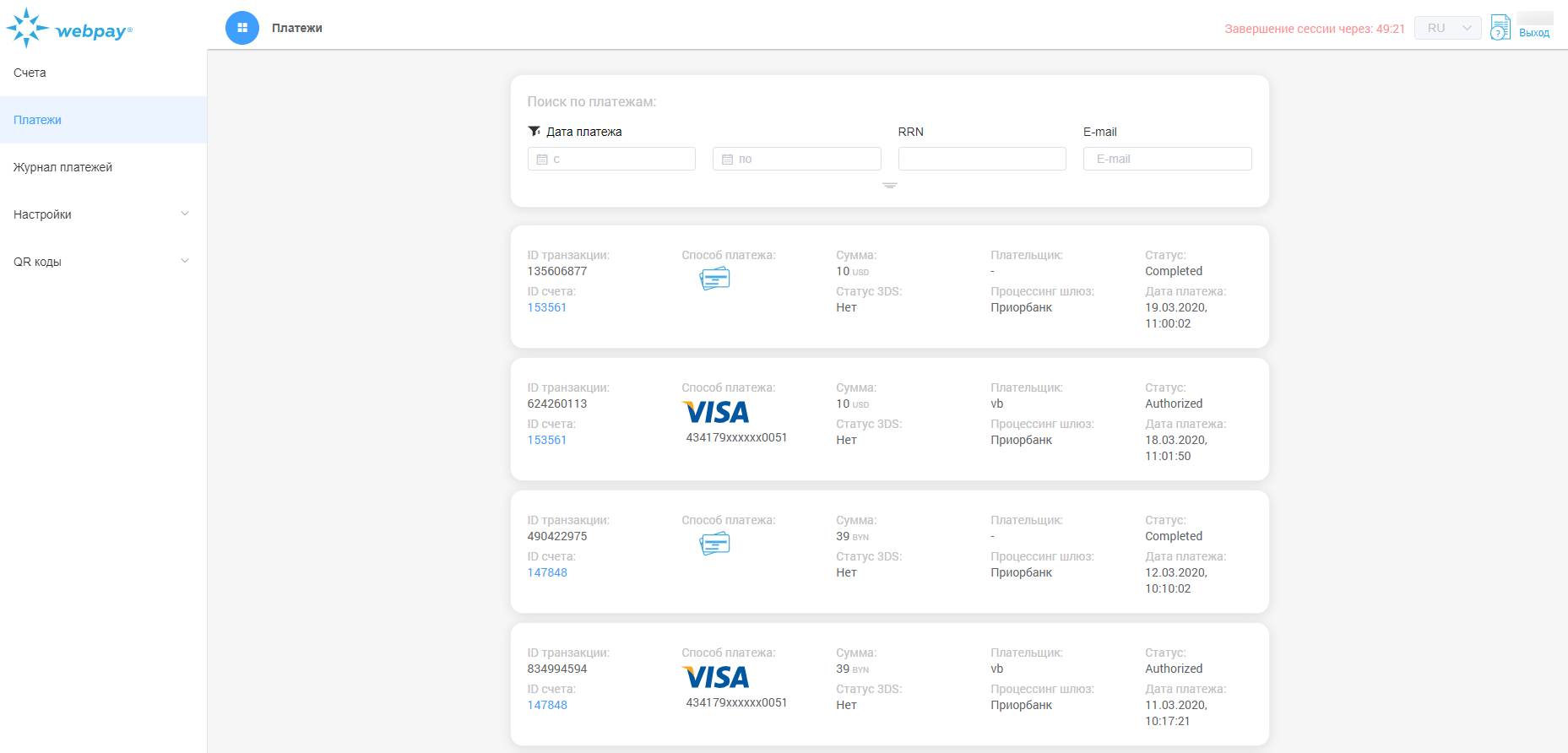

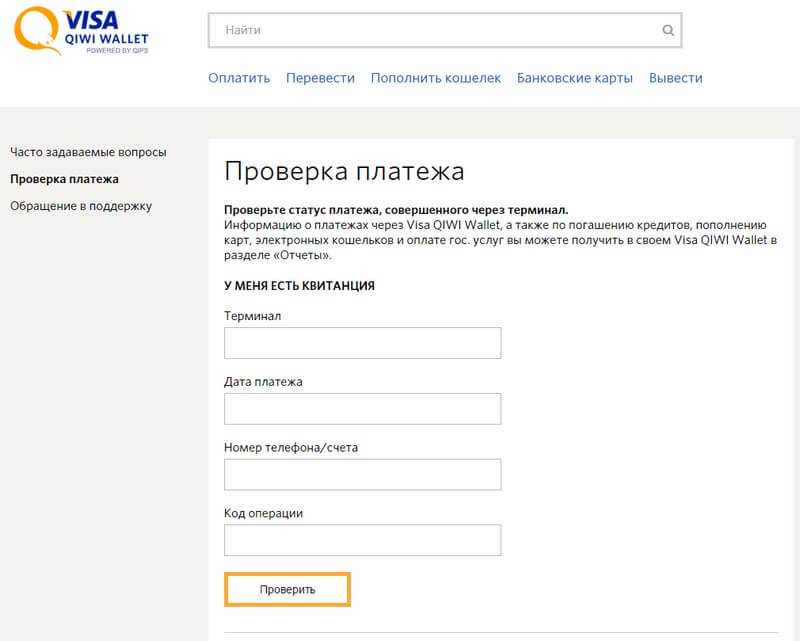

Что такое код и номер транзакции?

Уже более или менее понятно, что такое транзакция по банковской карте Сбербанка или карте любого другого банка. Но вот код и номер вызывают вопросы: что это, на что влияет эта информация и как ее использовать? А, самое главное, нужно ли?

И код, и номер нужны исключительно сотрудникам банка для разрешения спорных или технически проблемных ситуаций. Еще до проведения самой транзакции ей присваивается код и номер. В случае, если деньги не поступили получателю, если транзакция была отклонена или произошла иная внештатная ситуация, именно номер и код операции помогут сотрудникам банка за пару минут найти одну единственную операцию среди миллиона ей подобных.

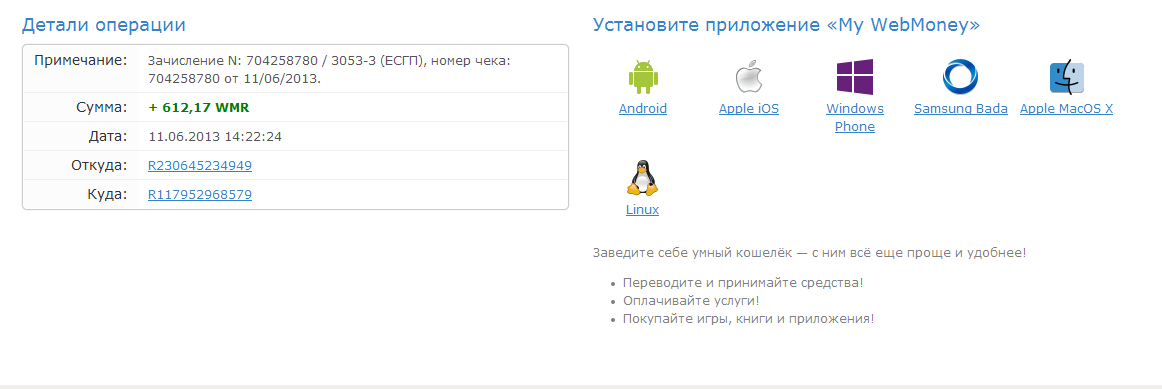

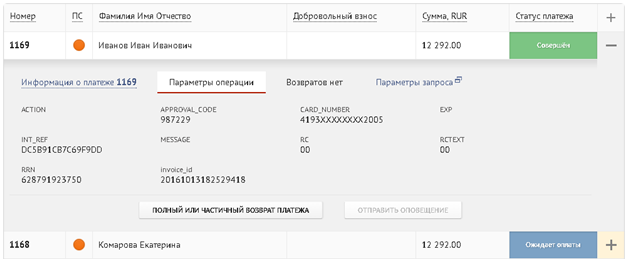

Ее отображают в онлайн-банке, на чеках и в прочих местах потому, что клиент должен располагать этой информацией. Благодаря этому повышается качество обслуживания.

Например, клиент отправил кому-либо деньги, но они поступили, клиент звонит в колл-центр банка, чтобы ему помогли операторы. Но как они найдут среди множества операций именно его? Здесь и помогут номер и код — их необходимо озвучить, после чего за пару минут операторы найдут всю нужную информацию.

Что такое транзакция по банковской карте Сбербанка

Это обычная банковская операция, которая выполняется с помощью карты Сбербанка с целью оплаты товара/услуги, перевода или снятия денежных средств.

Банковские операции — это защищенные транзакции, требующие предварительной авторизации. Транзакция имеют два состояния: «выполнена» или « не выполнена».

Причиной невыполнения транзакции могут быть: сбой связи с сервером, неисправность банкомата, ошибки ввода данных и прочее. Если не удается завершить защищенную транзакцию, нужно обратиться к оператору или в банк для разрешения ситуации, отмены ошибочных платежей.

Сбербанк предоставляет клиентам возможность контролировать движение денежных средств с помощью сервисов « Мобильный банк», « Сбербанк онлайн» либо по банковской выписке. При подключенном сервисе «Мобильный банк» уведомления о каждой операции поступают на номер телефона.

Что такое реквизиты транзакции

Это обязательные данные всех участников транзакции от отправителя платежа до получателя. Они включают в себя: реквизиты банковской карты, код и номер транзакции, информацию базы данных и др.

Что такое транзакция платежа

Это процесс перевода конкретной денежной суммы со счета отправителя на счет получателя: пополнение карты, снятие денег в банкомате, различные переводы. Чаще всего транзакцией называют оплату покупки картой.

Онлайн процедура включает в себя: соединение с интернет-банкингом для списания, зачисления, выдачи денег в реальном времени ,услуги банкоматов, оплата продукции картой, пополнение карты, снятие наличных и другие операции.

Сумма транзакции – что это такое

Это количество денежных средств участвующих при переводе с одного счета на другой. С целью безопасности пользователей карт, банковские учреждения устанавливают лимиты на сумму транзакций и количество операций. Размер суточного лимита зависит от варианта перевода и типа карты.

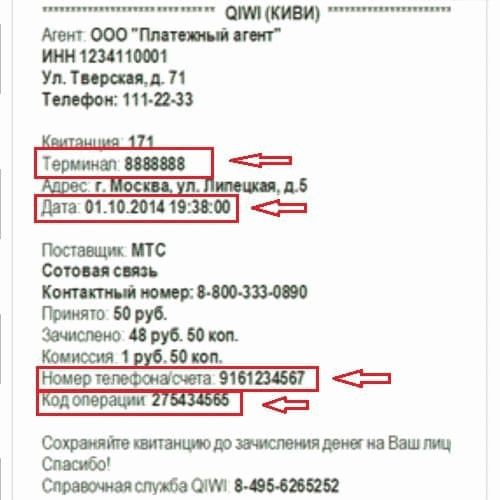

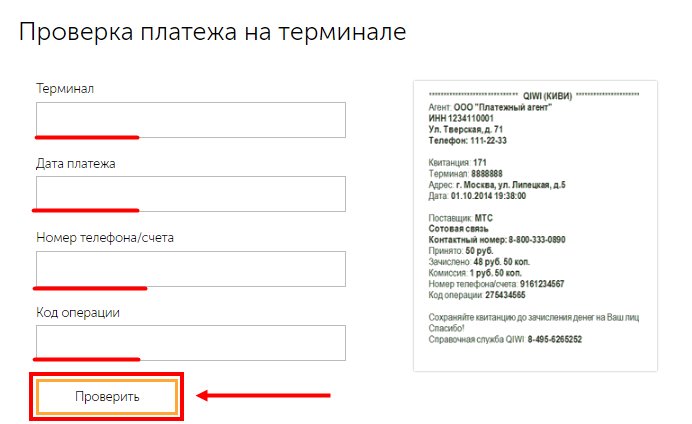

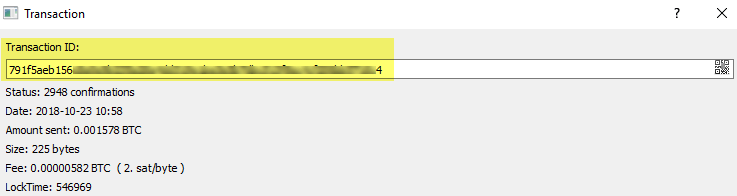

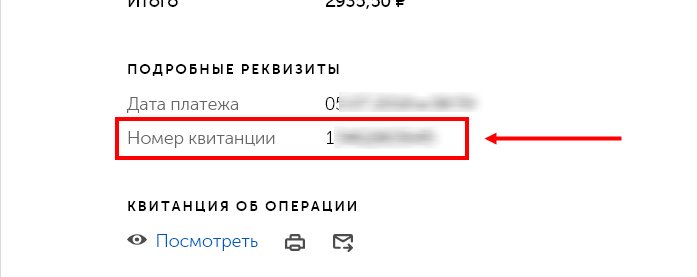

Номер транзакции – что это?

Каждой транзакции присваивается индивидуальный номер, который указывается в квитанции. Номер необходим для проверки состояния платежа и его быстрого нахождения. Информация о транзакции хранится на сервере оператора. Поэтому, если деньги не поступили на счет, вы должны обратиться за помощью к оператору, указав ему номер транзакции. Оператор проверит информацию и исправит ошибку.

Правила платежных систем по чарджбэку

Процедура оспаривания транзакции описана в документах, разработанных платежными системами. Правила примерно одинаковые, есть отличия в сроках и причинах приема заявления на опротестование.

Visa

Особенности процедуры чарджбэка по карте, подключенной к Visa:

- Минимальная сумма к возврату – 25 $.

- Срок возврата денег – от 60 до 180 дней, зависит от причины обращения.

- Максимальный срок, в течение которого можно подавать заявление в банк-эмитент на оспаривание платежа, – 120 дней. Он может быть увеличен до 540 дней по согласованию с платежной системой и банком-эмитентом.

В заявлении клиент должен указать причины обращения в банк-эмитент. Visa составила список, который периодически обновляется, поэтому рекомендую свериться с последней версией перед обращением.

Всего платежная система выделила 4 группы оснований для оспаривания:

- Мошенничество.

- Авторизация.

- Ошибки обработки.

- Оспаривание со стороны потребителя.

В каждую группу входят по несколько причин. Например, в 4-й это “Сервис не предоставлен / Товар не доставлен”, “Отмена повторяющейся операции”, “Несоответствие описанию или дефектный товар/услуга” и т. д.

MasterCard

Особенности чарджбэка с MasterCard:

- Срок обращения для оспаривания – от 45 до 120 дней.

- Если по заявлению получен отказ, то оно может быть в течение 45 дней передано в арбитражный отдел платежной системы. Его решение также может быть обжаловано в течение 45 дней.

- Есть ограничения по обжалованию финансовых и инвестиционных операций (трейдинг, инвестиции, гемблинг).

- Нет минимальной суммы претензии, как у Visa.

Список причин для обращения мало чем отличается от аналогичного в другой платежной системе. В него входят:

- мошенническая обработка операции;

- не соответствующий описанию или дефектный товар;

- товары или услуги не предоставлены;

- отличается сумма транзакции;

- не получена авторизация по карте и др.

МИР

МИР – российская платежная система, но от этого доступ к информации не стал более легким. Юридические компании, которые оказывают услуги по чарджбэку, ссылаются на Приложение 6 к Правилам платежной системы “МИР”. Но этого приложения в официальных источниках найти не удалось.

Не возьму на себя смелость публиковать непроверенную информацию от авторов статей в интернете по теме оспаривания транзакций по карте “МИР”. Убеждена, что можно ориентироваться на рассмотренные выше правила иностранных платежных систем. Вряд ли мы изобрели что-то новое.

Как вернуть деньги, списанные с банковской карты без согласия клиента

Если с банковской карты гражданина были списаны деньги по операции, на которую он не давал своего согласия, то скорее всего речь идет о мошенничестве. Чтобы вернуть деньги, владельцу счета необходимо действовать быстро, соблюдая установленную законом процедуру. Только в этом случае можно рассчитывать на возврат денег. Правовая инструкция urist-onlain.ru расскажет, как это сделать.

Да я тоже так думаю что надо бежать из Сбера т. к. у меня тоже снимает банк с социальной карты пенсию 50%

- договор банковского счета, который предусматривает, каким образом банк должен информировать клиента о совершенных операциях по его счету. Если договор не предусматривает информирование, он тем самым нарушает ч.4, ч.5 ст.9 ФЗ «О национальной платежной системе»;

- выписку движения средств по счету, заверенную сотрудником банка;

- претензию (обращение, заявление) к банку, заверенную сотрудником банка;

- постановление полиции о возбуждении либо об отказе в возбуждении уголовного дела;

- переписку с банком (повторные обращения, результаты служебного расследования и другие документы, имеющие отношение к делу).

| Что касается Сбербанка то да действительно банк не вернет деньги Они то хорошо умеют считать свои деньги и обманывать народ Понаделали всяких онлайн банков и личных кабинетов а о их защите не позаботились. А зачем, это же не их забота |

практически такая же история у меня, банк под моим нажимом только принял заявление и дал выписку, где указано списание. но кому неизвестно. Заявление в полицию приняли. но в деле отказали по вине банка. который не дал никаких подтверждений списания денег. Бесспредел сбербанка поражает. Прошел год. Никаких изменений. деньги так и ушли в некуда, а это были 4 пенсии, которые копились на диван.(единственный источник дохода) Теперь пенсию по карте бегом снимаю день в день

по обеспечению возможности направления ему клиентом уведомления об утрате электронного средства платежа и (или) о его использовании без согласия клиента (ч.5 ст.9).

Проведение транзакции[1]

Наиболее распространённым случаем является банковская операция по оплате банковской платёжной картой в торгово-сервисном предприятии. Такая транзакция начинается, когда держатель карты решает оплатить товар или услугу, и передаёт карту (либо оплачивает сам) кассовому работнику.

Посредством POS-терминала, в целях аутентификации держателя, информация о карте из терминала передаётся в банк-эквайрер, обслуживающий данный терминал, и имеющий соглашение с владельцем торговой точки. В зависимости от договорённостей торговая точка оплачивает банку комиссию за его участие в обработке транзакции.

Далее банк-эквайрер передаёт информацию в платёжную систему, обслуживающую данную карту. Там данные попадают в операционный центр, к которому подключены банки-участники платёжной системы. В этом центре проходит проверка на предмет наличия или отсутствия платёжных данных карты в стоп-листе и в зависимости от полученного результата в транзакции отказывается или она одобряется с дальнейшим направлением в банк-эмитент, выпустивший данную карту, и обслуживающий привязанный к ней банковский счёт/счета клиента.

Здесь она попадает в процессинговый и авторизационный центр, в котором проводятся расширенные проверки на легальность обрабатываемой транзакции. При подозрении на мошенничество или нарушение условий обслуживания даётся отказ. В зависимости от типа карты (дебетовая или кредитная) и установленного банком приоритета авторизации здесь может проводиться проверка доступного остатка средств на счёте или платёжного лимита, а также сверяться авторизационный PIN-код держателя. При удовлетворении всем проверкам эмитент одобряет операцию и в рамках транзакции, также через платёжную систему, ответ даётся в торговую точку.

Путём взаиморасчётов с платёжной системой эмитент перечисляет эквайреру сумму запрашиваемых по транзакции средств, а также комиссию платёжной системы за обработку транзакции.

В свою очередь, с клиентского счёта банк списывает оплачиваемую и подтверждённую клиентом к оплате сумму денег (для дебетовых карт) или уменьшает доступный платёжный лимит, тем самым резервируя часть средств к последующему списанию (для кредитных карт). Транзакция завершается в момент поступления обратно в торговую точку ответа с одобрением или отказом.

Примерами аналогичных транзакций могут служить комплекс действий при поручении банку перевести денежные средства с одного счёта на другой или операция снятия наличных в банкомате (как с участием банковской карты, так и без неё).

При офлайн-транзакции операция может проводиться без обращения к банку-эквайреру и следуемых за этим проверочных мероприятий. Это действует для карточных счетов, на которых доступный для траты по карте остаток заранее резервируется банком и в памяти POS-терминала остаются данные о сумме оплаты и реквизитах карты. В пределах доступного карте остатка средства одобряются для списания, но само оно происходит значительно позже после подключения терминала к каналу связи и передачи накопленной информации в обслуживающий банк. В России такой способ оплаты был доступен по картам платёжной системы СБЕРКАРТ.

Трансакционные издержки

Трансакционными

издержками (transaction coast)

принято называть все те

затраты которые непосредственно связаны

с самим процессом проведения сделки

(транзакции). Этот термин был впервые

введён в 1937 году американским экономистом

Рональдом Коузом в его исследовании

под названием «Природа фирмы» («The

Nature of Firm»).

Эти издержки

часто сравнивают с силами трения, с

которыми неизбежно сталкивается любой

движущийся механизм в процессе работы.

По утверждению Рональда Коуза отсутствие

трансакционных издержек в глобальном

масштабе привело бы к тому, что целая

вечность была бы прожита за несколько

мгновений. Ведь при таких условиях все

процессы во Вселенной происходили бы

моментально без задержек связанных с

трансакционными издержками (например,

с поиском необходимой информации).

В зависимости

от той стадии процесса на которой они

возникают, все трансакционные издержки

можно поделить на две основные категории:

- Предполагаемые

(ex-ante); - Фактические

(ex-post).

Предполагаемые

трансакционные издержки это все те,

которые возникают ещё до момента

заключения сделки. К ним можно отнести

все затраты на предварительный сбор

данных, переговоры предшествующие

подписанию договора и т.п.

К фактическим

трансакционным издержкам относят

все те, которые возникают уже после

заключения сделки и связаны непосредственно

с её исполнением. К таковым, например,

можно отнести комиссионные уплачиваемые

брокеру за совершение сделки.

Вообще выделяют

следующие виды трансакционных издержек:

- Затраты**

связанные с поиском и обработкой всей

необходимой информации; - Затраты

связанные с процессами переговоров и

принятия решения; - Затраты на

контроль и измерение; - Затраты на

юридические нужды связанные с выполнением

всех условий сделки.

** Под затратами

здесь и далее понимаются не только

затраты денег, но также и таких ресурсов

как время, труд и т.п.

Словарь трейдера

Виды транзакций

В банковском деле различают операции двух видов:

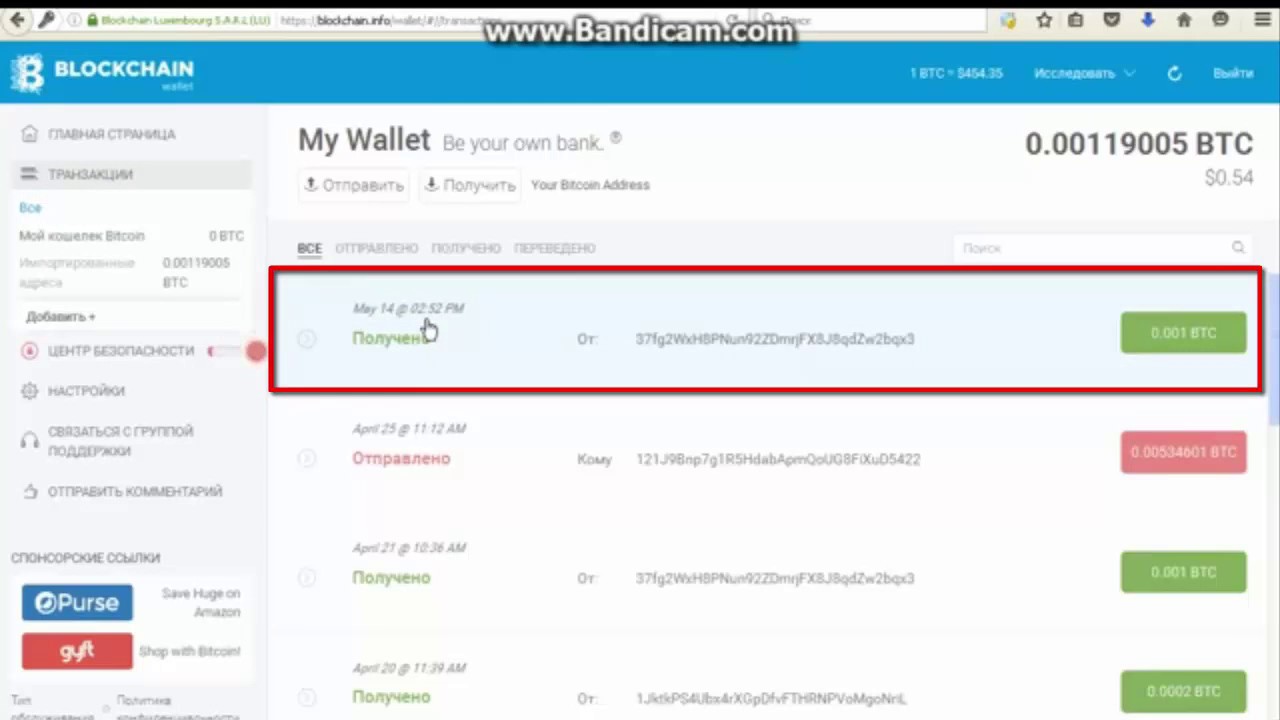

- Онлайн-транзакции – это манипуляции с безналичными деньгами при помощи соединения с банковским центром в режиме реального времени. Самый наглядный пример – работа с терминалом.

- Офлайн-транзакции – это совершение банковской операции без непосредственного контакта участников. Например, зачисление зарплаты работникам. Со счёта организации списываются денежные средства, а работник лишь получает уведомление о пополнении баланса своего текущего счёта.

Чтобы лучше понять суть банковских транзакций, рассмотрим несколько их вариантов.

Отклонена сама карта

Это более серьезная проблема, в отличие от сбоев программы, принимающих оплату на сайте. Для ее решения недостаточно дождаться утра или повторно ввести реквизиты пластика. Нужно найти причину, из-за которой ваша карта была отклонена банком-эмитентом. Рассмотрим проблемы с кредиткой и способы их решения.

Карта заблокирована

В целях безопасности банки иногда блокируют счета пользователей. Обычно это происходит при сомнительных транзакциях. Например, вы хотели совершить операцию за границей, но не предупредили об этом банк. Есть шанс, что такая транзакция покажется эмитенту сомнительной и пластик заблокируют до выяснения причин.

Как избежать случайной блокировки

Чтобы избежать случайной блокировки из-за нахождения за границей, уведомите банк о своих передвижениях. Это можно сделать по телефону или в офисе организации. Банк попросит перечислить все страны, где вы планируете расплачиваться карточкой, и даты нахождения за границей.

Если все же карточку заблокировали, вы можете связаться с представителем эмитента по телефону или через приложение, чтобы решить вопрос до приезда в Россию.

Не менее распространенная причина — подозрения в мошенничестве. Банки часто воспринимают операции в интернете как мошеннические действия и блокируют транзакцию, а заодно и карточку. Обычно специалист связывается с владельцем для уточнения информации об отклоненном платеже.

Судебные приставы тоже могут заблокировать карточку и списать с нее имеющиеся финансовые средства. Разблокировать счет можно, внеся на него необходимую сумму денег. Блокировка осуществляется по решению суда.

Закончился срок действия

Если у кредитки истек срок действия, платеж не пройдет в любом случае. Однако иногда операции отклоняют, даже если срок действия еще не подошел к концу. Причины могут быть связаны с холдированием средств на карте:

- Заморозка денег до 3 дней. Транзакция не пройдет, если до окончания срока действия остается менее 1 недели.

- Депозит в гостинице или за аренду авто. В этих случаях длительность холдирования достигает 30 дней. Сервисы отклонят операцию, даже если пластик действителен еще в течение 2-3 недель.

Учитывая эти особенности, рекомендуем использовать отдельную карточку для оплаты в интернете.

Что означает слово «транзакция»?

Когда речь заходит об определении тех или иных слов, всегда наилучшим решением является проверка этимологии слова. В нашем случае слово было взято из английского «transaction» (приблизительный перевод на русский — операция, сделка, договор), в англоязычных странах издавна этим словом обозначалась любая сделка или договор, но если брать более широко, то таким же словом называлась сделка купли-продажи.

Справка: употребимы сразу два варианта произношения этого слова — транзакция и трансакция. В банковской и финансовой документации можно встретить оба варианта. Правда, «трансакция» встречается все реже, так как для русского языка звонкая согласная в середине слова более легко воспринимается, чем глухая согласная.

Примерно такое же значение сохранилось и в русском варианте этого слова. «Транзакция» обозначает изменение состояния счета в банке. То есть любое действие или операция, уменьшающее или увеличивающее количество денег на карточке или на счете, будет являться транзакцией. Так, например, в перечень таких операций входят:

- Платеж в пользу чего угодно — за коммунальные платежи, за билеты на самолет и т.д.;

- Оплата товаров и услуг где-либо — в магазине, ресторане, парке аттракционов и т.д.;

- Перевод на банковскую карту другому человеку, перевод на электронные кошельки;

- Снятие денежных средств в банкомате;

- Получение денег от заказчиков, друзей или из других источников и т.д.

Это далеко не полный список. Сюда можно отнести и самое обычное пополнение мобильного телефона с банковской карты, и оплату «Мобильного банка» или других услуг банка, и все остальное — важен лишь сам факт изменения остатка на счете. Операция, влияющая на этот параметр, является по определению «транзакцией».

Что такое транзакция простыми словами?

Термин «транзакция» используется в разных сферах: в физике, юриспруденции, психологии, политике, программировании и т.д. Нас будут интересовать финансовые или денежные транзакции.

Понятие «транзакция» заимствовано из латинского языка (transactio) и в дословном переводе означает «соглашение», «договор». Иногда можно встретить написание «трансакция», что не является ошибкой.

Простыми словами, эта последовательность не может быть выполнена частично. Действия могут быть либо выполнены полностью — успешная транзакция, либо не выполнены вообще — ошибка транзакции.

Чаще всего можно услышать такие варианты использования данного понятия в финансовой сфере:

- Денежная транзакция — это перевод средств с одного счета на другой.

- Банковская транзакция — это перевод средств с одного счета на другой между счетами разных контрагентов (лиц, организаций), осуществляемый банком.

- Бухгалтерская транзакция — это перевод средств с одного бухгалтерского счета на другой в пределах одного контрагента, осуществляемый бухгалтером.

- Банкоматная транзакция — это операция по выдаче или переводу денежных средств, осуществляемая через банкомат.

- Транзакция по карте — это совершение финансовой операции с использованием банковской карты (например, снятие средств, оплата за покупку через платежный терминал, расчет картой в интернете).

- Биржевая транзакция — это осуществление сделки покупки или продажи биржевых активов на бирже.

Итоги

Банковская транзакция представляет собой операцию по перечислению денежных средств со счёта клиента на указанные им платёжные реквизиты. Например, к банковским транзакциям относятся платежи за ЖКУ, оплата штрафов, налогов, перевод денежных средств по номеру карты. С точки зрения клиента, транзакцией является любое списание или поступление денежных средств на расчётный счёт. С точки зрения банка, номер транзакции клиента используется для начисления бонусных баллов, процентов за использование кредитных средств.

Государственные контролирующие органы отслеживают транзакции на счетах частных лиц и организаций, чтобы рассчитывать налоги, перечислять субсидии и следить за соблюдением законодательства. Каждая банковская транзакция обладает уникальным номером, присвоенным финансовой программой. Обычно эта информация указывается в поле Номер операции, Идентификатор операции, Чек № или Извещение. С помощью номера транзакции клиент может отследить статус платежа или подать жалобу в службу технической поддержки при возникновении проблем.