Что такое кредитный рейтинг страны

По свое сути кредитный рейтинг страны — это ее оценка способности выполнять свои денежные обязательства перед партнерами. Другими словами кредитный рейтинг страны это оценка ее платежеспособности. Рассчитывается кредитный рейтинг страны на основе истории прошлой и текущей финансовой деятельности. При расчете кредитного рейтинга в первую очередь учитывается текущее количество активов и взятых обязательств, то есть кредитов и займов.

При оценке кредитного рейтинга страны учитывается риски вложений в инфраструктуру производство и экономику страны, рассматриваются уровень госдолга, и другие макроэкономические показатели — темпы инфляции, политическая и социальная обстановка, уровень коррупции и т.д.. Помимо всего прочего также оценивается стоимость ценных бумаг на биржах, включая международные. Учитывается политика Центрального банка, текущее состояние процентных ставок.

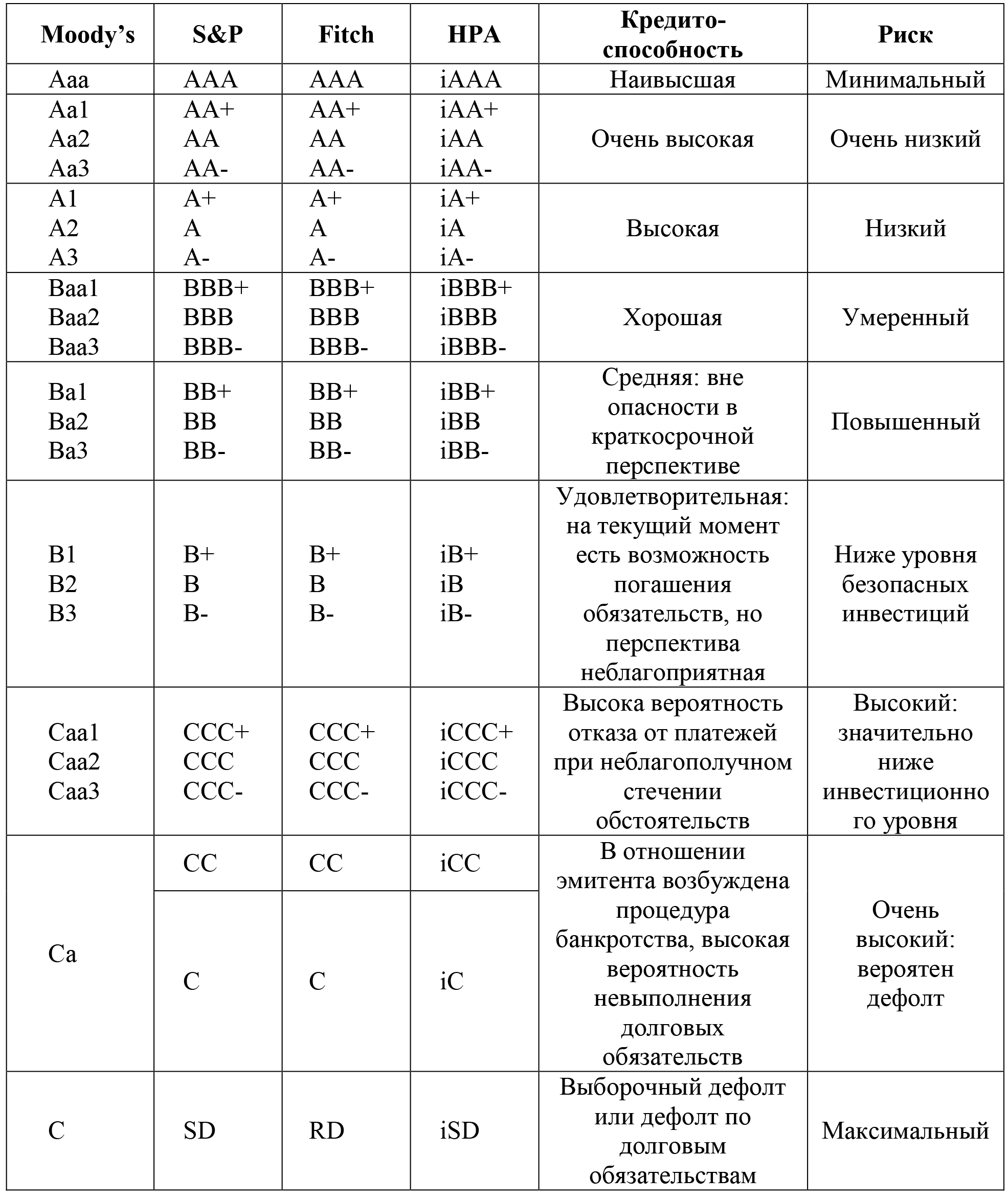

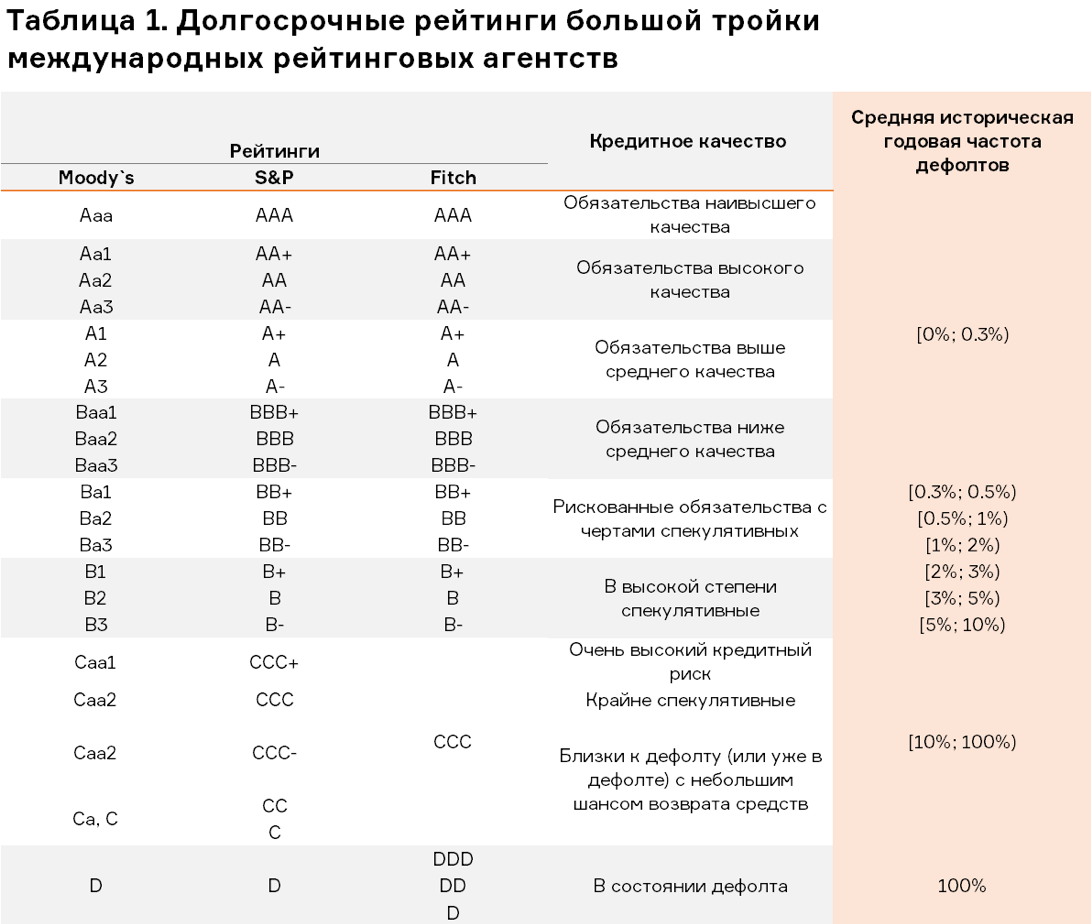

Как и любой другой рейтинг, кредитный рейтинг может быть высоким (положительным) или низким (отрицательным). Для оценки кредитного рейтинга создаются специальные агенства, они могут быть международными или национальными. Наиболее авторитетными кредитно-рейтинговыми агентствами являются S&P, Fitch и Moody’s.

Входные данные для составления рейтинга или рэнкинга

Рейтинги банков составляют международные и отечественные рейтинговые агентства. В частности кредитный рейтинг подсчитывают международные компании Moody’s, Standart&Poor’s и Fitch Ratings. А также российские — АКРА, Эксперт РА, Национальное рейтинговое агентство и Национальные кредитные рейтинги.

В основе определения позиции для международных агентств лежит кредитоспособность банка. Итоговый показатель нужен потенциальному инвестору, чтобы понять стоит ли покупать ценные бумаги этой компании, и то насколько она надежна и устойчива на рынке.

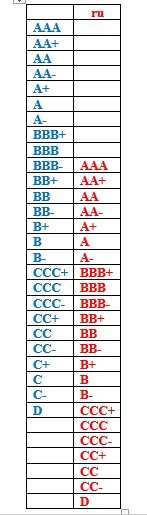

Для сопоставимости данных международные агентства используют условные обозначения. Параметры от А до D, где уровень АА — принадлежит более надежным компаниям с наивысшим уровнем кредитоспособности и самыми низкими ожиданиями по кредитным рискам.

Показатели В относятся к менее надежным компаниям, где повышены кредитные риски, которые могут усилиться при экономической нестабильности. Самый низкий рейтинг — уровень D, он означает дефолт. Изменение показателя внутри группы варьируется через символы + и — или цифровые обозначения от 1 до 3:

| S&P и Fitch | Moody’s |

| АА- | Аа3 |

| А+ | А1 |

| А | А2 |

| А- | А3 |

| ВВВ+ | Ваа1 |

| ВВВ | Ваа2 |

| ВВВ- | Ваа3 |

| ВВ+ | Ва1 |

| ВВ | Ва2 |

| ВВ- | Ва3 |

Среди экспертов принято считать, что все облигации, у которых рейтинг ниже ВВВ — относятся к ценным бумагам спекулятивного или неинвестиционного, «мусорного» уровня. Хотя они и могут давать инвестору высокую доходность, у них будет высокий уровень риска. Поэтому такие активы редко используют для диверсификации инвестиционного портфеля.

Однако некоторые вкладчики, которые готовы рискнуть, направляют часть средств в такие ценные бумаги. Самую высокую прибыль спекулятивные активы приносят инвесторам при падении цен на основной пакет инвестиционных бумаг со стабильным или невысоким уровнем доходности.

«Олимп»

Компанию основали в 2004 году в Казахстане. БК работает на основании лицензии ФНС России № 26 от 15 декабря 2012 года и переоформленной 28 сентября 2016 года. «Олимп» является членом «Ассоциации букмекерских контор» (СРО букмекеров) и подключен к ЦУПИС АО «КИВИ Банка».

Валюта счета: рубли.

Способы ввода и вывода средств: положить и снять деньги можно посредством банковских карт, Qiwi Wallet, «Яндекс.Деньги», Apple Pay; через мобильных операторов МТС, «Билайн», «Мегафон» и Tele2.

Линия: включает около 30 видов спорта. Есть как крупные спортивные события, так и малозначительные турниры. Роспись выше среднего.

Служба поддержки: круглосуточная, через электронную почту, лайв-чат и по телефону горячей линии.

Bingo Boom

Компанию основали в 2011 году в России. БК оперирует на основании лицензии ФНС России № 15 от 15 июля 2010 года. В России у нее более 450 пунктов приема ставок по состоянию на июнь 2019 года. «Бинго Бум» является членом «Ассоциации букмекерских контор» (СРО букмекеров) и подключен к ЦУПИС АО «КИВИ Банка».

Валюта счета: рубли.

Способы ввода и вывода средств: зачислить средства на счет можно посредством банковских карт, Qiwi, «Яндекс.Денег», Apple Pay, а также мобильных операторов МТС, «Билайн», «Мегафон», Tele2. Вывод возможен на банковские карты, Qiwi, «Яндекс.Деньги»; на счет мобильных операторов МТС, «Билайн», «Мегафон», Tele2 и на банковский счет.

Линия: включает около 30 видов спорта. Роспись ставок в прематче ниже среднего.

Служба поддержки: круглосуточная, через электронную почту и лайв-чат.

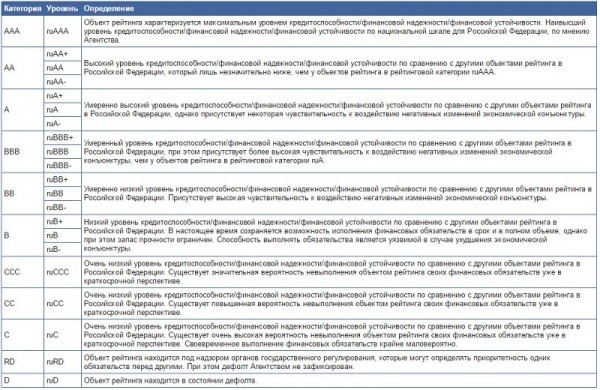

Кредитный рейтинг агентства Fitch Ratings

Рейтинговая шкала этого агентства схожа со шкалой S&P и имеет буквенно-символьное обозначение. Знак «+» или «-» добавляется к рейтингам от «АА» до «В». Сведения о рейтинге конкретного эмитента можно найти на следующих сайтах (после регистрации):

- https://www.fitchratings.com/site/home — англоязычная версия

- http://www.fitchratings.ru/ru/ — русскоязычный вариант

На самом деле агентство Fitch единственное из всех трех позволяет вести поиск и на русском языке — т.е. в строке поиска можно набрать и «Российская Федерация». Хотя для поиска рейтинга иностранных эмитентов лучше пользоваться англоязычной версией сайта (пункту «Эмитенты» там будет соответствовать «ENTITIES» — но вообще по моим наблюдениям из всех трех систем эта является самой капризной в отображении информации). Кликаем по самому нижнему эмитенту:

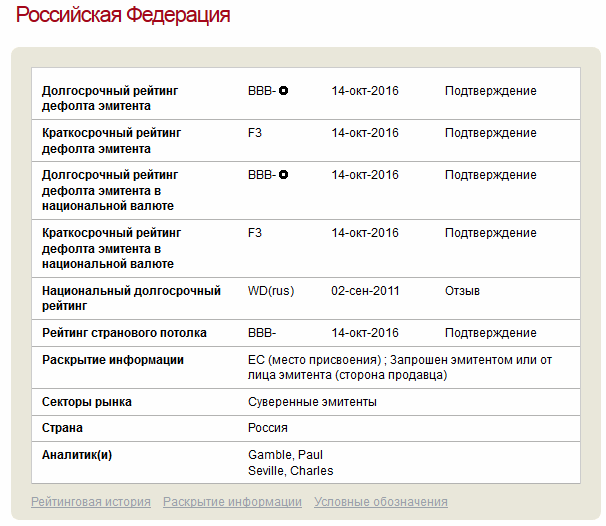

Как видно из таблицы, описание рейтинга стоит на русском языке

Первые две строчки обозначают обязательства в иностранной валюте, самой важной для оценки эмитента можно считать первую строку. Кликнув на «Рейтинговая история» справа внизу можно увидеть историю присвоения эмитенту рейтинга (аналогично Moody’s, только там история представлена в виде графика)

Прогноз по эмитенту указан в виде цветного значка справа от значения рейтинга:

Т.е. по России у агентства Fitch прогноз на сегодня стабильный. Буквенные обозначения можно расшифровать следующим образом:

| Рейтинг Fitch | Описание |

| Инвестиционная категория | |

| ААА (F1) | Самый высокий уровень кредитоспособности |

| АА (F1) | Способность исполнять свои финансовые обязательства на очень высоком уровне |

| А (F1) | Высокая способность исполнять финансовые обязательства, но при этом имеется повышенная зависимость от неблагоприятной экономической конъюнктуры и иных негативных изменений внешней среды |

| ВВВ (F2 или F3) | Адекватная способность исполнять финансовые обязательства, но негативные экономические условия или бизнес-среда могут эту способность понизить |

| Спекулятивная категория | |

| ВВ (B) | Повышенная чувствительность к риску дефолта, особенно при негативном изменении экономических условий и деловой среды |

| В (B) | Имеется существенный риск дефолта, но при этом есть некоторый запас прочности. Платежи пока осуществляются, однако эта способность является уязвимой при ухудшении экономических условий и деловой среды |

| ССС (C) | Реальная возможность дефолта, значительный кредитный риск |

| СС (C) | Очень высокий уровень кредитного риска, вероятен дефолт |

| С (C) | Дефолт близок или неизбежен, исключительно высокий уровень кредитного риска |

| RD (RD) | Ограниченный дефолт — он допущен по финансовым обязательствам, но эмитент пока не находится в процессе банкротства |

| D (D) | Дефолт |

В скобках, как и ранее, указан краткосрочный рейтинг.

История рейтингования

Вообще, данная система была впервые использована более века назад. В конце девятнадцатого столетия в США стали использовать рейтинги финансовой устойчивости и кредитоспособности. Поначалу их присваивали только эмитентам облигаций, и они служили в качестве инструмента для профессионалов, торгующих на фондовых рынках. И только двадцать лет назад перестали использовать этот показатель в качестве регулирующего рычага оценки кредитоспособности. Если говорить о том, что такое рейтинги, то стоит отметить, что до недавнего времени они не применялись в качестве одной из характеристик для выбора подходящего банка, страховой или кредитной организации. В мире эта система не использовалась, так как была достаточно сложной для понимания простыми гражданами, из-за чего и не была востребована.

Теперь многие могут задаться вопросом о том, что такое рейтинг банков. Ведь в последнее время он используется для определения финансовой устойчивости учреждений, а также для понимания того, с какими компаниями и структурами стоит работать населению, малому и среднему бизнесу. Именно поэтому в последнее время роль рейтингов стала весьма значительной, а они теперь применяются все активнее.

Рейтинг по версии Fitch

Fitch впервые присвоило кредитный рейтинг России 7 октября 1996 года: «BB+» (самая высокая ступень неинвестиционного уровня). Незадолго до дефолта 17 августа 1998 года рейтинг был понижен до «BB-«, а затем до «B-» и, наконец, 27 августа до «CCC» (чрезвычайно спекулятивные облигации). Восстановление экономики России после дефолта привело к повышению рейтинга до «B-» 8 мая 2000 года. 18 ноября 2004 года Fitch впервые присвоило России инвестиционный уровень: «BBB-«. Самый высокий рейтинг («BBB+» с положительным прогнозом) российские облигации имели с 25 июля 2006 года по 9 ноября 2008 года. В ноябре 2008 года прогноз был сменен на негативный, 4 февраля 2009 года рейтинг был понижен до «BBB» с негативным прогнозом. 22 января 2010 года прогноз был изменен на стабильный с сохранением рейтинга, 8 сентября 2010 года — на положительный, 16 января 2012 года — на стабильный. На фоне кризиса на Украине и воссоединения Крыма с Россией Fitch 21 марта 2014 года изменило прогноз на негативный, 9 января 2015 года из-за падения курса рубля и цен на нефть рейтинг РФ был понижен до «BBB-» с негативным прогнозом. 14 октября 2016 года агентство изменило прогноз на стабильный, а 23 сентября 2017 года — на положительный. С тех пор прогноз и рейтинг не менялись до августа 2019 года.

Часто задаваемые вопросы

Как понять, какая букмекерская контора лучшая?Для оценки букмекеров мы вывели несколько критериев: надежность, честность, удобство пополнения игрового счета, роспись линии и клиентоориентированность. Вы можете ознакомиться с нашими профессиональными оценками букмекеров, а также с оценками букмекеров игроками, в разделе «Рейтинг игроков».

В каких БК легко получить бонус при регистрации?Со всеми бонусными предложениями вы можете ознакомиться в специальном разделе на нашем сайте «Бонусы букмекеров». Внимательно читайте условия бонусных программ.

️ В какой букмекерской конторе проще всего зарегистрироваться?В наш рейтинг букмекерских контор попали компании, в которых процедура регистрации максимально простая. Достаточно перейти на сайт букмекера, нажать на кнопку «Регистрация», заполнить все обязательные поля и нажать «Зарегистрироваться».

В каких Бк можно подтвердить аккаунт не выходя из дома?Закон РФ обязывает игроков проходить идентификацию личности. В наш список лучших букмекеров вошли компании, которые позволяют подтвердить личность онлайн. Достаточно иметь паспорт, и предоставить его на проверку букмекеру. Также у некоторых БК есть возможность подтвердить личность через сайт «Госуслуги».

Хочу ставить на спорт небольшие суммы, какая БК мне подойдет?Все легальные букмекерские конторы позволяют делать небольшие ставки от 10-50 р.

В какой букмекерской конторе легко выводить деньги?В каждой букмекерской конторе свои особенности вывода денег с игрового счета. Если вы не нарушаете правила БК, проблем при выводе средств не возникнет

При выборе букмекера, стоит обратить внимание на минимальную сумму вывода. Например, у «Бинго Бум» эта сумма составляет 100 р., а у «Лига ставок» это 1000р

Ознакомиться со всеми лимитами и способами вывода денежных средств, вы можете в обзорах букмекеров на нашем сайте «Рейтинг букмекеров».

В каких БК самые высокие коэффициенты ставок на спорт?В нашем рейтинге мы отобрали букмекерские конторы с самыми высокими коэффициентами и низкой «маржой» (3-6%) на большинство событий.

Как быстро начать делать ставки?

Выбрать букмекерскую контору,

зарегистрироваться,

пройти идентификацию,

пополнить баланс,

выбрать событие и сделать ставку на спортивное событие.

Водоворот

Жанр: драма, детектив

Зрительский рейтинг: ️ 7.30 (Кинопоиск)

Страна: Россия

В ролях: Владимир Вдовиченков, Владислав Абашин, Аристарх Венес, Юлия Мельникова

О чем: лихой детектив с красивой операторской работой

В городском коллекторе группа следователей обнаруживает убитых подростков, которых никто никогда не разыскивал.

Раскручивая шаг за шагом это дело, полицейские сталкиваются лицом к лицу с безусловным злом — водоворотом большого города, который засасывает и уничтожает слабых — тех, кого никто не любит и не ждет дома.

Сериал снят с учётом современных реалий: герои разговаривают современным языком, опера ездят на дорогих тачках, а сюжет рассказывает про религию, человеческую бездушность и мерзость, про домашнее насилие, про метание подростков, которых никто не слышит, и про рефлексию взрослых, которые замкнуты в себе.

Смотреть сериал в Кинопоиск HD

Где получить

Чтобы узнать, в каких именно бюро хранится ваша история, нужно отправить запрос в Центральный каталог кредитных историй, пояснила Иванова. Проще всего сделать это онлайн, к примеру, через портал госуслуг, если вы зарегистрированы на нем.

Нужно зайти во вкладку «Услуги», в раздел «Налоги и финансы», в подраздел «Сведения о бюро кредитных историй». Для доступа к данным понадобятся только паспорт и СНИЛС. В ответ на запрос Банк России пришлет вам в личный кабинет на Портале госуслуг список всех БКИ, в которых хранится ваша кредитная история. Их адрес и номер телефона.

Новый закон запретит МФО давать кредиты под залог жилья

Его надо будет указать в запросе, который создается на сайте Банка России. Не позднее следующего рабочего дня вы получите письмо с названиями всех бюро, где хранится ваша история. Также можно направить телеграмму с запросом в Центральный каталог кредитных историй. Ответ придет в течение трех дней. Пришлют его на ваш электронный адрес, который вы должны указать в телеграмме. Получив список бюро, нужно в каждом запросить свою кредитную историю.

По закону два раза в год каждое бюро обязано бесплатно предоставить вам вашу кредитную историю.

Можно отправить онлайн-заявку через сайт БКИ. Вас автоматически переадресуют на портал госуслуг для авторизации, а затем обратно — на сайт бюро. Отчет придет на электронную почту в течение трех рабочих дней. В офисе БКИ вы можете получить свою кредитную историю в бумажном виде в тот же день. Для этого нужно прийти в бюро с паспортом.

Еще один вариант — отправить в БКИ письмо обычной почтой. Такой запрос должен быть заверен нотариусом. В письме можно указать, как вы хотите получить ответ: в бумажном виде на свой почтовый адрес или в электронном — на адрес электронной почты. В этом случае к трем дням на подготовку отчета прибавится время доставки запроса и ответного письма.

Ваша кредитная история, скорее всего, хранится не в одном бюро, а в нескольких, поэтому исправлять ее нужно в каждом из них

Если кредитная история требуется срочно или чаще, чем дважды в год, получить ее можно за плату. Для этого можно использовать все перечисленные способы. Некоторые бюро за дополнительную комиссию могут предоставить отчет в режиме онлайн. Кроме того, можно получить отчет через свой банк. Но при условии, что он сотрудничает с теми БКИ, в которых хранится ваша кредитная история. Оформить запрос можно через личный кабинет на сайте банка. БКИ публикуют на своих сайтах полный список банков, с которыми они работают.

Исправленному верить

Чтобы исправить кредитную историю, рассказала Иванова, нужно написать заявление об оспаривании кредитной истории, адресовав его напрямую в бюро, в котором она хранится. Проще и быстрее всего прийти в бюро и заполнить бланк на месте. Надо иметь с собой паспорт, а также документы из банка или МФО о погашении долга.

Если вы не можете посетить бюро, придется отправить заявление и другие документы почтой. Бланк заявления можно скачать на сайте бюро. Заявление должно быть заверено нотариусом.

Эксперт рассказал о рисках при получении кредитов под залог жилья

Бюро перешлет ваше заявление кредитору. Если банк или МФО подтвердят правоту клиента, бюро исправит ошибку и сообщит ему об этом письменно. Срок — 30 дней с того дня, как бюро получит заявление. Именно так и произошло в ситуации с Андреем.

Однако бывает, что кредиторы не соглашаются с аргументами клиента и настаивают на существовании долга. Тогда остается решать проблему через суд.

Ваша кредитная история, скорее всего, хранится не в одном бюро, а в нескольких, поэтому исправлять ее нужно в каждом из них. Ведь нет гарантии, что кредитор оповестит все бюро о необходимости исправлений. За своей кредитной историей необходимо следить самому.

Следует помнить и о том, что информация из банка о погашении кредита поступает в БКИ не мгновенно. Прежде чем заявлять претензии, убедитесь, что прошло 5 рабочих дней с того момента, как вы закрыли кредит.

Если же у вас и вправду были просрочки по выплате кредитов, помните, что удалить что-либо из кредитной истории нельзя. Но если вы хотите и дальше кредитоваться, ее можно улучшить. По мере необходимости берите совсем небольшие кредиты или займы и очень аккуратно их гасите. Так за пару лет вы можете создать новую — хорошую историю взаимоотношений с кредиторами.

Инфографика «РГ» / Леонид Кулешов / Роман Маркелов

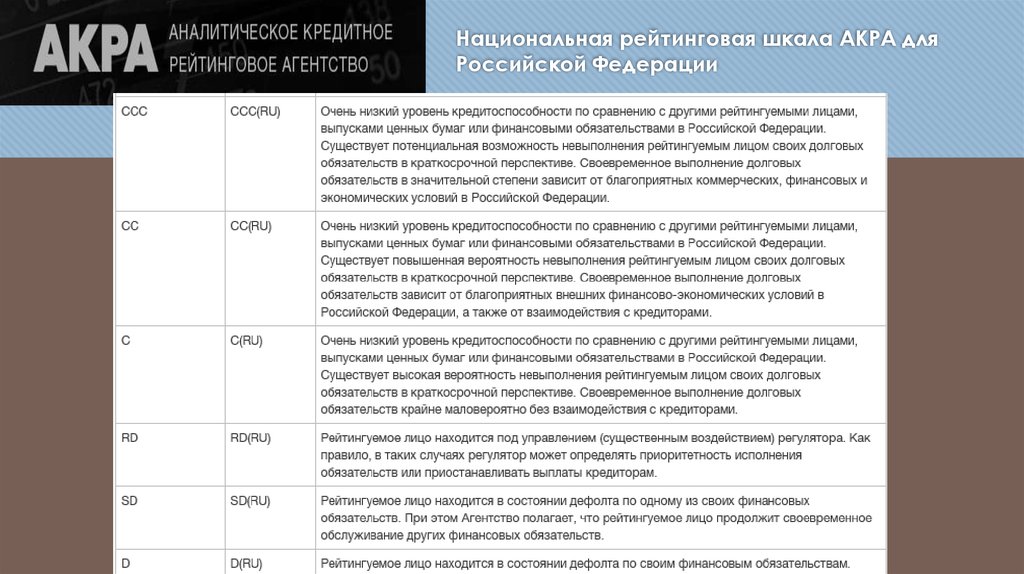

Кредитный рейтинг агентства S&P

Долгосрочный кредитный рейтинг, рассчитанный Standard & Poor’s Ratings Services, имеет буквенно-символьное обозначение и дополнительно включает в себя прогноз его изменения.

Значение рейтинга колеблется от наилучшего «AAA» до наихудшего «D». К буквенному обозначению от «АА» до «ССС» могут добавляться знаки «+» или «-» (плюс/минус). Они отражают чуть лучшую или чуть худшую позицию эмитента внутри одного класса рейтинга. Например, эмитент с рейтингом «АА+» является чуть более надежным для инвестора, чем эмитент с рейтингом «АА». Соответственно, эмитент «АА-» ― менее надежен для вложений, чем «АА».

Прогноз изменения рейтинга по S&P имеет 4 варианта:

- позитивный (Positive) значение рейтинга может быть повышено;

- негативный (Negative) ― понижено;

- стабильный (Stable) ― значение скорее всего не изменится;

- развивающийся (Developing) ― значение может быть как повышено, так и понижено.

Горизонт прогнозирования — от 6 месяцев до 2 лет.

Шкала международных кредитных рейтингов

В зависимости от кредитного рейтинга того или иного международного агенства, используется та или иная шкала кредитного рейтинга. К счастью, для большинства агентств она очень схожа и отличается незначительно обозначениями. Ниже я приведу расшифровку обозначений для трех рейтингов — S&P, Fitch и Moody’s.

Обозначения и расшифровка агенства S&P

Рейтинговые оценки агенства S&P имеют буквенное обозначения от AAA до D:

- Оценкой AAA отмечаются наиболее надежные страны с необычайно высокими возможностями выплаты долгов.

- AA+, AA и AA- обозначают страны с очень высокой кредитной надежностью

- A+, A и A- характеризуют страны с высокой степенью надежности кредитоспособности

- BBB+, BBB и BBB- — платежеспособность страны удовлетворительна

- BB+, BB и BB- — экономическая нестабильность может повлиять на способность выплат страной

- B+, B и B- — страна кредитоспособна, но негативные экономические условия с высокой вероятностью это изменят

- CCC+, CCC, CCC- — страна имеет трудности со своей платежеспособностью, возможность выплат долгов зависит от благоприятной экономической конъюнктуры

- CC и C — по сути пред дефолтное состояние страны, серьезные проблемы с выплатами

- SD — страна отказывается от части своих обязательств (Ограниченный дефолт)

- D — стране объявлен дефолт, страна отказывается от большинства выплат.

Как и для большинства других рейтингов оценки от AAA до BBB считаются инвестиционными и привлекательными. Страны с оценками ниже оцениваются как спекулятивными и высокорискованными для вложений, а их ценные бумаги считаются мусорными.

Обозначения и расшифровка агенства Fitch

У агенства Fitch аналогичные расшифровки как и у агенства S&P, единственной отличие это обозначение состояния ограниченного дефолта помечается отметкой RD. Все остальное абсолютно идентично с шкалой S&P.

Обозначения и расшифровка агенства Moody’s

Шкала агентства Moody’s имеет схожие оценки с двумя с предыдущими с небольшими изменениями:

- Оценкой Aaa отмечаются наиболее надежные страны с необычайно высокими возможностями выплаты долгов и минимальным кредитным риском

- Aa1, Aa2 и Aa3- обозначают страны с очень высокой кредитной надежностью и низким кредитным риском.

- A1, A2 и A3 характеризуют страны с высокой степенью надежности кредитоспособности, низкий кредитный риск

- Baa1, Baa2 и Baa3 — платежеспособность страны удовлетворительна, умеренный кредитный риск

- Ba1, Ba2 и Ba3 — экономическая нестабильность может повлиять на способность выплат страной, существует определенный кредитный риск

- B1, B2 и B3 — страна кредитоспособна, высокий кредитный риск, спекулятивные обязательства

- Caa1, Caa2, Caa3 — долговые обязательства чрезмерно низкого качества с очень высоким риском

- Ca — пред дефолтное состояние страны, серьезные проблемы с выплатами

- C — стране объявлен дефолт, страна отказывается от большинства выплат.

Зачем и кому нужен рейтинг

Граждане наряду с юридическими компаниями учатся сравнивать и оценивать показатели, приведенные в рейтингах, и составлять собственное мнение о том или ином банке. Кроме того сказывается и политика проводимая Центробанком по зачистке банковского сектора. Когда начался массовый отзыв лицензий у кредитно-финансовых компаний — возник стремительный рост популярности рейтинговых оценок. Данные начали запрашивать и изучать многие россияне, которые до того мало что знали о таких показателях.

После этого многие банки озадачились вопросом присвоения определенного уровня у тройки мировых рейтинговых агентств — Moody’s, Standart&Poor’s и Fitch Ratings. Понятно, что все компании при этом стремятся показывать только положительную динамику, но не у всех это получится. Некоторые банки напротив, остаются в стороне и не запрашивают у агентств никакого анализа. Такое поведение лишает кредитно-финансовые учреждения вложений от ряда крупных инвесторов, которые не готовы вкладывать деньги в компании вообще без рейтинга.

Агентства для составления рейтинга оценивают показатели в двух направлениях — для инвестиционной деятельности и спекулятивной. Логично, что инвестиционная более надежна. Спекулятивная показывает способность компании к совершению рискованных сделок, хоть и с более высокой прибылью. Главная задача проведения рейтингового анализа и присвоения уровня — дать оценку устойчивости банка с точки зрения возможного дефолта.

Кроме буквенного показателя рейтинговые агентства присваивают один из 4-х вариантов по прогнозу развития в ближайшей перспективе:

- Позитивный — положение компании может улучшиться и рейтинг вырасти.

- Негативный — агентство считает, что уровень банка в рейтинге может понизиться.

- Стабильный — глобальных изменений в ближайшей перспективе не произойдет.

- Развивающийся — вероятность как роста, так и падения позиции компании в рейтинге приблизительно равна.

Для получения объективного результата банки следует сравнивать по сопоставимым показателям. Если, например, вы будете анализировать позицию в международном рейтинге, то он будет существенно отличаться от отечественного. Поэтому берите показатели одного и того же агентства, иначе данные будут необъективны.