Факторы, влияющие на коэффициент операционных расходов

Основные факторы влияния на прибыльность предприятия

Чтобы вести эффективную деятельность, необходимо оптимизировать неоперационные расходы – это основная цель управленческого состава. При их снижении наблюдаются темпы развития производительности и доходности предприятия. Факторов, влияющих на уровень издержек существует несколько, и они делятся на внутренние и внешние.

Внешние факторы

Внешние факторы, влияющие на размер операционных расходов, не зависят от воли и активности компании и к ним относятся:

- Инфляция. Чем выше ее уровень, тем больше компании несут дополнительных трат – это и выплата зарплаты и премий, процентов по займам в банки, на транспортировку или услуги сторонних компаний;

- Увеличение налоговых ставок и по внебюджетным расходам. Отчисления занимают значительный процент в расходной части предприятия и увеличение их ставок существенно влияет на рост расходов.

Внутренние факторы

К внутренним относятся:

- Объем производства и реализации готового товара. Несмотря на то что увеличение производственных мощностей требует дополнительных трат, себестоимость продукции может значительно снизиться за счет неизменного количества обслуживающего персонала. Например, механик обслуживал один станок, когда их стало 3-и зарплата механика прежняя, обслуживается уже трое станков, а продукции больше, значит и себестоимость ее ниже.

- Длительность цикла производства. С его сокращением снижается уровень инвестиционных затрат, кассовых операций, расходов на хранение продукции, уменьшаются издержки по дебиторской задолженности, расходы на оплату труда работников и управленцев.

- Показатель производительности труда из расчета на одно рабочее место. Чем больше это значение, тем меньше сумма по операционным расчетам с сотрудниками.

- Техническое состояние основных средств на предприятии. Чем больше изношено оборудование, тем больше требуется денег на амортизацию. В итоге возникает вопрос в эффективности приобретения новых станков.

- Количество собственного оборотного капитала. Чем выше процент собственных средств, используемых в деятельности компании, тем меньше потребности в заемном капитале, а значит происходит и снижение на обслуживание кредитов и займов.

Состав операционных расходов

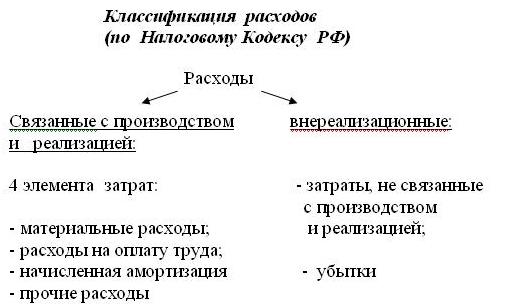

Классификация расходов

Если представить себе комплекс существующих на предприятии трат, то можно сразу же понять, какие расходы являются основными и обеспечивают производство предприятия, а какие из них необходимы для поддержки его функционирования, и это операционные расходы предприятия.

Перечень непрямых издержек регламентирован ПБУ 10/99 п.11, гл.3. согласно документу, к операционным расходам относятся:

- арендованные активы или полученные прочим путем для временной эксплуатации на возмездной основе;

- арендуемые права на интеллектуальную продукцию;

- учредительские вливания в процесс других предприятий;

- любая форма отчуждения собственного имущества – продажа, аренда и прочее;

- создание фондов для резервирования денег;

- уплата по банковским счетам комиссий и процентов.

Еще существует перечень операционных затрат, относимых к прочим:

- погашение штрафных санкций, предусмотренных различными договорными обязательствами;

- уплата убытков, нанесенных действиями компании третьим субъектам;

- убытки по финансовым обязательствам, невозможные к взысканию;

- размер разницы в валютных колебаниях, из-за чего компания несет убытки при увеличении расходов на закупку сырья;

- убытки от списания активов, которые выбыли из строя и согласно заключению комиссии, непригодны к восстановлению или частичной реализации;

- терминальные расходы, связанные с перемещением грузов и командировками путем использования различного наземного, воздушного или дорожного транспорта.

В число операционных доходов включены те же пункты, только принесшие пользу предприятию, например, сдача в аренду помещений и прочих активов предприятия, поступления от представительской деятельности, полученные проценты по кредитам или возврат кредиторской задолженности с истекшим периодом давности.

Что такое расход?

Расход — уменьшение экономических выгод в результате выбытия денежных средств или иного имущества.

А теперь, все то же самое только простыми словами. Вам захотелось поесть — вы купили еды и съели ее. Это расход. Вам понравилась какая-то вещь, например, для развлечения — вы купили ее (цена стала меньше). Это расход.

Однако, тут возникает ряд тонкостей, суть которых сводится к части уменьшения экономических выгод. Поэтому приведу ситуации, когда такое имеет место.

Это расход, если ваш капитал уменьшился на какую-то сумму или же иное имущество

Самый простой пример. Это все то, что просто приводит к уменьшению ваших благ. Например, сломалась вещь и ее пришлось выкинуть, дали кому-то денег безвозмездно, потратили определенную сумму на периодические услуги (тот же интернет) и подобное.

А теперь чуть сложнее

Важно понимать, что если вы продаете вещь, то в этот момент появляется расход. Так как проданный товар уже не относится к вашему имуществу, то есть капитал уменьшился

Конечно, когда заказчик оплатит, то ваши экономические блага увеличатся, но это уже будет доходом.

Однако, тут есть хитрый нюанс. Если же происходит обмен равноценного имущества, то это может и не приводить к уменьшению благ. Например, купили заготовки или сырье. Хоть деньги и были отданы, но общий капитал остался тем же самым (у вас же есть ресурсы равноценной стоимости). Другое дело, что когда вы из этих ресурсов сделаете продукт и продадите его, в этот момент и возникнет расход (так как уменьшится общий капитал).

Таким образом. Если вы приобретаете инструменты или ресурсы у кого-то, то у него возникают доходы и расходы, а у вас нет. Однако, когда вы из этих ресурсов сделаете продукт и продадите его (или окажете услугу), только в этот момент у вас появятся доходы и расходы.

Это расход, если уменьшается стоимость

В данном случае речь идет о том, что проходит время и стоимость имеющихся вещей падает. К примеру, купили технику, прошел год-другой. Даже если вы ей не пользовались, то ее стоимость все равно уменьшилась, а значит уменьшились экономические блага. Так же такие расходы могут относиться к финансовым вложениям. Например, взяли валюту, а она обесценилась.

Это расход, если возникли обязательства перед кем-то

К примеру, у вас заказали некую услугу или чтобы вы сделали какой-то продукт, при этом полностью оплатили услугу или продукт (реализовали; права на услугу или товар отошли клиенту), то есть у вас возникли обязательства перед клиентом. В такой ситуации, даже если еще ничего нет, то расходы уже возникли в виде этих услуг или товаров перед клиентом. Другое дело, что такие услуги и товары можно считать расходом только в том случае, когда они готовы и будут приняты клиентом.

Еще пример. Допустим, у вас есть знакомый, который делает стулья. Вы эти стулья перепродаете. Однако, вы еще эти стулья не оплатили. Пришел клиент и купил у вас их. У вас возникли обязательства. Однако, их можно считать расходами тогда, когда вы оплатите стулья знакомому.

Суммируя, расход не исчисляется совместно с доходом, а в большей степени связан с тем, приводит ли действие к уменьшению экономических благ или нет.

Слово в словаре

Отвечая на вопрос о том, что такое расход, словарь дает несколько вариантов истолкования. Они выглядят следующим образом:

- то же самое, что и расходование;

- действие, соответствующее по значению глаголу «расходовать»;

- утрата каких-нибудь средств или припасов, которая происходит в результате их использования.

Примеры употребления слова в соответствии с указанным значением:

Пример 1. Олег с грустью подумал, что в этот раз все будет, как всегда: придет жена, потребует денег на расходы, он отдаст ей все, что есть. А ей опять будет мало.

Пример 2. Диетолог выразил свои сомнения в том, что существуют такие условия питания, которые позволяют организму весь расход белка производить исключительно за счет пищевых белков, сохраняя в целости собственные тканевые формы.

Поскольку в определении слова идет ссылка на глагол «расходовать», для понимания того, что это – расход, целесообразным будет рассмотреть и его трактовку.

Расчет эффективности операционных расходов

Расчет эффективности

Индекс эффективности по возникшим операционным расходам устанавливается управленческим органом на каждой регулируемой компании. Используется один из методов – эффективность инвестиционного капитала или индексации установленных тарифов для оптимизации их уровня.

Учитываются инвестиции, привлеченные для снижения трат, изучается их влияние на уровень издержек на этапе разработки и внедрения плана применения.

При этом для предприятий:

- по производству тепловой энергии применяется индекс на уровне 1%, максимум 5%;

- для предприятий, передающих энергию индекс используется полученный в результате применения следующей формулы ИОРj = max (ИОРj инв; ИОР jсрав), но не более 5%.

После установления метода руководящий состав каждые 5 лет проводит контроль деятельности предприятий и анализирует их деятельность путем сравнения. В результате после сравнительных мероприятий определяется индекс эффективности рабочего процесса компаний.

Необходим такой расчет индекса эффективности и сравнительный анализ для определения уровня издержек и поиска путей их оптимизации. Чтобы можно было снизить себестоимость продукции, если она окажется слишком высокой. Коэффициент дает четкое представление какой процент идет на поддержание деятельности компании.

При составлении графической динамики деятельности с использованием коэффициента можно повысить производительность компании совершенно избавившись от издержек.

Многогранный доход

Понятие дохода имеет много толкований, это сложный экономический термин. В тех или иных законах или нормативных актах он может толковаться по-разному. Самыми важными для малого бизнеса считаются следующие документы, раскрывающие термин «доход»:

- Налоговый Кодекс РФ;

- Положение о бухгалтерском учете, глава «Доходы предприятий».

Самым общим будет определение дохода как средств, которые приращивают капитал фирмы.

ОБРАТИТЕ ВНИМАНИЕ! Если речь идет об ООО, то одним из способов пополнении капитала может быть внесение вкладов в уставный фонд. Это не будет считаться доходом, так как цель любого предприятия – увеличивать капитал своей деятельностью

Так как деятельность может быть многообразной, не ограничиваясь только прописанной в регистрационной форме или уставе, то и доходы могут быть различными по способу получения:

- выручка;

- поступления вследствие оказания услуг, выполнения работ;

- проценты с депозита;

- взысканные с контрагентов средства в счет санкций;

- плата за аренду активов организации;

- подаренные активы;

- разница в курсах и т.п.

Это не доходы

Не считаются доходами средства, которые не становятся собственностью предприятия и не включаются в финансовую отчетность о прибылях и убытках. К ним относятся:

- обязательные платежи в пользу предприятия от других ИП или юрлиц (НДС, акцизы, экспортные пошлины, налог с продажи и т.п.);

- выплаты по комиссионным договорам;

- предварительная оплата;

- аванс, задаток;

- средства, переданные в залог;

- погашение партнером кредита или займа.

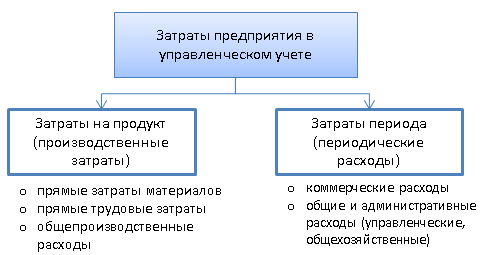

Состав затрат

От общего понятия затрат на продукт и затрат периода перейдем к их структуре, для более глубокого понимания экономической сути.

Затраты на продукт производственной фирмы состоят из трех основных элементов:

- сырье и материалы прямого назначения;

- заработная плата (оплата труда) прямого назначения;

- накладные расходы производственного характера.

Производственные накладные расходы (общепроизводственные расходы ОПР) включают:

- косвенные расходы материалов, сырья;

- оплату труда вспомогательных работников производства;

- амортизацию производственного оборудования, других объектов основного и вспомогательного назначения;

- расходы на отопление, водоснабжение, освещение всех производственных построек.

В торговле ситуация несколько иная: затраты на продукт выражаются покупной ценой товаров для перепродажи (иные затраты относятся к затратам на период). Так или иначе это затраты, связанные с выпущенной продукцией или закупленными для продажи товарами. Связь сохраняется все время, пока продукция или товар находится на складе, до момента реализации. В момент продажи эти суммы отражаются как расходы в себестоимости реализованной продукции на соответствующем счете БУ.

Такой подход выражает мысль, что затраты на продукт могут не рассматриваться в качестве расходов в том периоде, когда они понесены; напротив, рассматриваются как расходы в периоде реализации товара (готовой продукции). Указанные периоды могут не совпадать.

На самом деле затраты на продукт (в сумме прямых материальных затрат, затрат на оплату труда и ОПР) ложатся не только на стоимость готовой продукции, но и на остаток незавершенного производства. В свою очередь готовая продукция может быть частично реализована, а частично образовать складской остаток.

Затраты на период — это затраты, которые непосредственно не отражаются в себестоимости, все не включенные в предыдущую категорию. Их можно списать в периоде фактического образования.

При всем разнообразии затрат периода, можно выделить:

- расходы на продажу (рекламные, комиссия агентам, складские, транспортные расходы на хранение и доставку);

- административно-управленческие расходы (зарплата руководства фирмы, командировки, амортизация офиса, оборудования в нем, коммунальные расходы офиса);

- выплаты банку по кредитам, проценты.

Затраты на продукт считаются входящими с начала производства до момента реализации, когда они приобретают характер исходящих. Затраты на период непроизводственного характера всегда исходящие, поскольку в подавляющем большинстве не относятся к активам, сразу же уменьшают прибыль.

На заметку! Затраты на продукт по-иному называются «запасоемкие», затраты периода называются также «незапасоемкими».

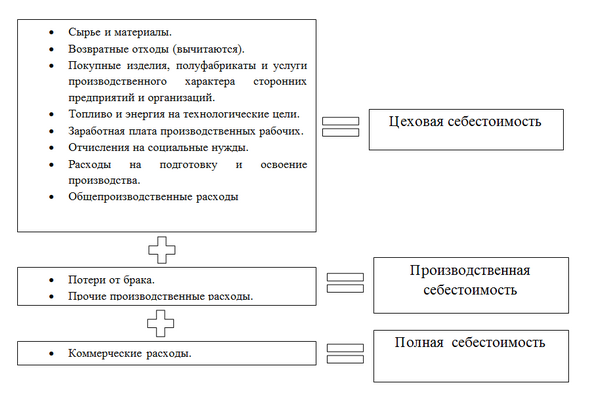

Производственная себестоимость, коммерческие и административные расходы, т.е. в сумме затраты на продукт и относящиеся к периоду, составляют полную себестоимость продукции.

Прибыль – желанная цель

Понятие прибыли считается самым непростым в экономической теории, поскольку оно имеет много граней в зависимости от трактовки:

- категория экономической деятельности фирмы;

- результат функционирования бизнеса;

- форма финансовых накоплений;

- возможность для дальнейшего развития предприятия и др.

Антонимом прибыли является убыток. Простейшую формулу прибыли можно выразить так: доходы минус расходы.

Рассчитать прибыль можно только после учета доходов и покрытия расходов. Разница между доходами и расходами составляет валовую прибыль.

СПРАВКА! При купле-продаже валовая прибыль – это разница между себестоимостью и продажной ценой. В производстве этот показатель высчитывается с учетом многих элементов, составляющих затраты.

«Очищенная» от налогов на прибыль, кредитных процентов, штрафов и других операционных трат, она превратится в чистую прибыль, отражаемую в балансовых документах организации. Как ею распорядиться, будет решать предприниматель на основании внутренних нормативных актов.

Расходы: без них не обойтись

Эта статья наиболее неприятна для предпринимателя. Но если не брать ее в расчет, фирма не сможет просуществовать долго. Средства, которые предпринимателю нужно потратить, чтобы получить прибыль, отличаются в зависимости от их направления.

- Расходы на деятельность – те деньги, которые придется вложить, чтобы предприятие смогло функционировать: производить продукцию, оказывать услуги, реализовывать товар и т.п. Поддаются относительно точному планированию.

- Дополнительные расходы – все затраты, которые «всплывут» в процессе предпринимательской деятельности. Не все из них можно заранее предугадать и просчитать.

Вкладываем в производство и реализацию

Первая статья расходов состоит из нескольких элементов, каждый из которых обеспечивает свою сторону функционирования фирмы.

Самой обширной является экономическая составляющая.

- Материальные средства:

- закупка сырья;

- обеспечение инструментами, материалами, инвентарем, оборудованием;

- различные траты на имущество;

- приобретение спецодежды, средств индивидуальной защиты и т.п.;

- оплата топлива, воды, электроэнергии;

- выплаты сторонним организациям, производящим часть работ.

- Фонд заработной платы – вознаграждение за труд наемных сотрудников.

- Отчисления в социальные фонды.

- Расходы на амортизацию имущества.

- Разное:

- налоги и сборы;

- пошлины;

- расходы на технику безопасности;

- компенсации за вредность труда;

- арендные платежи;

- траты на служебный транспорт;

- командировочные;

- финансы на обучение и переаттестацию кадров;

- представительские расходы;

- плата за услуги аутсорсинга и консультаций;

- затраты на рекламу;

- затраты на услуги связи, в том числе и Интернет и пр.

По всем этим показателям себестоимость производимого товара или оказываемой услуги высчитать не получится. Для этого нужно учесть целевое назначение расходов.

- Постоянные и переменные расходы: в зависимости от частоты отчислений или изменения объема продаж можно определить убыточность или безубыточность на каждом конкретном этапе.

- Прямые и косвенные: по отношению расходов к себестоимости товара или услуги.

- Основные и накладные. Первые неизбежны, поскольку имеют отношение к технологии производства (это сырьевые затраты, плата рабочим, счета за электроэнергию и топливо, износ оборудования и т.п.). Накладные же связаны с процессом управления фирмой, с тем, как организована реализация продукции (управленческие и коммерческие расходы).

«Прочие расходы» – понятие растяжимое

Финансовые и инвестиционные траты прямо не относятся к производимому товару или услуге, однако, их нельзя выпускать из виду при планировании бюджета фирмы

Не все из них обязательны, но многие следует принять во внимание. К ним можно отнести:

- участие в уставных капиталах других юридических лиц;

- оплата за использование чужой интеллектуальной собственности (патентов, промышленных образцов и т.п.);

- временное пользование активами других организаций (лизинг, аренда);

- списание нематериальных активов;

- проценты по займам, кредитам;

- штрафные санкции в пользу контрагентов;

- прошлые убытки, признанные в отчетном периоде;

- долги, нереальные к взысканию;

- благотворительность;

- расходы на корпоративные мероприятия (спортивные, развлекательные, оздоровительные, культурные и пр.);

- затраты вследствие форс-мажорных обстоятельств (аварии, стихийные бедствия, катастрофы и т.п.).

Выручка – просто и понятно

Выручка упомянута как одна из форм дохода предприятия. Это более простое по сравнению с доходом экономическое понятие.

Выручка – это денежные средства, получаемые в качестве оплаты за реализованный товар или предоставленную услугу. Если не учитывать обязательные вычеты из нее в виде налогов, акцизов, пошлин, уже включенных в цену товара, такую выручку считают валовой. Средства, их которых все эти показатели уже извлечены, составят чистую выручку. Именно ее нужно будет указать в отчетных бухгалтерских документах.

Деньги, полученные предприятием, не обязательно сразу считаются выручкой. Момент, в который она признается таковой, имеет ключевое значение и зависит от выбранного метода учета.

- Кассовый учет. Выручка равна оплате. За товар или услугу деньги поступили в кассу, что зафиксировано кассовым аппаратом или бланком строгой отчетности. При этом способе выручкой будут считаться авансы и задатки, но не сразу войдут в нее отсроченные платежи.

- Выручка по начислению. Средства признаются выручкой, когда товар передается покупателю или подписывается акт об оказанных услугах. При этом не имеет значения, когда деньги реально поступят в кассу, формально они уже считаются принадлежащими организации. При таких раскладах аванс в выручку не войдет.

Внереализационные и чрезвычайные расходы

Отдельно следует остановиться на двух других видах затрат предприятия или организации. Что такое расходы внереализационные и чрезвычайные? Это такие, к которым относят разного рода штрафы, пени, возмещения за нарушение условий контрактов, покрытие причиненных компанией другим юридическим лицам или физическим лицам убытков. Кроме того, к этому виду затрат относят компенсацию убытков, понесенных в предыдущие годы и признанные в текущем году. Издержки, вызванные курсовой разницей, уценкой основных средств, а также наличием дебиторской задолженности, по которой истек срок исковой давности, равным образом относят к этому виду расходов.

Нередки ситуации, когда предприятия и организации терпят убытки, вызванные различными форс-мажорными обстоятельствами. Например, стихийные бедствия, аварии или пожары. Расходы, вызванные такими событиями, принято относить к категории чрезвычайных

Будет кстати сказать, что подобный вид затрат не принимается во внимание при начислении налога на прибыль. А разница между чрезвычайными доходами и расходами берется в расчет только после вычета всех обязательных уплат и налогов

Значение глагола

Согласно разъяснениям, данным в словаре, он имеет два варианта толкования.

Первый из них – это употреблять, тратить на что-нибудь.

Пример 1. За последние несколько месяцев Сергей получал и, не задумываясь, сразу же расходовал большие суммы денег, что, естественно, не лучшим образом сказалось на его бюджете.

Пример 2. Выступать в поход нужно было очень рано, требовалось взять с собой внушительный запас воды, которую придется расходовать как можно бережнее.

Второй вариант является разговорным и говорит о том, что «расходовать» — это значит «потреблять с целью совершения работы».

Пример 1. Этот небольшой автомобиль расходует всего лишь 5 л на 100 км, но, учитывая расстояние, которое предстоит проехать, топлива придется потратить не так уж и мало.

Пример 2. При составлении бизнес-плана, который необходимо представить в банк для получения кредита, выяснилось, что для изготовления данной продукции необходимо, кроме всего прочего, израсходовать большое количество электроэнергии, воды и тепла.

В словаре Д.Н. Ушакова

РАСХО́Д, расхода, ·муж.1. только ед. Действие по гл. разойтись в 3 ·знач. — расходиться2 (·разг. ). «Издавать журнал по самой дешевой цене для большего расхода.» Тынянов.2. Затрата, издержка на что-нибудь; ант. доход, приход. «Мать сует мне на расходы несколько медных монет.» Чехов. Болезнь потребовала больших расходов. Напрасный расход денег. Роспись государственных доходов и расходов. Накладной расход. Ввел меня в расходы. На покрытие расходов. Расходы по производству чего-нибудь.| Потребление чего-нибудь кем-чем-нибудь для определенной цели. Уменьшить *****3. Графа, раздел в бухгалтерских книгах для записи издержек предприятия, учреждения; ант. приход (·бух., ·канц. ). Внести в расход. Списать пропавшее имущество в расход.4. Сбыт, обусловленный большим спросом (·разг., ·торг. ). На этот товар большой расход.5. Просвет, промежуток между движущимися частями в механизмах (тех.). Расход у вала подшипника.• В расходе (·разг.) — в отсутствии. Все люди в расходе. Вывести в расход кого (·прост.) — расстрелять (говорилось в период гражданской войны).

Что такое операционные расходы?

Операционные расходы согласно НК РФ

Операционные расходы – это издержки предприятия, которые не имеют отношения к производству товаров или оказанию услуг. Они необходимы для функционирования предприятия.

ПБУ 10/99 четко не определяет термин и не разграничивает потери в результате изменения классификации согласно Приказу № 116н. Как известно, до 2006 года прочие расходы разделялись на внереализационные, операционные и чрезвычайные. Согласно сегодняшним нормам принят упрощенный вариант градации на расходы / доходы для предприятий, действующих в любой отрасли.

Аналогично расходам существуют и прочие операционные доходы – это финансовые поступления, не связанные с реализацией основного продукта. Если нет доказательств непрямой доходности, необходимо прибыль указывать на субсчете 90, как доход от основной деятельности.

Виды расходов

Затраты организации делятся сразу на несколько типов. Так, расходы предприятия могут быть по обычным видам деятельности, операционные и чрезвычайные. Кроме того, существуют затраты, которые не вызваны осуществлением реализации товаров, или внереализационные. Следует подчеркнуть, что наличие того или иного вида расходов напрямую зависит от направления деятельности компании, ее характера и условий осуществления. Узнать, что такое расходы каждого указанного типа, можно дальше по тексту.

Обычный вид деятельности подразумевает изготовление и реализацию продукции, выполнение работ и оказание услуг. Другими словами, расходы этого типа идут на осуществление основных функций предприятия. К ним принято относить средства на заработную плату, отчисления на социальные нужды, издержки, вызванные амортизацией, и прочие затраты. Правильный учет расходов представляет собой важную и ответственную задачу, выполнение которой способно содействовать успешной деятельности предприятия.