Процедура перехода на ПСН

Если выбирается предпринимателем патентная система налогообложения ПСН, то для покупки патента он должен выполнить последовательные действия. К ним относится:

- первоначально определяется, подходит ли выбранная сфера деятельности под требования ПСН;

- выбирается оптимальный срок, на который будет приобретаться патент, причем если открывается новый бизнес, то целесообразно покупать документ на небольшой период времени, чтобы убедиться, что работа является выгодной;

- изучаются требования регионального законодательства, чтобы убедиться в возможности использования этого режима для расчета налога;

- далее надо обратиться в отделение ФНС по месту работы;

- сотрудники учреждения предоставляют заявление по форме №26.5-1, которое грамотно заполняется предпринимателем;

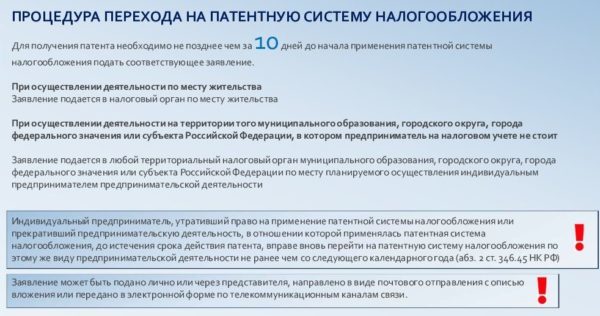

- заявка подается за 10 дней до непосредственного начала работы, поэтому если бизнесмен уже ведет деятельность, то это является существенным нарушением законодательства, поэтому патент при таких условиях выдаваться не будет;

- далее работники ФНС осуществляют регистрацию заявления, после чего сообщают предпринимателю, какая сумма должна им перечисляться для оплаты патента;

- разрешается самостоятельно рассчитать размер платежа, но всегда существует вероятность, что местными властями снижена процентная ставка;

- через 5 дней будет получен непосредственный патент, если вносится для его оплаты нужная сумма средств.

Заполнить заявление достаточно просто, причем обычно этот процесс выполняется непосредственно в отделении ФНС, поэтому можно воспользоваться помощью работников данной организации, если возникают какие-либо сложности.

Ограничения на применение ПСН

Для применения ПСН существуют ограничения, которые необходимо принять во внимание бизнесмену, планирующему перейти на данный режим налогообложения:

-

средняя численность работников не должна превышать 15 человек. При этом численность работников должна учитываться по всем видам предпринимательской деятельности. К примеру, если бизнесмен совмещает упрощенную систему налогообложения с патентной, то для применения последней необходимо, чтобы численность при обоих режимах налогообложения вместе не была более 15 человек, несмотря на то что ограничение численности при УСН составляет 100 человек;

-

объем годовой выручки не должен превышать 60 000 000 руб. В случае совмещения патентной системы налогообложения с упрощенкой доходы необходимо учитывать суммарно по двум режимам;

-

ПСН не применяется в рамках договоров товарищества или доверительного управления имуществом.

В случае нарушения первых двух ограничений ИП утрачивает право на применение ПСН и автоматически переходит на общий режим налогообложения с начала налогового периода.

Это означает, что коммерсанту придется рассчитать все налоги, предусмотренные общей системой налогообложения, с даты, с которой бизнесмен начал работать на патенте.

Та же участь ждет предпринимателей, которые не оплатили (не полностью оплатили) стоимость патента в установленные законодательством сроки.

При этом вернуть уплаченную стоимость патента уже не удастся, на данную сумму можно уменьшить НДФЛ, рассчитанный в рамках общей системы налогообложения.

Зачем выбирать ПСН

Перед тем, как подать документы на патент ИП одновременно с регистрацией предпринимателя, разберёмся в плюсах ПСН. Стоит ли вообще оформлять патент или лучше сразу перейти на УСН – самый популярный спецрежим?

Преимущества у патентной системы действительно есть, главные из которых – невысокая стоимость патента (но не всегда) и отсутствие деклараций. Дело в том, что при расчёте налога на ПСН реальный доход предпринимателя не учитывается. Муниципальные власти заранее устанавливают так называемый потенциально возможный годовой доход, на основании которого и рассчитывается стоимость патента.

Узнать конкретные суммы по каждому виду патентной деятельности можно в правовых актах муниципальных образований. Они размещаются на сайте ФНС, кроме того, получить нужную информацию можно в инспекции по месту деятельности.

Например, вот какие цифры потенциально возможного годового дохода некоторых видов деятельности для ИП без работников установлены в г. Саратов (закон Саратовской области от 13.11.12 № 167-ЗСО в редакции от 28.11.17):

- ремонт и пошив швейных, меховых и кожаных изделий – 135 тысяч рублей;

- парикмахерские и косметические услуги – 170 тысяч рублей;

- изготовление кухонной мебели по индивидуальному заказу – 350 тысяч рублей;

- услуги фотоателье, фото- и кинолабораторий – 240 тысяч рублей.

Стоимость патента рассчитывается, как 6% предполагаемого дохода ИП, т.е. налоговая ставка ПСН аналогична УСН Доходы. Только на упрощёнке налог считают не с потенциального, а реального дохода.

Есть и более простой вариант рассчитать налог – узнать стоимость патента на специальном калькуляторе. Например, проверим, сколько должен заплатить ИП без работников в г. Саратов, если он получит патент на ремонт и пошив швейных, меховых и кожаных изделий.

Получаем цифру в 8 100 рублей в год. Проверим этот расчёт, исходя из размера потенциально возможного годового дохода, установленного законом Саратовской области: 135 000 * 6% = 8 100 рублей. Так и есть. Стоимость патента, рассчитанная на калькуляторе, соответствует ставке и налоговой базе.

В некоторых случаях при расчёте цены патента надо учитывать физические показатели, например, количество работников или площади торгового зала. Например, если ИП из нашего примера наймёт двух работников, патент обойдётся ему уже в 12 150 рублей за год. Ведь потенциальный доход из закона № 167-ЗСО по этому виду деятельности при наличии двух работников составляет 202,5 тысячи рублей.

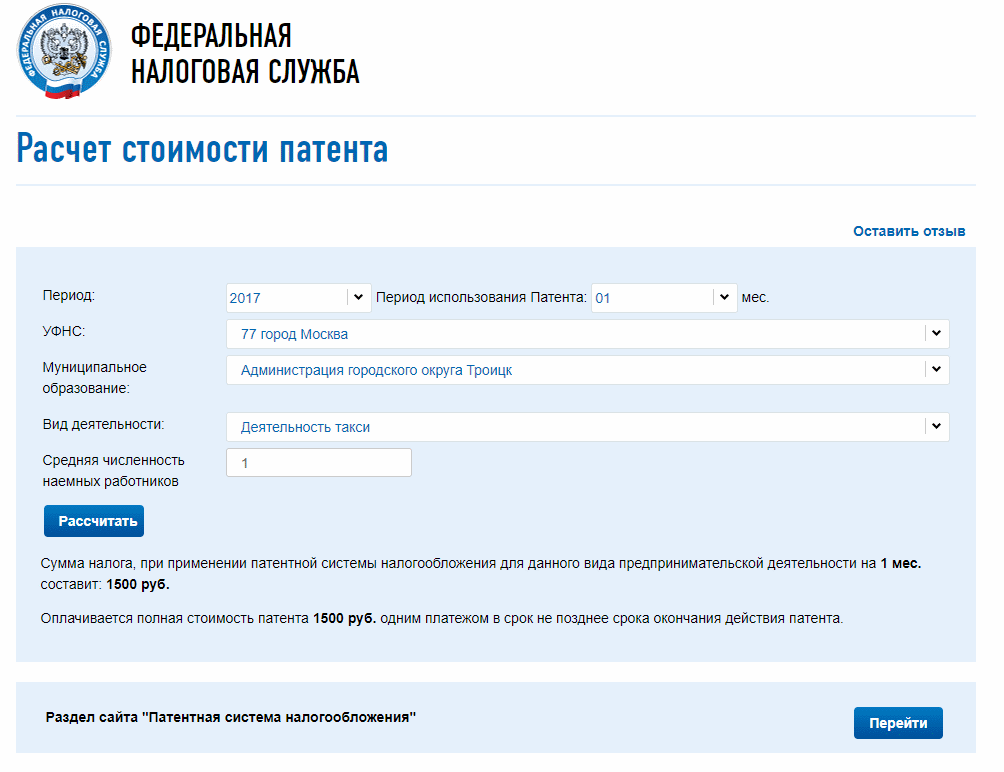

Калькулятор позволяет рассчитать стоимость патента по выбранному виду деятельности не только на год, но и любое количество месяцев в пределах года. Для примера рассчитаем налог на один месяц для предпринимателя из г. Москвы, который хочет оказывать услуги по ремонту компьютеров.

Получаем, что за патент сроком на один месяц надо заплатить 25 000 рублей. Почему так много? Потому что соответствующий нормативный акт г. Москвы установил потенциальный доход ИП по этому виду деятельности в размере 5 млн рублей в год.

Откуда такие цифры, судить не беремся, но это хороший пример показать, что не всегда ПСН оказывается самым выгодным вариантом налогообложения. Поэтому советуем заранее обратиться на бесплатную консультацию к специалистам 1С:БО, которые дадут лучшие рекомендации по выбору налогового режима.

Кто может перейти?

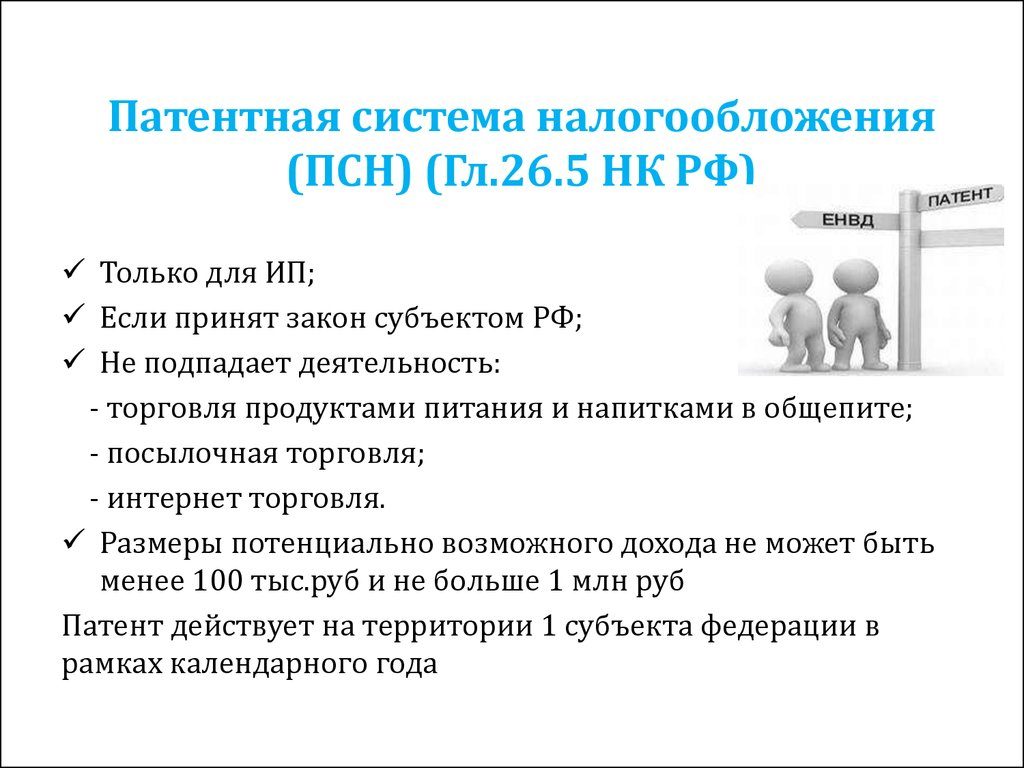

Важно разобраться не только в том, что такое ПСН, но и каковы нюансы перехода на этот режим. Такое право имеется только у предпринимателей, причем они дополнительно должны работать в определенном направлении деятельности

Виды деятельности на ПСН перечисляются в ст. 346.43 НК. Дополнительно данный режим должен разрешаться в конкретном регионе местными властями, где планирует трудиться бизнесмен.

Наиболее распространенными по ПСН видами деятельности являются:

- продажа разных товаров в розницу;

- открытие заведения общественного питания;

- ремонт, пошив или чистка одежды и обуви;

- работа фотоателье;

- парикмахерские услуги;

- ремонт бытовых приборов и мебели;

- обслуживание и ремонт автомобилей;

- обучение граждан;

- перевозка людей или грузов;

- ветеринария;

- сдача в аренду помещений, которые могут быть жилыми или нежилыми;

- уборка помещений;

- оформление интерьера.

Нередко один предприниматель работает одновременно в нескольких сферах деятельности. При таких условиях на основании главы 26.5 НК РФ он может приобрести сразу несколько патентов. Они могут обладать разными сроками действия.

Какие обязательные платежи придется платить?

Кроме платы за патент, придется любому предпринимателю, выбравшему ПСН, столкнуться с другими обязательными платежами. Это особенно актуально для ИП на ПСН с наемными работниками. Поэтому непременно предпринимателем перечисляются средства на следующие цели:

- взносы в ПФ, причем они должны выплачиваться не только за самого предпринимателя, но и за всех официально трудоустроенных работников;

- перечисления в ФСС, за счет чего выплачиваются специалистами больничные, декретные или иные виды социальных платежей, но за себя предприниматели могут не уплачивать эти средства, если самостоятельно не напишут заявление на участие в программе страхования;

- дополнительно требуется оплачивать медицинскую страховку за ИП и наемных работников.

Если не будут выполняться данные требования, то у предпринимателя будет иметься множество долгов, и это станет основанием для снятия его с ПСН.

Что такое ПСН? Про помещения свободного назначения

Помещения свободного назначения (сокращ. ПСН) — вид коммерческой недвижимости. Они могут находиться в жилых зданиях, быть пристроенными к ним или отдельно стоящими.

ПСН можно превратить:

– в офисные помещения,

– помещения для сферы досуга и общественного питания,

– торговые площади (использование для реализации не только товаров, но и услуг),

– склады и хранилища,

– производственные мастерские или миницеха.

– разбить на несколько зон для организации различных видов деятельности (например, магазин–пекарня или склад-магазин).

Существует довольно много разноплановых критериев для оценки и ранжирования ПСН, поэтому их систематизация и классификация представляют некоторое затруднение даже у специалистов.

- Площадь ПСН

ПСН различаются по площади: до 50 — 150 — 300 — 500 м2. У представителей малого бизнеса самыми востребованными (поэтому самыми дорогими, конечно при удовлетворении еще нескольким критериям) считаются небольшие помещения площадью до 50 м2. Самыми распространенными на рынке недвижимости являются ПСН площадью около 150 м2. Стоимость 1 м2 больших Помещений (до 500 м2) при соблюдении прочих равных условий несколько ниже ввиду их меньшей популярности.

- Локализация ПСН

Важными факторами при оценке стоимости Помещения являются:

Местоположение: находится ли оно в центральной или в удаленной части города. Значительными факторами считаются также имидж района, в котором располагается ПСН, уровень жизни его населения, близость расположения популярных и посещаемых мест – торговых центров, рынков, вокзалов.

Располагается ли оно на первом этаже, в цоколе или в подвале здания.

Легкодоступность и удобство пользования: находится ли Помещение в глубине двора или на первой линии, располагается вход на лицевой стороне здания или с тыльной стороны, есть ли рядом автобусные, трамвайные остановки, станции метро, существует ли удобный подъезд к нему, возможность парковки.

- Характеристики помещения

Коммуникации. При оценке стоимости Помещения отмечается наличие подведенных к нему линий телефонной связи, коммуникаций водоснабжения, тепла, электричества (по норме энергомощность не должна быть менее 0,2 кВт/м2 площади).

Физические показатели. Определяющими факторами также являются температура в помещении, показатель влажности.

Состояние помещения. Помещения свободного назначения, выставляемые на первичном рынке недвижимости, как правило, предлагаются без внутренней отделки. Возможность открытой планировки удобна, поскольку помещение в таком виде многофункционально. Однако до начала его полноценного использования, требуются значительные финансовые вложения, что не всегда возможно.

Цели использования. Привлекательность любого Помещения, как объекта коммерческой недвижимости, кроме того, зависит от вида предполагаемой деятельности и целесообразности ее размещения (с учетом приведенных показателей) именно в этом ПСН. Например, маленькое кафе в людном месте разместить целесообразнее, чем офис компании по продаже биодобавок.

Особенности патентной системы налогообложения для индивидуальных предпринимателей

Чтобы бизнесмен мог использовать ПСН, средняя численность наемных работников по всем видам деятельности не должна быть более 15 человек.

ВАЖНО! Учитываются не только сотрудники на патенте, но и прочие работники, задействованные в деятельности фирмы на других режимах налогообложения. Чтобы не потерять право на ПСН, коммерсант должен следить за доходами от всех видов деятельности на всех режимах налогообложения: они не должны превышать 60 000 000 руб (пп.1 п.6 ст

346.45 НК РФ)

Чтобы не потерять право на ПСН, коммерсант должен следить за доходами от всех видов деятельности на всех режимах налогообложения: они не должны превышать 60 000 000 руб (пп.1 п.6 ст. 346.45 НК РФ).

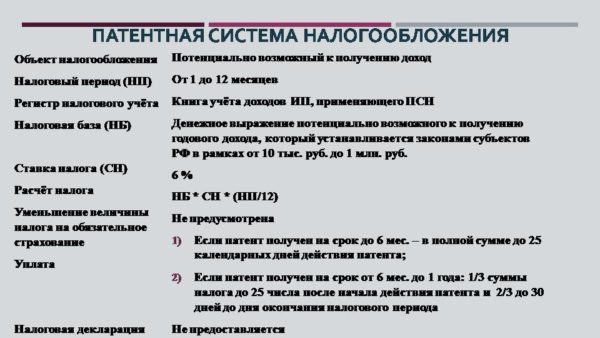

Уплата патента заменяет собой НДФЛ, налог на имущество физлиц (в части доходов и имущества, относящегося к патентной деятельности) и НДС (кроме редких случаев, установленных Налоговым кодексом).

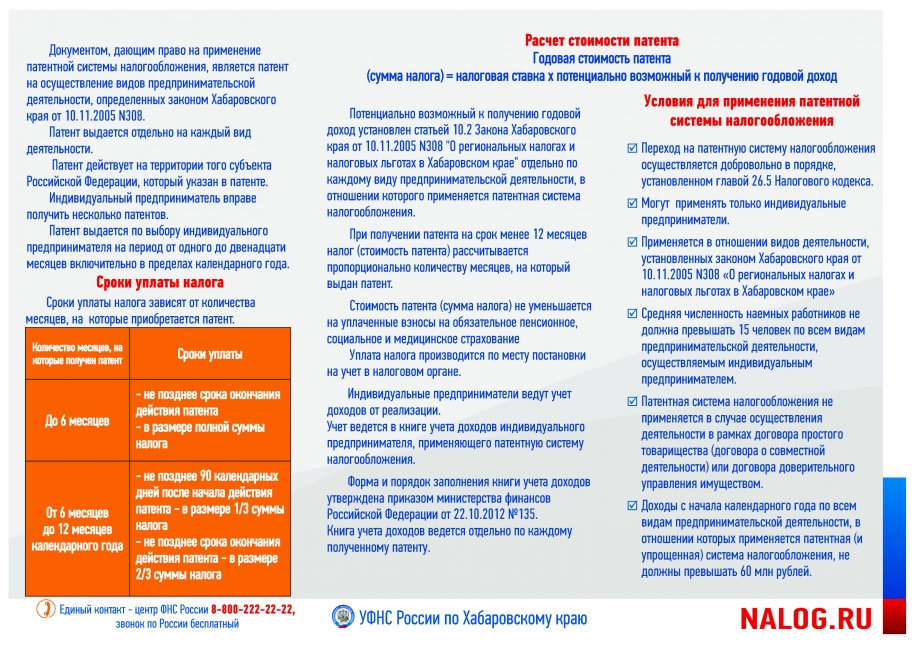

Патент выдается на срок от 1 до 12 месяцев в пределах календарного года. Как его получить?

За 10 дней до начала деятельности следует подать в налоговую инспекцию по месту осуществления коммерческой деятельности заявление по установленной форме (приказ ФНС РФ от 11.07.2017 № ММВ-7-3/544@). Затем налоговый инспектор в течение 5 дней выдает бизнесмену патент или отказывает в его выдаче.

Почему могут отказать? Причин несколько:

- неверно оформлено заявление (например, допущена ошибка в виде деятельности или сроке действия патента);

- предприниматель нарушил условия перехода на ПСН;

- имеются долги по оплате предыдущего патента.

Дата начала действия патента совпадает с датой постановки предпринимателя на учет в качестве плательщика. Если же деятельность бизнесмена перестала соответствовать требованиям применения ПСН, то он может купить новый патент не ранее следующего календарного года. Налоговый период по ПСН совпадает со сроком действия патента.

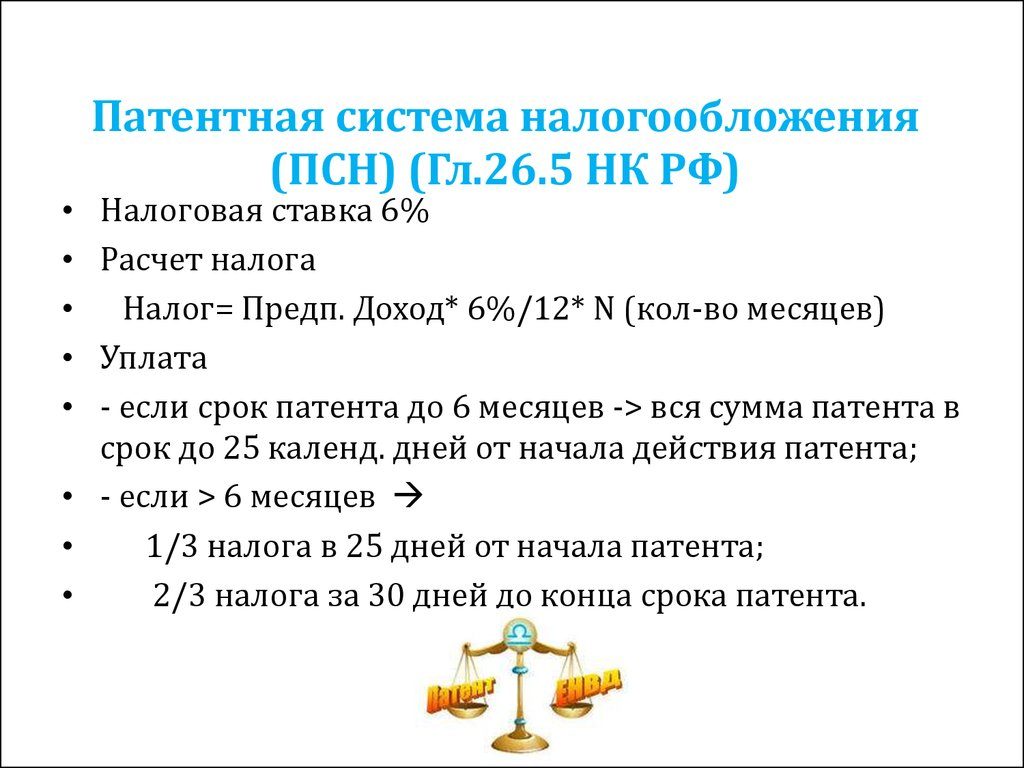

Для подсчета стоимости патента используется потенциально возможный к получению коммерсантом денежный доход за год, который умножают на налоговую ставку в размере 6 процентов.

Пример. Рассчитаем стоимость патента на 11 месяцев для бизнесмена, который решил открыть в Москве салон красоты:

- потенциальный доход для парикмахерских и косметических услуг — 990 000 руб.;

- налоговая ставка — 6%;

- срок действия патента — 11 месяцев;

Размер налога рассчитывается так:

990 000 руб. / 12 месяцев × 11 месяцев × 6% = 54 450 руб.

Таким образом, предприниматель заплатит за 11 месяцев работы налог по патенту в размере 49 500 руб.

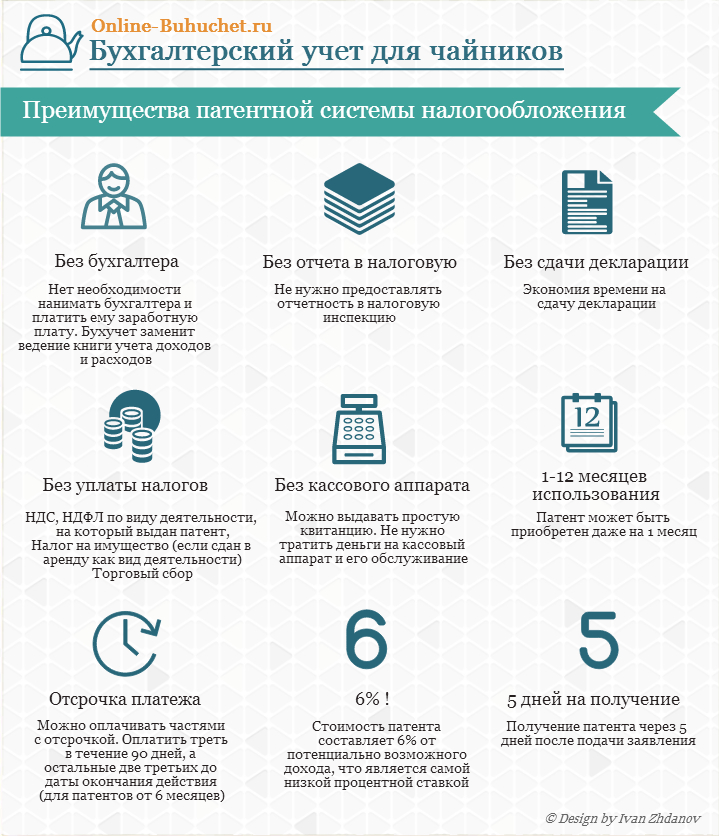

ВАЖНО! Если патент был куплен на срок до 6 месяцев, то его нужно оплатить полностью не позднее срока окончания действия патента. Если срок действия патента от 6 до 12 месяцев, то треть суммы вносится не позднее чем через 90 календарных дней после начала действия патента, а оставшаяся сумма погашается до окончания действия патента

Предприниматель из нашего примера должен в течение 90 дней оплатить 18 150 руб., а затем до конца работы — еще 36 300 руб.

Коммерсант не сдает никаких деклараций, а лишь ведет по каждому полученному патенту книгу учета доходов ИП, применяющего ПСН (по форме, установленной приказом Минфина РФ от 22.10.2012 № 135н).

По окончании срока действия патента или же при получении от бизнесмена заявления о прекращении деятельности, по которой применялась ПСН, налоговая инспекция снимает его с учета в течение 5 дней.

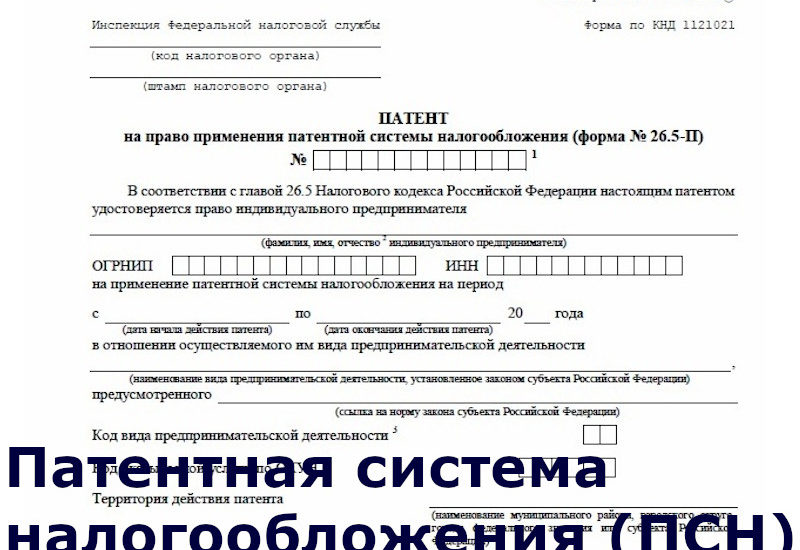

Заявление на получение патента для ИП

Как уже отмечалось, для получения патента нужно заполнить заявление. Форма заявления утверждена Приказом ФНС от 11.07.2017 № ММВ-7-3/544@.

Заявление на получение патента заполняется по форме № 26.5–1.

Скачать заявление на получение патента для ИП можно по этой ссылке:

Для того чтобы правильно заполнить заявление для получения патента ознакомьтесь с Порядком заполнения этой формы:

В 2014 году был уточнен порядок подачи заявления на получение патента. Эти изменения действительны и в 2020 году. Из новых особенностей можно выделить:

подача заявления на получение патента — за 10 дней до начала деятельности (которая подпадает под ПСН);

возможность перехода на ПСН с момента регистрации ИП (одновременно с подачей заявления на получение патента).

Обратите внимание на то, что в получении патента ИП может получить отказ. Перечень оснований для отказа в выдаче патента содержится в Налоговом кодексе РФ (п.4 ст.346.45)

В новой форме № 26.5–1, действующей с июля 2017 года и в текущем 2020 году, имеется новое поле «идентификационный код вида предпринимательской деятельности». Код состоит из шести цифр, чтобы его найти, надо знать номер, под которым написан вид деятельности в статье 346.43 НК РФ и код ИФНС, в которую подается заявление.

Ограничения для ПСН

Для работы на патенте у ИП есть несколько требований и ограничений. Условно их можно разделить на общие и частные. Общим должны следовать все предприниматели на патенте, частным — в отдельных видах деятельности.

Общие требования:

- Годовой доход ИП не превышает 60 млн рублей. Если у ИП несколько патентов, считают общую выручку.

- До 15 сотрудников — в штате или по гражданско-правовым договорам.

Частные ограничения указаны в законе вместе со списком видов деятельности, на которые распространяется патент. Вот несколько примеров:

- Сдавать в аренду можно только собственные помещения ИП.

- Площадь торгового места или зала для общепита не должна быть больше 50 м².

- Точкам общепита нельзя продавать алкогольные напитки собственного производства. А чужого производства — можно.

- С начала 2020 года нельзя применять ПСН, если продаете лекарства или шубы и прочие изделия из натурального меха. Это товары, подлежащие обязательной маркировке. За них можно платить налог по общей системе или по УСН, а по остальным товарам оставить ПСН. С июля 2020 года то же самое начнется применительно к обуви.

Для розницы и общепита на патенте много нюансов. Если вы работаете в общепите и хотите перейти на патент, рекомендуем сначала изучить налоговый кодекс.

Региональные власти могут корректировать требования: например, устанавливать свой максимум по потенциальному годовому доходу. В законе есть ограничение в 1 млн рублей, но регионы могут увеличить его по некоторым видам деятельности.

Региональные законы можно посмотреть на странице ПСН в разделе «Особенности регионального законодательства» на сайте налоговой. Главное — переключить сайт на свой регион, если он не определился автоматически.

Достаточно ввести несколько первых букв названия региона, чтобы сайт предложил вариантыАктуальные документы размещены в разделе «Особенности регионального законодательства» внизу страницы

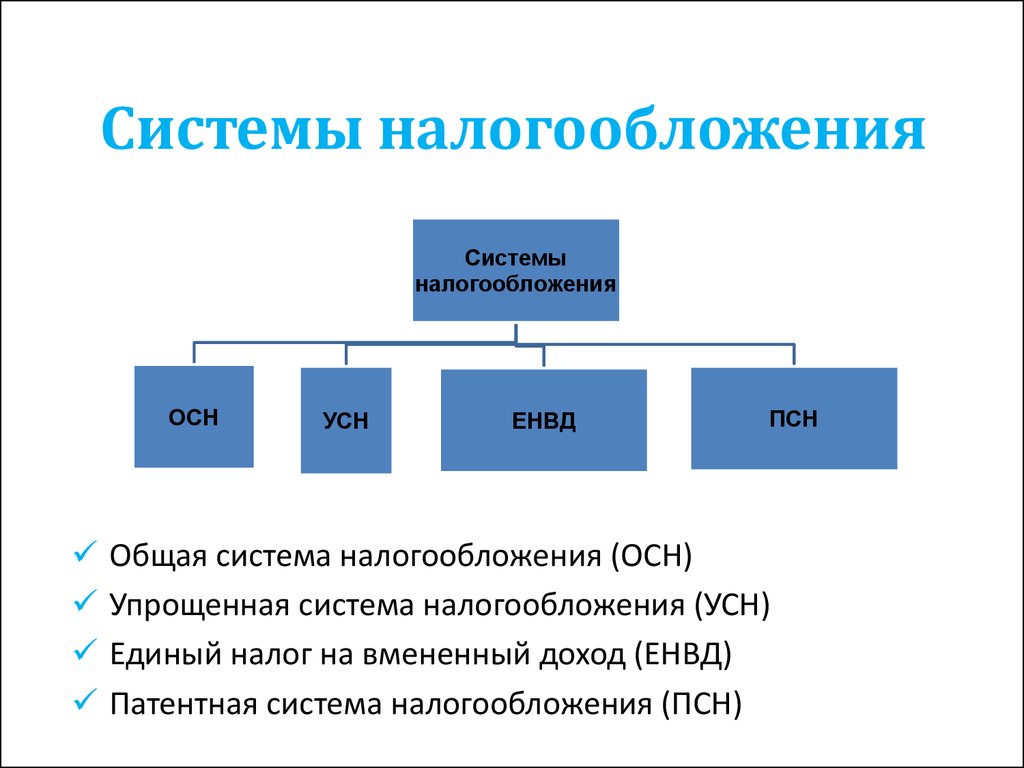

Можно ли совмещать разные режимы?

Многие предприниматели работают одновременно в нескольких сферах деятельности, поэтому у них часто возникает вопрос о том, как происходит совмещение УСН и ПСН, а также других режимов. Если для одной работы приобретается патент, то для другого направления можно пользоваться УСН, ЕНВД или ОСНО. При совмещении нескольких режимов необходимо много внимания уделять документам, на основании которых рассчитываются доходы и расходы предпринимателя. При проверке бизнеса работниками ФНС особенно тщательному анализу подвергается книга доходов и расходов, а также отчетность по УСН или другой системе.

Пример расчета стоимости патента

Стоимостная оценка патента имеет фиксированный характер. Ставка налога при этом составляет 6%. Для Крыма и Севастополя она может быть установлена в размере 4%. В течение 2018–2020 годов для вновь зарегистрированных предпринимателей еще могут действовать налоговые каникулы, предусматривающие ставку 0% в течение двух налоговых периодов в пределах двух календарных лет с момента их регистрации.

В качестве налоговой базы используется потенциальный доход за год. Он устанавливается местными властями на региональном уровне. Узнать цену патента можно в налоговой инспекции или в статьях региональных законов.

Верхний лимит потенциального дохода в 2020 году равен 1 589 000 рублей (1 000 000 с учетом коэффициента-дефлятора — п. 7 ст. 346.43 НК РФ, приказ Минэкономразвития от 21.10.2019 № 684). Региональными законами верхний предел возможного дохода может быть увеличен в несколько раз. В отдельных случаях при расчете цены патента также могут быть учтены площадь арендного помещения, торгового зала, количество сотрудников. Если в течение года количество сотрудников уменьшилось, например, с 10 до 8 человек, то налог в меньшую сторону не пересчитывается, а если в большую — подлежит пересчету (приобретается новый патент согласно письму Минфина РФ от 29.04.2013 № 03-11-11/14921).

Налоговым периодом считается год или то количество месяцев, на которые был куплен патент.

Чтобы понять смысл расчета стоимости патента, рассмотрим простой пример.

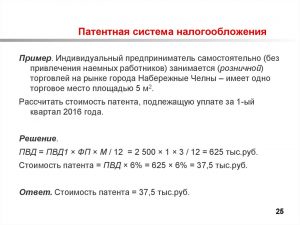

ИП Меновщиков П. А. решил заняться в 2020 году оказанием парикмахерских услуг и приобрести патент на 5 месяцев. Региональными властями субъекта РФ установлен потенциальный доход в размере 325 000 рублей. Рассчитаем годовую стоимость патента.

Она будет равна 325 000 рублей × 6% = 19 500 рублей. Стоимость патента в месяц будет составлять 19 500 рублей / 12 = 1 625 рублей. Соответственно, стоимость патента для ИП Меновщиков П. А. на 5 месяцев 2020 года составит 1 625 рублей × 5 месяцев = 8 125 рублей.

Согласно местному законодательству величина потенциального дохода увеличивается при увеличении штата сотрудников. Если ИП Меновщиков будет иметь штат персонала не более 5 человек, то возможный доход по закону субъекта в нашем примере будет равен 600 000 рублей. Тогда стоимость патента на год будет пересчитана в большую сторону: 600 000 рублей × 6% = 36 000 рублей. Цена патента за месяц составит 36 000 рублей / 12 месяцев = 3 000 рублей. Итого предприниматель должен заплатить за 5 месяцев использования патента: 3 000 рублей × 5 месяцев = 15 000 рублей.

Рассмотрим пример, когда количество сотрудников увеличилось в середине действия патента.

Всё тот же ИП Меновщиков П. А., отработав самостоятельно 4 полных месяца, решил принять на работу 3 человек на оставшийся 5-й месяц действия патентной системы налогообложения. На 3 новых работников он должен дополнительно купить патент на 1 оставшийся месяц срока действия патента. Так как он принял количество работников до 5 человек, то цена патента будет рассчитываться, исходя из наших предположительных 600 000 рублей.

Получаем цену патента на 5-й месяц деятельности предпринимателя: 600 000 рублей × 6% / 12 месяцев = 3 000 рублей. Именно на эту сумму ИП Меновщиков должен приобрести новый патент на 3 своих новых сотрудников.

После окончания действия 2 патентов ИП Меновщиков П. А. может приобрести новый патент на желаемый период, но уже исходя из другого размера потенциального дохода, принятого властями его региона, например, 900 000 рублей. Размер этого дохода изменится по причине увеличения количества работающего персонала с 5 до 8 человек.

Перечислять налог нужно одной суммой, если срок патента не превышает 6 месяцев или двумя суммами, если патент оформлен на 6-12 месяцев. В каком размере нужно перечислять налог при ПСН и какую отсрочку могут получить предприниматели, работающие в пострадавших отраслях, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Как получить патент

Итак, решение применять ПСН принято. Каковы дальнейшие действия предпринимателя?

В первую очередь, ИП должен определить, в течение какого срока желает применять ПСН. Здесь стоит отметить, что патент выдается по выбору предпринимателя на любой срок – от 1 до 12 месяцев включительно в пределах календарного года (п. 5 ст. 346.45 НК РФ). То есть налоговый период (срок действия патента) не может начинаться в одном календарном году, а заканчиваться в другом. При этом налоговым законодательством не предусмотрено ограничение даты начала действия патента началом календарного месяца. Начало срока действия патента может приходиться на любое число месяца, указанное ИП в заявлении на получение патента, и истекать в соответствующее число последнего месяца срока. А вот получить патент на срок менее месяца не получится, так как законодательством такая возможность не предусмотрена (письма Минфина России от 20.01.2017 № 03-11-12/2316, от 26.12. 2016 № 03-11-12/78014).

Порядок уплаты налога (стоимости патента) зависит от срока его действия (п.2 ст.346.51 НК РФ). Если патент получен на срок до шести месяцев, то налог нужно уплатить одним платежом не позднее даты окончания срока действия патента. Если же патент получен на срок от 6 до 12 месяцев, налог необходимо уплачивать в два этапа:

- первый платеж в размере 1/3 налога (стоимости патента) – в течение 90 календарных дней после начала действия патента;

- второй платеж на оставшуюся сумму (2/3 налога) – не позднее даты окончания срока действия патента.

Чтобы получить патент, ИП должен написать заявление по форме № 26.5-1, утвержденной приказом ФНС России от 18.11. 2014 № ММВ-7-3/589. Если предприниматель планирует вести два вида деятельности и применять в отношении них ПСН, то ему следует подать два заявления (письмо Минфина России от 27.01.2017 № 03-11-11/4189).

Если гражданин еще не зарегистрирован в качестве ИП, то заявление на получение патента нужно подать в налоговую инспекцию одновременно с регистрационными документами. Правда, так могут поступить только те лица, которые планируют вести «патентную» деятельность в том субъекте РФ, в котором они регистрируются как ИП. Те граждане, которые уже зарегистрировались как ИП, должны подать заявление не позднее чем за 10 рабочих дней до того, как он планирует начать применять ПСН (п. 2 ст. 346.45 НК РФ).

В течение пяти дней со дня получения заявления ИФНС (со дня регистрации физлица в качестве ИП — для вновь зарегистрированных ИП) должна поставить предпринимателя на учет и выдать ему патент (п. 3 ст. 346.45 НК РФ, письмо ФНС России от 09.01.2014 № СА-4-14/69).

См. также

Срок действия патента

Приобрести патент можно на период от одного до двенадцати месяцев в пределах одного календарного года, то есть срок действия патента не может перейти на следующий год.

Т.е. нельзя получить патент, например, с 1 июля 2015г. по 30 июня 2016г., поскольку 2016 год — другой календарный год.

Можно получить только с 1 июля по 31 декабря 2015 года. А потом уже получить следующий патент с 1 января 2016 года по 30 июня 2016 года (или до конца любого месяца 2016 года).

Возможно получить патент с середины месяца, например с 10 февраля по 10 декабря.

При этом налоговым периодом будет считаться срок действия патента.

Частые коды ошибок

При отказе входа в PlayStation Network пользователю может сообщаться код ошибки. С помощью этих кодов можно определить и устранить причину:

- CE328070. Ошибка возникает при проблемах с лицензией. В случае её возникновения, нужно перейти в настройки, снять лицензию, затем снова её активировать.

- CE329206. Ошибка связана с загрузкой ранее отменённого контента. Для её устранения следует проверить доступность контента в конкретной игре. Если подобные объекты небыли найдены, перезагрузите консоль.

- CE337430, CE339454. Код означает проблемы с подключения к серверам. Нужно перейти на сайт с статусом серверов и проверить, работают ли они.

- CE339836, CE339847. Коды появляющиеся при ошибке выполнения тестового интернет подключения. Нужно попробовать переподключиться. Возможно на серверах проходят тех.работы.

- CE348612. Подключение к серверам закончилось неудачей. Если ошибка появляется постоянно, нужно проверить SLL.

- E800085D1. Также код оповещающий о невозможности подключится к серверу.

- E82000163. Несоответствие адреса, указанного в учётной записи и адреса на кредитке. Решается только через браузер.

- E82F001F7, NP350008. Технические работы на серверах PlayStation Network

- NP319520. Нужно проверить подключение к интернету, если ошибка осталась, следует проверить настройки маршрутизатора.

- NW311948. Невозможность подключится к сети. Следует проверить на сайте статус серверов. Проверить стабильность интернет соединения и настройки маршрутизатора.

- NW312006. Ошибка при попытке обновления ПО. Нужно попробовать обновить ПО приставки с помощью ПК используя USB кабель.

Плюсы применения ПНС

Каждый предприниматель, разобравшийся в том, что такое ПСН, какими особенностями обладает налог, а также с какими сложностями приходится сталкиваться, осознает многочисленные плюсы этого режима. К положительным параметрам относится:

- автоматически освобождается налогоплательщик от уплаты разных сложных налогов, представленных НДФЛ, НДС или другими сборами;

- не требуется нанимать на работу бухгалтера, так как налоговые инспекторы не требуют от налогоплательщика подготовки и передачи разных отчетов;

- не возникает необходимости пользоваться сложными кассовыми аппаратами, регистрируемыми в ФНС;

- предприниматели самостоятельно определяют, как долго будет действовать приобретенный патент;

- учет считается упрощенным.

Поэтому многие предприниматели решают воспользоваться именно этим режимом налогообложения для ведения деятельности

Но при этом важно заранее определиться с тем, подходит ли выбранное направление для этой системы