Сравнительный анализ

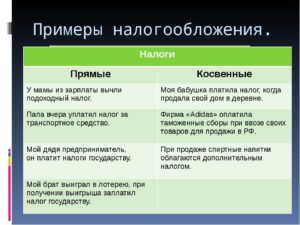

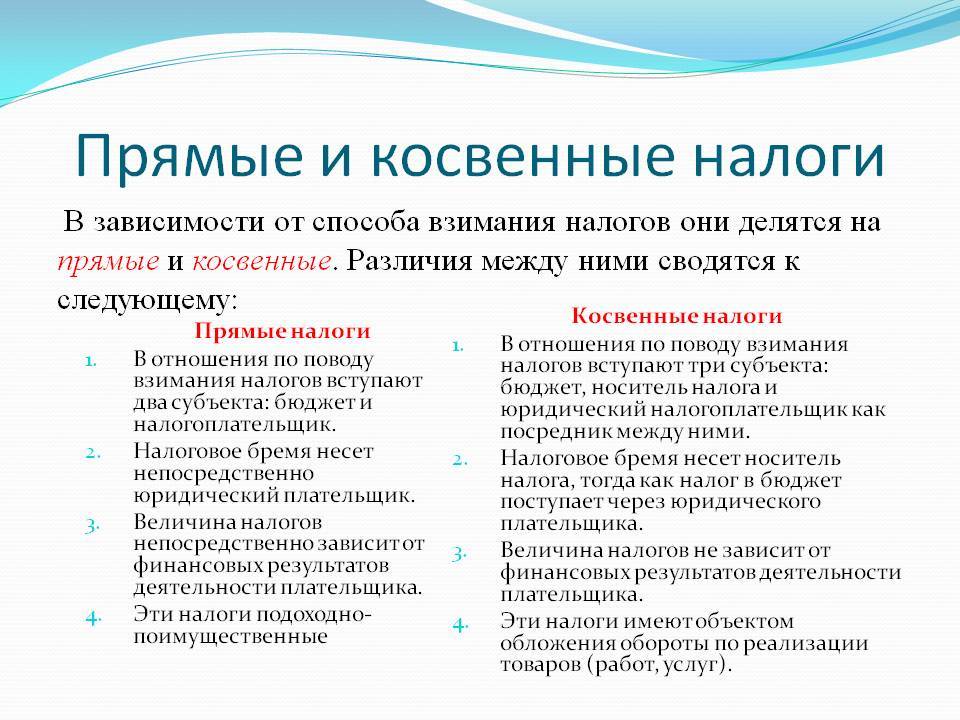

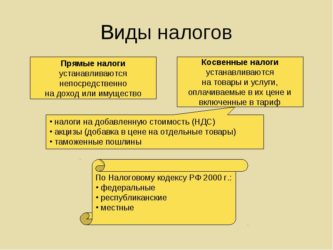

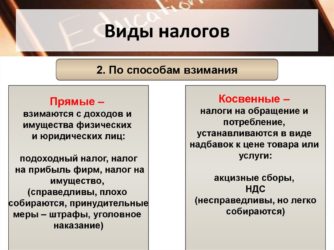

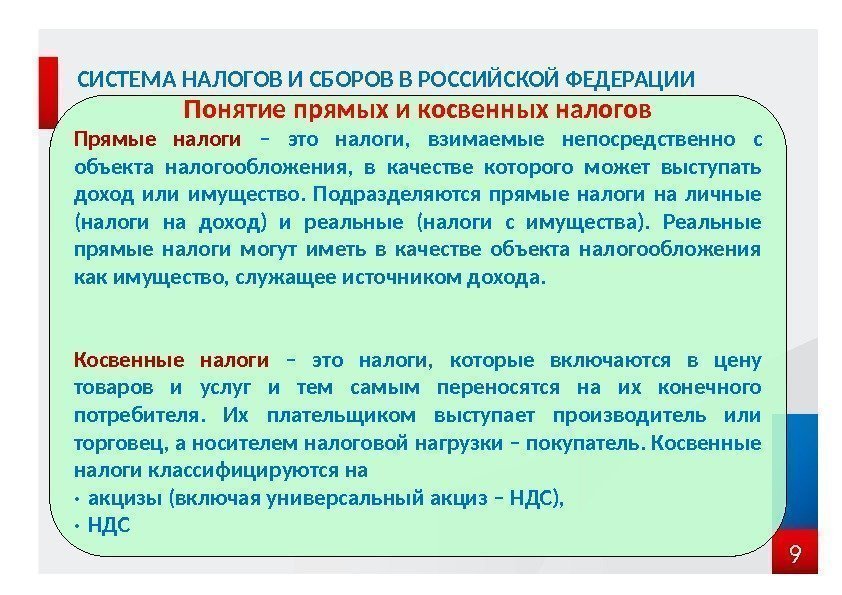

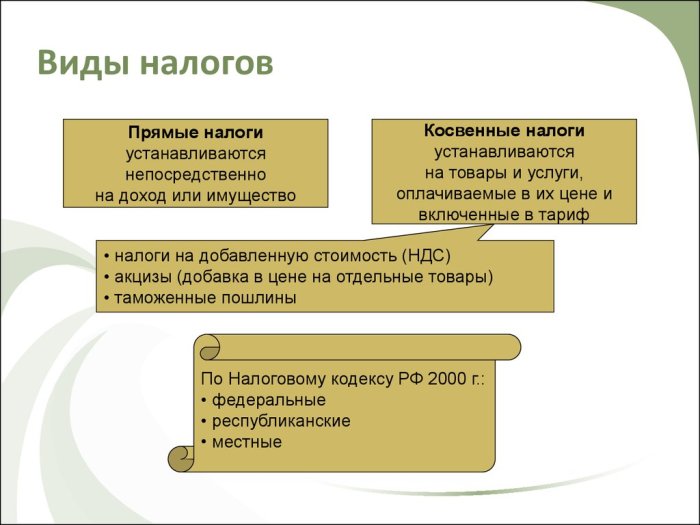

Как мы отметили выше, налоги бывают прямыми и косвенными, то есть разделяются по способу изъятия налоговых обязательств у плательщиков. Однако, помимо особенностей изъятия обязательств, КН и ПН имеют множество дополнительных отличий.

Так, например, ПН собираются в бюджете государства с большими затруднениями. То есть по имущественным и доходным обязательствам имеются большие задолженности за налогоплательщиками. Помимо уклонения от уплаты, некоторые экономические субъекты умышленно занижают налогооблагаемую базу, чтобы снизить размеры платежей.

Однако имущественные и доходные сборы оправданны, так как взимаются с конкретного объекта. Сумма рассчитывается в зависимости от объема налогооблагаемого объекта, выраженного в денежном эквиваленте.

А вот КН не оправданны, они устанавливаются в виде торговой наценки, которой могло и не быть. В то же время проблем с уплатой таких обязательств возникает намного меньше. Следовательно, КН довольно быстро собираются, что позволяет направлять денежные средства на бюджетные расходы. Отметим, что объем и процентное соотношение прямых и косвенных налогов регулируются на законодательном уровне. Это позволяет своевременно сокращать разницу между доходной и расходной частями бюджета.

За что платятся прямые налоги?

На практике физлицо или юрлицо может становиться плательщиком прямого налога, если оно:

- Владеет (распоряжается) каким-либо налогооблагаемым объектом при том, что такое владение (распоряжение) возникло как результат того или иного юридического действия, которое условно можно назвать «транзакцией».

Такими налогооблагаемыми объектами могут быть:

- недвижимость (появившаяся во владении или распоряжении вследствие транзакции — заключения договора купли-продажи);

- доход от продажи товаров и услуг (как результат транзакций — сделок по поставке товаров или услуг).

Таким образом, типичные примеры прямых налогов — налог на прибыль или на имущество.

- Обладает статусом, который влечет образование налогооблагаемого объекта.

Например, таким объектом может быть вмененный доход. Он образуется, как только фирма получает статус плательщика налога по ЕНВД, приобретенный вследствие транзакции — подачи документов на получение права работать по ЕНВД в ФНС.

- Пользуется (имеет возможность пользования) теми или иными ресурсами.

Например, полезными ископаемыми, биологическими ресурсами.

Фактический и юридический плательщик любого прямого налога — само физлицо или юрлицо. Оно единолично отвечает за результаты транзакций, которые инициирует. Оно несет прямую налоговую нагрузку, которую нельзя ни на кого переложить, и это основной критерий отнесения уплачиваемых им налогов к «прямым».

Особенности акцизного налогообложения в 2016 году и к каким нововведениям готовиться в 2017-м

Акцизный налог 2016 не особо отличался от предыдущих лет по разновидности объектов налогообложения и видам подакцизных товаров. В группу подлежащих обложению акцизами в 2016 году вошли такие виды товаров, как алкоголь, табак, легковые автомобили и ряд других. Ставки акциза по отдельным товарам остались на уровне предыдущего периода, на другие — выросли (к примеру, на пиво, вино, медовуху).

Как в 2016 году изменялись акцизы на бензин — в материале «Снова выросли акцизы на топливо».

Кроме того, 2016 год ознаменовался введением новых «акцизных» деклараций.

О внесении изменений в используемые налогоплательщиком электронные сервисы заполнения налоговой отчетности по акцизам — в сообщении «Программа «Налогоплательщик» обновлена».

В 2017 году акцизы ждет ежегодная индексация по отдельным группам подакцизных товаров. Под главным прицелом — алкоголь и табак.

С акцизными планами государства вас познакомит сообщение «Депутаты обсудили повышение акцизов».

Кроме того, список подакцизных товаров с 2017 года дополнился новыми объектами. Например, под «акцизное» обложение попали электронные системы доставки никотина и жидкости для них.

Какие еще товары могут пополнить список подакцизных — см. сообщение «Спирт для производства косметики, бытовой химии и медицинских товаров хотят обложить акцизами».

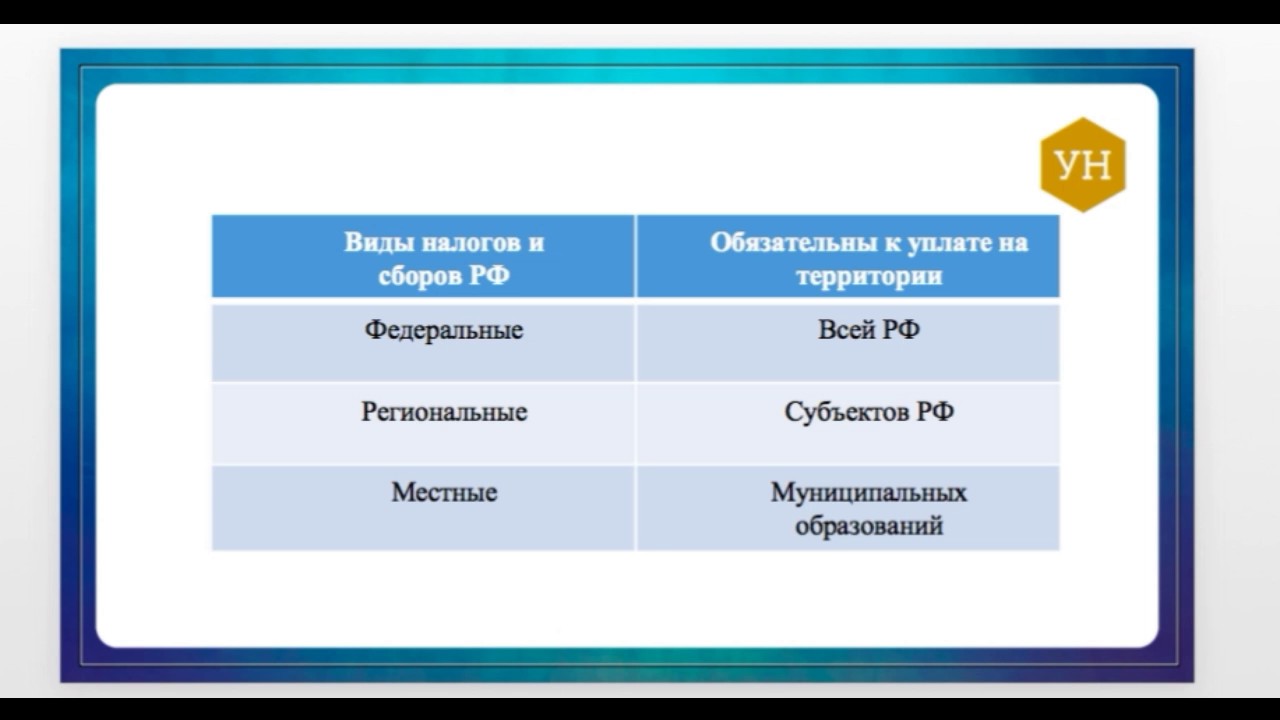

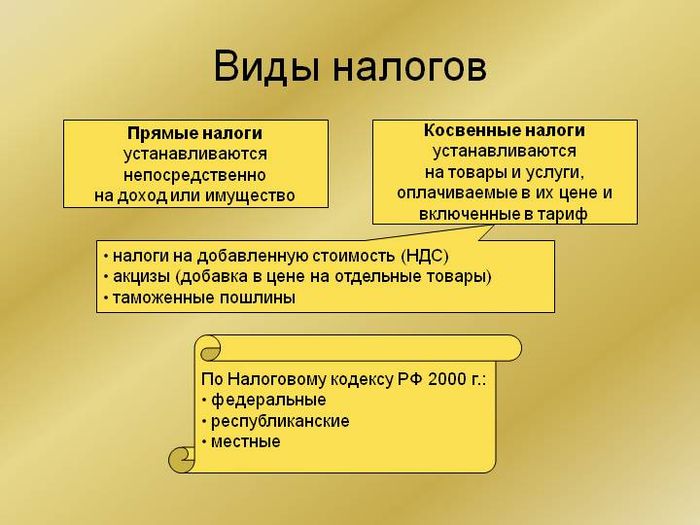

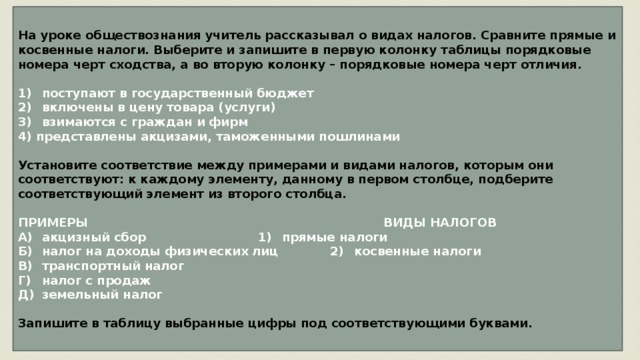

Прямые и косвенные налоги: таблица

Все действующие налоги и сборы по способу взимания бывают только двух видов. Эти виды налогов: прямые и косвенные. Для наглядности представим группировку в виде таблицы.

Итак, классификация налогов по методу взимания:

|

Прямые |

Косвенные |

||

|

Наименование |

Описание |

Наименование |

Описание |

|

НДФЛ |

Взимается с дохода, который был начислен в качестве вознаграждения за труд физическому лицу. То есть с дохода гражданина удерживается 13 % (исключения — 9 %, 35 %) в пользу государства. В большинстве случаев НДФЛ удерживает работодатель сотрудника, то есть налоговый агент. |

НДС |

Представляет собой торговую наценку, которая применяется практически ко всем видам продукции, а также к услугам и работам, реализуемым на территории РФ. Помимо российских товаров, НДС включается в стоимость продукции, ввозимой на территорию России из других государств. Ключевая ставка по НДС — 18 % — устанавливается в большей части продукции. Однако чиновники предусмотрели льготные ставки в 10 и 0 %. |

|

ННПО |

Рассчитывается с прибыли, полученной организациями в отчетном периоде. Размер платы — 20 % в пользу государственной казны. Отметим, что налогооблагаемой базой признаются доходы, уменьшенные на сумму произведенных расходов. |

Акцизы |

Отдельный вид наценки, который включается в стоимость товаров, определенного рода продукции (бензин и топливо, спирт и алкогольная продукция, табачные изделия). Наценка устанавливается в фиксированном виде, причем отдельно для каждой категории товаров. |

|

Имущественный |

Определяется как процентная ставка к кадастровой и(или) оценочной стоимости имущества. Отметим, что имущество должно находиться в собственности граждан или организаций. Ставки определяются региональными властями в индивидуальном порядке для каждого субъекта РФ. |

Таможенные пошлины |

Устанавливается вне зависимости от стоимости и вида ввозимой продукции. Рассчитывается исходя из договоренностей, заключенных между РФ и странами-импортерами. Исчисляется на основании декларации, которую импортеры должны подать в течение 15 дней с момента ввоза продукции на территорию нашей страны. |

|

Земельный |

Исчисляется по отношению к земельным участкам, переданным в собственность граждан и организаций. Порядок налогообложения устанавливают на муниципальном уровне |

Государственные пошлины |

Уплачивается за осуществление действий юридического характера. Установлены в фиксированном размере. |

|

Транспортный |

Размер налогового обязательства определяется в зависимости от мощности транспортного средства. Причем для разного рода объектов установлены отдельные фиксированные ставки. |

Лицензирование бизнеса |

Для получения разрешения на ведение отдельного вида деятельности субъекту необходимо пройти процедуру лицензирования. Стоимость лицензирования не зависит от ожидаемого дохода, наличия имущественных активов и прочих показателей. |

|

Специальные налоговые режимы (патент, УСН, ЕНВД, ЕСХН) |

Устанавливаются как процент от полученной прибыли либо к полученным совокупным доходам. Отдельные спецрежимы представляют собой фиксированный платеж в пользу государственного бюджета. |

Преимущества и недостатки косвенных налогов

Главный плюс косвенных налогов для государства — высокая собираемость. Покупатель не может уклониться от уплаты этих налогов. Приобретая товар или услугу, гражданин автоматически уплачивает акцизы, пошлины, НДС и прочие косвенные налоги.

Другим плюсом косвенных налогов иногда называют их добровольность. Если человек не покупает алкогольные напитки, то соответствующий акциз его никак не затрагивает.

В то же время многих косвенных налогов избежать невозможно. НДС уплачивается почти со всех товаров и услуг, и это ведет к повышению цен. При этом уровень доходов покупателей не играет роли, поэтому для бедных бремя косвенных налогов оказывается тяжелее.

При относительно невысоких размерах косвенные налоги дают значительные поступления в государственный бюджет. Это создает для властей искушение повышать «незаметные» косвенные налоги, что подстегивает инфляцию — ведет к повышению цен и снижению уровня жизни.

Финансовая нагрузка при косвенном налоге: пример

НДС, полученный от покупателей, — 14,4 рубля за каждый килограмм яблок, ООО «Вендинг-Лендинг» должно уплатить государству. При этом фирма вправе уменьшить НДС на тот, что был включен в стоимость яблок от ООО «Трейдинг-Консалтинг» — то есть на 12,6 рубля.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Выходит, что в «чистом» виде ООО «Вендинг-Лендинг» должно государству НДС с каждого килограмма яблок в сумме 1,80 рубля (из 14,4 вычитаем 12,6).

Но собственная налоговая нагрузка фирмы по НДС — нулевая. Фактический денежный приход — 94,4 рубля за 1 кг яблок — превышает фактический денежный расход — 84,4 рубля (82,6 рубля за 1 кг яблок + чистый НДС к уплате в сумме 1,80 рубля) ровно на 10 рублей. То есть столько бы и заработала фирма, если бы не платила НДС (и если ее поставщик не платил бы) — покупая яблоки за 70 рублей и продавая за 80 рублей за 1 кг.

Таким образом, субъект платит НДС косвенно — выполняя обязанности по его исчислению и перечислению в бюджет, но не неся реальной финансовой нагрузки.

Рассмотрев примеры прямых и косвенных налогов, ознакомимся более подробно с перечнем установленных законодательством России бюджетных платежей и попробуем определить, к какому виду налогов их правомерно отнести. Для удобства отобразим информацию в таблице.

Налоговая нагрузка, налоговое бремя

Налоговая нагрузка нередко измеряется в виде доли отчислений в пользу государства ВВП. Уровень показателя меняется в зависимости от государства. Периодически информация публикуется. Сбором данных занимается организация экономического сотрудничества и развития. Однако учреждение приводит данные лишь о странах, которые входят в её состав. Налоговая нагрузка варьируется от 23,7% до 82% от ВВП. Наименьший показатель наблюдается в Турции. Выше всего обозначение параметра в России.

Отдельно выделяют понятие фактической налоговой нагрузки на экономику. Она представляет собой количество платежей государству, которые были осуществлены за определённый период. Статисты определяют разницу между фактической и номинальной нагрузкой. Показатель позволяет понять, насколько сильно физические и юридические лица уклоняются от налогового бремени. Чем выше показатель, тем большее количество лиц уклоняется от платежей.

Присутствуют и другие варианты понятий, связанных с показателем. Так, существует налоговая нагрузка на компанию. Она представляет собой платежи, которые фирма осуществила в пользу государства, в соотношении к сумме полученного дохода. В роли реального плательщика отчислений в пользу государства выступают лица, владеющие имуществом, облагаемым налогом, или граждане и учреждения, использующие его. В первом случае потребность внесения суммы бюджет возникает из-за самого факта наличия объекта. Человек может не использовать его. Однако это не избавит лицо от потребности выполнения процедуры. Во второй ситуации потребность в отчислениях платежей появляется лишь в случае, если компания использует объект налогообложения.

В России применяется показатель налоговой нагрузки. Он позволяет проанализировать уровень отчислений, которые вносят хозяйственные субъекты в пользу государства. Процедура выполняется для контроля уровня выплат и определения лиц, уклоняющихся от платежей. Расчет налога осуществляется по формуле. Она представляет собой соотношение уплаченных платежей и оборота

Во внимание принимаются данные местных подразделений ФНС и Росстата. Ежегодно устанавливаются предельные значения показателя

Оно напрямую зависит от отрасли народного хозяйства.

Налоговая нагрузка, налоговое бремя

Ян Массейс, Мытарь

Уровень налогов страны часто измеряется как общая доля налогов в валовом внутреннем продукте (ВВП). ОЭСР публикует данные уровня налогообложения в странах-членах.

| Страна | Полный налог | Налоги на доходы, прибыль, прирост капитала и т. д. | Социальные взносы и пенсии | Налоги на имущество и т. п. | Налоги на товары и услуги | Прочие налоги |

|---|---|---|---|---|---|---|

| СССР/ Россия | 80,0 | 13,0 | 30,2 | 2,0 | 18,0 | 16,8 |

| Канада | 33,3 | 16,6 | 4,8 | 3,3 | 7,9 | 0,7 |

| Мексика | 18,0 | 5,0 | 2,8 | 0,3 | 9,5 | 0,4 |

| США | 28,3 | 13,9 | 6,6 | 3,1 | 4,7 | 0,0 |

| Австралия | 30,8 | 18,2 | 0,0 | 2,7 | 8,2 | 1,5 |

| Япония | 28,3 | 10,3 | 10,3 | 2,5 | 5,1 | 0,1 |

| Южная Корея | 26,5 | 8,4 | 5,5 | 3,4 | 8,3 | 0,9 |

| Новая Зеландия | 35,7 | 22,5 | 0,0 | 1,9 | 11,3 | 0,0 |

| Австрия | 42,3 | 12,7 | 14,2 | 0,6 | 11,7 | 3,1 |

| Бельгия | 43,9 | 16,5 | 13,6 | 2,3 | 11,0 | 0,1 |

| Чешская республика | 37,4 | 9,4 | 16,2 | 0,4 | 11,1 | 0,3 |

| Дания | 48,7 | 29,0 | 1,0 | 1,9 | 16,3 | 0,1 |

| Финляндия | 43,0 | 16,9 | 11,9 | 1,1 | 12,9 | 0,2 |

| Франция | 43,5 | 10,4 | 16,1 | 3,5 | 10,7 | 2,8 |

| Германия | 36,2 | 11,3 | 13,2 | 0,9 | 10,6 | 0,2 |

| Греция | 32,0 | 7,5 | 11,7 | 1,4 | 11,4 | 0,0 |

| Венгрия | 39,5 | 10,0 | 12,9 | 0,8 | 14,9 | 0,9 |

| Исландия | 40,9 | 18,5 | 3,1 | 2,5 | 16,5 | 0,3 |

| Ирландия | 30,8 | 12,1 | 4,7 | 2,5 | 11,1 | 0,4 |

| Италия | 43,5 | 14,7 | 13,0 | 2,1 | 11,0 | 2,7 |

| Люксембург | 36,5 | 12,9 | 10,2 | 3,6 | 9,9 | 0,0 |

| Нидерланды | 37,5 | 10,9 | 13,6 | 1,2 | 11,2 | 0,6 |

| Норвегия | 43,6 | 21,0 | 9,1 | 1,1 | 12,4 | 0,0 |

| Польша | 34,9 | 8,0 | 12,0 | 1,2 | 13,3 | 0,4 |

| Португалия | 36,4 | 9,4 | 11,7 | 1,4 | 13,7 | 0,2 |

| Словакия | 29,4 | 5,8 | 11,7 | 0,4 | 11,3 | 0,2 |

| Испания | 37,2 | 12,4 | 12,1 | 3,0 | 9,5 | 0,2 |

| Швеция | 48,3 | 18,7 | 12,6 | 1,2 | 12,9 | 2,9 |

| Швейцария | 28,9 | 13,2 | 6,7 | 2,4 | 6,5 | 0,1 |

| Турция | 23,7 | 5,6 | 5,1 | 0,9 | 11,3 | 0,9 |

| Великобритания | 36,1 | 14,3 | 6,6 | 4,5 | 10,5 | 0,2 |

Разница между номинальной и фактической нагрузкой характеризует степень уклонения от налогов. Чем выше номинальная нагрузка — тем выше уклонение. При превышении номинальной нагрузки определённого уровня уклонение становится массовым и фактическая нагрузка снижается. Точка, в которой фактическая нагрузка максимальна, называется точкой Лаффера. Считается, что номинальная налоговая нагрузка должна быть несколько ниже точки Лаффера, так как более высокие значения вынуждают налогоплательщиков нарушать налоговое законодательство[источник не указан 3046 дней].

Под налоговой нагрузкой на предприятие следует понимать отношение суммы налогов и отчислений, реальным плательщиком которых является предприятие, к сумме прибыли предприятия. Реальным плательщиком налога является тот субъект, который является:

Какую функцию выполняют налоги?

Требования, которые выдвигаются к налогам достаточно простые:

- Косвенные налоги должны исполнять фискальную функцию. В данном контексте под фискальной функцией понимается формирование доходов бюджета.

- Прямые налоги отвечают за регулирующую функцию. Она направленна на регулирование с помощью налоговых механизмов воспроизводственного процесса, скорости накопления денежных средств, уровня спроса платежеспособного населения.

Регулировка, которая осуществляется с помощью прямых налогов осуществляется в дифференциации налоговых ставок и льгот. Именно благодаря налоговому регулирования государство обеспечивает равновесие между корпоративными и государственными интересами.

С их помощью создается благоприятная среда для развития одних отраслей производства, и притупления других, стимулирует увеличение количества рабочих мест, появляются новые предприятия для инвестирования.

Где применяется пищевая добавка Е468

Полезные свойства Е468 –

образовывать гели ценят производители пищи и лекарственных препаратов. Это

незаменимый компонент таблеток, растворяющихся в воде. Способствует растворению

активного компонента благодаря наличию свойств взрывного агента. Интересно, что

для достижения желаемого результата достаточно всего лишь одного процента Е-468.

А вот потребители

настороженно относятся к E468 из-за его возможного вредного влияния на

человека. Этому способствовал длительный запрет на употребление Е468 в пищевой

промышленности.

Вот в каких продуктах

содержится T 468:

- майонезы;

- спреды;

- соусы;

- кубики для

приготовления бульона; - сухие

напитки; - твердые

сахарозаменители.

Е468 обнаруживают в

составе средств бытовой химии:

- таблетках для

стиральных и посудомоечных машинок; - моющих

средствах для кухни; - синтетических

моющих средствах.

Дополнительно вещество

применяется в производстве спичек.

О косвенных налогах

Их используют с различными целями. Их применение может диктоваться следующим:

- Фискальный характер обеспечивает взимание платежей при продаже определённых товаров для пополнения бюджета.

- В некоторых случаях обложение необходимо для борьбы с демпингом. В некоторых случаях производители могут значительно снизить себестоимость своей продукции. Если они предложат на рынке продукцию по бросовым ценам, то это может привести к разорению других производителей и краху рынка. Чтобы этого не случилось, с помощью косвенных налогов повышают цены с целью избежать указанного явления.

- Протекционные таможенные пошлины могут использоваться для создания преимущественных рыночных условий для определённой отрасли. При этом иностранных производителей вынуждают повышать цены, снижая их конкурентные возможности по сравнению с отечественными.

- Преференциальные налоги позволяют создавать преимущества для определённых сфер бизнеса. Если государство заинтересовано в более быстром развитии определённых отраслей. Например, оно может снизить НДС для определённых видов деятельности.

Структура налогообложения важна с точки зрения того, как распределяются налоговые поступления между региональным и местным бюджетом. Преобладание тех или других видов соответственно меняет количество поступлений в обоих этих случаях.

Ещё одной важной характеристикой является равномерность территориального распределения доходов. При использовании прямого налогообложения обычно больше поступления с экономически более развитых районов

Как правило, при этом речь идёт о промышленных районах или крупных городах. Использование косвенных налогов позволяет выровнять ситуацию и сделать территориальные поступления более равномерными.

Обычно поступление прямых платежей определяется производителями. Их суммы зависят от того, насколько успешна деятельность этих компаний. Косвенные налоги определяются потреблением товаров обычного спроса, которые вряд ли исчезнут из продажи. В этом случае гарантируется их поступление в бюджет.

Заключение

Уплата прямых и косвенных налогов имеет существенные различия

Для того, чтобы вовремя уплачивать налоги, важно знать, когда и в каких случаях возникают налоговые обязательства. Знание правил, и принципов налогообложения позволяет регулировать в значительных пределах налоговую нагрузку

Что относят к косвенным налогам

Косвенные налоги относятся к таковым потому, что взимаются они не с производителя, а с конечного покупателя. Косвенный налог включают в стоимость товара или услуги. Применение этих налогов позволяет собирать значительные средства на государственные расходы. Косвенные налоги используют для обложения товаров повышенного спроса.

К косвенным налогам относятся:

- налог на добавленную стоимость;

- акцизы.

Косвенные налоги в виде НДС обеспечивают более 35% всех поступлений в бюджет страны. Это федеральный налог, суть которого заключается в том, что им облагается не вся стоимость произведенного товара или услуги, а только добавленная, появляющаяся на разных стадиях производства.

Данным налогом облагают реализацию большинства товаров и услуг. Налог не взимается со следующих категорий товаров и услуг (ст. 149 НК РФ):

- с некоторых товаров и услуг медицинского назначения (подп. 1 п. 2);

- при предоставлении в аренду помещений для иностранных организаций (п. 1);

- с услуг по медицинскому уходу за гражданином, имеющим соответствующее медзаключение (подп. 3 п. 2);

- с услуг организаций, осуществляющих дошкольное воспитание детей (подп. 4 п. 2);

- с продуктов питания столовых в организациях медицинского и образовательного характера (подп. 5 п. 2);

- с услуг, оказываемых архивными учреждениями (подп. 6 п. 2);

- при перевозке пассажиров в городе или другом поселении (подп. 7 п. 2);

- при оказании ритуальных услуг (подп. 8 п. 2);

- с других видов услуг (подп. 9–34 п. 2).

Список товаров, реализация которых освобождена от НДС, приведен в п. 3 ст. 149 НК РФ. При наличии операций, облагаемых и не облагаемых НДС, фирма обязана осуществлять их раздельный учет. Это же необходимо и в случае использования различных ставок обложения НДС. Используемые для обложения НДС ставки (ст. 164 НК РФ) следующие: 0, 10 и 20%.

Льготную ставку 0% применяют при экспортных операциях, международных перевозках, в космической отрасли, при транспортировке нефти и газа (п. 1).

Ставка 10% предназначена для обложения реализации товаров и услуг:

- продуктового назначения (подп. 1 п. 2);

- для детей (подп. 2 п. 2);

- медицинского назначения (подп. 4 п. 2);

- периодической печати (подп. 3 п. 2);

- при перевозке самолетами и другим воздушным транспортом;

- при приобретении племенного скота.

Реализацию всех остальных товаров и услуг (кроме вышеупомянутых) облагают налогом по ставке 20%.

При доходе за квартал ниже 2 000 000 руб. фирма или ИП имеет право подать заявление и получить освобождение от уплаты НДС .

О том, как получить освобождение от НДС, читайте здесь.

Косвенные налоги в виде НДС самые сложные и противоречивые в применении. Поэтому по ним достаточно много судебных исков.

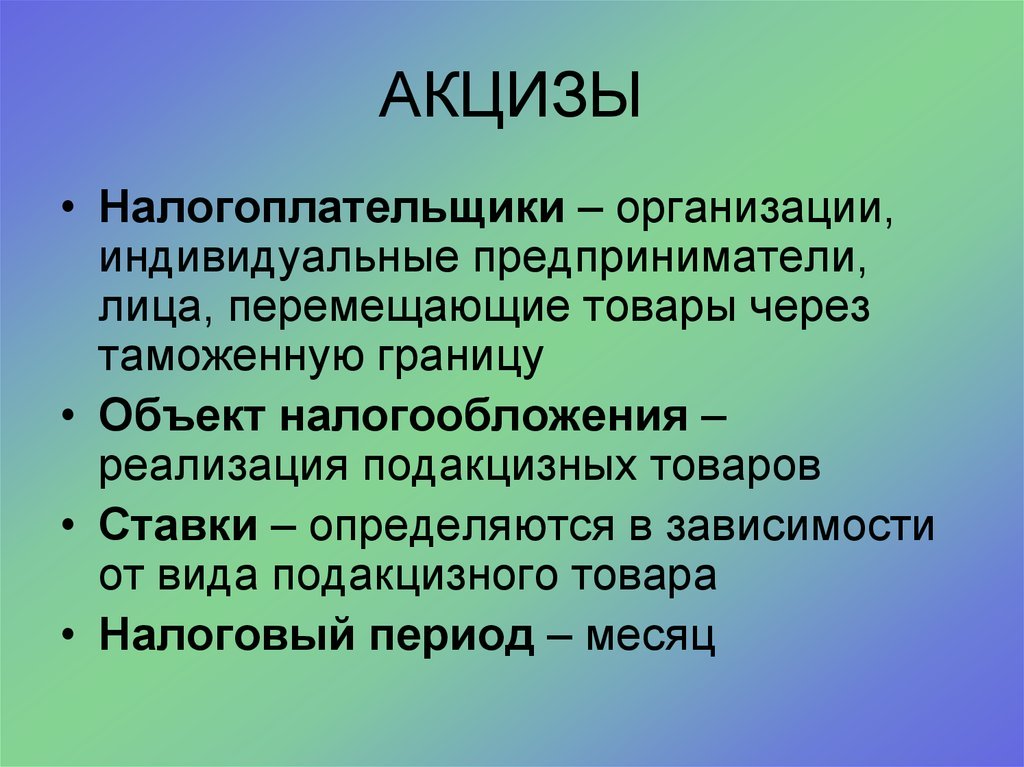

Косвенные налоги в виде акцизов первоначально предполагали использовать только для обложения товаров, спрос на которые отрицательно сказывается на здоровье приобретающих их людей. Это относится к табачным изделиям и алкоголю. Введением этого налога хотели уменьшить потребление вредных продуктов. Дополнительно его предполагали распространить и на предметы роскоши.

В настоящее время акцизы включены в стоимость следующих товаров (ст. 181 НК РФ):

- алкогольные напитки;

- табачные изделия;

- легковые автомобили;

- мотоциклы;

- бензин и дизельное топливо;

- различные масла для двигателей;

- керосин для заправки самолетов;

- газ природный;

- топливо для печей.

Способы и формулы для расчета величины акцизов см. здесь.

Налоговые ставки на каждый вид подакцизного товара закреплены в ст. 193 НК РФ. В настоящий момент ставки в Налоговом кодексе указаны до 2020 года включительно. Косвенные налоги в виде акциза исчисляют по налоговой базе каждого из подакцизных товаров. Сумма акциза исчисляется по итогам каждого месяца реализации (ст. 192 НК РФ).

Что входит в прямые и косвенные налоги, рассмотрим в таблице.

В чем особенности «акцизного» налогообложения следующих товарных групп

Рассмотрим отдельные нюансы обложения акцизами самых распространенных подакцизных товаров — табака и алкоголя.

Табачные изделия

Среди основных характерных особенностей «табачного» акциза:

- законодательно установленное нижнее пограничное значение суммы начисленного акциза;

- присутствие в расчете термина «расчетная цена», не свойственная другим видам подакцизных товаров;

- применение комбинированной акцизной ставки;

- учет при расчете «табачного» акциза связан с понятиями «минимальная цена» и «максимальная цена», применение которых контролируется налоговиками.

Как указанные нюансы влияют на конечную сумму «табачного» акциза — узнайте из материала «Какая ставка акциза установлена на табачную продукцию?».

Алкоголь

У «алкогольных» акцизов своеобразный набор отличительных свойств. Например:

- ставка акциза находится в непосредственной взаимосвязи с уровнем крепости алкоголя (наименьшая ставка у безалкогольных напитков, наибольшая — у крепкого горячительного);

- усложненная процедура документального обеспечения акцизного налогообложения (особые требования к объединенным банковским гарантиям и др.);

- модернизированная система определения налоговой базы — с 2017 года налоговую базу по алкоголю необходимо сравнивать с объемом реализованного алкоголя по данным единой информационной госсистемы (ЕГАИС), и при наличии расхождений «алкогольной» базы по данным налогоплательщика в меньшую сторону в сравнении с информацией ЕГАИС расчет акциза производится исходя из зафиксированного ЕГАИС объема;

- иные особенности.

Дополнительные меры Правительства по повышению «алкогольных» акцизов — см. в сообщении «Акцизы на игристые вина могут поднять».

Основные функции налогов

Налоги выполняют одновременно четыре основные функции: фискальную, распределительную, регулирующую и контролирующую.

Фискальная функция налогообложения — основная функция налогообложения. Исторически наиболее древняя и одновременно основная: налоги являются преимущественной составляющей доходов государственного бюджета. Реализация функции осуществляется за счёт налогового контроля и налоговых санкций, которые обеспечивают максимальную собираемость установленных налогов и создают препятствия к уклонению от уплаты налогов. Проще говоря, это сбор налогов в пользу государства. Благодаря данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства. Все остальные функции налогообложения — производные от фискальной функции.

Распределительная (социальная) функция налогообложения — состоит в перераспределении общественных доходов (происходит передача средств в пользу более слабых и незащищённых категорий граждан за счёт возложения налогового бремени на более сильные категории населения).

-

Регулирующая функция налогообложения — направлена на решение посредством налоговых механизмов тех или иных задач экономической политики государства. В рамках регулирующей функции налогообложения выделяют три подфункции: стимулирующую, дестимулирующую и воспроизводственную.

-

Стимулирующая подфункция налогообложения — направлена на поддержку развития тех или иных экономических процессов. Она реализуется через систему льгот и освобождений. Нынешняя система налогообложения предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность, и т. д.

-

Дестимулирующая подфункция налогообложения — направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов.

-

Воспроизводственная подфункция предназначена для аккумуляции средств на восстановление используемых ресурсов. Эту подфункцию выполняют отчисления на воспроизводство минерально-сырьевой базы, плата за воду и т. д.

-

Контрольная функция налогообложения — позволяет государству отслеживать своевременность и полноту поступлений в бюджет денежных средств и сопоставлять их величину финансовых ресурсов.

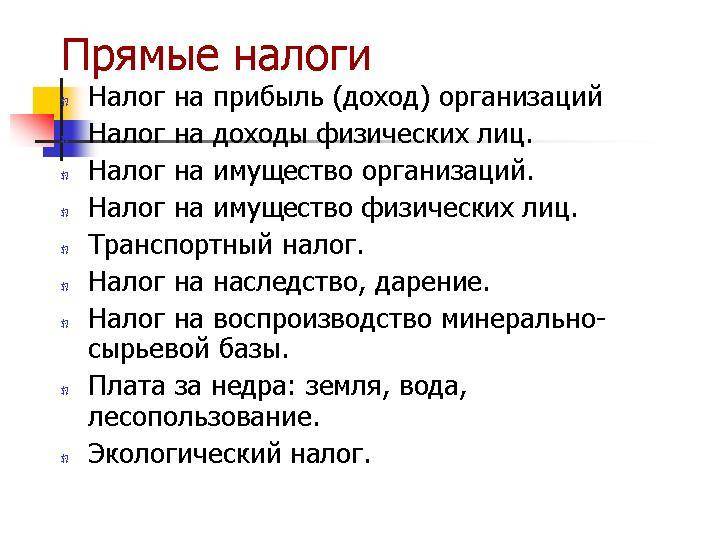

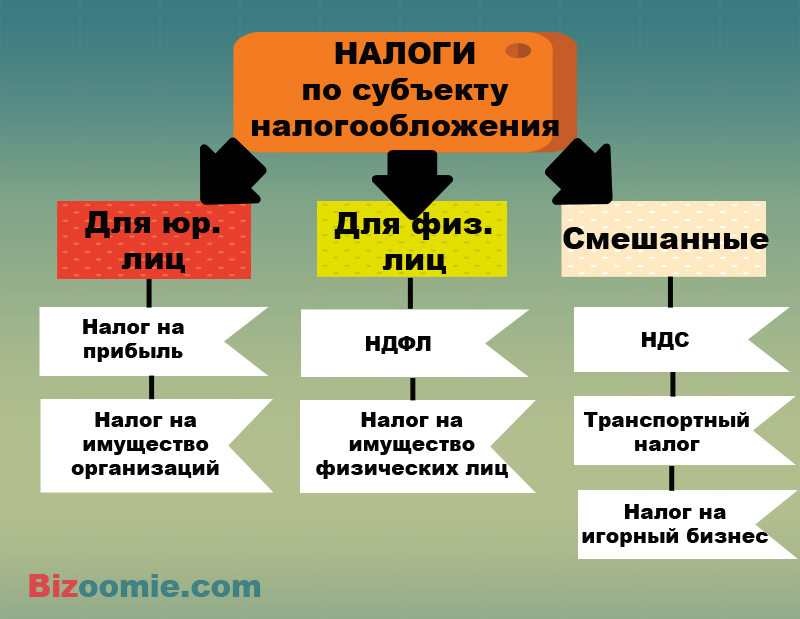

Прямые налоги. Примеры

В России к прямым налогам относятся:

-

Прямые налоги с физических лиц. Подоходный налог (налог на доходы физических лиц — НДФЛ). Налог на доходы физических лиц в России составляет 13% — по европейским меркам это низкая ставка.Налог на наследование и дарение. Транспортный налог. Налог на недвижимость.

-

Прямые налоги с юридических лиц. Налог на прибыль предприятия — корпоративный налог. Налог на имущество предприятий. Земельный налог с предприятий. Налог на добычу полезных ископаемых. НДПИ дает наибольшие доходы российскому бюджету — более 50% налоговых поступлений.

Важнейшим прямым налогом является налог на прибыль предприятий. Его платят юридические лица. Объектом обложения выступает валовая прибыль предприятия.

Примеры прямых налогов

Государство в лице налоговой службы заранее знает о величине налоговых поступлений по тому или иному прямому налогу. Это достигается путем предоставления организациями деклараций или других отчетных документов, в которых производится расчет налога. Примеры таких налогов приведены ниже.

1. Налог на доходы физических лиц (НДФЛ) предназначен для взимания доли их дохода, полученного в организациях Российской Федерации. Это касается граждан РФ и иностранцев, работающих на ее территории. Ставка налога составляет от 13 до 35% — в зависимости от вида получаемого дохода и статуса лица, его получающего. Налог поступает в региональные и местные бюджеты.

О том, как рассчитать налоговую базу, см. в публикации «Порядок определения налоговой базы по НДФЛ».

Не подвержены обложению налогом:

- пенсии;

- пособия по безработице;

- пособия по беременности и родам;

- вознаграждения донорам;

- алименты;

- гранты для поддержания науки;

- международные или российские премии за высочайшие достижения в различных областях знания и искусства;

- материальная помощь семье умершего работника от фирмы;

- выплаты пострадавшим от стихийных бедствий;

- доходы от продажи заготовленных дикорастущих ягод, грибов и других лесных даров природы;

- доходы от продажи домов, квартир и другой недвижимости при условии владения ими более 5 лет (по объектам, приобретенным в собственность до 2016 года, более 3 лет);

- доходы от наследования имущества;

- доходы, полученные в результате дарения родственниками;

- подарки стоимостью ниже 4 000 руб.;

- другие доходы по ст. 217 НК.

Подробнее о доходах, не подлежащих обложению НДФЛ, читайте здесь.

2. Налог на прибыль для юридических лиц, который является для них основным по налоговым выплатам. Налогоплательщиками по этому налогу являются российские и иностранные организации, работающие в РФ. Объект взимания налога — прибыль, полученная организацией по результатам ее деятельности по производству и реализации товаров. Ставка налога на 2019–2020 годы составляет 20%.

3. Налог на имущество взимается с компаний и физических лиц.

Имущество подразделяется на движимое и недвижимое. Понятие движимого и недвижимого имущества дается в ст. 130 ГК РФ. Недвижимым имуществом считается все, что связано с землей (недра, сама земля, здания и сооружения, которые на ней располагаются). Для признания здания недвижимостью нужно, чтобы его нельзя было переместить с этого места без разрушения. К нему должны быть подведены коммуникации. Движимым имуществом считают все, что не подпадает под понятие недвижимости: деньги, акции, вклады, коллекции, автомобили, оружие и др.

С 2019 года движимое имущество от налогообложения освобождается.

Актуальную информацию об изменениях в имущественном налоге см. в материалах специальной рубрики «Налог на имущество организаций — ставки, период и др.».

Налог на имущество для физических лиц предусматривает изъятие налога на объекты недвижимости, оговоренные в ст. 401 НК РФ. Он относится к местным налогам. Здесь также применяются положения о кадастровой стоимости объектов недвижимости (ст. 403 НК РФ). Налоговые ставки и льготы по налогу предусмотрены ст. 406 и 407 соответственно. Исчисление налога производит налоговая служба путем рассылки квитанций для оплаты.

- Земельный налог взимается с организаций и физических лиц, имеющих в собственности земельные участки, с учетом их кадастровой стоимости. Это также местный налог. Существуют земельные участки, в отношении которых налог не взимается (п. 2 ст. 389 НК РФ). Ставка налога установлена ст. 394 НК РФ. Исчисление налога и его оплату организации проводят самостоятельно. Физическим лицам налог рассчитывает ИФНС, высылая им квитанции для произведения оплаты.

Об особенностях взимания земельного налога см. в материале «Объект налогообложения земельного налога».

- Транспортный налог относят к региональным. Его платят собственники автомобилей, самолетов и другого транспорта, перечисленного в п. 1 ст. 358 НК РФ. Ставки налога приведены в ст. 361 НК РФ. Предусмотрены повышающие коэффициенты (п. 2 ст. 362 НК РФ) для автомобилей стоимостью больше 3 000 000 руб. Кодекс допускает 10-кратное увеличение ставки налога при условии принятия соответствующего закона властями региона. По отношению к автовладельцам предусмотрено принятие различных ставок налога в зависимости от года выпуска машины и ее экологического класса. Расчет и оплата транспортного налога юрлицами производится самостоятельно, а физлицами — на основании уведомлений из ФНС.

Соотношение прямых и косвенных налогов

Государства сочетают прямые и косвенные налоги в своей налоговой политике. Экономисты выделяют четыре основные системы соотношения этих двух типов налогов.

- Англосаксонская — когда большая часть приходится на прямые налоги. Подобная система действует в США и Великобритании.

- Евроконтинентальная — когда основную часть доходов государства составляют косвенные налоги. Практикуется в государствах с высоким уровнем жизни и высокими расходами на социальную сферу, например в странах Западной Европы.

- Латиноамериканская — когда доходы бюджета формируют преимущественно косвенные налоги. Но основная цель — синхронизировать сбор налогов с ростом цен. Такую систему используют многие страны Латинской Америки и Африки, подверженные частым экономическим кризисам.

- Смешанная — когда в бюджет поступают прямые и косвенные налоги примерно в равных долях. При этом государство сознательно развивает предпринимательство в стране, чтобы увеличить прямые налоговые поступления, сняв налоговую нагрузку с физлиц. Применяется также в европейских странах.

В России косвенные налоги составляют примерно 47% доходов госбюджета, на прямые приходится около 15%, остальное — доходы от экспорта энергоносителей. Причем поступления от НДС превышают прибыль от продажи нефти и газа. Поэтому российская экономика ближе всего к латиноамериканской модели.