В каких случаях может возникнуть технический овердрафт?

Случай первый

Владелец карты идет к банкомату с целью снятия наличности, при этом, он уверен, что на его счету есть 5 000 рублей. Когда он запрашивает эту сумму в банкомате, то видит сообщение, что, для проведения операции на его счету недостаточно денег. Озадаченный клиент вводит меньшую сумму, к примеру, 4 900 рублей. После получения денег на руки он вспоминает о том, что банком предусмотрена комиссия за обналичивание.

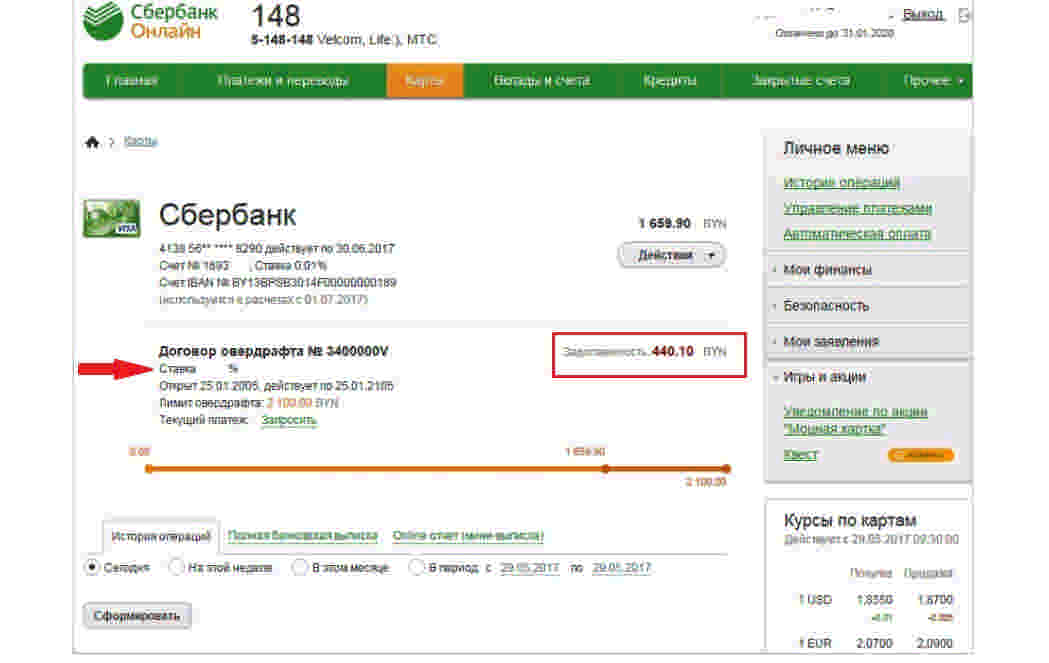

Если дело происходит в банкомате банка, выпустившего карту, то технического овердрафта возникнуть не должно, ведь оставшейся на счете суммы достаточно, чтобы оплатить комиссию. Однако, если речь идет о другом банке, то возникает необходимость оплаты дополнительной комиссии, которую клиент не учел при проведении операции. Впоследствии банком-эмитентом будет выставлен счет к оплате этой комиссии, что приведет к появлению на карте отрицательного остатка. О таком техническом овердрафте владелец карты узнает, только когда он захочет провести с этой картой другую операцию, или получит от банка уведомление о наличии задолженности и необходимости погасить ее в ближайшее время.

Случай второй

Владелец карты знает, что на карте находится сумма 3 000 рублей, и хочет рассчитаться пластиком, делая покупки в магазине. Однако, как это нередко случается, во время совершения транзакции в терминале возникает сбой, и операция проводится дважды. В результате на карте появится минус, о чем клиенту становится известно лишь через какое-то время. Тогда ему следует прийти в банк и написать заявление для рассмотрения данного вопроса. Если банк обнаружит ошибку в работе программы, то он вынесет решение в пользу клиента и снимет с него несанкционированный технический овердрафт. Решение по процентам, которые начисляются на просрочку, обычно принимается каждым банком индивидуально.

Случай третий

Перечень случаев, которые могут стать причиной появления кредитной задолженности на дебетовой карте, является весьма обширным. Самыми худшими вариантами являются ситуации, когда комиссия взимается не во время проведения платежа, а появляется на карточном счете позже, и клиент в течение определенного времени остается в неведении относительно наличия на его карточном счету задолженности.

Технический овердрафт может негативно отразиться на кредитной истории владельца карты, поэтому, следует взять за правило проводить проверку состояния счета после каждой проведенной в банкомате или магазине транзакции.

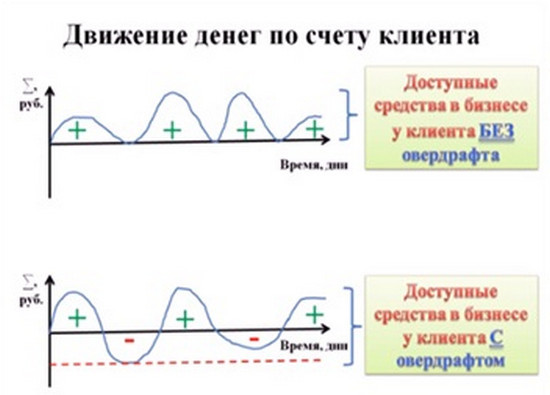

У некоторых банков есть практика установления для карты суммы возможного технического овердрафта, чтобы клиенты могли рассчитаться за покупку даже при нехватке собственных средств. В этом случае погашение овердрафта происходит автоматически при поступлении денег на карту. Обычно это практикуется для зарплатных и пенсионных карт, обслуживаемых банком.

Стоит ли подключать овердрафт?

Прежде, чем обращаться в банк, оцените все плюсы – и минусы этой услуги. Последних у овердрафта тоже достаточно. Прежде всего, это довольно высокие проценты, а кроме них – соблазн купить больше, когда не хватает «совсем чуть-чуть». Потом деньги придется вернуть, а их снова может не хватить на ежедневные траты. Так вы будете снова и снова уходить «в минус», а из этого может развиться настоящая зависимость от кредитов.

Поэтому, решаясь подключить услугу перерасхода на кредитную карту, хорошо подумайте, стоит ли он того – в некоторых случаях намного проще перетерпеть и через месяц совершить желанную покупку, а не влезать в долг. Однако если вы уверены, что справитесь и сможете контролировать свои расходы – вероятно, кредитная карта, поддерживающая овердрафт, станет для вас хорошим подспорьем.

Предусмотренный и непредусмотренный овердрафт

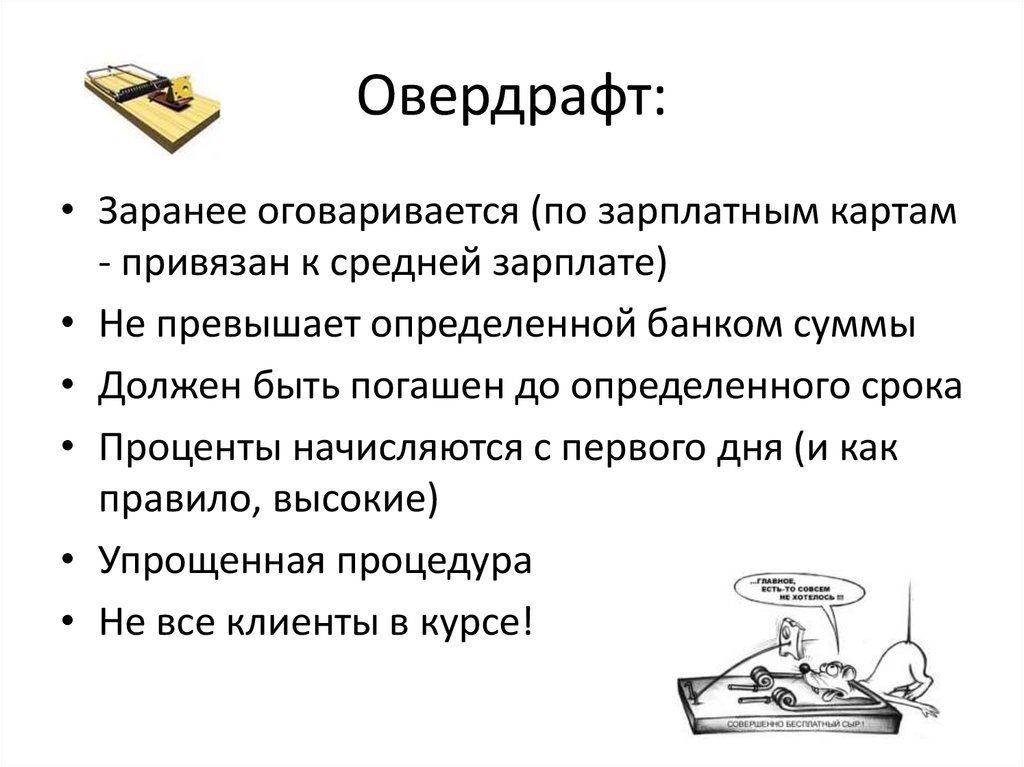

Неразрешенный овердрафт бывает также предусмотренным и непредусмотренным. Возникновение первого случая прописывается в договоре, который заключается при открытии счета. Здесь, как правило, клиент обязывается его погашать, выплатив проценты, прописанные в договоре.

Если же в договоре указано, что клиент правомочен проводить операции лишь в лимитах остаточных средств на платежной карте, а на карте образуется задолженность, то наступает второй случай, то есть непредусмотренный овердрафт. И здесь уже можно говорить о нарушении статьи Гражданского кодекса. То есть израсходованные средства не принадлежат владельцу карты, в результате чего он обязан будет выплачивать проценты за использование чужих средств. При этом проценты на данные средства начисляются с того момента, когда владелец карты должен был узнать об образовавшейся задолженности на счёте.

Вне зависимости от типа несанкционированного овердрафта, был ли он предусмотренным или непредусмотренным, банк вправе потребовать от клиента погашения образовавшейся задолженности по овердрафту в полном объеме, в число которого входят и начисленные проценты.

За пользование неразрешенным овердрафтом всегда предусматривается штраф, устанавливаемый в виде процентной ставки, величина которой может достигать до 50% в год от суммы задолженности.

Все вышеописанное предполагается лишь тогда, когда клиент снимает деньги в банкомате того банка, в котором был открыт счет. Если же для снятия средств используются банкоматы других банков, то это действие становится платным в любом случае. При этом комиссия за нее начисляется согласно тарифам именно того банка, в банкомате которого совершалась платежная операция. Не следует забывать о том, что иные банкоматы взимают определенную комиссию, а потому на счете всегда должна присутствовать необходимая сумма денег, достаточная для списания. В противном случае на счете образуется несанкционированный овердрафт, результатом которого станет начисление дополнительных процентов.

Правила использования карты с овердрафтом

У каждого клиента в зависимости от его платежеспособности будут установлены индивидуальные условия овердрафта. Ниже мы приведем диапазон лимитов и процентов.

Проценты

Конечно же, банку, в отличие от ваших близких знакомых или родственников, которые могут одолжить вам деньги без процентов, поступать подобным образом невыгодно. Бизнес подразумевает получение прибыли от любой услуги. В случае с оведрафтом банк зарабатывает на процентах. Поэтому каждого пользователя услуги, естественно, интересует вопрос, что имеет в виду банк, когда в условиях предоставления опции говорит о плате за пользование овердрафтными деньгами.

В договоре «Сбербанка» прописано, что списание платы за овердрафт — это необходимое условие, при котором пользователю начисляются проценты за использование кредитных средств в рамках установленного лимита. Их размер на данный момент составляет 18% для счетов в национальной валюте, 16% — для счетов в иностранной валюте.

Если пользователь услуги использует деньги сверх лимита, то проценты возрастают. В таком случае с него взимаются 36% для счетов в национальной валюте и 33% — в валюте других государств.

Проценты начинают начислятся с того дня, когда клиент взял в долг банковские деньги.

Лимиты

Тем, кто собирается оформить эту услугу, немаловажно знать, что лимит овердрафта — это установленная в договоре сумма, которую клиент банка может взять в качестве краткосрочного займа. Эта сумма для каждого пользователя услуги будет установлена индивидуально после оценки его платежеспособности банковским сотрудником

Диапазон лимита в «Сбербанке» составляет от 1 тысячи до 30 тысяч рублей.

Правила погашения

Чтобы своевременно выполнять условия договора, иметь возможность пользоваться овердрафтом в дальнейшем и не испортить себе финансовую историю, необходимо погашать долг не позже, чем через 1,5-2 месяца после того, как были взяты деньги.

Во избежание недоразумений и проблем необходимо внимательно ознакомиться с условиями предоставления услуги до того, как подписать договор.

Плюсы и минусы финансового инструмента

Как и любая другая услуга, данный финансовый инструмент имеет и плюсы, и минусы. Каждый может сам просчитать для себя выгоды и решить, стоит ли ему оформлять эту услугу либо подумать об оформлении какой-либо другой.

Недостатки овердрафт-карт

Недостатков овердрафтовых карточек не так много. Среди них:

- Высокие процентные ставки.

- Высокие проценты в случае несвоевременного возвращения долга.

- При невнимательности можно запросто выйти за пределы сбережений и денежных возможностей.

- При открытии услуги на зарплатную карту есть риск, что возникнут проблемы при задержке заработной платы.

Достоинства карт с овердрафтом

Среди преимуществ оведрафт-карточки мы хотели бы отметить:

- Отсутствие необходимости обращаться в банковское отделение каждый раз, когда необходимы деньги.

- Возможность взять средства в долг в любое время без обращения в банк и дополнительной волокиты.

- Возможность расходовать деньги на любые нужды без подтверждения.

- Возможность брать ту сумму, которая необходима в рамках установленного лимита.

- Оведрафт можно возобновить, как только будет погашен долг.

- Оформление без залога.

- Автоматическое погашение задолженности.

Как оформить карту с овердрафтом?

Для пользования овердрафтом не обязательно оформлять отдельную карту; чтобы не платить за ее обслуживание, достаточно дебетовой карты.

Узнайте у банка о возможности подключения овердрафта к вашей зарплатной карте и обо всех условиях.

Обратите внимание на стоимость овердрафта, льготный период, сроки уплаты долга и штрафы.

Иногда банк может оформить овердрафт к вашей зарплатной карте автоматически. Об этом можно узнать из договора на обслуживание.

Если вы не хотите иметь возможность уходить в «минус», напишите заявление на отказ.

Бывает, что и по кредитной карте банк разрешает выходить за пределы кредитного лимита — такой овердрафт тоже иногда встречается.. Иногда баланс по карте может стать отрицательным, даже если на ней не установлен овердрафт

Такая ситуация возникает в силу разных причин: к примеру, пришел срок оплаты годового обслуживания дебетовой карты, а на ней не оказалось денег, но банк все равно может списать этот платеж, и счет уйдет в «минус»

Иногда баланс по карте может стать отрицательным, даже если на ней не установлен овердрафт. Такая ситуация возникает в силу разных причин: к примеру, пришел срок оплаты годового обслуживания дебетовой карты, а на ней не оказалось денег, но банк все равно может списать этот платеж, и счет уйдет в «минус».

Или вы расплатились по карте за границей, а пока банк обрабатывал операцию два-три дня, курс валюты вырос, и на карте не хватило средств.

Выход один: чтобы не уходить в «минус», держите на карте средства с запасом. Иначе придется заплатить проценты за технический овердрафт по тарифам банка, которые могут оказаться очень высокими.

Материал подготовлен на основе комментария эксперта:

Михаил Бедловский — в 2005 году окончил Московский государственный социальный университет Министерства труда и социального развития РФ по специальности «Финансы и кредит». С 2013 года работает в Главном управлении Банка России по ЦФО.

Преимущества и недостатки овердрафта по карте

Основные плюсы кредитной карты овердрафт:

- от услуги можно отказаться в любой момент;

- всегда есть возможность получить недостающую сумму в пределах лимита;

- банк часто увеличивает лимит в несколько раз для владельцев зарплатных карт;

- нет ограничений по количеству займов;

- ИП получают возможность избежать задержек в денежном обороте;

- заимствованные средства можно тратить на любые нужды, так как это нецелевой кредит;

- дает возможность совершать необходимые и важные платежи даже в момент прекращения поступлений на карту;

- проценты начисляются на фактическую сумму займа, а не на весь доступный лимит;

- отсутствие поручителей и залогов;

- если услугу не использовали, проценты не начисляются;

- регулярное возобновление кредитной суммы. Не нужно каждый раз оформлять новый договор, главное – вовремя погасить задолженность.

К недостаткам овердрафта, в первую очередь, относится размер процентов.

Услуга почти всегда предусматривает большие проценты по сравнению с целевыми кредитами или кредитами с обеспечением. Хотя это вполне объяснимо, ведь отсутствие обеспечения увеличивает риск невозвращения долга. Получается, что банки просто компенсируют свои риски высокими процентными ставками.

Другие минусы овердрафта по карте:

— скрытые платежи: налог на операции по счету, комиссия при обналичивании заемных денег и пр.;

— максимальный срок договора – 1 год, после чего его нужно перезаключать или продлевать;

— долг погашается полностью, а не частично;

— наличие ограничения на максимальный размер кредита;

— короткие сроки погашения задолженности.

Также следует помнить, что после заключения договора банк вправе повысить процентную ставку, а также сократить срок погашения задолженности.

Примеры использования овердрафта

Чтобы было легче понять, как работает овердрафт, приведем примеры, описанные простыми словами.

Пример 1. ООО «Ракета» обслуживается в коммерческом банке в течение 3 лет. Средние ежемесячные поступления по счету за последние 12 месяцев составляют 1 125 000 руб. (15 000 $ или 435 000 грн.).

В июне текущего года необходимо закупить крупную партию товара на сумму 750 000 руб. (10 000 $ или 290 000 грн.), который поставщик предоставляет со скидкой. Чтобы не потерять скидку, оплата должна происходить в несколько этапов:

- 1 июня – 225 000 руб. (3 000 $ или 87 000 грн.);

- 10 июня – 225 000 руб. (3 000 $ или 87 000 грн.);

- 20 июня – 225 000 руб. (3 000 $ или 87 000 грн.);

- 25 июня – 75 000 руб. (1 000 $ или 29 000 грн.).

Кроме того, 15 июня нужно выплатить заработную плату и налоги в размере 525 000 руб. (7 000 $ или 203 000 грн.), а в последний день месяца оплатить аренду и коммунальные платежи в сумме 105 000 руб. (1 400 $ или 40 600 грн.). Также банк взимает комиссию за расчетно-кассовое обслуживание – 1 500 руб. (20 $ или 580 грн.), платежи другим поставщикам составят примерно 225 000 руб. (3 000 $ или 87 000 грн.).

Подсчитаем расходы:

10000+7000+1400+20+3000=1 606 500 руб. (21 420 $ или 621 180 грн.).

ООО «Ракета» обратилось в банк за овердрафтом. Отделом кредитования было вынесено положительное решение. Договор был заключен на 12 месяцев со ставкой 10 % годовых. Сумма лимита – 562 500 руб. (7 500 $ или 217 500 грн.), что составляет 50 % от ежемесячных поступлений на расчетный счет.

Обороты по счету составили ($):

| Поступление (+) | Расход (-) | Остаток на конец дня | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 27300 | 28427 | ||||||||||

| Дата | Остаток на начало дня | Оплата от покупателя | Овердрафт | Оплата поставщику | Погашение овердрафта | Выплата ЗП | Уплата налогов | Арендная плата и КУ | Проценты банка за РКО | Проценты по овердрафту | |

| 1.06 | 1500 | 1250 | 250 | 3000 | |||||||

| 5.06 | 6000 | 1500 | 250 | 4250 | |||||||

| 7.06 | 4250 | 1500 | 5750 | ||||||||

| 10.06 | 5750 | 4500 | 1250 | ||||||||

| 15.06 | 1250 | 2000 | 3750 | 5500 | 1500 | ||||||

| 17.06 | 4250 | 3750 | 500 | ||||||||

| 20.06 | 500 | 2500 | 3000 | ||||||||

| 23.06 | 3000 | 2500 | 500 | ||||||||

| 25.06 | 500 | 500 | 1000 | ||||||||

| 30.06 | 2300 | 500 | 1400 | 20 | 7 | 373 | |||||

| ИТОГО: | X | 20300 | 7000 | 13000 | 7000 | 5500 | 1500 | 1400 | 20 | 7 | X |

562 500 руб. (7 500 $ или 217 500 грн.)525 000 руб. (7 000 $ или 203 000 грн.)

Проценты были начислены следующим образом:

\[ \% = p* \sum * 365/t , где \]

p – процентная ставка;

\( \sum \) – выданные средства;

t – количество дней пользования средствами.

| Сумма, $ | Период пользования средствами, дней | Начисленный процент, $ |

|---|---|---|

| 250 | 5 | 0,34 |

| 3750 | 3 | 3,08 |

| 2500 | 4 | 2,74 |

| 500 | 6 | 0,82 |

| ИТОГО: | 6,98 |

Пример 2. Александр оформил дебетовую карту, по которой договором был предусмотрен овердрафт в размере 37 500 руб. (500 $ или 14 500 грн.) в месяц (это примерно половина зарплаты Александра, ежемесячно зачисляемой на карту).

На начало месяца остаток по карте составлял 15 000 руб. (200 $ или 5 800 грн.). Далее было зачислено:

- 5 числа – зарплата за предыдущий месяц (41 250 руб. (550 $ или 15 950 грн.));

- 12 числа – отпускные (82 500 руб. (1 100 $ или 31 900 грн.)).

До отъезда в отпуск Александр потратил 22 500 руб. (300 $ или 8 700 грн.) и на момент прибытия в другую страну остаток по карте составлял: 200+550+1100-300=86 250 руб. (1 150 $ или 33 350 грн.).

В отпуске Александру понадобились деньги на покупки в размере 135 000 руб. (1 800 $ или 52 200 грн.). Из них 123 750 руб. (1 650 $ или 47 850 грн.) имелось на карте, включая овердрафт и 11 250 руб. (150 $ или 4 350 грн.) наличными.

Во время пребывания Александра в отпуске курс доллара резко подскочил, что привело к образованию курсовой разницы в размере приблизительно 8 250 руб. (110 $ или 3 190 грн.). В результате возник технический овердрафт на эту сумму.

О долге перед банком Александр узнал не сразу. Спустя несколько недель он получил заработную плату, с которой автоматом были списаны 8 250 руб. (110 $ или 3 190 грн.) плюс штрафные санкции в размере 0,1 % от этой суммы за каждый день технического овердрафта.

Классификация овердрафта

Овердрафт имеют свою классификацию. Прежде чем оформлять продукт, следует разобраться с каждым видом, чтобы выбрать подходящий вашим запросам. Выделяют овердрафт:

- разрешенный. Это классический овердрафт, когда вы выступаете инициатором его оформления и получаете на то согласие банка;

- неразрешенный (технический) овердрафт еще называют несанкционированным. Он может возникнуть даже, если человек не подключал овердрафт. Например, вы оплачиваете товары, услуги за рубежом в рублях. Деньги спишутся через пару дней. Если в течение этого времени произойдет резкое изменение курса валют, может возникнуть на счету минус. Второй вариант рассмотрим на примере оплаты ежемесячных платежей. Если вы снимите все наличные и придет время списания комиссии за обслуживание, смс-информирование и т.д., на карте образуется отрицательный баланс. И третий случай – это техническая ошибка банковской системы, из-за которой может произойти двойное снятие комиссионных, а у человека на счету недостаточно денег;

- авансовый – это вид кредитования, доступный для юридических лиц, ИП, имеющих расчетный счет в банке. Кредитор предлагает авансовый овердрафт только надежным клиентам, способным доказать соответствующей справкой наличие необходимого оборота и регулярного поступления на счет денежных средств. Предоставляется авансовый овердрафт на 6-12 мес. с единоразовым взиманием комиссии при оформлении;

- под инкассацию – овердрафт, открываемый для предприятий, которые работают в сфере торговли, услуг, и инкассируют как минимум 75% от выручки. Он выгоден для лиц, средства которых поступают на р/с после инкассации, а текущие платежи производятся в первой половине дня. В результате этого расчеты будут совершаться за счет денег банка, т.к. % насчитываются в конце расчетного дня. Овердрафт погасится после внесения наличных. Таким образом, можно экономить. Главное условие – ежедневный возврат долга.

Порядок оформления овердрафта

Если вы заинтересованы в том, чтобы подключить овердрафт, необходимо известить об этом банк. Но в большинстве случаев кредиторы сами решают, кому его давать. Так принято, что инициатива принадлежит именно банкам. Чтобы получить такое предложение, необходимо:

- быть российским гражданином, клиентом определённого банка и сотрудничать с ним длительное время (от 3-6 мес.);

- на карту или счёт должны приходить постоянные платежи-обновления, например, заработная плата;

- человек обязан иметь прописку и работу в том городе, где находится организация, продолжительный непрерывный стаж;

- обладать хорошей кредитной историей;

- соответствовать требованиям банковской структуры по возрасту и другим параметрам;

- предоставить паспорт и еще документ, удостоверяющий личность, справку о платежеспособности (не все банки спрашивают ее).

Процесс оформления выглядит следующим образом:

- Вы приходите в отделение своего банка, пишите заявление либо заполняете заявку онлайн, если есть такая возможность.

- Пока будет рассматриваться ваш запрос, вы можете направить все усилия на сбор и подготовку необходимых документов (паспорта, справки о доходах и др.).

- При положительном вердикте кредитор определит ставку, лимит и срок овердрафта.

- Вы ознакамливаетесь с договором. Рекомендуется использовать калькулятор для расчета переплаты. Если вас устраивают предложенные условия, подписывайте документ.

- Деньги поступают на ваш счет. Теперь остается не просрочивать задолженность и не забывать, что она погашается в полном объеме. Проверяйте состояние счета в интернет-банкинге или подключите услугу смс-информирования, чтобы не допустить просрочки.

Закрытие овердрафта

Когда клиентам, которые уже пользовались услугой, без надобности овердрафт, необходимо прибегнуть к расторжению договора. Его закрытие сопровождается написанием соответствующего заявления. Банк проверит, нет ли у вас задолженности, ведь вы могли забыть о комиссии, не доплатить какие-то копейки, которые впоследствии превратятся в приличную сумму.

Вы в свою очередь должны удостовериться в этом лично. Даже если вам скажут, что долга по овердрафту нет, попросите тому письменное подтверждение. Если вы смените место работы, ликвидация зарплатной карты не решит вопрос. Следует закрыть карту правильно, т.е. написать заявление (образец смотрите ниже), отключить все платные опции, погасить задолженность, если она все-таки есть, и дождаться, когда вас пригласят в офис.

Явившись, попросите о выдаче справки о закрытии счета

Обратите внимание, что не все банки позволяют отключить овердрафт. Если ваш кредитор отказывается закрывать его, посмотрите в договор

Там должен быть прописан пункт об этом. Тогда скажите, чтобы лимит установили нулевым.

Виды овердрафта

Существует несколько видов овердрафта, которые существенно отличаются между собой. У них есть как плюсы, так и минусы, обусловленные кредитной политикой того или иного банка. Итак, какие бывают овердрафты и на какую аудиторию они рассчитаны.

Зарплатный овердрафт

Зарплатный овердрафт может получить любой желающий в банковской организации, на чей счет перечисляются денежные средства с официального места трудоустройства. Особые преимущества — у держателей карт зарплатного проекта предприятия.

Достоинства:

- Банк может предоставить расширенный овердрафт — не стандартные 50-70% от суммы поступлений, а 2, 3 и даже 6 окладов;

- Деньги можно обналичивать через терминалы;

- Процент на средства не превышает 20% годовых;

- Благодаря малому периоду пользования деньгами, переплата незначительна.

Недостатки:

- Сумма овердрафта может быть совсем небольшой — решение принимает банк;

- Если вдруг средства перестанут поступать на Ваш счет — частичное погашение возможно по схеме стандартного кредитования: 10% от долга+ процент за пользование средствами;

- По незнанию можно снять средства овердрафта: если Вы воспользовались чужим банкоматом, а зарплату еще не перечислили.

Технический овердрафт

Технический овердрафт — это несанкционированная задолженность, образовавшаяся по техническим причинам. И причин этих наберется до десятка:

- Снятие денег в чужом банкомате. Например, на карте 3 000. Вы запрашиваете в банкомате чужого банка 3 000, но операция невозможна. Запрашиваете сумму 2 900, 100 рублей комиссии, а еще 50 за предыдущую неудачную операцию возьмут с суммы овердрафта.

- Сбой в работе терминалов точек продаж. На карте те же 3 000 рублей. В терминале произошел сбой, в результате чего 3 000 списались из собственных средств, а еще 3 000 — из овердрафта.

- В результате конвертации валют при изменении курса. Рассчитались на заграничном курорте рублевой картой с 3 000 рублей на счету по курсу доллара 60 рублей, а средства списались только на следующий день, когда курс стал 60,1. Возникшая разница — и есть технический овердрафт.

Недостатки:

- Клиент может не знать о возникшей задолженности;

- Незнание не освобождает от ответственности — проценты растут с каждым днем;

- Такой овердрафт способен испортить кредитную историю.

Стандартный

Стандартный овердрафт — предоставляется кредитно-финансовой организацией клиенту в рамках установленного лимита. Может быть направлен для исполнения платежных поручений, расходов или оплаты кассовых документов. Возможен, даже если на счету в текущий момент нет денег или их находится недостаточное количество. По сути, выдается под основную деятельность организации.

Под инкассацию

Предоставляется только тем клиентам, счет которых пополняется инкассируемой выручкой в размере 75% и выше от общего оборота денежных средств по счету. Движение по такому счету должно быть постоянным. В противном случае банковская организация откажется предоставлять овердрафт.

Авансовый

Такой вид овердрафта предоставляется клиентам, которых банк считает надежными и платежеспособными. Заемщик должен соответствовать внутренним критериям банка. Особое влияние имеет статус клиента и стабильность оборотов по расчетному счету, предыдущее отсутствие нулевого баланса, а также долгов перед банком и других особенностей.

Минусы овердрафта:

— Как и при просрочке любого платежа, ваша кредитная история может пострадать.

— На сумму долга банк начисляет высокую процентную ставку.

— За пользование овердрафтом банк может списать определенную сумму денег, как, например, за обслуживание счета.

Эти меры банк устанавливает, чтобы снизить собственные риски, если заемщик не вернет деньги.

Подключать овердрафт к расчетной карте или нет – это ваше личное решение. Сейчас многие банки отказываются от овердрафта, так как эта услуга становится менее востребованной. Вместо карты с овердрафтом выгоднее приобрести кредитную карту. Рейтинг лучших за февраль вы можете посмотреть на Выберу.ру по ссылке.

Виды технического овердрафта

Овердрафт является кредитом, выдающимся пользователю банком в счет оплаты каких-то товаров и услуг. В зависимости от того, что именно написано в договоре на обслуживание он может иметь разную форму. Выделяют две основные разновидности такого овердрафта: разрешенный и неразрешенный.

Разрешенный

Разрешенный, он же санкционированный овердрафт – это фактически элемент кредитной карты внутри депозитной. О такой возможности обязательно должно быть написано в договоре на обслуживание. Как следствие, еще на стадии оформления платежного средства можно предусмотреть такую проблему и постараться до нее не доводить. К слову, в абсолютном большинстве случаев, виновником возникновения технического овердрафта любого типа является не банк, а сам клиент, который не соотнес доходы и расходы.

Неразрешенный

Неразрешенным овердрафтом называют такой типа подобного кредита, который не указан в договоре между банком и клиентом. Следует учитывать, что даже если в документе прямо сказано, что овердрафт запрещен, это еще не гарантия того, что банк не спишет сумму свыше остатка на счету. В отличие от предыдущего варианта, в такой ситуации есть некоторая вероятность отстоять свою правоту и отказаться возмещать платеж. Но на практике подобное происходит крайне редко. Условия подобного неразрешенного кредита можно уточнить у менеджера банка или же прочитать в общих для всех условиях/правилах. Сравнительно с предыдущей системой, в такой ситуации процент за пользование деньгами может в разы превышать ставку по обычному кредиту.

Несанкционированный овердрафт

Овердрафт можно разделить на два типа:

— разрешенный (санкционированный);-

неразрешенный (несанкционированный).

Первым типом овердрафта вы пользуетесь с согласия банка, вы самостоятельно подключаете эту услугу при заключении договора или в мобильном банке и отслеживаете траты. Банк устанавливает вам лимиты сумм, которыми вы можете пользоваться под определенный процент.

Несанкционированный овердрафт наступает, когда вы могли и не занимать у банка по своей воле. Это может произойти неожиданно и вылиться в задолженность, штрафы и крупные проценты. Также этот овердрафт называется техническим. В каких случаях такое может произойти:

— разница курсов: например, вы расплатились картой за границей в рублях, но вам не хватило для оплаты покупок собственных средств и вы ушли «в минус».

— на вашем счету не было средств, и банк списал с вас комиссию за обслуживание карты, например, 500 рублей.

— банк из-за технической ошибки дважды списал с вас одну и ту же сумму, но у вас не было достаточно средств на счету. В этом случае овердрафт можно оспорить. Позвоните в банк по «горячей линии», кредитная организация увидит ошибку и исправит ее.

Чтобы не дать овердрафту застать себя врасплох, внимательно следите за суммой остатка на карте. Например, в мобильном банке, или подключите СМС-оповещение.

Примечание: технический овердрафт не может произойти по карте без этой опции. В случае нехватки средств на счете банк откажет вам в операции, если овердрафт вы не подключали.

Технический и разрешенный овердрафт

Важно сказать и о видах перерасхода. Всего их два – технический и разрешенный

Второе понятие самое простое для объяснения – это тот «уход в минус», который вы подключили к своей карте через банк. Это определенная сумма, которую организация выдает вам на определенных условиях и которую вы должны погасить в короткий срок.

Что же такое технический овердрафт? Этот перерасход возникает тогда, когда клиент истратил все деньги со счета кредитки или дебетового пластика, превысив свой лимит. Например, по договору вы можете потратить не более 30 тыс. рублей в месяц. Вам потребовалось срочно купить, например, новый телефон, который стоит 28 тысяч. Допустим, в этом месяце вы уже воспользовались кредиткой и потратили с нее 3 тысячи, но все равно оплатили ей новый гаджет – таким образом потратив 27 тысяч рублей с карты и еще 3 тысячи – из средств банка.

Этот перерасход еще называют «неразрешенным». И тут клиент банка должен осознавать, что обслуживание его будет несколько дороже. Если по подключенному перерасходу вы будете выплачивать, например, 20% годовых, то использование технического может составлять до 50-60% годовых. И срок на погашение такого перерасхода короче – как правило, не более нескольких дней. В случае невозврата средств банк может назначить вам существенный штраф.