Что такое Z-отчет

Зет отчет с гашением — это специальный отчет, который снимается с контрольно-кассового аппарата в конце каждой смены. Он содержит все операции, произведенные в течение рабочего дня. Его формирование происходит не позднее суток с момента начала работы на аппарате. Снимается документ даже, если за целый день работник кассы не пробил ни одного чека.

ККТ шагнула далеко вперед в своем развитии

ККТ шагнула далеко вперед в своем развитии

Обязательное требование, предъявляемое к документу, заключается в том, что оно передается в Федеральную налоговую службу. В памяти кассы хранение происходит сроком не более одного месяца, поэтому при различных ошибках и обрывах связи документы досылаются в автоматическом режиме при восстановлении интернета. Налоговая блокирует фискальный накопитель, если не получает отчетность в течении месяца.

Важно! С приходом нововведений необходимость вести журнал кассира отпала. Остались обязательными лишь оформление расходного и приходного кассовых ордеров

Ведется также и кассовая книга, которая может быть в нескольких видах:

- Цифровом с возможностью распечатки;

- Цифровом с возможностью просмотра на компьютере;

- Бумажном, который должен нумероваться и подшиваться в обязательном порядке.

Современные кассы позволяют печатать необходимые документы в любое время

Современные кассы позволяют печатать необходимые документы в любое время

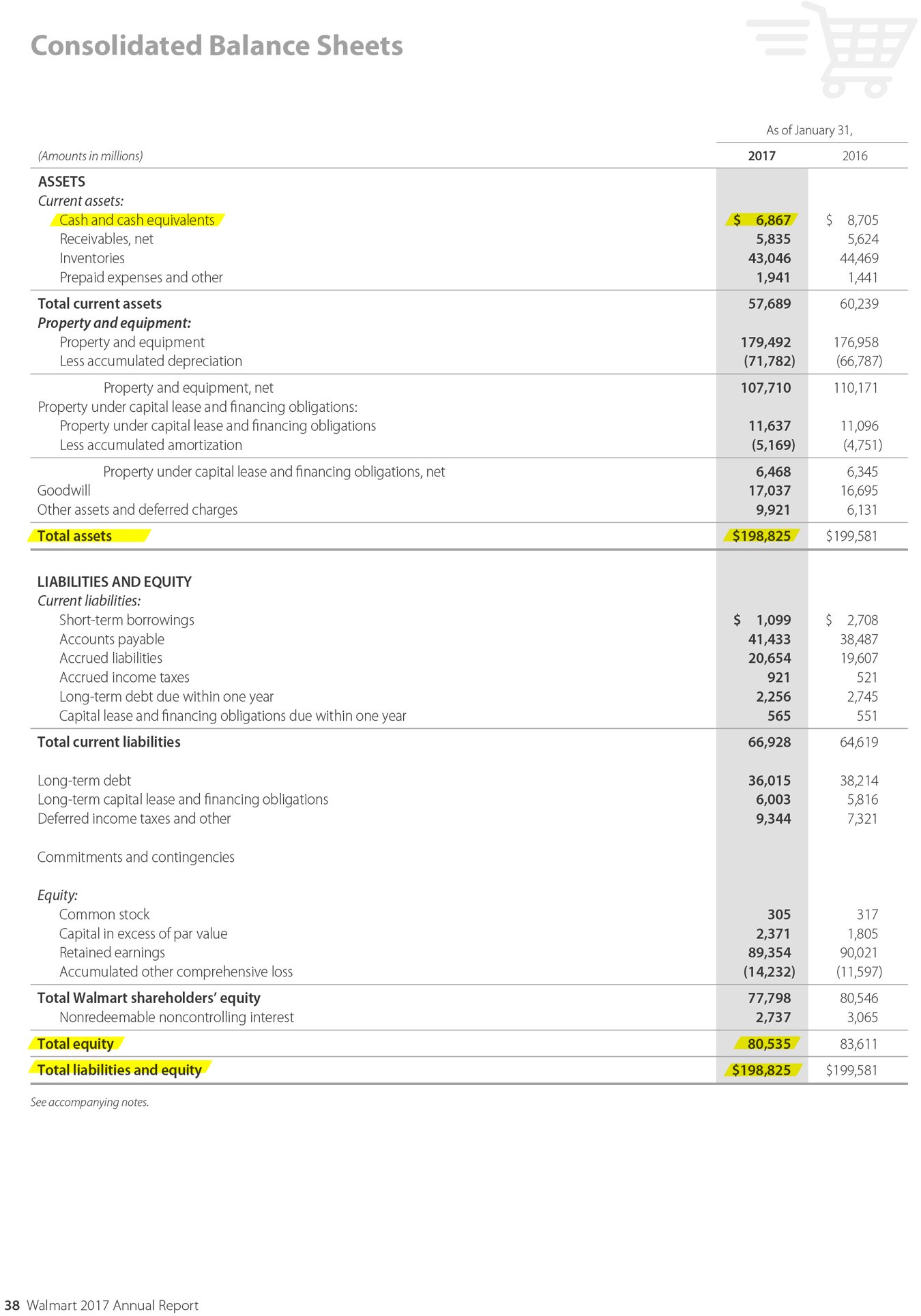

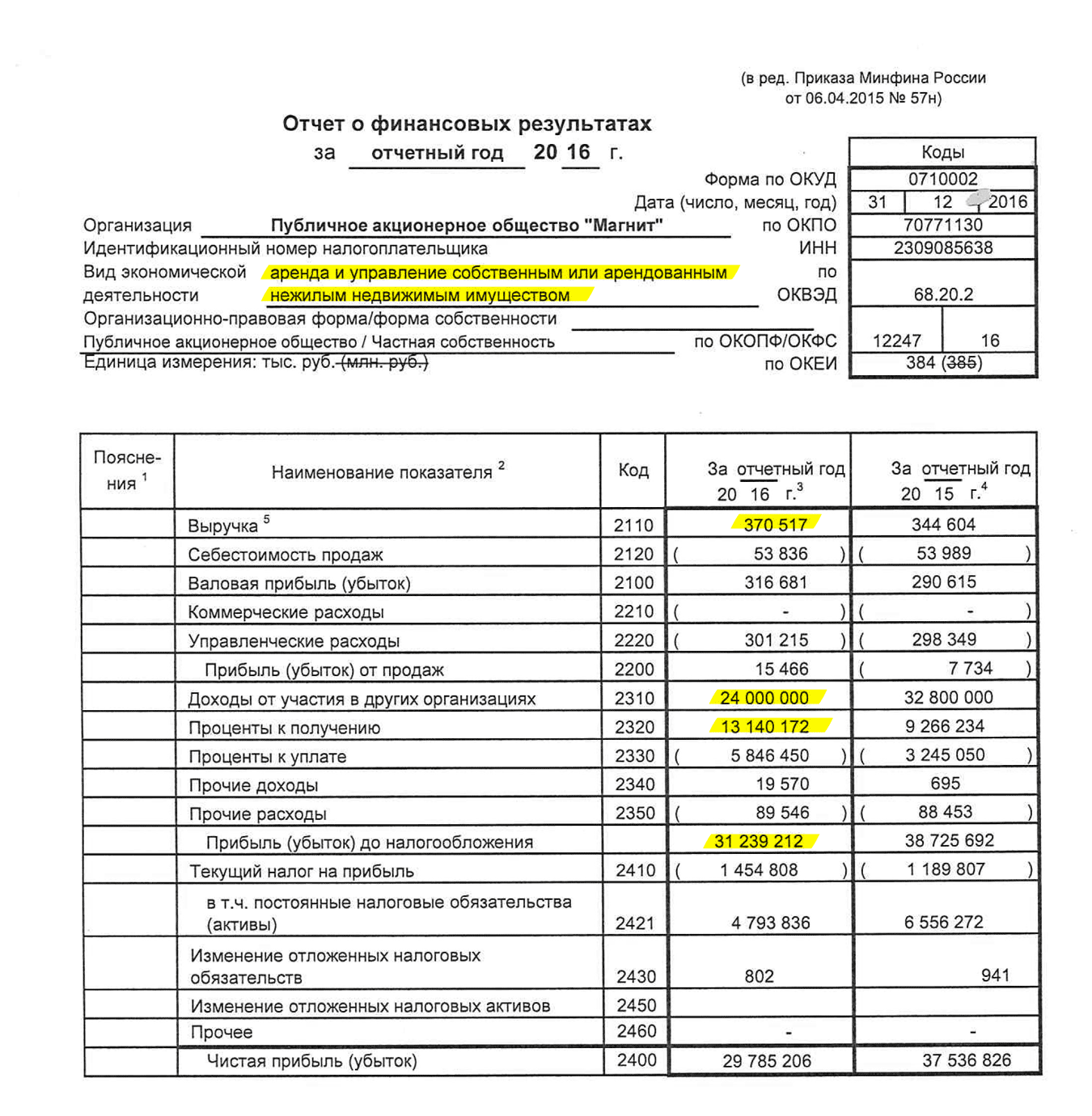

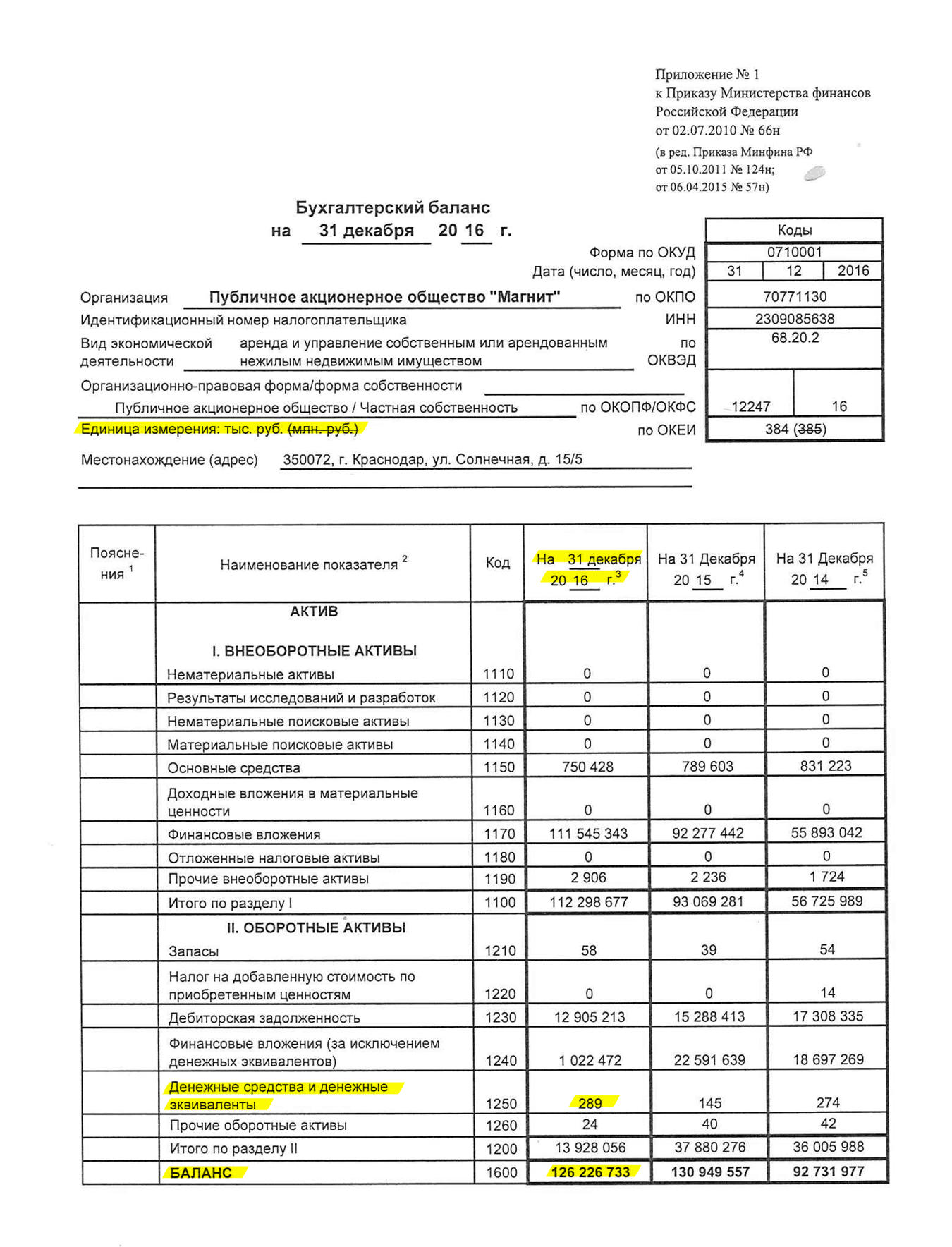

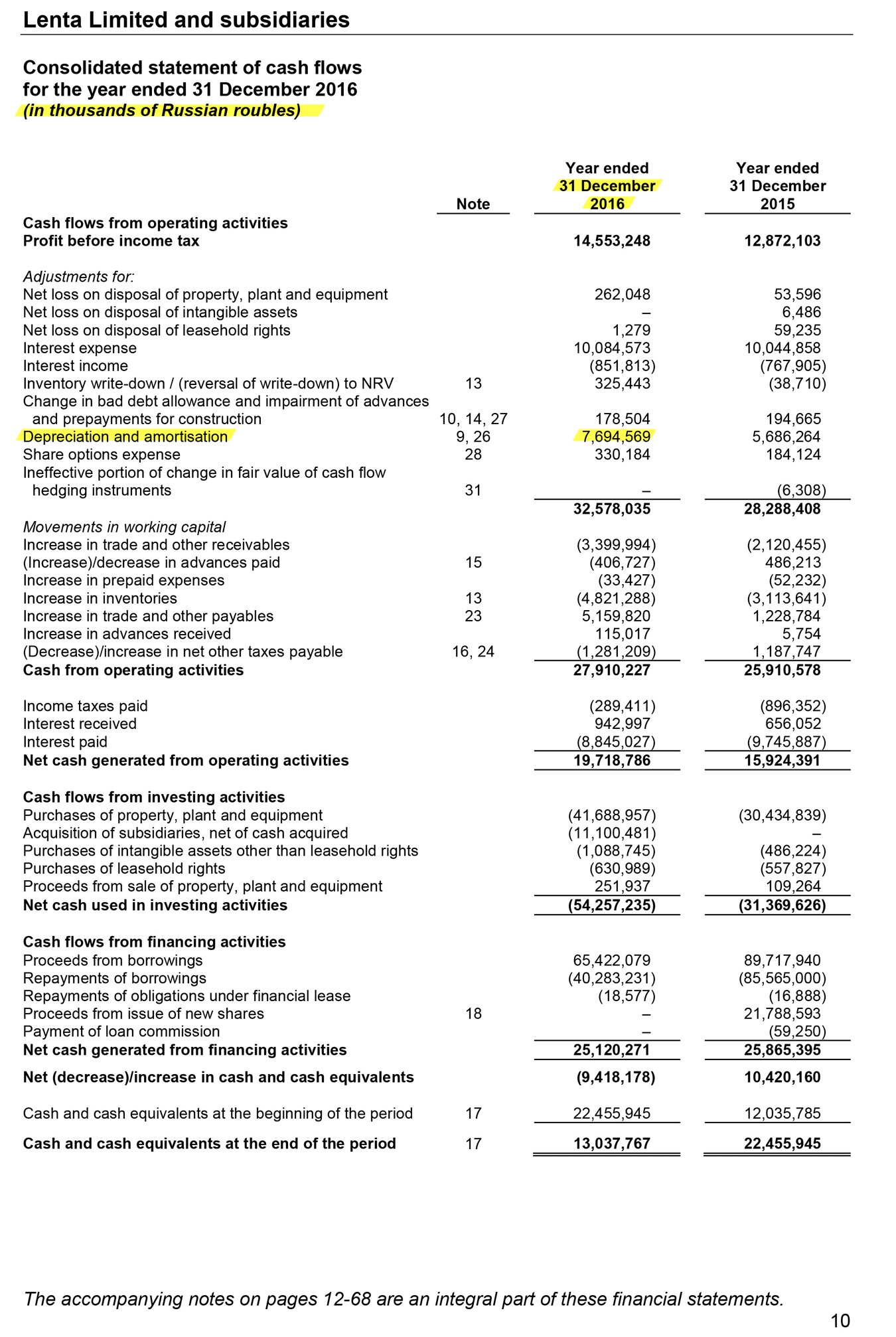

Рассчитываем мультипликаторы

Теперь все данные в сборе и можно рассчитать мультипликаторы. Вот что мы считаем.

P/E — отношение рыночной капитализации к прибыли. Другими словами, количество лет, за которое компания окупится при покупке. Формула расчета: капитализация / прибыль.

P/BV — отношение рыночной капитализации к пассиву, где пассив равен разнице между всеми активами и всеми долгами. Формула расчета: капитализация / пассив.

P/S — отношение рыночной капитализации к выручке. Формула расчета: капитализация / выручка.

EV — справедливая стоимость компании с учетом ее долгов и денежных средств. Формула расчета: капитализация + долги − денежные средства.

EBITDA — доходы до налогообложения и амортизации. Отвечает на вопрос, сколько компания генерирует прибыли в своей повседневной работе, то есть насколько она операционно эффективна. Формула расчета: прибыль до налогов + амортизация + процентный расход − процентный доход.

EV/EBITDA — аналог P/E, однако отражает более объективную картину. Формула расчета: EV / EBITDA.

Долг/EBITDA — отражает количество лет, необходимое компании, чтобы погасить весь свой долг. Формула расчета: общий долг / EBITDA.

ROE — доходность акционерного капитала в процентах годовых, то есть рентабельность. Считается в процентах. Прибыль компании делим на ее собственный капитал и умножаем на 100%.

Чтобы посмотреть, как мы считали мультипликаторы, скачайте наш расчет.

Мультипликаторы по итогам 2016 года

| Мультипликаторы | «Магнит», РСБУ | «Лента», МСФО | «Волмарт», US GAAP |

|---|---|---|---|

| P/E | 28,18 | 14,99 | 17,59 |

| P/BV | 13,27 | 2,88 | 2,98 |

| EV/S | 2431,88 | 1,05 | 0,72 |

| EV/EBITDA | 37,62 | 10,25 | 12,37 |

| Долг/EBITDA | 2,63 | 5,33 | 4,16 |

| ROE | 47,11% | 19,19% | 16,94% |

P/E

«Магнит», РСБУ

28,18

«Лента», МСФО

14,99

«Волмарт», US GAAP

17,59

P/BV

«Магнит», РСБУ

13,27

«Лента», МСФО

2,88

«Волмарт», US GAAP

2,98

EV/S

«Магнит», РСБУ

2431,88

«Лента», МСФО

1,05

«Волмарт», US GAAP

0,72

EV/EBITDA

«Магнит», РСБУ

37,62

«Лента», МСФО

10,25

«Волмарт», US GAAP

12,37

Долг/EBITDA

«Магнит», РСБУ

2,63

«Лента», МСФО

5,33

«Волмарт», US GAAP

4,16

ROE

«Магнит», РСБУ

47,11%

«Лента», МСФО

19,19%

«Волмарт», US GAAP

16,94%

Вот и всё, наша работа закончена. И нам даже не пришлось конвертировать доллары «Волмарта» в рубли, потому что производные мультипликаторы не имеют единиц измерения. Мы просто собрали данные и рассчитали мультипликаторы по выбранным компаниям.

Что такое зет-отчёт

Z-отчет («Зет-отчет», он же отчет с гашением) – это итоговый кассовый чек, который обязательно должен быть напечатан в течение 24 часов. Он означает завершение кассовой смены, сдачу выручки и обнуление оперативной памяти кассового аппарата. Все данные с предыдущего момента гашения остаются в фискальной памяти кассы и на ленте ЭКЛЗ.

К СВЕДЕНИЮ! В контрольно-кассовом аппарате существует контрольная лента (ЭКЛЗ – «электронная контрольная лента защищенная»), на которой записываются все показатели со счетчиков. В случаях, когда информация по отчетам почему-то утрачивается, ЭКЛЗ – единственная возможность ее восстановить.

По этому документу можно отследить:

- данные счетчиков денег на начало и конец смены;

- общую сумму выручки до момента гашения;

- сумму возвратов денег, если они имели место;

- сумму предоставленных скидок;

- сумму по аннулированным чекам.

Отчеты в системе образования

В виде отчетов предоставляется информация и о функционировании образовательных учреждений. Отчеты пишутся как педагогами, так и руководством учреждения, а также представителями Министерства. В них находят отражение данные об успеваемости учащихся, их количестве, проведении внеклассных образовательных мероприятий, разработке авторских программ, успехах учащихся на различных конкурсах, организации практик.

Узнать, как правильно написать отчет, можно из статьи Как написать отчет.

Если вам необходимо написать отчет по практике, читайте об этом в статье Как написать отчет по практике.

Обладателям ООО также необходимо знать, какие отчеты сдаются. Данная информация содержится в статье Какие отчеты сдает ООО.

Статистическая отчетность

Форм статистической отчетности очень много.

В органы статистики ООО обязано сдавать экземпляр бухгалтерской отчетности. Эта обязанность установлена ФЗ № 402-ФЗ «О бухгалтерском учете».

Формы, которые ООО должно сдать в Росстат, зависят от видов экономической деятельности, от наличия статуса малого предприятия и других критериев отбора, которые выбирает Росстат.

Кроме того, формы и количество отчетов достаточно часто меняются. Проверить список отчетов по организации можно на сайте статистики — нужен только ИНН.

Раз в 5 лет проводятся сплошные статистические наблюдения за деятельностью субъектов малого и среднего предпринимательства. Последний раз нужно было до 1 апреля 2016 года сдать в Росстат отчет по форме № МП-сп «Сведения об основных показателях деятельности малого предприятия за 2015 год».

Еще бывает выборочное статистическое наблюдение за малым бизнесом. Если ООО попало в выборку, то при проверке по ИНН на сайте Росстата появятся формы и сроки представления запрашиваемых отчетов.

Забыли снять Z-отчет вовремя?

В конце смены «зетку» не сняли, а совершили это действие в начале следующего дня? Так бывает нередко, тем не менее, это нарушение, «поймав» на котором, налоговая не поскупится на штрафы. Причина окажется в том, что по документам выручка окажется несвоевременно оприходованной.

Не стоит уповать на то, что налоговая не будет сличать даты отчетов и оприходования денег в кассу. Вполне может случиться, что нарушение «выплывет» в результате обслуживания представителей юридического лица. Получив чек за товар или услугу, пробитый определенной датой, он может подать его в бухгалтерию своей организации для отчета по потраченным финансам. Вполне реальна встречная проверка, в результате которой выяснится, что полученные по предъявленному чеку деньги были оприходованы не в день получения, а позже.

Особая ситуация с предпринимателями на УСН, которые обязаны показывать выручку в КУДИР именно в той датой, когда она оказалась в кассе. Если чек на покупку или услугу выбит сегодня, а Z-отчет по нему собираются снять только завтра, то в КУДИР получится несоответствие: придется указать сегодняшний чек по еще не снятой «зетке», в соответствии с которой чеки будут уже вчерашними.

ОБРАТИТЕ ВНИМАНИЕ! Единичные случаи несвоевременного снятия отчета с гашением могут пройти безнаказанными: ведь их причиной могут явиться и технические неполадки, это можно отразить в объяснительной записке

Важно не допускать, чтобы такие случаи стали постоянной практикой

Порядок составления

Чтобы отчетность соответствовала всем выдвинутым к ней требованиям, ее составление должно учитывать несколько условий:

- Отражение всех операций и результатов деятельности за отчетный период;

- Полное соответствие синтетических и аналитических данных;

- Оформление записей о хозяйственных операциях только на основании правильно оформленных документов.

Схема порядка закрытия счетов

Схема порядка закрытия счетов

Перед началом составления отчетов нужно:

- Провести полную инвентаризацию имущества компании и ее обязательств перед другими организациями;

- Проверить учет на наличие ошибок и в случае их обнаружения исправить их;

- Списать прибыль и убытки, полученные компанией за прошедший финансовый год;

- Закрыть все счета;

Закрытие счетов — важный этап работы по окончанию отчетного периода и составлению бухгалтерской отчетности. Закрытию подвергаются все счета: собирательно-распределенные, калькуляционные, сопоставляющие, финансово-результативные. Перед этим должна быть произведена проверка правильности всех синтетических и аналитических записей. Закрытие счетов, на основании полученного опыта, начинается со счетов производств с максимальным количеством клиентов, а заканчивается счетами с минимальным их количеством.

В связи с этим закрытие происходит следующим образом: сначала 23 счет, затем происходит распределение будущих расходов, общепроизводственные и общехозяйственные расходы по счетам 97, 25 и 26. После этого списываются затраты со счетов 20 и 29. Далее по очереди определяется финрезультат от деятельности фирмы по счетам 90 и 91, которые закрываются и закрывают счет 99.

Реформация баланса предполагает списание прибыли за отчетный период. Ее производят 31 декабря в несколько этапов:

- закрытие счетов, на которых отражались годовые доходы, расходы и другие результаты фин.деятельности;

- включение результата фин.деятельности в состав нераспределенной прибыли или непокрытого убытка.

Таким образом, бух отчетность — систематизированная информация, описывающая хозяйственные операции, имущественное и финансовое положение дел за конкретный отчетный период. Она предоставляется всеми организациями в государственные налоговые органы и органы статистики и может характеризовать экономическую эффективность предприятия.

Общие характеристики управленческой отчетности

Назначение управленческих отчетов отлично от бухгалтерских. Бухгалтерские (регламентированные) — в первую очередь служат интересам внешних пользователей информации:

- материнским кампаниям,

- потенциальным инвесторам,

- ФНС,

- государственным и негосударственным службам и фондам,

- аналитикам и исследователям рынка.

Внутренним пользователям: топ-менеджменту, управляющему совету или собственнику регламентированная отчетность не интересна, так как составляется она поздно, без должной детализации и не отражает тех выводов, которые должен сделать для себя собственник после ее прочтения.

Управленческие отчеты служат целям внутренних пользователей – они всегда содержат актуальную информацию по необходимым областям учета и в необходимой детализации.

Характеристики управленческих отчетов:

- Информативность – они содержат всю необходимую для анализа и принятия управленческих решений информацию.

- Лаконичность – в них есть только полезная информация, представленная в наиболее сжатой форме.

- Своевременность – отчет отражает ситуацию в текущий момент и / или прогноз развития ситуации на несколько финансовых периодов вперед.

- Детализируемость – каждая заинтересовавшая цифра в отчете может быть раскрыта в понятных, информативных и лаконичных аналитиках.

- Уместность – объем затраченных усилий на формирование управленческого отчета должен быть меньше, чем эффект от создания этого отчета.

Виды Z-отчетов

Z-отчеты не отличаются разнообразием, но бывают нескольких видов:

- Основные. Главный документ, снимаемый в конце смены. Он очищает все регистры кассового аппарата, то есть обнуляет выручку за рабочий день и завершает смену. Он обязательно должен проводиться, иначе касса будет заблокирована;

- По отделам. Бумага показывает все то же самое, но конкретно по каждому отделу продаж. Отчет обнуляет счетчик накопления отделов. Не является обязательным для снятия каждый день;

- По кассирам. Определяет сумму денежных средств, пробитую тем или иным работником кассы. Снятие его означает, что накопления по кассирам обнулятся;

- По товарам. Выводит количество проданных товаров в случае, если в аппарате заложена база всех товаров.

Как они выглядят

Оба этих документа выглядит как чеки, которые печатает ККТ. Различие лишь в предоставляемых данных и реквизитах.

Для зет-отчета приказом ФНС РФ утвержден следующий список реквизитов, наличие которых в отчете обязательно:

- Название организации или полное имя ее учредителя;

- Идентификационный номер налогоплательщика;

- Юридический адрес местонахождения;

- Полное имя кассира, работающего с прибором;

- Название и номер документа;

- Сумма всех расчетов по разным операциям;

- Суммы прихода и возврата;

- Количество чеков, напечатанных за день;

- Информация об ККТ: номер регистрации и заводской номер;

- Номер фискального накопителя;

- Номер смены, дата и время;

- Фискальный признак.

Важно! Существует необязательное поле «Сумма выручки ИП», но некоторые ККТ обладают им и могут его заполнить. Узнать подробную информацию об этом можно на сайтах операторов фискальных данных

X-отчет предоставляет следующие данные:

- Дата и время;

- Количество напечатанных чеков;

- Итоговую сумму по продажам;

- Количество наличных денег в кассе;

- Информация по возвратам;

- Количество продаж за текущую смену;

- Вид платежа: наличный или безналичный.

Получить эти данные за другие смены в электронном режиме не получится, так как Х-отчет дает возможность снять показания только текущей смены и зафиксировать их на бумажном носителе.

Финансовый лизинг — что это такое и его разновидности

Сняли Z-отчет, что дальше?

Пропечатанный чек с итоговым отчетом нужно подколоть или подклеить к «Справке-отчету кассира-операциониста». В кассовый журнал отдельной строкой заносится информация по «зетке»:

- дата каждого документа;

- его номер;

- гросс-итог (сумма в начале и по завершении смены);

- суммы продаж, возвратов, скидок и т.п.

Вместе с оприходованной выручкой кассовый журнал в конце смены (рабочего дня) сдается старшему кассиру, в бухгалтерию или лично руководителю (в зависимости от того, как это заведено внутренним порядком организации).

Хранить снятые Z-отчеты, как и использованные ЭКЛЗ, нужно не менее 5 лет, ответственность за сроки и сохранность несет руководитель.

ВАЖНО! Берегите эти документы, не теряйте и не выбрасывайте снятые Z-отчеты, даже если они были проведены мастером при наладке кассового аппарата, содержат нулевые показатели или сняты в качестве пробы. Абсолютно все отчеты с гашением в обязательном порядке фиксируются в журнале

Виды Х-отчетов

Помимо суточных и укрупненных данных, можно получать и документы по более узким показателям. Они мало чем отличаются от видов Z-отчетов, рассмотренных ранее, и включают:

- Основную бумагу по чекам и наличным денежным средствам. Она отражает количество чеков за смену и сумму наличности в кассовом ящике;

- По кассирам. Все данные выручки группируются по каждому отдельному кассиру;

- По отделам. Аналогично группировке по кассирам, информация отражает группировку основного документа по отделам продаж;

- По товарам. Используется для контроля товарных остатков и группировки данных по товарам;

- Проверка активности продаж. Производится аналитика продаж по времени с определением наиболее высокой активности покупателей.

Кто должен вести и сдавать

Существует два вида бухотчетности: промежуточная и годовая, отправляемые, соответственно, за основной и дополнительный отчетный период. Любая организация, вне зависимости от ее деятельности, должна сдавать бухгалтерские отчеты как минимум каждый год — в годовой отчетный период, который может поменяться, если организация была реорганизована, зарегистрирована или ликвидирована в течение года.

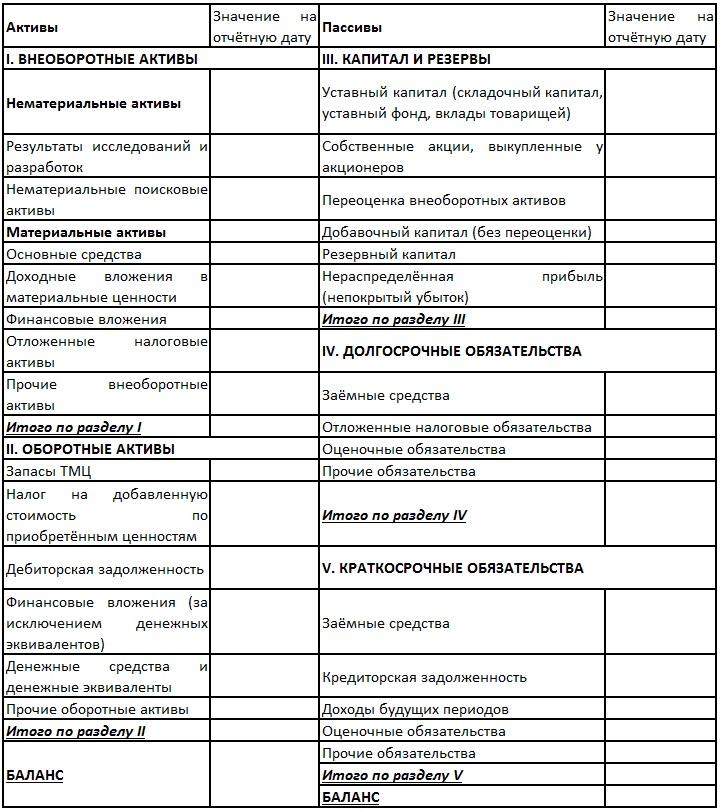

Образец бланка бух. баланса

Образец бланка бух. баланса

Важно! Сдавать отчеты каждый месяц или квартал нужно в том случае, если это установлено законом для данного типа организации или ее собственником. Заниматься бухотчетностью должны лица, ответственные за бухгалтерский учет в целом

Бухгалтерия включает целые структурные подразделения в крупных организациях и одного — двух бухгалтеров в небольших начинающих компаниях. Закон определяет несколько категорий лиц, которые могут составить отчетность:

Заниматься бухотчетностью должны лица, ответственные за бухгалтерский учет в целом. Бухгалтерия включает целые структурные подразделения в крупных организациях и одного — двух бухгалтеров в небольших начинающих компаниях. Закон определяет несколько категорий лиц, которые могут составить отчетность:

- Главный бухгалтер;

- Другие сотрудники специалисты;

- Спец. фирмы, которые принимают делегирование;

- Собственник компании.

Также закон «О бухгалтерском учете» определяет следующее:

- Какие лица полностью освобождаются от учета;

- Кто имеют право вести упрощенный учет;

- Какие лица обязаны его вести в соответствии со всеми нормами.

Сдавать отчетность ответственные лица должны только по местонахождению главного отделения компании и в ту инспекцию, где она зарегистрирована. При этом отчеты формируются по всех организации в целом, включая подразделения и филиалы. Сдавать отчетность в налоговую инспекцию по месту своего филиала организация может, но не обязана.

Отчетность ООО по сотрудникам

Если в компании есть сотрудники и они оформлены по трудовому или гражданско-правовому договору, то компания-работодатель обязана выплачивать взносы. На каждый тип взносов — свой отчет.

Компании нужно платить за сотрудников несколько видов страховых взносов — отсюда возникает расчет по страховым взносам, расчет по форме 4-ФСС по взносам на травматизм и несколько отчетов в пенсионный фонд.

Сам сотрудник обязан платить со своего дохода налог на доход — НДФЛ, в большинстве случаев это 13%. Платит налог как бы сотрудник, но на деле его рассчитывает, удерживает и перечисляет в налоговую компания-работодатель. Отчеты за эти выплаты — тоже на ней.

Сроки сдачи отчетности. Некоторые отчеты по сотрудникам ООО сдает каждый месяц, другие — каждый квартал или год. Сроки зависят от формы отчета.

Отчеты ООО, каждый месяц

| Отчет СЗВ-М | |

|---|---|

| Срок | Не позднее 15 числа следующего месяца |

| Куда | В пенсионный фонд |

Отчет СЗВ-М

Срок

Не позднее 15 числа следующего месяца

Куда

В пенсионный фонд

Отчеты ООО, каждый квартал

| Расчет по страховым взносам | |

|---|---|

| Срок | Не позднее 30 числа месяца, следующего за отчетным периодом |

| Куда | В налоговую |

Расчет по страховым взносам

Срок

Не позднее 30 числа месяца, следующего за отчетным периодом

Куда

В налоговую

| Расчет по форме 4-ФСС | |

|---|---|

| Срок | В месяц, следующий за кварталом: |

| до 20 числа — если на бумаге, | |

| до 25 числа — если электронный | |

| Куда | В фонд социального страхования |

Расчет по форме 4-ФСС

Срок

В месяц, следующий за кварталом:

до 20 числа — если на бумаге,

до 25 числа — если электронный

Куда

В фонд социального страхования

| 6-НДФЛ | |

|---|---|

| Срок | Не позднее последнего числа месяца, следующего за отчетным периодом. За год — не позднее 1 марта следующего года |

| Куда | В налоговую |

6-НДФЛ

Срок

Не позднее последнего числа месяца, следующего за отчетным периодом. За год — не позднее 1 марта следующего года

Куда

В налоговую

| Реестр ДСВ-3 | |

|---|---|

| Срок | В течение 20 дней по окончании квартала |

| Куда | В пенсионный фонд |

Реестр ДСВ-3

Срок

В течение 20 дней по окончании квартала

Куда

В пенсионный фонд

Отчеты ООО, каждый год

| СЗВ-СТАЖ | |

|---|---|

| Срок | Не позднее 1 марта следующего года |

| Куда | В пенсионный фонд |

СЗВ-СТАЖ

Срок

Не позднее 1 марта следующего года

Куда

В пенсионный фонд

| Справки 2-НДФЛ | |

|---|---|

| Срок | Не позднее 1 марта следующего года |

| Куда | В налоговую |

Справки 2-НДФЛ

Срок

Не позднее 1 марта следующего года

Куда

В налоговую

Справка 2-НДФЛ бывает двух видов: признак 1 и признак 2. Справка со вторым признаком подается, если компания не смогла удержать и перечислить НДФЛ с сотрудника. Обычно так случается, если он получил доход в натуральной форме — допустим, товаром, который компания производит. Первый признак — для случаев, когда НДФЛ был удержан и перечислен в налоговую.

Если нет сотрудников кроме директора, а деятельность компании или еще не началась — и выплат сотрудникам нет, — или приостановлена, нужно сдавать нулевые отчеты.

Нулевые отчеты ООО, каждый месяц

| СЗВ-М | |

|---|---|

| Срок | Не позднее 15 числа следующего месяца |

| Куда | В пенсионный фонд |

СЗВ-М

Срок

Не позднее 15 числа следующего месяца

Куда

В пенсионный фонд

Нулевые отчеты ООО, каждый квартал

| Расчет по страховым взносам | |

|---|---|

| Срок | Не позднее 30 числа месяца, следующего за отчетным периодом |

| Куда | В налоговую |

Расчет по страховым взносам

Срок

Не позднее 30 числа месяца, следующего за отчетным периодом

Куда

В налоговую

| Расчет по форме 4-ФСС | |

|---|---|

| Срок | В месяц, следующий за кварталом: |

| до 20 числа — если на бумаге, | |

| до 25 числа — если электронный | |

| Куда | В фонд социального страхования |

Расчет по форме 4-ФСС

Срок

В месяц, следующий за кварталом:

до 20 числа — если на бумаге,

до 25 числа — если электронный

Куда

В фонд социального страхования

Подробно мы разбирали все отчеты ООО по сотрудникам в статье «Налоги, взносы и отчеты за сотрудника».

Бухгалтерская отчетность ООО

Бухгалтерскую отчетность ведут и сдают все компании. Даже если деятельности нет, раз в год ООО нужно сдавать бухгалтерские отчеты, в которых должен быть отражен как минимум уставный капитал.

В бухотчетности рассказывают, что есть у компании на балансе, как она поработала. Налоговые инспекторы сравнивают бухгалтерскую отчетность с налоговой, например с годовой декларацией по налогу на прибыль, с декларацией по НДС. Анализируют доходы и расходы компании: туда ли все потрачено.

Сроки сдачи отчетности. Бухгалтерскую отчетность ООО сдает каждый год. Срок зависит от формы отчета.

Бухотчетность, каждый год

| Бухгалтерский баланс, форма 1; отчет о финансовых результатах, форма 2; отчет об изменениях капитала, форма 3; отчет о движении денежных средств, форма 4; отчет о целевом использовании средств; пояснительная записка | |

|---|---|

| Срок | До 31 марта следующего года |

| Куда | В налоговую и Росстат |

Бухгалтерский баланс, форма 1; отчет о финансовых результатах, форма 2; отчет об изменениях капитала, форма 3; отчет о движении денежных средств, форма 4; отчет о целевом использовании средств; пояснительная записка

Срок

До 31 марта следующего года

Куда

В налоговую и Росстат

| Справка-подтверждение основного вида экономической деятельности: заявление о подтверждении основного вида экономической деятельности, копия пояснительной записки к бухгалтерской отчетности | |

|---|---|

| Срок | До 15 апреля следующего года |

| Куда | В ФСС |

Справка-подтверждение основного вида экономической деятельности: заявление о подтверждении основного вида экономической деятельности, копия пояснительной записки к бухгалтерской отчетности

Срок

До 15 апреля следующего года

Куда

В ФСС

| Сведения о среднесписочной численности работников | |

|---|---|

| Срок | До 20 января — за предшествующий календарный год |

| Куда | В налоговую |

Сведения о среднесписочной численности работников

Срок

До 20 января — за предшествующий календарный год

Куда

В налоговую

Малые предприятия. Если компания попадает под определение малого предприятия, то список отчетов уменьшается.

Бухотчетность для малых предприятий

| Бухгалтерский баланс, форма 1; отчет о финансовых результатах, форма 2 | |

|---|---|

| Срок | До 31 марта следующего года |

| Куда | В налоговую и Росстат |

Бухгалтерский баланс, форма 1; отчет о финансовых результатах, форма 2

Срок

До 31 марта следующего года

Куда

В налоговую и Росстат

| Справка-подтверждение основного вида экономической деятельности (заявление о подтверждении основного вида экономической деятельности) | |

|---|---|

| Срок | До 15 апреля следующего года |

| Куда | В ФСС |

Справка-подтверждение основного вида экономической деятельности (заявление о подтверждении основного вида экономической деятельности)

Срок

До 15 апреля следующего года

Куда

В ФСС

| Сведения о среднесписочной численности работников | |

|---|---|

| Срок | До 20 января — за предшествующий календарный год |

| Куда | В налоговую |

Сведения о среднесписочной численности работников

Срок

До 20 января — за предшествующий календарный год

Куда

В налоговую

К малым относятся ООО с выручкой до 800 млн рублей в год, со штатом до 100 человек и долей госучастия до 25%. На сайте налоговой есть реестр малого и среднего бизнеса. Если компания в нем — сдавайте отчеты из второго списка, никаких специальных заявлений писать не нужно.

Отчеты по балансу

Управленческий баланс

По своей структуре может отличаться от регламентированного баланса, а может соответствовать ему. Цель управленческого баланса – дать расшифровку статей, достаточную для анализа текущей ситуации на основании цифр.

Отчеты по оборотному капиталу

Это большая группа отчетов, относящихся к оборотным активам. Все они делятся на отчеты, отражающие дебиторскую задолженность (чаще представлены отчетом ДЗ по срокам долга), незавершенное производство (представлены отчетом по заказам ), запасы сырья и готовой продукции (отчет по остаткам сырья на складе, отчет по остаткам ГП на складе ).

Общей целью формирования отчетов по оборотным активам (рабочему капиталу) является подержание уровня оборотных активов на наименьшем возможном уровне.

Рассмотрим, например, отчет ДЗ по срокам долга (Ageing debtors report). Его форму вы найдете в таблице 5. Отчет помогает понять, какая часть дебиторской задолженности находится в пределах сроков оплаты, а какая уже просрочена, и принять своевременные действия по истребованию задолженности. Задолженность по срокам долга – также один из стандартных отчетов, которые можно сформировать в 1С, практически ничего не настраивая (панель «Продажи»). Использовать его лучше еженедельно.

Таблица 5. Отчет по дебиторской задолженности по срокам долга (фрагмент)

| Заказчик | Сумма задолженности | Не просрочено | Просрочено | от 1 до 10 дней |

| Заказчик 1 | ||||

| Заказчик 2 | ||||

| Заказчик 3 | ||||

| Заказчик 4 | ||||

| Заказчик 5 | ||||

| Заказчик 6 | ||||

| Заказчик 7 | ||||

| Заказчик 8 | ||||

| Заказчик 9 | ||||

| Заказчик 10 | ||||

| … |

Отчет по незавершенному производству может выглядеть по-разному, в зависимости от отрасли, в которой работает предприятие. Основной идеей формирования этого отчета является снижение НЗП, «зависшего» на том или ином этапе производства с помощью выяснения, где и почему оно «зависло». В таблицах 6 и 7 есть 2 формы отчета. К нему применимы как возможность формирования в 1С, так и еженедельное использование.

Таблица 6. Форма отчета по незавершенному производству по заказам покупателей (фрагмент)

| Заказ покупателя | Остаток на начало | Поступило | Списано | Остаток на конец |

| Заказ покупателя 1 | ||||

| Сырье и материалы | ||||

| Услуги подрядчика | ||||

| ФОТ | ||||

| Прочие расходы | ||||

| Заказ покупателя 2 | ||||

| Сырье и материалы | ||||

| Услуги подрядчика | ||||

| ФОТ | ||||

| Прочие расходы | ||||

| Заказ покупателя 3 | ||||

| Сырье и материалы | ||||

| Услуги подрядчика | ||||

| ФОТ | ||||

| Прочие расходы | ||||

| Заказ покупателя 4 | ||||

| Сырье и материалы | ||||

| Услуги подрядчика | ||||

| ФОТ | ||||

| Прочие расходы | ||||

| Заказ покупателя 5 | ||||

| Сырье и материалы | ||||

| Услуги подрядчика | ||||

| ФОТ | ||||

| Прочие расходы | ||||

| … |

Таблица 7. Отчет по незавершенному производству (фрагмент)

| Остаток на начало | Итого поступило | |||

| Приход ТМЦ со склада | Приход ТМЦ из других цехов | Прочий приход | ||

| Цех 1 | ||||

| ТМЦ 1 | ||||

| шт | ||||

| руб | ||||

| ТМЦ 2 | ||||

| шт | ||||

| руб | ||||

| … | ||||

| Цех 2 | ||||

| Цех 3 | ||||

| … |

Незаменимыми с точки зрения управления операционным циклом предприятия являются отчет по запасам сырья и отчет по запасам ГП. Этим отчетом заведуют департамент закупок и департамент продаж соответственно и используют их в непрерывном режиме. Для финансового менеджера отчеты имеют свою ценность, когда нужно посчитать оборачиваемость оборотных активов или статей активов.

Форма отчета представлена в таблице 8. Отчет на 100% повторяет оборотно-сальдовую ведомость по 10, 43 и 41 счетам с той лишь разницей, что в нем показан неснижаемый остаток по каждому ТМЦ. Настроить автоматический контроль неснижаемых остатков можно во многих конфигурациях 1С в панели «Закупки». Таким образом, при снижении остатка сырья или готовой продукции на складе ниже указанного уровня будет выдаваться сигнал менеджеру и формироваться заказ поставщику.

Таблица 8. Отчет по запасам

| Сырье и материалы | Остаток на начало | Итого поступило | Итого списано | Остаток на конец | Неснижаемый остаток |

| ТМЦ 1 | |||||

| шт | |||||

| руб | |||||

| ТМЦ 2 | |||||

| шт | |||||

| руб | |||||

| … |

Отчеты по внеоборотным активам

Используются фондоемкими производствами или предприятиями с большой долей нематериальных активов, в РСБУ не учитываемых. По форме своей неотличимы от ведомости по основным средствам, поэтому приводить их в статье не будем.

Также опустим три оставшихся типа отчетов:

- отчет по финансовым активам и обязательствам из-за узкой применимости и большой вариации отчетных форм,

- отчет по прочим обязательствам из-за его схожести с отчетом по ДЗ по срокам долга,

- бюджет по балансу из-за схожести формы бюджета форме управленческого баланса и схожести процесса формирования и план-фактного анализа бюджету доходов и расходов.