Виды основных средств – основная форма классификации

Реализация бухгалтерских процедур невозможна без подробного и точного разнесения учетных единиц по видам, характеризуемым едиными признаками их использования в производственном и общехозяйственном процессах. Кроме того, ряд показателей, применяемых в анализе хозяйственной деятельности предприятия, при проведении расчетов требует точное функциональное разграничение предмета анализа.

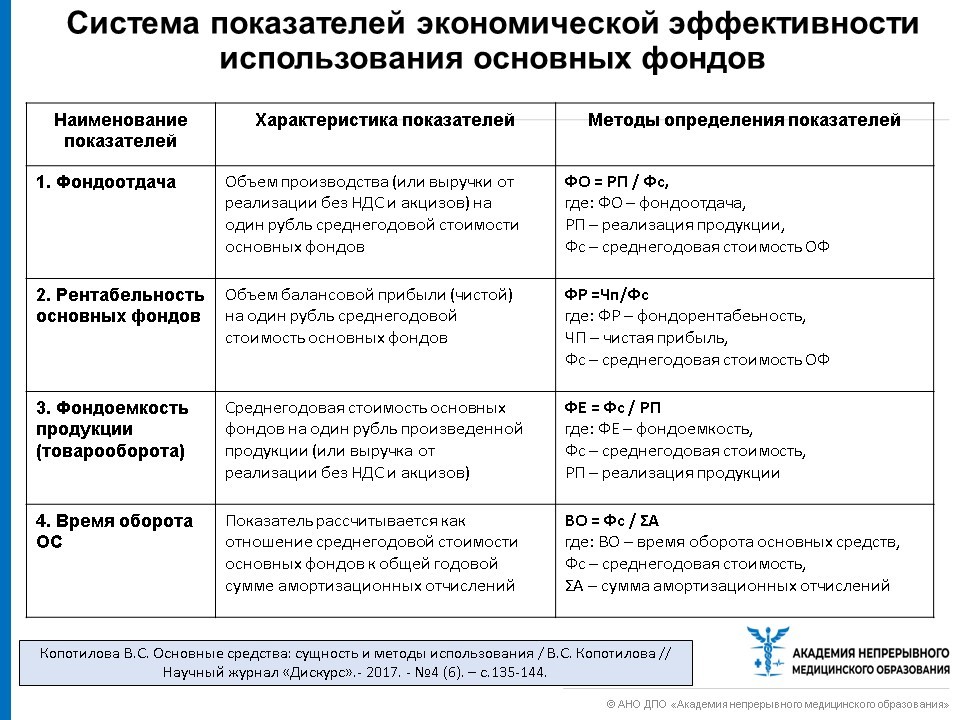

В случае основных средств такими показателями являются в первую очередь – фондоотдача, фондовооруженность и фондоемкость, характеризующие эффективность задействования ОС в производственном процессе предприятия.

Решению этой задачи было посвящено Постановление Правительства Российской Федерации от 12 февраля 1993 года N 121 по реализации Государственной программы перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики , которым был утвержден ОКОФ (ОК 013-94) – единый классификатор основных средств по видам и выполняемым ими функциям.

При его создании были учтены такие базовые международные и отечественные стандарты, как International Standard Industrial Classification of all Economic Activities (ISIC)- международная стандартная отраслевая классификация всех видов экономической деятельности (МСОК), Central Product Classification (CPC) — международный Классификатор основных продуктов (КОП), Положение о бухгалтерском учете и отчетности в Российской Федерации, Общероссийский классификатор видов экономической деятельности, продукции и услуг (ОКДП).

В соответствии с ОКОФ основные средства разделяются на следующие виды:

- Здания – производственные, хозяйственные и административные корпуса, принадлежащие организации;

- Сооружения – инженерные объекты, обеспечивающие функционирование производства (эстакады, туннели, ж/д платформы и пути);

- Внутрихозяйственные дороги – автомобильные и пешеходные дороги общего назначения, обустроенные на внутренней территории;

- Передаточные устройства – электросети, тепло- газо- и паропроводы;

- Машины и оборудование – станочный парк, используемый в основном и вспомогательных производствах;

- Прочие машины и оборудование – объекты, не вошедшие в состав предыдущего пункта по признаку непроизводственного назначения;

- Транспортные средства – спецтехника самостоятельного хода, автомобили, кары, подъемники, штабелеры, прицепные устройства;

- Инструмент, кроме специального;

- Производственный инвентарь – прочие приспособления, используемые в основном и вспомогательных производствах;

- Хозяйственный инвентарь – приспособления общехозяйственного назначения, не используемые в производственных процессах;

- Рабочий, продуктивный и племенной скот;

- Многолетние насаждения;

- Прочие основные средства – в этой категории могут учитываться те основные средства, которые не нашли отражения в предыдущих пунктах.

Помимо этого к основным средствам ПБУ 6/01 «Учет основных средств» и ОКОФ позволяют относить земельные участки, объекты природопользования, капвложения в улучшение земель и в арендованные основные средства, а также используемые в основном производстве природные ресурсы.

Не принимаются к учету как основные средства, вне зависимости от их соответствия критериям классификации, следующие категории имущества:

- со сроком службы менее одного года или стоимостью ниже установленного в Приказе Минфина № 186н от 24.12 2010г. лимита;

- приспособления лова, бензопилы, сплавные тросы, дороги сезонного характера, временные ветки дорог, временные сооружения некапитального характера со сроком службы менее двух лет;

- спецприспособления, сменные приспособления к основным средствам, независимо от их стоимости;

- специальная, санитарная, форменная одежда и обувь, постельные принадлежности;

- временные сооружения и прочие объекты, расходы на создание которых включаются в себестоимость строительных и/или монтажных работ как накладные расходы;

- молодняк и скот на откорме, птица, кролики, пушное поголовье, пчелиные семьи, сторожевые собаки и подопытные животные;

- многолетние насаждения, выращиваемые как посадочный материал.

Кроме того, не могут позиционироваться как основные средства станки, приспособления и машины, находящиеся на складском хранении в качестве товарной группы, находящиеся в пути или в процессе монтажа, а также включенные в баланс капстроительства.

Приведенные принципы классификации и группировок являются обязательной базой, на которой должна строится система бухгалтерского и налогового учета основных средств предприятия.

Виды

Для учёта основных средств, определения их состава и структуры необходима их классификация. Существуют следующие группы основных средств (в том числе согласно ПБУ 6/01):

- Здания (корпуса цехов, складские помещения, производственные лаборатории и т. п.);

- Сооружения (инженерно-строительные объекты, создающие условия для осуществления процесса производства: эстакады, автомобильные дороги, туннели);

- Внутрихозяйственные дороги;

- Передаточные устройства (электросети, теплосети, газовые сети);

- Машины и оборудование, в том числе:

- Силовые машины и оборудование (генераторы, электродвигатели, паровые машины, турбины и т. п.).

- Рабочие машины и оборудование (металлорежущие станки, прессы, электропечи и т. п.).

- Измерительные и регулирующие приборы и устройства, лабораторное оборудование.

- Вычислительная техника.

- Автоматические машины, оборудование и линии (станки-автоматы, автоматические поточные линии).

- Прочие машины и оборудование.

- Транспортные средства (вагоны, автомобили, кары, тележки);

- Инструмент (режущий, давящий, приспособления для крепления, монтажа), кроме специального инструмента;

- Производственный инвентарь и принадлежности (стеллажи, рабочие столы и тому подобные);

- Хозяйственный инвентарь;

- Рабочий, продуктивный и племенной скот;

- Многолетние насаждения;

- Прочие основные средства (сюда входят библиотечные фонды, музейные ценности).

В составе основных средств учитываются также:

- Капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы).

- Капитальные вложения в арендованные объекты основных средств.

- Земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Для признания объекта основным средством для организации необходимо одновременное выполнение следующих четырёх условий (в том числе согласно ПБУ 6/01):

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- объект предназначен для использования в течение длительного времени, то есть срока, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующую перепродажу данного объекта;

- объект способен приносить организации экономические выгоды (доход) в будущем.

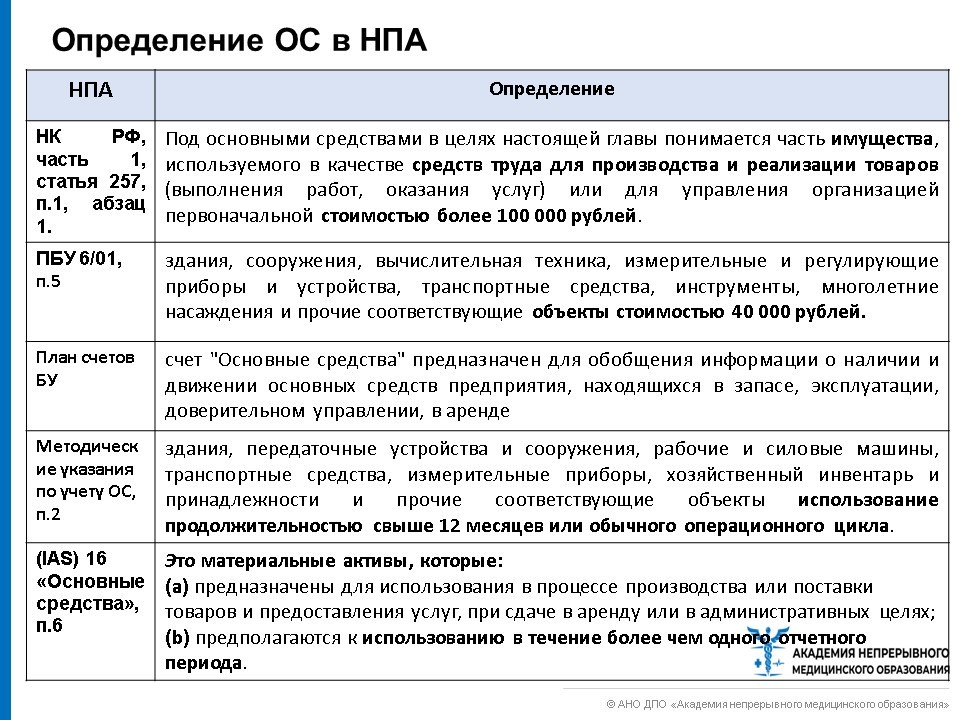

Основные фонды относятся к производственным активам, так как создаются и используются в процессе производства. К основным фондам относятся объекты, которые служат не менее года и стоимостью выше определённой величины, устанавливаемой в зависимости от динамики цен на продукцию фондосоздающих отраслей (К основным фондам относятся объекты, стоимость которых определяется в размере пятидесятикратной установленной законом минимальной месячной. В качестве дополнительного критерия отнесения объекта к основным средствам выделяют стоимостной. Так, к основным средствам относят объекты, стоимость которых превышает 100 000 рублей.

От основных средств следует отличать оборотные средства, включающие такие предметы труда, как сырьё, основные и вспомогательные материалы, топливо, тара и так далее. Оборотные средства, потребляемые в одном производственном цикле, вещественно входят в продукт и полностью переносят на него свою стоимость.

Каждое предприятие имеет в своём распоряжении основные и оборотные средства. Совокупность основных производственных средств и оборотных средств предприятий образует их производственные средства.

Основные средства подразделяются на производственные и непроизводственные. Производственные средства участвуют в процессе изготовления продукции или оказания услуг. К ним относятся: станки, машины, приборы и тому подобное.

Непроизводственные основные средства не участвуют в процессе создания продукции. К ним относятся: жилые здания, детские сады, клубы, стадионы, больницы и тому подобные. Несмотря на то, что непроизводственные основные средства не оказывают какого-либо непосредственного влияния на объём производства, рост производительности труда, постоянное увеличение этих средств связано с улучшением благосостояния работников предприятия, повышением материального и культурного уровня их жизни, что, в конечном счёте, сказывается на результате деятельности предприятия.

Признаки основных средств

Определение основных средств производства:

- Используются в целях товарного воспроизводства, оказания услуг или для нужд управления (непроизводственные единицы, такие как мебель, компьютер, офисное здание и прочие объекты, напрямую не участвующие в процессе труда, тоже могут относиться к ОС).

- Срок эксплуатации – свыше года.

- Не предназначены для перепродажи.

- Способны приносить доход.

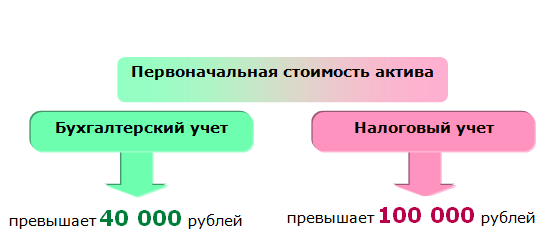

- Обладают значительной стоимостью (от 40 000 рублей).

Помимо этой формулировки, несущей исключительно бухгалтерско-учётный смысл, есть и другие, позволяющие взглянуть на основные средства с точки зрения:

- Юридической. За эту собственность назначенные сотрудники организации по закону несут материальную ответственность.

- Экономической. ОС представляют собой часть основного капитала, вложенного в предприятие, а их ценность по мере эксплуатации динамично переходит в себестоимость. При этом, начисляемая амортизация будет целевым образом израсходована на возобновление изнашиваемых производственных мощностей.

Следует обратить внимание на то, что экономическая характеристика основных средств имеет двоякую трактовку: статическую (как объекты, постоянно находящиеся на балансе длительное время) и динамическую (по причине постоянно меняющейся стоимости)

Примеры основных и оборотных средств

Внеоборотными активами основные средства называют потому, что они отдают часть своей стоимости товару опосредованно и постепенно, через амортизационные начисления. Сами же станки и прочее оборудование, здания цехов или трубопроводы формально остаются на своих местах.

Материалы, изделия, которыми осуществляется комплектация, затраты энергии и всё прочее, что входит в состав себестоимости продукта (Генри Форд называл его фабрикатом), представляет собой актив оборотный. Он участвует лишь в одном производственном цикле, и приобретается именно с этой целью.

На примере автозавода объяснить различие между оборотными и внеоборотными активами (основными средствами производства), вероятно, легче всего:

- Сборочная линия относится к ОС.

- Закупаемые у сторонних поставщиков сборочные единицы (покрышки, двигатели, бамперы, листовой металл и пр.) представляют собой оборотные средства.

Место основных фондов в балансе

Все текущие счета предприятия попадают в актив или пассив бухгалтерского баланса – других вариантов просто нет.

Так как сущность каждого средства производства состоит в его способности приносить прибыль, то это означает, что оно относится к активной части.

Понятие и состав инвентарного объекта

В бухгалтерском учете

Единицей бухгалтерского учета основных средств является инвентарный объект. В соответствии с абз.1 п.6 ПБУ 6/01 инвентарным объектом признается:

- объект со всеми принадлежностями и приспособлениями;

- отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций;

- обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, предназначенный для выполнения определенной работы. Это может быть один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированных на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Если объект учета состоит из нескольких частей, сроки полезного использования которых существенно отличаются, то следует руководствоваться нормой абз.2 п.6 ПБУ 6/01. В данной ситуации каждая такая часть учитывается как отдельный инвентарный объект. Поскольку бухгалтерское законодательство не раскрывает понятия «существенности», организации необходимо самостоятельно определить отклонения по срокам полезного использования в абсолютном или процентном выражении, которые она будет считать существенными.

В целях организации бухгалтерского учета и надлежащего контроля за сохранностью основного средства каждому инвентарному объекту присваивается свой инвентарный номер. Обычно присвоенный инвентарный номер наносится на объект основных средств краской или к нему прикрепляется металлический жетон с выбитым номером. Инвентарный номер сохраняется в течение всего срока нахождения объекта основных средств в данной организации. Не рекомендуется присваивать инвентарный номер выбывшего основного средства объектам вновь принятым к бухгалтерскому учету в течение пяти лет по окончании года выбытия.

Арендованное основное средство может учитываться организацией-арендатором по инвентарному номеру, присвоенному организацией-арендодателем.

В налоговом учете

Поскольку гл.25 НК РФ не дает определения единицы учета основных средств для целей налогообложения, то следует обратиться к п.1 ст.11 НК РФ. В соответствии с данной нормой институты, понятия и термины других отраслей законодательства (семейного, трудового и т.д.), которые используются в НК РФ, применяются в том значении, в котором они используются в этих отраслях (если иное не предусмотрено НК РФ).

Таким образом учет основных средств в налоговом учете ведется также, как и в бухгалтерском учете, по инвентарным объектам.

→

→

→

Порядок бухучета поступления ОС в фирме

Когда компания приобретает (или получает) ОС, задача специалистов бухучета обеспечить корректное отражение факта поступления ОС в фирму, а также последующий учет ОС в бухгалтерской отчетности.

Первое, что следует сделать в данном контексте, — определить первоначальную стоимость объекта ОС

Поэтому важно знать, из чего такая стоимость складывается

Как следует из п. 8 ПБУ 6/01, первоначальная стоимость определяется путем сложения всех затрат, которые компания по факту совершила для того, чтобы приобрести объект и довести его до состояния, когда его можно эксплуатировать на производстве, а именно:

Цена приобретения или цена постройки. Если ОС для компании построил контрагент, затраты можно подтвердить с помощью акта приема-передачи, накладной, акта выполненных работ и т. д.

ВАЖНО! Цену следует включать в первоначальную стоимость без НДС. НДС учитывается в стоимости ОС, только если такое ОС фирма будет использовать для необлагаемой НДС деятельности

- Суммы, затраченные на доставку объекта от изготовителя (прежнего собственника) до компании. Для бухгалтерии подтверждением данной части первоначальной стоимости ОС будет выступать транспортная накладная либо путевой лист (когда фирма самостоятельно привезла себе ОС).

- Расходы, которые компания вынуждена была понести, чтобы объект стал пригодным к использованию в производстве. К данной группе затрат относятся затраты на монтаж, отладку и т. д.

- Если компания объект ОС ввезла из-за рубежа, то в составе первоначальной стоимости можно также учесть таможенные пошлины и сборы, указанные в декларации. На это, в частности, указала ФНС РФ в письме от 22.04.2014 № ГД-4-3/7660@.

- Госпошлина, если ее уплата необходима для того, чтобы объект мог использоваться фирмой в производстве. Подтверждением таких затрат может выступать простое платежное поручение об уплате пошлины.

- Какие-либо иные затраты, которые вынуждена была понести фирма в связи с приобретением ОС.

ОБРАТИТЕ ВНИМАНИЕ! Коренное отличие бухгалтерского учета от налогового состоит в том, что он позволяет учитывать в первоначальной стоимости инвестиционного актива проценты по кредитам, которые фирме пришлось взять с целью приобретения такого актива (п. 7 ПБУ 15/2008, утвержденного приказом Минфина России от 06.10.2008 № 107н)

В налоговом же учете проценты — это всегда внереализационные расходы.

Какие есть нюансы принятия к бухгалтерскому и налоговому учету объектов недвижимости, вы можете узнать из Готового решения от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

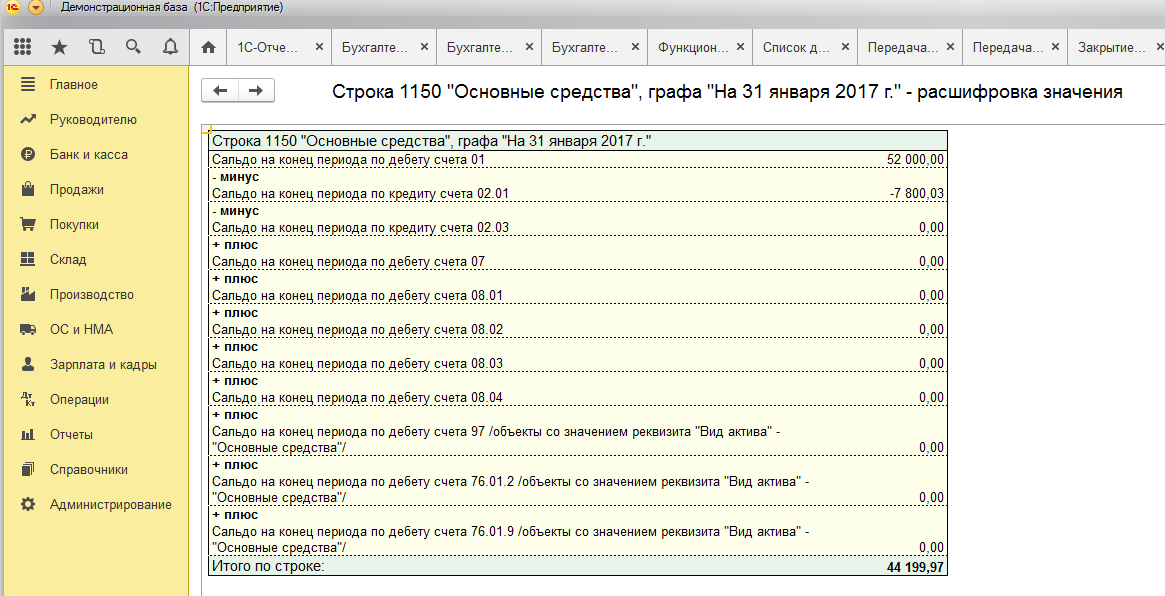

Пример формирования стоимости ОС в бухгалтерском учете на базе 1С ЕРП версия 8.3 представлен ниже:

Все расходы, связанные с приобретением и/или строительством объекта основных средств, отражены по дебету счета 08.04 и контролируются отчетом «Карточка счета».

После того как специалист компании подсчитает итоговую величину первоначальной стоимости ОС, такой объект можно принимать к учету. Для этого компании следует оформить акт приема-передачи ОС, после чего открыть по объекту специальную инвентарную карточку.

ВАЖНО! Компании следует знать, что даже если ОС необходимо зарегистрировать в органах госвласти, данная процедура не будет влиять на момент принятия к бухучету. Такой момент в любом случае наступает на дату, когда определена первоначальная стоимость объекта ОС

Бухгалтерский учет

Объекты (группы ) основных средств следующие:

- здания,

- сооружения,

- рабочие и силовые машины и оборудование,

- измерительные и регулирующие приборы и устройства,

- вычислительная техника,

- транспортные фонды,

- инструмент,

- производственный и хозяйственный инвентарь и принадлежности,

- рабочий, продуктивный и племенной скот,

- многолетние насаждения,,

- внутрихозяйственные дороги и прочие соответствующие объекты,

- капитальные вложения на коренное улучшение земель,

- капитальные вложения в арендованные объекты основных средств,

- земельные участки и объекты природопользования.

Основные фонды поступают в организацию и принимаются к бухгалтерскому учету в следующих случаях:

- приобретения,

- сооружения (изготовления),

- внесения учредителями в счет их вкладов в уставный капитал,

- получения по договору дарения,

- прочих поступлений.

Самым распространенным способом поступления основных фондов является их приобретение за плату по договору купли-продажи. Все расходы по покупке основных средств, не требующих монтажа собираются на счете 08 «Основные фонды».

Активы принимаются организацией к бухгалтерскому учету в качестве основных фондов, если единовременно выполняются следующие условия:

- объект основных фондов предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующую перепродажу данного объекта;

- объект способен приносить организации экономические выгоды (доход) в будущем.

При введении объектов основных средств в эксплуатацию комиссия, назначаемая руководителем организации, оформляет акт приема-передачи. Для этих целей могут использоваться следующие виды унифицированных документов:

- «Акт о приемке-передаче объекта основных фондов (кроме зданий, сооружений);

- «Акт о приемке-передаче здания (сооружения)»;

- «Акт о приемке-передаче групп объектов основных фондов (кроме зданий, сооружений)».

В любом случае в акте приема-передачи указываются характеристика объекта (или группы объектов), его местонахождение, год выпуска или постройки, дата ввода в эксплуатацию, результаты испытания, соответствие техническим условиям, номер амортизационной группы в соответствии с положениями НК РФ и др. К акту приема-передачи прилагается необходимая техническая документация (паспорта, спецификации, рабочие инструкции и пр.).

Если на склад поступило оборудование, требующее монтажа, то для его учета используется «Акт о приеме (поступлении) оборудования». Каждому объекту основных средств, принятому на учет, присваивается инвентарный номер, который сохраняется на все время эксплуатации объекта.

Что такое объект основных средств

Теперь поговорим о том, что такое объект основных средств и что в него входит. Объектом дешевого СЕО-продвижения является сайт, а в качестве объекта вышеупомянутых средств выступают: здания, сооружения, внутрихозяйственные дороги, машины и оборудование, транспортные средства, инструменты и др.

Классифицируются все основные средства на производственные (участвуют в производстве товаров и услуг, либо в создании условий для трудовой деятельности) и не производственные, имеющие социальное значение без участия в производственной деятельности). Так же существует разделение на активные и пассивные основные средства.

Острый

Он выглядит так:

Градусная мера острого угла всегда меньше 90о. Он встречается во всех четырехугольниках, кроме квадрата и произвольного параллелограмма.

Что такое основные средства простыми словами

Объясним простыми словами, что такое основные средства предприятия. Разобраться в этом так же легко, как и в том, что такое монополия и в чём её суть. Такими средствами является часть имущества, которая достаточно длительное время (более одного года) используется организацией, в качестве средства труда для осуществления производственных процессов. А конкретнее: для выпуска товаров, выполнения различных работ и услуг.

Само наличие основных средств даёт понять Вам, где ограничиваются возможности организации по производству товаров или услуг. И так же помогает определить, на каком уровне находится техническая оснащённость работников предприятия. Поднимая такой уровень, Вы способствуете улучшению показателя рентабельности, повышению результативности производства и качества выпускаемой продукции.

Конечно же, при наличии таких средств осуществления производственных работ должен проводиться соответствующий анализ. С помощью него оценивается состояние того, насколько эффективно используются основные средства предприятия. В задачи анализа так же входит выявление обеспечения предприятия средствами в целом, изучение их технического состояния и эффективности использования по времени и мощности.

Говоря о том, что такое основные средства в бухгалтерском учёте стоит определить случаи, в которых они принимаются к таковому учёту. Они включают в себя приобретение, изготовление, получение в результате дарения и прочих поступлений на счёт предприятия основных средств. Самым распространённым способом поступления в собственность организации основных средств является их приобретение по договору купли-продажи.

Нематериальные средства производства

Несмотря на своё название, нематериальные активы (НМА) отношения к философии идеализма не имеют. Они являются средством извлечения прибыли, как и любое имущество, относящееся к основным средствам. Их главные признаки:

- Отсутствие материальной формы. Это положение спорное: во многих случаях какое-то проявление вещественности присутствует. Компьютерная программа может быть записана на диск, а авторское право оформляется в виде бумажного документа. С другой стороны, значение имеет не форма, а содержание.

- Возможность использования в целях производства, реализации и управления. Здесь без вопросов: даже столь нематериальное понятие, как деловая репутация (доброе имя, гудвилл), способствует бизнесу и увеличивает торговый оборот при прочих равных условиях.

- Эксплуатация на протяжении года и более. Как правило, значение нематериального актива для коммерческого успеха велико, что обуславливает его высокую цену и длительный срок использования.

- Прибыльность. Если вложение невыгодно, в нём нет практического смысла.

- Законность оформления. Отсутствие документального подтверждения прав обладания нематериальным активом в большинстве случаев лишает собственника возможности пользоваться им.

- Возможность перепродажи. Признак также спорный, так как основное средство (независимо от того, материальное оно или нет) по определению не предназначено для спекуляции – иначе это уже товар. Тем не менее, любые ОС иногда продают их собственники – они имеют на это право.

Виды нематериальных активов

Ещё относительно недавно, считаные десятилетия назад, состав нематериальных активов исчерпывался авторскими правами, брендами и несколькими другими типами закреплённой на бумаге собственности. Теперь их перечень существенно расширился. Суммарно он включает в себя права на:

- пользование имуществом, принадлежащим иным собственникам;

- эксплуатацию природных богатств и ресурсов;

- использование зарегистрированных торговых и коммерческих знаков (брендов);

- хозяйственное применение изобретений, результатов научных изысканий, технологических достижений;

- публикацию и тиражирование произведений культуры и искусства;

Следует отметить особо, что к нематериальным активам относятся не сами виды имущества (произведения искусства, компьютерные программы или научные исследования), а права на их коммерческую эксплуатацию.

Также к НМА относят некоторые виды затрат, понесённых в ходе документального оформления (юрлица, патента и пр.), но только в случае, если деньги платились во время подготовки правоустанавливающего пакета. Тогда средства могут быть зачтены частью уставного капитала. Последующие издержки относятся на общехозяйственные расходы.

Учет основных средств на предприятии в 2020 году

В первую очередь специалистам учета на предприятии следует отчетливо представлять разницу и сходство в подходах к отражению ОС и операций с ними в бухгалтерском и налоговом учете ОС.

Как в бухгалтерском, так и в налоговом учете для того, чтобы фирма могла считать определенное оборудование своим основным средством, объект должен соответствовать следующим критериям:

- предположительный срок использования объекта превышает 12 месяцев;

- объект приобретен для использования в хоздеятельности предприятия, а не для перепродажи;

- актив способен приносить экономическую выгоду предприятию;

- первоначальная стоимость превышает 40 000 руб. для бухучета и 100 000 руб. в целях налогового учета.

Подробности см. здесь.

Каждый объект ОС относится к определенной амортизационной группе, а его стоимость списывается в расходы в течение определенного временного промежутка.

Каждый объект ОС относится к определенной амортизационной группе, а его стоимость списывается в расходы в течение определенного временного промежутка.