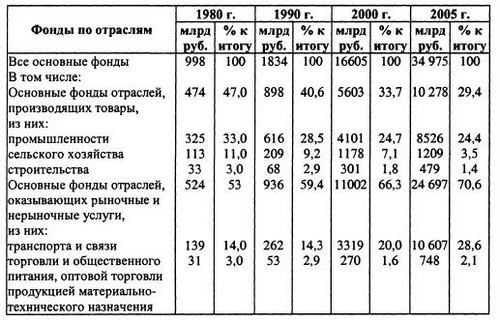

Основные фонды

Согласно «Общероссийскому классификатору основных фондов», «основными фондами являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода времени, но не менее одного года, для производства товаров и оказания услуг».

Также в «Общероссийском классификаторе» приводится детальная группировка основных фондов.

Основным показателем эффективности использования основных фондов является показатель фондоотдачи.

Что такое основные фонды?

Для того, чтобы повысить эффективность работы предприятия или бизнеса, надо понимать как управлять его активами, в состав которых входят в том числе и основные фонды. Но прежде чем перейти к анализу коэффициентов и управлению, необходимо разобраться, что такое основные фонды, какова их структура и какие классификации основных фондов существуют.

Для начала всё имущество предприятия представляется основными фондами и товарно-материальными запасами.

Таким образом, можно сделать следующие выводы.

Во-первых, основные фонды служат долго.

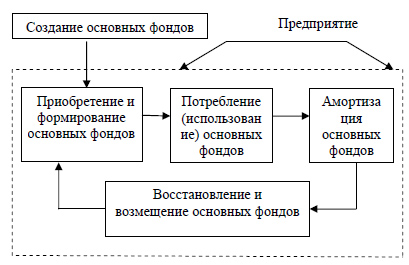

Во-вторых, их стоимость постепенно включается в себестоимость продукции или услуги. А всё почему? Да потому что они дорогие. Если включить всю стоимость сразу, то прибыль будет неравномерной. А вполне вероятно, если компания с небольшим оборотом, может возникнуть и убыток. Именно для того, чтобы избежать этой проблемы был придуман механизм амортизации.

Кроме того, раз основные фонды, как правило, дорогостоящие, то для их приобретения часто используют дополнительные инвестиционные ресурсы. При этом финансирование приобретения основных фондов может осуществляться из разных источников.

Амортизация основных фондов предприятия

Амортизация ОФ – поэтапный перенос стоимости ОС на произведенную продукцию (услуги). Перенесенная стоимость – это амортизационные отчисления, которые:

- постепенно накапливаются в течение всего срока службы;

- формируют амортизационный фонд.

За счет данного фонда финансируется воспроизводство ОФ. Согласно ПБУ 6/01 метод и норма амортизации для целей ее исчисления определяется предприятием самостоятельно. Доминирующее значение при этом имеет ожидаемый (расчетный) период эксплуатации ОС в процессе предпринимательской деятельности предприятия.

Расчет амортизационных начислений (Ан) производится одним из четырех способов. Выбирает их предприятие самостоятельно, обоснованно, с учетом адекватного соотнесения выгоды и возникающих трат (расчетных, учетных).

Линейный метод (суть, формула)

Самый используемый метод расчета в РФ – линейный. Стоимость ОФ списывается равномерно, соразмерно, по годам эксплуатации. Годовая сумма Ан калькулируется так:

Ан=СПИ*На100% (6)

Сокращения: СПИ – срок полезного использования,

На – норма амортизации.

Способ уменьшения остатка (суть, формула)

Для определения Ан необходимо знать:

- остаточную стоимость объекта ОФ на начало периода (ОФосн);

- нормы амортизации (На);

- значение коэффициента ускорения (Ку):

Ан=ОФосн*На*Ку100 (7)

Способ списания стоимости по сумме чисел лет полезного использования (суть, формула)

Данный способ называются также кумулятивным. Для расчета понадобятся значения:

- ОФпс (первонач. стоимости);

- Чл – кол-во лет от начала года, за который начисляется Ан, и до окончания нормативного срока объекта;

- Счл – сумма чисел лет:

Ан=ОФпсЧлСчл (8)

Способ списания стоимости пропорционально объему продукции (работ)

Он подходит для случаев, когда:

- объект интенсивно используется в производстве конкретной продукции;

- между износом этого объекта и производимой продукцией определенно можно установить связь.

Для подсчета нужны данные:

- о планируемом объеме продукции на протяжении СПИ (Оспи);

- а также объеме продукции в отчетном периоде (Ооп):

Ан=ОопОФпсОспи (9)

Особенности начисления амортизации и исчисления прибыли

Ан рассчитывают и для материальных, и для нематериальных ОФ. За основу при этом берется нормативный срок (На) и срок полезного использования (СПИ). На практике применяется классификация СПИ по 10 группам: 1–2 г., потом 2–3 г., затем 3–5 л. и т. д. При отсутствии данных об СПИ, предприятие вправе устанавливать свой срок, но в пределах 10 л.

Начисление по объекту ОС:

- Начинается первым числом месяца, который идет вслед за месяцем принятия объекта к бухучету. И так далее вплоть до загашения всей его стоимости либо списания объекта.

- Заканчивается первым числом месяца, который идет вслед за месяцем полного загашения (списания).

Данные начисления (Ан) не приостанавливаются, кроме ситуаций, связанных с консервацией и восстановлением объекта. Результаты деятельности предприятия никак не сказываются на них. А собственно Ан подлежит отображению в бухучете соответствующего периода.

В рассматриваемом случае налогооблагаемое имущество учитывают по остаточной стоимости. А Ан относят на себестоимость продукции. При увеличении растет себестоимость, а прибыль убавляется.

Что такое основные средства?

Основные средства-это термин, который присущ бухгалтерскому и налоговому делу. Данное понятие означает все объекты, которые участвуют в коммерческой и производственной деятельности предприятия. Их стоимость должна превышать сумму 40 тыс руб и срок эксплуатации должен составлять более 1 года. К ним относятся точно такие же виды как в случае вышеперечисленных материальных и нематериальных основных фондов.

Признаками основных средств считают:

- Диапазон стоимости от 40 тыс руб.

- Использование не менее 12 мес.

- Использование в целях производственно-коммерческой деятельности.

- Не предназначены для перепродажи.

Пример проведения анализа основных фондов предприятия

Регулярный анализ основных фондов и выводы, которые он позволяет сделать, способствуют повышению прибыльности производства. То, как его проводят, удобнее рассмотреть на конкретном примере.

Объект исследования – имущество ЗАО «Бурстрой». Это завод бурового оборудования, занимающийся выпуском инструментов и комплектующих для бурения.

Динамика основных средств предприятия

| Наименование фонда | 2018 год (тыс. руб.) | 2019 год (тыс. руб.) | Прирост или снижение (тыс. руб.) | Темп прироста или снижения (%) |

| Здания | 165 915 | 160 048 | – 5 867 | 96,46 |

| Сооружения | 628 | 620 | – 8 | 98,73 |

| Оборудование и механизмы | 87 456 | 92 113 | + 4 657 | 105,32 |

| Транспорт | 4 513 | 6 918 | +2 405 | 153,29 |

| Инвентарь | 112 | 113 | +1 | 10 0,89 |

| Прочие | 15 | 1 5 | – | 1 00 |

| Итог | 258 639 | 259 827 | 1 188 | 100,46 |

Прирост (снижение) имущества = СтОтч – СтБаз.

Темп прироста (снижения) = (СтОтч/СтБаз)*100%,

где СтОтч – цена имущества в отчетном году (в примере это 2019).

СтБаз – цена имущества в базисном году (сравнивается с 2018 годом).

Из таблицы видно, что в целом численность основных фондов в 2019 году немного увеличилось – на 0,46%. При этом произошло уменьшение сектора зданий и сооружений – руководство реализовало неиспользуемые постройки, числившиеся на балансе. Значительно возросло число единиц оборудования и механизмов – на 5,32%. А самый заметный рост наблюдается по транспорту – 53,29%. Это связано с приобретением нового современного оборудования и расширением автопарка – покупкой грузовых автомобилей для доставки комплектующих и готовых товаров.

В целом, динамика достаточно благоприятна. Растет активная часть имущества. Это позитивно скажется на эффективности работы завода.

Структура основных средств предприятия

| Наименование фонда | 2018 год | 2019 год | ||

| Тыс. руб. | % | Тыс. руб. | % | |

| Здания | 165 915 | 64,15 | 160 048 | 61,6 |

| Сооружения | 628 | 0,24 | 620 | 0,23 |

| Оборудование и механизмы | 87 456 | 33,81 | 92 113 | 35,45 |

| Транспорт | 4 513 | 1,74 | 6 918 | 2,66 |

| Инвентарь | 112 | 0,04 | 113 | 0,04 |

| Прочие | 15 | 0,006 | 15 | 0,006 |

| Итог | 258 639 | 100 | 259 827 |

Делаем выводы, что:

большую часть в составе имущества завода занимают здания (это большей частью производственные цеха), на втором месте – оборудование; в целом такая структура считается достаточно благоприятной для эффективного функционирования предприятия;

- по зданиям произошло самое заметное снижение доли в структуре фондов (за счет неиспользуемых построек) – на 2,55%, также на 1,64% вырос сектор «оборудование»;

- остальные части структуры фондов остались практически без изменений.

Анализ состояния и движения ОС

| Наименование | Результат |

| Имущество на начало года (тыс. руб.) | 258 639 |

| Поступило имущества за год (тыс. руб.) | 7 063 |

| Выбыло имущества за год (тыс. руб.) | 5 875 |

| Имущество на конец отчетного периода (тыс. руб.) | 259 827 |

| Первоначальная стоимость имущества (тыс. руб.) | 356 812 |

| Износ (тыс. руб.) | 91017 |

| Коэффициент обновления | 0,027 |

| Коэффициент выбытия | 0,022 |

| Коэффициент годности | 0,74 |

| Коэффициент износа | 0,25 |

Коэффициент обновления = СтПост/СтКон,

где СтПост – цена появившегося за год имущества, а СтКон – цена всего имущества на конец года.

Коэффициент выбытия = СтВыб/СтНач.

СтВыб – цена ушедшего за год имущества, а СтНач – цена всего имущества на начало года.

Коэффициент годности = (СтПерв – СтИзн)/СтПерв,

где СтПерв – первоначальная цена имущества, а СтИзн – его износ. Этот показатель демонстрирует часть годных к эксплуатации средств и считается нормальным, если превышает значение 0,5.

Коэффициент износа = СтИзн/СтПерв

Коэффициэнт выявляет долю изношенных фондов в их общей структуре. Если он превышает значение 0,5, значит, в организации слишком много изношенного оборудования и необходимо принимать меры.

По таблице можно сделать следующие выводы:

- на заводе наблюдается прирост фондов, так как показатель обновления больше показателя выбытия;

- коэффициенты годности и износа находятся в пределах норм, что показывает, что оборудование завода достаточно новое и пригодное к активной эксплуатации.

Эффективность использования основных фондов

Эти показатели уже рассматривались выше. Для конкретных предприятий они отслеживаются в динамике. Положительным тенденциями считается рост фондоотдачи и фондовооруженности при снижении фондоемкости.

Виды по функции и назначению

По той функции, которую выполняют имущественные фонды, их можно разделить на две большие самостоятельные группы:

- производственные фонды: те, которые применяются и/или создаются в процессе деятельности предприятия;

- непроизводственные фонды: те, которые помогают обслуживать производство, не влияя непосредственно на количество выпускаемого продукта.

Фонды, относящиеся к производственным, воспроизводятся за счет дополнительных вложений капитала, как и непроизводственные.Главное отличие этих типов имущественных активов в том, что первые напрямую связаны с продукцией предприятия, а вторые влияют на нее лишь косвенно, оказывая воздействие на культуру труда сотрудников.

Характеристика производственных фондов

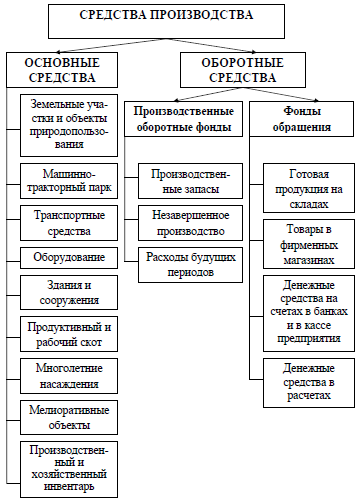

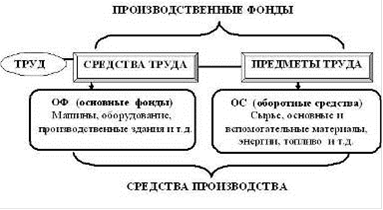

Средства труда (машины, оборудование, здания, транспортные средства) совместно с предметами труда (сырьём, материалами, полуфабрикатами, топливом) образуют средства производства . Выраженные в стоимостной форме средства производства являются производственными фондами предприятий. Различают основные и оборотные фонды.

Основные производственные фонды представляют собой средства труда, участвующие в процессе производства длительное время и сохраняющие при этом свою натуральную форму. Стоимость их переносится на готовую продукцию частями, по мере утраты потребительской стоимости.

Оборотные фонды — это те средства производства, которые целиком потребляются в каждом новом производственном цикле, полностью переносят свою стоимость на готовый продукт и в процессе производства не сохраняют своей натуральной формы.

Наряду с производственными существуют непроизводственные основные фонды — имущество социального назначения. Это жилые дома, детские и спортивные учреждения, столовые, базы отдыха и другие объекты культурно-бытового обслуживания трудящихся, находящиеся на балансе предприятий и не оказывающие прямого воздействия на производственный процесс.

Виды оценки производственных фондов

Существует несколько видов оценки основных производственных фондов, среди которых можно назвать, в первую очередь, оценку по первоначальной стоимости.

Определение полной первоначальной (инвентарной) стоимости, которая представляет собой стоимость ввода объектов производственных фондов в деятельность предприятия. Данная стоимость отражает в денежном эквиваленте все расходы по приобретению, доставке и установке оборудования или процессов на строительство зданий. Оценка по первоначальной стоимости – первоначальная стоимость при вычете износа части стоимости объекта основных фондов, которая не переносится на изготавливаемые изделия (неамортизированная стоимость). Ее можно определить разностью полной первоначальной инвентарной стоимостью и суммы амортизации на определенную дату.

Еще один вид оценки производственных фондов представляет собой полную восстановительную оценку основных фондов на соответствующую дату. Эта оценка дает возможность определения расходов по замене производственных фондов.

Данный показатель можно определить, используя индекс новых рыночных цен и данных стоимости аналогичной продукции, по которой ранее определялась восстановительная стоимость укрупнённых коэффициентов изменений цен. Эта стоимость отражает расходы по созданию или приобретению ранее купленных или уже созданных основных фондов.

Оценка основных фондов может проводиться по остаточной стоимости, вычитая износ, который начисляется по соответствующим нормам амортизационных отчислений и поправочным коэффициентам. Этот метод включает оценочную стоимость дефектов, которые возникают в процессе долговременной эксплуатации объектов основных фондов, что приводит к потере его основных качеств. Также его определяют исходя из износа, который выявляется экспертными специалистами данной области.

Оценка основных фондов может проводиться по отношению к рыночной стоимости, здесь происходит определение цены, которую будут готовы заплатить покупатели, приобретающие основные фонды предприятия по ранее оговорённому договору купли-продажи. Рыночная оценка производственных фондов включает в себя их доходность, текущий уровень инфляции и прочие рыночные факторы.

Ликвидационную оценку производственных фондов осуществляет, как правило, ликвидационная комиссия предприятия, которая подлежит ликвидации после банкротства в соответствии с решением учредителей или участников, а также по основаниям, которые определены законодательством РФ.

Балансовая оценка производственных фондов предприятий находит свое отражение на балансе, в этом случае происходит смешанная оценка основных производственных фондов. Некоторая часть инвентарных объектов будет числиться на балансе в соответствии с восстановительной стоимостью, а фонды, вводимые позже, учтены в соответствии с полной первоначальной стоимостью. Балансовую оценку классифицируют на полную или остаточную (за вычетом износа) оценку. Остаточная оценка проводится вместе с ценкой другого имущества предприятия и подлежит обложению налога на имущество.

Источники

- http://www.grandars.ru/student/statistika/osnovnye-fondy.html

- https://nalog-nalog.ru/uchet_os_i_nma/chto_otnositsya_k_osnovnym_sredstvam_predpriyatiya/

- https://assistentus.ru/osnovnye-sredstva/klassifikaciya/

- https://spravochnick.ru/ekonomika_predpriyatiya/resursy_predpriyatiya/proizvodstvennye_fondy/

- https://1-fin.ru/?id=281&t=331

- https://answr.pro/articles/7841-osnovnyie-proizvodstvennyie-fondyi/

- https://spravochnick.ru/ekonomika_predpriyatiya/resursy_predpriyatiya/ocenka_proizvodstvennyh_fondov/

Нематериальные активы и их амортизация

НА – это траты предприятия на активы, которые не имеют материально–вещественной формы. Хотя они тоже используются продолжительное время и дают доход. К ним, к примеру, причисляют:

- интеллектуальную собственность;

- искл. право владельца на товарный знак;

- организационные траты (по созданию компании, долгосрочные), деловую репутацию предприятия (связана с его куплей-продажей);

- искл. право патентообладателя на изобретение;

- ноу-хау;

- технологии и др.

Учет НА осуществляется с применением стандартов ПБ/У и НК РФ. Цена НА переносится через начисление амортизации на:

- производимую продукцию;

- производственные издержки, обращение.

Определять Ан можно следующим путем:

- линейным методом;

- путем списания цены пропорционально объему продукции;

- через уменьшение остатка.

СПИ для НА предприятие определяет самостоятельно.

Фонды в зависимости от их назначения

По той функции, которую выполняют имущественные фонды, их можно разделить на две большие самостоятельные группы:

- производственные фонды: те, которые применяются и/или создаются в процессе деятельности предприятия;

- непроизводственные фонды: те, которые помогают обслуживать производство, не влияя непосредственно на количество выпускаемого продукта.

Фонды, относящиеся к производственным, воспроизводятся за счет дополнительных вложений капитала, как и непроизводственные.

Главное отличие этих типов имущественных активов в том, что первые напрямую связаны с продукцией предприятия, а вторые влияют на нее лишь косвенно, оказывая воздействие на культуру труда сотрудников.

Группы производственных фондов

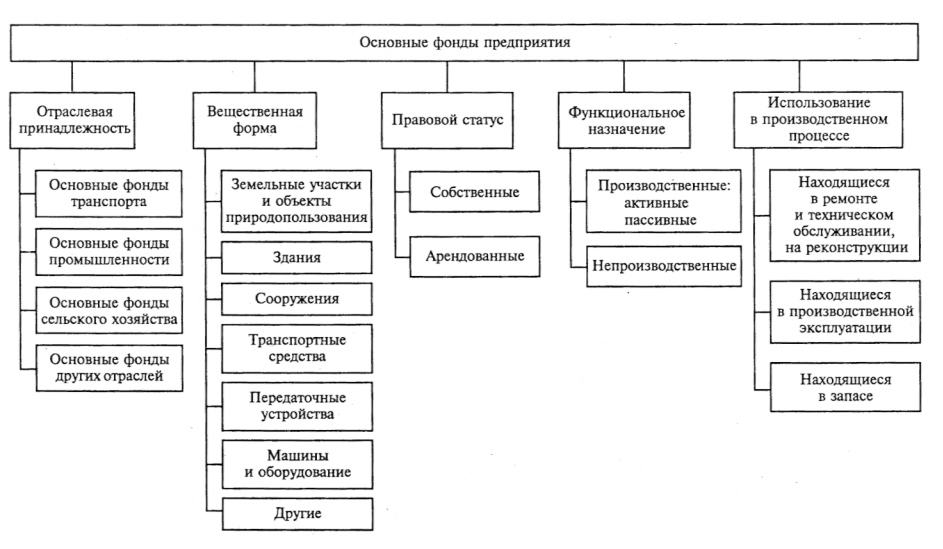

Производственные основные средства, которые можно отнести к материальным, для удобства подразделяют на следующие подвиды.

-

Здания (кроме предназначенных для жилья):

- гаражи;

- конторы;

- цеха;

- корпуса;

- складские помещения;

- ангары;

- хозяйственные постройки и др.

В их стоимость как ОС включена не только строительная составляющая, но и затраты на коммуникации (вентиляцию, отопление, водопровод, газопровод и т.п.).

-

Сооружения, конструкции – то, что необходимо для осуществления производства:

- мосты;

- пути;

- эстакады;

- ограждения;

- леса;

- дороги и др.

-

Средства коммуникации – обеспечивают передаточную функцию:

- линии связи;

- путепроводы;

- трубопроводы;

- теплосети;

- линии электропередач и др.

-

Машины и оборудование:

- всевозможные устройства;

- любые агрегаты;

- двигатели;

- измерительная техника;

- анализирующие приборы;

- лабораторное оснащение;

- вычислительная техника.

-

Инструменты – все, предназначенные к эксплуатации на более чем 1 год:

- приспособления;

- рабочие принадлежности;

- хозинвентарь.

-

Транспорт – все формы и виды транспортных средств, в том числе и те, что используются для внутреннего перемещения по производству:

- автомобильный транспорт, принадлежащие фирме;

- железнодорожные подвижные составы;

- водные транспортные средства;

- кары;

- тележки;

- вагонетки;

- погрузчики и т.п.

- Скот – рабочий и племенной. В состав основных фондов не входит стоимость кормов, молодняка и поголовья, предназначенного для убоя, так как эти фонды используются меньше годичного срока, а значит, относятся к оборотным, а не основным средствам.

-

Многолетние посадки:

- парки;

- плодовые сады;

- полосы лесозащиты;

- ягодные насаждения и др.

- Участки земли – недвижимость в собственности организации.

ВАЖНО! В каждой экономической отрасли эти группы имеют свою спецификацию: например, в сельском хозяйстве состав основных средств по одним и тем же группам может существенно отличаться от промышленного

Что входит в состав?

Для того чтобы признать имущество в качестве объекта основных средств в бухучете, нужно соблюсти еще 4 основных условия:

- этот объект должен использоваться в предпринимательской деятельности;

- использование объекта должно продолжаться свыше 12 месяцев;

- объект приобретается или создается не для продажи, и такая продажа не предполагается в ближайшем будущем;

- использование объекта ОС должно приносить организации доход.

Несмотря на то, что ПБУ 6/01 предусмотрено только 4 требования, полагаем, что в качестве дополнительного критерия признания ОС в бухучете стоит рассмотреть возможность определения начальной стоимости объектов ОС.

Так, ПБУ 6/01 содержит конкретное указание на то, что ОС принимаются в бухучете по первоначальной стоимости. Следовательно, невозможность ее определения должна поставить под сомнение любую возможность признать ОС.

О применении указанных выше критериев см. в статье «ПБУ 6/01 — Учет основных средств в 2019 — 2020 годах (нюансы)».

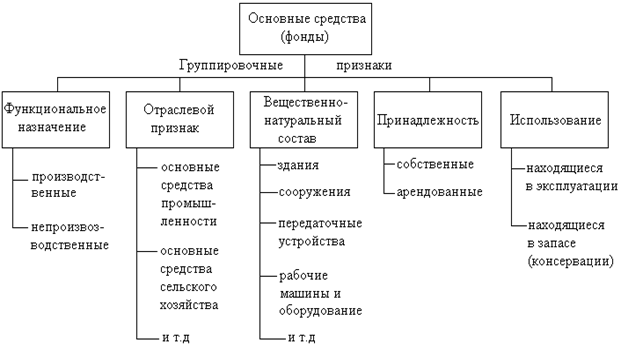

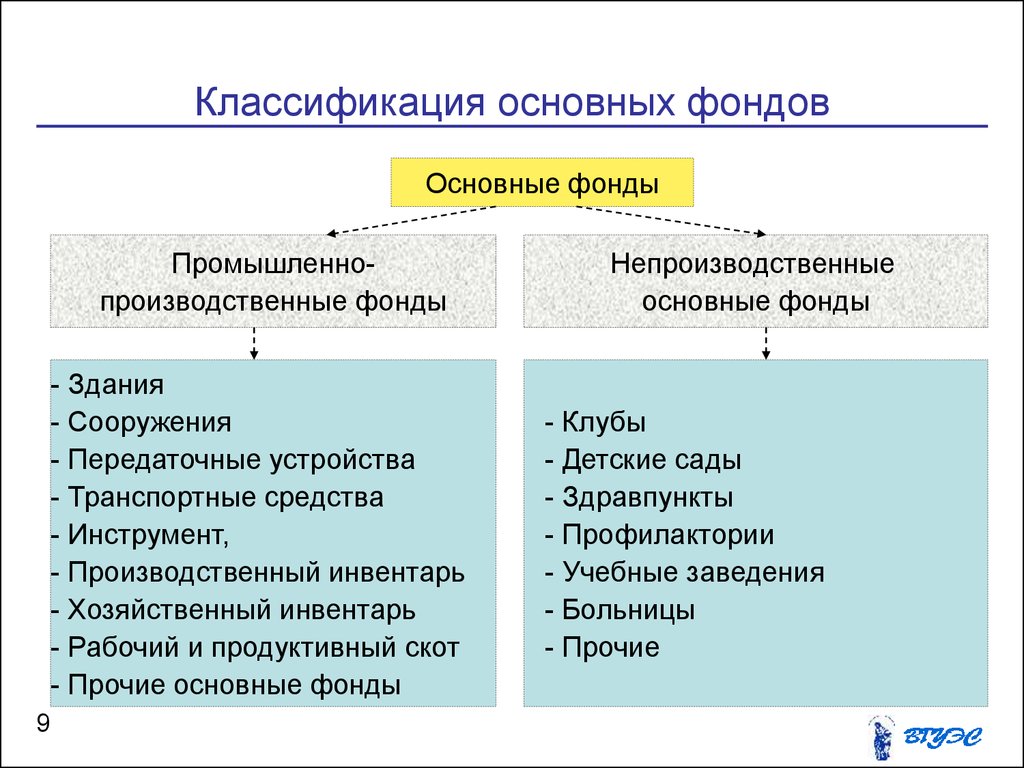

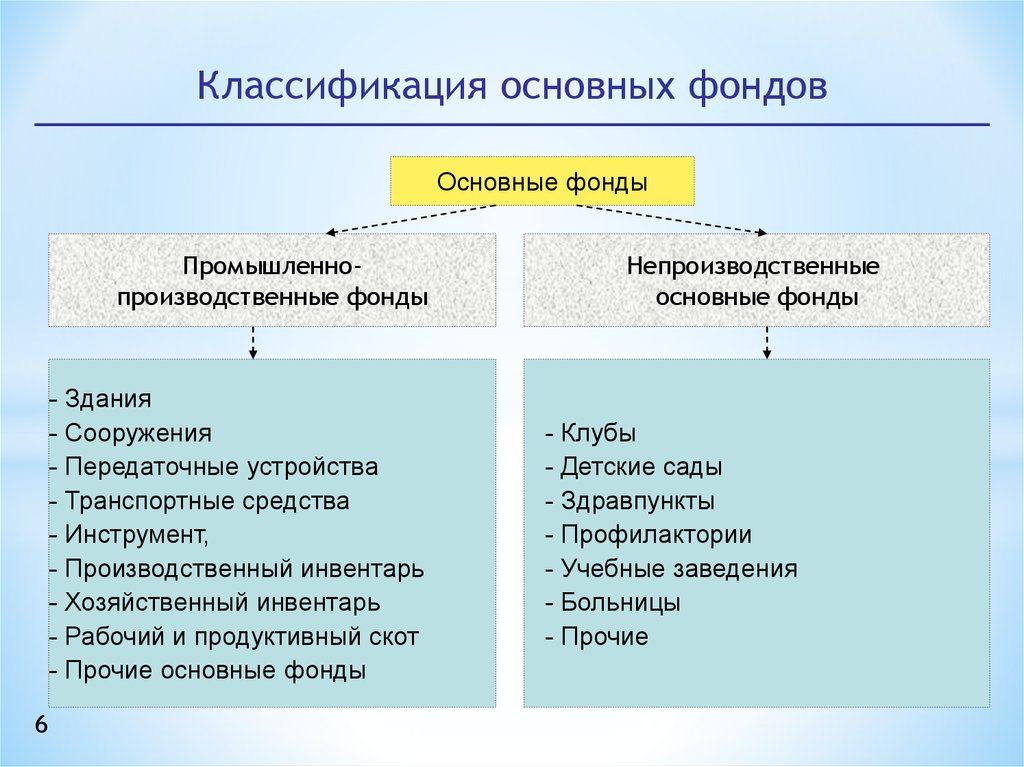

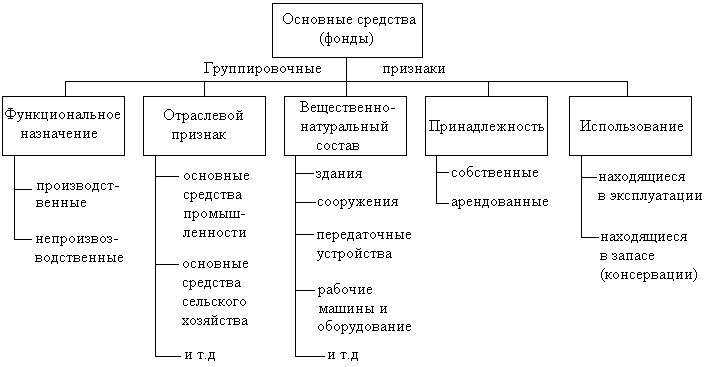

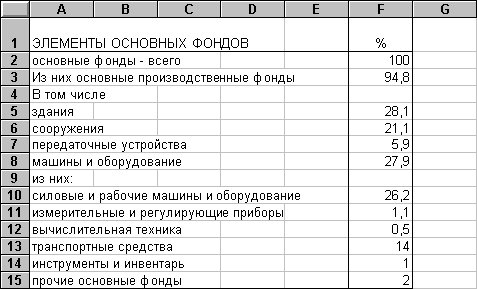

Классификация основных фондов

Для того чтобы состояние внеоборотных активов предприятия можно было оценить более конструктивно, есть смысл классифицировать основной капитал:

— Сооружения. Это различные эстакады, мосты, канализационные, гидротехнические и водопроводные сооружения, нефтяные и газовые скважины, шахты, путепроводы и тоннели. В качестве основной задачи сооружений такого формата можно определить техническое обслуживание производства, на которое не влияет изменение труда.

— Основной фонд включает в себя и здания. В этом случае речь идет о помещении различных служб предприятия, магазинов, лабораторий, складов и производственных корпусах. Данный вид активов необходим для создания комфортных условий, обеспечивающих нормальный ход производства. Категория «здания» актуальна для защиты оборудования и машин от воздействия окружающей среды, способной нанести урон.

— Лабораторное оборудование, а также устройства и приборы, выполняющие как измерительные, так и регулирующие функции. Основной фонд предприятия этой категории формируется из блокировок, сигнализаций, измерительной, испытательной и контрольно-проверочной аппаратуры. Актуальность данной группы ресурсов обусловлена необходимостью автоматизированного управления производством, а также лабораторного исследования и испытания полуфабрикатов, готовых изделий, комплектующих и сырья.

— Еще одна группа ресурсов, которая формирует основной фонд, — это внеоборотные активы, включающие оборудование и машины. В данную категорию попадают термические печи, оборудование, информационные, энергетические и рабочие машины, деревообрабатывающие и металлорежущие станки, гальваническое оборудование, прессы, электротехническое оборудование и кузнечно-прессовые станки. Эта категория ресурсов необходима для формирования и обеспечения полноценного производства, в результате чего становится возможным производственный процесс, позволяющий формировать при воздействии на предмет готовое изделие.

— Хозяйственный и производственный инвентарь. Основной фонд включает и эту составляющую, под которой стоит понимать спортивный и хозяйственный инвентарь (предметы хозяйственного и конторского обзаведения) и производственный инвентарь, включающий предметы, выполняющие технические функции (мебель, емкости для хранения жидкостей, тара). Эту ресурсную группу стоит воспринимать как необходимую составляющую производственного процесса.

— Транспортные средства. Разбираясь в том, что такое основной фонд предприятия, необходимо коснуться категории транспортных средств. К этой группе ресурсов можно отнести воздушный транспорт, железнодорожный подвижной состав, трамваи, средства вагонного и напольного производственного транспорта, автомобили, вагоны метрополитена и средства водного транспорта. Без этой категории трудно представить перевозку людей и грузов предприятия, внутрицеховой и внутрипроизводственный транспорт, а также выполнение хозяйственных, бытовых и производственных функций.

— Категория передаточных устройств также является частью ресурсов, формирующих основной фонд предприятия. Это различные устройства связи и электропередачи. Речь идет о водопроводах, канализационных сетях, тепло- и электросетях, воздушных линиях связи, трубопроводах и кабельных линиях. Данная ресурсная категория необходима для обеспечения передачи механической, тепловой и электрической энергии к рабочим машинам.